A. Analisis Data Penelitian

1. Statistik Deskriptif Data Penelitian

Deskripsi data dari masing-masing variabel penelitian yang meliputi, nilai minimum, maksimum, mean, dan standar deviasi dapat dilihat pada tabel 4.1 berikut :

Tabel 4.1

Statistik Deskriptif Data Penelitian

Sumber : Output SPSS Keterangan :

UDK : Ukuran dewan komisaris

UDPS : Ukuran dewan pengawas syariah

KEP.INSTITUSIONAL : Kepemilikan institusional

ROE : Return on equity

65

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

UDK 30 2 6 3.80 1.157 UDPS 30 2 3 2.40 .498 KEP.INSTITUSIONAL 30 .52 1.00 .9472 .10556 ROE 30 -3.03 29.79 7.3830 6.67310 ISR 30 .40 .82 .6227 .12281 Valid N (listwise) 30

ISR : Islamic social reporting

Berdasarkan hasil perhitungan pada tabel 4.1 dapat dijelaskan bahwa:

a. Variabel UDK (X1) memiliki nilai terendah yaitu 2,00 dan nilai tertinggi yaitu 6,00 Sedangkan rata-rata dari UDK sebesar 3,80.

b. Variabel UDPS (X2) memiliki nilai terendah yaitu 2,00 dan nilai tertinggi yaitu 3,00, sedangkan rata-rata dari return on assets UDPS sebesar 2,40. c. Variabel KEP.INSTITUSIONAL (X3) memiliki nilai terendah yaitu 0,52

dan nilai tertinggi yaitu 1,00, sedangkan rata-rata KEP.INSTITUSIONAL 0,9472.

d. Variabel ROE (X4) memiliki nilai terendah yaitu -3,03 dan nilai tertinggi yaitu 29,79, sedangkan rata-rata 7,3830.

e. Variabel ISR (Y) memiliki nilai terendah yaitu 0,40 dan nilai tertinggi yaitu 0,82, sedangkan rata-rata 0,6227.

2. Hasil Uji Asumsi Klasik a. Uji Normalitas

1) Analisis Grafik

Uji normalitas yang dilakukan dalam penelitian ini, dengan cara melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Selain itu, metode lain dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

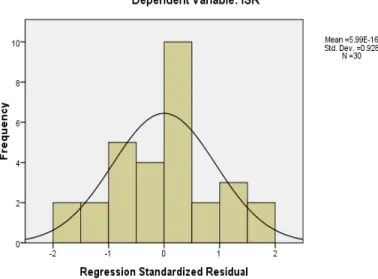

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. Sebaliknya, Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Hasil pengujian normalitas data dengan menggunakan grafik histogram dan normal probability plot dapat dilihat pada gambar 4.1 dan gambar 4.2 berikut ini:

Gambar 4.1 Grafik Histogram

Sumber : Output SPSS

Dengan melihat tampilan grafik histogram pada gambar 4.1 tersebut dapat disimpulkan bahwa grafik histogram menunjukkan pola distribusi normal dan berbentuk simetris, tidak menceng (skewness) ke kanan atau ke kiri.

Gambar 4.2 Grafik Normal P-P Plot

Sumber : Output SPSS

Pada gambar 4.2 grafik normal probability plot untuk uji regresi dengan variabel dependen pengungkapan Islamic social reporting, terlihat bahwa titik-titik menyebar berhimpit di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal.

Dari histogram dan grafik tersebut maka dapat dinyatakan bahwa model regresi pada penelitian ini memenuhi asumsi normalitas. 2) Uji Statistik Kolmogorov-Smirnov

Uji normalitas dengan grafik dapat menyesatkan karena secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh sebab itu, dianjurkan di samping menggunakan uji grafik juga dilengkapi dengan uji statistik. Uji statistik pada penelitian ini menggunakan uji statistik Kolmogorov-Smirnov (K-S). Untuk menentukan data dengan uji Kolmogorov-Smirnov, nilai signifikansi harus diatas 5%. Hasil uji statistik Kolmogorov-Smirnov (K-S) dapat dilihat dalam tabel 4.2

Tabel 4.2

Hasil Uji Normalitas dengan Kolmogorov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa,,b Mean .0000000

Std. Deviation .09452723

Most Extreme Differences Absolute .092

Positive .092

Negative -.076

Kolmogorov-Smirnov Z .502

Asymp. Sig. (2-tailed) .962

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel 4.2 di atas menunjukkan bahwa tingkat signifikansi pada 0,962 yang lebih besar dari tingkat signifikansi 0,050. Dengan demikian, dapat disimpulkan bahwa pola distribusi residual terdistribusi normal dan hasilnya konsisten dengan uji grafik yang dilakukan sebelumnya, sehingga model regresi dengan variabel dependen Islamic social reporting memenuhi uji normalitas.

b. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah antara variabel bebas memiliki hubungan yang sempurna atau tidak. Syarat diterimanya model regresi ganda apabila antara variabel bebas tidak

mengandung korelasi yang sempurna. Pengujian multikolinieritas dapat dilihat dari nilai variance influance faktor (VIF) berdasarkan hasil output SPSS. Suatu model regresi dinyatakan bebas dari multikolinearitas adalah jika mempunyai nilai tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10. Hasil analisis multikolinieritas selengkapnya dapat dilihat pada tabel 4.3

Tabel 4.3

Hasil Uji Multikolinieritas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) UDK .673 1.486 UDPS .608 1.644 KEP.INSTITUSIONAL .983 1.018 ROE .893 1.119

a. Dependent Variable: ISR

Sumber : Output SPSS

Berdasarkan hasil penelitian diperoleh nilai VIF untuk variabel UDK sebesar 1.486, variabel UDPS sebesar 1.644, variabel KEP.INSTITUSIONAL sebesar 1.018 dan variabel ROE sebesar 1.119. Keempat variabel memiliki nilai VIF < 10 yang berarti bahwa model regresi tidak mengandung multikolinieritas.

c. Uji Heteroskesdasitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pengujian ada tidaknya gejala heteroskedastisitas memakai metode grafik dengan melihat ada tidaknya pola tertentu pada scatterplot dari variabel dependen, dimana jika tidak terdapat pola tertentu maka tidak terjadi heteroskedastisitas dan begitu juga sebaliknya.

Selain metode tersebut, untuk menguji heteroskedastisitas juga dapat diketahui dari nilai signifikan korelasi rank spearman antara masing-masing variabel independen dengan residualnya. Jika nilai signifikan lebih besar dari α (5%) maka tidak terdapat heteroskedastisitas, dan sebaliknya jika lebih kecil dari α (5%) maka terdapat heteroskedastisitas. Berdasar output SPSS maka hasil uji heteroskedastisitas dapat ditunjukkan pada gambar 4.3 sebagai berikut:

Gambar 4.3

Diagram Heteroskedastitas

Sumber : Output SPSS

Dari gambar scatterplot di atas dapat terlihat bahwa titik-titik menyebar secara acak baik di atas maupun di bawah nol pada sumbu Y dan tidak membentuk suatu pola tertentu. Dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Penyimpangan autokorelasi dalam penelitian ini diuji dengan uji durbin-watson (DW-test). Hasil regresi dengan level of significance 0,05 (α = 0,05) dengan jumlah variabel bebas (k = 4) dan banyaknya data (n = 30). Besarnya angka durbin-watson ditunjukkan pada tabel 4.4 sebagai berikut:

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .638a .408 .313 .10181 1.524

a. Predictors: (Constant), ROE, KEP.INSTITUSIONAL, UDK, UDPS b. Dependent Variable: ISR

Sumber : Output SPSS

Berdasarkan hasil hitung Durbin-Watson sebesar 1.524, sedangkan dalam tabel DW untuk k = 4 dan N = 30 besarnya DW-tabel: dl (batas luar) = 1.1426 dan du (batas dalam) = 1.7386. Sehingga nilai 4 – du = 4 –1.7386 = 2.2614 dan 4 – dl = 4 – 1.1426 = 2.8574 . Maka dapat disimpulkan bahwa dari perhitungan DW tidak terdapat autokorelasi karena nilai DW sebesar 1.524 ini berada diantara 1.7386 dan 1.1426.

3. Hasil Pengujian Hipotesis

Besarnya perubahan pada variabel dependen (Y) akibat perubahan pada variabel independen (X) secara parsial dapat dijelaskan melalui persamaan regresi yang diperoleh. Hasil uji regresi berganda dapat dilihat pada tabel 4.5 sebagai berikut:

Tabel 4.5

Hasil Uji Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .644 .188 3.416 .000 UDK .075 .020 .708 3.771 .001 UDPS -.096 .049 -.390 -1.974 .059 KEP.INSTITUSIONAL -.119 .181 -.102 -.659 .516 ROE .005 .003 .271 1.661 .109

a. Dependent Variable: ISR Sumber ; Output SPSS

Berdasarkan pada hasil analisis yang telah dilakukan, maka persamaan regresi yang terbentuk adalah sebagai berikut :

Y = 0,644 + 0,075 X1 + -0,096X2 + -0,119X3 + 0,005 X4 + e

Keterangan: Y = ISR X1 = UDK X2 = UDPS

X3 = KEP.INSTITUSIONAL X4 = ROE

E = error (tingkat kesalahan atau pengganggu) Persamaan tersebut memiliki makna :

1) Koefisien regresi UDK sebesar 0,075 dan bertanda positif. Hal ini berarti setiap kenaikan satu persen UDK dengan asumsi variabel independen lainnya tetap, maka pengungkapan Islamic social reporting mengalami peningkatan sebesar 0,075.

2) Koefisien regresi UDPS sebesar -0,096 dan bertanda negatif. Hal ini berarti setiap kenaikan satu persen UDPS dengan asumsi variabel independen lainnya tetap, maka pengungkapan Islamic social reporting mengalami penurunan sebesar 0,096.

3) Koefisien regresi KEP.INSTITUSIONAL sebesar -0,119 dan bertanda negatif. Hal ini berarti setiap kenaikan satu persen KEP.INSTITUSIONAL dengan asumsi variabel independen lainnya tetap, maka pengungkapan Islamic social reporting mengalami penurunan sebesar -0,119.

4) Koefisien regresi ROE sebesar 0,005 dan bertanda negatif. Hal ini berarti setiap kenaikan satu persen ROE dengan asumsi variabel independen lainnya tetap, maka pengungkapan Islamic social reporting mengalami penurunan sebesar 0,005.

Uji t yaitu pengujian yang digunakan untuk mengetahui apakah UDK, UDPS, KEP.INSTITUSIONAL dan ROE mempengaruhi harga saham secara parsial. Hasil pengujian dapat dilihat pada tabel berikut:

Tabel 4.6

Hasil Uji Hipotesis Parsial (Uji t) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .644 .188 3.416 .000 UDK .075 .020 .708 3.771 .001 UDPS -.096 .049 -.390 -1.974 .059 KEP.INSTITUSIONAL -.119 .181 -.102 -.659 .516 ROE .005 .003 .271 1.661 .109

a. Dependent Variable: ISR Sumber : Output SPSS

H0 : Variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen.

Ha : Variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

Hasil analisis uji t yang didapat dari tabel 4.7 tersebut adalah sebagai berikut:

1) Variabel independen UDK memiliki thitung sebesar 3.771 dengan tingkat signifikansi sebesar 0,001 yang mana signifikansi tersebut lebih kecil

dari 0,05. Hal ini bahwa Ha1 diterima sedangkan H01 ditolak. Dari hasil tersebut dapat disimpulkan bahwa UDK ada pengaruh terhadap pengungkapan Islamic social reporting.

2) Variabel independen UDPS memiliki thitung sebesar -1.974 dengan tingkat signifikansi sebesar 0,059 yang mana signifikansi tersebut lebih kecil dari 0,05. Hal ini bahwa Ha2 ditolak sedangkan H02 diterima. Dari hasil tersebut dapat disimpulkan bahwa UDPS tidak ada pengaruh terhadap pengungkapan Islamic social reporting.

3) Variabel independen KEP.INSTITUSIONAL memiliki thitung sebesar -0.659 dengan tingkat signifikansi sebesar 0,516 yang mana signifikansi tersebut lebih kecil dari 0,05. Hal ini bahwa Ha3 ditolak sedangkan H03 diterima. Dari hasil tersebut dapat disimpulkan bahwa KEP.INSTITUSIONAL tidak ada pengaruh terhadap pengungkapan Islamic social reporting.

4) Variabel independen ROE memiliki thitung sebesar 1.661 dengan tingkat signifikansi sebesar 0,109 yang mana signifikansi tersebut lebih kecil dari 0,05. Hal ini bahwa Ha4 ditolak sedangkan H04 diterima. Dari hasil tersebut dapat disimpulkan bahwa ROE tidak ada pengaruh terhadap pengungkapan Islamic social reporting.

c. Uji Simultan F

Uji simultan (Uji Statistik F) pada dasarnya digunakan untuk menguji apakah semua variabel independen yaitu UDK, UDPS,

KEP.INSTITUSIONAL, dan ROE yang dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen yaitu pengungkapan Islamic social reporting.

Hasil pengujian hipotesis secara simultan dapat dilihat pada tabel 4.7, sebagai berkut:

Tabel 4.7

Hasil Uji Hipotesis Simultan (Uji F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .178 4 .045 4.300 .009a

Residual .259 25 .010

Total .437 29

a. Predictors: (Constant), ROE, KEP.INSTITUSIONAL, UDK, UDPS b. Dependent Variable: ISR

Sumber : Output SPSS

H0 : Variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen.

Ha : Variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen.

Dari uji ANOVA atau F test pada tabel 4.8 tersebut, didapat nilai F sebesar 4,300 dengan signifikansi 0,009 yaitu lebih kecil dari 0,05. Maka dapat disimpulkan bahwa H05 ditolak dan Ha5 diterima. Hal imi menunjukkan bahwa secara simultan variabel independen yang terdiri

dari UDK, UDPS, KEP.INSTITUSIONAL dan ROE berpengaruh terhadap pengungkapan Islamic social reporting.

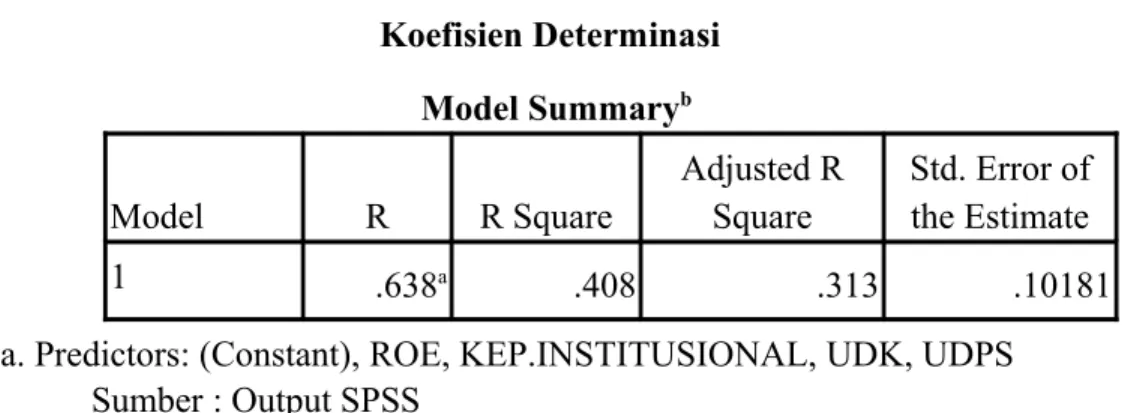

d. Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa besar persentase perubahan atau variasi dari variabel dependen bisa dijelaskan oleh perubahan atau variasi dari variabel independen.

Semakin tinggi nilai koefisien determinasi akan semakin baik kemampuan variabel independen dalam menjelaskan pengaruhnya terhadap variabel dependen. Hasil pengujian koefisien determinasi dapat dilihat dari nilai adjusted R square pada analisis regresi berganda.

Tabel 4.8 Koefisien Determinasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 .638a .408 .313 .10181

a. Predictors: (Constant), ROE, KEP.INSTITUSIONAL, UDK, UDPS Sumber : Output SPSS

Berdasarkan tabel 4.8 tersebut, besarnya adjusted R square adalah 0,313, hal ini berarti bahwa 31,3% variasi pengungkapan Islamic social reporting dapat dijelaskan oleh variasi dari keempat variabel independen

UDK, UDPS, KEP.INSTITUSIONAL dan ROE. Sedangkan sisanya (100% - 31,3%)= 68,7% dijelaskan oleh variabel-variabel lain diluar model yang tidak dijelaskan dalam penelitian ini.

B. Pembahasan Hasil Penelitian

Pada bagian ini memaparkan pembahasan mengenai hasil analisis yang telah dilakukan. Secara umum dapat disimpulkan bahwa semua variabel independen berpengaruh terhadap variabel dependen. Hal ini terlihat dalam analisis di bawah ini:

1. Analisis UDK terhadap pengungkapan Islamic social reporting secara parsial Dari hasil analisis di atas, maka diperoleh kesimpulan bahwa UDK menghasilkan nilai t hitung sebesar 3,771 dengan nilai signifikansi sebesar 0,001 yang mana signifikansi tersebut lebih kecil dari 0,05. Dari hasil uji t tersebut dapat disimpulkan bahwa UDK ada pengaruh terhadap pengungkapan Islamic social reporting pada taraf signifikansi sebesar 5%.

Hal ini sejalan dengan teori legitimasi yang menyatakan bahwa semakin banyak jumlah dewan komisaris yang dimiliki perusahaan maka pengawasan akan semakin baik karena dewan komisaris memiliki peran yang penting yaitu bertugas mengawasi dan menyampaikan informasi kepada stakehoders, termasuk informasi pengungkapan tanggung jawab sosial. Dengan pengawasan yang baik, diharapkan pengungkapan ISR akan semakin luas

karena dapat meminimalisir informasi yang mungkin dapat disembunyikan oleh manajemen.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Amirul Khoirudin1 dan Intan Gestari2 dimana UDK berpengaruh terhadap pengungkapan Islamic social reporting. Sedangkan penelitian yang dilakukan Amalia Ramadhaningsih3 dan Dian Putri Pamungkas4 menghasilkan bahwa UDK tidak berpengaruh terhadap pengungkapan Islamic social reporting. 2. Analisis pengaruh UDPS terhadap pengungkapan Islamic social reporting

secara parsial

Dari hasil analisis di atas, maka diperoleh kesimpulan bahwa UDPS menghasilkan nilai t hitung sebesar -1,974 dengan nilai signifikansi sebesar 0,059 yang mana signifikansi tersebut lebih besar dari 0,05. Dari hasil uji t tersebut dapat disimpulkan bahwa UDPS tidak ada pengaruh terhadap pengungkapan Islamic social reporting.

Hal ini tidak sejalan dengan teori legitimasi yang menyatakan bahwa jumlah DPS dapat mempengruhi pengungkapan Islamic social reporting. DPS

1 Amirul Khorudin, “Pengaruh Good Corporate Governance terhadap pengungkapan Islamic Social Reporting”, Skripsi, (Semarang : Universitas Negeri Semarang, 2013).

2 Intan Gestari, “Pengaruh Good Corporate Governance dan Profitabilitas terhadap Pengungkapan Islamic Social Reporting pada Bank Umum Syariah di Indonesia”, Jurnal Fak.Ekonomi, (Surakarta : Universitas Muhammadiyah Surakarta, 2013).

3 Amalia Ramadhaningsih dan Imade Karya Utama, “Pengaruh Indikator Good Corporate Governance terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Property di BEI”, Jurnal Fakultas Ekonomi, (Semarang : Universitas Udayana, 2013).

4 Dian Putri Pamungkas, “Pengaruh Good Corporate Governance terhadap Corporate Social Responsibility pada Industri Pertambangan dan Penggalian”, Jurnal, (Surabaya : Universitas Negeri Surabaya, 2011).

mempunyai peran mengawasi kepatuhan perusahaan terhadap prinsip syariah, antara lain mengawasi kegiatan menyalurkan dana zakat, infak, sedekah yang bisa diakui sebagai bentuk ISR perusahaan. Hal ini mungkin disebabkan karena DPS yang masih fokus pada kegiatan operasional seperti persetujuan akan produk baru, dan memastikan akad apakah sudah sesuai dengan prinsip syariah.

Hasil penelitian ini bertentangan dengan penelitian Charles Chariri5 yang menyimpulkan bahwa karakteristik DPS dapat mempengaruhi ISR. Namun penelitian ini memiliki kesamaan hasil dengan penelitian Amirul Khoirudin6 dan Yasmin Umar Assegaf7 yang menyimpulkan bahwa DPS tidak berpengaruh terhadap pengungkapan ISR.

3. Analisis pengaruh KEP.INSTITUSIONAL terhadap pengungkapan Islamic social reporting secara parsial

Dari hasil analisis di atas, maka diperoleh kesimpulan bahwa kepemilikan institusional menghasilkan nilai t hitung sebesar -0,659 dengan nilai signifikansi sebesar 0,516 yang mana signifikansi tersebut lebih besar dari 0,05. Dari hasil uji t tersebut dapat disimpulkan bahwa kepemilikan

5 Charles Chariri, “Analisis Pengaruh Islamic Corporate Governance Terhadap Corporate Social Responsibility Pada Bank Syariah di Asia”, Jurnal Fakultas Ekonomi, (Semarang: Universitas Diponegoro, 2012).

6 Amirul Khorudin, “Pengaruh Good Corporate Governance terhadap pengungkapan Islamic Social Reporting”, Skripsi, (Semarang : Universitas Negeri Semarang, 2013).

7 Yasmin Umar Assegaaf, “Corporate Governance dan Pengungkapan Pertanggungjawaban Islami”, Jurnal, (Semarang : Unissula,2012).

institusional tidak ada pengaruh terhadap pengungkapan Islamic social reporting.

Hal ini tidak sejalan dengan teori agensi yang manyatakan bahwa kepemilikan institusional dapat mempengaruhi tingkat pengungkapan Islamic social reporting. Dalam teori agensi menyatakan bahwa dengan adanya kepemilikan saham institusional yang terdiri dari perusahaan seperti asuransi, dana pensiun dan perusahan-perusahaan lain diharapkan mampu menekan perusahaan tersebut agar dapat meningkatkan pengungkapan Islamic social reporting. Hal ini mungkin disebabkan kepemilikan Institusional hanya memaksimalan keuntungan pribadi tanpa mempedulikan tanggung jawab sosial pada stakeholder.

Hasil penelitian ini bertentangan dengan penelitian Dian Putri Pamungkas8 yang menyimpulkan bahwa kepemilikan institusional berpengaruh terhadap pengungkapan tanggung jawab sosial. Namun penelitian ini memiliki kesamaan hasil dengan penelitian Amalia Ramadhaningsih9 yang menyimpulkan bahwa kepemilikan institusional tidak berpengaruh terhadap pengungkapan tanggung jawab sosial.

4. Analisis pengaruh ROE terhadap pengungkapan Islamic social reporting secara parsial

8 Dian Putri Pamungkas, “Pengaruh Good Corporate Governance terhadap Corporate Social Responsibility pada Industri Pertambangan dan Penggalian”, Jurnal, (Surabaya : Universitas Negeri Surabaya, 2011).

9 Amalia Ramadhaningsih dan Imade Karya Utama, “Pengaruh Indikator Good Corporate Governance terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Property di BEI”, Jurnal Fakultas Ekonomi, (Semarang : Universitas Udayana, 2013).

Dari hasil analisis di atas, maka diperoleh kesimpulan bahwa ROE menghasilkan nilai t hitung sebesar 1,661 dengan nilai signifikansi sebesar 0,109 yang mana signifikansi tersebut lebih besar dari 0,05. Dari hasil uji t tersebut dapat disimpulkan bahwa ROE tidak ada pengaruh terhadap pengungkapan Islamic social reporting pada taraf signifikansi sebesar 5%.

Hal ini tidak sejalan dengan teori legiimasi yang menyatakan bahwa ROE dapat mempengaruhi pengungkapan Islamic social reporting. ROE merupakan salah satu rasio kemampuan perusahaan dalam memperoleh keuntungan, hal ini berarti semakin tinggi keuntungan yang didapat perusahaan belum tentu mengungkapkan CSR lebih banyak. Hal ini mungkin disebabkan para pemegang saham yang ingin memperoleh keuntungan sebesar-besarnya.

Hasil penlitian ini bertentangan dengan hasil penelitian Priyrsta Rizkiningsih10, yang menyimpulkan bahwa profitabilitas berpengaruh terhadap pengungkapan ISR, namun penelitian ini memiliki kesamaan dengan hasil penelitian yang dilakukan oleh Intan Gestari11, yang menyimpulkan bahwa profitabilitas tidak berpenganruh terhadap pengungkapan ISR.

10 Priyesta Rizkiningsih, “Faktor-Faktor yang Mempengaruhi Pengungkapan Islamic Social Report Pada Bank Syariah Indonesia Malaysia dan Negara-Negara Gulf Cooperation Council”, Skripsi Program Sarjana Fak.Ekonomi, (Depok : Univesitas Indonesia, 2012).

11 Intan Gestari, “Pengaruh Good Corporate Governance dan Profitabilitas terhadap Pengungkapan Islamic Social Reporting pada Bank Umum Syariah di Indonesia”, Jurnal Fak.Ekonomi, (Surakarta : Universitas Muhammadiyah Surakarta, 2013).