ANALISIS KINERJA KEUANGAN DAERAH PEMERINTAH PROVINSI JAWA TENGAH TAHUN 2014 - 2019

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh : SITI BADRIYAH NIM : 11140840000027

ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAHJAKARTA 2021

I

T"E*IBAR PEHGES,.TrI.XN UJI.T}{ f; triRITSI

lkri

ini. Rabu l[] Jmii 3t]lI t*lah dii*l*rkan Lr-iian Skripsi ittas mahersisrr,a :Nana

:Siii Barhitah\TIt

: 1l 1408a0(l{i{)02?Jurusau

: Ekonomi PenrbangunariJtretul Skripsi : Aualisis Kirerja Keuangau Ilerah Per*trint*h Prol"insi

Jawa Tengah Tabun 20f4-2019

$etslah menc.erineti dar mrniperhatikna penampian dan kemempuan ]'ailg

hersangkutan selanra proses Ujian Skripsi. nraka dipuruskan hahrva rnahasinva tersebut

clinyatakau LULus dan skripsi ini diterinra sebgai salah satu s!'arat untrrk nremp*roleh

gelar Sarjana Ekon*iui p*d* Fakultas Ekanomi rian Bisnis Universitas lslam hfegeri S yerif Hidayattliah Jakarta.

Jak;',rta. 3* Jruri 3{}31

Dr" Drs. Rrisdiplrto. \{.Sc NIP. l-q55CI l04l9E.ti)3 I00l

i,.,1.;.:l:], .i il ililii:iL_l' illil -.-.t - 'r,1 ,-ll i,'-. Kenra ? l { i { J

Fi: Ili'* i :I1i,t iI1'.r

li {

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Siti Badriyah

2. Tempat, Tanggal Lahir : Pemalang, 6 Agustus 1995

3. Alamat : Dk. Bodas Pakembaran Rt.004/ Rw.003, Kec. Warungpring, Kab. Pemalang, Jawa Tengah

4. Telepon : 0838-4121-1601

5. Email : badriyah111261@gmail.com

II. PENDIDIKAN FORMAL

1. SD Negeri 02 Pakembaran (2002-2008) 2. SMP Negeri 2 Moga (2008-2011) 3. SMA Negere 1 Randudongkal (2011-2014) 4. UIN Syarif Hidayatullah Jakarta (2014-2021)

III. LATAR BELAKANG KELUARGA 1. Nama Ayah : Sa’ari

2. Nama Ibu : Turinah

3. Alamat : Dk. Bodas Pakembaran Rt.004/ Rw.003, Kec. Warungpring, Kab. Pemalang, Jawa Tengah

IV. PENGALAMAN ORGANISASI

1. PMR SMA Negeri 1 Randudongkal (2011-2013) 2. HMJ IESP Ko’or Departemen Eksternal (2015-2016) 3. PK. FEIS IMM Ciputat (2016-2017)

4. PC. IMM Cipuat (2018-2019) 5. IMPP-J (Primordial) (2015-2016)

vi ABSTRACT

This research aimed to analyze the Regional Financial Performance of the Central Java Provincial Government in 2014-2019 when viewed from (1) Fiscal Decentralization Degree Ratio. (2) Regional Financial Independence Ratio. (3) Effectiveness Ratio of Regional Original Income. (4) Regional Financial Efficiency Ratio, (5) Harmony Ratio. This research is a descriptive quantitative method conducted at the Regional Financial and Asset Management Agency (RFAMA) of the Central Java Provincial Government. This research uses documentation for data collection methods. Used quantitative descriptive data analysis techniques with the formula: Fiscal Decentralization Degree Ratio, Regional Financial Independence Ratio, PAD Effectiveness Ratio, Regional Financial Efficiency Ratio and Harmony Ratio The result of this research is to show that the Regional Financial Performance of the Central Java Provincial Government when viewed from (1) the Degree Ratio of Fiscal Decentralization, the regional financial capacity can be categorized as Very Good with an average value of 58.8%. (2) Regional Financial Independence Ratio, then it has a Delegative relationship pattern because the average size of this ratio is 147.2%. (3) Effectiveness Ratio of PAD, then it is classified as quite effective criteria with an average number of 99.2%. (4) Regional Financial Efficiency Ratio, then it is classified as Inefficient criteria because the average percentage is 100.1%. (5) Harmony Ratio, it is known that the average regional operating expenditure is still very high, namely 57.4% when compared to the average capital expenditure of 10.1% so that it can be said that local governments are still lacking in paying attention to regional development.

Keywords : Regional Financial Performance, Fiscal Decentralization Degree Ratio,

Regional Financial Independence Ratio, PAD Effectiveness Ratio, Regional Financial Efficiency Ratio and Harmony Ratio

vii ABSTRAK

Penelitian ini bertujuan untuk menganalisis Kinerja Keuangan Daerah Pemerintah Provinsi Jawa Tengah Tahun2014-2019 jika dilihat dari : (1) Rasio Derajat Desentralisasi Fiskal. (2) Rasio Kemandirian Keuangan Daerah. (3) Rasio Efektivitas Pendapatan Asli Daerah. (4) Rasio Efesiensi Keuangan Daerah, (5) Rasio Keserasian. Penelitian ini merupakan metode penelitian deskriptif kuantitatif yang dilaksanakan di Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Pemerintah Provinsi Jawa Tengah. Penelitian ini menggunakan dokumentasi untuk metode pengumpulan data. Menggunakan deskriptif kuantitatif pada Teknik analisis data dengan rumus : Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio Efesiensi Keuangan Daerah dan Rasio Keserasian. Hasil dari analisis penelitian ini menunjukan bahwa Kinerja Keuangan Daerah Pemerintah Provinsi Jawa Tengah jika dilihat dari (1) Rasio Derajat Desentralisai Fiskal, maka kemampuan keuangan daerahnya dapat dikategorikan Sangat Baik dengan rata-rata nilai 58.8%. (2) Rasio Kemandirian Keuangan Daerah, maka memiliki pola hubungan yang Delegatif karena besarnya rata-rata rasio ini sebesar 147,2%. (3) Rasio Efektivitas PAD, maka tergolong kriteria yang Cukup Efektif dengan angka rata-rata 99,2%. (4) Rasio Efesiensi Keuangan Daerah, maka tergolong kriteria yang Tidak Efisien karena angka rata-rata presentasenya 100,1%. (5) Rasio Keserasian, maka diketahui bahwa rata-rata dari belanja operasi daerah terbilang masih sangat tinggi yaitu 57,4% jika dibandingkan dengan rata-rata belanja modal yang sebesar 10,1% sehingga dapat dikatakan pemerintah daerah masih kurang dalam memperhatikan pembangunan daerah.

Kata Kunci : Kinerja Keuangan Daerah, Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio Efesiensi Keuangan Daerah dan Rasio Keserasian.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu’alaikum w.w.

Alhamdulillah, puji syukur kepada Allah SWT, yang telah melimpahkan

berkah, rahmat, ridha dan karunia-NYA, sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Aanalisis Kinerja Keuangan Daerah Pemerintah Provinsi Jawa Tengah Tahun 2014-2019” dengan baik. Sholawat serta salam tak lupa senantiasa saya haturkan kepada Nabi Muhammad SAW, sang motivator umatnya untuk beranjak dari zaman kebodohan menuju ke zaman yang penuh dengan ilmu pengetahuan.

Skripsi ini disusun dengan maksud untuk memenuhi syarat memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari dengan sepenuhnya bahwa banyak pihak yang turut membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, penulis sangat bersyukur kepada Allah SWT karena atas kehendak dari-NYA skripsi ini akhirnya dapat selesai. Selain itu, penulis juga ingin mengucapkan terimakasih yang sebesar-besarnya atas do’a, bimbingan, bantuan, serta dukungan, baik yang diberikan secara langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada :

1. Allah SWT, yang dengan berkah dan rahmatnya telah melimpahkan semangat perjuangan dalam penyelesaian skripsi ini.

2. Kedua Orang tua saya tercinta, Bapak dan Mama yang tak hentinya tulus memberikan do’a, kasih sayang, dan dukungan semangat sehingga penulis dapat menyelesaikan skripsi ini. Beliaulah alasan terhebat untuk terus belajar sampai titik ini.

3. Bapak Prof. Dr. Amilin, SE., Ak., M.Si., CA, QIA., BKP., CR selaku dekan Fakultas Ekonomi dan Bisnis (FEB) yang telah memberikan kesempatan penulis bisa belajar di bangku perkuliahan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Drs. Rusdianto, M.Sc , selaku dosen pembimbing , yang telah dengan sabar meluangkan waktu, tenaga dan fikirannya untuk memberikan bimbingan dan arahan dalam penyelesaian skripsi hingga skripsi ini selesai. Semoga Allah SWT senantiasa melimpahkan berkah dan rahmat disetiap langkah perjuangan bapak. 5. Bapak Dr. M. Hartana Iswandi Putra, M.Si, dan Ibu Dr. Fitri Amalia, M.Si , selaku

Ketua Jurusan dan Sekertaris Jurusan Ekonomi Pembangunan yang telah tulus memberikan waktu, tenaga dan arahan dalam penyelesaian skripsi ini.

ix

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, yang tulus memberikan ilmu pengetahuan yang bermanfaat, sejak awal perkuliahan hingga akhir perkuliahan.

7. Keluarga tercinta, Mba Ipah, Mas Roni, Mba Atun, Mas Udin, Mas Dirin, Mas Par, Mba Janah, Nabila, Iszam, Aska, Naoval. Terimakasih atas ketulusan do’a, dukungan, semangat dan tentunya materi. Mereka jugalah alasan kuat penulis untuk menjadi manusia yang bermanfaat, saling menyayangi, dan bersyukur. Semoga Allah SWT selalu memberikan kesehatan dan kebahagiaan.

8. Rani, saudara sekaligus teman bermain, belajar, dari kecil hingga sama sama dewasa, semoga Allah SWT senantiasa memberikan kebahagiaan.

9. Teman perantauan yang tulus memberikan do’a dan semangat dalam berbuat kebaikan, Dian, Lena, teman yang tak kunjung usai kebaikan hatinya.

10. M. Zakaria Abdul Malik, “Tidak ada balasan untuk kebaikan selain kebaikan (pula)” QS. Ar-Rahman :60.

11. Teman-teman Astra dan Astri IMM Ciputat 2014, dari mereka saya belajar bersyukur, bersabar, tolong menolong, mengasihi, menghargai, menjaga, menjadi pribadi yang baik dalam hidup berkelompok.

12. Teman-teman PC. IMM Ciputat, Astri IMM Ciputat, PK.IMM Ciputat, penulis bangga pernah menjadi bagian dalam perjuangan jas merah. Salam Fastabiqul Khairat.

13. Teman-Teman Ekonomi Pembangunan Angkatan 2014 yang memberikan motivasi dan semangat belajar di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

14. Seluruh pihak yang tidak penulis sebutkan satu persatu, yang dengan tulus membantu dalampenyelesaian skripsi ini.

Penulis sepenuhnya menyadari bahwa skripsi ini masih jauh dari kata sempurna, dikarenakan keterbatasan pengetahuan yang dimiiki penulis. Oleh karena itu, penulis mengharapkan saran, masukan dan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum w.w.

Jakarta, Juni 2021

Siti Badriyah NIM. 11140840000027

x DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL... xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 5

C. Rumusan Masalah ... 6

D. Batasan Masalah ... 6

E. Tujuan Penelitian... 7

F. Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 9

1. Otonomi Daerah ... 9

a. Pengertian Otonomi Daerah ... 9

b. Tujuan Otonomi Daerah ... 11

c. Dasar Hukum Otonomi Daerah ... 12

2. Keuangan Daerah ... 13

a. Pengertian Keuangan Daerah ... 13

xi

3. Kinerja Keuangan Daerah ... 15

a. Pengertian Kinerja Keuangan Daerah ... 15

b. Tujuan Pengukuran Kinerja Keungan Daerah ... 16

c. Indikator Kinerja Keuangan Daerah ... 18

4. Analisis Kinerja Keuangan Daerah ... 19

a. Rasio Derajat Desentralisasi Fiskal ... 19

b. Rasio Kemandirin Keuangan Daerah ... 21

c. Rasio Efektivitas Pendapatan Asli Daerah ... 24

d. RasioEfesiensi Keuangan Daerah ... 25

e. Rasio Keserasian ... 27

B. Penelitian Sebelumnya ... 29

C. Kerangka Berpikir ... 34

D. Hipotesis Penelitian ... 37

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 38

B. Metode Pengumpulan Data ... 38

C. Metode Analisis Data ... 40

D. Operasi Variabel Penelitian ... 40

1. Rasio Derajat Desentralisasi Fiskal ... 40

2. Rasio Kemandirian Keuangan Daerah ... 41

3. Rasio Efektivitas Pendapatan Asli Daerah ... 43

4. Rasio Efesiensi Keuangan Daerah ... 44

5. Rasio Keserasian ... 45

BAB IV HASIL DAN PEMBAHASAN A. Data Umum ... 46

1. Gambaran Umum Provinsi Jawa Tengah ... 46

2. Gambaran Umum Badan Pengelolaan Keuangan dan Aset Daerah .. 48

B. Data Khusus. ... 51

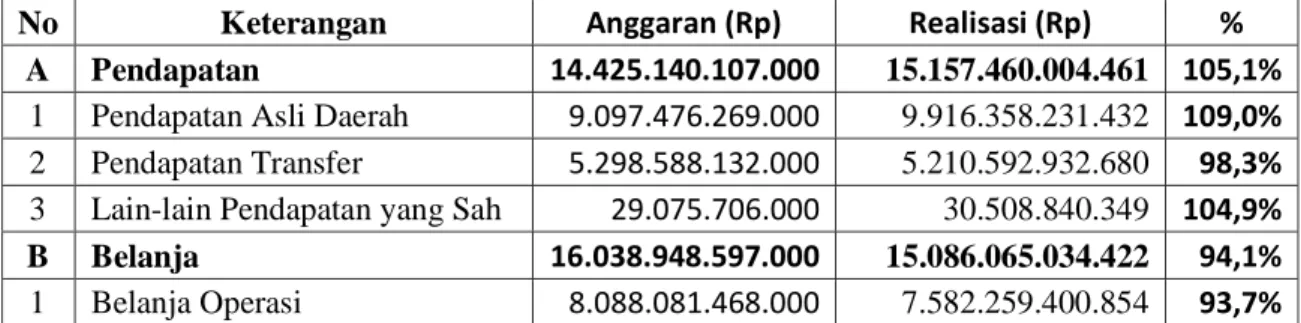

1. LRA Provinsi awa Tengah Tahun 2014 ... 51

2. LRA Provinsi awa Tengah Tahun 2015 ... 52

3. LRA Provinsi awa Tengah Tahun 2016 ... 52

4. LRA Provinsi awa Tengah Tahun 2017 ... 53

5. LRA Provinsi awa Tengah Tahun 2018 ... 53

6. LRA Provinsi awa Tengah Tahun 2019 ... 54

xii

1. Rasio Derajat Desentralisasi Fiskal ... 54

2. Rasio Kemandirian Keuangan Daerah ... 57

3. Rasio Efektivitas Pendapatan Asli Daerah ... 60

4. Rasio Efesiensi Keuangan Daerah ... 62

5. Rasio Keserasian ... 65 BAB V KESIMPULAN A. Kesimpulan ... 69 B. Saran ... 71 DAFTAR PUSTAKA ... 73 LAMPIRAN ... 76

xiii

DAFTAR TABEL

Tabel 2.1 Skala Interval Rasio Derajat Desentralisasi Fiskal ... 20

Tabel 2.2 Pola Hubungan dan Tingkat Kemampuan Derah ... 23

Tabel 2.3 Kriteria Efektivitas Pengelolaan Keuangan Daerah ... 25

Tabel 2.4 Kriteria Efisiensi Pengelolaan Keuangan Daerah ... 27

Tabel 2.5 Kerangka Berpikir . ... 36

Tabel 3.1 Skala Interval Rasio Derajat Desentralisasi Fiskal ... 41

Tabel 3.2 Pola Hubungan dan Tingkat Kemampuan Daerah ... 42

Tabel 3.3 Kriteria Penilaian Efektivitas Pengelolaan Keuangan Daerah 44 Tabel 3.4 Kriteria Penilaian Efisiensi Pengelolaan Keuangan Daerah ... 45

Tabel 4.1 Jumlah Penduduk dan Rasio Jenis Kelamin Provinsi Jawa Tengah Tahun 2019 ... 48

Tabel 4.2 LRA Tahun Anggaran 2014 ... 52

Tabel 4.3 LRA Tahun Anggaran 2015 ... 53

Tabel 4.4 LRA Tahun Anggaran 2016 ... 53

Tabel 4.5 LRA Tahun Anggaran 2017 ... 54

Tabel 4.6 LRA Tahun Anggaran 2018 ... 54

Tabel 4.7 LRA Tahun Anggaran 2019 ... 55

Tabel 4.8 Perhitungan Rasio Derajat Desentraalisasi Fiskal (DDF) ... 56

Tabel 4.9 Perhitungan Rasio Kemandirian Keuangan Daerah (RKKD) 59

Tabel 4.10 Perhitungan Rasio Efektivitas PAD ... 61

Tabel 4.11 Perhitungan Rasio Efesiensi Keuangan Daerah (REKD) ... 64

xiv

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian

Pemerintah Provinsi adalah lembaga yang bertugas mengatur roda pemerintahan daerah seperti kabupaten/kota, pembangunan daerah kabupaten dan kota, serta memberikan pelayanan terhadap masyarakat luas. Suatu daerah dapat dikatakan maju juga berkembang apabila mampu menciptakan roda pemerintahan transparan, akuntabilitasnya tinggi. Pemerintah provinsi bukanlah organisasi yang berorientasi pada keuntungan, tujuan utama pemerintah provinsi adalah memberi pelayanan kepada masyarakat yang berupa : pendidikan, keamanan, kesehatan masyarakat, infrastruktur, penegakan hukum, transportasii publik, dan penyediaan barang publik, yakni penyediaan bahan kebutuhan pokok masyarakat. Banyaknya perubahan pada bidang ekonomi, sosial dan politik dalam era reformasi , berdampak pula pada perubahan perilaku masyarakat, terutama tuntutan masyarakat agar diadakannya transparansi dalam pelaksanaan kebijaksanaan, pengambilan keputusan yang demokratis, memberi pelayanan masyarakat yang berorientasi pada kepuasan masyarakat serta konsekuen dalam penerapan hukum.

Ketetapan MPR Nomor XV/MPR/1998 tentang “Penyelenggarann Otonomi Daerah, Pengaturan, Pembagian dan 2 Pemanfaatan Sumber Daya Nasional yang berkeadilan serta Perimbangan Keuangan Pusat dan Daerah dalam Kerangka Negara Kesatuan Republik Indonesia” adalah landasan hukum untuk dikeluarkannya UU No. 22 tahun 1999, yaitu tentang Pemerintahan Daerah yang sekarang menjadi UU No. 32 tahun 2004 dan UU No. 25 tahun 1999, yaitu tentang

2

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang sekarang menjadi UU No.33 tahun 2004. Terjadi perkembangan signifikan dalam tata kelola pemerintahan Indonesia setelah diberlakukannya Otonomi Daerah dan Desentralisasi Fiskal. Adapun perubahannya dariiSistem Sentralisasiimenjadi Desentralisasi, dari Sistem Anggaran Tradisionalimenjadi Sistem Anggarani

Berbasis Kinerja, dari Sistem Akuntabilitas Vertikal menjadi Sistem Akuntabilitas Horizontal, dari Sistem AkuntansiiSingle Entry dan Cash Basis menjadi Sistem

Akuntansi Accrual Basis dan Double Entry. Otonomi daerah diarahkan supaya mempercepat terbentuknya kesejahteraan masyarakat melaluiimeiningkatnya pelayanan, pemberdayaan serta peran masyarakat. kemudian melalui otonomi yang luas, diharapkan daerah mampu tingkatkan persaingan dengan memperhatikani

juga prinsip demokrasi, keadilan, pemerataan, kekhususan, keistimewaan serta potensi dan keanekaragaman daerah.

Laporan keuangan pemerintah daerah merupakan sebuah alat untuk pengendalian juga evaluasi kinerja bagi pemerintah daerah secara keseluruhan maupun unit - unit kerja di dalamnya (Mahmudi, 2010). Fungsi laporan keuangan yaitu untuk memberiiinformasi keuangan kepada pihak yang berkepentingan terhadap laporan tersebut yang digunakan untuk dasar pengambilan keputusan ekonomi, sosial, dan politik. Tetapi masih banyak pihak yang belum memahami ketika membaca laporan keuangan. Hal itu dikatakan wajar, mengingat berbagai pihak tersebut asalnya dari latar belakang yang berbeda-beda. Padahal besar kemungkinan mereka sangatlah membutuhkan informasi keuangan tersebut sebagai bahan pembuatan keputusan, maka dari itu dibutuhkan analisis laporan keuangan.

3

Dengan diberlakukannya otonomi daerah sudah menjadi keharusan bagi pemerintah daerah untuk lebih mampu dalam memaksimalkan berbagai potensi yang dimiliki daerahnya. Sehingga permasalahan berangsur-angsur teratasi. Kebanyakan kota kecil di indonesia masih belum cukup mandiri kinerja keuangannya. Kebayakn pejabat daerah justru berbuat hal yang tidak seharusnya dengan melakukan macam-macam penyimpangan, yang dapat menimbulkan dampak buruk bagi masyarakat daerahnya. Berdasar kepada uraian tersebutlah penulis menjadi tertarik melakukan penelitian dengan menggunakan judul yaitu “Analisis KinerjaKeuangan Daerah Provinsi Jawa Tengah Tahun 2014-2019”. Judul ini diambil karena peneliti menganggap bahwasannya masih ada permasalahan - permasalahan kinerja keuangan yang belum terjawab dalam penelitian ini. Lokasi Provinsi Jawa Tengah diambil karena beberapa permasalahan yang ingin diteliti ada di lokasi tersebut, kemudian lokasi mudah dijangkau peneliti sehingga mempermudah peneliti dalam memperolehan informasi.

Keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam kerangka APBD (Bab 1, Pasal 1, Ayat 5 Peraturan Pemerintah No. 58 Tahun 2005). Pelaksanaan otonomi daerah membawa perubahan pada pengelolaan Keuangan Daerah pada umumnya dan pengelolaan APBD pada khususnya yang sepenuhnya diserahkan kepada pemerintah daerah. Kinerja merupakan aktivitas yang terukur dari suatu entitas dalam periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan (Kamus Akuntansi Manajemen

4

Kontemporer, 1994). Selanjutnya pengukuran kinerja merupakan suatu indikator keuangan dan non keuangan dari suatu pekerjaan yang dilaksanakan dari suatu aktivitas, proses atau suatu unit dalam berorganisasi. Pengukuran kinerja adalah suatu bentuk akuntabilitas, dimana penilaian yang lebih tinggi menjadi tuntunan yang harus dipenuhi, kemudian data dari pengukuran kinerja itu dapat menjadi peningkatan program selanjutnya. .

Dalam undang – undang No.32 tahun 2004 pasal 1 ayat 5, pengertian otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Otonomi daerah adalah suatu keadaan yang memungkinkan daerah dapat mengaktualisasikan segala potensi terbaik yang dimilikinya secara optimal. Untuk mewujudkan keadaan tersebut, berlaku proporsi bahwa pada dasarnya segala persoalan sepatutnya diserahkan kepada daerah untuk mengidentifikasikan, merumuskan, dan memecahkannya, kecuali untuk persoalan-persoalan yang memang tidak mungkin diselesaikan oleh daerah itu sendiri dalam prespektif keutuhan negara-bangsa (Faisal Basri, Perekonomian Indonesia 2002). Pelaksanaan otonomi daerah pada hakekatnya merupakan upaya untuk meningkatkan kesejahteraan masyarakat dengan melaksanakan kegiatan pembangunan sesuai dengan kehendak dan kepentingan masyarakat. Tujuan otonomi daerah yaitu untuk meningkatakan pelayanan pmasyarakat dalam memajukan perekonomian derah.

5 B. Identifikasi Masalah

Dalam menganalisis suatu laporan keuangan daerah dapat mengungkapkan permasalahan-permasalahan keuangan daerah yang tentunya dihadapi pemerintah daerah yang berkaitan, khususnya dibidang pengelolaan keuangan daerah, permasalahan tersebut meliputi :

1. Masih bergantungnya pemerintah di daerah terhadap subsidi pemerintah pusat yang dapat dilihat dari besarnya transfer pemerintah pusat dari anggaran rutin maupun dari anggaran pemerintah daerah.

2. Kemampuan daerah yang masih rendah dalam menggali potensi dari sumber pendapatan daerah yang dapat dilihat melalui penerimaan Pendapatan Asli Daerah yang relatif kecil jika dibandingkan dengan Pendapatan Transfer. 3. Kemampuan penerimaan daerah dalam pengelolaan sumber- sumber

pendapatan yang ada yang masih kurang. 4. Belanja daerah yang masih kurang efisien.

Hasil dari analisis rasio keuangan daerah dalam penelitian nantinya dapat digunakan sebagai tolak ukur dalam menilai kinerja keuangan yang dilihat dari beberapa raso seperti : Rasio Derajat Desentralisasi Fiskal, Kemandirian Keuangan Daerah, Efektivitas Pendapatan Asli Daerah, Efisiensi Keuangan Daerah, dan Keserasian. Dengan diberikannya hasil dari analisis kinerja keuangan tersebut, dapat menggambarkan perbandingan suatu kinerja keuangan daerah dari tahun-tahun sebelumnya, sehingga pada intinya akan menggambarkan bagaimana kondisi Kinerja Keuangan Daerah pada Provinsi Jawa Tengah.

6 C. Rumusan Masalah

1. Bagaimana Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Derajat Desentralisasi Fiskal?

2. Bagaimana Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Kemandirian Keuangan Daerah?

3. Bagaimana Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Efektivitas PAD?

4. Bagaimana Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Efisiensi Keuangan Daerah?

5. Bagaimana Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Keserasian?

D. Batasan Masalah

Mengingat begitu banyak permasalahan yang ada di Provinsi Jawa Tengah, maka diperlukan pembatasan masalah yaitu hanya pada pengukuran “Analisis Kinerja Keuangan Daerah Pemerintah Provinsi Jawa Tengah ditinjau melalui tingakat Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio Efesiensi Keuangan Daerah, dan Rasio Keserasian berdasarkan Laporan Realisasi Anggaran Pemerintah Provinsi Jawa Tengah“.

7 E. Tujuan Penelitian

Berdasarkan rumusan maslah diatas maka diperoleh tujuan Penelitian sebagai berikut:

1. Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Derajat Desentralisasi Fiskal.

2. Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Kemandirian Keuangan Daerah.

3. Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Efektivitas PAD.

4. Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Efesiensi Keuangan Daerah.

5. Kinerja Keuangan Daerah Provinsi Jawa Tengah jika dilihat dari Rasio Keserasian.

F. Manfaat Penelitian

Manfaat penelitian dalam menganalisis Kinerja Keuangan Daerah Pemerintah Provinsi Jawa Tengah dengn melihat Rasio Derajat DesentralisasiiFiskal, Rasio Kemandirian Keuangan Daerah, Rasio Effektivitas PAD, Rasio Efesiensi Keuangan Daerah, dan Rasio Keserasian, meliputi :

1. Manfaat Teoritis

Dilihat dari manfaat teoritis hasil penelitian ini diharapkan dapat menjadi acuan untuk mengetahui Kinerja Keuangan Daerah Pemerintah Provinsi Jawa Tengah yang dapat ditinjau dari Rasio Derajat Desentralisasi Fiskal, Rasio

8

Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio Efesiensi Keuangan Daerah, serta Rasio Keserasian.

2. Manfaat Praktis

a. Untuk lembaga pemerintahan daerah, diharapkan dapat menjadi referensi dalam menganalisis Kinerja Keuangan untuk meningkatkan kualitas kerja yang efektiv dan efisien guna meningkatkan Pendapatan Asli Daerah. b. Untuk akademisi, penelitian ini diharapkan dapat menjadi perluasan

wawasan pengetahuan dan sebagai referensi untuk penelitian selanjutnya. c. Untuk tokoh masyarakat, penelitian ini diharapkan dapat menjadi sumber

pengetahuan untuk tranparansi kinerja keuangan dan sebagai tolak ukur dalam menilai kemampuan kinerja keuangan pemerintah daerah.

9 BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Otonomi Daerah

a. Pengertian Otonomi Daerah

Secara etimologi, istilah "otonomi" berasal dari bahasa latin, autos yang berarti sendiri, dan nomos yang berarti aturan. Berdasarkan etimologi tersebut, otonomi dapat diartikan sebagai mengatur atau memerintah sendiri. Jadi, pengertian otonomi daerah adalah pelimpahan kewenangan dan tanggung jawab dari pemerintah pusat kepada pemerintah daerah. Sebelum diberlakukannya otonomi daerah, seluruh pemerintahan daerah di Indonesia begitu saja menerima program dari pemerintah pusat sehingga ada keseragaman program di setiap daerah. Akan tetapi, setelah adanya otonomi daerah, daerah memiliki kewenangan untuk mengatur daerahnya sendiri.

Menurut Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah, pengertian otonomi daerah adalah wewenang daerah otonom untuk mengatur dan menguris urusan pemerintahan yang diserahkan oleh pemerintah pusat dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Negara Republik Indonesia sebagai negara kesatuan menganut asas desentralisasi dalam penyelenggaraan pemerintahan, dengan memberikan kesempatan dan keleluasaan kepada daerah untuk

10

menyelenggarakan otonomi daerah. Kebijakan desentralisasi yang diwujudkan dalam pembentukan daerah otonom dan penyelenggaraan otonomi daerah diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat.

Kemudian menurut Vincent Lemius, Otonomi daerah merupakan kewenangan atau kebebasan dalam membuat keputusan poliitik ataupun administasi yang sesuai dengan peraturan undang- undang. Terdapat kewenangan dalam otonomi daerah yang dimiliki oleh pemerintah daerah saat menentukan kebutuhan daerahnya akaan tetapi kebutuhan daerah setempat masiih harus disesuaikan dengan kepentingan nasional seperti diatur pada peraturan perundang-undangan..

Otonomi daerah merupakan suatau bentuk dari pengejawantahan proses desentralisasi. Dengan desentralisasi akan menumbuhkan modal sosial dan tradisi kewargaan di tingkat daerah. Dengan demikian penerapan otonomi daerah akan mendorong peningkatan kesejahteran rakyat daerah, rakyat miskin akan lebih mudah mengakses sumber daya dan akan mengembangkan potensinya untuk dapat meningkatkan kemajuan daerah. Sehingga kesenjanga antar daerah dan pusat dapat diperkecil.

Pemberian otonomi daerah diharapkan dapat meningkatkan efisiensi, efektivitas, dan akuntabilitas sektor publik di Indonesia. Dengan otonomi, Daerah dituntut untuk mencari alternatif sumber pembiayaan pembangunan tanpa mengurangi harapan masih adanya bantuan dan

11

bagian (sharing) dari Pemerintah Pusat dan menggunakan dana publik sesuai dengan prioritas dan aspirasi masyarakat.

Jadi pada intinya Otonomi Daerah merupakan pelimpahan wewenang yang luas, nyata dan bertanggung jawab kepada Daerah sesuai dengan Undang – Undang no.32 Tahun 2004.

b. Tujuan Otonomi Daerah

Tujuan otonomi daerah antara lain :

1. Peningkatan pelayanan masyarakat yang semakin lebih baik. 2. Pengembangan kehidupan menjadi lebih demokrasi.

3. Keadilan nasional.

4. Adanya pemerataan wilayah daerah.

5. Pemeliharaan hubungan pusat dengan daerah dan antar daerah dalam rangka keutuhan Negara Kesatuan Republik Indonesia.

6. Memberdayaaan masyarakat.

7. Menumbuhkan kreativitas serta prakarsa, meningkatkan peran dalam keterlibatan masyarakat umum, mengembangkan peran juga fungsi DPRD.

Tujuan diberikannya otonomi daerah yaitu untuk memberdayakan potensi daerah dengan meningkatkan kesejahteraan, pelayanan, kreativitas, perlindungan, prakarsa, juga peran serta masyarakat, menumbuhkan dan mengembangkan demokrasitisasi, persatuan dan kesatuan, keadilan, pemerataan, serta kerukunan nasioanal dengan mengenal asal dan usul suatu daerah, kemajemukan dan

12

karakteristik, serta potensi daerah yang bermuara pada meningkatnya kesejahteraan rakyat dalam suatu sistem Negara Kesatuan Republik Indonesia (NKRI).

Adanya otonomi daerah diharapkan mampu memberikan rasa leluasa kepada daerah dalam pelaksanaan pembangunan daerah melalui usaha-usaha yang dapat meningkatkan partisipasi aktif masyarakatnya, terdapat tiga misi utama sehubungan dengan diadakannya pelaksanaan otonomi daerah,meliputi:

a. Menciptakan efektivitas dan efesiensi dalam pengelolaan sumber daya b. Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat c. Menciptakan dan memberdayakan ruang bagi masyarakat untuk ikut

berpartisipasi dalam setiap proses pembangunan daerah. c. Dasar Hukum Otonomi Daerah

1. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. 2. TAP MPR RI Nomor XV/MPR/1998 mengenai Penyelenggaraan

Otonomi Daerah, Pengaturan, pembagian, serta Pemanfaatan Sumber Daya Nasional yangg Berkeadilan, dan perimbangan keuangan Pusat dan Daerah dalam Kerangka Negara Kesatuan Republik Indonesia. 3. TAP MPR RI Nomor IV/MPR/2000 mengenai Rekomendasi

Kebijakan dalam Penyelenggaraan Otonomi Daerah.

4. Undang-Undang No. 31 Tahun 2004 mengenai Pemerintahan Daerah. 5. Undang-Undang No. 33 Tahun 2004 mengenai Perimbangan

13 2. Keuangan Daerah

a. Pengertian Keuangan Daerah

Dalam undang-undang Nomor 32 Tahun 2004, pasal 156 ayat 1 tentang pemerintahan daerah dikatakan bahwa, Keuangan Daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dpat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewaiban tersebut.

Dalam permendagri Nomor 13 tahun 2006 disebutkan bahwa definisi Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewjaiban daerah tersebut. Dalam pasal 2 permendagri Nomor 12 tahun 2006 tersebut disebutkan tentang ruang lingkup keuangan daerah yang meliputi :

1.) Hak-hak Daerah

Memungut pajak dan retribusi daerah Melakukan pinjaman

2.) Kewajiban Daerah

Menyelenggarakan urusan pemerintah daerah Membayar tagihan kepada pihak ketiga 3.) Pemerintah Daerah

14

5.) Kekayaan daerah yang dikelola sendiri atau pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang termasuk kekayaan yang dipisahkan pada perusahaan daerah

6.) Kekayaan pihak lain yang dikuasai pemerintah daerah dalam rangka penyelenggaraan tugas pemerintah daerah dan/atau kepentingan umum

Dengan demikian, maka dapat disimpulkan keuangan daerah pada dasarnya menekankan tentang hak dan kewajban pemerintah yang terkait dengan keuangan daerah. Pengelolaan keuagan daerah juga dapat diartikan sebagai seluruh kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggung jawaban, dan pengawasan keuangan daerah. Pemerintah daerah berkewajiban untuk melaksanakan tugas-tugas pemerintahan pusat sesuai dengan yang tercantum dalam pembukaan UUD 1945 yaitu : melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut serta melaksanakan ketertiban dunia yang berdasarkan perdamaian abadi dan keadilan sosial.

b. Hubungan Antara Keuangan Daerah dengan Keuangan Negara

Keuangan daerah dan keuangan negara pada dasarnya memiliki hubungan yang erat yang saling mempengaruhi. Karena penyelenggaraan pemerintah daerah merupakan subsistem dari pemerintahan negara yang

15

tidak terpisahkan. Pembangunan di daerah sebagai integral dari pembangunan nasional yang dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumber sumber daya nasional yang memberikan kesempatan bagi peningkatan demokrasi dan kinerja daerah untuk meningkatkan kesejahteraan masyarakat menuju masyarakat madani yang bebas korupsi, kolusi dan nepotisme.

Sumber pembiayaan pemerintah daerah dalam rangka perimbangan keuangan pemerintah pusat dan daerah dilakukan berdasarkan atas dasar desentralisasi, dekonsentrasi, dan tugas pembantuan. Oleh karena itu dalam pelaksanaan otonomi daerah memerlukan kewenangan yang nyata, luas dan bertanggung jawab di daerah serta diwujudkan dengan pengaturan, pembagian serta pemanfaatan sumber daya nasional yang berkeadilan, juga perimbangan keuangan pemerintah pusat dan daerah. 3. Kinerja Keuangan Daerah

a. Pengertian Kinerja Keuangan Pemerintah Daerah

Kinerja Keuangan Pemerintah Daerah merupakan suatu hasil dari kegiatan yang akan/telah dicapai oleh pemerintah yang berhubungan dengan penggunaan anggaran daerah, kualitas dan kuantitas yang terukur, untuk mengukur kemampuan daerah dapat yaitu dengan menilai efisiensi atas pelayanan yang diberikan kepada masyarakat (Hendro Sumarjo).

Kinerja Keuangan Pemerintah Daerah merupakan tingkat kemampuan daerah dalam mengelola serta menggali sumber-sumber keuangan asli daerah dalam memenuhi kebutuhan daerah untuk mendukung

16

jalannya pemerintahan, pembangunan daerahnya dan pelayanan masyarakat dengan tidak selalu bergantung sepenuhnya kepada pemerintah pusat serta mempunyai rasa leluasa ketika menggunakan dana untuk memenuhi keperluan dari masyarakat daerah sesuai batas-batas yang telah ditentukan dalam peraturan undang-undang (Ibnu Syamsi).

Kesimpulan dari uraian diatas bisa dijelaskan bahwa pengertian Kinerja Keuangan Pemerintah Daerah merupakan tingkat pencapaian dari suatu hasil kinerja dalam bidang keuangan daerah meliputi antara lain angaran dan realisasi anggran menggunakan indikator keuangan yangmana telah ditetapkan oleh kebijakan atau ketentuan undang-undang selama suatu periode anggaran tertentu.

b. Tujuan Pengukuran Kinerja Keuangan Daerah

Tujuan dari pengukuran kinerja Keuangan daerah menurut Mardiasmo (2002) secara umum adalah :

1. Untuk mengkomunikasikan strategis secara lebih baik,

2. Untuk mengukur kinerja financial dan non financial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi.

3. Untuk mengakomodasi pemahaman kepentingan manager level

menengah dan bawah serta memotivasi untuk mencapai goal

congruence.

4. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan kolektif yang rasional.

17

Menurut Kaplan dan Norton (2001) manajemen memiliki kepentingan yang sangat besar terhadap informasi kinerja keuangan, yaitu untuk:

1. Mengetahui dan menilai kinerja setiap bagian yang ada dalam organisasi,

2. Memberikan pertimbangan terhadap keputusan yang diambil.

Berdasarkan uraian tersebut, dapat disimpulkan bahwa pada intinya pengukuran kinerja bertujuan untuk melihat gambaran mengenai tingkat pencapaian suatu target yang telah ditetapkan baik melalui alat ukur finansial maupun non finansial.

Dalam organisasi pemerintahan, pengukuran kinerja keuangan sangat penting untuk membantu memperbaiki kinerja instansi, memperbaiki pengalokasikan sumber daya dan pembuatan keputusan, serta untuk memfasilitasi terwujudnya akuntabilitas publik oleh organisasi dalam menghasilkan pelayanan publik yang lebih baik.

Larry D Stout (1993) dalam Bastian (2006) menyatakan bahwa “Pengukuran/penilaian kinerja merupakan proses mencatat dan mengukur pencapaian pelaksanaan kegiatan dalam arah pencapaian misi (mission accomplishment) melalui hasil-hasil yang ditampilkan berupa produk, jasa ataupun suatu proses.”

Menurut James B. Whittaker (1993) dalam Akuntansi Sektor Publik (Bastian 2006) diyatakan bahwa “Pengukuran/penilaian kinerja adalah

18

suatu alat manajemen untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas”.

c. Indikator Kinerja Keuangan Daerah

Pengukuran kinerja Pemerintah Daerah (Pemda) harus mencakup pengukuran kinerja keuangan dan non keuangan. Indikator Kinerja Pemda, meliputi indikator input, indikator proses, indikator output, indikator outcome, indikator benefit dan indikator impact.

1. Indikator Masukan (Inputs), misalnya: d. Jumlah dana yang dibutuhkan e. Jumlah pegawai yang dibutuhkan f. Jumlah infra struktur yang ada g. Jumlah waktu yang digunakan. 2. Indikator Proses (Process), misalnya:

a. Ketaatan pada peraturan perundangan

b. Rata-rata yang diperlukan untuk memproduksi atau menghasilkan layanan jasa.

3. Indikator keluaran (Output), misalnya: a. Jumlah produk atau jasa yang dihasilkan

b. Ketepatan dalam memproduksi barang atau jasa. 4. Indikator hasil (outcome), misalnya:

a. Tingkat kualitas produk dan jasa yang dihasilkan b. Produktivitas para karyawan atau pegawai. 5. Indikator manfaat (benefit), misalnya:

19 a. Tingkat kepuasan masyarakat; b. Tingkat partisipasi masyarakat. 6. Indikator impact, misalnya:

a. Peningkatan kesejahteraan masyarakat b. Peningkatan pendapatan masyarakat. 4. Analisisi Kinerja Keuangan Daerah

a. Rasio Derajat Desentralisasi Fiskal

Menurut Manopo, Desentralisasi adalah alat untuk mencapai salah satu tujuan bernegara, khususnya dalam rangka memberi pelayanan umum yang lebih baik dan menciptakan proses pengambilan keputusan yang lebih demokratis. Hal terseut dapat diwujudkan melalui pelimpahan wewenang, baik pelimpahan wewenang yang diberikan oleh pemerintah pusat kepada pemerintah daerah yaitu antara lain terbentuknya Dewan Perwakilan Rakyat, melakukan hal-hal seperti kewenangan memungut pajak, dll.

Menurut Diliger dan Supriyadi, Desentralisasi terbagi menjadi empat jenis yang berbeda, meliputi :

1. Desentralisasi Ekonomi, merupakan suatu kewenangan yang berkaitan dengan pengambilan keputusan kebijakan ekonomi yang bertitik berat kepada efisiensi ekonomi dalam penyediaan barang publik melalui liberalisasi, privatisasi, dan deregulasi, yang sejalan denga ekonmi pasar.

20

2. Desentralisasi Fiskal, merupakan pelimpahan wewenang yang mencakup self financing/cost recovery dalam pemberian pelayanan publik, confinancing/corproduction dari pengguna jasa pubik, peningkatan taxing power transfer, serta bagi hasil, juga kewenangan dalam kebebasan melakukan pinjaman.

3. Desentralisasi Politik, adalah pemberian hak kepada warga Negara melalui perwakilan yang dipilih oleh suatu kekuasaan yang kuat untuk mengambil keputusan public.

4. Desentralisasi Administratif, yaitu pelimpahan wewenang yang bertujuannya untuk mendistribusikan kewenangan, tanggungjawab, dan sumber-sumber keuangan untuk penyediaan pelayanan publik.

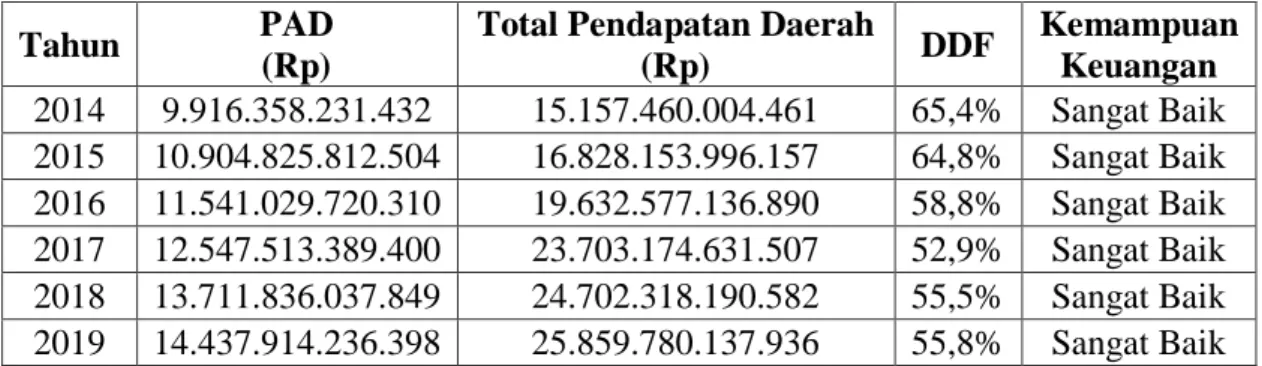

Untuk menghitung Rasio Derajat Desentralisasi dapat dilakukan dengan cara membandingkaan antara jumlah Pendapatan Asli Daerah (PAD) dengan Total Pendapatan Daerah. Rasio ini menggambarkan derajat kontribusi PAD terhadap Total Pendapatan Daerah. Jika kontribusu Pendapatan Asli Daerah tinggi, maka semakin tinggi juga kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi. Dalam Derajat Desentralisasi Fiskal, khususnya komponen PAD dibandingkan dengan Total Pendapatan Daerah, seperti penelitian yang dilakukan oleh Tim Fisipol UGM yang menggunakan skala interval seperti berikut:

21 Tabel 2.1

Skala Interval Rasio Derajat Desentralisasi Fiskal

Skala Interval DDF Kemampuan Keuangan Daerah

00,00 – 10,00 Sangat Kurang 10,01 – 20,00 Kurang 20,01 – 30,00 Cukup 30,01 – 40,00 Sedang 40,01 – 50,00 Baik >50,00 Sangat Baik

Sumber : Anita Wulandari (2001 : 22)

Derajat Desentralisasi Fiskal dihitung dengan mengguakan rumus sebagai berikut :

Keterangan :

DDF : Derajat Desentralisasi Fiskal PADt : Pendapatan Asli Daerah tahun t TPDt : Total Pendapatan Derah tahun t b. Rasio Kemandirian Keuangan Daerah

Keberhasilan kemampuan keuangan daerah dalam melaksanakan otonomii daerah salah satunya dapat tercerminkan dari kemandirian keuangan daerah tersebut. Jika daerah yang sudah mandiri dalam hal keuangan diharapkan mampu melaksanakan pembangunan juga pelayanan

DDF = PADt

22

masyarakat tanpa menunggu dan mengharapkan transfer dari pemerintah pusat.

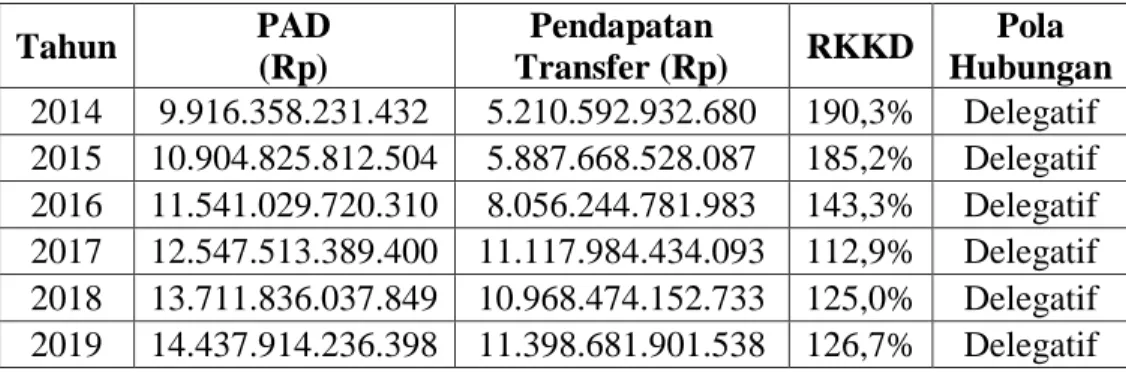

“Rasio kemandirian keuangan daerah dihitung dengan cara membandingkan jumlah penerimaan Pendapatan Asli Daerah dibagi dengan jumah pendapatan transfer dari pemerintah pusat dan propinsi serta pinjaman daerah. Semakin tinggi angka rasio ini menunjukkan pemerintah daerah semakin tinggi kemandirian keuangan daerahnya (Mahmudi, 2010 :142)”.

Rumus untuk menghitung Rasio Kemandirian Keuangan Daerah :

Keterangan :

RKKD : Rasio Kemandirian Keuangan Daerah PADt : Pendapatan Asli Daerah tahun t TPTt : Total Pendapatan Transfer tahun t

Tingkat Kemandirian Keuangan Daerah merupakan suatu pengukuran untuk menggambarkan tingkat kemampuan keuangan pemerintah daerah dalam urusan membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat, yang dapat dihitung dengan rasio Pendapatan Asli Daerah (PAD) terhadap jumlah bantuan pemerintah pusat dan pinjaman (Bisma, 2010:77).

Pola hubungan antara pemerintah pusat dan pemerintah daerah harus dilakukan sesuai dengan kemampuan keuangan daerah dalam upaya membiiayai pelaksanaan pemerintahan dan pembangunan. Paul Hersey

RKKD = PADt

23

dan Kenneth Blanchard memperkenalkan empat macam pola hubungan hubungan situasional yang dapat digunakan dalam pelaksanaan otonomi daerah (Halim, 2004:188) yaitu:

1. Pola Hubungan Konsultatif, campur tangan pemerintah pusat mulai berkurang, karena daerah sedikit lebih mampu melaksanakan otonomi daerah.

2. Pola Hubungan Delegatif, campur tangan pemerintah pusat sudah tidak ada karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah.

3. Pola Hubungan Instruktif, peranan pemerintah pusat dominan daripada kemandirian pemerintah daerah. (Daerah tidak mampu melaksanakan otonomi daerah).

4. Pola Hubungan Partisipatif, peranan pemerintah pusat semakin berkurang, daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi.

Untuk melihat pola hubungan kemampuan daerah dari sisi keuangan dapat melalui pola seperti tabel berikut :

Tabel 2.2

Pola Hubungan dan Tingkat Kemampuan Daerah

Kemampuan Keuangan Kemandirian (%) Pola Hubungan

Rendah Sekali 0 – 25 Instruktif

Rendah 25 – 50 Konsultatif

Sedang 50 – 75 Partisipatif

Tinggi 75 – 100 Delegatif

24 c. Rasio Efektivitas PAD

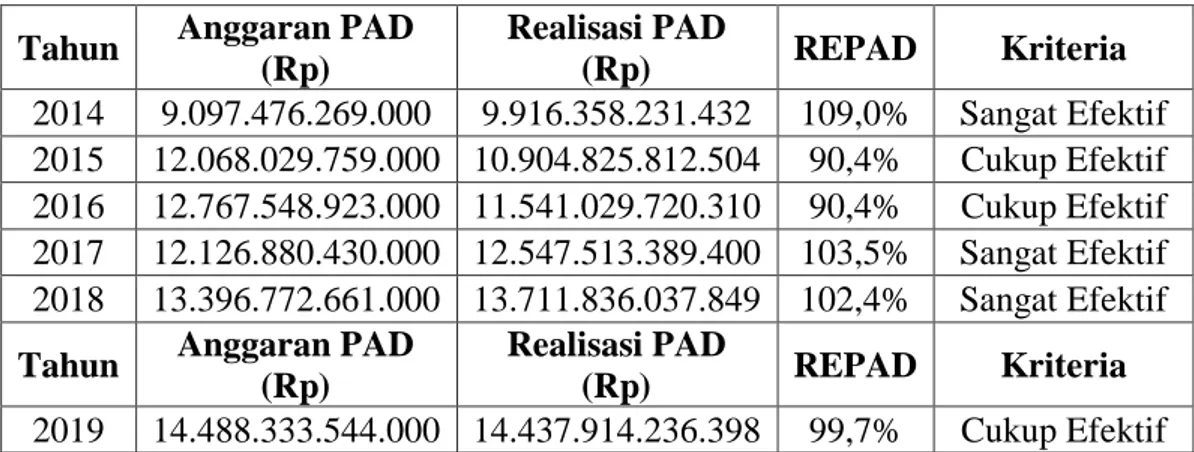

Salah satu faktor yang yang menjadi ukuran keberhasilan suatu pemerintah daerah dalam melaksanakan roda pemerintahannya yaitu dengan melihat efektivitas pelaksanaan anggaran. Bisma (2010: 78) menjelaskan tentang tujuan pengukuran efektivitas yakni:

“Pengukuran tingkat efektivitas ini untuk mengetahui berhasil tidaknya pencapaian tujuan anggaran yang memerlukan data-data realisasi pendapatan dan target pendapatan”.

Definisi efektivitas dari pendapat Mardiasmo (2004:134) yakni sebagai berikut:

“Efektivitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya. Apabila suatu organisasi berhasil mencapai tujuan, maka organisasi tersebut dikatakan telah berjalan dengan efektif”.

Untuk menganalisis efektivitas pengelolaan anggaran daerah dapat dilakukan dengan cara menggunakan rasio perbandingan antara realisasi pendapatan daerah dengan target pendapatan yang mana ditetapkan dalam APBD, untuk mengetahui berhasil tidaknya pencapaian tujuan anggaran.

Sesuai dengan pendapat di atas, Mahmudi (2010: 143) juga menjelaskan bahwa:

“Rasio efektivitas PAD dapat dihitung dengan cara membandingkan realisasi penerimaan PAD dengan target PAD (dianggarkan), dirumuskan sebagai berikut:

Rasio Efektivitas PAD = Realisasi PAD

25

Untuk menentukan apakah proses pengelolaan keuangan daerah sudah efektif atau belum, maka terdapat kriteria sebagai acuan dalam penilaiannya, kriteria tersebut dapat dilihat dalam tabel 2.3 berikut : Tabel 2.3

Kriteria Penilaian Efektivitas Pengelolaan Keuangan Daerah Prosentase Kinerja Keuangan Kriteria

> 100 % Sangat efektif 100% Efektif 90% - 99% Cukup Efektif 75% - 89% Kurang Efektif < 75 % Tidak Efektif Sumber: Mahmudi (2010:143)

d. Rasio Efesiensi Keuangan Daerah

Pemerintah dituntut untuk mengerjakan setiap kinerja kegiatan pemerintahan dengan efisien. Untuk dapat mengetahui efisien atau tidak efisiennya suatu kegiatan pemerintah, dapat dilihat dari rasio efesiensi. Mardiasmo (2004:133) mengatakan bahwa:

“Efesiensi diukur dengan rasio antara output dengan input. Semakin besar output dibanding input, maka semakin tinggi tingkat efisiensi suatu organisasi”.

Sesuai pendapat tersebut (Mahmudi, 2010: 143) menjelaskan bahwa:

“Untuk mengukur kinerja pemerintah daerah dalam memobilisasi penerimaan PAD, indikator rasio efektivitas PAD saja belum cukup, sebab

26

meskipun jika dilihat dari rasio efektivitasnya sudah baik tetapi bila ternyata biaya untuk mencapai target tersebut sangat besar, maka berarti pemungutan PAD tersebut tidak efisien. Oleh karena itu perlu pula dihitung rasio efisiensi PAD. Rasio ini dihitung dengan cara membandingkan biaya yang dikeluarkan pemerintah daerah untuk memperoleh PAD dengan realisasi penerimaan PAD. Untuk dapat menghitung realisasi PAD ini diperlukan data tambahan yang tidak tersedia di Laporan Realisasi Anggaran, yaitu data tentang biaya pemungutan PAD”.

Untuk itu pemerintah daerah perlu menghitung secara cermat berapa besar biaya yang dikeluarkan untuk merealisasikan seluruh pendapatan yang diterimanya sehingga dapat diketahui apakah kegiatan pemungutan pendapatannya tersebut efisien atau tidak. Hal itu perlu dilakukan karena meskipun pemerintah daerah berhasil merealisasikan target penerimaan pendapatan sesuai dengan target yang ditetapkan, namun keberhasilan itu kurang memiliki arti apabila ternyata biaya yang dikeluarkan untuk merealisasikan target penerimaan pendapatannya itu lebih besar daripada realisasi pendapatan yang diterimanya (Abdul Halim 2007:234). Rumus yang digunakan untuk menghitung rasio ini adalah :

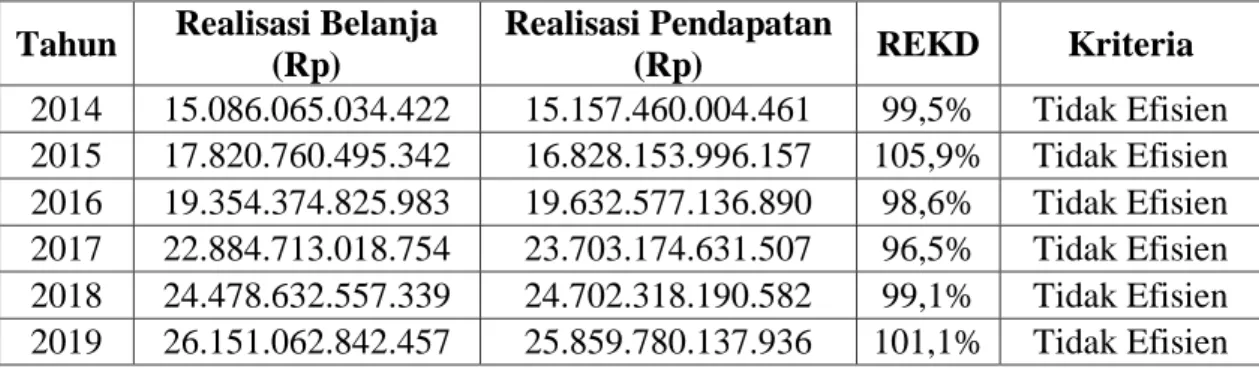

Rasio Efesiensi Keuangan Daerah (REKD) dapat dihitung dengan formula berikut ini:

REKD = Realisasi Belaja Daerah

27

Selanjutnya Mahmudi (2010: 143) mengemukakan :

“Semakin kecil rasio ini maka semakin efisien kinerja pemerintah daerah dalam melakukan pemungutan PAD”.

Kemudian kriteria yang dapat menunjukan efisiensi pengelolaan keuangan daerah, dapat diukur dengan penilaian kinerja keuangan seperti kriteria dalam tebel 2.4 berikut ini:

Tabel 2.4

Kriteria Penilaian Efisiensi Pengelolaan Keuangan Daerah Prosentase Kinerja Keuangan Kriteria

< 10 % Sangat Efisien 10% - 20% Efisien 21% - 30% Cukup Efisien 31% - 40% Kurang Efisien > 40 % Tidak Efisien Sumber: Mahmudi (2010:143) e. Rasio Keserasian

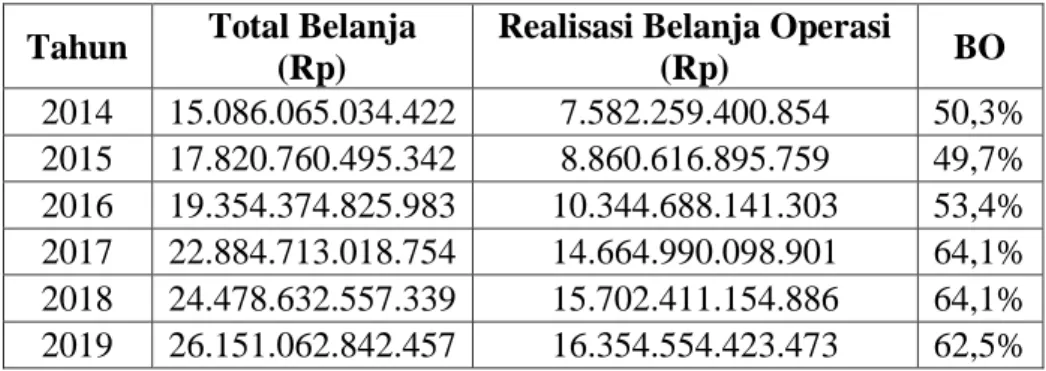

Menurut Halim, Rasio Keserasian merupakan gambaran untuk melihat bagaimana pemerintah daerah memprioritaskan alokasi dana pada Belanja rutin ataupun Operasi dan Belanja Pembangunan secara optimal. Semakin tinggai presentasi alokasi dana untuk Belanja Rutin menunjukan semakin kecil presentasi belanja pembangunan yang digunakan untuk menyediakan sarana dan prasarana ekonomi masyarakat. Terdapat dua rumus perhitungan dalam Rasio Keserasian ini, yakni Rasio Belanja Operasi dan Rasio Belanja Modal.

28

Menurut Mahmudi, Rasio Belanja Operasi adalah hasil dari perbandingan antara Total Belanja Operasi dengan Total Belanja Daerah. Rasio tersebut memberikan informasi kepada pembaca laporan tentang porsi belanja daerah yang dialokasikan untuk Belanja Operasi. Kemudian belanja Operasi adalah belanja yang manfaatnya habis dikonsumsi dalam satu tahun anggaran, dapat dikatakan sifatnya jangka pendek dan dalam kasus tertentu sifatnya dapat rutin atau berulang. Umumnya Belanja Operasi mendominasi total belanja daerah proporsinya, yaitu antara 60-90 %. Jika tingkat pendapatan tinggi maka cenderung memiliki porsi belanja operasi yang lebih tinggi juga jika dibandingkan pemerintah daerah yang tingkat pendapatannya rendah. Rumus Rasio Belanja Operasi dirumuskan yaitu :

Rasio Belanja Modal adalah perbandingan dari Total Belanja Modal dan Total Belanja Daerah. Dengan adanya rasio seperti ini, pembaca laporan diharapkan mampu mengetahui besarnya porsi belanja daerah yang dialokasikan untuk investasi dengan bentuk belanja modal pada tahun anggaran yang bersangkutan. Belanja modal dapat menghasilkan manfaat jangka menengah bahkan panjang juga bersifat rutin. Umumnya proporsi belanja modal dan belanja daerah yaitu antara 5-20 %. Rasio belanja ini dihitung dengan rumus sebagai berikut:

Rasio Belanja Operasi = Total Belanja Operasi

Total Belanja Daerah × 100 %

Rasio Belanja Modal = Total Belanja Modal

29

Namun, dalam menentukan besarnya Belanja Operasi dan Belanja Modal di APBD ini belum terdapat patokan yang baku, hal ini terjadi karena belanja ini disesuaikan dengan kebutuhan masing-masing daerah. Yang mana jika pemerintah daerah berorientasi pada pertumbuhan dan pembangunan ekonomi di daerah tersebut, maka pemerintah daerah sudah seharusnya memperbesar anggaran di belanja modalnya daripada modal operasi.

B. Penelitian Sebelumnya

1. Harry Almakka, David P.E. Saerang, Inggriani Elim (2015)

Penelitannya berjudul “Analisis Kinerja Belanja Daerah dalam Laporan Realisasi Anggaran pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah di Kota Kotamobagu”, tujuan penelitian ini adalah untuk menganalisis Kinerja Belanja dlam Laporan Realisasi Anggaran (LRA) pada dinas PPKSD. Dengan metode penelitian yang dilakukan dengan cara membuat deskripsi permasalahan yang telah diidentifikasi.

Hasil penelitiannya menunjukan bahwa adanya pertumbuhan belanja, yang mempengaruhi pertumbuhan julah belanja yaitu belanja barang dan jasa. Diketahui bahwa keserasian dalam penelitian tersebut yaitu tidak hanya memfokuskan pad abelanja operasi, melainkan juga kepada belanja modal. Belanja operasi lebih besar dari belanja modal,sesar selisihnya adalah 0,2134% per tahun. Secara umum seluruh komponen belanja menunjukan kinerja yang baik, terdapat efesiensi yang memadai.

30 2. Muhajirin (2019)

Penelitiannya berjudul “Kinerja Keuangan Pemerintah Daerah Kabupten dan Kota di Kawasan SWP Gerbangkertasusila Plus Provinsi Jawa Timur Tahun Anggaran 2012-2017”, penelitian tersebut bertujuanuntuk mengukur kinerja keuangan daerah dan mengetahui kemampuan keuangan daerah serta mengetahui pengaruhrasio kemandiran daerah, desentralisasi fiskal, efektivitas dan efisiensi.

Hasil dari penelitian tersebut menunjukan bahwa pemerintah mayoritas masih bergantung pada dana dari pemerintah pusat melalui dana perimbangan. Hanya tiga daerah yang menunjukan rasio desentralisasi fiskal yang baik. Dari hasil analisis kemampuankeuangan daerah diperoleh rata-rata >1 maka dikatakan tinggi. Kinerja keuangan daerah yang diwakili oleh kemandirian keuangan daerah, desentralisasi fiskal, efektivitas, dan efisiensi secara simultan berpengaruh positif dan signifikan terhadap kesejahteraan rakyat.

3. Sri Wahyuni (2008)

Judul penerlitiannya adalah “Analisis Kemamuan Keuangan Daerah Pemerintah Kabupaten Sragen Dalam Mendukung Pelaksanaan Otonomi Daerah”, penelitian ini bertujuan untuk melihat tingginya kemampuan keuangan yang di teliti di daerah Kabupaten Sragen dalam rangka pelaksanaan otonomi daerah yaitu dengan menggunakan beberapa rasio, seperti : Rasio Indeks Kemampuan Rutin, Rasio Kemandirian Keuangan

31

Daerah, Rasio Keserasian, Rasio Derajat Desentralisasi Fiskal, dan Rasio Pertumbuhan tahun 2002-2006.

Hasil penelitiannya menunjukan bahwa kemampuan keuangan daerah di Kabupaten Sragen yang rata-rata masih sangat rendah. Jika dilihat dari rasio kemandirin tergolong instruktif yang artinya bahwa masih sangat rendah kemampuan Pemerintah Kabupaten Sragen dalam hal memenuhi kebutuhan dnana untuk membiayai pembangunan daerah serta memberikan pelayanan dan masih tergantung bantuan dari pusat. Begitu pula jika dilihat dari rasio lain yanghasilnya menunjukan bahwa rata-rata kemampuan keuangan daerah Kabupaten Sragen masih sangat rendah, kecuali Rasio Pertumbuhan yang hasinya mengalamipeningkatan setiap tahuun.

4. Adrian Liviu Scutariu, Petronela Scutariu (2015)

Penelitian yang berjudul “The link between financial autonomy and

local development. The case of Romania“ menjelaskan bahwa kebijakan

pembangunan daerah dapat berjalan leih efisien ditingkat daerah. Otoritas administrasi publik dibawah otonomi yang dimiliki memegang posisi penting dalam proses pembangunan daerah. Dalam konteks ini peneliti bermaksud untuk menganalisis hubungan antara tingkat otonomi keuangan daerah dan tingkat pembangunan daerah, dengan mempertimbangkan pengalaman komunitas daerah.

Penelitian dilakukan dengan fakta-fakta yang ada di lingkungan masyarakat daerah yang menunjukan bahwa dengan meningkatnya derajat otonomi keuangan daerah, cenderung meniningkatkan tingkat pembangunan

32

daerah. Penelitiantersebut menjelaskan bahwa dengan otonomi keuangan daerah yang tinggi menghasilkan kemampuan yang besar pula untuk otoritas publik dalam melayani kebutuhan masyarakat daerah, sehingga mengarah kepada terbentuknya pembangunan daerah yang baik.

5. Simona Biriescu, Carmen Babaita (2014)

Penelitian dengan judul “Rural education, an important factor for regional development in the context of local goverment strategies” menjelaskan bahwa pendidikan merupakan faktor penting dalam pembangunan daerah yang didukung oleh pemerintah pusat. Dengan adanya desentralisasi pemerintah daerah harus memiliki tanggung jawab yang lebih besar dan akan menjadi pusat fokus dalam pembangunan daerah. Mereka diharapkan untuk melakukan kegiatan tertentu yang sampai sekarang dilakukan oleh pemerintah pusat, seperti fungsi hukum dan peraturan tertentu dan penyediaan layanan seperti penyuluhan. Selain itu, terutama dengan meningkatnya permintaan dan diversifikasi kegiatan ekonomi terutama karena meningkatnya penekanan pada globalisasi dan perubahan terkait, mereka akan dipercayakan dengan tanggung jawab ekstra. Akibatnya, ini mungkin termasuk membimbing masyarakat lokal, terutama pada tahap lepas landas, memfasilitasi pengembangan kapasitas masyarakat lokal, mengkatalisasi interaksi antara organisasi masyarakat dan sektor swasta yang terorganisir, pemasangan mekanisme pemantauan, dll. untuk melakukan ini, kami merangkum poin-poin penting dalam pengembangan pendidikan pedesaan. Kami mengusulkan program informatika yang mampu

33

menganalisis kinerja sistem pendidikan dalam pembangunan daerah berdasarkan indikator utama efisiensi dan efektivitas.

6. Rita Engleni (2001) membuat penelitian tentang PAD di kota Padang menyimpulkan perlunya rencana penerimaan PAD jangka menengah yang memenuhi unsur rasionalitas dan berorientasi ke depan. Skenario ini merupakan langkah penting sebagai respon semangat kemandirian pendanaan daerah. Disamping sebagai pedoman penentuan langkah dan tindakan oleh dinas/unit kerja pengelola penerimaan PAD, juga sebagai tolok ukur keberhasilan dan kegagalan pelaksanaan kegiatan. Penelitian ini menggunakan pendekatan kausalitas yang dikaitkan dengan beberapa indikator pokok yaitu rata-rata pertumbuhan komponen PAD sebagai dasar untuk memprediksi rumusannya.

7. Yuliati (2001) pada penelitiannya tentang kemampuan keuangan daerah dalam menghadapi otonomi daerah di Kabupaten Malang menyebutkan bahwa untuk mencapai kemandirian dangan mengandalkan PAD + bagi hasil, efeknya relatif lebih cepat daripada hanya mengandalkan PAD saja. Kemudian penghitungan pada rasio PAD terhadap PDRB dengan menggunakan harga berlaku, menunjukkan hasil kurang baik.

8. Kerjasama LP2I Semarang dengan pemerintah Propinsi Jawa Tengah (2000) yaitu mengenai penggalian sumber-sumber pedapatan baru di Jawa Tengah, mengatakan bahwa kondisi geografis, pelaksanaan UU No. 22 tahun 1999 dan PP nomor 25 tahun 2000, adalah suatu peluang utama dalam penelitian. Variabel lain yaitu kondisi demografi, serta kondisi pemerintahan sosial

34

budaya. Kontribusi yang terbesar pada PAD yaitu retribusi yang diikuti pajak, dinas, sumber lain, dan BUMD. Secara keseluruhan masih lebih baik daripada kondisi yang ada pada 35 kabupaten/kota di Propinsi Jawa Tengah. Penelitian tersebut menggunakan analisis SWOT dari diskusi yang dijasilkan oleh kelompok dengan beberapa instansi terkaitdan juga para pakar di bidang keuangan publik yang kemudian dilanjutkan dengan analisis diskriptif. C. Kerangka Berpikir

Menganalisis Kinerja Keuangan Pemerintah Daerah Provinsi Jawa Tengah merupaka proses penelitian yang menjelaskan tentang baggaimana tingkat kemajuan pencapaian pelaksanaan Kinerja Keuangan dalam kurun waktu tertentu. Untuk menganalisis Kinerja Keuangan Pemerintah Daerah Jawa Tengah, peneliti menggunakan lima rasio, rasio tersebut antara lain :

Pertana menggunakan Rasio Derajat Desentralisai Fiskal, yang dihitung berdasar perbandingan dari jumlah Pendapatan Asli Daerah (PAD) dan total Pendapatan Daerah. Rasio ini menjelaskan besarnya Pendapatan Asli Daerah dalam berkontribusi terhadap Total dari Pendapatan Daerah tersebut. Rasio ini menjelaskan kondisi bilamana besarnya kontribusi PAD tinggi, maka yang terjadi adalah tingkat kemampuan pemerintah daerah dalam terselenggaranya desentralisasi juga akan semakin tinggi. Kedua yaitu Rasio Kemandirian Keuangan Daerah, rasio ini dapat dihitung dengan cara perbandingan antara besarnya jumlah penerimaan PAD terhadap besarnya jumlah pendapatan transfer. Semakin tinggi angka rasio ini menunjukan pemerintah daerah semakin tinggi tingkat kemandirian keuangan daerahnya. Ketiga Rasio Efektiviras PAD, rasio ini

35

menjelaskan kemampuan pemerintah daerah dalam merealisasikan PAD yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah. Semakin tinggi Rasio Efektivitas PAD, maka semakin baik kinerja pemerintah daerah. Ke empat Rasio Efesiensi PAD, rasio ini menggambarkan perbandingan antara besartnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima, maka semakin kecil rasio ini maka semakin efisien kinerja pemerintah daerah dalam melakukan pemungutan PAD. Kelima Rasio Keserasian, rasio ini menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya untuk belanja rutin dan belanja pembangunan secara optimal.

36 Tabel 2.5 Kerangka Berpikir K ine rj a K eua n g an P em eri nt ah D ae ra h P rov ins i J aw a T eng ah T ahun 2014 -2019 L apora n Re al is as i A n gg ara n P enda pa ta n da n B el anj a P em eri nt ah P rov ins i J aw a T eng ah T ahun 2014 -2019 Ra si o D era ja t D es ent ra li sa si F is ka l Ra si o K em andi ri an K eua n g an D ae ra h Ra si o E fe kt iv it as P A D Ra si o E fi si ens i K eua n g an D ae ra h Ra si o K e se ra si a n

37 D. Hipotesis Penelitian

Setelah ditinjau dari tujuan penelitian, kajian teoritis, dan juga beberapa penelitian sebelumnya, maka dapat disusun hipotesis penelitian sebagai berikut ini :

1. Diduga terdapat pengaruh Derajat Derajat Desentralisasi Fiskal terhadap Kinerja Keuangan di Jawa Tengah.

2. Diduga terdapat pengaruh Kemandirian Keuangan Daerah terhadap Kinerja Keuangan di Jawa Tengah.

3. Diduga ada pengaruh Efektivitas dan Efisiensi Keuangan Daerah Terhadap Kinerja Keuangan di Jawa Tengah.

4. Diduga ada pengaruh Keserasian Keuangan Daerah Terhadap Kinerja Keuangan di Jawa Tengah.

38 BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Populasi penelitian yang digunakan dalam penelitian ini adalah 35 kabupaten dan kota di Provinsi Jawa Tengah. Metode pengambilan sampel yang digunakan adalah purposive sampling, yaitu suatu cara pengambilan sampel dimana anggota sampel diserahkan pada pertimbangan pengumpulan data yang berdasarkan atas pertimbangan yang sesuai dengan maksud dan tujuan tertentu. Cirinya adalah sampel sesuai tujuan, jumlah sampel tidak dipersoalkan, dan unit sampel disesuaikan dengan kriteria tertentu berdasarkan tujuan penelitian. Berdasarkan metode pengambilan sampel diatas, maka sampel yang digunakan dalam penelitian ini meliputi kabupaten dan kota di Jawa Tengah.

B. Metode Pengumpulan Data

Yang terpenting dalam sebuah penelitian salah satunya adalah metode untuk mengumpulkan data, karena metode pengumpulan data menjadi faktor keberhasilan suatu penelitian. Metode pengumpulan data erat kaitannya dengan bagaimana peneliti mengumpulkan data untuk kemudian di analisis, seperi alat apa yang akan diguakan dalam menganalisis, dan data bersumber dari mana saja. Kemudian komponen penting selanjutnya adalah jenis dari sumber data, jenis sumber data ini memberikan penjelasan tentang sumber perolehan data tersebut asalnya dari mana. Jika data primer maka data yang diperoleh secara langsung sedangkan data Sekunder merupakan data yang diperoleh secara tidak langsung.

39

Metode Pengumpulan Data merupakan teknik atau cara yang dilakukan untuk mengumpulkan data. Metode menunjuk suatu cara sehingga dapat diperlihatkan penggunaannya melalui angket, wawancara, pengamatan, tes, dkoumentasi dan sebagainya. Sedangkan Instrumen Pengumpul Data merupakan alat yang digunakan untuk mengumpulkan data. Karena berupa alat, maka instrumen dapat berupa lembar cek list, kuesioner (angket terbuka / tertutup), pedoman wawancara, camera photo dan lainnya.

Metode pengumpulan data dalam penelitian ini dilakukan dengan studi kepustakaan (library research) dan penelitian lapangan (Filed research). Studi kepustakaan (library research) adalah metode pengumpulan data yang dapat dilakukan dengan cara melakukan pengamatan data dari literatur – literatur dan buku – buku yang mendukung. Seangkan penelitian lapangan (Filed research) merupakan metode pengumpula data melalui data sekunder yang sudah didapatkan dan diperoleh melalui sumber yang dapat dipercaya. Dalam penelitian ini pengumpulan data diperoleh dari beberapa sumber, meliput i:

a) Perolehan data dari situs resmi Badan Pusat Statistik (BPS) Provinsi Jawa Tengah.

b) Situs resmi Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Provinsi Jawa Tengah,dengan data khusus berupa Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Pemerintah Provinsi Jawa Tengah Tahin 2014-2019

c) Beberapa informasi dan data diperoleh juga melalui jurnal, buku-buku referensi, serta surat kabar yang berkaitan.

40 C. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah menggunakan Deskriptif Kuantitatif, yaitu jenis penelitian yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah didapatkan sebagaimana mestinya. Metode ini dilakukan dengan perhitungan-perhitungan terhadap data keuangan yang diperoleh untuk memecahkan permasalahan yang ada sesuai dengan tujuan penelitian. Penelitian ini dimaksudkan untuk menggambarkan Kinerja Keuangan Pemerintah Daerah Provinsi Jawa Tengah (2014-2019) jika dilihat dari Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD, Rasio Efesiensi PAD dan Rasio Keserasian.

D. Operasional Variabel Penelitian

Untuk menunjang kesuksesan dalam proses penelitian Supaya penelitian agar hasil yang diperoleh sesuai dengan harapan, peneliti perlu memahami unsur – unsur yang menjadi dasar berlangsungnya penelitian ilmiah, unsur tersebut terdapat dalam operasional variabel penelitian. Variable yang digunakan dalam penelitian ini yaitu Kinerja Keuangan Pemerintah Daerah Provinsi Jawa Tengah (2014-2019) yang mencakup beberapa rasio yang djadikan parameter, yaitu sebagai berikut :

1. Rasio Derajat Desentralisasi Fiskal

Rasio Derajat Desentralisasi Fiskal adalah kemampuan pemerintah daerah dalam rangka meningkatkan pendapatan asli daerah dengan tujuan untuk membiayai pembangunan daerah. Derajat Desentralisasi Fiskal ini dapat

41

diukur menggunakan skala interval sebagaimana hasil penelitian Tim Fispol UGM aebagai berikut :

Tabel 3.1

Skala Intrval Rasio Derajat Desentralisasi Fiskal

Skala Interval DDF Kemampuan Keuangan Daerah 00,00 – 10,00 Sangan Kurang 10,01 – 20,00 Kurang 20,01 – 30,00 Cukup 30,01 – 40,00 Sedang 40,01 – 50,00 Baik >50,00 Sangat Baik

Sumber : Anita Wulandari (2001 :22)

Rasio Derajat Desentralisasi Fiskal dihitung mengguakan rumus seperti berikut :

Keterangan :

DDF : Derajat Desentralisasi Fiskal PADt : Pendapatan Asli Daerah tahun t TPDt : Total Pendapatan Derah tahun t 2. Rasio Kemandirian Keuangan Daerah

Daerah dapat dikatakan berhasil dalam melaksanakan otonomi daerahnya dapat dilihat salah satunya dari kemandirian keuangan daerahnya. Rasio ini menjelaskan apakah suatu daerah sudah mandiri dalam aspek keuangan atau belum, karena daerah yang mandiri seharusnya sudah mampu

DDF = PADt