231

ANALISIS SISTEM AKUNTANSI PEMBELIAN TERHADAP

PENGENDALIAN INTERN PERSEDIAAN BARANG DAGANG

PADA CV. ANUGERAH KARYA SEJATI DI SIDOARJO

Fandhany Candratika, Syafi’i, Siti Rosyafah

Prodi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Peneliti akan membahas penerapan sistem akuntansi pembelian terhadap pengendalian intern persediaan barang dagang pada CV. Anugerah Karya Sejati yang benar dan efektif. Metode yang digunakan adalah kualitatif. Setelah dilakukan penelitian pada CV. Anugerah Karya Sejati peneliti mendapatkan hasil yaitu ditemukan ada bagian yang terkait yang tidak ada dalam prosedur sistem akuntansi pembelian dan adanya double jobdisk pada bagian gudang. Simpulan yang dapat diambil dari penelitian ini adalah perusahaan telah melakukan sistem akuntansi pembelian kredit sesuai dengan prosedur, tetapi ada bagian yang terkait yang tidak ada maka menimbulkan double jobdisk.

Kata kunci : Sistem Akuntansi Pembelian, Pengendalian Intern, Persediaan barang dagang

ABSTRACT

Has performed the procedure of purchasing accounting system on credit, but how the application of purchasing accounting system to internal control of

merchandise inventory at CV. Anugerah Karya Sejati. Researchers will discuss it

To know the application of purchasing accounting system to the internal control of merchandise inventory on the CV. Anugerah Karya Sejati correct and effective. The method used is qualitative. After doing research on CV. Anugerah Karya Sejati, the researcher gets the result that is found there are related part which is not in the procedure of purchasing accounting system and the existence of double jobdisk in the warehouse.

Keywords : Purchasing Accounting System, Internal Control, Inventory of

merchandise

PENDAHULUAN

Akuntansi di Indonesia saat ini telah berkembang, seiring dengan perkembangan teknologi yang semakin canggih maka mengharuskan perusahaan untuk semakin berkembang dalam menggunakan teknologi. Keberadaan akuntansi

232

pada saat ini tidak lepas dari kebutuhan masyarakat di bidang sosio-bisnis yang mengikuti perkembangan peradaban. Kaidah-kaidah, konsep-konsep dan teknik-teknik akuntansi berkembang dari satu pemikiran menuju pemikiran berikutnya untuk mengimbangi peningkatan kebutuhan informasi keuangan, sebagai konsekuensi logis dari perkembangan dunia usaha. Perkembangan teknologi informasi yang pesat mengakibatkan perubahan yang sangat signifikan terhadap akuntansi.

Secara umum akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan (L.M. Samryn, S.E., Ak., M.M. 2011 : 3). Salah satu bidang akuntansi yang banyak dipengaruhi oleh perkembangan TI adalah SIA. Pada dasarnya siklus akuntansi pada SIA berbasis komputer sama dengan SIA berbasis manual, artinya aktivitas yang harus dilakukan untuk menghasilkan suatu laporan keuangan tidak bertambah ataupun tidak ada yang dihapus. SIA berbasis komputer hanya mengubah karakter dari suatu aktivitas. Ketika organisasi memperluas penggunaan TI mereka pengendalian internal sering ditanamkan di dalam aplikasi yang hanya terlihat dalam format elektronik.

Salah satu yang ada di sistem akuntansi ini adalah sistem akuntansi pembelian. Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan (Mulyadi, 2016:243). Sistem Akuntansi Pembelian Kredit adalah pembelian yang dilakukan oleh perusahaan yang dalam pembayarannya dilakukan secara bertahap atau secara angsuran kepada pemasok. Dalam pembelian kredit umumnya sebelum melakukan transaksi pembelian harus mendapat otorisasi terhadap pembelian yang dilakukan (Yanti Herdiani, 2012).

Dalam hal ini unsur pengendalian Intern juga diperlukan agar sistem akuntansi pembelian dapat dirancang untuk mencapai tujuan pokok pengendalian intern akuntansi, yaitu : menjaga aset (persediaan) dan liabilitas perusahaan (hutang dagang atau bukti kas keluar yang akan dibayar), menjamin ketelitian dan keandalan data akuntansi (hutang dan persediaan)(Mulyadi, 2016 : 254). Menurut

233

Widya Tamodia (2013) Pengendalian intern bertujuan untuk mengendalikan dan mengelola persediaan barang.

CV. Anugerah Karya Sejati yang menjadi lokasi penelitian ini merupakan salah satu bentuk bisnis grosir yang siap melayani toko-toko retail di seluruh Indonesia, karena CV. Anugerah Karya Sejati menjual berbagai macam barang dari berbagai merk, bentuk, harga, dan sifat yang berbeda-beda, sehingga rentan terhadap kerusakan, keusangan, kekurangan persediaan, maka perusahaan harus mempunyai suatu sistem pengelolahan persediaan. Sebagai objek penelitian CV. Anugrah Karya Sejati adalah perusahaan yang bergerak di bidang distributor kotak mika, dalam kasus ini sistem akuntansi pembelian untuk perusahaan ini terkadang terjadi kekosongan untuk ketersediaan barang, jika kekosongan itu terjadi akan mempengaruhi penjualan.

Tujuan Penelitian

Untuk mengetahui penerapan sistem akuntansi pembelian terhadap pengendalian intern persediaan barang dagang pada CV. Anugerah Karya Sejati yang benar dan efektif.

TINJAUAN PUSTAKA Sistem Akuntansi Pembelian

Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua, yaitu : pembelian lokal dan impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar negeri (Mulyadi, 2016:243).

Fungsi-Fungsi Terkait Dalam Sistem Akuntansi Pembelian

Mulyadi dalam buku Sistem Akuntansi (2016:243) fungsi yang terkait dalam sistem akuntansi pembelian, sebagai berikut: 1) Fungsi gudang, 2) Fungsi pembelian, 3) Fungsi penerimaan, 4) Fungsi akuntansi.

Dokumen-dokumen Yang Digunakan Dalalm Sistem Akuntansi Pembelian Mulyadi dalam buku Sistem Akuntansi (2016:246) dokumen yang digunakan dalam sistem akuntansi pembelian, yaitu: 1) Surat permintan

234

pembelian, 2) Surat permintaan penawaran harga, 3) Surat order pembelian. Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih.

Catatan-catatan akuntansi Yang Digunakan Pada Sistem Akuntansi Pembelian

Mulyadi dalam buku Sistem Akuntansi (2016:252) catatan akuntansi yang digunakan untuk mencatat transaksi pembelian, sebagai berikut :

1. Register bukti kas keluar (voucher register) 2. Jurnal Pembelian

3. Kartu utang 4. Kartu pesediaan

Jaringan Prosedur Yang Membentuk Sistem Akuntansi Pembelian

Mulyadi dalam buku Sistem Akuntansi (2016) jaringan prosedur yang membentuk sistem akuntansi pembelian adalah :

a) Prosedur permintaan Pembelian

b) Prosedur Permintaan Penawaran harga dan pemilihan pemasok

c) Prosedur order pembelian d) Prosedur pernerimaan barang e) Prosedur pencatatan utang f) Prosedur distribusi pembelian Unsur Pengendalian Intern

Menurut Mulyadi (2016:254) unsur pokok pengendalian intern yang terdiri dari :

a. Organisasi

1) Fungsi pembelian harus terpisah dari fungsi penerimaan. 2) Fungsi pembelian harus terpisah dari fungsi akuntansi.

3) Fungsi peneriman harus terpisah dari fungsi penyimpanan barang. 4) Transaksi pembelian harus dilaksanakan oleh fungsi gudang, fungsi

pembelian, fungsi penerimaan, fungsi akuntansi. Tidak ada transaksi pembelian yang dilaksanakan secara lengkap oleh hanya satu fungsi

235

tersebut.

b. Sistem Otorisasi dan Prosedur pencatatan

1. Surat permintaan pembelian diotorisasi oleh fungsi gudang, untuk

barang yang disimpan dalam gudang, atau oleh fungsi pemakaian barang, untuk barang yang langsung pakai.

2. Surat order pembelian di otorisasi oleh fungsi pembelian atau pejabat

yang lebih tinggi.

3. Laporan penerimaan barang di otorisasi oleh fungsi penerimaan

barang.

4. Bukti kas keluar di otorisasi oleh fungsi akuntansi atau pejabat yang

lebih tinggi.

5. Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang

didukung dengan surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok.

6. Pencatatan kedalam kartu utang dan register bukti kas keluar (voucher

register) diotorisasi oleh fungsi akuntansi.

b. Praktik yang sehat

1) Surat permintaan pembelian bernomor urut tercetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi gudang.

2) Surat order pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi pembelian.

3) Laporan penerimaan barang bernomor urut tercetak dan

pemakaiannya dipertanggung jawabkan oleh fungsi penerimaan. 4) Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari

berbagai pemasok.

5) Barang yang diperiksa dan diterima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian dari fungsi pembelian.

6) Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan menginspeksi barang tersebut dan membandingkannya dengan tembusan surat order

236

pembelian.

7) Terdapat pengecekan terhadap harga, syarat pembelian, dan ketelitian perkalian dalam faktur dari pemasok sebelum faktur tersebut di proses untuk dibayar.

8) Catatan yang berfungsi sebagai buku pembantu utang secara periodik direkonsiliasi dengan rekening kontrol utang dalam buku besar. 9) Pembayaran faktur dari pemasok dilakukan sesuai dengan syarat

pembayaran guna mencegah hilangnya kesempatan untuk

memperoleh potongan tunai.

10) Bukti kas keluar beserta dokumen pendukungnya dicap “lunas” oleh fungsi pengeluaran kas setelah cek dikirimkan kepada pemasok.

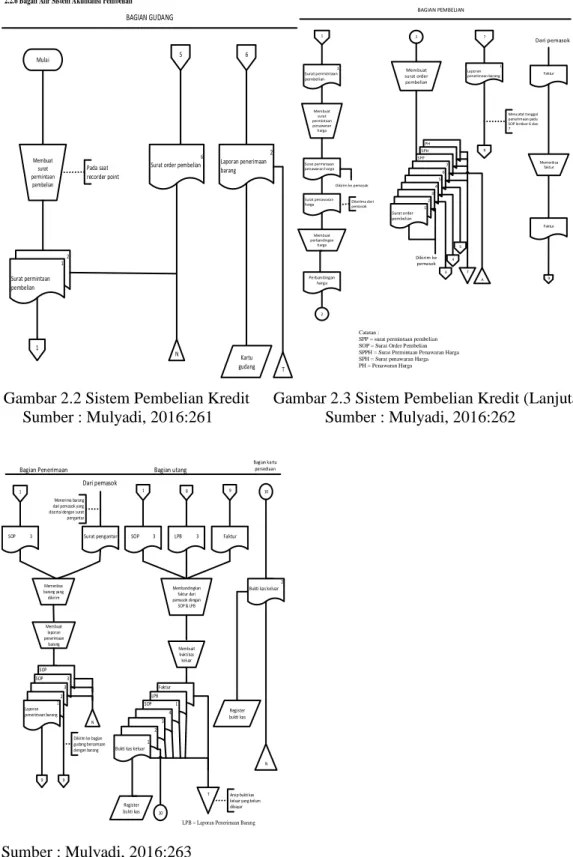

237 5

6

Surat order pembelian

N 6 2 Laporan penerimaan barang Kartu gudang T BAGIAN GUDANG Mulai Membuat surat permintaan pembelian 2 1 Surat permintaan pembelian 1

2.2.6 Bagan Alir Sistem Akuntansi Pembelian

Pada saat recorder point Dikirim ke pemasok 1 1 Surat permintaan pembelian Membuat surat permintaan penawaran harga Surat permintaan penawaran harga Surat penawaran harga Membuat perbandingan harga Perbandingan harga 2 7 1 Laporan penerimaan barang 8 Dari pemasok Faktur Memeriksa faktur Faktur 9 BAGIAN PEMBELIAN 2 Membuat surat order pembelian PH SPH SPP 7 6 5 4 3 2 1 Surat order pembelian Dikirim ke pemasok 3 4 5 T A Diterima dari pemasok Mencatat tanggal penerimaan pada SOP lembar 6 dan 7

Catatan :

SPP = surat permintaan pembelian SOP = Surat Order Pembelian SPPH = Surat Permintaan Penawaran Harga SPH = Surat penawaran Harga PH = Penawaran Harga

Gambar 2.2 Sistem Pembelian Kredit Gambar 2.3 Sistem Pembelian Kredit (Lanjutan) Sumber : Mulyadi, 2016:261 Sumber : Mulyadi, 2016:262

Bagian Penerimaan 1 SOP 3 Dari pemasok Surat pengantar Memeriksa barang yang dikirim Membuat laporan penerimaan barang SOP SOP 3 3 2 1 Laporan penerimaan barang 9 9 N Bagian utang 1 8 SOP 3 LPB 3 9 Faktur Membandingkan faktur dari pemasok dengan SOP & LPB Membuat bukti kas keluar Faktur LPB SOP 1 4 3 2 1 Bukti kas keluar

Register bukti kas 10 T Bagian kartu persediaan 10 2 Bukti kas keluar

Register bukti kas

N Menerima barang

dari pemasok yang disertai dengan surat pengantar

Dikirim ke bagian gudang bersamaan dengan barang

Arsip bukti kas keluar yang belum dibayar LPB = Laporan Penerimaan Barang

Sumber : Mulyadi, 2016:263

Gambar 1

238

METODE PENELITIAN Pendekatan Penelitian

Penelitian ini dilakukan dengan menggunakan metode kualitatif, karena pada penelitian ini bertujuan untuk membandingkan antara keadaan yang terjadi pada perusahaan dengan teori-teori yang untuk kemudian diambil kesimpulan (Munir Rachman, 2013:49).

Teknik Pengumpulan Data

Teknik pengumpulan data adalah suatu cara yang digunakan untuk mengumpulkan data dari suatu penelitian. Teknik pengumpulan data yang digunakan adalah :

a) Wawancara

Wawancara ini dilakukan kepada bagian keuangan serta staf karyawan yang berkepentingan dalam proses sistem informasi akuntansi pembelian yang tetrjadi dalam perusahaan.

b) Observasi

Melakukan pengamatan-pengamatan atas prosedur dan sistem informasi akuntansi pembelian yang diterapkan di CV. Anugrah Karya Sejati untuk melihat efektivitasnya terhadap pengendalian intern.

c) Dokumentasi

Dalam metode ini peneliti mengajukan pertanyaan kepada pihak-pihak yang berwenang untuk memberikan informasi yang dibutuhkan, yaitu bagian pembelian pada CV. Anugrah Karya Sejati Berlokasi di Jl. Rajawali Ds. Gemurung pergudangan meiko abadi III Blok B 65-66, Sedati Sidoarjo. Teknik Analisa Data

Secara umum teknik analisa data yang digunakan adalah analisis diskriptif kualitatif yaitu analisis yang tidak didasarkan pada perhitungan statistik yang berbentuk kuantitatif (jumlah) akan tetapi dalam bentuk pernyataan dan uraian yang akan disusun secara sistematis dalam bentuk tugas akhir. Langkah-langkah yang dilakukan untuk menganalisis penerapan sistem informasi akuntansi

239

pembelian dalam rangka meningkatkan efektivitas pengendalian intern pembelian pada CV. Anugrah Karya Sejati Adalah :

1. Melakukan survei pendahuluan untuk memperoleh gambaran umum perusahaan.

2. Mengumpulkan serta menganalisis data yang berkaitan dengan sistem informasi akuntansi pembelian.

3. Evaluasi prosedur sistem informasi akuntansi pembelian dan sistem pencatatannya.

4. Penarikan kesimpulan dari analisa yang dilakukan serta memberikan saran guna meningkatkan efektivitas dalam pengendalian intern pembelian CV. Anugrah Karya Sejati.

HASIL PENELITIAN DAN PEMBAHASAN

Evaluasi Unsur Pengendalian Intern Pembelian CV. Anugerah Karya Sejati Prosedur pembelian pada CV. Anugerah Karya Sejati diawali dengan adanya laporan dan permintaan barang dari bagian gudang dan selanjutnya bagian pembelian menentukan supplier mana yang dipilih dengan terlebih dahulu melihat kuantitas dan harga yang ditawarkan oleh supplier. Setelah diestimasi dan perusahaan menyetujuinya, maka bagian pembelian memesan barang sesuai yang diperlukan bagian gudang. Pada saat barang datang bagian gudang akan menerima dan memeriksa fisik barang. Jika semua sudah sesuai dengan prosedur penerimaan barang yang sudah ditentukan, maka kemudian bagian gudang memasukkan kedalam buku stock barang. Setelah semua kelengkapan surat-surat untuk pembayaran sudah dibuat, maka tagihan tersebut diserahkan kebagian keuangan

untuk dijadwalkan pembayaran sesuai dengan tanggal jatuh tempo

pembayarannya.

Secara keseluruhan terlihat jelas bahwa prosedur pembelian yang diterapkan oleh CV. Anugerah Karya sejati sedah sesuai dengan prosedur yang ada pada teori. Diterangkan di atas bahwa mulai dari awal dilakukan pembelian sampai pada akhir dilakukan pembayaran kepada supplier, semua berkas-berkas transaksi yang diterima oleh masing-masing bagian terlebih dahulu dicek

240

kebenarannya untuk memastikan bahwa pembelian barang tersebut sesuai dengan yang dibutuhkan dan prosedur yang dijalankan sesuai dengan prosedur yang ada pada perusahaan.

Dengan adanya sistem (prosedur) yang jelas, dapat memberi keuntungan yang sangat berguna bagi perusahaan, terutama mengurangi (menekan) kemungkinan penyelewengan dana sebagai akibat dari adanya kegiatan transaksi pembelian tersebut. Oleh karena itu penulis dapat menyatakan bahwa prosedur pembelian barang yang dilakukan CV. Anugerah Karya Sejati sudah cukup baik, dimana seluruh bagian yang terkait dengan proses pembelian barang sudah bekerja sesuai dengan tugas dan tanggung jawab masing-masing.

Evaluasi prosedur penerimaan barang

Prosedur sistem akuntansi pembelian yang berlaku di CV. Anugerah Karya Sejati masih terdapat kelemahan karena adanya multijob pada beberapa bagian. Untuk penerimaan barang ini dilakukan oleh bagian gudang yang mempunyai tugas lain yaitu menjaga ketersediaan barang stok. Barang yang datang ini sebaiknya diterima oleh bagian penerimaan barang sehingga pengawasan intern atas barang yang dipesan dapat dilakukan dengan maksimal, karena apabila bagian gudang dan penerimaan barang sama, maka kemungkinan terjadinya overload pekerjaan. Fungsi penerimaan ini yang harusnya memeriksa kuantitas barang dan juga membuat laporan barang datang untuk dilaporkan kebagian yang terkait, juga harus membuat laporan barang belum datang. Karena penggabungan divisi ini berakibat salah satu tugas yang harusnya dijalankan menjadi terlambat. Bagian gudang tidak membuat laporan barang belum datang, jadi bagian pembelian tidak mengetahui barang apa saja yang belum datang dan tidak dapat segera memfollow-up kembali kepada supplier.

Seharusnya untuk penerimaan barang disediakan satu bagian khusus penerimaan barang sehingga apabila ada barang yang belum datang dapat terlaporkan minimal 3 (tiga) hari dari tanggal order barang tersebut, sehingga ketersediaan barang digudang dapat terjaga tidak sampai kosong.

241

Evaluasi Dokumen Yang Digunakan

Dokumen yang digunakan oleh CV. Anugerah Karya Sejati masih kurang adanya laporan barang belum datang, yang seharusnya dibuat dan dilaporkan ke bagian pembelian untuk di follow up lagi ke supplier agar barang yang belum datang dapat segera dikirim atau mendapat jawaban tentang kejelasan barang tersebut. Selain itu dokumen laporan penerimaan barang juga belum ada, dokumen ini seharusnya dibuat oleh bagian gudang sebagai arsip untuk diberikan kepada bagian pembelian dan bagian keuangan.

Evaluasi Bagian Yang Terkait

Pada CV. Anugerah Karya Sejati ada beberapa divisi yang mengalami penggabungan fungsi pekerjaan, yang membuat kinerja karyawan tidak dapat maksimal. Seperti bagian gudang dan bagian penerimaan barang yang dipegang oleh satu bagian. Seharusnya untuk bagian gudang dan penerimaan barang dipisah, karena dua bagian tersebut mempunyai tugas dan fungsi yang berbeda sehingga tidak dapat dilakukan pada satu bagian saja. Bagian penerima barang harusnya mempunyai tanggungjawab besar mengenai penerimaan barang dan barang yang belum datang agar ketersediaan stock digudang dapat selalu terjaga tanpa adanya kekosongan barang.

PERMASALAHAN Sebab Masalah

CV. Anugerah Karya Sejati merupakan distributor food packaging yang bergerak di bidang perdagangan. Pada CV. Anugerah Karya sejati ada beberapa devisi yang mempunyai jobdisk ganda, seperti bagian gudang yang merangkap dengan bagian penerimaan barang, hal ini sebenarnya dapat dijalankan secara bersamaan dengan baik asalkan ada pembagian tugas yang merata antar karyawan agar tidak terjadi keterlambatan pekerjaan.

Karena penggabungan divisi seperti ini menyebabkan karyawan menjadi kurang fokus pada satu pekerjaan dan tidak adanya tanggung jawab dari masing-masing karyawan untuk mengerjakan pekerjaan sesuai dengan pembagian kerja masing-masing.

242

Akibat Masalah

Dari sebab-sebab masalah yang telah diuraikan diatas, terdapat akibat yang dapat merugikan perusahaan. Seperti yang diuraikan, karena penggabungan divisi dapat menyebabkan karyawan menjadi tidak fokus pada satu pekerjaan, akibat yang ditimbulkan adalah terjadi keterlambatan pekerjaan. Misalnya pada bagian gudang yang merangkap sebagai bagian penerimaan barang ini, dapat berakibat fatal bagi perusahaan. Pada bagian ini semua kondisi barang dikontrol oleh satu bagian gudang saja, mulai dari ketersediaan barang, mengajukan permintaan barang, dan menerima dan mengecek barang datang semua dilakukan oleh bagian gudang. Dengan demikian banyaknya tugas yang dibebankan pada bagian gudang, tidak ada jaminan ketersediaan barang pada gudang dapat terkontrol dan terjaga, ini berakibat fatal dan merugikan bagi perusahaan.

Penyelesaian Masalah

Untuk menyelesaikan masalah yang dihadapi oleh perusahaan, maka harus disusun divisi baru yang bertugas sebagai bagian penerimaan barang yang berfungsi untuk mengontrol dan melaporkan adanya ketidakdatangan barang maupun barang yang sudah diterima. Dengan adanya bagian penerimaan barang, maka arus penerimaan barang dapat terkontrol, pekerjaan bagian gudang dapat lebih efektif.

Kelemahan-kelemahan yang terdapat pada sistem Akuntansi Pembelian Pada CV. Anugerah Karya Sejati

Kelemahan-kelemahan yang terdapat pada sistem akuntansi pembelian pada CV. Anugerah Karya Sejati adalah :

1. Tidak adanya pemisahan antara fungsi gudang dan fungsi penerimaan barang, sehingga laporan barang belum datang yang seharusnya dikerjakan oleh bagian penerimaan barang tidak ada yang mengerjakan dan surat keterlambatan barang datang juga tidak ada yang mengerjakan. Ini berakibat fatal yaitu kekosongan ketersediaan barang di gudang.

2. Bagian penerimaan barang yang bergabung dengan bagian gudang menjadikan karyawan tidak fokus dan tidak bertanggung jawab terhadap apa yang dikerjakan.

243

Analisa Perancangan Usulan Sistem Akuntansi Pembelian Pada CV. Anugerah Karya Sejati

Usulan Sistem Akuntansi Pembelian Pada CV. Anugerah Karya Sejati

Dengan melihat kelemahan-kelemahan yang ada pada CV. Anugerah Karya Sejati, terutama pada penerimaan barang dan bagian pembelian yang dapat berakibat pada kekosongan ketersediaan barang yang ada digudang, maka rancangan usulan yang dapat diambil dalam sistem akuntansi pembelian CV. Anugerah Karya Sejati adalah rancangan usulan flowcart sistem akuntansi pembelian CV. Anugerah Karya Sejati.

Interpretasi

Sistem akuntansi pembelian yang ada di CV. Anugerah Karya Sejati belum sesuai prosedur, karena masih ada perangkapan tugas. Jadi peneliti mengusulkan sistem akuntansi pembelian untuk CV. Anugerah Karya Sejati yang sudah sesuai dengan prosedur yaitu dari prosedur permintaan pembelian, prosedur penawaran harga, prosedur order pembelian, prosedur penerimaan barang dan prosedur pencatatan hutang. Dalam hal ini usulan yang diberikan sudah sesuai dengan teori Mulyadi dalam buku Sistem Akuntansi (2016) jaringan prosedur yang membentuk sistem akuntansi pembelian adalah dari prosedur permintaan pembelian, prosedur permintaan penawaran harga dan pemilihan pemasok, prosedur order pembelian, prosedur penerimaan barang, prosedur pencatatan utang, dan prosedur distribusi pembelian.

Sistem akuntansi pembelian juga berfungsi untuk menyediakan pengendalian intern yang memadai terhadap aset-aset perusahaan. Dengan adanya sistem akuntansi yang efektif, maka kekecauan yang terjadi dalam bidang pembelian dapat dihindarkan dan ditangani dengan baik. Pengendalian intern suatu perusahaan terdiri dari kebijakan dan prosedur yang diciptakan untuk memberi jaminan yang memadai agar tujuan perusahaan dapat tercapai (Sylvia

Ariesta Febriyanti, 2014).

Menurut hasil pembahasan dari Roihatul Jannah Sistem pengendalian internalnya masih kurang memadai karena dalam prosedur yang ditetapkan tidak adanya pencocokan data dari bagian pembelian dan supplier/penerbit yang

244

dilakukan gudang saat menerima barang, Dan juga update jumlah stok barang saat setelah terjadi transaksi pembelian tidak dilakukan secara langsung oleh bagian pembelian, tetapi dilakukan oleh bagian gudang, Saat penerima barang melakukan update data barang yang diterima dengan orang yang sama tentu hal tersebut rawan dengan tindakan kecurangan, Tidak hanya itu informasi yang diterima oleh pemilik/store manager sebagai pembuat keputusan dirasa masih kurang karena tidak menerima data pergerakan barang masuk dan keluar dari bagian pembelian sehingga keputusan yang diambil berisiko tidak tepat sehingga dapat menimbulkan kerugian pada perusahaan.

Dengan demikian, bahwa Pengendalian intern adalah mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan aktivitasnya, mengecek kecermatan dan keandalan data akuntansi, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijakan yang telah ditetapkan (Hall, 2009:181).

SIMPULAN

Setelah melakukan pembahasan teori dan memaparkan beberapa hal yang berhubungan dengan sistem akuntansi pembelian pada CV. Anugerah Karya Sejati maka dapat ditarik kesimpulan sebagai berikut :

1. Secara keseluruhan prosedur pembelian kredit CV. Anugerah Karya Sejati sudah dilakukan sesuai prosedur, dimana dapat diterangkan bahwa dari awal dilakukannya pembelian sampai pada akhir dilakukan pembayaran kepada supplier, semua berkas-berkas transaksi yang diterima oleh masing-masing bagian terlebih dahulu dicek kebenarannya untuk memastikan bahwa pembelian barang tersebut sesuai dengan yang dibutuhkan.

2. Bagian penerimaan barang pada CV. Anugerah Karya Sejati tidak ada di prosedur pembelian sehingga tugas bagian penerimaan barang dilakukan oleh bagian gudang.

3. Pengawasan barang digudang belum efektif, karena ada perangkapan tugas pada bagian gudang dengan bagian penerimaan barang sehingga kepala gudang tidak bisa menjaga stok minimum barang dan tidak bisa melaporkan apa saja

245

barang yang belum datang, sehingga pada saat barang tersebut dibutuhkan

tidak dapat disediakankarena terjadi ketidaktersediaan barang digudang.

SARAN

Dalam hal ini, penulis mencoba memberikan saran-saran yang diharapkan berguna untuk perkembangan perusahaan, yaitu :

1. Agar sistem akuntansi pembelian pada CV. Anugerah Karya Sejati berjalan lebih baik dari yang sekarang, sebaiknya CV. Anugerah Karya Sejati membuat SOP (standar operasional perusahaan) yang akan menjadi acuan atau panduan untuk proses kerja perusahaan khususnya di bagian pembelian.

2. Sebaiknya CV. Anugerah Karya Sejati menambahkan bagian penerimaan barang dalam prosedur pembelian agar dapat memisahankan antara tugas bagian gudang dan tugas bagian penerimaan barang supaya tidak adanya double jobdisk yang dilakukan oleh karyawan pada bagian gudang.

3. Sebelum perusahaan menambah bagian penerimaan barang, seharusnya kepala gudang memberikan tugas untuk menjaga stok persediaan barang dagang kepada salah satu stafnya agar stok persediaan barang digugang tidak sampai terjadi kekosongan.

DAFTAR PUSTAKA

Charles T. Horngren dan Walter T. Harrison Jr, 2007, akuntansi, Salemba Empat, Jakarta.

Effendi, Rizal, Peranan Sistem Informasi Akuntansi Dalam Pengendalian Persediaan Barang Dagang Pada CV. Graha Gallery Palembang, Jurnal, STIE MDP, Palembang.

Febriyanti, Sylvia Ariesta 2014, Peranan Pengendalian Intern Dalam Menunjang Efektivitas Pengelolaan Persediaan Barang Dagangan Pada Alfamart Di Tropodo – Sidoarjo, Skripsi, Universitas Bhayangkara Surabaya, Surabaya.

Jannah, Roihatul 2015, Peranan Sistem Informasi Akuntansi Pembelian Dalam Menunjang Efektivitas Pengendalian Internal (studi kasus pada toko buku Uranus), Skripsi, Universitas Bhayangkara Surabaya, Surabaya.

246

Lailiyah, Nur Alfiyatul 2014, Analisis Penerapan Sistem Informasi Akuntansi Pembelian Sebagai Pengendalian Intern Pada CV. Duta Ayu, Skripsi, Universitas Bhayangkara Surabaya, Surabaya.

Mulyadi, 2016, Sistem Akuntansi, Edisi Keempat, Salemba Empat, Jakarta.

Rachman, M. Munir, 2013. Metode Penelitian : suatu pendekatan penelitian

tindakan, cet. Pertama, UPNV, Surabaya.

Sugiarti, 2006, Sistem Akuntansi Pembelian Bahan Baku Pada CV. Aneka Ilmu Semarang, Skripsi, Universitas Negeri Semarang, Semarang