PENYUNTINGAN ARTIKEL BERBASIS RISET DAN NONRISET JURNAL AKUNTANSI MULTIPARADIGMA

1. Redaksi menerima tulisan/artikel dengan bidang kajian akuntansi multiparadigma, sebagai berikut: a. Paradigma Positif. b. Paradigma Interpretif. c. Paradigma Kritis. d. Paradigma Posmodern. e. Paradigma Spiritual/Religius. 2. Artikel dapat berupa:

a. Hasil penelitian empiris (artikel berbasis riset).

b. Pemikiran dan/atau kajian kritis mengenai topik akuntansi mutakhir (artikel berbasis nonriset).

c. Review buku baru (hanya atas undangan). d. Obituari (hanya atas undangan).

3. Artikel belum pernah dipublikasikan dan tidak sedang dalam reviu oleh jurnal/media lain. Artikel ditulis dalam Bahasa Indonesia atau Bahasa Inggris.

4. Artikel yang dikirimkan tidak pernah dipresentasikan pada lebih dari satu konferensi. Artikel yang diketahui pernah dipresentasikan pada lebih dari satu konferensi langsung digugurkan dan penulis utama tidak dibolehkan mengirim artikel pada Jurnal Akuntansi Multiparadigma.

5. Sistematika penulisan artikel "Hasil Penelitian Empiris" terdiri dari: Judul; Nama Penulis; Alamat; Abstrak; Kata kunci; Pendahuluan; Metode Penelitian; Hasil dan Pembahasan; Simpulan serta Daftar Rujukan. Berikut rincian dan susunan masing-masing:

a. Judul berbahasa Indonesia tidak lebih dari 12 kata, berbahasa Inggris tidak lebih dari 10 kata. Judul ditulis seluruhnya dengan huruf kapital dan diketik rata tengah (center) serta tebal. Sub Judul diketik rata tengah (center), semua kata diawali dengan huruf besar, kecuali kata penghubung dan kata depan, semua diketik tebal tanpa diakhiri dengan titik. Sub Anak Judul diketik rata kiri dan tebal, hanya kata pertama diawali huruf besar tanpa diakhiri dengan titik.

b. Nama Penulis ditulis lengkap tanpa gelar, institusi asal penulis dan alamat surat lengkap. Khusus penulis utama wajib menuliskan alamat email.

c. Abstrak dan kata kunci ditulis dalam dua bahasa (Bahasa Inggris dan Bahasa Indonesia). Masing-masing abstrak antara 75-100 kata, satu paragraf dan diketik satu spasi dengan menggunakan huruf miring/italics. Abstrak minimal berisi judul, tujuan, metode, dan hasil penelitian.

d. Kata kunci dalam Bahasa Indonesia terdiri dari 3-6 istilah.

e. Pendahuluan berisi permasalahan penelitian, wawasan dan rencana pemecahan masalah, tujuan penelitian, rangkuman kajian teoritik, harapan akan hasil penelitian. Proporsi Pendahuluan 15-20% dari total panjang artikel. Pendahuluan tidak perlu diberi judul.

f. Metode berisi rancangan atau desain penelitian, sasaran penelitian (populasi, sampel, informan, atau subyek penelitian), teknik pengembangan instrumen atau pengumpulan data, teknik analisis data, dan bersifat naratif. Hipotesis dan rumus penelitian tidak boleh diungkapkan secara formal. Software analisis tidak perlu dicantumkan. Proporsi metode penelitian 15-20% dari total panjang artikel.

g. Hasil dan Pembahasan berisi hasil (bersih) analisis data berkenaan dengan pertanyaan penelitian, pemakaian tabel, grafik atau bagan sangat disarankan. Pembahasan terhadap tabel, grafik atau bagan tidak “mengulang-sebut” isi tabel, grafik atau bagan. Pembahasan lebih diarahkan pada deskripsi, eksplanasi dan atau prediksi (paradigma positif), analisis mendalam, pemaknaan simbol dan interpretasi (paradigma interpretif), analisis mendalam dan argumentasi usulan kritis (paradigma kritis), analisis interelasi obyektifitas-subyektifitas mengenai temuan baru yang mungkin (paradigma posmodern), maupun analisis logis, kritis, interelasi obyektivitas-subyektivitas dalam koridor spiritual maupun religius (paradigma spiritual/religius). Pembahasan juga harus mencakup jawaban atas

pertanyaan-pertanyaan penelitian, memaparkan logika diperolehnya temuan, serta analisis sesuai paradigmanya masing-masing. Khusus untuk riset positif wajib mengaitkan dengan teori dan atau hasil penelitian yang relevan. Proposi hasil dan pembahasan 65-80% dari total panjang artikel.

h. Simpulan berisi esensi hasil penelitian dan pembahasan. Substansi simpulan relevan dengan temuan. Simpulan dituliskan secara naratif.

i. Artikel yang ditulis dalam paradigma non-positif (interpretif, kritis, posmodern, spiritual/religius) dapat mengambil bentuk penulisan bagian utama yang berbeda sepanjang memenuhi kaidah penulisan ilmiah dalam paradigmanya masing-masing. j. Daftar Rujukan hanya memuat sumber-sumber yang dirujuk, dan semua sumber yang dirujuk harus tercantum dalam Daftar Pustaka. Daftar Rujukan minimal 80% berupa pustaka primer (jurnal ilmiah) terbitan 10 tahun terakhir. Pustaka yang digunakan adalah sumber-sumber berupa artikel penelitian dalam jurnal, prosiding, seminar dan laporan penelitian (termasuk skripsi, tesis dan disertasi). Artikel yang dimuat di Jurnal Akuntansi Multiparadigma disarankan untuk digunakan sebagai Daftar Pustaka.

6. Sistematika penulisan artikel "Pemikiran dan atau Kajian Kritis" terdiri dari Judul; Nama Penulis; Abstrak; Pendahuluan; Pembahasan; Sub Pembahasan; Simpulan serta Daftar Rujukan. Berikut rincian dan susunan masing-masing:

a. Judul artikel mencerminkan masalah yang dibahas, memiliki daya tarik (provokatif), bahasa Indonesia maksimal 12 kata, bahasa Inggris 10 kata.

b. Nama penulis tidak mencantumkan gelar akademik/professional, disertai nama dan alamat lembaga asal (ditempatkan di bawah judul), penulis utama mencantumkan alamat/email.

c. Abstrak merupakan ringkasan yang ditulis secara padat, menampilkan isu-isu pokok dan alternatif pemecahan,bukan komentar atau pengantar, satu paragraf, 75-100 kata, spasi tunggal, format lebih sempit (menjorok ke dalam).

d. Kata kunci dalam bahasa Indonesia terdiri dari 3-6 istilah.

e. Pembahasan berisi hasil analisis berkenaan dengan argumentasi logis, kritis, maupun reflektif atas masalah yang sedang dibahas. Unsur penting dari pembahasan adalah pendirian dan sikap penulis baik secara objektif maupun subjektif penulis yang didukung argumentasi yang kuat.

f. Simpulan berisi esensi hasil pembahasan dan penekanan terhadap hasil pemikiran yang digagas.

g. Daftar Rujukan hanya memuat sumber-sumber yang dirujuk, dan semua sumber yang dirujuk harus tercantum dalam Daftar Pustaka. Daftar Rujukan minimal 80% berupa pustaka primer (jurnal ilmiah) terbitan 10 tahun terakhir. Pustaka yang digunakan adalah sumber-sumber primer berupa artikel penelitian dalam jurnal, prosiding, seminar dan laporan penelitian (termasuk skripsi, tesis dan disertasi). Artikel yang dimuat di Jurnal Akuntansi Multiparadigma disarankan untuk digunakan sebagai Daftar Pustaka.

7. Teknik penulisan:

a. Artikel wajib menggunakan bahasa yang disarankan dalam bentuk baku dan jika artikel dalam Bahasa Indonesia harus sesuai Kamus Besar Bahasa Indonesia (KBBI).

b. Alinea baru dimulai pada ketikan keenam pada batas tepi kiri. Antar alinea tidak diberi tambahan spasi.

c. Semua kata asing dan pengistilahan khusus dan/atau tertentu dicetak dengan huruf miring. Pada artikel berbahasa Inggris, huruf miring hanya digunakan untuk penulisan selain Bahasa Inggris. Penulisan abstrak mengikuti kaidah penulisan abstrak yang terdiri atas tujuan, metode, dan sintensis temuan.

d. Batas pengetikan: sisi kiri 2 (dua) centimeter, sisi atas 2 (dua) centimeter, sisi kanan 2 (dua) entimeter dan sisi bawah 2 (dua) centimeter.

e. Tidak boleh ada lampiran artikel. Seluruh tabel, gambar, ataupun transkrip percakapan dimasukkan dalam badan artikel (Pendahuluan, metode, serta hasil dan pembahasan).

f. Pengutipan sumber acuan dalam artikel (in body text) dan pada Daftar Rujukan menggunakan standar American Psychological Association (APA) Edisi ke 7.

Referensi Dalam Artikel Dalam Daftar Rujukan

Artikel 1 Penulis

Kutipan dalam kurung: (Rudyanto, 2019)

Kutipan naratif: Rudyanto (2019)

Rudyanto, A. (2019). Mimetic Isomorphism as a Reason for Preparing Sustainability Report. Jurnal Akuntansi

Multiparadigma, 10(3), 433-447.

https://doi.org/10.21776/ub.jamal.2019.10.3.25 Artikel

2 Penulis

Kutipan dalam kurung: (Musdalifa & Mulawarman, 2019) Kutipan naratif:

Musdalifa & Mulawarman (2019)

Musdalifa, E., & Mulawarman, A. D. (2019). Budaya Sibaliparriq dalam Praktik Household Accounting. Jurnal

Akuntansi Multiparadigma, 10(3), 413-432.

https://doi.org/10.21776/ub.jamal.2019.10.3.24

Artikel

Lebih dari 2 Penulis

Kutipan dalam kurung: (Nurhalimah et al., 2019)

Kutipan naratif:

Nurhalimah et al. (2019)

Nurhalimah, Setiawan, A. R., & Haryadi, B. (2019). Praktik Akuntansi Manajemen Bisnis Besi Tua Berbasis Budaya Persaudaraan Madura. Jurnal Akuntansi

Multiparadigma, 10(1), 1-21.

https://doi.org/10.18202/jamal.2019.04.10001 Artikel

Tanpa DOI

Kutipan dalam kurung: (Hamidah, 2017)

Kutipan naratif: Hamidah (2017)

Hamidah. (2017). IFRS Adoption in Indonesia: Accounting Ecology Perspective. International Journal of Economics and Management, 1(S1), 121-132. Rujukan dari Beberapa Artikel (Diurutkan Berdasarkan Abjad)

Kutipan dalam kurung: (Brown & Dillard, 2015; Manochin & Cooper, 2015; Mulawarman & Kamayanti, 2018). Kutipan naratif:

Brown & Dillard (2015), Manochin & Cooper

(2015), dan Mulawarman & Kamayanti (2018) Buku Menggunakan DOI

Kutipan dalam kurung: (Baydoun et al., 2018) Kutipan naratif: Baydoun et al. (2018)

Baydoun, N., Sulaiman, M., Willett, R. J., Ibrahim, S. H. B. M. (2018). Principles of Islamic Accounting. John Wiley &

Sons Singapore Pte. Ltd.

https://doi.org/10.1002/9781119444480 Buku

Tanpa DOI

Kutipan dalam kurung: (Kamayanti, 2016) Kutipan naratif: Kamayanti (2016)

Kamayanti, A. (2016). Metodologi Penelitian Kualitatif Akuntansi: Pengantar Religiositas Keilmuan. Yayasan Rumah Peneleh.

Bab dalam Buku

yang Diedit Kutipan dalam kurung: (Subramaniam & Watson, 2016)

Kutipan naratif:

Subramaniam & Watson (2016)

Subramaniam, C., & Watson, M. W. (2016). Additional Evidence on the Sticky Behavior of Costs. In M. A. Malina (Ed.), Advances in Management Accounting (26 ed., hlm 275–305). Emerald Group Publishing.

Konferensi Kutipan dalam kurung:

Pemakalah

Artikel Kutipan naratif: Firdaus (2017)

Akuntansi Ke-Indonesia-an dari Jeratan Kapitalisme (Pemakalah Artikel). 8th Industrial Research Workshop

and National Seminar, Bandung, Indonesia. Konferensi

Pemakalah Poster

Kutipan dalam kurung: (Firdaus et al., 2018) Kutipan naratif: Firdaus et al. (2018)

Firdaus, F., Musyarofah, S., & Haryadi, B. (2018, September 5-7). Problematika Reviu Laporan Keuangan Pemerintah Daerah (Pemakalah Poster). Simposium Nasional Akuntansi, Samarinda, Indonesia.

Tesis/Disertasi Kutipan dalam kurung: (Nurindrasari, 2018) Kutipan naratif: Nurindrasari (2018)

Nurindrasari, D. (2018). Muhasabah: Alternatif Pengukuran Kinerja sebagai Bentuk Antitesis Balanced Scorecard (Tesis Tidak Terpublikasi). Universitas Brawijaya.

Laporan

Tahunan Kutipan dalam kurung: (PT Aneka Tambang, 2017)

Kutipan naratif:

PT Aneka Tambang (2017)

PT Aneka Tambang. (2017). Laporan Keberlanjutan Tahun 2017. http://www.antam.com/images/stories/joget/ file/annual/2018/SR%20ANTAM%202017%20HR.pdf

Laman Internet Kutipan dalam kurung: (Wahyuni, 2019)

Kutipan naratif: Wahyuni (2019)

Wahyuni, E. T. W. (2019, Februari 22). SAK Internasional : Alasan, Manfaat dan Tantangannya. Etw Accountant. https://etw-accountant.com/sak-internasional-alasan-manfaat-dan-tantangannya/

8. Untuk standar tabel, perhatikan bahwa tidak ada garis vertikal untuk tabel. Tabel diletakkan di rata tengah. Sumber tabel diletakkan di bawah rata kiri. Tampilan tabel seperti berikut ini.

Tabel 1. Rincian Persebaran Anggaran

Jenis Anggaran Besaran

Aaaaa Rpxxx.xxx.xxx,00

Bbbbb Rpxxx.xxx.xxx,00

Cccccc Rpxxx.xxx.xxx,00

Sumber: Dijelaskan

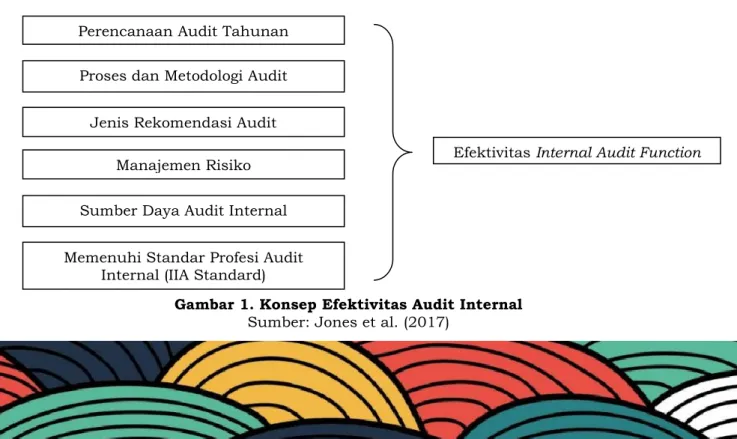

9. Untuk standar gambar, judul dan sumber gambar diletakkan di bawah, tengah. Gambar tidak diberi bingkai. Tampilan gambar seperti berikut ini.

Gambar 1. Konsep Efektivitas Audit Internal Sumber: Jones et al. (2017)

Perencanaan Audit Tahunan Proses dan Metodologi Audit

Memenuhi Standar Profesi Audit Internal (IIA Standard)

Efektivitas Internal Audit Function Jenis Rekomendasi Audit

Manajemen Risiko Sumber Daya Audit Internal

10. Setiap tulisan yang diterima redaksi akan ditelaah oleh minimal dua orang mitra bestari (reviewer) sesuai dengan bidang keahliannya secara blind review.

11. Bila diperlukan, redaksi akan mengubah dan atau memperbaiki ejaan, tata tulis dan tata bahasa artikel yang dimuat tanpa merubah substansi tulisan.

12. Artikel harus dimasukkan melalui jamal.ub.ac.id dengan mengikuti proses yang diinstruksikan untuk memastikan blind review.

13. Artikel diketik dengan MS Word, satu spasi, font 10, huruf Bookman Old Style dengan panjang 10 (khusus kuantitatif) atau 15 (khusus kualitatif atau mixed method) halaman (A4) penuh.

14. Setiap pengutipan dan daftar pustaka wajib menggunakan aplikasi referensi (mendeley).

15. Seteleh artikel memenuhi standar selingkung, tim manajemen akan melakukan uji plagiasi dengan menggunakan aplikasi referensi (turnitin/plagscan). Penulis dilarang melakukan uji plagiasi tanpa sepengetahuan tim manajemen. Batas plagiasi maksimal adalah 5%. Penulis akan diminta merevisi kembali artikel bila artikel belum memenuhi batas plagiasi maksimal.

16. Sponsor dan rekan diskusi (jika ada) harus ditempatkan sebagai catatan kaki penjelas dari judul artikel.

17. Semua artikel dari hasil studi pada situs penelitian / institusi / informan tertentu harus memenuhi unsur etika yang telah dikonfirmasi oleh informan institusi / penelitian.

18. Jurnal Akuntansi Multiparadigma terbit 3 kali 1 tahun, yaitu pada bulan April, Agustus dan Desember. Artikel dikirimkan paling lambat 1 bulan sebelum bulan penerbitan (Maret, Juli dan Nopember).

THE EDITORIAL GUIDELINES

JOURNAL OF MULTIPARADIGM ACCOUNTING (JAMAL) FOR CONCEPTUAL AND EMPIRICAL PAPER

1. JAMAL accepts paper/article in the field of multiparadigm accounting as follows: a. Positivism.

b. Interpretivism. c. Critical Paradigm. d. Postmodernism.

e. Spiritual/Religious Paradigm.

2. Articles submitted can be in the form of: a. Empirical research.

b. Recent accounting thought (conceptual paper). c. Book Review (only by invitation).

d. Orbituary (only by invitation).

3. Articles must have never been submitted or under a submission process in other journals. Articles can be written in Indonesian or English language.

4. Articles is not allowed to be presented on more than one conferences or seminars. Articles which is known to have been presented at more than one aborted conference and the lead author are not allowed to submit articles in this journal.

5. Systematics of empirical articles should consists of: Title of Article; Name of Author(s); Address of Author(s); Abstract; Key words; Introduction; Research Methods; Findings and Discussion; Conclusions and Reference.

a. Title should at the most be 10 words (in English) or 12 words (in Indonesian). The title is written entirely in capital letters and typed center justified and bolded. The name should not bear any tittle (Dr., Prof., etc). Author name should be written in full and complete mailing address should be provided. In addition, please include e-mail address for the corresponding author.

b. Abstract should be written in two languages ( both in Indonesian and English). Each abstract consists of 75-100 word. Abstracts should contain the title (with bold formatting, purpose, method, and research result).

c. Key words should consist of 3-5 words.

d. Introduction consists of 4-5 paragraphs that state research issues, state of the art, and is ended with the purpose of research. State of the art refers to the discussion of the discourse and theoretical studies that reflect the emergence of new issues (novelty) in the research. The proportion of introduction should not be more than 10-15% of the total length of the article. The introduction does not need to be given a title.

e. Methods delineates the research design of the study, the research target (populations and samples, informants or research subjects), technical development of the instrument or data collection, and data analysis techniques. The research method should be written in narrative style. Hypotheses and research formula should be stated implicitly, instead of clearly stated as hypotheses. The software name does not need to be disclosed. The proportion of research method is 15-20% of the total length of the article.

f. Findings and discussion provides data analysis with respect to research questions. The use of tables, graphs or diagrams are recommended. Discussion on the table, graph or chart should not merely redescribe content of the table, graph or chart. The discussion should be directed to the explanation and or prediction (positive paradigm), in-depth analysis and interpretation of the meaning of symbols (interpretive), in-depth analysis and critical argumentation proposed (critical paradigm) ,the analysis of the interrelation of objectivity-subjectivity of the new findings that may emerge (postmodern paradigm), and logical analysis, critical ,interrelation of objectivity-subjectivity in the spiritual and religious corridor (spiritual/religious paradigm). The discussion should also include answers to the research questions, explanation of the logic of obtaining the findings, as well as the corresponding analysis of each paradigm. If you require specific sub section, simply write the title of the new subsection in bold formatted as continuous paragraph. Research in positivism should associate findings with theory and or relevant

previous research results. Proportion of findings and discussion is 65-80% of the total length of the article.

g. Conclusion contains the essence of the findings and discussion. The substance of the conclusions should be relevant to and has been discussed in the findings. Articles written in a non positive paradigm (interpretive, critical, postmodern, spiritual/religious paradigms) can take the different form of writing sections as long as it complies with the rules of scientific writing in each paradigm.

h. Reference should contain all sources cited. The reference should consist at least 80% primary literatures (journal articles) published in recent 10 years. References used should be sources in the form of research articles in journals, proceedings, seminars and research reports (including thesis and dissertation). Articles that have been published in the Journal of Multiparadigm Accounting are recommended for use as references.

6. Systematics writing or article for Accounting Thought and Critical/Conceptual Assessment consist of: Title; Name; Mailing Address; Abstract; Introduction; Discussion (may include Sub Discussion); Conclusions, and References.

a. Title should at the most be 10 words (in English) or 12 words (in Indonesian). The title is written entirely in capital letters and typed center justified and bolded. The name should not bear any tittle (Dr., Prof., etc). Author name should be written in full and complete mailing address should be provided. In addition, please include e-mail address for the corresponding author.

b. Abstract should be written in two languages (both in Indonesian and English). Each abstract consists of 75-100 word. Abstracts should contain the title (with bold formatting, purpose, method, and research result).

c. Key words should consist of 3-6 words.

d. Introduction consists of 4-5 paragraphs that state research issues, state of the art, and is ended with the purpose of research. State of the art refers to the discussion of the discourse and theoretical studies that reflect the emergence of new issues (novelty) in the research. The proportion of introduction should not be more than 10-15% of the total length of the article. Introduction consists of 4-5 paragraphs that state research issues, state of the art, and is ended with the purpose of research. State of the art refers to the discussion of the discourse and theoretical studies that reflect the emergence of new issues (novelty) in the research. The proportion of introduction should not be more than 10-15% of the total length of the article. The introduction does not need to be given a title.

e. The discussion contains the results of the analysis with respect to logical, critical, and reflective argument on the issue being discussed. Important element of the discussion is the establishment and the author's attitude both objectively and subjectively supported by strong and scientific argument.

f. Conclusion should contain the essence of the results of the discussion and emphasis on the ideas initiated.

g. Reference should contain all sources cited. The reference should consist at least 80% primary literatures (journal articles) published in recent 10 years. References used should be sources in the form of research articles in journals, proceedings, seminars and research reports (including thesis and dissertation). Articles that have been published in the Journal of Multiparadigm Accounting are recommended for use as references.

7. Writing style:

a. Article should be written in proper scientific language.

b. New paragraph begins after the sixth spaces from the left margin. There should be no spaces between paragraphs.

c. All foreign words and special terms should be written in italics. In English-language articles, italics are used only for writing other than English.

d. Taping margins are; left margin: 2 (two) centimeters; top margin: 2 (two) centimeters; right margin: 2 (two) centimeters; and bottom margin: 2 (two) centimeters.

e. It is not allowed to give attachment. All tables, pictures, or transcripts are included in the body of articles.

f. Citation style within the body text and in references are as follows American Psychological Association (APA) Style 7th Edition.

References In Body Text In Reference

Article 1 Author Parenthetical citation: (Rudyanto, 2019) Narrative citation: Rudyanto (2019)

Rudyanto, A. (2019). Mimetic Isomorphism as a Reason for Preparing Sustainability Report. Jurnal Akuntansi

Multiparadigma, 10(3), 433-447.

https://doi.org/10.21776/ub.jamal.2019.10.3.25 Article

2 Authors

Parenthetical citation: (Soediro & Meutia, 2018) Narrative citation:

Soediro & Meutia (2018)

Soediro, A., & Meutia, I. (2018). Maqasid Sharia as a Performance Framework for Islamic Financial Institutions. Jurnal Akuntansi Multiparadigma, 9(1), 70-86. https://doi.org/10.18202/jamal.2018.04.9005 Article More than 2 Authors Parenthetical citation: (Yefni et al, 2018) Narrative citation: Yefni et al. (2018)

Yefni, Y., Murniati, S., Zifi, M., & Yuliantoro, H. (2018). What are the Motivation of Taxpayers in Using E-Filing Information System? Jurnal Akuntansi Multiparadigma,

9(3), 510-525. https://doi.org/10.18202/jamal.2018.04.9030 Article Without DOI Parenthetical citation: (Hamidah, 2017) Narrative citation: Hamidah (2017)

Hamidah. (2017). IFRS Adoption in Indonesia: Accounting Ecology Perspective. International Journal of Economics and Management, 1(S1), 121-132.

More than 1 Articles (Ordered by Alphabet)

Parenthetical citation: (Brown & Dillard, 2015; Manochin & Cooper, 2015; Mulawarman & Kamayanti, 2018). Narrative citation:

Brown & Dillard (2015), Manochin & Cooper

(2015), and Mulawarman & Kamayanti (2018) Book Using DOI Parenthetical citation: (Baydoun et al., 2018) Narrative citation: Baydoun et al. (2018)

Baydoun, N., Sulaiman, M., Willett, R. J., Ibrahim, S. H. B. M. (2018). Principles of Islamic Accounting. John Wiley &

Sons Singapore Pte. Ltd.

https://doi.org/10.1002/9781119444480 Book Without DOI Parenthetical citation: (Gleeson-White, 2015) Narrative citation: Gleeson-White (2015)

Gleeson-White, J. (2015). Six Capitals, Or Can Accountants Save the Planet?: Rethinking Capitalism for the Twenty-first Century. W.W. Norton.

Book Chapter Parenthetical citation: (Subramaniam & Watson, 2016) Narrative citation:

Subramaniam & Watson (2016)

Subramaniam, C., & Watson, M. W. (2016). Additional Evidence on the Sticky Behavior of Costs. In M. A. Malina (Ed.), Advances in Management Accounting (26 ed., pp. 275–305). Emerald Group Publishing.

Conference Paper Presentation Parenthetical citation: (Kamayanti, 2019) Narrative citation: Kamayanti (2019)

Kamayanti, A. (2019, August 29-30). Vocational Accounting Education: Are We Producing Labours or Architects of

Civilization? (Paper Presentation). 1st Annual

Management, Business and Economic Conference, Malang, Indonesia.

Conference Poster Presentation Parenthetical citation: (Hendricks, 2018) Narrative citation: Hendricks (2018)

Hendricks, B. (2018, November 15-16). The Revolving Door between the PCAOB and Large Audit Firms (Poster Presentation). 31st Annual Accounting Research Conference in Memory of Nicholas Dopuch, Hubert C., & Dorothy R. Moog, Professor of Accounting, Missouri, United States. Thesis/ Disertation Parenthetical citation: (Mazzola, 2018) Narrative citation: Mazzola (2018)

Mazzola, P. (2018). Power and Influence in the US Investment Banking Industry – a Case Study of Lehman Brothers (Unpublished Doctoral Dissertation). University of Wollongong.

Annual Report Parenthetical citation: (PT Unilever Indonesia, 2019)

Narrative citation:

PT Unilever Indonesia (2019)

PT Unilever Indonesia. (2019). 2019th Annual Report. https://www.unilever.co.id/id/Images/laporan-tahunan-2019_tcm1310-552837_1_id.pdf

Internet Source Parenthetical citation: (Zamami & Wahyuni, 2017)

Narrative Citation: Zamami & Wahyuni (2017)

Zamami, A., & Wahyuni, E. T. W. (2017, September 21). Improving Audit Quality in Indonesia: Lesson Learned from PCAOB Inspections. Etw Accountant. http://etw- accountant.com/improving-audit-quality-in-indonesia-lesson-learned-from-pcaob-inspections/

8. There is no vertical line for the table. The table is placed in the center. The table source is placed under left alignment. The table display is as follows:

Table 1. Details of the Budget Distribution

Types of Budget Total of Budget Realization

Aaaaa Rpxxx.xxx.xxx,00

Bbbbb Rpxxx.xxx.xxx,00

Cccccc Rpxxx.xxx.xxx,00

Source: Described

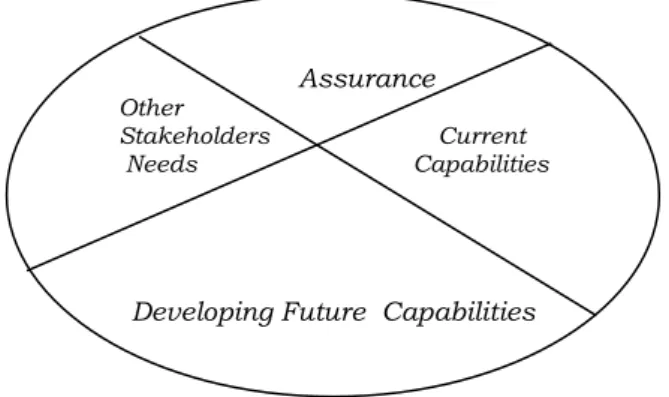

9. The figure title and source are placed on the center bottom of the figure. The figure is unframed. The figure display is as follows:

Figure 1. Elements of Evaluating the Effectiveness of Internal Audit Functions Source: Cain (2007)

10. Every submitted article will be blind-reviewed by minimum two reviewers.

11. When required, the editor will change and, or fix spelling, and correct the grammar of the article without changing its substantial meaning.

12. Manuscripts should be submitted directly JAMAL OJS in www.jamal.ub.ac.id.

Assurance Other Stakeholders Current Needs Capabilities

13. Article should be written in MS Word, single spaced, font size 10, Bookman Old Style. Minimum pages for qualitative and mixed method articles is 15 pages and 10 pages for quantitative articles (FULL PAGE).

14. The author(s) should use reference application (Mendeley).

15. After the article meets the structure standards, the management team will conduct a plagiarism test using a reference application (turnitin / plagscan). The author(s) is prohibited from conducting plagiarism testing without the knowledge of the management team. The maximum plagiarism limit is 5%. The author will be asked to revise the article if the article does not meet the maximum plagiarism limit.

16. Complement to the sponsors and peer discussions (if any) should be placed as explanatory footnotes of the title of the article .

17. All articles as results of studies in particular research site/institution/informant should include a Statement of Ethical Clearance that has been confirmed by the institution/research informants.

18. Journal of Multiparadigm Accounting publish its journal 3 times in a year, on April-August, August-December, and December-April. Article must be sent at least one month before the month of publication (March, July dan November).

19. Please check article samples for editorial style example by registering at www.jamal.ub.ac.id.