SKRIPSI

OLEH

IRMA YANTY

105720532115

Program Studi Manajemen

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2019

ii

ANALISIS PENERAPAN MANAJEMEN RISIKO KREDIT

PADA PT. PEGADAIAN (PERSERO)

CABANG ENREKANG

SKRIPSI

IRMA YANTY

105720532115

Diajukan untuk memenuhi salah satu syarat meraih gelar sarjana Program studi manajemen fakultas ekonomi dan bisnis

Universitas Muhammadiyah Makassar

Program Studi Manajemen

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2019

iii

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan, Maka apabila

kamu telah selesai (dari suatu urusan), kerjakanlah dengna sungguh-sungguh urusan yang lain, dan hanya kepada Tuhanlah hendaknya kamu berharap”

(Al- Insyirah: 5-8)

“Tuhan tidak akan mengubah nasib seseorang atau suatu kaum, kecuali dia sendiri yang berusaha mengubahnya”

(Arra’du ayat 11 )

“Tak cukup hanya usaha dan kerja keras kerena doa dari kedua orang tua dan atas izin dari Allah Swt kamu bisa mencapai kesuksesan dunia akhirat”

vii

Alhamdulillahirabbil'alamin, puji syukur kehadirat Allah SWT yang selalu melimpahkan rahmat dan hidayah-Nya dan sholawat serta salam dihaturkan kepada junjungan Nabi Muhammad SAW, sehingga skripsi yang berjudul Analisis Penerapan Manajemen Risiko Kredit Pada PT. Pegadaian (Persero) Cabang Enrekang yang diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi Universitas Muhammadiyah Makassar berhasil diselesaikan.

Dalam menyelesaikan penelitian ini, segala upaya maksimal telah peneliti berikan untuk mendapatkan hasil yang terbaik agar kelak dapat bermanfaat bagi berbagai pihak yang memerlukan. Selanjutnya, tanpa mengurangi rasa hormat peneliti menyampaikan terima kasih dan penghargaan yang setinggi – tingginya kepada kedua orang tua tercinta Ayahanda Dedi Achmad dan Ibunda Alm. Rasmawati atas upaya dan doanya yang tak ternilai dan dengan sabar dan penuh kasih sayang yang tulus membimbing dan mendidik peneliti dari dalam kandungan ibunda tercinta sampai seperti sekarang ini.

Dalam kesempatan ini juga, peneliti menyampaikan rasa terima kasih yang setulusnya kepada berbagai pihak yang telah memberikan bantuan, usaha, bimbingan serta dorongan moral sehingga skripsi ini dapat diselesaikan dengan baik dan tepat waktu, semoga Allah SWT memberikan balasannya. Dengan ini ucapan terima kasih dan penghargaan peneliti sampaikan kepada :

1. Prof. DR. H. Abd Rahman Rahim, SE.,MM. Selaku Rektor Universitas Muhammadiyah Makassar.

viii

2. Ismail Rasulung, SE.,MM selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Muh. Nur Rasyid SE.,MM selaku ketua jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Makassar.

4. Dra. Hj. Lilly Ibrahim, M.Si selaku pembimbing I dan pembimbing II Aulia. S.IP.,MM yang dengan tulus dan ikhlas memberikan bimbingan, motivasi, petunjuk, saran dan ilmu yang sangat bermanfaat khususnya dalam menyusun skripsi ini.

5. Semua dosen di Fakultas Ekonomi Universitas Muhammadiyah Makassar yang telah menjadikan peneliti memiliki ilmu yang begitu banyak dan berguna selama kuliah.

6. Para staf, karyawan dan seluruh anggota keluarga besar Universitas Muhammadiyah Makassar.

7. Pimpinan PT. Pegadaian (Persero) Cabang Enrekang yang telah memberikan izin kepada peneliti untuk melaksanakan penelitian di perusahaan tersebut.

8. Semua Staf, Karyawan dan Karyawati PT. Pegadaian (Persero) Cabang Enrekang yang telah bersedia membantu, mengarahkan, dan menjadi responden dalam penelitian ini.

9. Saudara dan saudariku tercinta terima kasih atas bantuan dan doanya kepada peneliti selama menyusun skripsi.

10. Kepada Anwar rasyid terima kasih atas dukungan, doa, dan motivasinya selama ini yang diberikan kepada penulis.

11. Sahabat –sahabatku owner Dangkits terima kasih atas dukungan, suka duka, semangat dan bantuannya selama menyusun skripsi, semoga

ix

Ladumang Squad, terima kasih atas doa dan dukungannya selama ini yang diberikan kepada penulis.

13. Teman-teman angakatan 2015 khususnya kelas Manajemen 15C telah memberikan subangsih baik berupa mteri, tenaga, dan pikiran sehingga proses pembuatan skripsi ini berjalan dengan lancer.

14. Kepada sahabatku Fitri dan kak akbar, terima kasih atas bantuannya selama ini yang dibberikan kepada penulis.

15. Semua pihak yang tidak dapat peneliti sebutkan satu per satu, terima kasih atas bantuan dan doanya kepada peneliti selama menyusun skripsi.

Akhir kata, semoga skripsi ini dapat memberikan manfaat bagi pihak -pihak yang berkepentingan khususnya bagi penelitian yang akan datang.

Makassar, Juni 2019

x

ABSTRAK

IRMA YANTY, 2019. Analisis Penerapan Manajemen Risiko Kredit pada PT.

Pegadaian (Persero) Cabang Enrekang, Skripsi Fakultas Ekonomi Dan Bisnis Jurusan Manajemen Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Hj. Lilly Ibrahim, dan Pembimbing II Aulia.

Penelitian ini bertujuan untuk mengetahui efktifitas penerapan manajemen risiko kredit pada PT. Pegadaian (Persero) Cabang Enrekang. Jenis penelitian yang dingunakan adalah penelitian deskriptif dengan pendekatan kualittif dengan memaparkan apakah penerapan manajemen risiko kredit pada PT. Pegadaian (Persero) Cabang Enrekang sudah efektif. Hasil penelitian menunjukkan bahwa penerapan manajemen risiko kredit pada PT. Pegadaian (Persero) Cabang Enrekang telah efektif karena dalam pemberian kredit sudah sesuai dengan prinsip 5C untuk meminimalisir terjadinya kredit macet.

xi

Business Management Department, University of Muhammadiyah Makassar. Supervised by Supervisor I Hj. Lilly Ibrahim, and Advisor II Aulia.

This study aims to determine the effectiveness of the application of credit risk management at PT. Pegadaian (Persero) Enrekang Branch. The type of research used is descriptive research with a qualitative approach by describing whether the application of credit risk management at PT. Pegadaian (Persero) Enrekang Branch has been effective. The results showed that the application of credit risk management at PT. Pegadaian (Persero) Enrekang Branch has been effective because in granting credit is in accordance with the 5C principle to minimize the occurrence of bad loans.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Manajemen Risiko Pembiayaan ... 8

B. Manajemen Risiko Kredit ... 12

xiii

G. Kerangka Pikir ... 35

BAB III METODOLOGI PENELITIAN ... 37

A. Jenis Penelitian ... 37

B. Fokus Penelitian ... 37

C. Pemilihan Lokasi dan Situs Penelitian ... 38

D. Sumber Data ... 38

E. Pengumpulan Data ... 39

F. Instrument Penelitian ... 40

G. Teknik Analisis ... 40

H. Metode Analisis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

A. Gambaran Umum Perusahaan ... 42

B. Hasil Penelitian Dan Pembahasan ... 56

BAB V KESIMPULAN DAN SARAN ... 68

A. Kesimpulan ... 68

B. Saran ... 68

DAFTAR PUSTAKA ... 69

xiv

DAFTAR TABEL

Nomor Halaman Tabel 1.1 : Kredit Macet Pada PT. Pegadaian (Persero) ... 4

xv

Gambar 2.1: Kerangka Pikir ... 36 Gambar 3.2: Struktur Organisasi ... 47

xvi DAFTAR LAMPIRAN Lampiran Halaman 1. Pedoman observasi ... 72 2. Data dokumen ... 73 3. Data informan ... 74 4. Transkip wawancara ... 75

5. Laporan kredit macet ... 78

1

BAB I PENDAHULUAN

A. Latar Belakang

Kredit bermasalah atau Non-Performing Loan (NPL) merupakan rasio atau perbandingan antara jumlah kredit bermasalah dengan total kredit yang disalurkan. Peningkatan NPL akan sangat mempengaruhi kinerja keuangan suatu lembaga dan dapat mempengaruhi pembangunan ekonomi. Pembangunan ekonomi merupakan hal yang paling penting dalam perekonomian di suatu negara. Dimana, pembangunan ekonomi merupakan usaha untuk meningkatkan dan mempertahankan kenaiakan produk domestic bruto per kapita dengan memperhatikan pertumbuhan jumlah penduduk dengan memperbaiki struktur ekonomi suatu negara untuk mencapai kesejahtraan masyarakat.

Terdapat beberapa faktor yang dapat meningkatkan kesejahtraan masyarakat, salah satunya adalah dengan meningkatkan kegiatan perekonomian. Untuk mengembangkan kegiatan ekonomi tersebut tentu membutuhkan sumber dana. Salah satu sumber dana yang dibutuhkan dalam pengembangan kegiatan ekonomi tersebut adalah kredit. Adapun fungsi kredit antara lain membantu usaha masyarakat yang memerlukan dana, baik dana untuk investasi maupun untuk modal kerja. Sehingga dapat membantu dalam mengembangkan dan memperluas usahanya, stabilitas ekonomi, untuk meningkatkan pemerataan pendapatan. Dimana kredit tersebut dapat diberikan oleh lembaga keuangan.

2

Lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan, menghimpun dana, menyalurkan atau kedua-duanya. Dalam praktiknya lembaga keuangan terdari dari dua, yaitu lembaga keuangan bank dan lembaga pembiayaan.kedua lembaga ini memiliki fungsi dan peranan sebagai perantara antar masyarakat yang kelebihan dana dan kekurangan dana.

Pegadaian merupakan bagian dari lembaga pembiayaan (lembaga keuangan non-bank) menyediakan fasilitas pinjaman dengan jaminan tertentu. Dimana besarnya nilai jaminan akan mempengaruhi jumlah pinjaman. Ada dua hal membuat pegadaian menjadi satu bentuk usaha lembaga keuangan non-bank yang khas. Pertama, transaksi pembiayaan yang diberikan pegadaian mirip dengan pinjaman melalui kredit bank, namun diatur secara terpisah atas dasar hukum gadai dan bukan dengan peraturan mengenai pinjam-meminjam biasa. Kedua, usaha pegadaian di Indonesia secara legal dimonopoli oleh hanya satu badan uaha saja, yaitu PT. Pegadaian.

Secara umum, tujuan ideal dari PT. Pegadaian adalah penyediaan dana dengan prosedur yang sederhana kepada masyarakat luas terutama kalangan menengah ke bawah untuk berbagai tujuan, harus menerima dan mengelola berbagai jenis risikokeuangan secara efektif agar berbagai risiko tidak terjadi. Risiko yang harus diterima oleh sebuah lembaga pembiayaan adalah kemungkinan terjadinya sebuah peristiwa atau serangkaian peristiwa yang mengakibatkan kegagalan atau sesuatu yang mungkin malah merugikan pihak perusahaan itu sendiri.

Dalam rangka meminimalisir risiko yang mungkin terjadi, maka pegadaian wajib mengambil langkah-langkah persiapan pelaksanaan pengelolaan risikonya. Untuk itu Otoritas Jasa Keuangan menetapkan peraturan No. 52/SEOJK/2017 tentang Penerapan Manajemen Risiko pada Pegadaian. Perusahaan harus menyusun dan melaksanakan pedoman perusahaan dalam menyelenggarakan kegiatan usaha pegadaian.Penerapan Manajemen Risiko bertujuan untuk menghindari kerugian yang disebabkan oleh terjadinya suatu risiko.

Manajemen Risiko merupakan suatu bidang ilmu yang membahas tentang bagaimana suatu organisasi menerapkan ukuran dalam memetakan berbagai permasalahan yang ada dengan menempatkan berbagai pendekatan manajemen secara komprehensif dan sistematis. Fokus dari manajemen risiko yaitu mengidentifikasi, mengelola, dan mengendalikan risiko dengan sebaik -baiknya.

PT.Pegadaian (Persero) Cabang Enrekang, tidak terlepas dari berbagai risiko yang dapat mengakibatkan kegagalan usaha pada pegadaian. Untuk itu, PT.Pegadaian (Persero) Cabang Enrekangwajib menerapkan Manajemen Risiko dalam menjalankan operasional sehari– hari guna memenuhi peraturan Otoritas Jasa Keuangan serta memberikan nilai tambah bagi pegadaian itu sendiri.

4

Penelitian yang dilakukan ini hanya difokuskan pada risiko kredit PT.Pegadaian (Persero) Cabang Enrekang.Kredit merupakan unit usaha yang mempunyai tingkat risiko tinggi, dikarenakan berbagai faktor seperti perubahan ekonomi ataupun kondisi lingkungan lainnya yang dapat menyebabkan terjadinya kredit bermasalah. Risiko kredit masih sangat dominan dibanding risiko–risiko lainnya. PT.Pegadaian (Persero) Cabang Enrekang merupakan salah satu lembaga pembiayaan yang memperoleh penghasilan dari sewa modal yang dibayarkan oleh peminjam dana dan bersumber dari ongkos yang dibayarkan oleh nasabah memperoleh jasa tertentu.

Sebagian besar risiko kredit tidak terlepas dari kredit macet. Untuk itu dibawah ini peneliti melampirkan data tentang kredit macet pada PT.Pegadaian (Persero) Cabang Enrekang selama tiga tahun terakhir :

Tabel 1.1

Kredit Macet pada PT. Pegadaian (Persero) Cabang Enrekang Tahun 2016-2018

No Tahun Saldo Akhir Total Realisasi Kredit

%

1 2016 1.395.491.235.100 1.499.305.548.021 0,93% 2 2017 1.194.036.953.087 2.798.215.389.075 0,04% 3 2018 17,989,644,139.27 1,403,217,110,276. 1.28%

Sumber :PT. Pegadaian (Persero) Cabang Enrekang

Pada tahun 2016 total baki debet (saldo akhir) Rp.1.395.491.235.100 sedangkan total realisasi kredit adalah Rp. 1.499.305.548.021 persentase

kredit macet sebesar 0,93% dari total keseluruhan kredit. Sedang di tahun 2017 total baki debet (saldo akhir) Rp.1.194.036.953.087sedangkan total realisasi kredit adalah Rp. 2.798.215.389.075persentase kredit macet sebesar 0,04% dari total keseluruhan kredit. Dan Pada tahun 2018 total baki debet (saldo akhir) Rp.17.989.644.139.27sedangkan total realisasi kredit adalah Rp. 1.403.217.110.276 persentase kredit macet sebesar 1.28%dari total keseluruhan kredit.

Berdasarkan data tersebut kredit macet dari tahun 2016 – 2017mengalami penurunan, hal ini disebabkan kondisi ekonomi yang lebih baiksehingga usaha sebagian besar debitur dapat memberikan keuntungan yang lebih dan dapat melunasi kewajibannya tepat waktu, selain itu disebabkan oleh faktor kemauan dan kesadaran yang tinggi debitur dalam membayar kewajibannya. Sedangkan pada tahun 2018 mengalami peningkatan yang signifikan hal ini disebabkan usaha yang dijalankan debitur belum banyak membawa keuntungan yang mempengaruhi kemampuan sebagian debitur dalam melunasi kewajibannya dan kurangnya kesadaran debitur dalam membayar kewajibannya.

Berdasarkan latar belakang yang telah dipaparkan di atas, apakah penerapan manajemen risiko telah diterapkan secara efektif. Oleh karena itu penulis tertarik untuk melakukan penelitian dalam proposal nantinya, dengan judul “Analisis Penerapan Manajemen Risiko Kredit Pada

6

B. Rumusan Masalah

Dari uraian latar belakang di atas, rumusan masalah dalam penelitian ini adalah Apakah penerapan manajemen risiko kredit pada PT.Pegadaian (Persero) Cabang Enrekang sudah efektif.

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah Untuk mengetahui efektifitas penerepan manajemen risiko kreditpada PT.Pegadaian (Persero) Cabang Enrekang.

D. Manfaat Penelitian

Manfaat yang dapat di ambil dari penelitian ini adalah :

1. Manfaat teoritis

Penelitian ini diharapakan mampu memberikan sumbangsi konseptual bagi perkembangan dunia ilmu pengetahuan dalam bidang jasa keuangan, khususnya penerapan manajemen risiko pada pegadaian, sebagai pembelajaran penerapaan teori yang telah diperoleh selama masa perkuliahan dan membandingkan dengan realita yang ada di dunia nyata.

2. Manfaaat praktis

a. Bagi perusahaan, penelitian ini dihararapkan dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan.

b. Bagi penulis, sebagai sarana penerapan ilmu pengetahuan dan tambahan wawasan mengenai penerapan manajemen risiko kredit pada pegadaian.

c. Bagi pembaca, diharapakan mampu memberikan referensi bagi pembaca dan berguna untuk penelitian serupa dimasa yang akan datang.

8

BAB II

TINJAUAN PUSTAKA

A. Manajemen Risiko Pembiayaan

1. Manajemen Risiko

Manajemen risiko adalah seperangkat kebijakan, prosedur yang lengkap, yang dipunyai organisasi, untuk mengelola, memonitor, dan mengendalikan eksposur organisasi terhadap risiko.(Mamduh 2018:18)

Menurut Leo Victor (2018:50) Manajemen resiko adalah penentuan sasaran dan melihat atau memperkirakan peristiwa apa saja yang dapat menganggu pencapaian sasaran.

Tujuan dari manajemen risiko adalah menciptakan dan melindungi nilai, manajemen risiko meningkatakan kinerja, mendorong inovasi, dan mendukung sasaran. Manajemen risiko meningkatkan kinerja, mendorong inovasi, dan mendukung sasaran. Prinsip-prinsip manajemen risiko memberikan panduan mengenai bagaimana karakteristik manajemen risiko yang efektif dan efisien, juga menyampaikan nilai-nilai yang dikandungnya, dan dan menjelaskan maksud serta tujuannya. Prinsip-prinsip ini merupakan landasan untuk mengelolah risiko dan harus dipertimbangkan ketika akan menetapkan proses manajemen risiko.

Manajemen risiko yang efektif memerlukan elemen-elemen yang sebagai berikut:

a. Terintegrasi

Manajemen risiko adalah bagian terpadu dari semua kegitan organisasi.

b. Terstruktur dan menyeluruh

Pendekatan yang terstruktur dan komprehensif pada manajemen risiko memberikan hasil yang konsisten dan dapat dibandingkan. c. Disesuaikan dengan kebutuhan penggunanya

Kerangka kerja dan proses manajemen risiko harus disesuaikan dengan penggunanya dan sebanding dengan konteks internal serta eksternal, termasuk juga terhadap sasaran terkait.

d. Inklusif

Keterlibatan para pemangku kepentingan secara memadai dan tepat waktu, akan membuat mereka mau berbagai pengetahuan, pandangan, dan persepsinya untuk menjadi bahan pertimbangan. Hasil dari proses ini adalah meningktnya kesadaran para pihak terkait dan penerapan manajemen risiko yang matang.

e. Dinamis

Risiko dapat mencul, berubah atau hilang ketika terjadi peruban konteks eksternal ataupun konteks internal. Manajemen risiko akan mengidentifikasi, memindai, dan memahami, serta menangani perubahan dan peristiwa yang terjadi secara memadai dan tepat waktu.

f. Informasi terbaik yang tersedia

Masukan bagi manajemen risiko berdasarkan informasi historis dan informasi terkini dan juga prediksi atau harapan kedepan. Manajemen risiko secara tegas menyatakan memahami keterbatasan dari

10

informasi yang tersedia dan ketidakpastian yang melikat pada informasi dan harapan tersebut.

g. Faktor budaya dan manusia

Budaya dan perilku manusia akan sangat mempengaruhi penerapan seluruh aspek manajemen risiko pada setiap tingkatan.

h. Perbaikan sinambung

Manajemen risiko melakukan perbaikan terus menerus berdasarkan pengalaman dan pembelajaran.

2. Mekanisme Manajemen Risiko

Proses manajemen risiko merupakan serangkaian langkah sistematis untuk membantu para pemilik sasaran mengelola peluang dan ancaman bagi ketercapaian sasaran secara sistematis, terukur, dan terkendali

a. Identifikasi Risiko

Identifikasi risiko dilakukan untuk mengidentifkasi risiko-risiko apa saja yang dihadapi oleh suatu organisasi. Tujuan identifikasi risiko adalah untuk menemukenali, menerima, dan menjabarkan risiko yang dapat menunjang atau menghambat pencapaian sasaran.Ada beberapa teknik untuk mengidentifikasi risiko misalnya dengan menelusuri sumber risiko sampai terjadinya peristiwa yang tidak diinginkan.

b. Pengukuran Risiko

Pada dasarnya, pengukuran risiko mengacu pada dua faktor yaitu kuantitas risiko dan kualitas risiko. Kuantitas risiko terkait dengan berapa banyak nilai atau eksposur, yang rentan

terhadap risiko. Kualitas risiko terkait dengan kemungkinan suatu risiko muncul. Semakin tinggi kemungkinan risiko terjadi, semakin tinggi pula risikonya. Data historis merupakan salah satu sumber identifikasi risiko sekaligus sumber untuk mengukur besarnya risiko. Namun, analisis biasanya perlu melakukan penyesuaian, karena kondisi masa depan tidak selalu sama dengan masa lalu. Hanya dalam kondisi bahwa masa yang akan datang sama dengan masa lalu, kualitas dan kuantitas risiko cukup berdasarkan hasil analisis masa lalu. Semakin tinggi gejolak atau perubahan eksternal dan internal perusahaan, semakin perlu revisi dilakukan. c. Pemetaan Risiko

Proses pemetaan/penilaian risiko didasarkan kepada laoran hasil pemeriksaan Laporan Hasil Pemeriksaan (LPH) oleh suatu pengawas intern yang dilaporkan setiap bulan kepada dewan pengawas, direksi, dan jendral manager terkait. Berdasarkan laporan tersebut maka dilakukan evaluasi terhadap faktor penyebab dan diambil langkah-langkah perbaikan dan penyempurnaan yang perlu dilakukan.

d. Pengelolaan Risiko

Langkah berikutnya adalah mengelola risiko. Jika organisasi gagal mengelola risiko, maka konsekuensi yang diterima bisa cukup serius, misalnya kerugian yang besar. Risiko bisa dikelola dengan berbagai cara, seperti penghindaran, ditahan, diverifikasi, atau ditransfer ke pihak lainnya. Erat

12

kaitannya dengan manajemen risiko adalah pengendalian risiko, dan pendanaan risiko.

e. Pengendalian Risiko

Pengendalian risiko merupakan upaya-upaya untuk meyeleksi pilihan-pilihan yang dapat mengurangi atau meniadakan dampak dan kemungkinan terjadinya risiko, kemudian menerapkan pilihan tersebut dengan prosedur dan kebijakan atau langkah-langkah yang dianggap perlu guna mengendaikan tingkat risiko yang sudah diidentifikasi tersebut pada tingkat risiko yang diterima.

B. Manajemen Risiko Kredit

1. Pengertian Kredit

Kredit berasal dari kata credereyaitu bahasa itali yang artinya percaya, kredit merupakan penyediaan dana atau tagihan yang didasarkan atas persetujuan pinjam-meminjam dengan suatu jangka waktu tertentu agar pegadaian (sebagai penyedia dana) dengan pihak lain (sebagai peminjam atau yang membutuhkan dana) berdasarkan kepercayaan.

Menurut Rivai (2013) sebutan kredit berasal dari bahasa latincredo yang berarti saya yakin dan percaya atau saya memberikan kepercayaan. Menurut Raymont (2013) kredit merupakan kewenangan untuk menerima pembayaran dan berkewajiban untuk melakukan pembayaran tepat waktu atau pada waktu yang akan datang karena pemberian barang saat ini. Kredit merupakan suatu sarana keuangan yang mengizinkan seseorang atau lembaga usaha untuk peminjam uang

demi membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan. Dalam sisitem keuangan kredit memudahkan pemindahan pemindahan modal dari pemilik kepada pemakai dengan pengharapan memperoleh keuntungan. Kredit diberikan berdasarkan keyakinan orang yang memberikan pinjaman terhadap kecakapan dan kejujuran yang ia lihat. Menurut Melayu dan Hasibuan (2013) kredit merupakan kepercayaan, yaitu kepercayaan dan kreditur dan debitur akan mengembalikan pinjaman bunganya sesuai dengan pinjaman kedua bela pihak.

Ismail (2010) mendefenisikan kredit yakni pada dasarnya merupakan kepercayaan atas kemampuan pihak penerima atau dibitur untuk membayar sejumlah uang dengan persetujuan atau kesepakatan yang telah ditentukan oleh perbankan untuk masa yang akan datang. Pemberian hasi (jasa) oleh pihak yang satu ke pihak yang lain dalam jangka waktu tertentu bersama uang sebagai kontra prestasinya (balas jasa) Anwar (2012).

2. Unsur-Unsur Kredit

Menurut Kasmir (2017:84) elemen yang tercantum dalam pemberian suatu pelayanan kredit dapat dilihat berikut ini:

a. Kepercayaan

Yaitu suatu ketentuan pemberi kredit (lembaga keuangan/non lembaga keuangan) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa yang akan datang. Kepercayaan ini diberikan oleh bank karena sebelum

14

dana dicairkan sebelumnya sudah dilakukan penelitian dan penyelidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disesuaikan.

b. Kesepakatan

Disamping faktor kepercayaan di dalam kredit juga mengandung unsur kesepakatan antar si pemberi kredit dengan sipemberi kredit. Kesepakatan ini dicantumkan dalam suatu perjanjian dimana masing-masing. Kesepakatan penyaluran kredit dicantumkan dalam akad kredit yang ditanda tangani oleh kedua belah pihak yaitu pihak pemberi kredit dan penerima kredit.

c. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah sepakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

d. Risiko

Risiko yang kerugian yang diakibatkan nasabah yang dengan sengaja tidak ingin membayar. Penyebab tidak tertagih sebenarnya dikarenakan adanya masa pengembalian. Semakiin panjang jangka waktu suatu kredit semakin besar risikonya tidak tertagih. Risiko ini menjadi tanggungan pihak pemberi kredit, baik risiko yang desengaja maupun risiko yang tidak disengaja.

e. Balas jasa

Efek dari pemberian fasilitas kredit tentu mengahrapkan suatu keuntungan dalam jumlah tertentu. Keuntungan dalam pemberian suatu kredit atau jasa tersebut dikenal dengan bunga bank. Balas jasa dalam bentuk bunga bank, biaya provisi dan komisi serta biaya administrasi kredit ini merupakan keuntungan utama bank.

3. Jenis Kredit dan Jangka Waktunya

Pegadaian merupakan salah satu perusahaan BUMN Indonesia yang bergerak dalam bidang penyaluran kredit untuk masyarakat berdasarkan hukum gadai. Pegadaian telah memiliki berbagai macam jenis pinjaman yang bisa dipilih sesuai dengan kebutuhan. Berikut jenis kredit pegadaian yang ditinjau dari segi penggunaannyadan ditinjau dari jangka waktunya menurut Santri Sari Dewi (2018:21)

1) Kredit Berdasarkan Jenisnya

a. Kredit Konsumti / Kredit Konsumer

Kredit ini merupakan kredit yang diajukan atau yang diberikan kepada kreditur sebagai pemenuhan kebutuhan pribadinya. Seperti motor, rumah, perabot rumah atau barang elektronik, apertemen dan lainnya.

b. Kredit Produktif / Kredit Wholesale

Kredit ini pada umumnya dipakai dalam dunia usaha yang mempunyai bisnis produk dan fasilitas yang di dorong oleh

16

kebutuhan pada sektor industry yang selalu berubah. Menurut Irham Fahmi (2017:138) kredit ini terbagi menjadi tiga jenis, yaitu:

a) Kredit Investasi, yaitu kredit saat diajukan oleh debitur ke kreditur dengan tujuan akan di pergunakan untuk membeli barang modal (capital goods).

b) Kredit Modal Kerja, yaitu kredit yang saat diajukan debitur kepada kreditur dengan tujuan akan dipergunakan dannya khusus untuk bahan baku (Material) atau kebutuhan suku cadang (Spare part).

c) Kredit Perdangangan, kredit seperti ini pada umumnya dananya diperoleh untuk keperluan perdagangan dalam negri dan luar negri(export and import).

2) Kredit Berdasarkan Jangka Waktunya menurut kasmir (2017: 87) a. Kredit Jangka Pendek, yaitu kredit jangka waktunya tidak lebih

dari satu tahun atau maksimum satu tahun.

b. Kredit Jangka Menengah, yaitu kredit yang mempunyai jangka waktu antara satu sampai tiga tahun.

c. Kredit Jangka Panjang, yaitu kredit yang mempunyai jangka waktu diatas tiga sampai lima tahun.

3) Kredit Berdasarkan Jaminan

Keputusan untuk menetapkan jaminan pada setiap debitur yang mengajukan pinjaman kepada lembaga pemberi pinjaman yaitu dengan tujuan untuk melindungi terhadap keberadaan dana yang telah diberikan oleh perbankan tersebut.

4. Fungsi Kredit

Fungsi pokok darii kredit pada esensinya merupakan penemuan fasilitas pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan melancarkan perdagangan, produksi, dan jasa-jasa bahkan konsumsi yang secara keseluruhan ditujukan untuk meningkatkan taraf hidup manusia.

Menurut Ismail (2010)

a. Kredit Dapat Meningktkan Arus Pertukaran Barang dan Jasa

Kredit mampu meningktakan arus tukar barang, hal ini seandainya belum tersedia uang alat pembayaran, maka kredit akan membantu melancarkan lalu lintas pertukaran barang dan jasa.

b. Kredit Merupakan Alat yang Dipakai Untuk Menafsirkan idea fund

Di dalam kehidupan ekonomi, ada sebagian pihak yang kelebihan dana, da nada sebagian pihak lain yang kekurangan dana. Kredit merupakan suatu cara untuk mengatasi gap tersebut. Dana yang berasal dari golongan kelebihan dana, maka akan efektif, karena dana tersebut dimanfaatkan oleh pihak yang membutuhkan dana.

c. Kredit Dapat Menjadikan Alat Pembayaran yang Baru

Sebagai contoh menciptakan alat pembayaran yang baru yaitu kredit rekening Koran yang diberikan kepada usahawan. Pada saat bank telah melakukan perjanjian rekening Koran, pada saat itu debitur sudah memiliki hak untuk menarik dana tersebut

18

secara tunai dari rekening gironya. Kredit ini bisa dianggap adanya pembiayaan yang baru.

d. Kredit Sebagai Alat Pengatur Harga

Pemberian kredit yang ekspensif akan mendorong meningkatnya jimlah pinjaman yang berjalan dan peningkatan peredaran uang tersebut mendorong kenaikan harga. Sebaiknya pembatasan kredit, akan berpengaruh pada jumlah uang yang beredar dan keterbatasan uang yang beredar di masyarakat memiliki dampak pada penurunan harga.

e. Kredit Dapat Mengaktifkan dan Meningkatkan Manfaat Ekonomi yang Ada

Apabila bank menyalurkan kredit produktif, yaitu kredit kredit modal kerja atau investasi maka pemberian kredit tersebut berdampak pada mikro ekonomi. Hal ini disebabkan karena pihak pengusaha akan memproduksi barang, mengelola bahan baku menjadi barang jadi, meningkatkan volume perdagangan dan lainnya. Semua ini akan berdampak pada kenaikan potensi ekonomi

5. Prinsip Pemberian Kredit

Menurut Irham Fahmi (2014:141) agar kredit yang diberikan lembaga pembiayaan berkualitas dan sesuai dengan bidan usahanya maka mengikuti prinsip berikut:

a. Character (Watak)

Ini menyangkut dengan sisi psikologis calon penerima kredit itu sendiri, yaitu tinjauan karakteristik ini bisa dilihat dari cara ia melakukan keputusan bisnis selama ini hal ketetapan waktu dengan perjanjian atau kesepakatan yang telah di lakukan sehingga pihak lembaga pembiayaan dapat menyalurkan kreditnya dengan baik dan sesuai dengan bidang usahanya dalam hal ini menjaga reputasi yang dinilai dari watak atau karakteristik yang terkait dengan nasabah.

b. Capacity (Kemampuan)

Penilaian lembaga keuangan atas kemampuan calon debitur dalam bidang usahanya yakni bahwa usaha yang akan dibayar dengan kredit tersebut dapat terorganisir dengan tepat. Maka pada saat memutuskan untuk kedalam satu sektor bisnis dan memulai bisnis tersebut. Pihak lembaga pembiayaan meneliti dengan melihat kemapuan nasabahnya yang tidak hanya sekedar diberikan penyaluran akan kredit tetapi mampu mengembangkan sector uaha secara mendalam dan professional sehingga akan saling memberikan keuntungan baik pihak kreditur maupun pihak lain yakni debitur.

c. Capital(Modal)

Penilaian baik atas jenis usaha yang memerlukan modal dan dilihat dengan posisi calon debitur secara keseluruhan termasuk dengan proyeksi yang akan datang. Secara umum jika modal sendiri besar, akan mendorong kesungguhan nasabah untuk menjalankan usahanya dengan giat dan menyelesaikan kewajibannya tepat waktu

20

hal ini tidak dipungkuri jika debitur kecukupan modal yang bervariasi dimana jika tingkat usaha atau industry yang dijalankan menuntut penyaluran kredit yang lebih besar.

d. Condition of economic(Kondisi Ekonomi)

Kondisi perekonomian yang telah berlangsung disuatu negara seperti tingkat pertumbuhan ekonomi yang tengah terjadi semuanya di dorong oleh sector lembaga pembiayaan yang berkembang dan menjadi bahan pertimbangan untuk memberikan jasa layanan lembaga pembiayaan berupa kredit dimana mendorong para sektor usaha yang dijalankan saat ini.

e. Collateral (Agunan)

Collateral atau yang disebut dengan agunan merupakan barang atau sesuatu yang dapat dijadikan jaminan pada saat seseorang meminjam dana dalam bentuk kredit ke sebuah lembaga pembiayaan. Hal ini dinilai oleh pihak lembaga pembiayaan sebagai wujud hak dan kekuasaanya pihak debitur guna meminjam peminjaman modal apabila ia menerima sebuah bantuan dana kredit yang hal ini disepakati pada saat melakukan perjanjian atau addendum.

6. Tujuan Kredit

Tujuan pemberian kredit pada umumnya adalah mencari keuntungan berbentuk imbalan atau bagi hasil. Tapi untuk negara kita, tujuan utama pemberian kredit adalah untuk peningkatan kesejahtraan masyarakat. Dalam praktinya tujuan pemberian kredit yaitu :

a. Mencari Keuntungan

Keuntungan yang diperoleh lembaga pembiayaan dari penyaluran ini adalah dalam bentuk bunga sebagai balas jasa, dan dari biaya administrasi kredit yang akan di bebankan oleh nasabah.

b. Membantu Usaha Nasabah

Tujuan pemberian kredit ini adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi, maupun dana untuk modal kerja.

c. Membantu Pemerintah

Dengan menyebarnya penyaluraan kredit oleh lembaga pembiayaan, pemerintah juga mendapatkan keuntungan misalnya dari pembayaran pajak.

3. Sistem Pemberian Kredit

Menurut kasmir (2017:105), dalam penyaluran kredit oleh lembaga pembiayaan pentuk untuk melihat sistem pemberian kredit yang sesuai sebagai berikut:

1) Tahap Persiapan

Pada tahap ini merupakan persyaratan awal yang diberikan pada nasabah apabila hendak mengajukan kredit, yaitu antara lain:

Mengusulkan permohonan atau dapat mengisi format yang telah dipersiapkan oleh pihak perbankan secara resmi.

22

Data penyusun lainnya yang diperlukan menurut jenis kredit (perjanjian perusahaan, NPWP untuk kredit sepuluh juta keatas).

Persyaratan ter-khusus lainnya (misalnya telah menjadi nasabah giro minimal 3 bulan).

Permohonan kredit akan berupa:

a. Permintaan aktual untuk mendapatkan pelayanan berupa kredit. b. Permintaan lanjutan pada jenis kredit yang sedang proses.

c. Permintaan untuk perpanjangan atau pembahasan masa laku kredit yang telah berakhir.

d. Perminta yang lainnya pada segi hal perubahan ketentuan fasilitas kredit yang sedang terproses, antara lain penukaran jaminan perubahan atau pengunduran jadwal angsuran tersebut. Setiap permitaan pinjaman harus dibukukan dalam registrasi yang tersedia. Permohonan kredit harus lengkap sesuai persyaratan yang telah ditetapkan.

2) Tahap analisis

Tahap analisis merupakan tahap akhir bagi penentuan keputusan pengambilan pinjaman yang dilihat dari segi dana yang dilampirkan, penilaian dan hasil peninjauan langsung pada objek yang bersangkutan Menurut Kasmir (2017:103) Analisis kredit pada dasarnya dapat dilakukan dengan menggunkan prinsip itu disebut dengan 5P, yakni :

a. Party (Para Pihak)

Pada pihak dapat dilarikan sebagai tujuan utama yyang perlu diperhatikan secara khusus dalam setiap pemberian kredit. Untuk itu pihak perbankan harus memperoleh suatu “kepercayaan” terhadap para pihak, dalam ini debitur yaitu bagaimana karakternya dan kemapuannya dalam membayar jaminan.

b. Purpose (Tujuan)

Tujuan dan pemberian kredit menjadi tugas pokok oleh pihak kreditur dimana penggunaanya pinjaman ini untuk hal yang seharusnya dan mampu menaikkan pendapatan perusahaan dan turut serta diawasi agar kredit tersebut sesuai dengan ketentuan awal.

c. Payment (Pembayaran)

Pada saat pemberian kredit perlu memperlihatkan keadaan keuangan nasabah hal ini dipantau dari sumber dana dan pendapatan calon debitur aman dan tersedia, sehingga dengan demikian diharapkan bahwa kredit yang akan diberikan oleh pihak perbankan tersebut dapat dibayar kembali oleh debitur dimasa dapan yakni kemampuan debitur dalam melakukan pembayaran dan sumber pendapatan mereka perlu ditinjau agar debitur mampu membayar pinjaman kreditnya kepada pihak perbankan sbagaiamana mestinya.

24

d. Profitability (Perolehan Laba)

Unsur perolehan laba oleh keuntungan atau profit oleh debitur samapentingnya dalam suatu pemberian kredit. Untuk itu kreditur mesti berpartisipasi apakah profit yang akan diperoleh oleh peusahaan lebih besar daripada bunga pinjaman dan apakah pendapatan perusahaan dapat menutupi pembayaran kembali kredit, cash flow dan sebagainya.

e. Protection (Perlindungan)

Dalam pemberian suatu kredit diperlukan asuransi yakni perlindungan oleh perusahaan debitur, untuk itu perlindunganyang diberikan perusahaan diantaranya pinjaman pribadi terutama untuk menjaga sekiranya terjadi sesuatu diluar prediksi awal.

C. Pegadaian

1. Pengertian pegadaian

Menurut Mardani (2015: 171) pegadaian adalahsalah satu bentuk lembaga keuangan bukan bank yang diperuntukkan bagi masyarakat luas berpenghasilan menengah ke bawah yang membutuhkan dana dalam waktu segera.

Pegadaian adalah salah satu-satunya badan usaha di Indonesia yang secara resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum gadai. Tugas pokoknya adalah memberi pinjaman kepada masyarakat atas dasar hukum gadai agar masyarakat tidak dirugikan oleh kegiatan lembaga kuangan informal yang cenderung

memanfaatakan kebutuhan dana mendesak dari masyarakat. Masyarakat yang sedang memerlukan pinjaman ataupun mengalami kesulitan keuangan cenderung dimanfatkan oleh lembaga keuangan.

Dana yang diperlukan oleh PT.Pegadaian untuk melakukan kegiatan usaha berasal dari pinjaman jangka pendek. Dana yang telah berhasil dihimpun kemudian digunakan untuk hal-hal seperti uang kas dan dana likuid lain, pembelian dan pengadaan berbagai bentuk aktiva tetap dan inventaris, pendanaan kegatan operasioanal, penyaluran dana dan investasi lain.

Manfaat yang diperoleh oleh pegadaain itu sendiri meliputi penghasilan yang bersumber dari sewa modal yang dibayarkan oleh peminjam dana, pengahsilan yang bersumber dari ongkos-ongkos yang dibayarkan oleh nasabah memperoleh jasa tertentu dari pegadaian, pelaksanaan misi dari pegadaian sebagai lembaga keuangan dalam bidang pembiayaan berupa pemmberian bantuan kepada masyarakat yang memerlukan dana dengan prosedur dan cara yang relative sederhana.

Berdasarka Peraturan Pemerintah No. 10 Tahun 1990, laba yang diperoleh oleh pegadaian dingunakan untuk dana pembangunan semesta (55%), cadangan umum (20%), acadangan tujuan (5%) dan dana sosial (20%).

2. Jenis-Jenis Pegadaian

Menurut Santi Sari Dewi (2018:214) pegadaian dibedakan menjadi dua jenis, yaitu :

26

a. Pegadaian Konvensioanl

Jenis pegadaian ini merupakan suatu lembaga pemerintah yang memberikan uang pinjaman terhadap nasabah atas dasar hukum gadai. Pengadaian konvensioanal ini masih menggunkan sebuah sistem pencatatan manual, dengan menggunakan sistem bunga dan tariff jasa simpannya yang cukup besar.

b. Pegadaian Syariah

Jenis pegadaian ini adalah sebuah lembaga keuangan atau divisi keuangan dari bentuk pegadaian dengan memberikan uang pinjaman sesuai dengan sebuah prinsip-prinsip syariat islam.

3. Fungsi Pegadaian

Menurut Santri Sari Dewi (2018:216) fungsi pegadaian yaitu :

a. Mengelola penyaluran dana pinjaman yang berdasarkan atas dasar hukum gadai dengan cara yang mudah, cepat dan aman.

b. Mengelola semua bentuk keuangan, kepegawaian, perlengkapan, pendidikan, dan pelatihan.

c. Menciptakan dan mengembangkan suatu usaha-usaha yang menguntungkan bagi pegadaian itu sendiri dan masyarkat pada umumnya.

d. Mengelola organisasi dan tata cara dalam pelaksanaan pegadaian. e. Pengembangan dan pengawasan dalam pengelola pegadaian.

D. Analisis Risiko

1. Analisis Dampak Risiko

Risiko yang dihadapi dalam menjalankan aktivitas usaha perlu diukur secara akurat dan diantisipasi untuk meminimalkan potensi timbulnya kerugian dalam setiap usaha yang dijalankan oleh perusahaan. Pengelolaan risiko secara sitematis dilaksanakan melalui proses yang ddisebut dengan Enterprise Risk Mnagement (ERM). ERM merupakan proses terencana dalam hal penilaian risiko yang hasilnya dapat dipergunakan oleh Direksi untuk membuat keputusan dengan mempertimbangkan risiko.

Sesuai dengan pedomana penerapan manajemen risiko, perusahaan melakukan pengelolaan atas 5 (lima) jenis risiko, yaitu risiko operasional, bisnis, pasar, hukum, dan reputasi demgam uraian sebagai berikut: a. Risiko Operasional

Risiko operasional yaitu risiko yang disebabkan karena ketidakcukupan atau kurang berrfungsinya proses internal, adanya kesalahan atau penyalagunaan wewenang oleh karyawan, kegagalan sistem, bencana alam, dan problem perusahaan. Risiko operasioanal di antaranya memiliki sub risiko sebagian berikut:

a) Risiko Kredit

Pengelolaan risiko kredit perusahaan yang ditetapkan dalam struktur organisasi telah menggambarkan pemisahan tugas fungsional pada unit kerja dalam proses bisnis. Dalam penetapan kebijakan dan prosedur pemberian kredit, diutamakan pronsip kehati hatian.

28

b) Risiko Likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan perusahaan untuk memenuhi kewajiban keuangan yang jatuh tempo dari sumber pendanaan arus kas atau dari asset likuid berkualitas tinggi yang dapat diagunkan, tanpa menganggu aktivita dan kondisi keuangan perusahaan.

c) Risiko Sumber Daya Manusia

Sumber daya manusia (SDM) merupakan asset penting dalam perusahaan, semakin banyak produk/jasa yang ditawarkan perusahaan semakin tinggi nilai dan peran sumber daya manusia.

d) Risiko Sistem Teknologi Informasi

Dalam mengahadapi persaingan bisnis di era digitalisasi, perusahaan perlu mengembangkan proses bisnisnya yang semula manual menjadi digital.

b. Risiko Bisnis

Risiko bisnis yaitu risiko yang berhubungan dengan potensi kompetitif dan prospek perusahaan untuk berhasil dalam pasar yang terus berubah. Perusahaan juga mengembangkan produk-produk yang sesuai dengan kebutuhan pasar dan disesuaikan dengan perkembangan jaman.

c. Risiko Pasar

Risiko pasar memiliki sub risiko sebagai berikut: a) Risiko fluktuasi harga emas

d. Risiko Hukum

Risiko hukum yaitu yang timbul sebagai akibat lemahnya aspek yuridis yang dapat menimbulkan kerugian perusahaan, antara lain disebabkan adanya tuntutan hukum, tiadanya undan-undang yang mendukung syarat-syarat perikatan suatu pengikatan jaminan yang dingunakan debitur.

e. Risiko Reputasi

Risiko reputasi yaitu risiko yang disebabkan adanya publikasi negative yang terkait dengan kegiatan perusahaan atau adanya persepsi negative perusahaan.

E. Pengertian Efektivitas

Pengertian efektifitas dalam Bahasa Indonesia diterjemahkan menjadi berhasil guna. Efektif berarti dapat mencapai sasaran atau dapat menghasilkan sesuatu yang telah ditentukan. Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau susuatu yang dilakukan berhasil dengan baik. Secara umum efektifvitas merupakan suatu hal yang dinginkan dalam setiap kegiatan termasuk juga program kredit.

Westra (2016:25) berpendapat bahwa efektifitas sebagai suatu keadaan yang menunjukkan tingkat keberhasilan dari suatu kegiatan dalam mencapai tujuan yang telah ditetapkan terlebih dahulu. Sementara menurut Gibson (2017:105) adalah efektifitas seringakali diidentikan sebagai penilaian yang dibuat prestasi individu, kelompok, dan organisasi, makin dekat prestasi mereka terhadap prestasi yang diharapkan maka penilaian yang diberikan semakin efektif. Selanjutnya,

30

menurut Hidayat dan Sucherly, efektifitas merupakan suatu ukuran yang menyatakan seberapa jauh target ( baik, kuantitas, dan waktu) yang telah dicapai.

1. Efektifitas Penyaluran Kredit

Untuk mengukur efektifitas suatu program dapat dilakukan dengan menggunakan aspek-aspek sebagai berukut:

a. Aspek Ketetapan Sasaran

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun kepribadian masa lalu. Penilaian personalty juga mencakup sikap emosi, tingkah laku, dan tindakan nasabah dalam mengahdapi suatu masalah dan menyelesaikannya. Sejauh mana pelanggan dari program tersebut tepat dengan sasaran yang sudah ditentukan sebelumnya.

b. Aspek Ketetapan Waktu

Adanya batasan waktu sesuai dengan jadwal yang telah ditentukan. Dalam pemberian kredit pemohon menetukan besarnya jumlah kredit yang ingin diperoleh dan jangka waktu kreditnya. Penilaian besarnya kredit dan jangka waktuunya dapat kita lihat dari cash flow serta laporan keuangan. Neraca dan laporaan laba rugi)

c. Aspek Ketetapan Jumlah

Yaitu ketetapan jumlah yang akan diterima ileh nasabah peminjam kredit dari dana yang di ajukan sebelumnya oleh para nasabah. Dalam pemberian kredit pemohon menentukan besarnya jumlah kredit yang ingin diperoleh dan jangka waktu kreditnya. Penilaian

besarnya kredit dan jangka waktunya dapat kita lihat cash flow serta laporan keuangan.

d. Aspek Ketetapan Prosedur

Yaitu ketentuan yang disepakati oleh debitur terhadap kreditur tentang segala sesuatu yang berhubungan dengan pembebanan (bunga) kredit . bunga pinjaman merupakan bunga yang dibebankan kepada penerima atau harga jual yang harus dibayar oleh nasabah peminjam kepada pegadaian.

f. Aspek Ketetapan Prosedur

Adalah langkah-langkah yang telah ditetapkan oleh pihak pegadaian dan disepakati oleh nasabah agar proses peminjaman dapat dilaksanakan. Prosedur pemberian kredit maksudnya adalah tahap-tahap yang harus dilalui sebelum sesuatu kredit diputuuskan untuk di berikan kepada nasabah. Tujuannya adalah untuk mempermudah baik dalam menilai kelayakan sesuatu permohonan kredit.

Secara umum prosedur pemberia kredit oleh badan hukum sebagai berikut :

a. Pengajuan berkas-berkas b. Penyelidikan berkas pinjaman c. Wawancara awal

d. On the spot e. Wawancara II f. Keputusan kredit

32

F. Tinjauan Empiris

No Nama/Tahun Judul Metode Hasil Penelitian 1 Prabaswara Danang Pranadhipa (2016) Analisis Manajem en Risiko Kredit pada PT. Bank Pengkre ditan Rakyat Gamping Artha Raya Analisis Regresi Sederhana Penerapan konsep 5C+7P untuk menurunkan dampak kredit bermaslah sangat berpengaruh pada keputusan bank untuk memberikan kelayakan pijaman kepada nasabah atau tidak 2 Desiana Eriviasan (2015) Analisis Tingkat Risiko Kredit pada PT. Bank Rakyat Indonesi a (Persero) Unit Rawa Indah Bontang Analisis Regresi Sederhana Non Performing Loan (NPL) tahun 2012 sebesar 1,09% tahun 2013 dan tahun 2014 sebesar 0,55% dari tingkat hasil tersebut menandakan tingkat resikonya <2%. Maka menurut BI No.3/25/PBI/2001/ Penilaian kualitas Non Perforing Loan masuk dikategorikan tingkat sehat, sedangkan loat to deposit ratio (LDR) tahun 2012 sebesar 24,90% tahun 2013 sebesar 26,43% dan tahun 2014 sebesar 27,92%. Dari hasil tersebut menandakan tingkat risiko <110% dan dikatakan sehat 3 Agus Nuriawan (2015) Analisis Tingkat Risiko Analisis Regresi Sederhana Hasil penelitian menunjukkan, berdasarkan

Kredit pada Bank Kaltim Laporan Keuangan maka hasil analisis perhitungan NPL dapat diketahui yaitu dari kredit bermasalah dan total kredit Bank Kaltim sebesar 3,23%, penyumbang terbesar pada kredit bermasalah adalah sector kontruksi dimana sudah menjadi ciri khas untuk daerah membangun Provinsi Kalimantan Timur dan Provinsi Kalimantan Utara. Penurunan besar ada pada sector pertanian dan kehutanan dimana sub sector perkebunan sawit yang mendominasi. Dengan adanya eksploitasi sawit pada tahun 2013 hingga 2015 disinyalir banyak pengembalian kredit bermasalah dari nasabah. 4 Fabiola Brigitta Coragneta Tamon Tineke M Tumbel Ventje Tatimu(2014) Analisis Tingkat Risiko Kredit Pada PT. Bank Sulut Tbk Di Manado Analisis Rgresi Sederhana Tingkat Rasio NPL rata-rata 0,17% pada periode 31 Desember 2013, Rasio ini sangat baik karena masih jauh dibawa level toleransi NPL yang diterapkan oleh BI sebesar 5% jumalah Non Performing Loan.

34

5 Febranti Lawindra, Robin Jonathan, Rina masithoh (2014) Analisis Tingkat Risiko Kredit Pada PT. Bank Central Asia, TBK Analisis Regresi SederhanaHasil penelitian ini menunjukkan bahwa besarnya Non Performing Loan bank mengalami kenaikan pada tahun 2014 yaitu sebesar 0.16% (NPL 2014: 0.61%- NPL 2013: 0,45%). Hasil ini berarti bahwa pengelolaan kredit yang dilakukan oleh bank BCA (PT. Bank Central

Asia Tbk)

mengalami perkembangan yan tidak begitu baik, namun kenaikan nilai Non Performing Loan secara umum dapat dikategorikan sangat baik karena Non Performing Loan masih dibawah atau <2%.

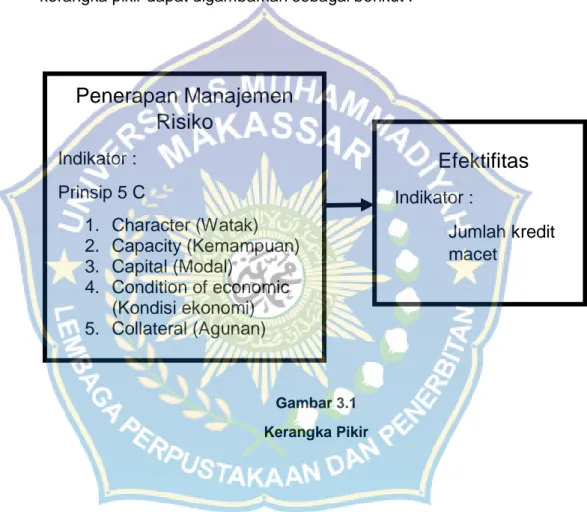

G. Kerangka Pikir

Pengaruh penerapan manajemen risiko terhadap risiko kredit sangatlah besar. Penerapan manajemen risiko yang efektif harus di dukung dengan kerangka yang mencakup kebijakan dan prosedur manajemen risiko serta limit risiko yang diterapkan secara jelas sejalan dengan visi, misi, dan strategi bisnis. Dalam rangka pengendalian risiko yang efektif, kebijakan dan prosedur yang dimiliki lembaga pembiayaan harus didasarkan pada strategi manajemen risiko yang dilengkapi dengan toleransi risiko dan limit risiko.

Hal ini dapat disebabkan karena pengendalian kredit mempunyai tujuan agar risiko dalam pengelolaan kredit dapat diminimalisir, sehingga tujuan kredit dapat tercapai baik dari segi keamanan maupun dari segi keuntungan yang didapat dengan adanya pemberian kredit tersebut. Setiap usaha apapun bentuknya dan tingkatan usanya baik usaha kecil, menengah bahkan usaha besar, tidak akan luput dari kemungkinan mengahadapi risiko usaha yang sangat bervariasi dari berisiko kecil kebesar bahkan sangat besar. Dengan kata lain “kemungkinan” itu sudah menunjukan adanya ketidak pastian. Ketidak pastian itu merupakan kondisi yang menyebabkan tumbuhnya risiko.Penerapan manajemen risiko bertujuan untuk menghindari kerugian yang disebabkan terjadinya suatu peristiwa. Fokus dari manajemen risiko adalah mengidentifikasi, mengelola, dan mengendalikan risiko dengan sebaik-baiknya.

Penelitian ini membahas mengenai penerapan manajemen risiko pada PT.Pegadaian (Persero) Cabang Enrekang, dimana pada penelitian

36

ini difokuskan pada resiko kredit saja. Dan metode analisis yang dingunakan adalah metode deskriptif kualitatif. Sehingga dari hasil penelitian tersebut, akan diperoleh hasil tentang apakah penerapan manajemen risiko telah diterapkan secara efektif pada PT.Pegadaian (Persero)Cabang Enrekang khususnya risiko kredit. Adapun bagan kerangka pikir dapat digambarkan sebagai berikut :

Gambar 3.1 Kerangka Pikir

Efektifitas

Indikator :

Jumlah kredit

macet

Penerapan Manajemen

Risiko

Indikator :

Prinsip 5 C

1. Character (Watak)

2. Capacity (Kemampuan)

3. Capital (Modal)

4. Condition of economic

(Kondisi ekonomi)

5. Collateral (Agunan)

37

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang diterapkan dalam penelitian ini yaitu metode penelitian kualitatif, metode penelitian kualitatif mempergunakan metode argumentasi sebagai metode utama untuk menarik kesimpulan penelitian. Kualitatif berarti sesuatu yang berkaitan dengan aspek kualitas, nilai dan makna yang terdapat dibalik fakta. Kualitas, nilai atau makna hanya dapat diungkapkan dan dijelaskan melalui linguistik, bahasa, dan atau kata-kata.Masalah dalam penelitian kualitatif bersifat sementara, adjektiv dan berkembang atau berganti setelah peneliti berada di lapangan Gunawan,(2017: 81)

B. Fokus Penelitian

Fokus penelitian menyatakan pokok permasalahan apa yang menjadi pusat perhatian atau tujuan dalam penelitian. Dalam penelitian ini yang menjadi fokus kajian adalah :

1. Penerapan Manajemen Risiko Kredit pada PT.Pegadaian (Persero) Cabang Enrekang.

2. Pertumbuhan kredit yang ada pada PT. Pegadaian (Persero) Cabang Enrekang.

38

C. Pemilihan Lokasi dan Waktu

1. Lokasi Penelitian

Penelitian ini akan dilaksanakan di Jalan Patimura No. 36 Juppandang, Kecamatan Enrekang, Kabupaten Enrekang, Sulawesi Selatan 91711.

2. Waktu

Waktu yang dibutuhkan dalam penelitian ini yaitu selama 2 bulan, yakni mulai bulan Juli sampai dengan bulan Agustus 2019

D. Sumber Data

Penelitian yang dilakukan untuk menggali dan mengumpulkan data, data diperoleh dari berbagai sumber yang dimaksudkan pada penelitian ini yakni keryawan yang bekerja di pegadaian atau lebih sebagai narasumber. Dalam penelitian ini sumber data yang diperoleh terdiri dari

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari orang atau informan yang dinilai mengetahui secara detail mengenai lembaga keuangan dan manajemen resiko kredit pada pegadaian dan yang ada relevansinya dengan permasalahan penelitian baik dengan melalui wawancara dan atau observasi langsung.

2. Data Sekunder

Sugiyono (2016) mengatakan bahwa data sekunder merupakan sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya mulalui orang lain atau lewat dokumen.

Sumber data sekunder digunakan untuk mendukung informasi yang di dapatkan dari bahan pustaka, literature, penelitian terdahulu, buku, laporan-laporan kegiatan dan sebagianya.

E. Pengumpulan Data

Menurut Nasir (2003: 328) menjelaskan bahwa teknik pengumpulan data merupakan alat-alat ukur yang diperlakukan dalam melaksanakan suatu penelitian. Data yang dikumpulkan dapat berupa angka-angka, keterangan tertulis, informasi lisan, dan beragam fakta yang berhubungan dengan fokus penelitian yang diteliti. Menurut Siswanto (2016 : 58) dalam penelitian kualitatif ini menggunakan data berupa :

1. Wawancara

Wawancara adalah merupakan percakapan yang dilakukan antar dua orang atau lebih dan berlangsung antara narasumber dan pewawancara. Tujuan dari wawancara adalah untuk mendapatkan informasi yang tepat dari narasumber yang terpercaya.

2. Observasi

Observasi atau pengamatan merupakan suatu kegiatan yang dilakukan terhadap suatu objek dengan maksud tertentu dengan menggunakan pencatatan sistematis terhadap masalah yang diteliti. 3. Penalahan terhadap Dokumen Tertulis/Dokumentasi

Data yang diperoleh dari metode ini berupa cuplikan, kutipan atau penggalan-penggalan dari catatan organisasi maupun laporan resmi dari buku harian dan jawaban tertulis yang terbuka terhadap hasil wawancara.

40

F. Instrumen Penelitian

Pegembangan alat pengukuran data penelitian dilakukan dengan mengacu kepada variabel yang diteliti. Alat yang dingunakan untuk mendapatkan informasi yaitu dengan melakukan wawancara kepada analis kredit pegadaian dan observasi langsung pada tempat penelitian serta dengan melihat dan mendapatkan beberapa dokumen yang menjelaskan mengenai manajemen risiko kredit.

G. Teknik Analisis

Menurut Moleang dalam Sulistriarso (2014) teknik analisis data adalah proses pengorganisasian dan mengurutkan data kedalam teori dan satuan uraian dasar sehingga dapat ditemukan tema dan dirimuskan hipotesis kerja seperti yang disarankan oleh data. Seusai dengan jenis penelitian ini menggunakan analisis deskriftif dengan pendekatan kualitatif, dimana setelah data yang terkumpul tersebut diolah kemudian di analisis dengna memberikan penafsiran berupa uraian diatas tersebut. Analisis data kualitatif terdiri dari tiga tahap menurut Gunawan (2017: 108) :

1. Tahap Deskripsi

Tahap deskripsi terdapat dua permasalahan yang akan dibahas yaitu pertama identifikasi masalah apa yang sedang diteliti dan memberikan batasan masalah pada penelitian dalam hal ini berkaitan dengan variabel penelitian yang sedang diteliti.

2. Tahap Reduksi

Tahap reduksi merupakan proses dari pembatasan masalah untuk pemulihan dan penetapan fokus penelitian.

3. Tahap Seleksi

Tahap seleksi terdiri dari pengumpulan data, pengelolaan data, pemunculan teori dan pelaporan penelitian yang secara keseluruhan di k dengan pengambilan tindakan dari hasil penelitian yang telah dilakukan selama penelitian.

H. Metode analisis

Metode analisis yang diterapkan dalam penelitian ini adalah metode penelitian deskriptif kualitatif, metode penelitian kualitatif adalah metode untuk menyelidiki obyek yang tidak dapat diukur dengan angka-angka ataupun ukuran lain yang bersifat eksak. Penelitian kualitatif juga bisa diartikan sebagai riset yang bersifat deskriptif dan cenderung menggunakan analisis dengan pendekatan induktif.

42

BAB IV

Hasil Penelitian dan Pembahasan

A. Gambaran Umum Perusahaan 1. Sejarah PT.Pegadaian(Persero)

Sejarah pegadaian dimulai pada saat Pemerintah Belanda (VOC) mendirikan Bank van Leening yaitu lembaga keuangan yang memberikan kredit dengan sistem gadai, lembaga ini pertama kali didirikan di Batavia pada tanggal 20 Agustus 1746. Ketika Inggris mengambil alih kekuasaan Indonesia dari tangan Belanda (1811-1816), Bank Van Leening milik pemerintah dibubarkan, dan masyarakat diberi keleluasan untuk mendirikan usaha pegadaian asal mendapat lisensi dari Pemerintah Daerah setempat (“liecentatie stelsel”). Namun metode tersebut berdampak buruk pemegang lisensi menjalankan praktik rentenir atau lintah darat yang dirasakan kurang menguntungkan pemerintah berkuasa (Inggris). Oleh karena itu metode “patch stelsel” yaitu pendirian pegadaian diberikan kepada umum yang mampu membayar pajak yang tinggi kepada pemerintah daerah.

Pada saat Belanda berkuasa kembali, patch stelsel dipertahankan dan menimbulkan dampak yang sama. Pemegang hak ternyata banyak melakukan penyelewengan dalam menjalankan bisnisnya. Selanjutnya pemerintah Hindia Belanda menerapkan apa yang disebut dengan “culture stesel” di mana dalam kajian tentang pegadaian saran yang dikemukakan adalah sebaiknya kegiatan pegadaian ditangani sendiri oleh pemerintah agar dapat memberikan perlindungan dan manfaat yang lebih

besar bagi masyarakat. Berdasarkan hasil penelitian tersebut, pemerintah Hindia Belanda mengeluarkan Staatsblad No.131 tanggal 12 Maret 1901 yang mengatur bahwa usaha Pegadaian merupakan monopoli Pemerintah dan tanggal 1 April didirikan Pegadaian Negara pertama di Sukabumi, Jawa Barat.

Selanjutnya setiap tanggal 1 April diperingati sebagai hari ulang tuhan Pegadaian. Pada masa pedudukan Jepang gedung kantor pusat Jawatan Pegadaian yang terletak di jala Kramat Raya 162, Jakarta dijadikan tempat tawanan perang dan kantor pusat Jawatan Pegadaian dipindahkan ke jalan Kramat Raya 132. Tidak banyak perubahan yang terjadi pada masa pemerintah Jepang baik dari sisi kebijakan maupun struktur organisasi Jawatan Pegadaian. Jawatan Pegadaian dalam bahasa Jepang disebut „Sitji Eigeikyuku‟, Pimpinan Jawatan Pegadaian dipegang oleh orang Jepang yang bernama Onho-San dengan wakilnya orang pribumi yang bernama M.Saubari.

Pada masa awal pemerintahan Republik Indonesia, kantor Jawatan Pegadaian setempat pindah ke Karanganyar, Kebumen karena situasi perang yang kian memanas. Agresi Militer Belanda II memaksa kantor Jawatan Pegadaian dipindah lagi ke Magelang. Pasca perang kemerdekaan kantor Jawatan Pegadaian kembali lagi ke Jakarta dan Pegadaian dikelola oleh Pemerintah Republik Indonesia. Dalam masa ini, Pegadaian sudah beberapa kali berubah status, yaitu sebagai Perusahaan Negara (PN) sejak 1 Januari 1961, kemudian berdasarkan Peraturan Pemerintah No.10/1990 (yang diperbaharui dengan Peraturan No. 103/2000) berubah lagi menjadi Perusahaan Umum (Perum).

44

Kemudian pada tahun 2011, perubahan status kembali terjadi yakni dari Perum Pegadaian menjadi Perseroan yang telah ditetapkan dalam Peraturan Pemerintah (PP) No.51/2011 yang ditandatangani pada tanggal 13 Desember 2011. Namun, perubahan tersebut efektif setelah anggaran dasar diserahkan ke pejabat berwenang yaitu pada 1 April 2012.

2. Manfaat Pegadaian

a. Bagi Nasabah

Manfaat utama yang diperoleh oleh nasabah yang meminjam dari Pegadaian adalah ketersedian dana dengan prosedur yang relative lebih sederhana dan dalam waktu yang lebih cepat terutama apabila dibandingkan dengan kredit perbankan. Disamping itu, mengingat jasa yang ditawarkan oleh pengadaian tidak hanya jasa pegadaian, maka nasabah juga dapat memperoleh manfaat antara lain:

Penaksiran nilai suatu barang bergerak dari pihak atau institusi yang telah berpenglaman dan dapat dipercaya.

Penitipan suatu barang bergerak pada tempat yang aman dan dapat dipercaya.

b. Bagi Pegadaian

Manfaat yang diharapkan dari Pegadaian sesuai jasa yang diberikan kepada nasabahnya adalah:

Penghasilan yang bersumber dari sewa modal yang diibayarkan oleh peminjam dana.

Penghasilan yang bersumber dari ongkos yang dibayarkan oleh nasabah memperoleh jasa tertentu dari Perum Pegadaian.

Pelaksanaan misi Pegadaian sebagai suatu Badan Usaha Milik Negara yang bergerak dalam bidang pembiayaan berupa pemberian bantuan kepada masyarakat yang memerlukan dana dengan prosedur dan cara yang relatiff sederhana.

Berdasarkan Peraturan Pemerintah No.10 Tahun 1990, laba yang diperoleh ooleh Pegadaian dingunkan untuk:

Dana pembangunan semesta (55%) Cadangan umum (20%)

Cadangan tujuan (5%) Dana sosial (20%)

3. Visi Dan Misi PT.Pegadaian (Persero)

Visi

“Menjadi The Most Valuable Financial Company di Indonesia dan Sebagai Agen Inklusi Keuangan Pilihan Utama Masyarakat ”

Misi

1) Memberikan manfaat dan keuntungan optimal bagi seluruh pemangku kepentingan dengan mengembangkan bisnis inti.

2) Membangun bisnis yang telah beragam dengan mengembangkan bisnis baru untuk menambah proposi nilai ke nasabah dan pemangku kepentingan.

3) Memberikan service execelencedengan focus nasabah melalui :

46

Teknologi informasi yang handal dan mutakhir.

Praktek manajemen risiko yang kokoh.

SDM yang professional berbudaya kinerja baik.

4. Struktur Organisasi dan Job Description Pegadaian(Persero) Cabang Enrekang

a. Struktur Organisasi

Struktur organisasi merupakan kerangka pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Struktur organisasi Kantor Cabang ditetapkan oleh Kantor Pusat sesuai dengan klasifikasinya. Klasifikasinya kantorCabang terdiri dari:

Kantor Cabang Kelas I

Kantor Cabang Kelas II

Kantor Cabang Kelas III

Klasifikasi Kantor Cabang ditentukan oleh jumlah barang jaminan yang ditangani, omzet yang dicapai, surplus dan formasi pegawaikantor cabang yang bersangkutan jumlah formasi jabatan kantor cabang ditentukan berdasarkan beban kerja yang tercermin pada jumlah barang jaminan yang ditangani kantor cabang yang bersangkutan.

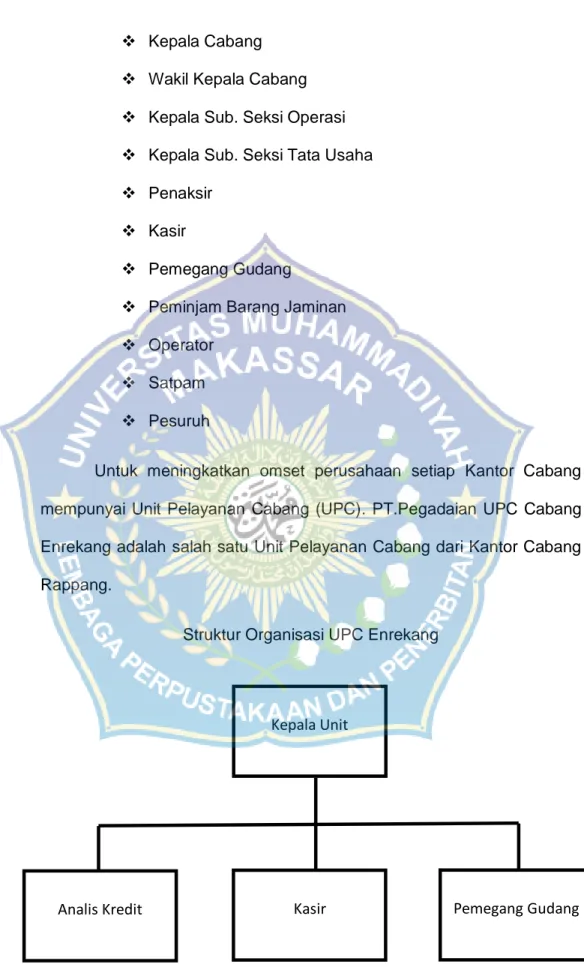

Salah satu penyusunan struktur organisasi Pegadaian Cabang Rappang menitik beratkan pada kesejahtraan masyarakat melalui penyaluran uang pinjaman atas dasar hukum gadai. Pegadaian Cabang rappang memiliki kategori kelas II yang dipimpin oleh:

Kepala Cabang Wakil Kepala Cabang Kepala Sub. Seksi Operasi Kepala Sub. Seksi Tata Usaha Penaksir

Kasir

Pemegang Gudang

Peminjam Barang Jaminan Operator

Satpam Pesuruh

Untuk meningkatkan omset perusahaan setiap Kantor Cabang mempunyai Unit Pelayanan Cabang (UPC). PT.Pegadaian UPC Cabang Enrekang adalah salah satu Unit Pelayanan Cabang dari Kantor Cabang Rappang.

Struktur Organisasi UPC Enrekang

Gambar :3.1 Struktur Organisasi UPC Enrekang Analis Kredit

Kepala Unit

Pemegang Gudang Kasir

48

b. Deskripsi Jabatan a) Kepala Unit

Tugas Kepala Unit meliputi :

Menyusun program kerja operasional unit cabang agar berjalan dengan lancer dan sesuai dengan misi perusahaan.

Menetapkan taksiran dan mengkoordinasi kegiatan penaksiran barang jaminan berdasarkan peraturan yang berlaku agar uang jaminan gadai yang diberikan sesuai peraturan yang berlaku. Mengkoordinasikan penyaluran uang pinjaman berdasarkan

taksiran barang jaminan agar besarnya sesuai dengan ketentuan yang berlaku.

Mengkoordinasikan pengelolahan barang jaminan sesuai dengan ketentuan yang berlaku dalam rangka menjaga kualitas dan kuantitas barang jaminan.

Mengkoordinasikan pengambilan uang pinjaman, pendapatan sewa modal dan usaha lainnya sesuai dengan ketentuan yang berlaku dalam usaha pengambilan uang perusahaan.

Mengkoordinasikan penyelenggaraan pembukuan transaksi keuangan dan barang jaminan serta memelihara dan merawat kekayaan perusahaan sesuai dengan ketentuan yang berlaku dalam rangka mengamankan harta perusahaan.

Mengkoordinasikan penyelenggaraan tata usaha dan pelaporan kegiatan operasional cabang sesuai dengan ketentuan yang berlaku agar tercipta tertib administrasi cabang.