BAB I PENDAHULUAN

A. Latar Belakang

Bidang keuangan merupakan bidang yang sangat penting dalam perusahaan. Banyak perusahaan yang berskala besar atau kecil, akan mempunyai perhatian besar di bidang keuangan, karena dari bidang tersebut juga dapat mengevaluasi apakah kebijakan yang ditempuh suatu perusahaan sudah tepat atau belum, terutama dalam perkembangan dunia usaha yang semakin maju, persaingan antara satu perusahaan dengan perusahaan lainnya semakin ketat, belum lagi kondisi perekonomian yang tidak menentu menyebabkan banyaknya perusahaan yang tiba-tiba mengalami kebangkrutan karena faktor keuangan yang tidak sehat. Oleh karena itu, agar perusahaan dapat bertahan atau bahkan bisa tumbuh dan berkembang perusahaan harus mencermati kondisi keuangannya supaya meningkatkan kinerja keuangan perusahaan. Maka diperlukan analisis yang tepat untuk merealisasikannya.

Salah satu alat yang dapat dipakai untuk menilai kinerja perusahaan adalah laporan keuangan. Laporan keuangan merupakan hasil pengumpulan dan pengolahan data keuangan yang disajikan dalam bentuk laporan keuangan atau ikhtisar lainnya yang sehingga dapat digunakan untuk membantu para pemakai di dalam menilai kinerja perusahaan sehingga dapat mengambil keputusan yang

Analisis keuangan pada dasarnya ingin melihat prospek dan risiko perusahaan. Prospek bisa dilihat dari tingkat keuntungan (profitabilitas) dan risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan. (Hanafi, 2005:21).

tepat. Laporan keuangan digunakan oleh manajer untuk meningkatkan kinerja, oleh kreditor untuk mengevaluasi kemungkinan dibayarnya pinjaman, dan oleh pemegang saham untuk meramalkan laba, deviden dan harga saham.

Ada beberapa metode analisis yang digunakan dalam menganalisis laporan keuangan, salah satu diantaranya adalah metode analisis rasio keuangan, yaitu metode analisis dengan cara menghubungkan dan membandingkan pos-pos yang terdapat di dalam laporan keuangan. Dari analisis rasio ini akan dapat diperoleh gambaran tentang keadaan keuangan perusahaan seperti kondisi likuiditas, solvabilitas, profitabilitas, leverage, dan sebagainya dari perusahaan yang bersangkutan. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara utang dan modal, antara kas dan total aset, dan sebagainya (Syafri, 2009: 297).

Analisis laporan keuangan akan memberikan hasil yang terbaik jika digunakan dalam suatu kombinasi untuk menunjukkan suatu perubahan kondisi keuangan atau kinerja operasional selama periode tertentu, lebih lanjut dapat memberikan gambaran trend dan pola perubahan, yang pada akhirnya bisa memberikan indikasi adanya risiko dan peluang bisnis (Kuncoro dan Suhardjono, 2002:557).

Menurut Munawir (2007:31), dalam menganalisis dan menilai posisi keuangan dan potensi atau kemajuan-kemajuan perusahaan, faktor yang paling utama untuk mendapatkan perhatian oleh penganalisa adalah; (1) Likuiditas, (2) Solvabilitas, (3) Rentabilitas atau Profitabilitas, dan (4) Stabilitas Usaha. Hal ini

disebabkan karena rasio likuiditas memberikan gambaran tentang kemampuan perusahaan tersebut untuk membayar utang jangka pendek yang segera jatuh tempo, dan rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi). Sedangkan kemampuan perusahaan untuk memperoleh laba pada suatu periode tertentu dapat dilihat dari tingkat profitabilitas perusahaan yang bersangkutan.

Laporan keuangan bagi para kreditur dan orang-orang yang berkepentingan dalam laporan keuangan tersebut yang terpenting adalah faktor rentabilitas, karena rentabilitas ini merupakan jaminan yang utama bagi para kreditur tersebut dengan tanpa mengabaikan faktor-faktor lainnya. Betapapun besarnya likuiditas atau solvabilitas suatu perusahaan, kalau perusahaan tersebut tidak mampu menggunakan modalnya secara efisien atau tidak mampu memperoleh laba yang besar, maka perusahaan tersebut pada akhirnya akan mengalami kesulitan keuangan dalam mengembalikan hutang-hutangnya.

Perusahaan untuk meningkatkan kemampuan dalam memperoleh laba maka manajemen perusahaan harus dapat melaksanaakan aktivitasnya dengan efektif. Semakin efektif perusahaan dalam penggunaan aktivanya maka semakin tinggi pula kemampuan perusahaan untuk memperoleh laba. Alat yang digunakan untuk mengukur keefektifan manajemen perusahaan dalam menggunakan aktivanya adalah dengan menggunakan rasio aktivitas.

Return on Equity (ROE) bisa dikatakan sebagai rasio yang paling penting

diberikan perusahaan kepada para pemegang saham. Suatu angka ROE yang bagus akan membawa keberhasilan bagi perusahaan, yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana baru. Hal itu juga memungkinkan perusahaan untuk berkembang, menempatkan kondisi pasar yang sesuai, dan pada gilirannya akan memberikan laba yang lebih besar. Semua hal tersebut dapat menciptakan nilai yang tinggi dan pertumbuhan yang berkelanjutan atas kekayaan para pemiliknya (Walsh, 2004:56).

Analisis dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kinerja perusahaan dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio. Jenis analisis bervariasi sesuai dengan kepentingan pihak-pihak yang melakukan analisis.

Ada dua perusahaan perkebunan milik Negara yang ada di Propinsi Sumatera Utara yang memiliki luas lahan terbesar yaitu PT. Perkebunan Nusantara III (PTPN III), dan PT. Perkebunan Nusantara IV (PTPN IV). PTPN III (Persero) merupakan salah satu Badan Usaha Milik Negara (BUMN) yang termasuk pada perusahaan yang memiliki laba paling tinggi pada saat sekarang ini. Komoditi-komoditi utama dari perseroan ini adalah kelapa sawit, karet dan kakao dengan luas lahan ±160.000Ha. Sedangkan PTPN IV dengan luas lahan ±175.245Ha yang mengusahakan komoditi kelapa sawit, kakao dan teh (Sumber: Pusat Informasi BUMN Perkebunan).

Penelitian Mahdi (2009) tentang analisis keuangan PTPN III menyimpulkan bahwa pihak manajemen perusahaan mempunyai kemampuan untuk menciptakan peningkatan nilai perusahaan. Hal ini terlihat dari adanya peningkatan pendapatan usaha yang cukup baik yang juga mempengaruhi dalam memperoleh laba walaupun juga terjadi peningkatan biaya dan perusahaan telah menghasilkan return yang melebihi biaya modal yang harus ditanggung perusahaan.

Irma (2009) meneliti tentang analisis kinerja keuangan PTPN IV. Meyimpulkan bahwa PTPN IV kurang mampu memaksimalkan dalam penggunaan aktiva dan modal perusahaan, sehingga mengakibatkan perusahaan tidak dapat menekan biaya modalnya dan juga dalam memaksimalkan laba perusahaan.

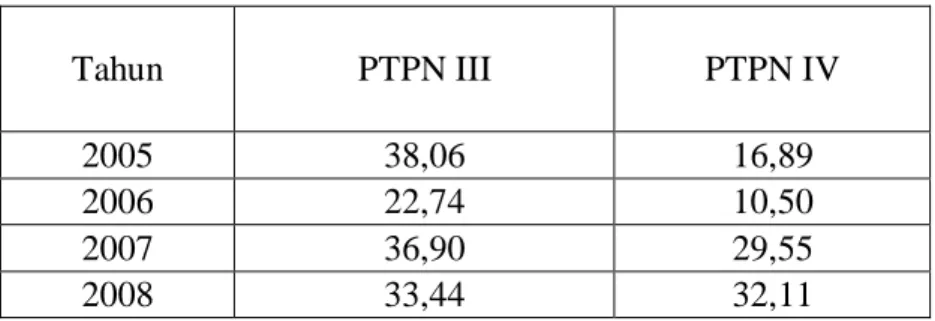

Penelitian pendahuluan menemukan perbedaan pada tingkat ROE pada PTPN III dan PTPN IV selama periode 2005-2008. Dalam penelitian ini, tahun 2005 diambil sebagai tahun dasar (tahun pembanding).

Tabel 1.1 ROE

PTPN III dan PTPN IV tahun 2005-2008

Tahun PTPN III PTPN IV

2005 38,06 16,89

2006 22,74 10,50

2007 36,90 29,55

2008 33,44 32,11

Pada Tabel 1 selama kurun waktu 2005-2008 PTPN III lebih efektif dalam pemanfaatan modalnya dibandingkan dengan PTPN IV, hal ini terlihat pada nilai ROE PTPN III yang selama tahun 2005-2008 rata-rata kemampuan perusahaan menghasilkan laba dari modalnya sebesar 32,785%, sedangkan PTPN IV hanya menghasilkan 22,262%.

PTPN III dan PTPN IV memiliki perbandingan lahan yang tidak begitu berbeda, sama-sama berada di Propinsi Sumatera Utara, yang memiliki komoditi utama yang sama yaitu kelapa sawit, dan merupakan PTPN yang memiliki laba terbesar dari PTPN lainnya yang ada di Sumatera Utara. Oleh sebab itu, Berdasarkan dari fenomena yang terjadi, perlu dianalisis lebih dalam laporan keuangan pada PTPN III dan PTPN IV dengan melihat rasio-rasio penggerak lainnya, dilakukan penelitian yang berjudul “Analisis Perbandingan Kinerja Keuangan Perusahaan Perkebunan PT. Perkebunan Nusantara III dan PT. Perkebunan Nusantara IV Pada Periode 2005 – 2008”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka yang menjadi rumusan pokok permasalahan dalam penelitian ini adalah:

1. Bagaimana Perbandingan Rasio Likuiditas antara PT Perkebunan Nusantara III dan PT Perkebunan Nusantara IV selama periode 2005 sampai 2008.

2. Bagaimana Perbandingan Rasio Solvabilitas antara PT Perkebunan Nusantara III dan PT Perkebunan Nusantara IV selama periode 2005 sampai 2008.

3. Bagaimana Perbandingan Rasio Profitabilitas antara PT Perkebunan Nusantara III dan PT Perkebunan Nusantara IV selama periode 2005 sampai 2008.

4. Bagaimana Perbandingan Rasio Aktivitas anatara PT Perkebunan Nusantara III dan PT Perkebunan Nusantara IV selama periode 2005 sampai 2008.

C. Kerangka Konseptual

Kinerja keuangan perusahaan berhubungan mengenai kemampuan keuangan perusahaan dalam melaksanakan fungsinya yaitu sebagai sumber pendanaan dan mengatur semua pendanaan tersebut untuk seluruh kegiatan perusahaan dengan efektif dan efisien. Kinerja keuangan perusahaan tentu saja sangat bergantung dari operasional perusahaan itu sendiri. Dengan kata lain,

makin baik operasional perusahaan, makin baik pula kinerja keuangan perusahaan yang akan tercemin di laporan keuangan. Bagi yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan perusahaan akan dapat diketahui dari laporan keuangan perusahaan yang bersangkutan.

Laporan keuangan merupakan hasil pengumpulan dan pengolahan data keuangan yang disajikan dalam bentuk laporan keuangan atau ikhtisar lainnya yang sehingga dapat digunakan untuk membantu para pemakai di dalam menilai kinerja perusahaan sehingga dapat mengambil keputusan yang tepat. Ada beberapa metode analisis yang digunakan dalam menganalisa laporan keuangan, salah satu diantaranya adalah metode analisis rasio keuangan, yaitu metode analisis dengan cara menghubungkan dan membandingkan pos-pos yang terdapat di dalam laporan keuangan. Rasio keuangan yang sering dipakai untuk menganalisis kinerja keuangan pada perusahaan yakni: rasio likuiditas, rasio solvabilitas, rasio profitabilitas (Sawir, 2005:7).

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan likuid, dan perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan tersebut mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar dari pada hutang lancarnya. Dalam penelitian ini, rasio likuiditas diwakili oleh Quick Ratio, dan Cash Ratio.

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibanya apabila perusahaan dilikuidasi. Dalam penelitian ini, rasio solvabilitas diwakili oleh Debt

to Assets (DTA), dan Debt to Equity (DER).

Rentabilitas atau profitabilitas menggambarakan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah cabang, dan sebagainya. Rentabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan anatara laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan tersebut rendabel. Maka, bagi manajemen atau pihak-pihak lain, rentabilitas yang tinggi lebih penting daripada keuntungan yang besar. Dalam penelitian ini, rasio profitabilitas diwakili oleh

Return on Investment (ROI), dan Return on Equity (ROE).

Rasio Aktivitas merupakan rasio yang digunakan untuk mengukur efektifitas perusahaan dalam menggunakan aktiva yang dimilikinya atau rasio ini digunakan untuk mengukur tingkat efisiensi (efektifitas) pemanfaatan seumber daya perusahaan. Dalam penelitian ini, rasio aktivitas diwakili oleh Fixed Assets

Adapun kerangka konseptual yang menjadi dasar penelitian ini untuk memperbandingkan kinerja keuangan adalah sebagai berikut.

Sumber: Sawir, dimodifikasi Gambar 1.1: Kerangka Konseptual

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian oleh karena jawaban yang diberikan masih berdasar pada teori yang relevan belum berdasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2003:51)

Berdasarkan rumusan masalah dan kerangka pemikiran yang telah diuraikan sebelumnya, maka penelitian mengajukan hipotesis bahwa:

1. Terdapat perbedaaan Rasio Likuiditas yang signifikan antara PT Perkebunan Nusantara III dan PT Perkebunan Nusantara IV selama periode 2005 sampai 2008.

2. Terdapat perbedaaan Rasio Solvabilitas yang signifikan antara PT Perkebunan Nusantara III dan PT Perkebunan Nusantara IV selama periode 2005 sampai 2008 PTPN III Rasio Likuiditas Rasio Solvabilitas Rasio Profotabilitas Rasio Aktivitas PTPN IV Rasio Likuiditas Rasio Solvabilitas Rasio Profotabilitas Rasio Aktivitas

3. Terdapat perbedaaan Rasio Profitabilitas yang signifikan antara PT Perkebunan Nusantara III dan PT Perkebunan Nusantara IV selama periode 2005 sampai 2008

4. Terdapat perbedaaan Rasio Aktivitas yang signifikan antara PT Perkebunan Nusantara III dan PT Perkebunan Nusantara IV selama periode 2005 sampai 2008

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini adalah:

a. Mengetahui dan menganalisis perbedaan Rasio Likuiditas pada PTPN III dan PTPN IV dari tahun 2005 – 2008.

b. Mengetahui dan menganalisis perbedaan Rasio Solvabilitas pada PTPN III dan PTPN IV dari tahun 2005 – 2008.

c. Mengetahui dan menganalisis perbedaan Rasio Profitabilitas pada PTPN III dan PTPN IV dari tahun 2005 – 2008.

d. Mengetahui dan menganalisis perbedaan Rasio Aktivitas pada PTPN III dan PTPN IV dari tahun 2005 – 2008.

2. Manfaat Penelitian

Manfaat penelitian yang diharapkan dari penelitian ini adalah:

a. Bagi perusahaan, dapat memberikan data dan informasi serta gambaran mengenai analisis kinerja keuangan perusahaan ditinjau dari analisis rasio keuangan pada PTPN III dan PTPN IV tahun 2005 - 2008.

b. Bagi penulis, merupakan latihan dan pembelajaran dalam menerapkan teori yang diperoleh sehingga menambah pengetahuan, pengalaman dan dokumentasi ilmiah.

c. Bagi pihak lain, diharapkan dapat memberikan sumbangan pemikiran dalam melakukan penelitian pada masa mendatang khususnya bagi peneliti yang berminat dalam bidang yang serupa.

F. Metode Penelitian 1. Batasan Operasional

Adapun yang menjadi batasan operasional penelitian adalah:

a. Data laporan keuangan keuangan PTPN III dan PTPN IV tahun 2005 – 2008.

b. Variabel-variabel yang diteliti dalam memperngaruhi kinerja perusahaan adalah Rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas, dan Rasio Aktivitas.

2. Defenisi operasional

Berdasarkan pada permasalahan dan hipotesis yang akan diuji, variabel yang akan digunakan dalam penelitian adalah:

a. Likuiditas

Menurut Fred Weston, Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Untuk mengukur likuiditas dalam penelitian ini rasio yang digunakan adalah Quick Ratio, dan Cash Ratio.

Quick Ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva lancar. Quick Ratio dapat dihitung dengan menggunakan rumus.

Quick Ratio =

Cash Ratio merupakan alat yang digunakan untuk mengukur seberapa

besar uang kas yang tersedia untuk membayar hutang. Cash Ratio dapat dihitung dengan menggunakan rumus.

Cash Ratio =

b. Solvabilitas

Rasio solvabilitas merupakan rasio yang digunkan untuk mengukur sejauh mana aktiva perusahaan dibiayai dari hutang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio ini digunkan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi)

Debt to Assets (DTA)

. Untuk mengukur solvabilitas dalam penelitian ini rasio yang digunakan adalah Debt

to Assets (DTA), dan Debt to Equity (DTE).

merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Semakin tinggi rasio ini maka pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahan tidak mampu menutupi utang-utangnya dengan aktiva yang dimilikinya.

Debt to Assets Ratio =

DTA dapat dihitung dengan menggunakan rumus.

Debt to Equity (DTE) merupakan rasio yang digunakan untuk menilai

utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan pinjaman (kreditor) dengan pemilik prusahaan. Dengan kata lain rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Bagi bank (kreditor) semakin besar rasio ini maka akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan.

DTE

Debt to Equity Ratio =

dapat dihitung dengan menggunakan rumus.

c. Profitabilitas

Rasio profitabilitas merupakan rasio ntuk menilai kemampuan perusahaan dalam mencari laba. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan. Untuk mengukur profitabilitas dalam penelitian ini rasio yang digunakan adalah Return on Investment (ROI), dan

Return on Equity (ROE).

Return on Investment (ROI) adalah rasio yang menunjukkan hasil (return)

atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan ukuran tentang efektivitas manajemen dalam mengelola investasinya. ROI dapat dihitung dengan menggunakan rumus.

ROI =

Return on Equity (ROE) merupakan rasio untuk mengukur laba bersih

sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. ROE dapat dihitung dengan menggunakan rumus.

d. Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat juga dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan. Untuk mengukur aktivitas dalam penelitian ini rasio yang digunakan adalah Fixed Assets Turn Over, dan Total

Assets Turn Over.

Fixed Assets Turn Over (FATO) merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode. Dengan kata lain rasio ini untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap dengan sepenuhnya atau belum.

Fixed Asset Turn Over (FATO) =

Total Assets Turn Over (TATO) merupakan rasio yang digunakan untuk

mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap aktiva. Rumus:

3. Tempat dan Waktu Penelitian

Penelitian ini dilakukan dikantor PTPN III, yang beralamat Jln. Sei Batanghari No. 1 Medan, dan PTPN IV, yang beralamat Jln. Letjend Suprapto No. 2 Medan. Waktu penelitian direncanakan dilakukan mulai bulan Mei hingga Juli 2010.

4. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang dipergunakan adalah Laporan Keuangan PTPN III dan PTPN IV dari tahun 2005 hingga 2008 yang terdiri dari Laporan Laba-Rugi, Neraca dan gambaran umum perusahaan yang diperoleh dari PTPN III dan PTPN IV Medan.

5. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung berupa literatur, jurnal, penelitian terdahulu, serta laporan keuangan. Laporan keuangan tahunan PTPN III dan PTPN IV tahun 2005, 2006, 2007, dan 2008.

6. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Analisis Deskriptif

Analisis deskriptif merupakan suatu metode dimana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterprestasikan secara objektif.

b. Pengujian Hipotesis

Pengolahan data dilakukan dengan menggunakan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test). Tujuan dari uji hipotesis yang berupa uji beda dua rata-rata pada penelitian ini adalah untuk menentukan menerima atau menolak hipotesis yang telah dibuat.