34 ABSTRAK

The purpose this article is to determine the effect of the influence of Financing to Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), and Operating Expenses and Operating Income (BOPO) on the Profitability of Islamic Banks in Indonesia (Case Study of Islamic Banks). Independent Period 2016-2020). The sample of this research is Bank Syariah Mandiri. Analysis of the data used to test the hypothesis is to use multiple regression analysis techniques. The findings of this study are that the Financing to Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF) has no effect on ROA, while the ratio of Operating Expenses and Operating Income (BOPO) has an effect on ROA. The managerial implication of this research is to encourage the bank's management to set a strategy to maximize its profitability by considering the capital adequacy ratio, financing risk and liquidity risk.

Keywords – FDR, CAR NPF, BOPO

PENDAHULUAN

Penyebaran Virus Corona telah membawa tantangan dan risiko baru. Sektor ekonomi juga mengalami dampak serius akibat pandemi virus corona. Pembatasan aktivitas masyarakat berpengaruh pada aktivitas bisnis yang kemudian berimbas pada perekonomian. Laporan Badan Pusat Statistik (BPS) menyebutkan bahwa pertumbuhan ekonomi Indonesia pada kuartal II 2020 mengalami penurunan sebesar 5,32 persen. Pada kuartal I 2020, BPS melaporkan bahwa pertumbuhan ekonomi Indonesia hanya tumbuh sebesar 2,97 persen, turun jauh dari pertumbuhan sebesar 5,02 persen pada periode yang sama tahun 2019.

Upaya pemerintah bagi Sekor Perbankan nasional Demi menjaga pertumbuhan ekonomi adalah dengan memberikan stimulus supaya perekonomian dapat

terus bergerak. Dengan dikeluarkannya Peraturan Pemerintah Pengganti Undang-Undang (Perppu) No. 1/2020 tentang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Covid-19 dan atau dalam Rangka Menghadapi Ancaman yang Membahayan Perekonomian Nasional dan atau Stabilitas Sistem Keuangan. Strategi yang dilakukan oleh sektor perbankan karena adanya dampak dari Covid-19 adalah dengan mengamankan kredit – kredit yang existing. Bagaimana

untuk tetap mempertahankan kredit tersebut tetap lancar dan tidak terkena pencadangan utang akibat penunggakan debitur.

PT Bank Syariah Mandiri (BSM) sampai pada pertengahan Tahun 2020 walaupun masih dalam situasi pandemi Covid-19 tetap mencapai kinerja positif yang tercermin dari pertumbuhan laba bersih sebesar 26,58% sebesar Rp. 957 miliar dari tahun 2019. Laba

ANALISIS PENGARUH FDR, CAR, NPF, DAN BOPO TERHADAP PROFITABILITAS BANK SYARIAH DI INDONESIA

(STUDI KASUS BANK SYARIAH MANDIRI PERIODE 2016-2020) Meiske Wenno

Universitas Pattimura [email protected]

35

yang meningkat ditopang oleh pembiayaan dan dana pihak ketiga. Mandiri Syariah mencatatkan pembiayaan sebesar Rp76,66 triliun atau tumbuh 6,18%. Adapun, dana pihak ketiga (DPK) mencapai Rp99,12 triliun atau tumbuh 13,17%. Sedangkan Rasio pembiayaan bermasalah (non performing financing/NPF) gross juga

tercatat turun menjadi 2,51% per Agustus 2020, dari periode yang sama tahun lalu sebesar 2,78%. Adapun rasio NPF net sebesar 0,8%. Strategi BSM adalah dengan pencadangan cukup besar untuk mengcover risiko pembiayaan.

Tahun 2019 PT Bank Syariah Mandiri (BSM) mengalami pertumbuhan laba sebesar 110,67 persen dengan mencetak laba bersih sebesar Rp. 1,27 miliar. sepanjang tahun 2019. Sementara, pada periode yang sama tahun 2018 laba bersih yang dicatatkan BSM adalah senilai Rp605,21 miliar. Pertumbuhan laba bersih diikuti kenaikan nilai aset sebesar 14,19 persen dari Rp98,34 triliun menjadi Rp112,29 triliun. Total liabilitas BSM tercatat tumbuh 14,11 persen dari Rp90,301 triliun menjadi Rp103,046 triliun. Dari sisi kualitas aset, rasio cadangan kerugian penurunan nilai (CKPN) aset keuangan terhadap aset produktif perseroan menurun dari 2,48 persen pada tahun 2018 menjadi 1,89 persen pada tahun 2019. Rasio pembiayaan bermasalah atau non performing financing (NPF) gross tercatat

menurun 0,84 basis poin menjadi 2,44 persen pada akhir tahun 2019 dari 3,28 persen. Begitu juga dengan NPF net yang turun 0,56 basis poin menjadi 1,00 persen dari 1,56 persen. Rasio tingkat pengembalian asset (return on assets/ROA)

juga tumbuh 1,69 persen pada 31 Desember 2019 lebih tinggi dari realisasi periode sama tahun lalu yang sebesar 0,88 persen. Sementara itu, return on equity (ROE)

tumbuh sebesar 15,65 persen yoy. Net operating margin (NOM) meningkat 1,85

persen pada 31 Desember 2019 dibandingkan periode sama tahun lalu. Rasio pembiayaan terhadap simpanan atau financing to deposit ratio (FDR)

menurun dari 77,25 persen di tahun 2018 menjadi 75,54 pada tahun 2019. Kondisi keuangan tersebut juga diikuti dengan penurunan rasio efisiensi. Biaya operasional terhadap pendapatan operasional (BOPO) BSM tercatat sebesar 82,89 persen pada tahun 2019 turun dari realisasi periode sama tahun 2018 sebesar 91,16 persen. Berdasarkan gambaran tersebut maka dilakukan kajian dengan judul Analisis Pengaruh Financing to Deposit Rasio (FDR), Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF), dan Beban

Operasional dan Pendapatan Operasional (BOPO) Terhadap Profitabilitas Bank Syariah Di Indonesia (Studi Kasus Bank Syariah Mandiri Periode 2016-2020).

TINJAUAN PUSTAKA Profitabilitas Perbankan

Menurut Sartono (2001), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan adanya analisa profitabilitas maka akan sangat berguna bagi para investor jangka panjang. Rasio profitabilitas merupakan perbandingan antara laba. Menjaga tingkat profitabilitas merupakan hal yang penting bagi bank karena profitabilitas yang tinggi adalah tujuan utama bagi setiap bank. Jika rasio profitabilitas mengalami peningkatan, maka menunjukkan kinerja bank yang efisien. Profitabilitas sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien. Efisiensi sebuah usaha baru dapat diketahui setelah membandingkan laba yang diperoleh

36

dengan aktiva atau modal yang menghasilkan laba tersebut (Dhika, 2010).

Return on Asset (ROA)

Return on Asset (ROA) merupakan salah satu rasio profitabilitas. Dalam analisis laporan keuangan rasio ini mampu menunjukkan keberhasilan menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan menghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Aset atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah perusahaan menjadi aktivaaktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan. ROA adalah rasio yang digunakan mengukur kemampuan bank menghasilkan keuntungan secara relative dibandingkan dengan total assetnya atau ukuran untuk menilai seberapa besar tingkat pengembalian dari asset perusahaan (Rudy, 2000:32). Dalam kerangka penilaian kesehatan bank, BI akan menentukan bank itu sehat apabila bank memiliki ROA diatas 1,215% menurut SK DIR BI No. 30/12/KEP/DIR dan SEBI No. 30/3/UPPB masing-masing tanggal 30 April 1997 (Defri, 2012). Jumlah modal bank mempengaruhi kemampuan bank memperoleh keuntungan. Untuk mengukur kemampuan bank memperoleh keuntungan dapat digunakan berbagai ukuran, salah satunya adalah return on asset (ROA).

𝑅𝑂𝐴 =𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥100%

Financing to Deposit Ratio (FDR)

Rasio Financing to Deposit Ratio (FDR) digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau

kewajiban yang sudah jatuh tempo. Rasio ini menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Semakin besar pembiayaan maka pendapatan yang diperoleh juga akan naik, karena pendapatan naik secara otomatis laba juga akan mengalami kenaikan. Dengan kata lain seberapa jauh pemberian pembiayaan kepada nasabah dapat mengimbangi kewajiban bank untuk segera memnuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan pembiayaan.

𝐹𝐷𝑅 =𝑇𝑜𝑡𝑎𝑙 𝑃𝑒𝑚𝑏𝑖𝑎𝑦𝑎𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐷𝑎𝑛𝑎 𝑥100%

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengkontrol risiko-risiko yang timbul dapat berpengaruh terhadap besarnya modal (Wardana, 2015). Berdasarkan ketentuan Bank Indonesia yang mengacu pada standar internasional yang ditetapkan oleh Bank of International Satllement, bank dinyatakan sebagai bank sehat harus memiliki CAR paling sedikit 5%. Dengan nilai CAR yang semakin tinggi, maka bank juga akan semakin terjamin dalam melaksanakan operasional usahanya karena memiliki cadangan dana yang lebih baik jika terjadi kerugian yang tidak terduga. Semakin tinggi CAR, ROA suatu bank akan semakin tinggi pula. Hal ini menandakan bahwa hubungan antara CAR searah dengan ROA atau positif. Jika nilai CAR tinggi (sesuai ketentuan BI 8%) berarti bank tersebut mampu membiayai operasional

37

bank, keadaan yang menguntungkan bank tersebut akan memberikan kontribusi yang cukup besar bagi profitabilitas. Dalam menelaah CAR bank syariah, terlebih dahulu harus dipertimbangkan, bahwa aktiva bank syariah dapat dibagi atas: a) Aktiva yang didanai oleh modal sendiri dan/kewajiban atau hutang (wadiah atau qard dan sejenisnya). b) Aktiva yang didanai oleh rekening bagi hasil (Profit and loss Sharing Investment Account) yaitu mudharabah (General Investment Account/mudharabah mutlaqah, Restricted Investment Account / mudharabah muqayyadah). CAR diukur dengan membagi modal dengan aktiva tertimbang menurut resiko (ATMR) berdasarkan PBI No. 10/15/PBI/2008 tanggal 24 September 2008 (Ruslim, 2012)

𝐶𝐴𝑅 =𝑀𝑜𝑑𝑎𝑙 𝐵𝑎𝑛𝑘

𝐴𝑇𝑀𝑅 𝑥100%

Non Performing Financing (NPF)

Non Performing Financing (NPF) merupakan rasio keuangan yang menunjukkan risiko pembiayaan yang dihadapi bank akibat pemberian pembiayaan dan investasi dana bank pada portofolio yang berbeda. Semakin kecil Non

Performing Financing (NPF) maka semakin

kecil pula risiko kredit yang ditanggung pihak bank. Dengan demikian apabila suatu bank mempunyai Non Performing Financing (NPF) yang tinggi, menunjukkan

bahwa bank tersebut tidak professional dalam mengelola kreditnya, sekaligus memberikan indikasi bahwa tingkat risiko atau pemberian kredit pada bank tersebut cukup tinggi searah dengan tingginya Non

Performing Financing (NPF) yang dihadapi

bank.

𝑁𝑃𝐹 = 𝐾𝑟𝑒𝑑𝑖𝑡 𝑦𝑎𝑛𝑔 𝐷𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐾𝑟𝑒𝑑𝑖𝑡 𝑦𝑎𝑛𝑔 𝑑𝑖𝑏𝑒𝑟𝑖𝑘𝑎𝑛𝑥100%

Biaya Operasional Pendapatan Operasional (BOPO

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Rasio Beban Operasional terhadap pendapatan Operasional (BOPO) diukur untuk mengetahui seberapa efisien bank melakukan manajemen operasionalnya. Bank yang efisien dalam menekan biaya operasionalnya dapat mengurangi kerugian akibat ketidakefisienan bank dalam mengelola usahanya sehingga laba yang diperoleh juga akan meningkat. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya sehingga laba semakin tinggi, artiya ROA semakin tinggi.

𝐵𝑂𝑃𝑂 = 𝐵𝑖𝑎𝑦𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙𝑥100%

Gambar. 1. Kerangka Pikir Penelitian + + - - FDR CAR NPF BOPO ROA

38

Dari teori dan kerangka pemikiran di atas, maka hipotesis yang dapat diajukan sebagai jawaban sementara terhadap permasalahan penelitian ini adalah sebagai berikut:

Hipotesis 1 : Financial to Deposit Ratio

(FDR) berpengaruh positif terhadap Profitabilitas (ROA) Bank Mandiri Syariah.

Hipotesis 2 : Capital Adequacy Ratio (CAR)

berpengaruh positif terhadap Prifitabilitas (ROA) Bank Mandiri Syrariah

Hipotesis 3 : Non Performing Financial

(NPF) berpengaruh negatif terhadap Profitabilitas (ROA) Bank Mandiri Syariah.

Hipotesis 4 : Biaya Operasional terhadap

Pendapatan Operasional (BOPO) berpengaruh negatif terhadap Profitabilitas (ROA) Bank Mandiri Syariah.

METODE PENELITIAN

Penelitian ini menggunakan metode kuantitatif dengan jenis penelitian deskriptif. Penelitian ini menjelaskan hubungan kausal antar variabel-variabel yang dipilih melalui pengujian hipotesis. Menurut Indriantoro dan Supomo (2009), penelitian kausal komparatif merupakan tipe penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih. Populasi adalah wilayah generalisisasi yang terdiri atas objek atau subjek yang mempunyai kualitas tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2008). Populasi dalam penelitian ini adalah periode waktu mulai beroperasinya Bank Syariah

Mandiri yaitu pada tahun 1999 hingga saat ini. Sampel merupakan bagian dari populasi yang diteliti dan yang dianggap dapat menggambarkan populasinya. Sampel dalam penelitian ini adalah periode waktu mulai tahun 2016 triwulan I sampai tahun 2020 triwulan III. Alat pengujian yang digunakandalam penelitian ini adalah analisis regresi berganda. Analisis regresi berganda merupakan studi ketergantungan dari satu variabel yang disebut variabel tergantung p-ada satu atau lebih variabel lain yaitu variabel independen dengan tujuan untuk mempertkirakan dan atau meramalkan nilai rata-rata dari variabel tidak bebas apabila nilai variabel independen sudah diketahui. Uji asumsi klasik yang meliputi uji normalitas, uji heterokedastisitas, uji multikolinieritas, dan uji autokorelasi. Serta uji hipotesis yang meliputi pengujian parsial, dan koefisien determinasi.

HASIL ANALISIS DAN PEMBAHASAN Uji Normalitas

Menurut Imam Ghozali (2011:16) model regresi dikatakan berdistribusi normal jika data ploting (titik-titik) yang menggambarkan data sesungguhnya mengikuti garis diagonal. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Pengujian normalitas dapat dilakukan dengan menggunakan grafik P-Plot. Hasil dari uji normalitas bisa dilihat pada gambar berikut

39

Gambar 2. Grafik P-Plot, Uji Normalitas Berdasarkan gambar di atas, maka dapat

disimpulkan bahwa model regresi dalam penelitian ini berdistribusi normal.

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas (Ghozali, 2011). Untuk

mendeteksi ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik Scatterplot. Hasil dari uji heteroskedastisitas bisa dilihat pada gambar berikut.

Gambar 3. Uji Heteroskedastisitas

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji dan mengetahui apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Untuk

mendeteksi ada tidaknya multikolinearitas dalam model regresi dilakukan dengan melihat nilai toleran dan nilai Variance Inflation Factor (VIF) yang dapat dilihat dari output SPSS. Menurut Imam Ghozali (2011:107-108) multikolinieritas tidak akan terjadi, jika nilai Toleransi > 0,100 dan nilai VIF < 10,00.

Tabel 1. Hasil Uji Multikolinieritas

Collinearity Statistics Tolerance VIF 0.805 1.242 0.207 4.833 0.175 5.726 0.286 3.499

40

Berdasarkan hasil uji multikolinieritas pada gambar di atas maka dapat disimpulkan bahwa pada penelitian ini tidak terdapat gejala multikolinieritas pada penelitian ini.

Uji Autokorelasi

Menurut Imam Ghozali (2011:111) tidak ada gejala Autokorelasi, jika Durbin Witson terletak antara dua sampai dengan (4 – du). Nilai yang didistribusi nilai tabel DW dengan k = 4 dan N = 19 dan

signifikansi 5%, maka nilai du (0,8588) < DW (1,682) < 4 – du (3,1412) sehingga disimpulkan bahwa tidak ada gejala autokorelasi.

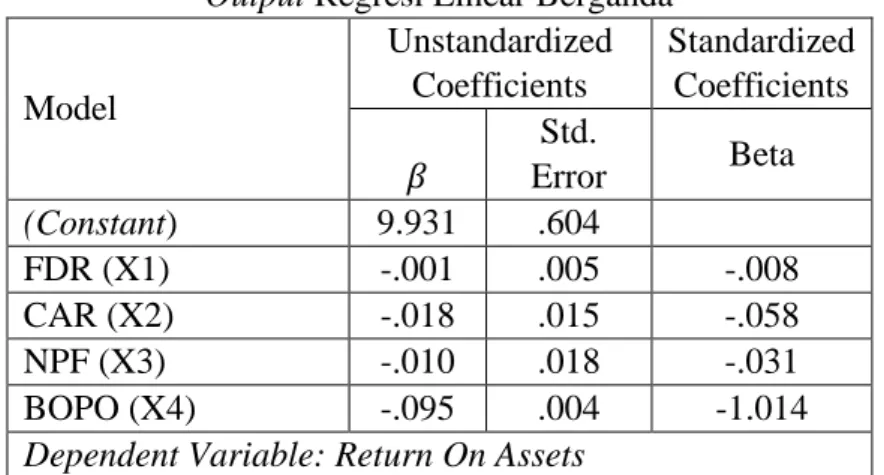

Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengukur pengaruh antara variabel independen (FDR, CAR, NPF dan BOPO) terhadap variabel dependen profitabilitas (ROA).

Tabel 2

Output Regresi Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients 𝛽 Std. Error Beta (Constant) 9.931 .604 FDR (X1) -.001 .005 -.008 CAR (X2) -.018 .015 -.058 NPF (X3) -.010 .018 -.031 BOPO (X4) -.095 .004 -1.014

Dependent Variable: Return On Assets

Sumber: Data diolah SPSS 25, 2020. Berdasarkan tabel 4.6 output regresi

linier berganda maka diperoleh persamaan sebagai berikut:

𝑌 = 9,931 − 0,001 𝑋1 − 0,018𝑋2 − 0,010𝑋3 − 0,095𝑋4 + 0,604𝑒

Hasil dari persamaan regresi tersebut dapat dijelaskan sebagai berikut bahwa nilai konstanta sebesar 9,931 yang berarti bawha apabila nilai Financial to Deposit Ratio (FDR), Capital Adequacy Ratio (CAR), Non

Performing Financial (NPF), dan Biaya

Operasional terhadap Pendapatan Operasional (BOPO) sama dengan nol maka nilai Return On Asset sebesar 9,931. Nilai koefisien variabel Financial to Deposit

Ratio (FDR) sebesar – 0,001. Hal ini dapat

menunjukkan bahwa ketika FDR meningkat sebesar satu persen, maka Return On Asset

(ROA) akan mengalami penurunan sebesar 0,001 dengan asumsi bahwa variabel lainnya konstan atau tetap. Nilai koefisien variabel Capital Adequacy Ratio (X1) sebesar -0,018 hal ini menunjukkan bahwa ketika Capital Adequacy Ratio (CAR) meningkat sebesar satu persen, maka Return

On Asset (ROA) akan mengalami penurunan

sebesar 0,018 dengan asumsi bahwa variabel lainnya konstan atau tetap. Nilai koefisien variabel Non Performing Financial (NPF) sebesar -0,010 yang

menunjukkan bahwa ketika NPF meningkat sebesar satu persen maka ROA akan mengalami penurunan sbebesar 0,010 dengan asumsi bahwa variabel lainnya konstan atau tetap. Dan variabel Biaya Operasional terhadap Pendapatan Operasional (BOPO) memiliki nilai -0,095 yang menunjukkan bahwa ketika BOPO

41

meningkat sebesar satu persen maka ROA akan mengalami penurunan sbebesar 0,095 dengan asumsi bahwa variabel lainnya konstan atau tetap. Sedangka Nilai e sebesar 0,605 berarti bahwa semakin kecil nilai error akan membuat model regresi semakin tepat dalam memprediksi suatu variabel bebas.

Uji Parsial (Uji t)

Uji statistik t digunakan untuk mengukur seberapa jauh pengaruh satu variabel independen secara individu dalam menerangkan variabel dependen (Ghozali, 2011). Selain itu, uji statistik t juga digunakan untuk mengetahui tanda koefisien regresi masing-masing variabel bebas sehingga dapat ditentukan arah pengaruh masing-masing variabel bebas terhadap variabel terikat. Hasil uji parsial ditunjukkan pada tabel 3.

Tabel 3

Hasil Uji Parsial (Uji t)

Model t Sig. 1 (Constant) 16.435 .000 FDR (X1) -.320 .754 CAR (X2) -1.167 .263 NPF (X3) -.570 .578 BOPO (X4) -23.801 .000

Sumber: Output SPSS 25 diolah, 2020 Tabel 3 menunjukkan bahwa variabel

FDR (X1) memiliki signifikan 0,754 > sig.

0,05 dan nilai t hitung sebesar -0,320 kurang dari nilai t tabel sebesar – 2,093 sehingga menolak H1 yang berarti secara parsial FDR tidak berpengaruh terhadap ROA. Variabel CAR (X2) memiliki nilai sifnifikan 0,363 > sig. 0,05 dan nilai t hitung sebesar -1,167 kurang dari nilai t tabel sebesar -2,093 yang sehingga Hipotesis 2 ditolak yang berari CAR tidak berpegaruh terhadap ROA. Variabel NPF (X3) memiliki signifikan 0.578 > sig. 0.05 dan nilai t hitung sebesar -0,570 kurang dari nilai t tabel sehingga menolak hipotesis 3 yang berarti NPF tidak berpengaruh terhadap ROA. Variabel BOPO (X4) memiliki signifikan sebesar 0,000 < sig.0,05 dan nilai t hitung sebesar -23,801 lebih besar dari nilai t tabel -2,093 sehingga hipotesis 4 diterima yang berarti

BOPO berpengaruh negatif untuk memprediksi ROA pada Bank Mandiri Syariah.

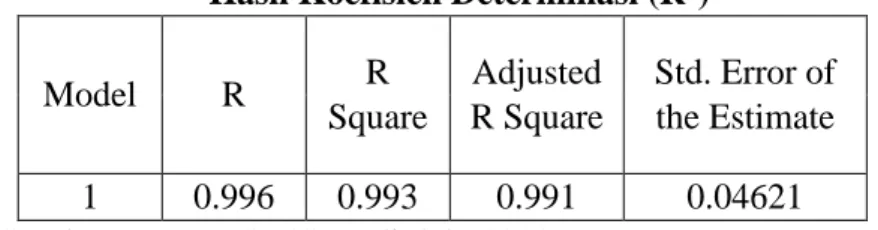

Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model menerangkan variasi variabel independen. Nilai koefisien determinasi (R2) mendekati

satu berarti variabel-variabel independennya menjelaskan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali, 2011). Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Hasil perhitungan dari koefisien determinasi ditunjukkan pada tabel 4.

42 Tabel 4

Hasil Koefisien Determinasi (R2)

Model R R Square Adjusted R Square Std. Error of the Estimate 1 0.996 0.993 0.991 0.04621

Sumber: Output SPSS 25 diolah, 2020 Tabel 4 menunjukkan nilai R sebesar

0,996 dan nilai R2 sebesar 0,993 atau 99,3%. Nilai ini menunjukkan bahwa korelasi atau hubungan antara variabel dependent dengan variabel independent sangat kuat karena 0,996 > 0,05. Variabel FDR, CAR, NPF dan BOPO mampu memprediksi variabel ROA sebesar 99,3%, sedangkan sisanya yaitu 0,7% dipengaruhi oleh variabel lain yang tidak diteliti.

Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk menguji pengaruh FDR (X1), CAR (X2), NPF (X3) dan BOPO (X4) terhadap profitabilitas (ROA) pada Bank Mandiri Syariah periode tahun 2016-2020. Berdasarkan hasil analisis, maka pembahasan mengenai hasil penelitian adalah sebagai berikut:

Hasil Uji Hipotesis Pengaruh FDR (X1) terhadap ROA (Y)

Dari hasil penelitian diperoleh koefisien regresi sebesar -0,001, menunjukkan bahwa jika FDR meningkat satu persen maka

Return On Assets akan turun sebesar 0,001

dengan asumsi variabel bebas yang lain konstan. Sedangkan nilai signifikan sebesar 0,754 lebih besar dari pada 0,05 dan t hitung > t tabel yang berarti tidak ada pengaruh antara CAR dan ROA pada Bank Mandiri Syariah. Hal ini menunjukkan nilai FDR

yang tinggi tidak mempengaruhi perolehan pendapatan BSM karena semakin besar FDR maka semakin besar penyaluran dana dalam bentuk pembiayaan dibanding dengan simpanan masyarakat di bank, maka semakin besar resiko yang ditanggung bank. Hal ini terkait apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya. Hal inilah yang menyebabkan menurunnya profitabilitas dalam hal ini ROA pada Bank Syariah Mandiri. Namun dalam penelitian ini penurunan nilai FDR tidak berpengaruh signifikan terhadap perubahan nilai ROA. Penurunan nilai ROA jika dilihat dari pengaruh FDR tidak mengalami penurunan yang drastis, karena dalam pengembalian nilai aset ternyata tidak hanya dilihat dari nilai FDR saja namun juga dilihat dari faktor lain seperti Profit Margin, Perputaran Total Aktiva (Total Asset Turnover), ekuitas dan rasio hutang yang tidak diteliti dalam penelitian ini. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Hakim dan Rafsanjadi (2016) yang menyimpulkan bahwa FDR tidak berpengaruh terhadap ROA pada Bank Umum Syariah.

Hasil Uji Hipotesis Pengaruh Capital Adequacy Ratio (X2) terhadap Return On Assets (Y)

43

Dari hasil penelitian diperoleh koefisien regresi sebesar -0.018 menunjukkan bahwa jika Capital Adequacy Ratio meningkat satu persen maka Return On Assets akan turun sebesar 0,018. Sedangkan nilai signifikan variabel Capital Adequacy Ratio lebih besar dari 0,05 yaitu 0,263 atau (0,263 > 0,05) yang berarti tidak ada pengaruh antara CAR dan ROA pada Bank Mandiri Syariah. Hal ini menunjukkan nilai variabel CAR tidak berpengaruh terhadap ROA Bank Syariah Mandiri. Semakin tinggi CAR tidak menjadi tolak ukur bank untuk memperoleh ROA yang tinggi. Tidak berpengaruhnya CAR karena aturan Bank Indonesia yang mensyaratkan CAR minimal 8% yang mengakibatkan bank-bank selalu berusaha menjaga agar CAR yang dimilikinya sesuai ketentuan. Hasil penelitian hasil penelitian yang dilakukan oleh Hakiim dan Rafsanjani (2016) menyimpulkan bahwa CAR tidak berpengaruh terhadap ROA pada Bank Syariah.

Hasil Uji Hipotesis Pengaruh Non Performing Financial (X3) terhadap Return On Assets (Y)

Dari hasil penelitian diperoleh koefisien regresi sebesar -0,010, menunjukkan bahwa jika Non Performing Financial meningkat satu persen maka Return On Assets akan turun sebesar 0,010 dengan asumsi variabel bebas yang lain konstan.. Sedangkan nilai signifikan variabel NPF lebih besar dari 0,05 yaitu 0,578 atau (0,578 > 0,05) yang berarti tidak ada pengaruh antara NPF dan ROA pada Bank Mandiri Syariah. Hal ini menunjukkan bahwa semakin besar NPF akan berdampak pada penurunan Profitabilitas. NPF yaitu rasio yang digunakan untuk mengetahui pembiayaan yang bermasalah terkait dengan kemungkinan bahwa pada saat jatuh tempo

debitur dana gagal memenuhi kewajibannya terhadap bank, sehingga perlu adanya kehati-hatian pihak bank dalam menjalankan fungsinya. Risiko berupa kesulitan pengembalian pembiayaan oleh debitur dengan jumlah yang cukup besar dapat mempengaruhi kinerja bank. Terdapatnya pembiayaan bermasalah tersebut menyebabkan pembiayaan yang disalurkan banyak yang tidak memberikan hasil. Tingginya NPF juga mengakibatkan munculnya pencadangan yang lebih besar, sehingga pada akhirnya modal bank menjadi berkurang. Besarnya NPF menjadi salah satu penghambat tersalurnya pembiayaan perbankan. Peningkatan pembiayaan bermasalah ini menimbulkan pembentukan cadangan pembiayaan bermasalah ini menjadi semakin besar. Kerugian pembiayaan merupakan biaya yang berarti menurunkan laba. Tingginya nilai NPF dapat berdampak pada kesehatan bank. Semakin besar NPF maka semakin besar pula kerugian yang dialami bank, yang kemudian akan mengakibatkan berkurangnya keuntungan bank. Keuntungan yang berkurang akan mengakibatkan total asset bank tersebut juga ikut berkurang. Hasil penelitian ini konsisten dengan hasil penelitian Nugroho (2011) menyatakan bahwa NPF berpengaruh negatif signifikan terhadap ROA.

Hasil Uji Hipotesis Pengaruh Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Return On Assets (Y)

Dari hasil penelitian diperoleh koefisien regresi sebesar -0,095, menunjukkan bahwa jika BOPO meningkat satu persen maka

Return On Assets akan turun sebesar 0,095.

44

sebesar 0,000 < 0,05 yang berarti terdapat pengaruh BOPO dan ROA. Dari hasil perhitungan ini maka hipotesis ketiga yang menyatakan bahwa BOPO memiliki pengaruh yang signifikan terhadap profitabilitas Bank Mandiri Syariah diterima. Hasil ini didukung oleh penelitian yang dilakukan oleh Mawardi (2005), Puspitasari (2009), Restiyana (2011), Widianata (2012) dan Fahmy (2013) yang juga menyatakan bahwa BOPO memiliki pengaruh negatif dan signifikan terhadap ROA. Menurut Siamat (2005) BOPO ini sering digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Dengan demikian meningkatnya BOPO maka efisiensi perbankan akan menurun. Kenapa BOPO dapat menjadi penilaian efisiensi perbankan karena nilai BOPO diperoleh dari biaya operasional terhadap pendapatan operasional bank. Jadi apabila nilai BOPO tinggi otomatis nilai biaya operasional bank tersebut besar dan pendapatannya rendah. Besarnya BOPO dapat disebabkan juga dari tingginya biaya dana yang dihimpun dan rendahnya pendapatan bunga dari penanaman dana. Oleh karena itu kenapa BOPO ini memiliki hubungan negatif terhadap ROA.

KESIMPULAN

Simpulan penelitian ini adalah sebagai berikut. Pertama berdasarkan hasil analisis regresi linier berganda terhadap variabel

Financing to Deposit Rasio (FDR), Capital

Adequacy Ratio (CAR), Non Performing

Financing (NPF) dan ROA maka ditemukan

hasil bahwa Financing to Deposit Rasio (FDR), Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF) tidak

berpengaruh terhadap ROA, sedangkan rasio Beban Operasional dan Pendapatan Operasional (BOPO) berpengaruh terhadap ROA. Implikasi manajerial dari penelitian ini adalah mendorong pihak manajemen bank untuk menetapkan strategi guna memaksimalkan profitabilitasnya dengan mempertimbangkan rasio kecukupan modal, risiko pembiayaan dan risiko likuiditas. Sedangkan keterbatasan penelitian hanya menggunakan satu jenis bank, untuk penelitian selanjutnya sebaiknya menggunakan keseluruhan bank syariah di Indonesia.

DAFTAR PUSTAKA

Bambang Supomo, dan Indriantoro, Nur, 2009, Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, BPFE, Yogyakarta.

Budi Ponco, “Analisis Pengaruh CAR, NPL, BOPO, NIM, dan LDR Terhadap ROA (Studi Kasus Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2004- 2007)”, (Semarang: Universutas Diponegoro, 2008), hlm 22

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang: UNDIP

Kuntari Dasih. 2014. Skripsi.

Pengaruh Rasio Keuangan Terhadap Return On Asset Perbankan (Studi pada Bank Umum yang Terdaftar di Bursa Efek Indonesia Periode 2007-2013). Yogyakarta

: Fakultas Ekonomi Universitas Negeri Yogyakarta. Hlm. 29. (Tidak Diterbitkan)

Muhammad. Akuntansi Syariah (Teori

& Praktik untuk Perbankan Syariah).

Cetakan Pertama. Sekola Tinggi Ilmu Manajemen YKPN. 2013. hlm 423

Rahma, D., Dhika. 2010. Faktor-Faktor Yang Mempengaruhi Profitabilitas

45

Bank Syariah Di Indonesia, Skripsi, Universitas Deponegoro, Semarang.

Riyadi, Selamet. Banking Assets And Liability Management, Edisi Ketiga. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. 2006. Hlm. 161.

Ruslim. 2012. “Analisis Pengaruh Capital Adequancy Ratio (CAR), Non Performing Loan (NPL), dan Loan to Deposit Ratio (LDR) Terhadap Return On Asset (ROA) Pada Bank Umum Syariah Yang Terdaftar Di Bank Indonesia”

Sugiyono, 2009, Metode Penelitian Bisnis, Alfabeta, Bandung

Wardana, I Putu Arya Ditha; Sudiartha, Gede Mertha. Pengaruh Likuiditas, UKURAN Perusahaan, Risiko Bisnis Dan Usia Perusahaan Terhadap Struktur Modal Pada Industri Pariwisata Di Bursa Efek Indonesia Periode 2010-2013. E-Jurnal Manajemen, [S.l.], v. 4, n. 6, june 2015. ISSN 2302-8912