ANALISIS LEADING INDICATOR UNTUK BUSINESS CYCLE

INDONESIA

OLEH MELA SETIANA

H14102115

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

RINGKASAN

MELA SETIANA. H14102115. Analisis Leading Indicator untuk Business Cycle Indonesia (dibimbing oleh HERMANTO SIREGAR).

Perekonomian suatu negara yang naik turun (business cycle) sepanjang waktu membuat para pelaku usaha seperti investor dan pemerintah membutuhkan kepastian akan kestabilan kondisi perekonomian negara di masa depan agar para investor dapat merencanakan kegiatan usahanya dan menghindari kebangkrutan, sedangkan pemerintah sebagai pembuat kebijakan (policy maker) dapat membuat kebijakan yang lebih terarah. Salah satu solusinya dengan menggunakan Composite Leading Index (CLI) yang diyakini kemampuannya sebagai alat peramalan yang dapat dipercaya.

Pembentukan CLI Indonesia selama ini terhambat karena beberapa sebab, antara lain : tidak dimilikinya software untuk mengolah data, keterbatasan dalam penyediaan data, serta masih terbatasnya pemilihan seri acuan menggunakan single series daripada multiple series. Saat ini, Indonesia melalui Bank Indonesia bekerjasama dengan lembaga internasional OECD, dan melakukan pelatihan dengan Cabinett-office Jepang dalam mengembangkan konsep pembentukan CLI.

Tujuan dari penelitian ini adalah untuk menghitung CLI Indonesia dengan menggunakan dua seri acuan, yaitu PDB dan IPI, membandingkan hasil analisis keduanya, dimana proses pembentukan CLInya menggunakan konsep yang dikembangkan OECD. Selain itu, mengidentifikasi variabel-variabel ekonomimakro yang digunakan dalam penelitian ini ke dalam tiga jenis business cycle indicator (BCI), yaitu leading, lagging, dan coincident indicator. Setelah CLI dibentuk, maka kinerjanya dievaluasi terhadap pergerakan siklikal seri acuan.

Metode yang digunakan untuk membentuk CLI dalam penelitian ini adalah metode OECD. Proses penghilangan unsur musiman dan irregular menggunakan program seasonally adjusted, dan estimasi trend dilakukan menggunakan metode Hodrick-Prescott filter. Kedua program ini terdapat dalam software Eviews. Penentuan titik balik mengacu pada prosedur Bry-Boschan, sedangkan penentuan kriteria BCI dilakukan melalui analisis visual grafik dan hasil analisis korelasi silang.

Hasil penelitian ini menunjukkan bahwa ada lima titik balik dalam PDB, yang terdiri dari tiga titik lembah dan dua titik puncak, sehingga untuk PDB terdapat dua siklus panjang dengan masing-masing durasi siklus adalah 16 dan 23 triwulan. Sementara untuk IPI, terdapat enam titik balik, yang terdiri dari tiga titik lembah dan tiga titik puncak, sehingga untuk IPI juga terdapat dua siklus panjang dengan masing-masing durasi siklus 18 dan 13 triwulan. Dilihat dari pergerakan siklikalnya, titik balik IPI terjadi lebih dulu daripada titik balik PDB, berarti dapat disimpulkan bahwa IPI merupakan leading bagi PDB.

Dari 18 variabel yang dianalisis, hanya ada sembilan yang tergolong sebagai leading indicator untuk PDB, yaitu: M1, nilai tukar, indeks harga saham

gabungan, impor non migas, total impor, impor barang konsumsi, produksi nikel, impor bahan baku, dan ekspor kayu lapis. Hanya ada dua variabel yang termasuk sebagai leading indicator IPI, yaitu: impor barang konsumsi dan produksi nikel.

CLI yang dibentuk dari kumpulan leading indicators baik untuk PDB maupun IPI terlihat mampu mengikuti pergerakan siklikal dari masing-masing seri acuannya. Kemampuan prediksi CLI untuk PDB mempunyai kisaran jarak 1.2 triwulan s/d 7.4 triwulan. CLI IPI memiliki kemampuan prediksi antara 2.4 triwulan s/d 5.8 triwulan.

Berdasarkan hasil penelitian, meskipun CLI yang dibentuk mampu mengikuti pergerakan siklikal dari seri acuan, tetapi nilai koefisien korelasi untuk kedua CLI masih rendah, hanya sekitar 0.50 yang berarti masih membutuhkan penelitian lanjutan. Kinerja dari komposit ini perlu terus diuji dengan data terbaru untuk dinilai tingkat kerelevanannya dengan kondisi perekonomian yang terus berubah Sangat diharapkan bagi lembaga pemerintah maupun swasta dapat terus bekerja sama dengan lembaga atau universitas untuk mengembangkan metodologi pembentukan CLI yang lebih balik dan hasilnya yang dapat lebih dipercaya keakuratannya dengan software yang mudah diperoleh dan diaplikasikan untuk perekonomian Indonesia.

Pemerintah sebagai otoritas fiskal dan Bank Indonesia sebagai otoritas moneter dapat bekerja sama membuat kebijakan yang memperhatikan leading indicators. Seperti jika BI menjaga agar nilai tukar rupiah tidak terlalu berfluktuasi, maka kegiatan perdagangan luar negeri bisa berjalan baik, didukung oleh kebijakan dari pemerintah agar kegiatan ekspor bisa meningkat, seperti memudahkan perizinan dan pemberian kredit kepada pengusaha ekspor.

ANALISIS LEADING INDICATOR UNTUK BUSINESS CYCLE

INDONESIA

Oleh MELA SETIANA H14102115 SkripsiSebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini, dengan judul “Analisis Leading Indicator untuk Business Cycle Indonesia”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Topik mengenai business cyle sangat menarik untuk dikaji, dan leading indicator sebagai bagian dari jenis business cycle indicator (BCI) diyakini memiliki kemampuan sebagai alat peramalan yang dapat dipercaya, sehingga dapat memprediksi arah pergerakan perekonomian negara untuk beberapa waktu ke depan. Hal ini akan sangat bermanfaat bagi para pelaku bisnis, pemerintah, dan juga bagi masyarakat umum. Karena alasan itulah, penulis tertarik untuk melakukan penelitian dengan topik tersebut, dan juga dikarenakan penelitian mengenai topik business cycle ini belum banyak dilakukan di Indonesia.

Penulis menyadari penulisan skripsi ini tidak akan dapat diselesaikan tanpa adanya bantuan, bimbingan dan dukungan baik secara moril maupun materil dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan rasa terima kasih kepada :

1. Dr. Ir. Hermanto Siregar, MEc, yang telah memberikan bimbingan dan arahan baik secara teknik maupun teoritis dalam proses pembuatan skripsi ini sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

2. Dr. Ir. Noer Azam Achsani, MSc yang telah menguji hasil karya ini. Semua saran dan kritikan beliau merupakan hal yang sangat berharga dalam penyempurnaan skripsi ini.

3. Syamsul Hidayat Pasaribu, SE, MSi, atas perbaikan tata cara penulisan skripsi ini. Meskipun demikian, segala kesalahan yang terjadi dalam penelitian ini sepenuhnya merupakan tanggung jawab penulis.

4. Kedua orang tua penulis, yang selalu ada saat penulis membutuhkan, kesabaran dan dorongan mereka sangat besar artinya dalam proses penyelesaian skripsi ini. Mas Ipung, yang tanpa lelah dan selalu bersedia memberi bantuan, masukan, dan motivasi kepada penulis.

5. Yati Nuryati, Spi, MSi, atas kebaikannya untuk mengajarkan penulis dalam proses pengolahan data.

6. Siti Masyitho, yang telah bersedia menjadi pembahas dalam seminar hasil penelitian skripsi penulis dan banyak memberikan masukan yang sangat bermanfaat.

7. Teman-teman seperjuangan, Ulan dan Diana, terima kasih atas kebersamaan, diskusi, saran, kritik, dan segala bentuk bantuan yang telah diberikan dengan ikhlas.

8. Peserta seminar hasil penelitian skripsi penulis, atas masukan, saran dan kritik yang sangat membantu penulis dalam penyempurnaan penulisan skripsi ini. 9. Sahabat dan teman-teman penulis, atas segala dukungan dan bantuan bahkan

tanpa diminta saat penulis membutuhkan, serta pihak-pihak lain yang telah sangat membantu dalam penyelesaian skripsi ini namun tidak bisa penulis sebutkan satu persatu.

Akhirnya penulis berharap, semoga skripsi ini dapat bermanfaat bagi pihak yang membacanya. Penulis menyadari bahwa dalam skripsi ini memiliki banyak kekurangan, oleh karena itu penulis sangat mengharapkan saran dan kritik yang membangun untuk kesempurnaan tulisan ini.

Bogor, Juli 2006

Mela Setiana H14102115

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Juli 2006

Mela Setiana H14102115

DAFTAR ISI

Halaman

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv DAFTAR SINGKATAN ... vi I. PENDAHULUAN ... 1 Latar Belakang ... 1 Perumusan Masalah ... 5 Tujuan Penelitian ... 8 Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA ... 10

Pertumbuhan Ekonomi ... 10

Definisi Business Cycle ... 11

Fluktuasi Ekonomi ... 13

2.3.1. Real Business Cycle ... 13

2.3.2. Teori Ekonomi New Keynessian ... 15

Business Cycle Indicator ... 16

2.4.1. Leading Indicator ... 17

2.4.2. Lagging Indicator ... 17

2.4.3. Coincident Indicator ... 18

Karakteristik Hubungan Indikator dalam Business Cycle ... 18

Teknik Analisis Siklikal ... 19

2.6.1. Classical Cycle Analysis ... 20

2.6.2. Growth Cycle Analysis ... 20

2.6.3. Growth Rate Cycle Analysis ... 22

Penelitian Terdahulu ... 22

III. METODE PENELITIAN ... 28

Jenis dan Sumber Data ... 28

Metode Analisis Data ... 30

3.2.1. Pembentukan CLI Berdasarkan Metode OECD ... 30

3.2.2. Kategori Volatilitas ... 42

3.2.3. Penentuan Kategori Jenis Indikator ... 43

IV. TINJAUAN SINGKAT PEMBENTUKAN CLI ... 46

Pembentukan CLI di Luar Negeri ... 46

Pembentukan CLI di Indonesia ... 47

V. HASIL DAN PEMBAHASAN ... 53

Pola dan Karakteristik Indikator Business Cycle ... 53

5.1.1. Karakteristik dan Titik Balik PDB ... 54

5.1.2. Karakteristik dan Titik Balik IPI ... 59

5.1.3. Perbandingan Seri Acuan PDB dan IPI ... 64

Pemilihan dan Karakteristik Kandidat Komponen ... 65

5.2.1. Perbandingan Terhadap PDB ... 66

5.2.2. Perbandingan Terhadap IPI ... 69

5.2.3. Keterkaitan Kandidat dengan Seri Acuan ... 72

5.3. Pembentukan CLI Indonesia ... 74

5.3.1. CLI untuk PDB ... 74

5.3.2. CLI untuk IPI ... 77

5.4. Evaluasi Indeks Komposit... 79

5.5. Dokumentasi Fakta Empirik Business Cycle ... 81

5.5. Perbandingan dengan Hasil Penelitian Sebelumnya ... 83

VI. KESIMPULAN DAN SARAN ... 88

Kesimpulan ... 88

Saran ... 89

Saran Penelitian Selanjutnya ... 91

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

Nomor Halaman

1. Indikator Dasar Makroekonomi Indonesia 1992-2004 ... 2

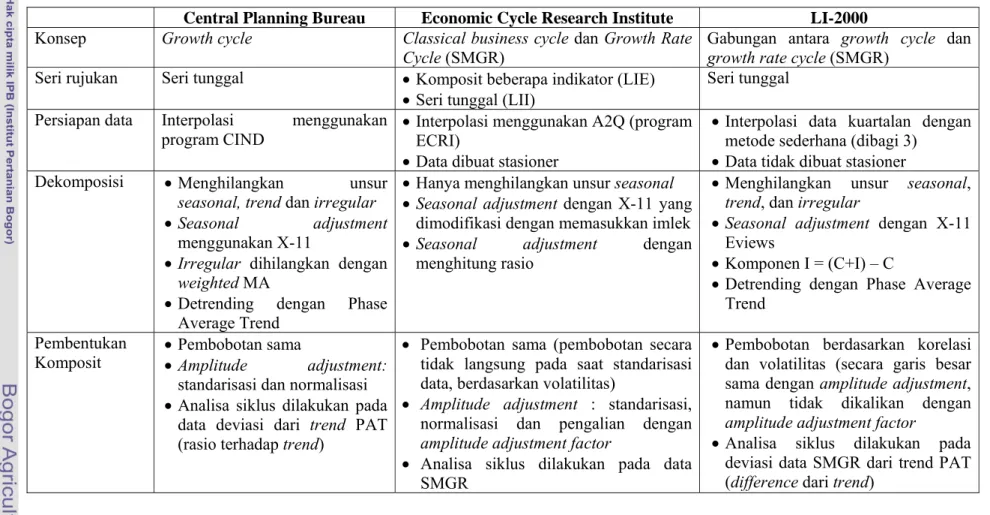

2. Perbandingan Metodologi Pembentuk CLI ... 50

3. Karakteristik Titik Balik dari Seri Acuan PDB... 57

4. Karakteristik Titik Balik dari Seri Acuan IPI ... 62

5. Perbandingan Titik Balik PDB dan IPI ... 65

6. Perhitungan CV Variabel-variabel Ekonomimakro ... 67

7. Pola Fluktuasi Siklikal Ekonomi Indonesia Terhadap PDB ... 68

8. Pola Fluktuasi Siklikal Ekonomi Indonesia Terhadap IPI ... 71

9. Perbandingan Titik Balik CLI dan PDB ... 77

10. Perbandingan Titik Balik CLI dan IPI ... 79

11. Karakteristik CLI ... 80

12. Perbandingan Titik Balik Beberapa Negara ... 86

DAFTAR GAMBAR

Nomor Halaman

1. Tahapan Business Cycle ... 12

2. Pembentukan CLI Berdasarkan Metode OECD ... 27

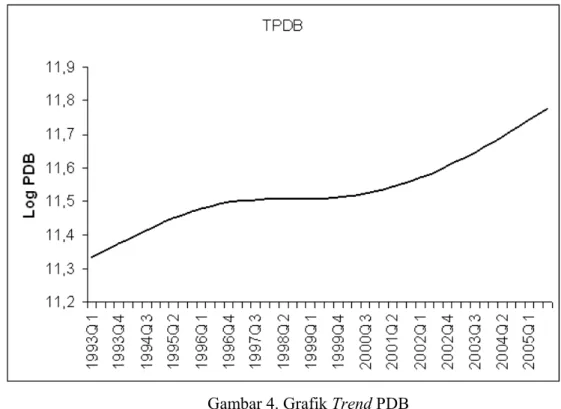

3. Grafik log PDB ... 54

4. Grafik Trend PDB ... 56

5. Grafik Siklikal dan Titik Balik PDB ... 58

6. Grafik log IPI ... 60

7. Grafik Trend IPI ... 61

8. Grafik Siklikal dan Titik Balik IPI ... 62

9. Grafik Siklikal PDB dan IPI ... 64

10. Seri Acuan PDB dan CLI ... 75

11. Titik Balik CLI untuk PDB ... 76

12. Seri Acuan IPI dan CLI ... 77

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Ekonomimakro yang Digunakan dalam Analisis ... 94

2. Grafik Fluktuasi Siklikal Variabel dan PDB ... 98

3. Grafik Fluktuasi Siklikal Variabel dan IPI ... 107

4. Hasil Cross Corelation Variabel dan PDB ... 116

5. Hasil Cross Corelation Variabel dan IPI ... 122

6. Hasil Cross Corelation PDB dan IPI ... 128

DAFTAR SINGKATAN

BCD : Business Cycle Development BCI : Business Cycle Indicator BPS : Badan Pusat Statistik CIND : Conjungtuur Indonesia CLI : Composite Leading Index

CSIS : Centre for Strategic and International Studies CV : Coefficient Variation

DSM : Direktorat Statistik Ekonomi dan Moneter ECRI : Economic Cycle Research Institute HPF : Hodrick Prescott Filter

IHSG : Indeks Harga Saham Gabungan IPI : Industrial Production Index

MODBI : Macroeconometric Model of Bank Indonesia MPI : Manufacturing Production Index

NBER : National Bureau of Economic Research

OECD : Organization for Economic Co-operation and Development PAT : Phase Average Trend

PDB : Produk Domestik Bruto QPS : Quadratic Probability Score REER : Real Effective Exchange Rate SBI : Sertifikat Bank Indonesia

SEKI : Statistik Ekonomi Keuangan Indonesia

SOFIE : Short Term Forecast Model of Indonesian Economy SMGR : Smooth Growth Rate

I. PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan ekonomi suatu negara tidak selalu berjalan maju, ada kalanya dimana pertumbuhan ekonomi terganggu oleh berbagai macam faktor, baik faktor ekonomi maupun faktor nonekonomi. Faktor-faktor pengganggu ini dapat membuat negara berada dalam periode resesi, yaitu periode di mana terjadi penurunan tingkat produksi, pendapatan, dan belanja yang diikuti naiknya tingkat pengangguran. Periode resesi ini dapat berlangsung dalam jangka waktu singkat, tetapi dapat juga dalam jangka waktu cukup panjang, tergantung dari respon yang diberikan oleh para pembuat kebijakan dalam proses penanggulangannya.

Periode resesi tersebut tidak akan berlaku untuk selamanya, tetapi selalu diikuti oleh kembalinya masa pertumbuhan ekonomi negara (periode ekspansi). Kedua periode ini dipastikan akan muncul silih berganti membentuk suatu siklus. Hal ini dalam ilmu ekonomi, dikenal sebagai business cycle (siklus bisnis), ada juga yang menyebutnya sebagai siklus perekonomian atau siklus perdagangan. Fenomena business cycle ini tidak hanya terjadi di negara maju saja, tetapi di seluruh negara di dunia. Perekonomian Indonesia pun tidak terlepas dari keadaan ini, dimana selama lebih dari dua dasawarsa terakhir telah mengalami perkembangan yang sangat cepat dan kondisi perekonomian yang naik turun.

Oleh karena itu, keberadaan posisi perekonomian suatu negara dalam business cycle sangat penting untuk diketahui guna menghindari terjadinya resesi yang berkepanjangan. Jika terjadi ancaman akan timbulnya resesi maka

pemerintah atau otoritas moneter seperti Bank Indonesia akan mengeluarkan kebijakan agar resesi dapat dihindari atau setidaknya dapat meminimalisasi dampak negatif yang ditimbulkannya. Sebaliknya, jika perekonomian berada pada periode ekspansi, maka pemerintah dan Bank Indonesia perlu menghindari kebijakan yang dapat mengganggu kondisi tersebut.

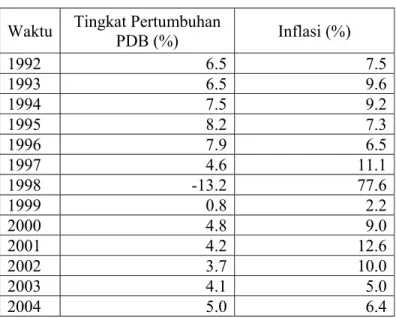

Pertumbuhan ekonomi suatu negara dapat digambarkan melalui perubahan indikator-indikator ekonomimakro setiap tahunnya, antara lain seperti tingkat pertumbuhan Produk Domestik Bruto (PDB), dan inflasi. Tabel berikut ini menunjukkan bahwa kondisi perekonomian Indonesia periode sebelum krisis dinilai cukup stabil dengan pertumbuhan ekonomi yang positif, yang mana banyak dipengaruhi oleh pertumbuhan sektor swasta yang relatif pesat. Tingkat inflasi pun masih berada pada posisi satu digit (kurang dari 10 persen) dinilai masih cukup stabil.

Tabel 1. Indikator Dasar Makroekonomi Indonesia 1992-2004

Waktu Tingkat Pertumbuhan PDB (%) Inflasi (%)

1992 6.5 7.5 1993 6.5 9.6 1994 7.5 9.2 1995 8.2 7.3 1996 7.9 6.5 1997 4.6 11.1 1998 -13.2 77.6 1999 0.8 2.2 2000 4.8 9.0 2001 4.2 12.6 2002 3.7 10.0 2003 4.1 5.0 2004 5.0 6.4

Kondisi sebaliknya dapat dilihat saat terjadi krisis moneter di beberapa negara di Asia, Amerika Latin, maupun Eropa Timur sekitar tahun 1997-1998 yang ditandai dengan jatuhnya nilai mata uang Baht kemudian merambat ke negara-negara di Asia, melalui efek menular (contagion effect) karena semakin terintegrasi dan terbukanya perekonomian internasional, termasuk ke Indonesia. Untuk kasus krisis di Indonesia, diperburuk dengan kondisi situasi politik yang rumit, dimana tingkat kepercayaan masyarakat terhadap kinerja kepemimpinan pada masa tersebut mulai menurun yang membuat kondisi pertumbuhan perekonomian negara melemah dan terkontraksi dari rata-rata sekitar tujuh persen sebelum krisis menjadi minus 13.2 persen. Tingkat inflasi naik sangat tinggi menjadi dua digit, dari 11.1 persen tahun 1997 sampai 77.6 persen ditahun 1998, yang merupakan kondisi terparah dari dampak krisis. Indonesia termasuk negara yang sangat lambat dalam usaha pemulihan ekonomi negara dikarenakan banyak peristiwa tak terduga yang merugikan citra negara dimata internasional.

Banyak perusahaan yang terpaksa tutup, terjadi disintermediasi perbankan dimana fungsi bank dalam menyalurkan dana ke masyarakat melalui kredit semakin dibatasi karena tingginya resiko yang harus ditanggung. Hal ini membuat para pelaku usaha seperti investor dan pemerintah membutuhkan kepastian akan kestabilan kondisi perekonomian negara di masa depan agar para investor dapat merencanakan kegiatan usahanya dan menghindari kebangkrutan, sedangkan pemerintah sebagai pembuat kebijakan (policy maker) dapat membuat kebijakan yang lebih terarah untuk mencegah terjadinya kondisi resesi yang buruk sehingga

pertumbuhan ekonomi bisa lebih berkesinambungan dengan tingkat inflasi yang moderat.

Oleh karena itu, perlu dibuat suatu alat peramalan yang dapat memprediksi kondisi perekonomian suatu negara beberapa waktu ke depan melalui analisis siklikal indikator yang didukung oleh teknologi komputer. Salah satu perangkat yang dapat digunakan dalam memprediksi kondisi perekonomian dalam waktu cepat dan akurat adalah dengan menganalisis indikator-indikator ekonomi. Pengidentifikasian indikator-indikator ekonomi ini bisa dimasukkan ke dalam tiga jenis indikator, yaitu leading, lagging, dan coincident indicator. Penggunaan leading indicator untuk memperkirakan arah pergerakan perekonomian negara ke depan. Lagging indicator berguna untuk mengkonfirmasi prediksi yang dibuat oleh leading indicator, sementara coincident indicator digunakan untuk menentukan kondisi perekonomian negara saat ini

Menurut Zhang dan Zhuang (2002), hingga saat ini paling tidak terdapat tiga alasan utama mengapa leading indicator semakin luas digunakan oleh banyak negara. Pertama, Composite Leading Index (CLI) bisa digunakan untuk mengindikasikan pendeteksian dini terhadap kapan titik balik (turning points) dari business cycle itu terjadi, sehingga para pelaku bisnis bisa menyesuaikan strategi penjualan atau investasinya, dan para investor bisa merealokasikan asetnya diantara alternatif investasi lain untuk meningkatkan pendapatannya. Kedua, penggunaan model makroekonometrik, seperti Macroeconometric Model of Bank Indonesia (MODBI) dan Short Term Forecast Model of Indonesian Economy (SOFIE) dianggap tidak dapat memprediksi kapan titik balik akan terjadi,

terutama jika terjadi perubahan struktural dalam perekonomian, karena sifat parameter-parameternya yang tidak stabil. Ketiga, leading indicator memiliki track record yang cukup baik sehingga diyakini mempunyai kemampuan sebagai alat forecasting.

Sifat dari leading indicator yang mengarah ke depan (forward looking) sesuai untuk diterapkan di Indonesia karena saat ini Bank Indonesia sudah merubah kerangka kebijakan moneternya dari base money targetting menjadi inflation targetting yang juga bersifat forward looking, artinya kebijakan moneter pada saat ini ditujukan untuk merespon tekanan inflasi ke depan. Hal ini dikarenakan single objective Bank Indonesia yaitu untuk mencapai dan memelihara kestabilan nilai rupiah yang tercermin dari tingkat inflasi.

Melalui perangkat leading indicator yang dapat diandalkan (reliable), maka dapat diketahui pergerakan siklikal dan titik balik dari business cycle, sehingga arah kebijakan moneter dapat diukur oleh pemerintah untuk memikirkan timing yang tepat dalam mengeluarkan suatu kebijakan. Dalam membuat proyeksi peramalan perekonomian menggunakan leading indicator, tentunya perlu diketahui terlebih dahulu variabel-variabel ekonomi yang mana yang dapat dijadikan acuan untuk indikator-indikator dini melalui analisis siklikal. Setelah variabel acuan ditentukan maka dapat diketahui variabel-variabel ekonomimakro mana yang akan digunakan untuk melakukan metode peramalan perekonomian Indonesia atau yang tergolong sebagai leading indicator.

1.2. Perumusan Masalah

Meskipun konsep penggunaan CLI nampaknya sangat jelas dan straight forward, tetapi untuk mengaplikasikannya banyak menghadapi kendala. Untuk membentuk suatu CLI yang dapat dipercaya, diperlukan sejumlah indikator dengan frekuensi data yang tinggi, dan untuk setiap indikatornya membutuhkan time series yang panjang. Oleh karena itu, CLI lebih banyak diaplikasikan di negara maju daripada di negara berkembang. Hal ini umumnya disebabkan oleh ketersediaan data di negara berkembang tidak dalam frekuensi yang tinggi dan hanya tersedia di tahun-tahun terakhir saja, biasanya data tersedia dalam bentuk triwulan, bahkan ada yang hanya tersedia dalam bentuk tahunan.

Setelah terjadi krisis moneter di Asia sekitar tahun 1997-1998 lalu, banyak negara berkembang yang mulai menyadari pentingnya pembentukan CLI untuk membuat peramalan ekonomi sehingga berusaha memperbaiki sistem statistikal nasionalnya yang dimulai oleh negara Rusia pada pertengahan tahun 1990an. Hal ini akan sangat berguna di masa depan agar selanjutnya data dapat tersedia dalam frekuensi tinggi, tidak terputus dan dengan periode time series yang panjang.

Kendala lain adalah tidak dimilikinya perangkat lunak (software) untuk mengolah data, seperti pada tahun 1997, pembentukan CLI Indonesia dilakukan oleh lembaga Economic Cycle Research Institute (ECRI) di New York yang bekerja sama dengan Bank Indonesia. Perbaikan dan pengembangan teknologi pembentukan CLI memang terus dilakukan tetapi software yang digunakan untuk mengolah data sulit untuk diaplikasikan karena tidak bersifat user friendly dan

membutuhkan seseorang yang memiliki dasar-dasar pemrogaman untuk mengoperasikannya (Wuryandari et. al, 2002).

Keterbatasan pengetahuan dan teknologi para peneliti Indonesia membuat Indonesia melalui Bank Indonesia melakukan kerjasama dan pelatihan dengan lembaga-lembaga internasional. Saat ini Bank Indonesia bekerjasama dengan Organization for Economic Co-operation and Development (OECD) dan melakukan pelatihan dengan Cabinet-Office Jepang untuk menyempurnakan pembentukan CLI agar dapat lebih diandalkan.

Dari sisi metodologi, permasalahan terdapat pada penentuan indikator sebagai seri acuan yang merupakan dasar dari pembentukan CLI, karena kandidat komponen akan merujuk pada seri acuan tersebut. Perbedaan pendapat para peneliti business cycle menekankan apakah siklus acuan diturunkan dari data time series ekonomi tunggal (single series) atau kumpulan beberapa data time series menjadi indeks komposit (multiple series). Penggunaan pendekatan indeks komposit banyak dilakukan oleh negara-negara maju seperti Amerika Serikat, Jepang, Spanyol, dan Inggris. Sementara penggunaan pendekatan single series dilakukan oleh institusi OECD dan Statistics Canada. Oleh karena itu, diperlukan suatu penelitian yang dapat mengevaluasi perbedaan antara hasil analisis dari kedua seri acuan tersebut.

Berdasarkan penjelasan di atas maka dapat dirumuskan suatu permasalahan yang berhubungan dengan proses pembentukan CLI untuk meramalkan kondisi perekonomian Indonesia sekarang dan di masa depan. Permasalahan ini menimbulkan pertanyaan-pertanyaan seperti: Bagaimana

perhitungan CLI Indonesia dengan menggunakan konsep OECD yang dijadikan referensi oleh Bank Indonesia saat ini? Adakah perbedaan dari analisis kedua seri acuan (single series dan multiple series) yang digunakan untuk membentuk CLI? Selain itu, variabel-variabel apa sajakah yang memenuhi kriteria untuk dapat dijadikan sebagai leading, lagging, dan coincident indicator? Setelah didapat kandidat komposit berupa leading indicators, maka dapat dibuat CLI Indonesia yang kembali menimbulkan pertanyaan: Apakah CLI yang telah dibuat mampu mengikuti pergerakan dari seri acuan? Untuk selanjutnya, penelitian ini berusaha untuk menjawab pertanyaan-pertanyaan tersebut.

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

(1). menghitung CLI Indonesia menggunakan konsep yang dikembangkan oleh OECD;

(2). menganalisis perbedaan dari hasil analisis single series dan multiple series sebagai seri acuan dalam pembentukan CLI Indonesia;

(3). menganalisis leading, coincident, dan lagging indicator untuk business cycle Indonesia;

(4). menghasilkan dan mengevaluasi kinerja CLI Indonesia yang telah dibuat terhadap pergerakan seri acuan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat untuk beberapa pihak, diantaranya :

(1). Bagi pemerintah dan Bank Indonesia selaku otoritas fiskal dan moneter, penelitian ini dapat dijadikan bahan masukan dan pertimbangan terutama untuk antisipasi dan penentuan timing yang tepat dalam mengeluarkan dan menetapkan kebijakan-kebijakan ekonomi. Selain itu, penelitian ini bisa menjadi bahan evaluasi dari aplikasi metode pembentukan CLI Indonesia yang dikembangkan OECD bekerja yang pernah dilakukan oleh Bank Indonesia sebelumnya.

(2). Bagi penulis, penelitian ini sangat menambah wawasan dan pengetahuan penulis tentang perkembangan teori business cycle, jenis-jenis business cycle dan manfaatnya serta penerapannya dalam kajian pertumbuhan ekonomi negara.

(3). Bagi para pelaku ekonomi dan forecaster, penelitian ini dapat memberikan gambaran tentang volatilitas business cycle di Indonesia selama kurun waktu tiga belas tahun terakhir dengan menggunakan dua seri acuan. (4). Bagi pihak-pihak lain, penelitian ini juga dapat dijadikan acuan dan bahan

rujukan untuk penelitian selanjutnya yang masih berhubungan dengan business cycle.

II. TINJAUAN PUSTAKA

2.1. Pertumbuhan Ekonomi

Pertumbuhan ekonomi negara merupakan cerminan dari proses kenaikan output perkapita dalam jangka panjang. Sasaran utama dari pertumbuhan ekonomi berupa kenaikan tingkat produktivitas riil (pendapatan nasional) dan taraf hidup masyarakat (pendapatan riil perkapita). Banyak ekonom yang berpendapat bahwa proses pertumbuhan ekonomi ini bersifat self generating yang berarti pertumbuhan terjadi bila kecenderungan output perkapita naik, dan kecenderungan itu berasal dari perekonomian itu sendiri bukan berasal dari luar dan yang bersifat sementara.

Setiap negara pasti memiliki tujuan mencapai kondisi perekonomian yang terus tumbuh. Oleh karenanya pemerintah mengeluarkan kebijakan-kebijakan ekonomi untuk meningkatkan pertumbuhan output nasionalnya. Hal ini disebabkan adanya pandangan bahwa pertumbuhan ekonomi yang positif berarti peningkatan kesejahteraan masyarakat. Dalam teori pertumbuhan ekonomi, dikenal model pertumbuhan Solow, dimana model tersebut menunjukkan tingkat output perekonomian dan pertumbuhannya sepanjang waktu dipengaruhi oleh tabungan, pertumbuhan populasi, dan kemajuan teknologi (teknik, proses, metode produksi yang baru, dan produk-produk baru) memainkan suatu peranan penting dalam menyeimbangkan pengembalian yang menurun pada saat jumlah modal meningkat (Mankiw, 2000).

Pertumbuhan ekonomi negara-negara di dunia sekarang dinilai lebih stabil daripada beberapa tahun sebelumnya, dilihat dari PDB riilnya yang kurang volatil. Terutama karena banyak negara di dunia saat ini mulai mengeluarkan kebijakan yang arahnya demi kemajuan negara, menganut kerangka inflation targetting serta meningkatkan kemandirian bank sentral dalam menjalankan fungsinya. Volatilitas berhubungan negatif dengan bank lending dan berhubungan positif dengan trade flow (Ceccheti, Lagunes, dan Krause, 2006).

2.2. Definisi Business Cycle

Definisi business cycle atau trade cycle (siklus perekonomian atau siklus perdagangan) menurut Wesley C. Mitchell dan Arthur F. Burns dalam Niemira dan Klein (1994) adalah:

“Business cycles are a type of fluctuation found in the aggregate economic activity of nations that organize their work mainly in business enterprises: a cycle consist of expansion occuring at about the same time in many economic activities, followed by similarly general recessions, contractions, and revival which merge into the expansion phase of the next cycle; this sequence of changes is recurrent but not periodic; in duration business cycle vary from more than one year to ten or twelve years; they are not divisible into shoerter cycles of similar character with amplitudes approximating their own”

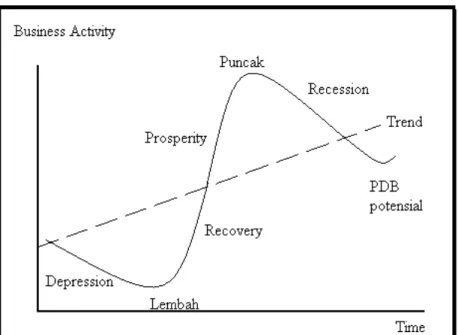

Sedangkan definisi business cycle yang tercantum dalam kamus ekonomi adalah sebagai fluktuasi dari tingkat kegiatan perekonomian (PDB riil) yang saling bergantian antara masa depresi dan masa kemakmuran (boom).

Ada empat tahapan dalam siklus perekonomian: tahap pertama adalah masa depresi (depression), yaitu suatu periode penurunan permintaan agregat yang cepat yang dibarengi dengan rendahnya tingkat output dan tingkat

pengangguran yang tinggi yang secara bertahap mencapai dasar yang paling rendah; tahap yang kedua adalah tahap pemulihan (recovery), yaitu peningkatan permintaan agregat yang dibarengi dengan peningkatan output dan penurunan tingkat pengangguran; tahap yang ketiga adalah masa kemakmuran (prosperity), yaitu permintaan agregat yang mencapai dan kemudian melewati taraf output yang terus-menerus (PDB potensial) pada saat puncak siklus telah dicapai, dimana tingkat penggunaan tenaga kerja penuh dicapai dan adanya kelebihan permintaan mengakibatkan naiknya tingkat harga-harga umum (inflasi); tahap keempat adalah masa resesi (recession), dimana permintaan agregat menurun, yang mengakibatkan penurunan yang kecil dari output dan tenaga kerja, seperti yang terjadi pada tahap awal, seiring dengan hal ini maka akan muncul masa depresi. Tahapan-tahapan ini dapat dilihat dalam Gambar 1 berikut ini :

Gambar 1. Tahapan Business Cycle Sumber: Pass dan Lowes (1994)

Setiap siklus memiliki 2 jenis titik balik (turning points), yaitu titik puncak (peak) dan titik lembah (trough). Kedua titik balik ini menandakan sinyal apabila arah dari pergerakan siklikal suatu indikator berubah dari periode ekspansi ke periode kontraksi atau jika terjadi sebaliknya. Kedua titik balik ini hanya dapat ditentukan menggunakan data time series yang merupakan deviasi dari trendnya, yaitu merupakan definisi dari business cycle yang digunakan dalam penelitian ini. Dapat disimpulkan bahwa tahapan ini akan datang silih berganti sepanjang waktu dalam perkonomian suatu negara.

2.3. Fluktuasi Ekonomi

Dalam perkembangan teori tentang fluktuasi ekonomi, dunia ekonomi dihadapkan pada dua pandangan yang berbeda dalam menjelaskan terjadinya fluktuasi output dan kesempatan kerja dalam jangka pendek. Perbedaan pandangan ini terletak pada perbedaan penyebab fluktuasi ekonomi yang merupakan deviasi dari tingkat alami atau sebagai perubahan dalam tingkat output alami. Dua teori tentang fluktuasi ekonomi yang paling umum saat ini adalah teori Real Business Cycle dan teori New Keynessian.

2.3.1. Teori Real Business Cycle

Teori Real Business Cycle memberi kontribusi penting dalam ilmu ekonomi dengan memberi sudut pandang baru yang berbeda dalam mengkaji fluktuasi jangka pendek dari output dan kesempatan kerja (employment) yang dijelaskan dengan menggunakan substitusi tenaga kerja antar-waktu, dimana

dalam teori ini fluktuasi dianggap sebagai perubahan dalam tingkat output alami, atau keseimbangan. Dengan tetap mempertahankan model klasik sebagai acuan, teori ini mengasumsikan bahwa harga dan upah adalah fleksibel, bahkan dalam jangka pendek. Dengan asumsi complete price flexibility, teori ini menganut classical dichotomy dimana variabel-variabel nominal, seperti pergerakan uang dan tingkat harga tidak mempengaruhi pergerakan variabel di sektor riil seperti output dan pengangguran (Mankiw, 2000).

Untuk menjelaskan pergerakan sektor riil, teori ini menyatakan pergerakan tersebut disebabkan oleh faktor alami di sektor itu sendiri seperti terjadinya technological shock yang membuat produktivitas meningkat berakhir pada perekonomian yang juga meningkat. Dengan kata lain semua fluktuasi di sektor riil seperti pertumbuhan ekonomi, tingkat pengangguran, tingkat konsumsi dan investasi merupakan hasil reaksi dari individu-individu terhadap perubahan dalam perekonomian.

Sementara selama periode resesi atau yang disebut sebagai kemunduran teknologi, output dan insentif untuk bekerja akan berkurang yang dikarenakan teknologi produksi yang menurun. Asumsi lain yang juga penting dalam teori ini adalah netralitas uang dalam perekonomian, yang juga berlaku untuk jangka pendek, dimana kebijakan moneter tidak akan mempengaruhi variabel-variabel riil, seperti output dan kesempatan kerja.

Teori ini banyak mendapat kritik, karena para pengeritik berpendapat bahwa kemunduran teknologi adalah hal yang tidak masuk akal, dimana akumulasi pengetahuan teknologi hanya akan melambat dan tidak mungkin terjadi

sebaliknya. Bukan hanya technological shock yang dikritik tetapi mereka juga tidak mendukung netralitas uang, dengan pemberian bukti bahwa data menunjukkan penurunan money supply selalu disertai dengan perubahan di sektor riil seperti tingginya pengangguran dan rendahnya output. Penganut teori ini memberikan keterangan sebaliknya dengan argumentasi bahwa perubahan dalam perekonomian seperti tingginya output akibat faktor alami akan mempengaruhi permintaan akan uang. Meningkatnya permintaan akan uang ini akan direspon oleh bank sentral dengan menambah money supply (Mankiw, 2000).

Perubahan dalam perekonomian karena faktor-faktor alami ini akan menyebabkan terjadinya siklus dalam pergerakan variabel-variabel di sektor riil. Siklus ini dipercaya terjadi dalam setiap variabel di sektor riil dan dapat dilihat dengan menghilangkan faktor-faktor musiman, trend dan irregular dari data. Sampai saat ini teori real business cycle yang dianut oleh sedikit ekonom namun cukup signifikan ini terus berkembang. Bahkan, ada sebuah organisasi di Amerika Serikat yang terus melakukan penelitian dan menciptakan terobosan baru dalam model-model ekonomi untuk menjelaskan teori real business cycle ini.

2.3.2. Teori Ekonomi New Keynessian

Para pengeritik teori real business cycle umumnya berasal dari penganut aliran new keynessian. Banyak dari mereka percaya bahwa fluktuasi output dan kesempatan kerja dalam jangka pendek disebabkan oleh terjadinya fluktuasi dalam permintaan agregat akibat lambatnya upah dan harga dalam menyesuaikan dengan kondisi ekonomi yang sedang berubah. Dengan kata lain teori ini percaya

bahwa upah dan harga bersifat kaku/sulit berubah, sehingga peranan pemerintah melalui kebijakan moneter dan fiskal sangat diperlukan untuk menstabilkan perekonomian. Karena teori ini dibangun di atas model permintaan agregat dan penawaran agregat tradisional, maka dalam teori ini dikatakan bahwa perubahan harga dari biaya sekecil apapun akan memiliki dampak makroekonomi yang besar karena adanya eksternalitas permintaan agregat. Teori ini telah memasukkan guncangan pada sisi penawaran, ketidakstabilan moneter dan guncangan terhadap permintaan uang dalam modelnya (Mankiw, 2000).

2.4. Business Cycle Indicators

Business Cycle Indicators (BCI) merupakan salah satu bentuk indikator yang biasa digunakan untuk meramalkan keadaan ekonomi di masa depan atau trend ekonomi. Contohnya, statistik sosial dan ekonomi yang dipublikasikan berbagai sumber seperti departemen pemerintahan. Indikator ekonomi mempunyai dampak yang besar terhadap pasar, mengetahui bagaimana harus menginterpretasikannya dan menganalisis indikator tersebut merupakan hal yang sangat penting bagi para pelaku usaha, termasuk investor.

Setiap indikator harus memenuhi beberapa aturan kriteria, dimana ada tiga kategori timing indikator, yang diklasifikasikan menurut tipe peramalan yang dihasilkannya, yaitu leading, lagging, dan coincident indicator. Variabel-variabel ekonomi yang termasuk dalam setiap jenis indikator bisa berbeda-beda untuk tiap negara, baik negara maju maupun negara berkembang. Hal ini dikarenakan

perbedaan sistem ekonomi yang dianut suatu negara, kondisi perekonomian, respon dari setiap kebijakan yang dikeluarkan, dan lain sebagainya.

2.4.1. Leading Indicator (Indikator Pendahulu)

Dalam kamus ekonomi, pengertian dari leading indicator (indikator periode mendatang) adalah suatu rangkaian data statistik periode lalu yang menunjukkan kecenderungan yang mencerminkan perubahan-perubahan pada waktu mendatang dalam beberapa sektor ekonomi terkait atau sebagai sinyal kejadian di masa depan. Singkatnya, leading indicator merupakan beberapa variabel ekonomi yang bergerak mendahului pergerakan variabel utama ekonomi.

Berdasarkan informasi ini, maka dapat dibuat suatu peramalan tentang perubahan-perubahan yang akan terjadi pada tahun-tahun yang akan datang atau dengan kata lain dapat memprediksi siklus ekonomi yaitu kapan perekonomian akan mencapai puncak (peak), masih berlanjut (steady), mulai menurun (contraction), sampai di titik terendah (trough), dan kembali naik (expansion) seperti yang telah dibahas dalam definisi dari business cycle sebelumnya, karena perubahan-perubahan tersebut selalu mengikuti pola yang konsisten pada kurun waktu yang relatif konstan. Sedangkan untuk mengetahui lama periode naik atau turun dapat diprediksi dengan lagging dan coincident indicator.

2.4.2. Lagging Indicator (Indikator Pengikut)

Pengertian lagging indicator merupakan kebalikan dari leading indicator. Lagging indicator atau yang disebut juga sebagai indikator periode lalu adalah

suatu rangkaian data statistik yang pada periode lalu telah menunjukkan kecenderungan yang mencerminkan perubahan-perubahan pada waktu lalu dalam beberapa sektor ekonomi yang saling berkaitan, atau singkatnya adalah perubahan indikator yang bergerak naik/turun setelah pergerakan variabel utama.

Pentingnya untuk mengetahui lagging indicator adalah karena lagging indicator dapat mengkonfirmasi sebuah pola ekonomi yang sedang terjadi atau akan terjadi. Ramalan tentang perubahan-perubahan yang akan terjadi pada tahun berjalan dapat dibuat, karena perubahan-perubahan tersebut mengikuti pola yang tidak berubah pada kurun waktu yang relatif sama.

2.4.3. Coincident Indicator (Indikator Pengiring)

Coincident indicator merupakan indikator yang bergerak naik/turun bersamaan dengan naik/turunnya variabel utama atau kondisi yang terjadi dalam perekonomian. Indikator ini tidak meramalkan peristiwa-peristiwa ekonomi yang akan terjadi di masa depan, tapi jenis indikator ini berubah seiring dengan perubahan yang terjadi dalam perekonomian atau pasar saham. Contoh coincident indikator yang paling umum adalah pendapatan perkapita, dimana pendapatan perkapita yang tinggi akan mengindikasikan perekonomian yang kuat.

2.5. Karakteristik Hubungan Indikator dalam Business Cycle

Setiap variabel-variabel ekonomi yang termasuk ke dalam salah satu dari indikator dini yang telah dijelaskan di atas, memiliki hubungan yang bermacam-macam terhadap business cycle. Berikut ini akan dijabarkan mengenai hubungan

antara indikator-indikator ekonomi dengan business cycle, yang terbagi menjadi tiga, yaitu:

Procyclical, hubungan dimana arah pergerakan dari indikator-indikator ekonomi sama dengan perubahan yang terjadi pada perekonomian suatu negara. Ketika perekonomian membaik, maka dapat dipastikan bahwa indikatornya akan mengalami peningkatan.

Countercyclical, hubungan dimana indikator-indikator ekonomi memiliki arah gerak yang berlawanan dengan perekonomian suatu negara yang sedang terjadi.

Acyclical, indikator-indikator ekonomi tidak memiliki hubungan dengan perubahan yang terjadi pada perekonomian suatu negara. Apapun kondisi perekonomian tersebut, baik dalam kondisi yang cukup bagus maupun dalam kondisi buruk, perubahan yang terjadi dalam indikator tersebut tetap tidak terpengaruh dan berada pada trend-nya sendiri.

2.6. Teknik Analisis Siklikal

Dalam metode pembentukan CLI, terdapat tiga jenis metode yang dapat digunakan untuk menganalisis pergerakan siklikal. Tiga metode tersebut adalah classical cycle analysis, growth cycle analysis, dan growth rate cycle analysis. Berikut ini akan dijabarkan kelebihan dan kekurangan dari masing-masing teknik analisis siklikal :

2.6.1. Classical Cycle Analysis

Dalam metode klasik ini, analisis siklikal dilakukan dengan melihat pergerakan business cycle dari gerakan ekspansi dan kontraksi seluruh aktivitas perekonomian secara absolut. Perekonomian akan dikatakan berada dalam kondisi ekspansi jika secara absolut business cycle menunjukkan kenaikan. Sebaliknya jika secara absolut business cycle menunjukkan penurunan, maka perekonomian berada dalam kondisi resesi (Buchori, 1998).

Mitchell dan Burns sebagai peneliti pertama yang membentuk leading indicator menggunakan pendekatan klasik dalam mendefinisikan business cycle tahun 1946. Tetapi metode ini tidak dapat diterapkan di Indonesia karena perekonomian negara yang terus meningkat dalam jangka waktu panjang sejak tahun 1966, kecuali saat terjadi krisis tahun 1997, karena nantinya tidak akan ada gerakan business cyclenya.

2.6.2. Growth Cycle Analysis

Pendekatan growth cycle adalah modifikasi dari teori real business cycle, dimana growth cycle merupakan siklus naik/turun pertumbuhan PDB relatif terhadap trend-nya. Dalam hal ini, yang termasuk dalam kontraksi growth cycle adalah perlambatan seperti penurunan absolut dalam aktivitas ekonomi, sementara yang termasuk kontraksi business cycle hanya penurunan absolut (resesi).

Penggunaan growth cycle mengemuka setelah leading indicator yang berdasarkan pendekatan classical cycles tidak mampu menjelaskan masa ekspansif perekonomian, khususnya di Amerika Serikat dan Jerman, pada sekitar

tahun 1960an. Perbedaan utama antara growth cycle dan classical cycles terletak pada perhitungan masa ekspansi dan masa kontraksi. Pada classical cycles, perhitungan masa ekspansi dan kontraksi tersebut menggunakan level absolutnya. Sebagai contoh, suatu ekonomi belum dikatakan mencapai titik lembah apabila nilai absolutnya tidak menunjukkan kontraksi. Sementara itu, penentuan titik balik pada growth cycle berdasarkan pada perhitungan trend jangka panjangnya atau dengan kata lain growth cycles ditunjukkan oleh pembalikan arah dari suatu cycles di sepanjang trend jangka panjangnya.

Menurut Niemira dan Klein (1994), pendekatan growth cycle ini juga dianggap memiliki beberapa kelebihan bila dibandingkan dengan classical/traditional cycles. Beberapa kelebihan analisis menggunakan growth cycles, yaitu:

i. Jumlah cycles yang dihasilkan oleh growth cycles lebih banyak karena growth cycle lebih sensitif dalam menunjukkan perubahan, bahkan untuk perubahan yang tidak terlalu drastis (mild) sekalipun, dalam kurun waktu yang sama, bila dibandingkan dengan yang dihasilkan oleh classical cycles;

ii. Panjang dan amplitudo growth cycles lebih simetris dibandingkan dengan classical cycles;

iii. Dalam memprediksi cycles menggunakan pendekatan growth cycles, hasilnya akan lebih akurat bila dibandingkan dengan classical cycles.

2.6.3. Growth Rate Cycle Analysis

Metode ini menganalisis business cycle dengan cara membandingkan pertumbuhan perekonomian dengan periode yang sama pada tahun sebelumnya melalui proses pemulusan (smoothing). Proses pemulusan ini dilakukan untuk menghilangkan titik-titik ekstrem apabila pertumbuhan point-to-point dihitung langsung. Pertumbuhan ekonomi dikatakan meningkat apabila Smooth Growth Rate (SMGR) positif dan sebaliknya menurun apabila SMGR negatif. Pada saat SMGR menurun, kemungkinan akan mendahului atau dapat bersamaan dengan penurunan business cycle sebagai sinyal terjadinya resesi. Metode perhitungannya dikembangkan oleh Geoffrey H. Moore dan Victor Zarnowitz, yaitu sebagai berikut:

Untuk data dalam bentuk value level, SMGR =

5 . 6 / 12 13 1 1 1⎥ ⎦ ⎤ ⎢ ⎣ ⎡ − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ =

∑

− − = − t i t i t t X X (2.1)Untuk data dalam bentuk rate (growth), SMGR =

5 . 6 / 12 13 1 1 ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ =

∑

− − = − t i t i t t X X (2.2) 2.7. Penelitian-penelitian TerdahuluMeskipun telah banyak dilakukan penelitian tentang indikator dini dari business cycle untuk berbagai negara di dunia, tetapi hasil yang didapatkan berbeda-beda, terutama dalam pemilihan variabel yang menjadi indikator dini, karena perbedaan kondisi dan sejarah perekonomian suatu negara. Beberapa penelitian terus mengembangkan model yang terbaik yang dapat dipergunakan untuk memprediksi perekonomian negara beberapa waktu ke depan.

Hubungan antarvariabel bisa dilihat dari hasil korelasi silangnya. Siregar dan Ward (2002), menemukan dalam penelitiannya bahwa output nasional dan tingkat suku bunga bisa berhubungan negatif atau positif, tergantung dari angka lead atau lag yang digunakan. Berdasarkan ukuran dari korelasi dalam tingkat absolutnya, terlihat bahwa kedua variabel tersebut berhubungan negatif. Korelasi silang yang digunakan adalah korelasi silang Pearson.

Zhang dan Zhuang (2002) yang meneliti leading indicator untuk business cycle Malaysia dan Filipina menunjukkan dalam periode penelitian selama January 1981-Maret 2002, composite leading index yang dianalisis dengan menggunakan metode HP filter dalam proses estimasi trendnya, dengan seri acuan adalah monthly index of industrial production (IPI) untuk Malaysia dan monthly index of manufacturing production (MPI) untuk Philippines yang menghasilkan komposit yang terdiri dari enam leading indicator untuk masing-masing negara. Proses penentuan titik baliknya menggunakan penghitungan Quadratic Probability Score (QPS), dimana nilai QPS berada antara 0 dan dua. Jika nilai QPS sama dengan nol berarti prediksi yang dibuat tepat, sementara jika nilai QPSnya sama dengan dua berarti tidak ada satu sinyal yang benar.

Di Indonesia sendiri, telah dilakukan beberapa penelitian yang berhubungan dengan business cycle, seperti penelitian Wuryandari, et.al (2002) tentang leading economic indicator dengan menggunakan metode OECD dan PDB sebagai seri acuannya. Dengan menggunakan pendekatan growth cycle, CLI dapat memprediksi titik balik dari siklus pertumbuhan PDB sekitar enam bulan sebelumnya. Komponen pembentuknya adalah produksi batu bara, penjualan

BBM, PDB Jepang, total impor, Real Effective Exchange Rate (REER), dan Indeks Harga Saham Gabungan (IHSG).

Dalam mengembangkan CLI di Indonesia, BPS juga melakukan penelitian sendiri dan menemukan enam titik balik dari business cycle Indonesia selama periode Januari 1985-Desember 2003 dengan menggunakan metode Phase Average Trend (PAT), dan menggunakan PDB sebagai series acuan (Sutomo dan Irawan, 2003). Nilsson dan Brunet (2005) meneliti Composite Leading Index (CLI) untuk beberapa negara yang bukan anggota OECD, salah satunya adalah Indonesia. Dengan menggunakan metode PAT dan Hodrick-Prescott (HP) filter, mereka menemukan bahwa hanya ada lima indikator yang bisa dikategorikan sebagai CLI yang mempengaruhi business cycle Indonesia dari luar (komponen eksternal), yaitu impor, ekspor, dan nilai tukar rupiah terhadap dollar Amerika Serikat, sedangkan dari sisi keuangan (financial), yaitu call money rate dan the Jakarta composite price share index.

Umumnya penelitian-penelitian yang mirip di luar negeri menganalisis banyak sekali indikator sebelum akhirnya mendapatkan indikator terbaik yang dapat digunakan untuk membuat peramalan. Seperti penelitian Kibritcioglu, Kose dan Ugur (1999) yang berusaha menginvestigasi dan mendiskusikan daya prediksi akan krisis mata uang menggunakan pendekatan leading economic indicator dengan studi kasus negara Turki.

Mereka menganalisis pergerakan siklikal dari 51 indikator untuk mendapatkan LEI. Unsur musimannya dihilangkan dengan program X-11, dan proses estimasi trend yang menggunakan HP filter. Hasilnya dari 51 indikator,

hanya lima yang bisa diidentifikasikan sebagai leading indicator, yaitu terms of trade, opini kemungkinan ekspor dibanding bulan sebelumnya, jumlah pesanan dari pasar ekspor tiga bulan terakhir, jumlah pesanan dari pasar ekspor tiga bulan ke depan, dan nilai tukar. Perbedaan utamanya adalah penelitian tersebut menggunakan foreign exchange market pressure index sebagai seri acuannya. Hasilnya ternyata LEI yang dihasilkan masih mungkin memprediksi tipe krisis yang disebabkan oleh peran dasar kebijakan yang rendah, tetapi untuk jenis krisis yang lain akan sangat sulit untuk diprediksi.

Perbedaan penelitian ini dengan penelitian-penelitian yang mirip di Indonesia adalah penelitian ini menggunakan dua seri acuan dalam penentuan leading, lagging, dan coincident indicatornya, yaitu PDB dan IPI yang dianalisis dalam bentuk triwulanan. Penelitian ini berusaha membandingkan hasil analisis dari kedua seri acuan tersebut. Selain itu, penelitian ini juga berusaha menyempurnakan pemilihan variabel-variabel yang dianalisis menjadi bagian dari business cycle indicator dari penelitian-penelitian sebelumnya dan mengevaluasi apakah variabel-variabel tersebut masih relevan untuk dijadikan sebagai leading indicator dengan kondisi perekonomian sekarang.

2.8. Kerangka Pemikiran

Dalam kerangka pemikiran penelitian ini akan dijabarkan prosedur penentuan leading, lagging, dan coincident indicator, menggunakan metode OECD. Penelitian ini menggunakan dua seri acuan yaitu single series yang diwakili oleh PDB dan multiple series yang diwakili oleh IPI, dalam bentuk data

triwulan. Sebelum dapat ditentukan titik balik dari pergerakan siklikal seri acuan, maka data dibersihkan dari unsur musiman dan irregular menggunakan program seasonally adjusted. Estimasi trend dilakukan menggunakan metode HP filter, sedangkan proses detrending (pemisahan unsur trend dan siklikal) dilakukan dengan mengurangi nilai seri data yang telah dihilangkan unsur musimannya dengan seri data trend yang telah diestimasi sebelumnya. Penentuan titik balik baik untuk seri acuan maupun variabel-variabel ekonomimakro yang digunakan dalam penelitian ini dilakukan dengan mengacu pada kriteria Bry-Boshan.

Komposit hanya menggabungkan variabel-variabel yang tergolong dalam leading indicator setelah memenuhi kriteria statisitik, dan pergerakan siklikalnya terjadi lebih dulu daripada pergerakan siklikal seri acuan. Proses pembentukan CLI dilakukan setelah data diseragamkan periodenya, selanjutnya menormalisasi data detrended variabel-variabel ekonomimakro yang merupakan komponen komposit, dan merubahnya ke dalam bentuk indeks. Tahapan terakhir dalam pembentukan komposit adalah agregasi seluruh variabel yang tergolong dalam leading indicator yaitu dengan dicari nilai rata-ratanya.

Tanda panah yang terdapat dalam gambar berikut (Gambar 2) menunjukkan urutan dalam prosedur pembentukan composite leading indicator. Setiap tahapan memiliki prosedur ataupun bahan pertimbangannya masing-masing. Output merupakan hasil yang diharapkan dapat diperoleh jika prosedur dan pertimbangan tersebut telah dilakukan. Untuk lebih rincinya, penjelasan setiap tahapan akan dibahas dalam bab berikutnya, yaitu bab metode penelitian.

Gambar 2. Pembentukan CLI Berdasarkan Metode OECD Penentuan Seri Acuan

Pertimbangan:

• Single/multiple series • Lag data

• Aktual data/proxy

Output:

Seri acuan dan nilai statistik

Penentuan Titik Balik Seri Acuan

Pembersihan data:

• Adjusting for seasonality • Estimasi trend-HP filter • Detrending

• Prosedur Bry-Boschan

Output:

Puncak dan lembah

Pemilihan Komponen Pembentuk Komposit

Pertimbangan: • Relevansi ekonomi • Ketersediaan data • Kriteria statistik Output: Komponen komposit

Pembentukan Komposit Indikator

Prosedur awal:

• Penyeragaman periode • Normalisasi

• Agregasi

Output:

composite leading index

dengan titik balik dan nilai statistiknya

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Cara pengumpulan data didasarkan atas pencarian, pemilihan, dan pencatatan dari dokumen statistik berbagai lembaga terkait seperti Bank Indonesia (BI), dan Badan Pusat Statistik (BPS) serta beberapa bahan pustaka lainnya berupa literatur dari buku-buku, majalah, dan internet yang berhubungan dengan topik penelitian. Pengambilan data mencakup indikator-indikator ekonomi yang mempengaruhi perekonomian Indonesia dan mengacu kepada beberapa penelitian sebelumnya.

Data PDB didapat dari Bank Indonesia dan data IPI diperoleh dari Centre for Strategic and International Studies (CSIS). Data PDB dan IPI inilah yang akan dianalisis menjadi seri acuan. Data-data lain yang akan dianalisis sebagai komponen pembentuk komposit, yaitu produksi minyak mentah, produksi Liquid Natural Gas (LNG), produksi timah, produksi tembaga, produksi nikel, total ekspor, ekspor non migas, ekspor udang, ekspor kayu lapis, total impor, impor non migas, impor barang konsumsi, impor bahan baku, impor barang modal yang didapat dari seri indikator ekonomi terbitan Badan Pusat Statistik (BPS). Data lainnya yaitu IHSG, suku bunga Sertifikat Bank Indonesia (SBI) 1 bulan, M1, nilai tukar rupiah terhadap dollar AS, didapat dari seri Statistik Ekonomi Keuangan Indonesia (SEKI) terbitan Bank Indonesia.

Awalnya lebih banyak data yang dibutuhkan dalam penelitian ini, tetapi tidak semuanya bisa didapatkan. Data PDB tersedia dalam bentuk triwulan,

sedangkan data IPI tersedia dalam bentuk bulanan, tetapi hanya bisa tersedia mulai tahun 1993 dengan tahun dasar 2000. Beberapa variabel yang diperoleh dari BPS masih memiliki beberapa nilai dengan angka sementara dan tidak direvisi pada terbitan berikutnya. Solusinya dengan membuat data dalam bentuk bulanan menjadi triwulan.

Selain itu, pihak BPS tergolong lambat dalam penyediaan data. Terbitan seri indikator terakhir dari BPS yang diperoleh dalam waktu pengumpulan data pada bulan Mei 2006 adalah seri indikator bulan Februari 2006 dengan isi data terakhir baru sampai bulan Oktober 2005. Bank Indonesia sendiri juga memiliki keterbatasan dalam penyediaan data. Seperti seri SEKI yang diterbitkan memiliki format penulisan yang berbeda dalam selang beberapa tahun, sehingga mempersulit dalam proses pencatatan data.

Beberapa data juga baru tersedia akhir-akhir ini, seperti penyaluran kredit properti hanya tersedia mulai dari tahun 2000. Pada data tingkat suku bunga SBI 3 bulan, dan suku bunga deposito memiliki data yang terputus-putus, terutama saat terjadi krisis moneter tahun 1997-1998 dan pasca krisis. Atas dasar inilah seluruh variabel yang digunakan dalam penelitian ini dibuat dalam bentuk triwulan dengan periode penelitian mulai dari tahun 1993 triwulan satu sampai dengan tahun 2005 triwulan ketiga. Sebenarnya bisa saja dilakukan interpolasi data triwulan menjadi data bulanan, namun kemungkinan besar data bulanan tersebut misleading, karena metode interpolasi akan menghilangkan titik balik data triwulan.

3.2. Metode Analisis Data

Metode penentuan CLI yang diterapkan oleh OECD sebenarnya juga mengacu pada metode yang dikembangkan oleh National Bureau of Economic Research (NBER), dengan perbedaan mendasar pada penentuan seri acuan (reference series), yaitu menggunakan single series atau multiple series. Penelitian ini menganalisis dan membandingkan hasil analisis diantara keduanya.

Secara statistik data time series terdiri dari empat komponen, yaitu seasonal factor, cyclical factor, irregular component, dan trend. Metode pembentukan CLI ini memisahkan komponen siklikal dari ketiga komponen lainnya. Kemudian, komponen siklikal tersebut dianalisis gerakannya dan dibandingkan dengan gerakan siklikal dari indikator yang dijadikan seri acuan. Proses penghilangan faktor musiman dan irregular dilakukan dengan menggunakan program X-12 dalam Eviews dan proses estimasi trendnya menggunakan metode Hodrick-Prescott filter yang juga terdapat pada program Eviews. Untuk menganalisis perbandingan gerakan siklikal antara kandidat komponen dan seri acuan menggunakan analisis visual grafik dan analisis korelasi silang.

3.2.1. Pembentukan CLI Berdasarkan Metode OECD

Berikut ini merupakan penjabaran secara rinci prosedur pembentukan CLI mengacu pada metode OECD, yang sebelumnya telah digambarkan kerangka prosedurnya dalam bab tinjauan pustaka. Prosedur pembentukan CLI ini terbagi atas empat tahap, seperti yang terdapat dalam penelitian Wuryandari et al (2002) :

1. Penentuan Seri Acuan

Pemilihan dan penetapan seri acuan merupakan langkah awal dalam proses pembentukan CLI, dan merupakan tahapan yang paling penting. Hal ini dikarenakan seri acuan tersebut akan digunakan sebagai rujukan dalam pemilihan kandidat komponen leading indicator, sehingga banyak hal yang perlu diperhatikan sebagai bahan pertimbangan dalam tahapan ini.

Penelitian ini mengamati volatilitas dari business cycle di Indonesia, oleh karena itu diperlukan suatu seri acuan yang mampu mencerminkan kegiatan ekonomi di Indonesia. Pertimbangan yang perlu diperhatikan adalah apakah suatu seri acuan cukup menggunakan single series atau harus menggunakan multiple series. Umumnya, single series yang bisa dijadikan seri acuan adalah data PDB yang biasanya memiliki lag sekitar tiga bulan. Sedangkan multiple series yang biasa digunakan sebagai acuan adalah IPI.

Perbedaan ini disebabkan karena ada sebagian pendapat yang merasa penggunaan data PDB sebagai seri acuan sudah cukup menangkap kegiatan ekonomi suatu negara, meskipun semuanya tergantung pada ketersediaan data dan derajat keyakinan terhadap seri tersebut. Sementara itu, sebagian pendapat lain yang merasa penggunaan single series sebagai acuan kurang dapat menggambarkan kegiatan perekonomian negara secara keseluruhan. Selain itu, jika data yang digunakan adalah data sementara, akan ada kemungkinan terjadi kesalahan dalam pengukuran (measurement errors).

2. Penentuan Titik Balik Seri Acuan

Langkah selanjutnya adalah proses pembersihan data dari unsur musiman, trend, dan irregular sebelum dilakukan penentuan titik balik dari seri acuan yang sudah ditentukan di awal. Berikut ini merupakan tahapan dari prosedur pembersihan data :

a. Adjusting for seasonality

Untuk membersihkan data time series dari fluktuasi musiman dan irregular dapat dilakukan dengan menggunakan program X-12 dari Eviews. Hal ini tidak perlu dilakukan apabila data yang digunakan merupakan data pertumbuhan tahunan karena data tersebut diasumsikan sudah tidak mengandung unsur musiman lagi.

b. Estimasi trend

Metode OECD yang digunakan dalam penelitian ini adalah metode Hodrick-Prescott filter. Alternatif metode penghilangan unsur trend yang lain seperti metode PAT (Phase Average Trend) tidak dilakukan dikarenakan kendala software yang tidak dimiliki, yaitu program CIND dan Javelin 3 plus.

Metode HP (Hodrick-Prescott) filter

Metode HP filter berfungsi untuk mengestimasi trend dan kemudian menghilangkannya. Metode HP filter merupakan alat analisis ekonomi yang sederhana dan sangat fleksibel dan merupakan pilihan inti dari trend. Komponen trend bersifat stokastik tapi bergerak mulus sepanjang waktu dan tidak berhubungan dengan komponen siklikal.

Metode HP filter membutuhkan penghitungan dari komponen trend yaitu Y* untuk t=1,2,3,... dari data seri yang telah dihilangkan unsur musiman dan irregularnya, yaitu Y. T dapat diestimasi dengan meminimalisasi fungsi kerugiannya, yaitu:

[

]

∑

∑

− = = − − − − + + − 1 2 2 1 2 ( * 1 * ) ( * * 1) ) * ( T t T t t Y t Y t Y t Y t Y Yt λ (3.1)dimana λ merupakan parameter yang merefleksikan varian dari komponen trend relatif terhadap komponen siklikal. Bisa juga diartikan sebagai faktor pembobot yang mengontrol seberapa mulus hasil trend tersebut. Nilai λ

yang rendah akan menghasilkan trend yang mengikuti seri yang telah dihilangkan unsur musimannya secara dekat, sedangkan nilai λ yang tinggi tidak akan menghasilkan fluktuasi jangka pendek dari seri yang telah dihilangkan unsur musimannya. Nilai λ untuk data tahunan adalah 100, dan untuk data triwulanan yang diberikan oleh Hodrick dan Prescott adalah 1600, sedangkan untuk data bulanan, nilai λ yang diberikan adalah 14400.

c. Detrending

Tahapan ini bertujuan untuk memisahkan unsur siklikal dari unsur trend setelah seri acuan bersih dari fluktuasi musiman dan irregular. Tahapan ini dilakukan dengan cara mengurangi seri data yang telah dihilangkan unsur musiman dan irregularnya menggunakan program seasonally adjusted dengan seri data yang telah dihilangkan unsur trendnya. Hasil akhirnya berupa pergerakan siklikal seri acuan, yang kemudian dapat dilihat bentuk business cyclenya.

Setelah seri data dibersihkan dari unsur musiman, irregular, dan trend maka selanjutnya dapat dilanjutkan dengan proses identifikasi titik balik (turning points) berdasarkan metode Bry-Boschan routine:

Adapun kriteria-kriteria yang harus dipenuhi dalam proses penentuan titik balik menggunakan metode Bry-Boschan, yaitu:

a) Periode dengan nilai yang lebih tinggi atau yang lebih rendah dari nilai lainnya dalam rentang 5 bulan sebelum dan sesudahnya diidentifikasi sebagai titik balik potensial.

b) Suatu fase (puncak ke lembah atau lembah ke puncak) memiliki minimum durasi 5 bulan.

c) Suatu siklus (puncak ke puncak atau lembah ke lembah) memiliki minimum durasi 15 bulan.

d) Apabila terdapat dua atau lebih titik balik yang sejenis (puncak ke puncak atau lembah ke lembah) dan berurutan, maka dipilih puncak yang tertinggi atau lembah yang terendah.

e) Apabila terdapat dua atau lebih titik balik dengan nilai yang sama, maka titik terakhirlah yang dipilih sebagai titik balik.

f) Titik balik yang terdapat dalam kurun waktu enam bulan atau kurang dari awal dan akhir periode suatu seri data, maka titik tersebut tidak diperhitungkan sebagai titik balik.

Kriteria lain yang bisa dijadikan acuan adalah kriteria yang disarankan oleh Artis et al. seperti yang terdapat dalam working paper Zhang dan Zhuang (2002), kriteria-kriteria tersebut, antara lain:

a) Titik puncak dan titik lembah mengikuti satu sama lain.

b) Jarak minimum yang diperlukan antara dua titik balik (sebuah fase) adalah sembilan bulan.

c) Jarak minimum yang diperlukan untuk dua alternatif titik balik (siklus dari puncak ke puncak atau dari lembah ke lembah) adalah 24 bulan.

d) Titik balik dilokasikan pada nilai ekstrim dalam sebuah fase. Jika ada lebih dari satu nilai ekstrim dalam satu fase, maka observasi yang terakhir yang dipilih sebagai titik balik.

e) Observasi yang terjadi bersamaan dengan kejadian nonekonomi (seperti guncangan, bencana alam, dll) akan dihiraukan untuk tujuan menganalisis titik balik kecuali titik balik yang didefinisikan dilokasikan bersebelahan dengan observasi tersebut.

Dalam penelitian ini, penentuan titik balik mengacu pada kriteria yang disarankan Bry-Boschan karena jika durasi antartitik balik terlalu jauh, seperti yang disarankan Artis et al. dalam working paper Zhang dan Zhuang (2002), banyak kemungkinan akan menghilangkan titik balik potensial yang mungkin terjadi selama durasi tersebut.

3. Pemilihan Komponen Pembentuk CLI

Tahapan selanjutnya adalah pemilihan kandidat komposit, tetapi sebelumnya, perlu dilakukan pengujian terlebih dahulu apakah data yang akan dipilih memiliki pergerakan co-movement terhadap seri acuan yang bersifat leading, lagging, atau coincident. Hal ini dilakukan karena komponen pembentuk

CLI hanya terdiri dari variabel-variabel ekonomimakro yang tergolong sebagai leading indicator.

Berikut ini merupakan faktor-faktor yang dapat dijadikan sebagai bahan pertimbangan dalam melakukan seleksi terhadap data variabel sebelum ditetapkan sebagai kandidat:

1. Relevansi Ekonomi

Dalam hal ini, data variabel harus memiliki makna ekonomi yang sangat berkaitan dengan seri acuan, antara lain seperti:

i. mengandung unsur yang dapat menyebabkan fluktuasi kegiatan ekonomi (prime movers), maksudnya fluktuasi aktivitas perekonomian dipengaruhi terutama oleh sejumlah kekuatan yang dapat diukur seperti kebijakan fiskal dan moneter, contohnya adalah money supply, nilai tukar;

ii. mengandung unsur ekspektasi pelaku ekonomi (expectation sensitive indicator), hal ini cenderung merefleksikan antisipasi terhadap aktivitas ekonomi yang akan datang, contohnya adalah survey konsumen kegiatan usaha, IHSG dimana permintaan saham tergantung rasio price-earning dan perkiraan keuntungan perusahaan sehingga pergerakan IHSG menggambarkan kondisi ekonomi yang akan datang dalam waktu dekat;

iii. mengukur kegiatan ekonomi pada awal proses produksi (early stage indicator), ada jarak antara keputusan untuk memproduksi dan

pelaksanaan produksi yang sebenarnya, contohnya adalah ijin membangun, produksi barang antara, pesanan-pesanan baru;

iv. dapat menyesuaikan dengan cepat terhadap perubahan kegiatan ekonomi (rapidly responsive indicator), contohnya adalah jumlah jam kerja lembur, maksudnya industri lebih mudah meningkatkan jam kerja dibandingkan harus meningkatkan jumlah pekerja dalam memenuhi permintaan.

2. Ketersediaan Data

Pemilihan data variabel yang akan digunakan tidak sembarang dan memiliki banyak hal yang harus diperhatikan, seperti: (i) sedapat mungkin menggunakan data dengan frekuensi publikasi yang lebih tinggi; (ii) data tidak sering mendapat revisi terutama mencakup periode penelitian; (iii) publikasi data tersedia dalam waktu cepat (timeliness of publication) dan mudah untuk diperoleh; (iv) data tersedia dalam rentang waktu yang panjang dan berkesinambungan, serta tidak terdapat data yang terputus. 3. Stasioneritas

Data yang akan digunakan dalam penelitian ini sebagai variabel dalam komposit harus merupakan data stasioner yang telah bersih dari unsur musiman, irregular dan trend.

4. Kriteria Statistik

Setelah data dinyatakan stasioner, maka syarat akhir yang harus dipenuhi adalah data harus memiliki perilaku siklikal tertentu, beberapa diantaranya adalah: (i) seri data harus memiliki periode yang panjang dan periode

leading antara titik balik kandidat leading indicator konsisten dengan titik balik seri acuan; (ii) seri data harus memiliki cyclical conformity antara kandidat indikator dengan seri acuan yang ditunjukkan oleh korelasi yang tinggi antar keduanya; (iii) dalam seri data tidak terdapat siklus ekstra maupun siklus yang hilang (missing cycles) dibandingkan dengan pergerakan siklus seri acuan; (iv) seri data memiliki pergerakan data yang mulus, dalam arti pergerakan siklikal dapat dengan mudah dibedakan dari pergerakan data yang irregular.

Penentuan struktur data seri kandidat dan data seri acuan dilakukan terlebih dahulu sebelum memasuki proses perhitungan deviasi dari trend. Ada dua macam perhitungan deviasi seri terhadap trend, yaitu:

Seri yang bersifat multiplicative, dalam arti amplitudo dari komponen musiman meningkat sejalan dengan berjalannya waktu, maka terhadap seri tersebut dilakukan perhitungan ratio to trend.

Seri yang bersifat additive, dalam arti amplitudo dari komponen musiman cenderung sama sepanjang periode termasuk apabila terdapat data yang bernilai negatif, maka terhadap seri tersebut dilakukan perhitungan difference from trend.

Pemilihan penggunaan variabel yang tepat dalam komposit ditentukan berdasarkan pemenuhan kriteria-kriteria yang telah disebutkan di atas, dengan penekanan pada perilaku siklikal dari seri data. Selanjutnya, untuk mengetahui titik balik seri kandidat, dapat dilakukan melalui proses yang sama dengan