0

AKUNTANSI NILAI WAJAR, VOLATILITAS LABA, DAN PRAKTIK

MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN

Mar’atus Zahro

marzaonew@gmail.com

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research aims to obtain empirical evidence whether the application of fair value accounting effect on earnings volatility and the effect of the application of fair value accounting to the manipulation behavior of financial statements through earnings management practices. This research also aims to investigate the effect of earnings volatility to earnings management in public bank companies listed in Indonesian Stock Exchange. The samples of this research is all of public bank companies existed in Indonesia in the year of 2010-2011 which were listed in Indonesian Stock Exchange. The research data were collected from bank’s quarterly financial statement for the period of 2010 until 2011. Purposive sampling method was used to determine research sample. From this method, this research collected 80 observations from 10 public bank companies for 2 years. The results showed that fair value accounting has no effect on earnings volatility. This research also not found an empirical evidence that fair value accounting effects the behavior of manipulating earnings through earnings management practices. This research obtain an empirical evidence that earnings volatility has a positive effect on earnings management. Management will likely choose to keep the value of earnings is stable compared to the value of earnings tend to be volatile.

Keyword: Fair value accounting, earnings volatility, earnings management ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris apakah penerapan akuntansi nilai wajar berpengaruh terhadap volatilitas laba dan pengaruh penerapan akuntansi nilai wajar terhadap perilaku manipulasi laporan keuangan melalui praktik manajemen laba. Penelitian ini juga bertujuan untuk mengetahui pengaruh volatilitas laba terhadap manajemen laba pada perusahaan perbankan publik yang terdaftar di Bursa Efek Indonesia. Sampel penelitian ini adalah semua perusahaan perbankan publik yang ada di Indonesia pada tahun 2010-2011 yang terdaftar di Bursa Efek Indonesia. Data penelitian dikumpulkan dari laporan keuangan triwulanan bank untuk periode 2010 sampai 2011. Metode purposive sampling digunakan untuk menentukan sampel penelitian. Dari metode ini, penelitian ini mengumpulkan 80 observasi dari 10 perusahaan perbankan publik selama 2 tahun. Hasil penelitian menunjukkan bahwa akuntansi nilai wajar tidak berpengaruh terhadap volatilitas laba. Penelitian ini juga tidak menemukan bukti empiris bahwa akuntansi nilai wajar berpengaruh terhadap perilaku memanipulasi laba melalui praktik manajemen laba. Penelitian ini memperoleh bukti empiris bahwa volatilitas laba berpengaruh positif terhadap manajemen laba. Manajemen cenderung akan memilih untuk menjaga nilai laba yang stabil dibandingkan dengan nilai laba yang cenderung volatile.

1

PENDAHULUAN

Akuntansi nilai wajar (Fair Value Accounting-FVA) telah menjadi prinsip penting dalam pengukuran akuntansi internasional. International Accounting Standards Board (IASB) dan

Financial Accounting Standards Board (FASB) lebih mempromosikan akuntansi nilai wajar

sebagai dasar untuk pengukuran masa depan. Dari sudut pandang teoretis, nilai wajar diyakini lebih relevan dari pendekatan biaya historis, karena nilai wajar mencerminkan risiko investor yang disesuaikan dengan arus kas masa depan yang diharapkan lebih tepat daripada pendekatan lain. Namun, ada beberapa masalah praktis tentang akuntansi nilai wajar. Di satu sisi, pengukuran nilai wajar bisa sangat kompleks. Dengan tidak adanya harga pasar yang dikutip di pasar aktif, pengukuran nilai wajar didasarkan asumsi subjektif dan, karenanya, dapat menjadi subyek manipulasi (Dechow et al, 2010).

Salah satu masalah atau kendala terpenting yang mungkin dihadapi dalam penerapan IFRS mengharuskan banyak perusahaan atau entitas bisnis mengubah pengukuran serta pelaporan akuntansinya yang sebagian besar berdasarkan pada nilai historis (historical cost), menjadi pengukuran serta pelaporan berdasarkan nilai wajar (fair value). Meskipun terdapat tren menuju penetapan standar akuntansi berbasis nilai wajar, reformasi ini telah menimbulkan berbagai kontroversi dari berbagai kalangan. Terdapat beberapa kelompok dan kalangan yang mendukung penerapan nilai wajar namun terdapat juga kelompok yang meragukan penerapan ini. Perdebatan yang belum terselesaikan juga masih muncul dalam dunia akademis tentang value relevance dari penerapan nilai wajar ini.

PSAK 55 tentang Instrumen Keuangan: Pengakuan dan Pengukuran, mengadopsi seluruh ketentuan dalam IAS 39. Perubahan PSAK (Pernyataan Standar Akuntansi Keuangan) yang terjadi akibat konvergensi IFRS ternyata berdampak pada penambahan pendapatan operasional perbankan nasional. Sebagai contoh (Caratri, 2011), PT Bank Mandiri Tbk dengan adanya perubahan PSAK 55 revisi 2008, bank tersebut mendapatkan tambahan fee based income sebesar 1,4 triliun Rupiah tahun 2011. Perolehan laba PT Bank Rakyat Indonesia (Persero) Tbk sebesar 11,47 triliun Rupiah selama 2010 ditopang oleh penerapan sistem akuntansi yang baru PSAK 55.

Selama proses penyusunan International Accounting Standard (IAS) No. 39, kemungkinan pengaruh dalam volatilitas laba merupakan salah satu masalah yang timbul (Fiechter, 2009). IAS 39 menetapkan prinsip-prinsip untuk mengakui, mengukur, dan mengungkapkan informasi mengenai instrumen keuangan dalam laporan keuangan. IAS 39 secara signifikan meningkatkan penggunaan nilai wajar dalam pencatatan untuk instrumen keuangan, khususnya pada sisi aktiva neraca. Volatilitas laba akan berakibat pada volatilitas harga saham dan akibatnya saham perusahaan menjadi sangat berisiko. Sehingga pada akhirnya saham perusahaan menjadi tidak menarik untuk dibeli. Oleh karena itu perusahaan cenderung akan membuat laba stabil. Jika laba menjadi volatile karena penggunaan akuntansi nilai wajar maka manajer akan berusaha untuk membuat laba lebih persisten dengan mengelola akrual (Anggraini, 2009).

Penttinen et al. (dalam Maruli dan Mita, 2010:4) menyatakan bahwa penerapan nilai wajar akan menyebabkan fluktuasi yang tidak realistis pada laba bersih perusahaan-perusahaan kehutanan. Herbohn dan Herbohn (2006) menekankan pada meningkatnya volatilitas, manipulasi dan subyektifitas dari pendapatan yang dilaporkan. Herbohn dan Herbohn (2006) menghitung koefisien varians dari laba serta keuntungan dan kerugian aset-aset kayu pada delapan perusahaan public dan lima perusahaan pemerintah. Mereka menyatakan bahwa pengukuran menggunakan nilai wajar akan meningkatkan volatilitas laba. Fiechter (2011) menyatakan bahwa bank dapat mempengaruhi volatilitas laba yang dilaporkan dengan pilihan akuntansi, yaitu memilih untuk menerapkan akuntansi nilai

2

wajar atau tidak. Selain itu, akuntansi nilai wajar merupakan alat yang efektif untuk mengurangi volatilitas laba daripada akuntansi lindung nilai yang kompleks dan ketat.

Argiles dan Slof (2000) dapat menerima pengukuran menggunakan nilai wajar untuk aset biologis karena hal tersebut menghindari kompleksitas dalam menghitung biaya. Hal ini dikarenakan banyak pertanian-pertanian keluarga di Negara-negara barat terutama di Uni Eropa, yang tidak memiliki sumber daya dan kemampuan untuk melaksanakan prosedur-prosedur dan perhitungan akuntansi. Sifat industri pertanian membuat perhitungan berdasarkan nilai historis untuk aste biologis menjadi sulit karena aset mengalami proses kelahiran, perkembangan, kematian, demikian pula kerumitan dalam hal alokasi biaya bersama (joint cost). Alokasi biaya tidak langsung juga merupakan salah satu sumber lain kompleksitas perhitungan biaya di pertanian.

Manajemen laba merupakan suatu tindakan yang dilakukan oleh pihak manajemen yang menaikkan laba (income increasing) atau menurunkan laba (income decreasing) yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan untuk jangka panjang. Manajemen laba sebagai suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan sengaja memperoleh beberapa keuntungan pribadi. Salah satu motivasi manajemen laba adalah mengelabui kinerja ekonomi yang sebenarnya. Hal itu dapat terjadi karena terdapat ketidaksimetrian antara manajemen dan pemegang saham perusahaan.

Rumusan masalah penelitian ini adalah apakah akuntansi nilai wajar berpengaruh terhadap volatilitas laba dan praktik manajemen laba pada perusahaan perbankan. Serta apakah volatilitas laba berpengaruh terhadap praktik manajemen laba. Oleh karena itu, penelitian ini bertujuan untuk menyediakan bukti empiris tentang pengaruh penerapan akuntansi nilai wajar pada perusahaan perbankan terhadap volatilitas laba dan praktik manajemen laba, serta pengaruh volatilitas laba terhadap praktik manajemen laba dalam ruang lingkup industri perbankan, dengan menggunakan sampel bank umum konvensional.

TINJAUAN TEORI DAN PENGEMBANGAN HIPOTESIS Tinjauan Teori

Instrumen Keuangan dan Perlakuan Akuntansinya

Menurut PSAK 50, instrumen keuangan (financial instrument) adalah setiap kontrak yang menambah nilai aset keuangan entitas dan liabilitas keuangan atau instrumen ekuitas entitas lain. Penilaian pasar (mark-to-market)—penyesuaian nilai wajar atas aktiva dan kewajiban keuangan—adalah suatu proses dimana nilai sebagian besar aktiva yang diperdagangkan (sebagai contoh, aktiva yang diperdagangkan dan yang dimiliki untuk diperdagangkan) dan kewajiban yang diperdagangkan disesuaikan untuk mencerminkan nilai wajar saat ini. Penyesuaian semacam itu sering kali dibuat tiap harinya dan saldo kumulatif dibalik pada hari berikutnya, sebelum menghitung penyesuaian penilaian pasar yang baru.

Menurut PSAK No. 55, aset keuangan atau kewajiban keuangan yang dinilai pada nilai wajar melalui laporan laba rugi adalah aset keuangan atau kewajiban keuangan yang memenuhi salah satu kondisi berikut:

1. Aset keuangan atau kewajiban keuangan yang diklasifikasikan dalam kelompok diperdagangkan. Aset keuangan atau kewajiban keuangan diklasifikasikan dalam kelompok diperdagangkan, jika:

3

a. Diperoleh atau dimiliki untuk tujuan dijual atau dibeli kembali dalam waktu dekat (near

term);

b. Merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama-sama dan terdapat bukti terkini mengenai pola ambil untung dalam jangka pendek (short

term profit taking); atau

c. Merupakan derivatif (kecuali derivatif yang ditetapkan sebagai instrumen lindung nilai dan efektif).

2. Pada saat pengakuan awal telah ditetapkan oleh entitas pada nilai wajar melalui laporan laba rugi. Entitas dapat menggunakan penetapan ini hanya jika kontrak memiliki satu atau lebih derivatif melekat, entitas dapat menetapkan keseluruhan kontrak yang digabungkan (hybrid) sebagai aset keuangan atau kewajiban keuangan pada nilai wajar melalui laporan laba rugi atau ketika melakukannya akan menghasilkan informasi yang lebih relevan.

Suatu perusahaan tidak dapat menggolongkan aktiva keuangannya sebagai dimiliki hingga jatuh tempo (held-to-maturity) jika dalam kurun waktu tahun berjalan atau dalam waktu dua tahun sebelumnya, perusahaan menjual atau mengklasifikasikan ulang investasi yang dimiliki hingga jatuh tempo dalam jumlah yang cukup besar sebelum masa jatuh temponya (atau sebagai akibat suatu peristiwa yang tidak dapat diantisipasi, tidak berulang, dan berdiri sendiri yang berada diluar kendali perusahaan).

Keuntungan atau kerugian atas pengukuran kembali nilai wajar aktiva keuangan dan kewajiban keuangan dicatat sebagai laba atau rugi bersih untuk periode terkait. Meskipun demikian, terdapat dua pengecualian terhadap hal ini:

1. Keuntungan atau kerugian suatu aktiva keuangan yang tersedia untuk dijual (bukan diperdagangkan) harus diakui di dalam bagian ekuitas hingga aktiva tersebut dijual atau diturunkan nilainya, di mana pada saat itu jumlah akumulasinya dialihkan ke dalam laba atau rugi bersih untuk periode tersebut.

2. Apabila aktiva keuangan dan kewajiban keuangan (yang dicatat sebesar biaya yang diamortisasi) dilindung nilai dengan instrumen lindung nilai, berlaku aturan khusus mengenai lindung nilai menurut IAS 39.

Sekuritas yang dimiliki untuk diperdagangkan dan sekuritas yang tersedia untuk dijual sama-sama dinilai berdasarkan nilai wajar. Meskipun demikian, hanya laba dan rugi atas sekuritas yang diperdagangkan yang secara langsung masuk di laporan laba rugi. Sekuritas yang tersedia untuk dijual harus dikaitkan dengan pasar dan keuntungan dan kerugian yang belum direalisasi langsung dicatat ke dalam ekuitas (dan bukan di laporan laba rugi). Sekuritas yang tidak dimiliki hingga jatuh tempo, tetapi tidak juga dimiliki untuk diperdagangkan, diklasifikasikan sebagai tersedia untuk dijual. Sekuritas jenis ini dinilai dengan cara yang sama dengan sekuritas yang diperdagangkan: yaitu dicatat berdasarkan nilai wajar. Namun demikian, hanya keuntungan (kerugian) yang direalisasi (penjualan aktual) yang timbul dari penjualan atau reklasifikasi investasi yang dicatat di laporan laba rugi. Keuntungan dan kerugian yang belum direalisasi (belum terjual, tetapi dengan perubahan nilai) disajikan sebagai komponen terpisah dalam bagian ekuitas pemegang saham di neraca.

Akuntansi Nilai Wajar

Berdasarkan PSAK No. 55, nilai wajar adalah nilai dimana suatu aset dapat dipertukarkan atau suatu kewajiban yang diselesaikan melalui suatu transaksi yang wajar yang melibatkan pihak yang berkeinginan dan memiliki pengetahuan yang memadai. Sedangkan menurut Suwardjono (2008:475) fair value adalah jumlah rupiah yang disepakati

4

untuk suatu obyek dalam suatu transaksi antara pihak-pihak yang berkehendak bebas tanpa tekanan atau keterpaksaan.

Nilai wajar (fair value) adalah suatu jumlah yang dapat digunakan sebagai dasar pertukaran aktiva atau penyelesaian kewajiban antara pihak-pihak yang paham (knowledgeable) dan berkeinginan (willing) untuk melakukan transaksi yang wajar. Informasi laporan keuangan merupakan output dari sistem akuntansi perusahaan yang mengungkapkan data kuantitatif berupa posisi keuangan dan kinerja perusahaan. Sistem akuntansi dapat digunakan sebagai mekanisme pengendalian di dalam perusahaan. Dengan adanya sistem akuntansi yang baik diharapkan konflik (masalah) keagenan di antara manajer dan prinsipal dapat dikurangi.

Akuntansi nilai wajar diharapkan dapat meningkatkan relevansi laporan keuangan. Perrott dan Hines (2002) menguji volatilitas laba pada saat perusahaan menggunakan akuntansi nilai wajar lebih volatil dibandingkan akuntansi nilai historis. Hal ini disebabkan oleh ketidakcocokan (mismatch) aliran kas dalam penilaian wajar. Yonetani dan Katsuo (1998) melakukan pengujian kembali terhadap penelitian yang telah dilakukan oleh Barth et

al. (1995) pada bank yang ada di Jepang. Hasilnya menunjukkan bahwa laba bank atas dasar

akuntansi nilai wajar lebih volatil dibandingkan laba atas dasar akuntansi nilai historis. Burkhardt dan Strausz (2006) menunjukkan bagaimana akuntansi nilai wajar mengakibatkan suatu volatilitas artificial dari harga pasar. Volatilitas ini mengurangi keinformatifan harga, yang mengakibatkan ketidakefisienan ekonomi. Herbohn dan Herbohn (2006) serta Dowling dan Godfrey, dalam Maruli dan Mita (2010), menekankan pada meningkatnya volatilitas, manipulasi dan subyektifitas dari pendapatan yang dilaporkan. Herbohn dan Herbohn (2006) menghitung koefisien varians dari laba serta keuntungan dan kerugian aset-aset kayu pada delapan perusahaan public dan lima perusahaan pemerintah. Mereka menyatakan bahwa pengukuran menggunakan nilai wajar akan meningkatkan volatilitas laba.

Meskipun fair value dimaksudkan untuk mengatasi kelemahan dari historical cost namun terdapat kelemahan dari fair value. Menurut Krumwiede (dalam Sonbay, 2010:7) terdapat beberapa kritik penting terhadap fair value:

1. Meskipun bermaksud baik namun perkiraan manajemen tentang fair value bisa menjadi salah pada luas berbagai prediksi dan asumsi yang salah.

2. Oportunistik dan ketidakjujuran manajemen dapat mengambil keuntungan dari penilaian dan estimasi yang digunakan dalam proses manipulasi dan mengurutkan angka pada hasil dalam angka pendapatan yang diinginkan.

Manajemen Laba

Manajemen laba adalah suatu tindakan yang dilakukan oleh pihak manajemen yang menaikkan atau menurunkan laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikkan atau penurunan profitabilitas perusahaan untuk jangka panjang. Dengan demikian, manajemen laba dapat diartikan sebagai suatu tindakan manajemen laba yang mempengaruhi laba yang dilaporkan dan memberikan manfaat ekonomi yang keliru kepada perusahaan, sehingga dalam jangka panjang hal tersebut akan sangat menggangu bahkan membahayakan perusahaan.

Para akuntan perlu memahami fenomena manajemen laba agar dapat lebih memahami kemanfaatan laba bersih, baik untuk penyampaian informasi kepada investor maupun untuk keperluan pengontrakan (contracting). Manajemen laba dapat terjadi karena prinsip-prinsip akuntansi berterima umum tidak sepenuhnya membatasi pilihan kebijakan dan prosedur akuntansi yang tersedia bagi manajer. Manajemen laba dapat mempengaruhi kredibilitas dan reliabilitas laporan keuangan dan dapat menyebabkan biasnya keputusan

5

investasi yang diambil oleh para investor dan kreditor. Terdapat beberapa pola manajemen laba (Scott, 2000), yaitu sebagai berikut:

1. Taking a bath. CEO pengganti cenderung mengambil kebijakan untuk membiayakan kos yang sebelumnya ditangguhkan, memperkecil risiko piutang tidak tertagih dengan memperbesar cadangan, meninjau kembali akuntansi sediaan dengan melakukan cek fisik ketat juga kebijakan akuntansi aktiva tetapnya.

2. Metode menurunkan pendapatan (income decreasing method). Biasanya cara ini dilakukan pada kondisi laba perusahaan yang tinggi sehingga memiliki probabilitas biaya politik yang tinggi.

3. Metode menaikkan pendapatan (income increasing method). Cara ini dilakukan oleh manajer untuk memperbesar bonus dan dilakukan sepanjang tidak melebihi batas program bonus yang disepakati. Cara ini juga dilakukan jika laba berada pada batas pelanggaran perikatan utang (debt covenant).

4. Perataan laba (income smoothing). Perataan laba merupakan salah satu bentuk manajemen laba yang dilakukan dengan cara membuat laba akuntansi relatif konsisten (rata atau

smooth) dari periode ke periode.

Ada tiga faktor yang bisa dikaitkan dengan munculnya praktik manajemen laba yaitu: 1. Manajemen Akrual (accruals management). Faktor ini biasanya berkaitan dengan segala

aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer (managers discretion).

2. Penerapan Suatu Kebijaksanaan Akuntansi yang Wajib. Faktor ini berkaitan dengan keputusan manajer untuk menerapkan suatu kebijaksanaan akuntansi yang wajib diterapkan oleh perusahaan yaitu antara menerapkannya lebih awal dari waktu yang ditetapkan atau menundanya sampai saat berlakunya kebijaksanaan tersebut.

3. Perubahan Aktiva Secara Sukarela. Faktor ini biasanya berkaitan dengan upaya manajer untuk mengganti atau merubah suatu metode akuntansi tertentu diantara sekian banyak metode yang dapat dipilih yang tersedia dan diakui oleh badan akuntansi yang ada (Generally Accepted Accounting Principles).

Faktor-faktor yang memotivasi pihak manajemen untuk melakukan manajemen laba adalah sebagai berikut:

1. Alasan Bonus (bonus scheme). Adanya asimetri informasi mengenai keuangan perusahaan menyebabkan pihak manajemen dapat mengatur laba bersih untuk memaksimalkan bonus mereka.

2. Kontrak Hutang Jangka Panjang. Semakin dekat suatu perusahaan ke pelanggan hutang, manajemen akan cenderung memilih prosedur akuntansi yang dapat ‗memindahkan‘ laba periode mendatang ke periode berjalan, yang bertujuan untuk mengurangi kemungkinan perusahaan mengalami technical defauld (kegagalan dalam pelunasan hutang).

3. Motivasi Politis (political motivation). Perusahaan besar yang menguasai hajat hidup orang banyak akan cenderung menurunkan labanya untuk mengurangi visibilitasnya, misalnya dengan menggunakan praktik atau prosedur akuntansi, khususnya selama periode kemakmuran tinggi.

4. Motivasi Pajak (taxation motivation). Salah satu insentif yang dapat memicu manajer untuk melakukan rekayasa laba adalah keinginan untuk meminimalkan pajak atau total pajak yang harus dibayarkan perusahaan. Hal ini karena laba sering dijadikan landasan untuk mengambil keputusan, menyusun kontrak maupun penilaian kinerja suatu manajer.

6

5. Pergantian CEO (Chief Executive Officer). Banyak motivasi yng timbul disekitar waktu penggantian CEO. Contohnya, CEO yang mendekati masa pensiun (tugas akhirnya) akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya.

6. IPO (Initial Public Offering). Perusahaan yang baru pertama kali menawarkan sahamnya dipasar modal belum memiliki harga pasar, sehingga terdapat masalah bagaimana menetapkan nilai saham yang ditawarkan. Oleh karena itu, informasi seperti laba bersih dapat digunakan sebagai sinyal kepada calon investor tentang nilai perusahaan, sehingga manajemen perusahaan yang akan go public cenderung melakukan manajemen laba untuk memperoleh harga lebih tinggi atas sahamnya.

Teori Keagenan

Menurut Jensen dan Meckling (1976) ada dua macam bentuk hubungan keagenan, yaitu antara manajer dan pemegang saham, dan antara manajer dan pemberi pinjaman. Teori keagenan dapat dipandang sebagai model kontraktual antara dua atau lebih orang (pihak), dimana salah satu pihak disebut agent dan pihak yang lain disebut principal.

Di dalam teori keagenan, laporan keuangan disiapkan oleh manajemen sebagai pertanggungjawaban mereka kepada prinsipal. Karena manajemen terlibat secara langsung dalam kegiatan usaha perusahaan, maka manajemen memiliki asimetri informasi dengan melaporkan segala sesuatu yang memaksimumkan utilitasnya. Creative accounting sangat mungkin dilakukan oleh manajemen karena manajemen dengan simetri informasi yang dimilikinya akan leluasa untuk memilih alternative metode akuntansi. Cara yang paling sering digunakan adalah dengan manajemen laba, karena laba seringkali menjadi fokus perhatian para pihak eksternal yang berkepentingan. Ada dua tipe asimetri informasi:

1. Adverse Selection adalah jenis asimetri informasi dimana satu pihak atau lebih yang melakukan transaksi usaha potensial memiliki informasi yang lebih atas pihak-pihak lain karena beberapa orang seperti manajer perusahaan dan para pihak dalam (insider) lainnya lebih mengetahui kondisi kini dan prospek ke depan suatu perusahaan daripada para investor luar.

2. Moral Hazard adalah jenis asimetri informasi dimana satu pihak atau lebih melakukan tindakan-tindakan mereka dalam penyelesaian transaksi-transaksi mereka, sedangkan piha-pihak lainnya tidak. Hal ini dapat terjadi karena adanya pemisahan kepemilikan dengan pengendalian yang merupakan karakteristik kebanyakan perusahaan besar.

Pengembangan Hipotesis

Pengaruh Penerapan Akuntansi Nilai Wajar (Fair Value Accounting) terhadap Volatilitas Laba (Earnings Volatility)

Penttinen et al. (2004) menyatakan bahwa penerapan nilai wajar akan menyebabkan fluktuasi yang tidak realistis pada laba bersih perusahaan-perusahaan kehutanan. Sementara Herbohn dan Herbohn serta Dowling dan Godfrey (dalam Maruli dan Mita, 2010), menekankan adanya peningkatan volatilitas, manipulasi dan subyektifitas dari pendapatan yang dilaporkan berdasarkan nilai wajar. Herbohn dan Herbohn (2006) menghitung koefisien varian dari laba serta keuntungan dan kerugian dari aset-aset kayu atas delapan perusahaan publik dan lima perusahaan pemerintah.

Sedangkan Argiles et al. (2009) menguji adanya pengaruh antara penggunaan metode dalam penilaian aset biologis terhadap volatilitas laba pada perusahaan-perusahaan agrikultur. Hasil penelitian menunjukkan bahwa tidak terdapat pengaruh yang signifikan antara penggunaan metode dalam penilaian aset biologis terhadap volatitilas laba.

7

Fiechter (2011) menyatakan bahwa bank dapat mempengaruhi volatilitas laba yang dilaporkan dengan pilihan akuntansi, yaitu memilih untuk menerapkan akuntansi nilai wajar atau tidak. Selain itu, akuntansi nilai wajar merupakan alat yang efektif untuk mengurangi volatilitas laba daripada akuntansi lindung nilai yang kompleks dan ketat. Plantin dan Sapra (2008) menyimpulkan bahwa, ketika terdapat ketidaksempurnaan di pasar, maka munculnya volatilitas tambahan sebagai konsekuensi menggunakan pengukuran nilai wajar akan membahayakan. Dari beberapa hasil penelitian tersebut maka dapat disimpulkan bahwa semakin tinggi volatilitas atau perubahan nilai wajar suatu aset maka semakin tinggi pula volatilitas laba suatu perusahaan. Berdasarkan kondisi ini, penelitian ini menyatakan hipotesis berikut:

H1: Penilaian menggunakan pendekatan nilai wajar mempunyai pengaruh positif terhadap volatilitas laba (earnings volatility) perusahaan perbankan.

Pengaruh Penerapan Akuntansi Nilai Wajar (Fair Value Accounting) terhadap Praktik Manajemen Laba (Earnings Management)

Di dalam teori keagenan, agen memiliki informasi yang lebih banyak (full information) dibanding dengan prinsipal di sisi lain, sehingga menimbulkan adanya asimetri informasi. Asimetri informasi terjadi karena manajer lebih superior dalam menguasai informasi dibanding pihak lain (pemilik atau pemegang saham). Dengan asumsi bahwa individu-individu bertindak untuk memaksimalkan kepentingan diri sendiri (moral hazard), maka dengan informasi asimetri yang dimilikinya akan mendorong agen untuk menyembunyikan beberapa informasi yang tidak diketahui prinsipal. Sehingga dengan adanya asimetri antara manajemen (agen) dengan pemilik (prinsipal) memberikan kesempatan kepada manajer untuk melakukan manajemen laba dalam rangka memaksimalkan utilitasnya.

Watts (2003) menyatakan bahwa pengukuran dengan menggunakan nilai wajar merupakan subyek manipulasi, oleh karena itu merupakan alat ukur yang lemah terhadap penilaian dan kinerja dibandingkan dengan penggunaan nilai historis. Watts menyatakan bahwa setiap usaha untuk melarang konservatisme akuntansi pasti akan gagal dan akuntansi tidak dapat bersaing dengan pasar dalam menilai suatu perusahaan (Watts, 2006).

Danbolt dan Rees (2008) menemukan bahwa penggunaan nilai wajar secara konsisten lebih relevan dibandingkan nilai historis, mereka juga menemukan bukti yang konsisten terhadap manipulasi pendapatan di dalam penerapan nilai wajar. Mereka menggunakan Industri British Real Estate dan Investment Fund. Hasilnya nilai wajar aset untuk sampel real

estate dianggap kurang relevan dibandingkan dengan perusahaan-perusahaan investment,

serta memperlihatkan bias yang mengindikasikan adanya manajemen laba (earnings

management) dalam bentuk perataan laba. Selain itu juga dinyatakan bahwa pengukuran

yang dinilai ambigu dan merupakan suatu hal yang dianggap normal, maka nilai relevansinya menjadi rendah dan terlihat. Hal ini mengindikasikan bahwa semakin tinggi volatilitas atau perubahan nilai wajar maka akan mengakibatkan tingginya perilaku untuk melakukan praktik manajemen laba dalam bentuk perataan laba. Oleh karena itu, hipotesis penelitian ini adalah sebagai berikut:

H2: Penilaian menggunakan pendekatan nilai wajar mempunyai pengaruh positif terhadap praktik manajemen laba (earnings management) perusahaan perbankan.

Pengaruh Volatilitas Laba (Earnings Volatility) terhadap Praktik Manajemen Laba (Earning Management)

Hasil penelitian, Anggraini (2009) menunjukkan bahwa tidak ada perbedaan volatilitas antara keuntungan atau kerugian yang belum terealisir dari sekuritas yang diperdagangkan

8

dengan laba bersih sebelum pos luar biasa dan keuntungan atau kerugian yang belum terealisir dari sekuritas yang diperdagangkan persisten dari tahun ke tahun. Hal ini merupakan temuan yang menarik karena secara teoritis akuntansi nilai wajar akan menghasilkan volaitilitas laba yang lebih tinggi. Hal ini mengindikasikan bahwa manajer mengelola risiko dengan meratakan keuntungan atau kerugian yang belum terealisir dari sekuritas yang diperdagangkan, sebab volatilitasnya yang tinggi akan menyebabkan volatilitas laba dan akhirnya akan menyebabkan cost of capital meningkat sehingga investor tidak tertarik untuk menginvestasikan dananya.

Oosterbosch (2009) menemukan bukti bahwa sebelum pengadopsian IFRS pada tahun 2005, bank-bank dari Basel-negara di Uni Eropa menggunakan loan loss provisions untuk meratakan laba. Manajer bank memiliki insentif untuk melakukan perataan laba melalui loan

loss provisions karena laba yang lebih stabil disumsikan mewakili risiko yang lebih rendah

dan itu merupakan landasan fundamental bagi harga saham yang stabil. Selain itu, bukti menunjukkan bahwa bank-bank sebelum mengadopsi IFRS, menggunakan loan loss

provisions untuk melakukan manajemen laba. Hunt et al. (1997) menguji hubungan antara

volatilitas laba, manajemen laba, dan nilai ekuitas. Perataan laba diskresioner tampaknya memiliki dampak positif yang lebih besar terhadap hubungan antara nilai ekuitas dan laba daripada perataan laba yang timbul dari akrual nondiskresioner.

Dari beberapa penelitian tersebut maka dapat disimpulkan bahwa perusahaan dengan volatilitas laba yang tinggi akan cenderung untuk melakukan manajemen laba karena volatilitas laba yang tinggi akan mengakibatkan meningkatnya cost of capital sehingga investor tidak tertarik untuk menginvestasikan dananya atau meningkatnya risiko investasi akibat dari harga saham yang kurang stabil. Sehingga hipotesis dalam penelitian ini adalah sebagai berikut:

H3: Volatilitas laba (earnings volatility) mempunyai pengaruh positif terhadap praktik manajemen laba (earnings management) perusahaan perbankan.

METODE PENELITIAN

Jenis Penelitian dan Populasi Penelitian

Jenis penelitian ini menurut analisis data termasuk dalam penelitian kuantitatif, yaitu penelitian yang menganalisis data yang berbentuk angka dan data-data sekunder. Sedangkan menurut karakteristik masalah, penelitian ini termasuk dalam penelitian deskriptif yaitu penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi. Tujuan penelitian deskriptif adalah untuk menguji hipotesis atau menjawab pertanyaan yang berkaitan dengan current status dari subyek yang diteliti. Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

Teknik Penyampelan

Teknik pengambilan sampel yang dipakai dalam penelitian ini adalah sampel bertujuan (purposive Sampling). Pengambilan sampel jenis ini terbatas pada jenis sampel tertentu yang dapat memberi informasi yang dibutuhkan dalam penelitian ini. Pengambilan sampel dilakukan berdasarkan pertimbangan-pertimbangan dan memenuhi kriteria sebagai berikut: 1. Sampel yang dipilih adalah perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia (BEI) dengan periode antara tahun 2010 sampai dengan tahun 2011, karena Bank Indonesia dan Ikatan Akuntan Indonesia telah menetapkan bahwa PSAK 50 dan 55 (Revisi 2006) berlaku efektif untuk diterapkan pada laporan keuangan per 1 Januari 2010.

9

2. Bank umum yang termasuk dalam peringkat bank umum berdasarkan aset menurut Statistik Perbankan Indonesia (SPI) selama dua tahun berturut-turut, yaitu Maret 2010 sampai dengan Desember 2011.

3. Bank Umum yang telah mempublikasi laporan keuangan triwulanan selama dua tahun berturut-turut, yaitu Maret 2010 sampai dengan Desember 2011.

Penelitian ini berfokus pada sektor perbankan karena, Pertama, akuntansi nilai wajar di bawah PSAK No. 55 diterapkan untuk instrumen keuangan saja; Kedua, Neraca bank mengandung instrumen keuangan yang lebih signifikan daripada neraca perusahaan dari cabang lain. Sampel yang dihasilkan berdasarkan kriteria diatas disajikan dalam tabel 1.

Tabel 1

Proses Pemilihan Sampel

Kriteria Pengambilan Sampel Jumlah

- Jumlah perusahaan perbankan yang terdaftar di BEI 33

- Jumlah bank umum yang tidak termasuk dalam peringkat bank umum

berdasarkan aset menurut Statistisk Perbankan Indonesia selama Maret 2010 sampai dengan Desember 2011

23

- Jumlah bank umum yang termasuk dalam peringkat bank umum

berdasarkan aset menurut Statistisk Perbankan Indonesia selama Maret 2010 sampai dengan Desember 2011

10

- Bank Umum yang tidak mempublikasi laporan keuangan triwulanan

selama dua tahun berturut-turut, yaitu Maret 2010 sampai dengan Desember 2011

0

- Bank Umum yang mempublikasi laporan keuangan triwulanan selama

dua tahun berturut-turut, yaitu Maret 2010 sampai dengan Desember

2011 10

Dari proses pemilihan sampel di atas maka sampel yang digunakan dalam penelitian ini sebanyak sepuluh Bank Umum yang telah memenuhi kriteria yang ditentukan oleh peneliti. Penelitian ini menggunakan Laporan Keuangan triwulanan selama periode Maret 2010 sampai dengan Desember 2011, sehingga jumlah pengamatan dalam penelitian untuk sepuluh Bank Umum adalah sebanyak 80 pengamatan.

Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder yaitu laporan keuangan triwulanan bank umum untuk tahun buku yang berakhir tanggal 31 Maret 2010 sampai dengan 31 Desember 2011. Data ini diperoleh dari website Bursa Efek Indonesia (www.idx.co.id). Selain itu penelitian ini juga menggunakan data Statistik Perbankan Indonesia, dan laporan keuangan publikasi triwulanan yang diperoleh dari website Bank Indonesia (www.bi.go.id).

Definisi Operasional Variabel Volatilitas Laba (σEBT)

Volatilitas merupakan standar deviasi dari perubahan nilai suatu instrumen keuangan dengan jangka waktu spesifik, digunakan untuk menghitung risiko dari instrumen keuangan pada suatu periode. Sehingga volatilitas laba merupakan standar deviasi dari perubahan laba.

Penelitian menggunakan laba sebelum pajak (EBT) sebagai ukuran yang relevan dari pendapatan. EBT adalah nilai skala dibanding dengan aset total masing-masing periode untuk menghindari masalah ukuran dalam sampel. Volatilitas laba (σEBT) kemudian dihitung sebagai standar deviasi EBT relatif terhadap total aset, dimulai dengan Maret 2010 sampai dengan Desember 2011. Fiechter (2011:91) menggunakan earnings before tax (EBT)

10

sebagai ukuran yang relevan atas laba. Mengikuti Hodder et al. (2006), Fiechter menggunakan EBT yang diskala dengan total assets dari masing-masing periode untuk menghindari masalah ukuran didalam sampel.

Manajemen Laba

Scott (2000) menyatakan bahwa earnings management is the choice by a manager of accounting

policies so as to achieve some specific objective. Manajemen laba merupakan suatu tindakan yang

dilakukan oleh pihak manajemen yang menaikkan atau menurunkan laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikkan atau penurunan profitabilitas perusahaan untuk jangka panjang.

Dalam mendeteksi manajemen laba digunakan model yang diajukan oleh Beaver dan Engel (dalam Nasution dan Setiawan, 2007:3). Model tersebut menggunakan komponen penyisihan kerugian piutang (allowances for loan losses) dan provisi kerugian pinjaman (loan

loss provisions) sebagai komponen pembentuk total akrual dalam perusahaan perbankan. Pengukuran Akrual Total

Dalam penelitian ini komponen akrual ditunjukkan oleh cadangan kerugian piutang yang dalam operasi perusahaan perbankan ditunjukkan oleh Penyisihan Penghapusan Aktiva Produktif (PPAP). Sesuai dengan Surat Keputusan Direktur Bank Indonesia No. 31/148/KEP/DIR tentang Penyisihan Penghapusan Aktiva Produktif (PPAP) adalah cadangan yang harus dibentuk sebesar presentase tertentu dari nominal berdasarkan penggolongan kualitas aktiva produktif.

Pengukuran Akrual Diskresioner (DA)

Dalam mendeteksi manajemen laba digunakan model yang diajukan oleh Beaver dan Engel (dalam Nasution dan Setiawan, 2007:3). Model ini merupakan model yang paling sesuai dalam mendeteksi praktik manajemen laba di perusahaan perbankan (Rahmawati, dalam Nasution dan Setiawan, 2007:3). Model tersebut dituliskan sebagai berikut:

Dalam hal ini:

COit : loan charge offs (pinjaman yang dihapus bukukan) LOANit : loan outstanding (pinjaman yang beredar)

NPAit : non performing assets (aktiva produktif yang bermasalah), terdiri dari aktiva produktif yang berdasarkan tingkat kolektibilitasnya digolongkan menjadi (a) Dalam Perhatian Khusus, (b) Kurang Lancar, (c) Diragukan, dan (d) macet ΔNPAit+1 : selisih non performing assets t+1 dengan non performing assets t

NDAit : nondiscretionary accruals (akrual non kelolaan) Sesuai dengan definisinya bahwa:

Dalam hal ini:

DAit adalah Discretionary Accrual (akrual kelolaan), TAit adalah total akrual, dan NDAit adalah Nondiscretionary accruals (akrual non kelolaan), maka:

Dalam hal ini:

Untuk menentukan akrual total dengan menggunakan model Beaver dan Engel, (dalam Nasution dan Setiawan, 2007:3) ini maka digunakan total saldo penyisihan penghapusan

11

aktiva produktif (PPAP). Langkah selanjutnya adalah mencari nilai akrual kelolaan, dengan mengurangkan nilai penyisihan penghapusan aktiva produktif (PPAP) dengan nilai akrual non kelolaan yang diperoleh dengan memasukkan data masing-masing sampel ke dalam model.

Akuntansi Nilai Wajar (FVA)

Berdasarkan PSAK No. 55, nilai wajar adalah nilai dimana suatu aset dapat dipertukarkan atau suatu kewajiban yang diselesaikan melalui suatu transaksi yang wajar yang melibatkan pihak yang berkeinginan dan memiliki pengetahuan yang memadai. PSAK No. 55 tentang instrumen keuangan menyatakan bahwa sekuritas yang dimiliki untuk diperdagangkan dan sekuritas yang tersedia untuk dijual dinilai berdasarkan nilai wajar. Nilai wajar ini biasanya ditentukan atas dasar nilai pasar investasi tersebut. Selisih antara harga perolehan efek dengan nilai wajar atas sekuritas yang diperdagangkan diakui sebagai keuntungan atau kerugian yang belum terealisir dan dilaporkan di laporan laba rugi.

Peningkatan volatilitas karena akuntansi nilai wajar mengganggu peran ekonomik bank terhadap intertemporal smoothing (Frexias dan Tsomocos, dalam Anggraini, 2009:65). Volatilitas keuntungan atau kerugian yang belum terealisir akibat penilaian investasi pada nilai wajar diproksikan dengan Smoothness Unrealized Gain or Losses (Anggraini, 2009:66).

SmoothnessURGL = σ(URGL)/σ(CFO)

Keterangan:

σ(URGL) : deviasi standar dari keuntungan atau kerugian yang belum terealisir (Unrealized

Gain or Losses)

σ(CFO) : deviasi standar dari aliran kas operasi (Cash Flow from Operation)

Variabel Kontrol

1. Ukuran perusahaan (SIZE)

Menurut Riyanto (1993:313), ukuran perusahaan adalah besar kecilnya perusahaan dilihat dari besarnya nilai ekuitas, nilai penjualan, atau nilai total aset. Dikarenakan total aset perusahaan bernilai miliaran rupiah, maka hal ini dapat disederhanakan dengan mentransformasikannya ke dalam logaritma natural. Sehingga ukuran perusahaan (SIZE) dapat dihitung dengan logaritma natural dari besarnya total aset yang dimiliki perusahaan pada akhir tahun.

2. Kualitas audit (AUDIT)

DeAngelo (1981) mendefinisikan kualitas audit sebagai probabilitas di mana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi auditnya. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil. Sehingga kualitas audit (AUDIT) dalam penelitian ini diproksi dengan menggunakan variabel dummy, yaitu 1 jika auditor berasal dari KAP Big4 dan 0 jika auditor berasal dari KAP non Big4.

3. Return On Asset (ROA)

Return on Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas untuk mengukur

kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aset. ROA =

4. Earning Power

Dengan melakukan analisis terhadap profitabilitas perusahaan maka investor dapat menilai kemampuan perusahaan dalam menghasilkan laba (Earning Power) dan seberapa besar efektivitas perusahaan dalam menghasilkan laba di masa lalu. Rasio ini diukur

Laba Sebelum Pajak

Total Aset

12

melalui seberapa banyak laba operasional yang bisa diperoleh dari setiap rupiah penjualan atau pendapatan (Purnomo dan Pratiwi, 2009: 3-4).

Net Profit Margin (NPM) = Teknik Analisis Data

Untuk kepentingan pembahasan dan analisis serta pengujian hipotesis, data diolah dan dianalisis dengan menggunakan program komputer yang sesuai dengan penelitian. Tahap-tahap analisis data dalam penelitian ini adalah sebagai berikut:

1. Uji Normalitas Data

Uji normalitas data dapat menggunakan pendekatan grafis. Metode yang digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2. Uji Asumsi Klasik a. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Untuk mendeteksi adanya autokorelasi dalam suatu model regresi dapat dilakukan melalui pengujian terhadap nilai uji Durbin Watson (uji DW), dengan ketentuan sebagai berikut:

DW < Du : Terjadi autokorelasi positif DL ≤ DW ≤ Du : Tidak terjadi autokorelasi DW > DL : Terjadi autokorelasi negatif

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Untuk mendeteksi adanya multikolinieritas yaitu dengan cara melihat nilai VIF (Varian Inflation Factor) dan Tolereance

a) Nilai VIF (Varian Inflation Factor) < 10 b) Nilai TOL (Tolereance) > 0,10

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dapat menggunakan pendekatan grafis, apabila letak data residual tidak membentuk pola tertentu maka tidak terjadi heteroskedastisitas.

3. Analisis Regresi Linear Berganda

Alat analisis utama yang digunakan dalam penelitian ini adalah regresi linear berganda, karena pada penelitian ini dipelajari/dianalisis ketergantungan suatu variabel (yaitu variabel dependen) dengan cara mengestimasi atau memprediksi nilai rata-rata variabel dependen dalam kaitannya dengan nilai variabel independen yang telah diketahui. Spesifikasi model penelitian ini adalah sebagai berikut:

Laba Setelah Pajak

Pendapatan Operasional

13

Model 1 – Persamaan Regresi Untuk Menguji Hipotesis 1:

σEBTit = β0 + β1FVAit + β2SIZEit + β3AUDITit + β4ROAit + εit

Model 2 – Persamaan Regresi Untuk Menguji Hipotesis 2 dan 3:

DAit = β0 + β1FVAit + β2σEBTit + β3 SIZEit + β4NPMit + εit

Dalam hal ini, notasi-notasi dalam persamaan di atas dijelaskan sebagai berikut:

σEBTit : standar deviasi laba sebelum pajak perusahaan i pada periode t relatif terhadap total aset.

DAit : akrual diskresioner perusahaan i pada periode t.

FVAit : akuntansi nilai wajar (Fair Value Accounting) diproksi dengan Smoothness

Unrealized Gain or Losses.

SIZEit : logaritma natural dari besarnya total aset yang dimiliki perusahaan pada akhir tahun.

AUDITit : diproksi dengan menggunakan variabel dummy, yaitu 0 jika auditor berasal dari KAP non Big4 dan 1 jika auditor berasal dari KAP Big4.

ROAit : laba sebelum pajak dibagi dengan totat aset.

NPMit : Earning Power yang diukur dengan Net Profit Margin

4. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan perangkat lunak SPSS. Uji t digunakan untuk menguji kemaknaan koefisien regresi parsial masing-masing variabel independen. Adapun kriteria pengujian secara parsial dengan tingkat level of significan α = 5% yaitu sebagai berikut:

a.

Pengujian Hipotesis (H1)Jika nilai signifikansi Uji t > 0.05, maka H0 tidak berhasil ditolak yang berarti penilaian menggunakan pendekatan nilai wajar tidak berpengaruh terhadap volatilitas laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tetapi jika nilai signifikansi Uji t < 0.05, maka H0 berhasil ditolak yang berarti penilaian menggunakan pendekatan nilai wajar berpengaruh terhadap volatilitas laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

b.

Pengujian Hipotesis (H2)Jika nilai signifikansi Uji t > 0.05, maka H0 tidak berhasil ditolak yang berarti penilaian menggunakan pendekatan nilai wajar tidak berpengaruh terhadap praktik manajemen laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tetapi jika nilai signifikansi Uji t < 0.05, maka H0 berhasil ditolak yang berarti penilaian menggunakan pendekatan nilai wajar berpengaruh terhadap praktik manajemen laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

c.

Pengujian Hipotesis (H3)Jika nilai signifikansi Uji t > 0.05, maka H0 tidak berhasil ditolak yang berarti volatilitas laba tidak berpengaruh terhadap praktik manajemen laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tetapi jika nilai signifikansi Uji t < 0.05, maka H0 berhasil ditolak yang berarti volatilitas laba berpengaruh terhadap praktik manajemen laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

14

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Uji Normalitas Data

Uji normalitas data digunakan untuk menguji apakah model regresi, variabel terikat, dan variabel bebas keduanya mempunyai distribusi data normal atau mendekati normal. Grafik histogram dan grafik Normal P-P Plot dapat digunakan untuk melihat apakah model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi data normal atau mendekati normal. Grafik Histogram disajikan dalam gambar 1.

Persamaan Regresi Model 1 Persamaan Regresi Model 2

Sumber: Data yang diolah dengan SPSS

Gambar 1 Grafik Histogram

Berdasar grafik histogram di atas bahwa residual terdistribusi secara normal dan berbentuk simetris sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Uji Asumsi Klasik 1. Uji Autokorelasi

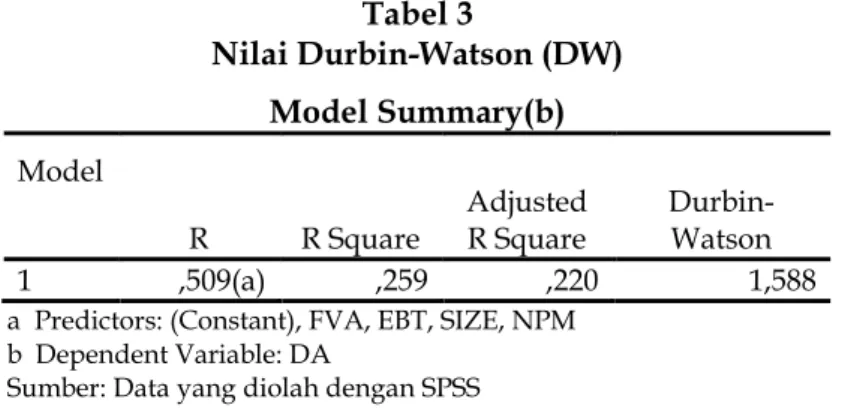

Konsekuensi adanya autokorelasi dalam suatu model regresi adalah varian (keseragaman data) sampel tidak dapat menggambarkan varian populasinya. Pendeteksian autokorelasi dilakukan dengan melihat nilai Durbin-Watson. Nilai Durbin-Watson (DW) dari hasil perhitungan regresi untuk model 1 disajikan dalam tabel 2.

Persamaan Regresi Model 1

Tabel 2 Nilai Durbin-Watson (DW) Model Summary(b) Model R R Square Adjusted R Square Durbin-Watson 1 ,579(a) ,335 ,299 1,544

a Predictors: (Constant), FVA, SIZE, AUDIT, ROA b Dependent Variable: EBT

15

Dari hasil di atas, dapat diketahui bahwa tidak ada autokorelasi dalam model regresi. Hal tersebut ditunjukkan dengan nilai DW sebesar 1,544 terletak pada posisi 1,5337 ≤ DW ≤ 1,7430 dimana untuk n.80, k-4, DL = 1,5337 dan DU = 1,7430. Sehingga dapat disimpulkan bahwa varian sampel dapat menggambarkan varian populasinya.

Nilai Durbin-Watson (DW) dari hasil perhitungan regresi untuk model 2 disajikan dalam tabel 3.

Persamaan Regresi Model 2

Tabel 3

Nilai Durbin-Watson (DW) Model Summary(b)

Model

R R Square Adjusted R Square Durbin-Watson

1 ,509(a) ,259 ,220 1,588

a Predictors: (Constant), FVA, EBT, SIZE, NPM b Dependent Variable: DA

Sumber: Data yang diolah dengan SPSS

Dari hasil di atas, dapat diketahui bahwa tidak ada autokorelasi dalam model regresi. Hal tersebut ditunjukkan dengan nilai DW sebesar 1,588 terletak pada posisi 1,5337 ≤ DW ≤ 1,7430 dimana untuk n.80, k-4, DL = 1,5337 dan DU = 1,7430. Sehingga dapat disimpulkan bahwa varian sampel dapat menggambarkan varian populasinya.

2. Uji Multikolinearitas

Multikolinearitas menunjukkan adanya hubungan linear yang sempurna atau exact (pasti) di antara variabel-variabel independen dalam model regresi. Multikolinearitas dapat dideteksi dengan melihat nilai VIF (Variance Inflation Factors) atau nilai TOL (Tolerance). Nilai VIF dan TOL disajikan dalam tabel 4.

Tabel 4 Nilai VIF dan TOL

Persamaan Regresi Model 1 Persamaan Regresi Model 2

Coefficients(a) Coefficients(a) Model Collinearity Statistics Tolerance VIF 1 FVA ,935 1,070 ROA ,554 1,806 AUDIT ,719 1,391 SIZE ,694 1,440

a Dependent Variable: EBT a Dependent Variable: DA

Sumber: Data yang diolah dengan SPSS Sumber: Data yang diolah dengan SPSS

Dari tabel di atas, menunjukkan bahwa nilai VIF < 10 atau nilai TOL > 0,1 sehingga dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinearitas. Hal ini menunjukkan bahwa antar variabel independen tidak mempunyai informasi yang hampir sama.

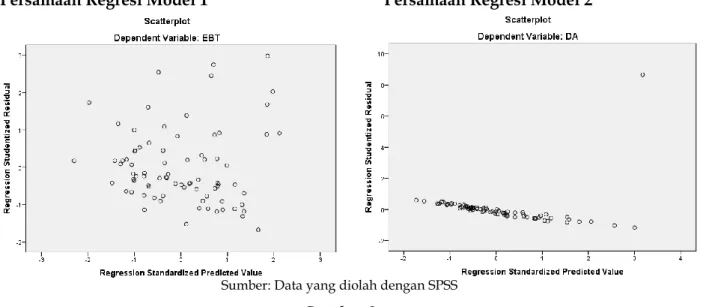

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Heteroskedastisitas dapat dideteksi dengan melihat grafik scatterplot. Dari grafik scatterplot

Model Collinearity Statistics Tolerance VIF 1 FVA ,926 1,080 EBT ,721 1,387 SIZE ,353 2,835 NPM ,337 2,968

16

menunjukkan bahwa letak data residual tidak membentuk pola tertentu. Sehingga dapat disimpulkan bahwa model regresi tidak mengindikasi adanya heteroskedastisitas. Grafik

scatterplot disajikan dalam gambar 2.

Persamaan Regresi Model 1 Persamaan Regresi Model 2

Sumber: Data yang diolah dengan SPSS

Gambar 2 Grafik Scatterplot Analisis Regresi Berganda

Analisis regresi berganda dilakukan untuk menguji dua persamaan regresi, yang pertama pengaruh akuntansi nilai wajar terhadap volatilitas laba, dan yang kedua pengaruh akuntansi nilai wajar dan volatilitas laba terhadap praktik manajemen laba. Untuk mengolah data digunakan alat bantu komputer dengan program SPSS 20. Dari pengolahan data tersebut maka diperoleh hasil sebagai berikut:

1. Model 1

a. Persamaan Regresi

Hasil estimasi koefisien regresi disajikan dalam tabel 5.

Tabel 5

Hasil Estimasi Koefisien Regresi Coefficients(a) Model Unstandardized Coefficients B Std. Error 1 (Constant) -,048 ,010 FVA -,016 ,011 SIZE -,155 ,057 AUDIT ,000014 ,001 ROA 0,003 ,001

a Dependent Variable: EBT Keterangan:

EBT : Standar deviasi Earning Before Tax, FVA : Fair Value Accounting, SIZE : Ukuran Perusahaan, AUDIT : Kualitas Audit, ROA : Return On Asset Sumber: Data yang diolah dengan SPSS

17

Dari hasil regresi SPSS maka persamaan regresi yang dihasilkan adalah sebagai berikut: σEBTit = -0,048 – 0,016 FVA– 0,155 SIZE + 0,000014 AUDIT+ 0,002 ROA

b. Koefisien Determinasi

Koefisien determinasi atau R-square menunjukkan besarnya pengaruh variabel independen terhadap varaibel dependen. Nilai Adjusted R-square yang diperoleh dari hasil analisis disajikan dalam tabel 6.

Tabel 6

Nilai Adjusted R-square Model Summary(b) Model R R Square Adjusted R Square 1 ,579(a) ,335 ,299

a Predictors: (Constant), FVA, SIZE, AUDIT, ROA b Dependent Variable: EBT

Sumber: Data yang diolah dengan SPSS

Berdasar tabel di atas diketahui nilai Adjusted R-square sebesar 0,299 yang berarti bahwa volatilitas laba Bank Umum yang terdaftar di Bursa Efek Indonesia (BEI) dipengaruhi oleh variabel fair value accounting, ukuran perusahaan, kualitas audit, dan return on asset sebesar 29,9%, sedangkan sisanya sebesar 70,1% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

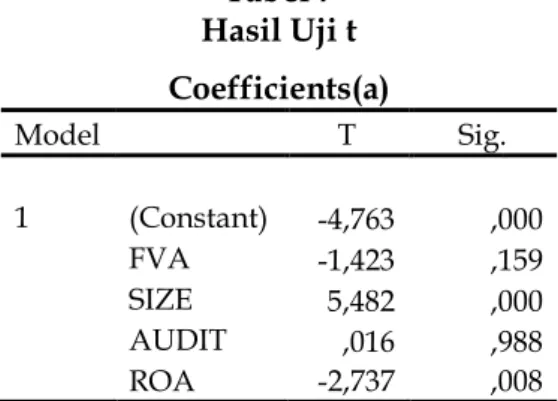

c. Uji Statistik t

Pengujian hipotesis pengaruh akuntansi nilai wajar, ukuran perusahaan, kualitas audit, dan return on asset secara parsial terhadap volatilitas laba Bank Umum yang terdaftar di Bursa Efek Indonesia menggunakan Uji t. Hasil dari pengujian pengaruh secara parsial menggunakan Uji t disajikan dalam tabel 7.

Tabel 7 Hasil Uji t Coefficients(a) Model T Sig. 1 (Constant) -4,763 ,000 FVA -1,423 ,159 SIZE 5,482 ,000 AUDIT ,016 ,988 ROA -2,737 ,008

a Dependent Variable: EBT Keterangan:

EBT : Standar deviasi Earning Before Tax, FVA : Fair Value Accounting, SIZE : Ukuran Perusahaan, AUDIT : Kualitas Audit, ROA : Return On Asset Sumber: Data yang diolah dengan SPSS

Berdasar tabel di atas dapat dijelaskan hasil Uji t sebagai berikut:

Pengujian pengaruh fair value accounting (FVA) terhadap volatilitas laba menghasilkan nilai signifikansi 0,159 atau nilai signifikansi > 0,05 maka H0 tidak berhasil ditolak. Demikian halnya dengan kualitas audit (AUDIT) yang menghasilkan nilai signifikansi 0,988 atau nilai signifikansi > 0,05. Sedangkan variabel ukuran perusahaan (SIZE) dan return on asset (ROA)

18

menghasilkan nilai signifikansi masing-masing sebesar 0,000001 dan 0,008 sehingga nilai signifikansinya < 0,05.

2. Model 2

a. Persamaan Regresi

Hasil estimasi koefisien regresi disajikan dalam tabel 8.

Tabel 8

Hasil Estimasi Koefisien Regresi Coefficients(a) Model Unstandardized Coefficients B Std. Error 1 (Constant) ,153 ,070 FVA ,023 ,060 EBT 2,377 ,591 SIZE -,010 ,004 NPM ,112 ,056 a Dependent Variable: DA Keterangan:

DA : Discretionary Accrual, FVA : Fair Value Accounting, EBT : Standar Deviasi Earning Before Tax, SIZE : Ukuran Perusahaan, NPM : Net Profit

Margin

Sumber: Data yang diolah dengan SPSS

Dari hasil regresi SPSS maka persamaan regresi yang dihasilkan adalah sebagai berikut: DAit = 0,153 + 0,023 FVA+ 2,377 EBT – 0,010 SIZE+ 0,112 NPM

b. Koefisien Determinasi

Koefisien determinasi atau R-square menunjukkan besarnya pengaruh variabel independen terhadap varaibel dependen. Nilai Adjusted R-square yang diperoleh dari hasil analisis disajikan dalam tabel 9.

Tabel 9

Nilai Adjusted R-square Model Summary(b)

Model R R Square Adjusted R Square

1 ,509(a) ,259 ,220

a Predictors: (Constant), FVA, EBT, SIZE, NPM b Dependent Variable: DA

Sumber: Data yang diolah dengan SPSS

Berdasar tabel di atas diketahui nilai Adjusted R-square sebesar 0,220 yang berarti bahwa praktik manajemen laba Bank Umum yang terdaftar di Bursa Efek Indonesia (BEI) dipengaruhi oleh variabel fair value accounting, volatilitas laba, ukuran perusahaan, dan net

profit margin sebesar 22%, sedangkan sisanya sebesar 78% dipengaruhi oleh faktor lain yang

tidak diteliti dalam penelitian ini.

c. Uji Statistik t

Pengujian hipotesis pengaruh akuntansi nilai wajar, volatilitas laba, ukuran perusahaan, dan net profit margin secara parsial terhadap praktik manajemen laba Bank

19

Umum yang terdaftar di Bursa Efek Indonesia menggunakan Uji t. Hasil dari pengujian pengaruh secara parsial menggunakan Uji t disajikan dalam tabel 10.

Tabel 10 Hasil Uji t Coefficients(a) Model T Sig. 1 (Constant) 2,181 ,032 FVA ,382 ,704 EBT 4,024 ,000 SIZE -2,319 ,023 NPM 2,013 ,048 a Dependent Variable: DA Keterangan:

DA : Discretionary Accrual, FVA : Fair Value Accounting, EBT : Standar Deviasi

Earning Before Tax, SIZE : Ukuran Perusahaan, NPM : Net Profit Margin

Sumber: Data yang diolah dengan SPSS

Berdasar tabel di atas dapat dijelaskan hasil Uji t sebagai berikut:

Pengujian pengaruh fair value accounting (FVA) terhadap praktik manajemen laba menghasilkan nilai signifikansi 0,704 atau nilai signifikansi > 0,05 maka H0 tidak berhasil ditolak. Sedangkan volatilitas laba, ukuran perusahaan, dan net profit margin menghasilkan nilai signifikansi masing-masing sebesar 0,000135, 0,023 dan 0,048 atau nilai signifikansi < 0,05.

Pembahasan Hasil Penelitian

Pengaruh Penilaian Menggunakan Pendekatan Nilai Wajar Terhadap Volatilitas Laba

Berdasarkan hasil uji t, nilai signifikansi yang dihasilkan adalah sebesar 0,159 (lebih besar dari 5%) yang berarti bahwa H0 tidak berhasil ditolak. Dengan demikian, akuntansi nilai wajar tidak berpengaruh terhadap volatilitas laba perusahaan perbankan. Hal ini menunjukkan peningkatan atau penurunan nilai wajar atas sekuritas yang diperdagangkan yang diukur melalui keuntungan atau kerugian yang belum terealisir tidak berpengaruh terhadap volatilitas laba perusahaan perbankan.

Hasil ini konsisten dengan penelitian yang dilakukan oleh Anggraini (2009). Penelitian Anggraini (2009) berusaha mencari jawaban mengenai apakah ada pengaruh dari keuntungan dan kerugian yang belum terealisir dari sekuritas yang diperdagangkan pada kualitas laba. Hipotesis yang dirumuskan oleh Anggraini (2009: 66) untuk menguji apakah laba yang dihasilkan dari akuntansi nilai wajar menghasilkan volatilitas yang lebih besar dibandingkan dengan laba yang dihasilkan dari akuntansi kos historis. Hasil penelitian menunjukkan bahwa tidak ada perbedaan volatilitas antara keuntungan atau kerugian yang belum terealisir dari sekuritas yang diperdagangkan dengan laba bersih sebelum pos luar biasa dan keuntungan atau kerugian yang belum terealisir dari sekuritas yang diperdagangkan persisten dari tahun ke tahun. Anggraini (2009) mengemukakan bahwa temuan tersebut sangat menarik karena secara teoritis akuntansi nilai wajar akan menghasilkan volatilitas laba yang lebih tinggi.

Song (dalam Fiechter, 2011:89) menguji apakah volatilitas laba dapat berkurang di bawah akuntansi nilai wajar SFAS 159. Ia menemukan bahwa standar deviasi laba secara triwulanan, sebelum dan sesudah pengakuan keuntungan dan kerugian yang belum direalisasi karena akuntansi nilai wajar tidak berbeda secara signifikan. Oleh karena itu, tidak ada bukti empiris bahwa akuntansi nilai wajar dapat mengurangi volatilitas laba.

20

Maruli dan Mita (2010) juga menghasilkan penelitian yang sejalan dengan penelitian ini. Maruli dan Mita (2010) menjelaskan bahwa tidak terdapat pengaruh yang signifikan antara penggunaan metode penilaian aset biologis terhadap volatilitas laba perusahaan-perusahaan agrikultur. Sehingga dapat disimpulkan bahwa tidak terdapat cukup bukti untuk menyatakan bahwa penilaian menggunakan pendekatan nilai wajar mempunyai pengaruh yang lebih besar terhadap volatilitas laba dibandingkan dengan penilaian yang menggunakan pendekatan nilai historis pada perusahaan agrikultur.

Hasil penelitian ini berbeda dengan penelitian yang dihasilkan oleh Fiechter (2011). Dengan menggunakan sampel internasional atas 222 bank dari 41 negara, Fiechter (2011) menguji apakah pemilihan penggunaan akuntansi nilai wajar mempengaruhi volatilitas laba. Fiechter menggunakan standar deviasi laba sebelum pajak triwulanan yang dibagi dengan total aset untuk mengukur volatilitas laba. Sedangkan untuk mengukur akuntansi nilai wajar, Fiechter menggunakan variabel dummy, dimana akuntansi nilai wajar akan bernilai 1 jika bank menerapkan akuntansi nilai wajar, dan bernilai 0 untuk yang sebaliknya. Hasil penelitian Fiechter menunjukkan bahwa koefisien variabel akuntansi nilai wajar bernilai negatif dan signifikan pada tingkat 5%. Dengan demikian, penerapan akuntansi nilai wajar dapat mengurangi volatilitas laba.

Variabel ukuran perusahaan dan ROA menghasilkan tingkat signifikansi lebih kecil dari 5% sehingga ukuran perusahaan dan ROA mempengaruhi volatilitas laba. Hal ini menggambarkan bahwa semakin kecil ukuran sebuah perusahaan maka semakin besar volatilitas labanya. Hal ini dibuktikan dengan nilai koefisien ukuran perusahaan yang bernilai negatif, sehingga pengaruh ukuran perusahaan terhadap volatilitas laba bersifat negatif. Sedangkan untuk variabel ROA menghasilkan nilai koefisien positif sehingga ROA berpengaruh positif terhadap volatilitas laba. Maka semakin besar kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total asetnya, semakin besar pula volatilitas laba perusahaan perbankan. Untuk variabel kualitas audit menghasilkan nilai signifikansi yang lebih besar dari 5% sehingga kualitas audit tidak berpengaruh terhadap volatilitas laba.

Pengaruh Penilaian Menggunakan Pendekatan Nilai Wajar Terhadap Praktik Manajemen Laba

Berdasarkan hasil uji t, nilai signifikansi yang dihasilkan adalah sebesar 0,704 (lebih besar dari 5%) yang berarti bahwa H0 tidak berhasil ditolak. Dengan demikian, akuntansi nilai wajar tidak berpengaruh terhadap praktik manajemen laba perusahaan perbankan. Hal ini menunjukkan peningkatan atau penurunan nilai wajar atas sekuritas yang diperdagangkan yang diukur melalui keuntungan atau kerugian yang belum terealisir tidak berpengaruh terhadap praktik manajemen laba perusahaan perbankan. Hal ini kemungkinan besar dikarenakan nilai keuntungan atau kerugian yang belum terealisir atas sekuritas yang diperdagangkan sangat kecil dibanding dengan arus kas operasi.

Dari hasil perhitungan analisis deskriptif, jika dilihat dari rata-rata setiap triwulan tidak lebih besar dari 3,3%. Hal ini menunjukkan bahwa kenaikan atau kerugian yang belum terealisir atas sekuritas yang diperdagangkan memiliki proporsi tidak lebih besar dari 3,3% terhadap total arus kas operasi. Perubahan kenaikan atau kerugian yang belum terealisir atas sekuritas yang diperdagangkan yang terlalu kecil, tidak akan mendorong perusahaan untuk melakukan manajemen laba. Selain itu, dari hasil regresi model 1 menunjukkan bahwa akuntansi nilai wajar tidak berpengaruh terhadap volatilitas laba perusahaan. Dengan demikian, akuntansi nilai wajar tidak akan mendorong perusahaan untuk melakukan manajemen laba. Perhitungan analisis deskriptif akuntansi nilai wajar untuk keuntungan atau kerugian yang belum direalisir dari sekuritas yang diperdagangkan disajikan dalam tabel 11.

21

Tabel 11

Perhitungan Analisis Deskriptif Akuntansi Nilai Wajar Tahun 2010-2011 (Dalam Persentase)

Keterangan N Minimum Maximum Mean

FVA Maret-2010 10 (0.0936) 2.3235 0.6934 FVA Juni-2010 10 0.0231 2.6458 0.9182 FVA September-2010 10 0.0032 14.6665 3.2609 FVA Desember-2010 10 0.0041 12.1169 1.8802 FVA Maret-2011 10 0.0284 8.9910 1.2668 FVA Juni-2011 10 0.0004 2.2563 0.5742 FVA September-2011 10 0.0022 2.6816 0.8305 FVA Desember-2011 10 0.0061 22.9603 2.7189 Rata-rata 10 (0.0033) 8.5802 1.5179

Sumber: Perhitungan Analisis Deskriptif Akuntansi Nilai Wajar

Hal ini sejalan dengan yang dikemukakan oleh Cahyati (2011) bahwa tujuan dari konvergensi IFRS adalah menjadikan laporan keuangan yang menghasilkan informasi yang valid untuk aset, utang, ekuitas, pendapatan, dan beban perusahaan, meningkatkan komparabilitas laporan keuangan, menyajikan informasi yang relevant dan reliable serta dapat dimengerti, dan laporan keuangan yang dapat diterima secara global. Standar IFRS yang berbasis prinsip, lebih condong pada penggunaan nilai wajar, dan pengungkapan yang lebih banyak dan rinci sehingga diharapkan dapat mengurangi manajemen laba. Jadi secara teoritis konvergensi IFRS diharapkan dapat mengurangi manajemen laba yang dilakukan oleh perusahaan. Penerapan IFRS yang berbasis nilai wajar sebagai standar internasional berdampak pada semakin sedikit pilihan metode akuntansi yang dapat diterapkan sehingga akan meminimalkan praktik kecurangan di dalam akuntansi. Fleksibilitas dalam pemilihan metode akuntansi terkadang dapat memotivasi manajemen untuk memilih metode akuntansi yang digunakan dalam rangka meningkatkan, menurunkan, atau meratakan laba atau yang disebut dengan praktik manajemen laba.

Pengaruh Volatilitas Laba Terhadap Praktik Manajemen Laba

Berdasarkan hasil uji t, nilai signifikansi yang dihasilkan lebih kecil dari 5% yang berarti bahwa H0 berhasil ditolak. Dengan demikian, volatilitas laba berpengaruh terhadap praktik manajemen laba perusahaan perbankan. Hal ini menunjukkan peningkatan atau penurunan volatilitas laba berpengaruh terhadap praktik manajemen laba perusahaan perbankan. Koefisien volatilitas laba menghasilkan nilai yang positif yang menunjukkan bahwa volatilitas laba berpengaruh positif terhadap praktik manajemen laba. Semakin tinggi volatilitas laba suatu perusahaan perbankan, maka semakin tinggi pula keinginan manajemen untuk melakukan praktik manajemen laba, hal ini disebabkan karena adanya motivasi manajemen untuk mengurangi volatilitas laba yang dilaporkan. Manajemen cenderung akan memilih untuk menjaga nilai laba yang stabil dibandingkan dengan nilai laba yang cenderung volatile, sehingga manajemen akan menaikkan laba yang dilaporkan jika jumlah laba sebenarnya menurun dari laba tahun sebelumnya. Sebaliknya manajemen akan memilih untuk menurunkan laba yang dilaporkan jika laba yang sebenarnya meningkat dibandingkan laba tahun sebelumnya (Novita, dalam Noviana dan Yuyetta, 2011:70). Laba yang rata dari tahun ke tahun sangat disukai oleh manajemen dan investor, karena laba yang rata mengindikasikan bahwa perusahaan tersebut kuat dan stabil (Atik, dalam Noviana dan Yuyetta, 2011:70).