31 Desember 2012

dan untuk tahun yang berakhir pada tanggal tersebut

dengan angka perbandingan 31 Desember 2011

dan untuk tahun yang berakhir pada tanggal tersebut

DENGAN ANGKA PERBANDINGAN 31 DESEMBER 2011 DAN UNTUK TAHUN YANG BERAKHIR PADA TANGGAL TERSEBUT

Daftar Isi

Halaman Laporan Auditor Independen

Laporan Posisi Keuangan Konsolidasian……… 1 - 2

Laporan Laba Rugi Komprehensif Konsolidasian ………. 3

Laporan Perubahan Ekuitas Konsoildasian………. 4

Laporan Arus Kas Konsolidasian……….. 5

Catatan atas Laporan Keuangan Konsolidasian

merupakan bagian tak terpisahkan dari Laporan Keuangan secara keseluruhan.

31 Desember 1 Januari 2011/

2011 31 Desember 2010

31 Desember Disajikan kembali Disajikan kembali

Catatan 2012 (Catatan 2o) (Catatan 2o)

ASET

ASET LANCAR

Kas dan setara kas 4 93.135.365.177 48.792.958.530 21.715.337.032

Piutang usaha, bersih 5

Pihak berelasi 133.628.079.001 111.934.707.010 88.557.642.440

Pihak ketiga 12.337.485.105 5.096.511.462 7.812.429.574

Persediaan 7 40.343.134.961 46.171.341.752 50.023.339.439

Uang muka 8 55.952.292.158 24.992.780.621 3.834.924.795

Pajak dibayar di muka 14a 10.131.899.129 - -

Biaya dibayar di muka 9 6.629.398.395 7.438.699.532 3.550.343.936

Jumlah Aset Lancar 352.157.653.926 244.426.998.907 175.494.017.216

ASET TIDAK LANCAR

Properti investasi, bersih 10 215.348.574.598 92.186.368.798 73.669.354.713

Aset tetap, bersih 11 38.147.788.808 26.964.940.884 10.632.518.468

Aset pajak tangguhan 14e 1.838.880.368 1.350.209.679 677.642.928

Aset tidak lancar lainnya 12 14.880.017.522 19.274.771.407 2.583.639.392

Jumlah Aset Tidak Lancar 270.215.261.296 139.776.290.768 87.563.155.501

JUMLAH ASET 622.372.915.222 384.203.289.675 263.057.172.717

Catatan atas Laporan Keuangan Konsolidasian

merupakan bagian tak terpisahkan dari Laporan Keuangan secara keseluruhan.

31 Desember 1 Januari 2011/

2011 31 Desember 2010

31 Desember Disajikan kembali Disajikan kembali

Catatan 2012 (Catatan 2o) (Catatan 2o)

LIABILITAS

LIABILITAS JANGKA PENDEK

Utang usaha 13 Pihak berelasi 25.177.097.419 15.946.013.109 8.673.844.529 Pihak ketiga 17.236.661.159 13.432.888.530 15.725.278.695 Utang lainnya 17 Pihak berelasi 46.032.968 639.327.009 290.312.531 Pihak ketiga 53.599.002.057 10.627.805.376 4.083.798.451 Utang dividen - - 5.000.000.000 Utang pajak 14b 4.242.986.409 6.928.259.102 7.487.433.275

Biaya yang masih harus dibayar 15 29.339.982.427 35.150.274.926 33.980.817.526

Pendapatan diterima di muka 16 26.047.357.263 18.489.191.554 3.723.043.494

Utang bank jangka pendek - - 19.000.000.000

Utang bank jangka panjang yang jatuh tempo

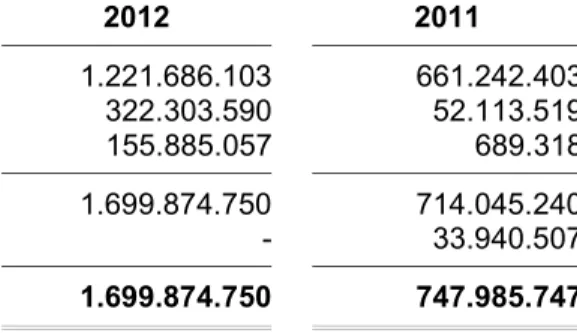

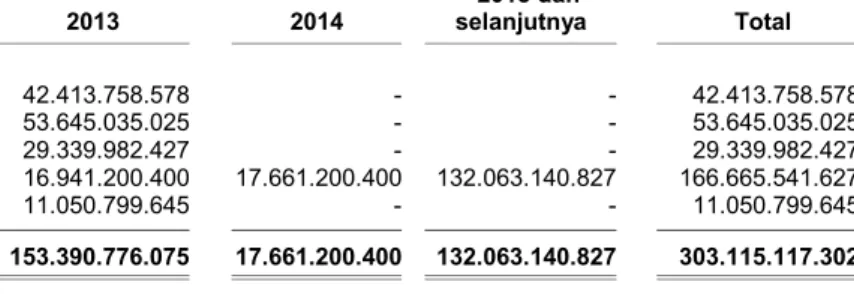

dalam waktu satu tahun 18 16.941.200.400 13.287.909.724 3.996.000.000

Pinjaman dari pihak berelasi 6c 11.050.799.645 11.050.799.645 11.050.799.645

Jumlah Liabilitas Jangka Pendek 183.681.119.747 125.552.468.975 113.011.328.146

LIABILITAS JANGKA PANJANG

Uang jaminan 2.032.211.536 2.032.211.536 1.032.211.536

Utang bank jangka panjang - setelah dikurangi bagian yang jatuh

tempo dalam waktu satu tahun 18 149.724.341.227 63.821.090.276 15.283.000.000

Liabilitas imbalan kerja 24 2.842.990.717 1.143.115.967 432.894.058

Jumlah Liabilitas Jangka Panjang 154.599.543.480 66.996.417.779 16.748.105.594

JUMLAH LIABILITAS 338.280.663.227 192.548.886.754 129.759.433.740

EKUITAS

EKUITAS YANG DAPAT DIATRIBUSIKAN KEPADA PEMILIK ENTITAS INDUK Modal saham - nilai nominal

Rp1.000.000 per saham Dasar - 50.000 saham Ditempatkan dan disetor

penuh - 12.700 saham 19 12.700.000.000 12.700.000.000 12.700.000.000

Selisih nilai transaksi restrukturisasi

entitas sepengendali 20 (14.009.680.845) (15.263.528.391) (15.263.528.391 )

Saldo laba

Ditentukan penggunaannya 64.439.313.769 64.439.313.769 64.439.313.769

Belum ditentukan penggunaannya 189.790.743.245 129.778.617.543 71.421.953.599

Jumlah Ekuitas Yang Dapat Diatribusikan

kepada Pemilik Entitas Induk 252.920.376.169 191.654.402.921 133.297.738.977

Kepentingan non-pengendali 21 31.171.875.826 - -

JUMLAH EKUITAS 284.092.251.995 191.654.402.921 133.297.738.977

JUMLAH LIABILITAS DAN EKUITAS 622.372.915.222 384.203.289.675 263.057.172.717

Catatan atas Laporan Keuangan Konsolidasian

merupakan bagian tak terpisahkan dari Laporan Keuangan secara keseluruhan.

2011

Disajikan kembali

Catatan 2012 (Catatan 2o)

PENDAPATAN 22 Pengelolaan properti 611.984.652.596 532.493.718.042 Proyek manajemen 117.597.881.486 71.701.520.956 Pengembangan properti 28.538.521.360 18.846.625.000 Lain-lain, bersih 507.246.809 276.641.082 Jumlah Pendapatan 758.628.302.251 623.318.505.080 BEBAN 23

Gaji dan tunjangan 57.648.008.139 48.456.763.021

Beban penyusutan, penyisihan dan amortisasi 22.665.480.586 14.339.168.457

Operasi dan pemeliharaan 568.604.924.698 451.777.241.977

Umum dan administrasi 21.940.340.440 17.457.353.955

Pemasaran 7.013.504.855 6.375.069.973

Jumlah Beban 677.872.258.718 538.405.597.383

LABA SEBELUM (BIAYA)/PENGHASILAN

PENDANAAN DAN PAJAK PENGHASILAN 80.756.043.533 84.912.907.697

Pendapatan bunga 1.334.030.777 856.056.174

Beban bunga (6.243.466.840) (6.374.940.592)

Jumlah Biaya Pendanaan, Bersih (4.909.436.063) (5.518.884.418)

LABA SEBELUM PAJAK PENGHASILAN 75.846.607.470 79.394.023.279

BEBAN PAJAK PENGHASILAN 14c,d

Pajak kini (17.251.276.631) (21.709.926.086)

Pajak tangguhan 488.670.689 672.566.751

(16.762.605.942) (21.037.359.335)

LABA TAHUN BERJALAN 59.084.001.528 58.356.663.944

PENDAPATAN KOMPREHENSIF LAIN - -

JUMLAH LABA KOMPREHENSIF

TAHUN BERJALAN 59.084.001.528 58.356.663.944

Jumlah laba komprehensif tahun berjalan

yang dapat diatribusikan kepada:

Pemilik entitas induk 60.012.125.702 58.356.663.944

Kepentingan non-pengendali 21 (928.124.174) -

59.084.001.528 58.356.663.944

Catatan atas Laporan Keuangan Konsolidasian

merupakan bagian tak terpisahkan dari Laporan Keuangan secara keseluruhan.

Selisih nilai transaksi restrukturisasi entitas sepengendali Saldo laba Modal saham Ditentukan penggunaannya Belum ditentukan penggunaannya Jumlah Kepentingan non-pengendali Jumlah ekuitas Saldo 31 Desember 2010 12.700.000.000 (15.263.528.391 ) 64.439.313.769 71.421.953.599 133.297.738.977 - 133.297.738.977 Jumlah laba komprehensif 2011 - - - 58.356.663.944 58.356.663.944 - 58.356.663.944 Saldo 31 Desember 2011 12.700.000.000 (15.263.528.391 ) 64.439.313.769 129.778.617.543 191.654.402.921 - 191.654.402.921 Setoran modal

pendirian entitas anak - - - 32.100.000.000 32.100.000.000

Jumlah laba

komprehensif 2012 - 1.253.847.546 - 60.012.125.702 61.265.973.248 (928.124.174 ) 60.337.849.074

Saldo

Catatan atas Laporan Keuangan Konsolidasian

merupakan bagian tak terpisahkan dari Laporan Keuangan secara keseluruhan.

2011

Disajikan kembali

Catatan 2012 (Catatan 2o)

ARUS KAS DARI AKTIVITAS OPERASI

Penerimaan kas dari pelanggan 736.418.060.052 617.651.074.422

Penerimaan lainnya 569.675.898 276.641.097

Pembayaran kepada karyawan dan pemasok (628.067.139.154) (551.889.087.546)

Pembayaran pajak penghasilan (27.007.366.220) (20.610.115.945)

Pembayaran pajak lainnya (3.061.082.233) (1.658.984.314)

Arus kas bersih tersedia dari aktivitas operasi 78.852.148.343 43.769.527.714

ARUS KAS DARI AKTIVITAS INVESTASI

Penambahan aset tetap dan properti investasi (151.256.847.260) (45.003.021.798)

Penerimaan bunga 1.334.030.777 856.056.174

Arus kas bersih digunakan untuk

aktivitas investasi (149.922.816.483) (44.146.965.624)

ARUS KAS DARI AKTIVITAS PENDANAAN

Penarikan utang bank, bersih 89.556.541.627 38.830.000.000

Pembayaran dividen - (5.000.000.000)

Pembayaran bunga (6.243.466.840) (6.374.940.592)

Setoran modal dari kepentingan non-pengendali 32.100.000.000 -

Arus kas bersih tersedia dari

aktivitas pendanaan 115.413.074.787 27.455.059.408

KENAIKAN BERSIH DALAM KAS

DAN SETARA KAS 44.342.406.647 27.077.621.498

KAS DAN SETARA KAS PADA AWAL TAHUN 48.792.958.530 21.715.337.032

KAS DAN SETARA KAS PADA AKHIR TAHUN 93.135.365.177 48.792.958.530

1. UMUM

a. Pendirian Perusahaan

PT Graha Sarana Duta (“Perusahaan”) didirikan berdasarkan Akta Notaris Tahjawati, SH, pengganti Abdul Latief, SH, No. 135 tanggal 30 September 1981. Akta pendirian ini telah disahkan Menteri Kehakiman Republik Indonesia dengan surat keputusan No. C2-2596. HT.01.01.TH.1982, tanggal 18 November 1982, serta diumumkan dalam Berita Negara RI No. 92 tanggal 16 November 1984.

Berdasarkan Akta Notaris Imas Fatimah, SH, No. 50 tanggal 25 April 2001 dan No. 109 tanggal 29 Mei 2001, kepemilikan saham Perusahaan diambil alih oleh PT Telekomunikasi Indonesia Tbk. yang semula dimiliki oleh Koperasi Mitra Duta dan Dana Pensiun Bank Duta.

Anggaran dasar Perusahaan telah mengalami beberapa perubahan, terakhir dengan Akta Notaris DR. A. Partomuan Pohan, SH, LL.M, No. 10 tanggal 19 April 2011 mengenai penambahan jasa keamanan di dalam kegiatan usaha perseroan dan tugas dan wewenang Direksi yang memerlukan persetujuan Dewan Komisaris. Perubahan tersebut telah mendapat pengesahan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia No. AHU-23689.AH.01.02 tahun 2011 tanggal 10 Mei 2011.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi bidang real estate, pembangunan dan jasa.

Kantor pusat Perusahaan berlokasi di Jalan Kebon Sirih No.10 Jakarta Pusat dan memiliki kantor area yang berlokasi di Medan, Jakarta, Bandung dan Makassar.

b. Dewan Komisaris, Direksi dan Karyawan

Susunan Dewan Komisaris dan Direksi Perusahaan pada tanggal 31 Desember 2012 dan 2011 adalah sebagai berikut:

2012 2011

Komisaris Utama Heri Supriadi Prasetio

Komisaris Syamsul Bahri Syamsul Bahri

Komisaris Pandji Darmawan Herdy Rosadi

Harman

Komisaris Sri Herbowo G. I. T Sutoto

Direktur Utama Ahmad Kordinal Heri Supriadi

Direktur Keuangan Zul Bahri Zul Bahri

Direktur Operasi dan Service Imam Susalit Imam Susalit

Direktur Pengembangan Bayu S. Utomo Bayu S. Utomo

Pada tanggal 31 Desember 2012 dan 2011, jumlah karyawan Perusahaan dan entitas anak adalah 423 orang dan 320 orang (tidak diaudit).

c. Entitas anak

Pada tanggal 31 Desember 2012, Perusahaan mengonsolidasikan laporan keuangan entitas anak yang dimiliki secara langsung sehubungan dengan kepemilikan mayoritas (Catatan 2b).

(a) PT Telkom Landmark Tower

Berdasarkan akta notaris Kartono, S.H. No. 71 tanggal 27 Desember 2011 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-05281.AH.01.01. tahun 2012 tanggal 1 Februari 2012, Perusahaan dan Yayasan Pengelola Dana Kesehatan Telkom (“Yakes”), membentuk entitas anak bernama PT Telkom Landmark Tower (“TLT”) dengan kepemilikan Perusahaan sebanyak 55%. TLT bergerak dalam bidang pengembangan dan manajemen properti. Pada tanggal 31 Desember 2012, TLT memiliki aset sebelum eliminasi dengan jumlah Rp150.001.097.431.

1. UMUM (lanjutan)

c. Entitas anak (lanjutan)

(b) PT Graha Yasa Selaras

Berdasarkan akta notaris Sri Ahyani, S.H. No. 48 tanggal 7 Februari 2012 yang telah disetujui oleh Menkumham dengan Surat Keputusan No. AHU-22272.AH.01.01. tahun 2012 tanggal 27 April 2012, Perusahaan dan Yakes membentuk entitas anak bernama PT Graha Yasa Selaras (“GYS”) dengan kepemilikan Perusahaan sebanyak 51%. GYS bergerak dalam bidang pariwisata. Pada tanggal 31 Desember 2012, GYS memiliki aset sebelum eliminasi dengan jumlah Rp6.758.536.302.

d. Kewenangan penerbitan laporan keuangan konsolidasian

Laporan keuangan konsolidasian telah disetujui untuk diterbitkan oleh Direksi pada tanggal 23 Januari 2013.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

Kebijakan akuntansi dan pelaporan yang diterapkan Perusahaan dan entitas anak sesuai dengan Standar Akuntansi Keuangan (SAK), yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia.

Kebijakan akuntansi pokok yang diterapkan dalam penyusunan laporan keuangan adalah sebagai berikut:

a. Dasar penyusunan laporan keuangan konsolidasian

Laporan keuangan konsolidasian Perusahaan dan entitas anak, disusun berdasarkan Standar Akuntansi Keuangan di Indonesia yang mencakup Pernyataan dan Interpretasi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (“DSAK”).

Laporan keuangan konsolidasian, kecuali untuk laporan arus kas konsolidasian, disusun dengan dasar akrual. Laporan keuangan konsolidasian juga disusun dengan dasar harga perolehan, kecuali beberapa akun tertentu yang dicatat berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing-masing akun tersebut.

Laporan arus kas konsolidasian disusun menggunakan metode langsung dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan konsolidasian adalah mata uang Rupiah yang juga merupakan mata uang fungsional bagi Perusahaan dan entitas anak.

b. Prinsip konsolidasi

Laporan keuangan konsolidasian meliputi laporan keuangan Perusahaan dan entitas anak seperti yang disebutkan pada Catatan 1c yang dimiliki oleh Perusahaan (secara langsung atau tidak langsung) dengan kepemilikan saham lebih dari 50% dan dikendalikan oleh Perusahaan. Seluruh transaksi dan saldo akun antar perusahaan yang signifikan (termasuk laba atau rugi yang belum direalisasi) telah dieliminasi. Entitas anak dikonsolidasi secara penuh sejak tanggal akuisisi, yaitu tanggal Perusahaan dan entitas anak memperoleh pengendalian, sampai dengan tanggal entitas induk kehilangan pengendalian.

Kerugian entitas anak yang tidak dimiliki secara penuh diatribusikan pada kepentingan non-pengendali (KNP) bahkan jika hal ini mengakibatkan KNP mempunyai saldo defisit.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) b. Prinsip konsolidasi (lanjutan)

Jika kehilangan pengendalian atas suatu entitas anak, maka Perusahaan dan entitas anak: - menghentikan pengakuan aset (termasuk setiap goodwill) dan liabilitas entitas anak; - menghentikan pengakuan jumlah tercatat setiap KNP;

- menghentikan pengakuan akumulasi selisih penjabaran, yang dicatat di ekuitas, bila ada; - mengakui nilai wajar pembayaran yang diterima;

- mengakui setiap sisa investasi pada nilai wajarnya;

- mengakui setiap perbedaan yang dihasilkan sebagai keuntungan atau kerugian dalam laporan laba rugi komprehensif konsolidasian; dan

- mereklasifikasi bagian induk atas komponen yang sebelumnya diakui sebagai pendapatan komprehensif ke laporan laba rugi komprehensif konsolidasian, atau mengalihkan secara langsung ke saldo laba.

KNP mencerminkan bagian atas laba atau rugi dan aset neto dari entitas anak yang tidak dapat diatribusikan secara langsung maupun tidak langsung pada pemilik entitas induk yang masingmasing disajikan dalam laporan laba rugi komprehensif konsolidasian dan dalam ekuitas pada laporan posisi keuangan konsolidasian, terpisah dari bagian yang dapat diatribusikan kepada pemilik entitas induk.

c. Transaksi dengan pihak berelasi

Perusahaan dan entitas anak melakukan transaksi dengan pihak berelasi. Definisi pihak berelasi yang digunakan sesuai dengan PSAK 7 (Revisi 2010) “Pengungkapan Pihak-pihak Berelasi”.

d. Kas dan setara kas

Kas dan setara kas terdiri dari kas, bank, dan semua deposito berjangka yang tidak dibatasi penggunaannya, yang jatuh tempo dalam tiga bulan atau kurang sejak tanggal penempatan.

e. Persediaan

Persediaan tanah dinyatakan berdasarkan harga perolehan yang meliputi biaya pembebasan (ganti rugi), biaya surat-surat tanah, biaya pematangan tanah, biaya prasarana dan kapitalisasi biaya pinjaman yang digunakan untuk membiayai pembebasan pengembangan tanah, yang ditentukan berdasarkan metode rata-rata tertimbang dan dialokasikan ke sektor yang dikembangkan. Biaya pengembangan tanah, termasuk tanah yang digunakan sebagai jalan dan prasarana atau area yang tidak dapat dijual lainnya, dialokasikan kepada luas area yang dapat dijual.

f. Biaya dibayar di muka

Biaya dibayar di muka diamortisasi selama masa manfaat dengan metode garis lurus (straight-line

method).

g. Aset tetap

Aset tetap, kecuali tanah, dinyatakan sebesar biaya perolehan, dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai, jika ada. Tanah tidak disusutkan dan dinyatakan berdasarkan biaya perolehan dikurangi akumulasi rugi penurunan nilai, jika ada.

Biaya perolehan awal aset tetap meliputi harga perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan dan biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan sesuai dengan tujuan penggunaan yang ditetapkan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) g. Aset tetap (lanjutan)

Penyusutan dihitung berdasarkan metode garis lurus (straight-line method) selama masa manfaat aset tetap sebagai berikut:

Masa manfaat

Bangunan 20 tahun

Perangkat penunjang 4 - 8 tahun

Kendaraan 8 tahun

Inventaris 4 tahun

Peralatan 4 tahun

Perusahaan dan entitas anak secara periodik menelaah kemungkinan terjadinya penurunan nilai aset tetap, dimana terdapat kejadian dan kondisi yang mengindikasikan bahwa nilai tercatat aset tetap tidak dapat diperoleh kembali. Bila nilai tercatat suatu aset melebihi estimasi nilai yang dapat diperoleh kembali, nilai aset tersebut diturunkan menjadi sebesar estimasi nilai yang dapat diperoleh kembali, yang ditentukan berdasarkan nilai tertinggi antara harga jual bersih atau nilai pakai.

Beban-beban yang timbul setelah aset tetap digunakan, seperti beban perbaikan dan pemeliharaan, dibebankan ke laporan laba rugi komprehensif konsolidasian pada saat terjadinya. Apabila beban-beban tersebut menimbulkan peningkatan manfaat ekonomis di masa datang dari penggunaan aset tetap tersebut yang dapat melebihi kinerja normalnya, maka beban-beban tersebut dikapitalisasi sebagai tambahan biaya perolehan aset tetap.

Jumlah tercatat aset tetap dihentikan pengakuannya (derecognized) pada saat dilepaskan atau tidak ada manfaat ekonomis masa depan yang diharapkan dari penggunaan atau pelepasannya. Aset tetap yang dijual atau dilepaskan, dikeluarkan dari kelompok aset tetap berikut akumulasi penyusutan dan akumulasi penurunan nilai yang terkait dengan aset tetap tersebut. Laba atau rugi yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar perbedaan antara jumlah neto hasil pelepasan, jika ada, dengan jumlah tercatat dari aset tetap tersebut, dan diakui dalam laporan laba rugi komprehensif konsolidasian pada tahun terjadinya penghentian pengakuan. Nilai residu, masa manfaat, serta metode penyusutan ditelaah setiap akhir tahun dan dilakukan penyesuaian apabila hasil telaah berbeda dengan estimasi sebelumnya.

Aset dalam penyelesaian merupakan akumulasi pengeluaran modal yang terjadi untuk aset tetap dalam pembangunan/penyelesaian. Aset dalam penyelesaian dinyatakan sebesar biaya perolehan dan disajikan sebagai bagian dari aset tetap. Akumulasi biaya perolehan akan dipindahkan ke masing-masing akun aset tetap yang bersangkutan pada saat pembangunan selesai dan aset tersebut siap digunakan.

h. Properti investasi

Perusahaan dan entitas anak menerapkan PSAK No. 13 (Revisi 2011), "Properti Investasi", dimana Perusahaan telah memilih model biaya.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) h. Properti investasi (lanjutan)

Properti investasi Perusahaan dan entitas anak terdiri dari tanah dan bangunan yang dimiliki untuk disewakan dan/atau untuk kenaikan nilai, bukan untuk digunakan dalam produksi atau penyediaan barang atau jasa atau untuk tujuan administratif atau dijual dalam kegiatan usaha normal. Properti investasi dinyatakan sebesar biaya perolehan termasuk biaya transaksi dikurangi akumulasi penyusutan dan penurunan nilai, jika ada, kecuali tanah yang tidak disusutkan.

Jumlah tercatat termasuk biaya penggantian bagian dari properti investasi yang ada pada saat terjadinya biaya, jika kriteria pengakuan terpenuhi, dan tidak termasuk biaya harian penggunaan properti investasi.

Penyusutan bangunan dihitung dengan menggunakan metode garis lurus selama taksiran masa manfaat ekonomis dari aset yang 20 tahun.

Properti investasi dihentikan pengakuannya pada saat dijual atau ketika properti investasi tersebut tidak digunakan lagi secara permanen dan tidak memiliki manfaat masa depan yang dapat diharapkan pada saat pelepasannya.

Laba atau rugi yang timbul dari penghentian atau pelepasan properti investasi diakui dalam laporan laba rugi komprehensif pada tahun terjadinya penghentian atau pelepasan.

Biaya akuisisi lahan yang dikeluarkan untuk memperbaharui hak atas tanah ditangguhkan dan disajikan dalam “Aset Tidak Lancar” pada laporan posisi keuangan, terpisah dari biaya perolehan tanah. Beban ditangguhkan tersebut diamortisasi selama periode hak atau umur ekonomis tanah, mana yang lebih pendek

i. Pengakuan pendapatan i. Pengelolaan properti

Pendapatan sewa gedung, pengelolaan gedung dan jasa sekuriti diakui sebagai pendapatan pada periode berjalan berdasarkan kontrak yang disepakati dengan pelanggan. Apabila pendapatan tersebut diterima dimuka, maka pendapatan tersebut diakui selama periode kontrak.

ii. Pendapatan manajemen proyek

Pendapatan dan biaya kontrak renovasi dan jasa manajemen yang lainnya diakui dengan memperhatikan tahap penyelesaian aktivitas kontrak pada tanggal laporan posisi keuangan. Bila besar kemungkinan terjadi bahwa total biaya kontrak akan melebihi total pendapatan kontrak, taksiran rugi harus segera diakui sebagai beban tahun berjalan.

iii. Pendapatan pengembangan properti

Kegiatan pengembangan properti merupakan penjualan bangunan rumah dan tanah. Pendapatan dari penjualan tersebut diakui bila seluruh syarat berikut telah terpenuhi:

a. Pengikatan jual beli sah dan telah ditandatangani;

b. Harga jual akan tertagih dan pembayaran telah mencapai sekurang-kurangnya 20% dari harga jual yang telah disepakati;

c. Tagihan penjual tidak bersifat subordinasi terhadap pinjaman lain yang akan diperoleh pembeli dimasa yang akan datang; dan

d. Penjual telah mengalihkan risiko dan manfaat kepemilikan unit bangunan kepada pembeli melalui suatu transaksi yang secara subtansi adalah penjualan dan penjual tidak lagi berliabilitas atau terlibat secara signifikan dengan unit bangunan tersebut. Dengan kata lain, pembangunan telah diselesaikan dan siap digunakan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) j. Pengakuan beban

Beban diakui pada saat terjadinya (accrual basis).

k

.

Selisih nilai transaksi restrukturisasi entitas sepengendaliSesuai dengan PSAK No. 38 tentang “Akuntansi Restrukturisasi Entitas Sepengendali“, tidak ada pengakuan laba atau rugi atas pengalihan aset, liabilitas, saham atau instrumen kepemilikan lainnya antar entitas sepengendali. Selisih nilai pengalihan dengan nilai buku sehubungan dengan transaksi antar entitas sepengendali bukan merupakan goodwill dan selisih ini disajikan sebagai bagian dari ekuitas.

l. Imbalan kerja

Perusahaan dan entitas anak mencatat imbalan kerja berdasarkan Undang-undang No. 13 tahun 2003 tanggal 25 Maret 2003 (“UU No. 13”).

Berdasarkan PSAK No. 24 (Revisi 2004), biaya imbalan kerja dihitung berdasarkan UU No. 13 dengan menggunakan metode perhitungan aktuarial projected unit credit. Keuntungan atau kerugian aktuarial diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui untuk masing-masing program pada akhir tahun pelaporan sebelumnya melebihi jumlah 10% dari liabilitas imbalan pasti pada tanggal tersebut. Keuntungan atau kerugian aktuarial ini diakui selama rata-rata sisa masa kerja karyawan dengan menggunakan metode garis lurus. Biaya jasa lalu yang timbul akibat pengenalan program imbalan pasti atau perubahan liabilitas imbalan kerja dari program sebelumnya diamortisasi sampai imbalan kerja tersebut telah menjadi hak karyawan.

m. Perpajakan

Beban pajak kini ditentukan berdasarkan taksiran penghasilan kena pajak dalam tahun yang bersangkutan yang dihitung berdasarkan tarif pajak yang berlaku. Pajak tangguhan diukur dengan menggunakan tarif pajak yang berlaku atau secara substansial telah berlaku pada tanggal laporan posisi keuangan konsolidasian. Pajak tangguhan dibebankan atau dikreditkan dalam laporan laba rugi komprehensif konsolidasian, kecuali pajak tangguhan yang dibebankan atau dikreditkan langsung ke ekuitas.

Aset dan liabilitas pajak tangguhan diakui menggunakan metode balance sheet approach untuk semua perbedaan temporer antara jumlah tercatat aset dan liabilitas menurut laporan keuangan dengan dasar pengenaan pajak aset dan liabilitas. Liabilitas pajak tangguhan diakui untuk semua perbedaan temporer kena pajak dan aset pajak tangguhan diakui untuk perbedaan temporer yang boleh dikurangkan dengan rugi fiskal yang dapat dimanfaatkan, sepanjang besar kemungkinan jumlah laba kena pajak pada masa datang akan memadai untuk dikompensasikan dengan perbedaan temporer dan rugi fiskal yang masih dapat dimanfaatkan.

Aset dan liabilitas pajak tangguhan disajikan saling hapus di laporan posisi keuangan konsolidasian kecuali aset dan liabilitas pajak tangguhan untuk entitas yang berbeda sesuai dengan penyajian aset dan liabilitas pajak kini.

Perubahan terhadap liabilitas perpajakan dicatat pada saat diterimanya surat ketetapan pajak, atau apabila dilakukan banding, ketika hasil banding sudah diputuskan.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) n. Instrumen keuangan

Perusahaan dan entitas anak mengklasifikasikan instrumen keuangan dalam bentuk asset keuangan dan liabilitas keuangan.

Aset keuangan

Aset keuangan diklasifikasikan dalam kategori (i) aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif konsolidasian, (ii) pinjaman yang diberikan dan piutang, (iii) aset keuangan dimiliki hingga jatuh tempo, dan (iv) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya. Klasifikasi asset keuangan yang dimiliki Perusahaan dan entitas anak adalah pinjaman yang diberikan dan piutang, yang meliputi piutang usaha, piutang yang belum ditagih, piutang lain-lain dan asset lancar lain-lain.

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Pada saat pengakuan awal, pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Aset keuangan (atau mana yang lebih tepat, bagian dari aset keuangan atau bagian dari kelompok aset keuangan serupa) dihentikan pengakuannya pada saat: (1) hak untuk menerima arus kas yang berasal dari aset tersebut telah berakhir; atau (2) Perusahaan dan entitas anak telah mentransfer hak mereka untuk menerima arus kas yang berasal dari aset atau berkewajiban untuk membayar arus kas yang diterima secara penuh tanpa penundaan material kepada pihak ketiga dalam perjanjian “pass-through”; dan baik (a) Perusahaan dan entitas anak telah secara substansial mentransfer seluruh risiko dan manfaat dari aset, atau (b) Perusahaan dan entitas anak secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat suatu aset, namun telah mentransfer kendali atas aset tersebut.

Pada setiap akhir periode pelaporan, Perusahaan dan entitas anak mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Penurunan nilai atas aset keuangan atau kelompok aset keuangan dianggap telah terjadi, jika dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (“peristiwa yang merugikan”), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

Bukti penurunan nilai dapat meliputi indikasi pihak peminjam atau kelompok pihak peminjam mengalami kesulitan keuangan signifikan, wanprestasi atau tunggakan pembayaran bunga atau pokok, terdapat kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya dan pada saat data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa datang, seperti meningkatnya tunggakan atau kondisi ekonomi yang berkorelasi dengan wanprestasi.

Untuk pinjaman yang diberikan dan piutang yang dicatat pada biaya perolehan diamortisasi, Perusahaan dan entitas anak pertama kali menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual. Jika Perusahaan dan entitas anak menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, terlepas asset keuangan tersebut signifikan atau tidak, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan Perusahaan dan entitas anak menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual, dimana kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) n. Instrumen keuangan (lanjutan)

Aset keuangan (lanjutan)

Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa datang (tidak termasuk ekspektasi kerugian kredit masa datang yang belum terjadi).

Nilai kini estimasi arus kas masa datang didiskonto menggunakan suku bunga efektif awal dari aset keuangan tersebut. Jika pinjaman yang diberikan dan piutang yang memiliki suku bunga variabel, tingkat diskonto untuk mengukur kerugian penurunan nilai adalah suku bunga efektif terkini.

Nilai tercatat aset tersebut berkurang melalui penggunaan akun penyisihan dan jumlah kerugian diakui dalam laporan laba rugi komprehensif konsolidasian. Penghasilan bunga selanjutnya diakui sebesar nilai tercatat yang diturunkan nilainya berdasarkan tingkat suku bunga efektif awal dari aset tersebut. Pinjaman yang diberikan dan piutang, beserta dengan penyisihan terkait, dihapuskan jika tidak terdapat kemungkinan pemulihan di masa depan yang realistis dan semua jaminan telah terealisasi atau telah dialihkan kepada Perusahaan dan entitas anak. Jika, pada tahun berikutnya, nilai estimasi kerugian penurunan nilai asset keuangan bertambah atau berkurang karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka kerugian penurunan nilai yang sebelumnya diakui ditambah atau dikurangi dengan menyesuaikan akun penyisihan. Jika di masa mendatang penghapusan tersebut dapat dipulihkan, maka jumlah pemulihan tersebut diakui pada laporan laba rugi komprehensif konsolidasian.

Liabilitas keuangan

Liabilitas keuangan diklasifikasikan dalam kategori (i) liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi komprehensif konsolidasian dan (ii) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi. Klasifikasi liabilitas keuangan yang dimiliki Perusahaan dan entitas anak adalah liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi yang meliputi utang usaha, beban yang masih harus dibayar, liabilitas jangka pendek lain-lain, utang bank jangka pendek dan panjang, pinjaman dari pemegang saham, utang dividen, wesel bayar jangka menengah, liabilitas sewa pembiayaan dan liabilitas jangka panjang lain-lain.

Liabilitas keuangan dihentikan pengakuannya pada saat liabilitas tersebut dihentikan atau dibatalkan atau kadaluwarsa.

Ketika suatu liabilitas keuangan yang ada digantikan oleh liabilitas keuangan lain dari pemberi pinjaman yang sama dengan persyaratan yang berbeda secara substansial, atau modifikasi secara substansial persyaratan dari suatu liabilitas yang saat ini ada, pertukaran atau modifikasi tersebut diperlakukan sebagai penghentian pengakuan liabilitas awal dan pengakuan liabilitas baru, dan selisih antara nilai tercatat masing-masing liabilitas diakui dalam laporan laba rugi komprehensif konsolidasian.

Instrumen keuangan saling hapus

Aset keuangan dan liabilitas keuangan disalinghapus dan jumlah netonya dilaporkan pada laporan posisi keuangan konsolidasian ketika terdapat hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan adanya niat untuk menyelesaikan aset dan menyelesaikan liabilitas secara simultan.

Penentuan dan pengukuran nilai wajar

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan kuotasi nilai pasar pada tanggal laporan posisi keuangan konsolidasian. Kuotasi nilai pasar yang digunakan Perusahaan dan entitas anak untuk aset keuangan adalah harga penawaran (bid price), sedangkan untuk liabilitas keuangan menggunakan harga jual (ask price).

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) n. Instrumen keuangan (lanjutan)

Penentuan dan pengukuran nilai wajar (lanjutan)

Nilai wajar untuk instrumen keuangan yang tidak diperdagangkan di pasar aktif ditentukan dengan menggunakan teknik penilaian tertentu. Perusahaan dan entitas anak menggunakan metode

discounted cash flow dengan menggunakan asumsi-asumsi berdasarkan kondisi pasar yang ada

pada saat tanggal laporan posisi keuangan konsolidasian untuk menentukan nilai wajar dari instrumen keuangan lainnya.

o. Penyajian kembali

Angka komparatif untuk tahun 2011 dan 2010 telah disajikan kembali untuk menyesuaikan dengan penyajian laporan keuangan 2012. Penyesuaian akun tersebut adalah sebagai berikut:

Disajikan Setelah

Sebelumnya Penyesuaian Penyesuaian Laporan Posisi Keuangan

Per 31 Desember 2011: Aset Lancar

Piutang usaha, bersih - pihak berelasi 111.658.413.010 276.294.000 111.934.707.010 Piutang usaha, bersih - pihak ketiga 5.372.805.462 (276.294.000) 5.096.511.462

Aset Tidak Lancar

Properti investasi, bersih - 92.186.368.798 92.186.368.798

Aset tetap, bersih 119.151.309.682 (92.186.368.798) 26.964.940.884

Liabilitas Lancar

Utang usaha - pihak berelasi 2.623.076.049 13.322.937.060 15.946.013.109 Utang usaha - pihak ketiga 26.755.825.590 (13.322.937.060) 13.432.888.530 Utang lainnya - pihak berelasi 40.676.566 598.650.443 639.327.009 Utang lainnya - pihak ketiga 11.226.455.819 (598.650.443) 10.627.805.376

Laporan Posisi Keuangan Per 31 Desember 2010:

Aset Tidak Lancar

Properti investasi, bersih - 73.669.354.713 73.669.354.713

Aset tetap, bersih 84.301.873.181 (73.669.354.713) 10.632.518.468

Liabilitas Lancar

Utang usaha - pihak berelasi 173.538.734 8.500.305.795 8.673.844.529 Utang usaha - pihak ketiga 24.225.584.490 (8.500.305.795) 15.725.278.695 Utang lainnya - pihak berelasi 47.240.000 243.072.531 290.312.531 Utang lainnya - pihak ketiga 4.326.870.982 (243.072.531) 4.083.798.451

Laporan Laba Rugi Untuk

Tahun Yang Berakhir 31 Desember 2011: Beban Usaha

Beban umum dan administrasi 12.231.693.384 5.225.660.571 17.457.353.955 Beban gaji dan tunjangan 53.682.423.592 (5.225.660.571) 48.456.763.021

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) o. Penyajian kembali (lanjutan)

Disajikan Setelah

Sebelumnya Penyesuaian Penyesuaian

Laporan Arus Kas Untuk

Tahun Yang Berakhir 31 Desember 2011:

Penerimaan piutang 613.965.676.758 (613.965.676.758) -

Penerimaan uang muka 23.808.391.408 (23.808.391.408) Penerimaan kas dari pelanggan - 617.651.074.422 617.651.074.422 Pembayaran kepada karyawan

dan pemasok (550.247.312.412) (1.641.775.134) (551.889.087.546 )

Pengadaan persediaan (536.091.130) 536.091.130

Pembayaran uang muka (25.027.988.346) 25.027.988.346

Penerimaan lainnya 204.450.000 72.191.097 276.641.097

Pengeluaran lainnya (6.360.123.399) 6.360.123.399

Pembayaran pajak penghasilan - (20.610.115.945) (20.610.115.945 ) Pembayaran pajak lainnya - (1.658.984.314) (1.658.984.314 ) Penambahan aset tetap dan

properti investasi (63.282.437.555) 18.279.415.757 (45.003.021.798 )

Penerimaan bunga 856.056.174 - 856.056.174

Penarikan utang bank, bersih 38.697.000.000 133.000.000 38.830.000.000

Pembayaran dividen (5.000.000.000) - (5.000.000.000 )

Pembayaran bunga - (6.374.940.592) (6.374.940.592 )

Pada penyajian laporan keuangan 2011 dan 2010 sebelumnya, manajemen menyajikan properti investasi sebagai bagian dari aset tetap. Demikian juga, saldo piutang dari PT Melodi Online Indonesia dan utang kepada Koperasi Sarana Sejahtera, PT Sandhy Putra Makmur dan Koperasi Pegawai Telkom, masing-masing, disajikan sebagai saldo piutang dan utang pihak ketiga.

3. PERTIMBANGAN DAN ESTIMASI

Penyusunan laporan keuangan sesuai dengan Standar Akuntansi Keuangan di Indonesia mengharuskan manajemen membuat pertimbangan, estimasi dan asumsi yang mempengaruhi jumlah yang dilaporkan dari pendapatan, beban, aset, liabilitas dan pengungkapan liabilitas kontinjensi pada akhir periode pelaporan. Namun, ketidakpastian tentang pertimbangan, estimasi dan asumsi ini dapat mengakibatkan penyesuaian nilai tercatat aset dan liabilitas dalam periode pelaporan berikutnya. Estimasi dan pertimbangan terus dievaluasi berdasarkan pengalaman historis dan faktor-faktor lain, termasuk ekpektasi peristiwa masa depan yang diyakini wajar berdasarkan kondisi yang ada. Pertimbangan, estimasi dan asumsi yang memiliki dampak yang signifikan terhadap nilai tercatat aset dan liabilitas dijelaskan sebagai berikut:

3. PERTIMBANGAN DAN ESTIMASI (lanjutan) a. Pertimbangan

Penentuan mata uang fungsional

Mata uang fungsional dari masing-masing entitas dalam Perusahaan dan entitas anak adalah mata uang dari lingkungan ekonomi primer di mana entitas beroperasi. Mata uang tersebut adalah mata uang yang mempengaruhi pendapatan dan beban dari jasa yang diberikan. Perusahaan dan entitas anak menentukan bahwa mata uang fungsionalnya adalah Rupiah.

Sewa

Perusahaan dan entitas anak mempunyai perjanjian-perjanjian sewa yang bervariasi sebagai lessee untuk beberapa aset tetap tertentu. Perusahaan dan entitas anak mengevaluasi apakah terdapat risiko dan manfaat yang signifikan dari aset pembiayaan yang dialihkan kepada Perusahaan dan entitas anak atau tetap ditahan oleh lessor berdasarkan PSAK No. 30, “Sewa”, yang mensyaratkan Perusahaan dan entitas anak untuk membuat pertimbangan terhadap pengalihan risiko dan manfaat dari kepemilikan aset pembiayaan.

Klasifikasi aset dan liabilitas keuangan

Klasifikasi atas aset dan liabilitas tertentu sebagai aset keuangan dan liabilitas keuangan ditetapkan dengan mempertimbangkan apakah definisi yang ditetapkan PSAK No. 50 (Revisi 2006) dipenuhi. Dengan demikian aset keuangan dan liabilitas keuangan diakui sesuai dengan kebijakan akuntansi seperti dijelaskan pada Catatan 2n.

Penyisihan kerugian penurunan nilai piutang usaha

Apabila terdapat bukti objektif bahwa rugi penurunan nilai telah terjadi atas piutang usaha, Perusahaan dan entitas anak mengestimasi cadangan untuk kerugian penurunan nilai atas piutang usaha yang secara khusus diidentifikasi sebagai piutang yang kemungkinan tidak dapat ditagih. Tingkat cadangan ditelaah oleh manajemen dengan dasar faktor-faktor yang mempengaruhi tingkat tertagihnya piutang tersebut. Dalam kasus ini, Perusahaan dan entitas anak menggunakan pertimbangan berdasarkan fakta dan situasi yang tersedia, termasuk tetapi tidak terbatas pada, jangka waktu hubungan Perusahaan dan entitas anak dengan pelanggan dan status kredit pelanggan berdasarkan laporan dari pihak ketiga dan faktor-faktor pasar yang telah diketahui, untuk mengakui pencadangan spesifik untuk pelanggan terhadap jumlah yang jatuh tempo untuk menurunkan piutang Perusahaan dan entitas anak ke jumlah yang diharapkan dapat ditagih. Pencadangan secara spesifik ini ditelaah dan disesuaikan jika terdapat informasi tambahan yang diterima yang mempengaruhi jumlah yang diestimasikan.

Oleh karena secara historis tidak terdapat kondisi yang memerlukan cadangan secara kolektif, maka Perusahaan dan entitas anak tidak melakukan perhitungan mengenai besaran cadangan penurunan nilai secara kolektif.

b. Estimasi

Penyisihan penurunan nilai piutang

Perusahaan mengevaluasi jika terdapat informasi bahwa pelanggan tertentu tidak dapat memenuhi liabilitas keuangannya. Perusahaan mempertimbangkan, berdasarkan fakta dan situasi yang tersedia, termasuk namun tidak terbatas pada, jangka waktu hubungan dengan pelanggan, kualitas jaminan yang diterima dan status kredit dari pelanggan berdasarkan catatan kredit pihak ketiga yang tersedia dan faktor pasar yang telah diketahui, untuk mencatat provisi yang spesifik atas jumlah piutang pelanggan guna mengurangi jumlah piutang yang diharapkan dapat diterima oleh Perusahaan. Penjelasan lebih rinci diungkapkan dalam Catatan 5.

3. PERTIMBANGAN DAN ESTIMASI (lanjutan) b. Estimasi (lanjutan)

Penyusutan dan nilai sisa

Manajemen menentukan estimasi masa manfaat dan beban penyusutan dari properti investasi dan aset tetap. Penyusutan dihitung berdasarkan biaya komponen-komponen properti investasi dan aset tetap dikurangi dengan nilai sisa. Estimasi utama mencakup estimasi masa manfaat properti investasi dan aset tetap yang bisa berbeda signifikan dengan masa manfaat sesungguhnya. Masa manfaat sesungguhnya akan bergantung pada berbagai faktor seperti pemeliharaan, perkembangan teknologi dan sebagainya. Nilai sisa properti investasi dan aset tetap juga sulit diestimasi dan adanya juga ketidakpastian akan kondisi ekonomi. Jika estimasi masa manfaat dan nilai sisa harus direvisi, tambahan beban penyusutan dapat terjadi di masa yang akan datang. Penjelasan lebih rinci diungkapkan dalam Catatan 10 dan 11.

Aset pajak tangguhan

Aset pajak tangguhan diakui atas seluruh perbedaan temporer yang dapat dikurangkan, sepanjang besar kemungkinannya bahwa penghasilan kena pajak akan tersedia sehingga perbedaan temporer tersebut dapat digunakan. Estimasi signifikan oleh manajemen disyaratkan dalam menentukan total aset pajak tangguhan yang dapat diakui, berdasarkan saat penggunaan dan tingkat penghasilan kena pajak serta strategi perencanaan pajak masa depan. Penjelasan lebih rinci diungkapkan dalam Catatan 14.

Imbalan pasca-kerja

Nilai kini liabilitas pasca-kerja tergantung pada beberapa faktor yang ditentukan dengan dasar aktuarial berdasarkan beberapa asumsi. Asumsi yang digunakan untuk menentukan biaya neto imbalan pasca-kerja mencakup tingkat diskonto dan tingkat kenaikan gaji. Perubahan asumsi-asumsi ini akan mempengaruhi jumlah tercatat liabilitas imbalan pasca-kerja. Tingkat diskonto ditentukan pada akhir periode pelaporan, yakni tingkat suku bunga untuk menentukan nilai kini arus kas keluar masa depan estimasian yang diharapkan untuk menyelesaikan liabilitas imbalan pasca-kerja. Dalam menentukan tingkat suku bunga yang sesuai, Perusahaan mempertimbangkan tingkat suku bunga obligasi pemerintah yang didenominasikan dalam mata uang Rupiah, mata uang yang mana imbalan akan dibayar, dan yang memiliki jangka waktu yang serupa dengan jangka waktu liabilitas imbalan pasca-kerja yang terkait. Penjelasan lebih rinci diungkapkan dalam Catatan 24.

Provisi pajak

Pertimbangan signifikan dilakukan dalam menentukan provisi atas pajak penghasilan badan maupun pajak lainnya atas transaksi tertentu. Ketidakpastian timbul terkait dengan interpretasi dari peraturan perpajakan yang kompleks dan jumlah dan waktu dari penghasilan kena pajak di masa depan. Dalam menentukan jumlah yang harus diakui terkait dengan liabilitas pajak yang tidak pasti, Perusahaan menerapkan pertimbangan yang sama yang akan digunakan dalam menentukan jumlah cadangan yang harus diakui sesuai dengan PSAK No. 57, “Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi”. Perusahaan membuat analisa terhadap semua posisi pajak yang terkait dengan pajak penghasilan untuk menentukan jika liabilitas pajak untuk manfaat pajak yang belum diakui harus diakui. Penjelasan lebih rinci diungkapkan dalam Catatan 14.

4. KAS DAN SETARA KAS 2012 2011 Kas 169.044.599 252.850.779 Bank Pihak berelasi

PT Bank Mandiri (Persero) Tbk 34.072.821.075 38.830.874.661 PT Bank Negara Indonesia (Persero) Tbk 4.287.881 4.591.881

Sub-jumlah 34.077.108.956 38.835.466.542

Pihak ketiga

Bank Pembangunan Daerah Sorong 7.810.501 3.595.835

PT Bank CIMB Niaga Tbk 47.730.577.169 7.726.498.311

PT Bank Central Asia Tbk 10.621.807.622 1.552.290.261

PT Bank Bukopin Tbk 453.452.831 296.564.636 PT Bank Permata Tbk 75.563.499 75.692.166 Sub-jumlah 58.889.211.622 9.654.641.209 Jumlah bank 92.966.320.578 48.490.107.751 Deposito berjangka Pihak berelasi

PT Bank Mandiri (Persero) Tbk - 50.000.000

Jumlah 93.135.365.177 48.792.958.530

Pada tanggal 31 Desember 2012, Perusahan dan entitas anak tidak memiliki deposito berjangka (2011: tingkat suku bunga per tahun berkisar antara 5,00% - 5,25% per tahun).

5. PIUTANG USAHA

a. Berdasarkan pelanggan (i) Pihak berelasi (Catatan 6)

2012 2011

PT Telekomunikasi Indonesia Tbk (“Telkom”) 62.825.791.311 61.607.111.149

PT Telekomunikasi Selular 27.016.130.485 23.657.064.678

PT Infomedia Nusantara 19.573.138.243 7.390.540.276

Yayasan Pengelola Dana Kesehatan Telkom 10.458.464.745 6.836.129.708

PT Indonusa Telemedia 5.450.469.512 4.532.364.436

PT Sigma Cipta Caraka 3.528.302.206 6.236.921.938

PT Dayamitra Telekomunikasi 1.132.970.179 -

Koperasi Pegawai Telkom 1.106.306.733 19.250.000

PT Pramindo Ikat Nusantara 723.857.163 1.262.323.525

PT Administrasi Medika 535.057.083 -

PT Integrasi Logistik Cipta Solusi 433.703.768 -

PT Melodi Online Indonesia 405.740.204 309.894.000

PT Telekomunikasi Indonesia International 404.600.000 -

PT Multimedia Nusantara 278.246.550 -

PT Sandhy Putra Makmur 66.155.783 -

Koperasi Karyawan PT Graha Sarana Duta - 83.107.300

Jumlah 133.938.933.965 111.934.707.010

Dikurangi cadangan kerugian penurunan nilai (310.854.964) -

Jumlah bersih piutang pihak berelasi 133.628.079.001 111.934.707.010

5. PIUTANG USAHA (lanjutan)

a. Berdasarkan pelanggan (lanjutan) (ii) Pihak ketiga

2012 2011

Mustofa Bawazier 1.670.000.000 -

PT Nokia Siemens Network 1.114.083.120 -

PT Syspol Medan - 801.961.212

PT Kartika Buana Ayu - 671.039.557

PT Medco Energi - 531.621.725

KSO Tarakan - 510.331.000

Lain-lain (masing-masing saldo

di bawah Rp500 juta) 10.361.220.437 5.719.990.426

Jumlah piutang 13.145.303.557 8.234.943.920

Dikurangi cadangan kerugian penurunan nilai (807.818.452) (3.138.432.458)

Jumlah bersih piutang pihak ketiga 12.337.485.105 5.096.511.462

b. Berdasarkan umur (i) Pihak berelasi

2012 2011

Sampai dengan 6 bulan 129.193.305.095 111.934.707.010

7 sampai dengan 12 bulan 3.916.436.179 -

13 sampai 24 bulan 829.192.691 -

133.938.933.965 111.934.707.010 Dikurangi cadangan kerugian penurunan nilai (310.854.964) -

Jumlah bersih piutang pihak berelasi 133.628.079.001 111.934.707.010

(ii) Pihak ketiga

2012 2011

Sampai dengan 6 bulan 12.235.854.722 4.915.875.035

7 sampai dengan 12 bulan 203.260.765 361.272.853

13 sampai dengan 24 bulan 662.436.570 1.050.613.688

Lebih dari 24 bulan 43.751.500 1.907.182.344

13.145.303.557 8.234.943.920 Dikurangi cadangan kerugian penurunan nilai (807.818.452) (3.138.432.458)

Jumlah bersih piutang pihak ketiga 12.337.485.105 5.096.511.462

c. Mutasi provisi atas penurunan nilai piutang

2012 2011 Saldo awal 3.138.432.458 2.642.641.280 Penambahan 326.815.465 495.791.178 Penghapusbukuan piutang (2.346.574.507) - Saldo akhir 1.118.673.416 3.138.432.458

5. PIUTANG USAHA (lanjutan)

c. Mutasi provisi atas penurunan nilai piutang (lanjutan)

Penghapusbukuan piutang merupakan penghapusbukuan piutang usaha pihak ketiga.

Berdasarkan evaluasi manajemen dalam menentukan apakah saldo piutang usaha mengalami penurunan nilai pada tanggal 31 Desember 2012, baik yang dilakukan secara individual maupun kolektif, manajemen berpendapat bahwa cadangan kerugian penurunan nilai telah memadai.

6. SALDO DAN TRANSAKSI DENGAN PIHAK BERELASI

a. Hubungan dan sifat saldo akun/transaksi dengan pihak berelasi

Rincian hubungan dan sifat akun/transaksi dengan pihak berelasi yang signifikan adalah sebagai berikut:

No. Pihak-pihak berelasi Sifat hubungan dengan pihak-pihak berelasi Sifat Saldo Akun

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. PT Telekomunikasi Indonesia Tbk (“Telkom”) PT Telekomunikasi Selular PT Infomedia Nusantara PT Indonusa Telemedia PT Sigma Cipta Caraka PT Dayamitra Telekomunikasi PT Pramindo Ikat Nusantara PT Administrasi Medika PT Integrasi Logistik Cipta Solusi PT Melodi Online Indonesia PT Multimedia Nusantara PT Sandhy Putra Makmur PT Telekomunikasi Indonesia

International

Koperasi Pegawai Telkom Yayasan Pengelola Dana

Kesehatan Telkom (“Yakes”) Koperasi Karyawan PT Graha

Sarana Duta

Koperasi Sarana Sejahtera PT Bank Mandiri (Persero) Tbk PT Bank Negara Indonesia

(Persero) Tbk

Pemegang Saham Utama Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas sepengendali Entitas di bawah pengaruh

signifikan induk Entitas di bawah pengaruh

signifikan induk Entitas di bawah pengaruh

signifikan induk Entitas di bawah pengaruh

signifikan induk Entitas terafiliasi Entitas terafiliasi

Pendapatan usaha, beban usaha Pendapatan usaha

Pendapatan usaha, beban usaha Pendapatan usaha, beban usaha Pendapatan usaha Pendapatan usaha Pendapatan usaha Pendapatan usaha Pendapatan usaha Pendapatan usaha Pendapatan usaha

Pendapatan usaha, beban usaha Pendapatan usaha Beban usaha Pendapatan usaha Pendapatan usaha Beban usaha Pendapatan bunga Pendapatan bunga

b. Transaksi dengan pihak berelasi

Berikut ini adalah transaksi yang signifikan dengan pihak berelasi:

2012 2011

% terhadap % terhadap

jumlah jumlah

Jumlah pendapatan Jumlah pendapatan

PENDAPATAN

Pemegang saham utama

Telkom 521.309.693.200 68,60% 449.834.948.502 72,07%

Entitas sepengendali

PT Infomedia Nusantara 29.147.668.748 3,84% 22.017.520.936 4,53% PT Telekomunikasi Selular 86.707.782.650 11,41% 66.770.641.568 10,07% Entitas di bawah pengaruh signifikan induk Yakes 23.401.483.842 3,08% 16.995.138.441 2,72% Sub jumlah dipindahkan 660.566.628.440 86,92% 555.618.249.447 89,02%

6. SALDO DAN TRANSAKSI DENGAN PIHAK BERELASI (lanjutan) b. Transaksi dengan pihak berelasi (lanjutan)

2012 2011

% terhadap % terhadap

jumlah jumlah

Jumlah pendapatan Jumlah pendapatan

PENDAPATAN (lanjutan)

Sub jumlah pindahan 660.566.628.440 86,92% 555.618.249.447 89,02%

Lain-lain (masing-masing di bawah Rp10 Miliar) 24.086.980.180 3,17% 13.733.072.233 1,81% Jumlah 684.653.608.620 90,09% 569.351.321.680 91,22% 2012 2011 % terhadap % terhadap jumlah jumlah

Jumlah beban Jumlah beban

BEBAN

Pemegang saham utama

Telkom 17.550.429.198 2,57% 695.694.512 0,13% Entitas di bawah pengaruh signifikan

Koperasi Sarana Sejahtera 109.604.965.375 16,02% 77.939.866.389 14,31% PT Sandhy Putra Makmur 51.835.783.212 7,58% 57.539.616.089 10,56% Koperasi Pegawai Telkom 13.814.695.891 2,02% 10.523.301.629 1,93%

Sub jumlah 175.255.444.478 25,62% 146.002.784.107 21,34% Lain-lain (masing-masing di bawah Rp10 Miliar) 1.400.446.975 0,26% 2.717.639.970 0,50% Jumlah 194.206.320.651 28,92% 149.416.118.589 27,43%

c. Saldo akun dengan pihak berelasi

2012 2011

% %

terhadap terhadap

jumlah jumlah

Jumlah aset Jumlah aset

Kas dan setara kas (Catatan 4) 34.077.108.956 5,48% 38.835.466.542 10,11%

Piutang usaha - bersih (Catatan 5) 133.628.079.001 21,47% 111.934.707.010 29,13%

2012 2011

% terhadap % terhadap

jumlah jumlah

Jumlah liabilitas Jumlah liabilitas

Utang usaha (Catatan 13) 25.177.097.419 7,44% 15.946.013.109 8,28%

Pendapatan diterima di muka (Catatan 16)

Pemegang saham utama

Telkom Entitas sepengendali PT Telekomunikasi Selular 15.277.163.584 4,52% - - Lain-lain (masing-masing di bawah Rp10 Miliar) 4.309.214.428 1,27% 3.499.995.046 1,82% Jumlah 19.586.378.012 5,79% 3.499.995.046 1,82%

6. SALDO DAN TRANSAKSI DENGAN PIHAK BERELASI (lanjutan) c. Saldo akun dengan pihak berelasi (lanjutan)

2012 2011

% terhadap % terhadap

jumlah jumlah

Jumlah liabilitas Jumlah liabilitas

Utang lain-lain (Catatan 17) Lain-lain (masing-masing

di bawah Rp10 Miliar) 46.032.968 0,01% 639.327.009 0,17%

Jumlah 46.032.968 0,01% 639.327.009 0,17%

Pinjaman dari pihak berelasi 11.050.799.645 3,27% 11.050.799.645 5,74%

Pinjaman dari pihak berelasi merupakan pinjaman dari Telkom atas transaksi pembelian tanah yang terletak di Jl. Gayungsari No. 76, Surabaya. Atas pinjaman ini tidak dikenakan bunga. Pada tanggal 12 Januari 2012, PT Telekomunikasi Indonesia Tbk (“Telkom”) menyetujui penundaan

pembayaran hutang pembelian tanah Gayungsari Surabaya melalui surat bernomor Tel. 5/KU 000/COP-A0000000/2012 sampai dengan 31 Desember 2013.

d. Remunerasi personil manajemen kunci

Personil manajemen kunci Perusahaan adalah Dewan Komisaris dan Direksi yang dirinci pada Catatan 1b. Perusahaan dan entitas anak memberikan honor dan fasilitas untuk keperluan tugas operasional Dewan Komisaris. Perusahaan dan entitas anak memberikan imbalan kerja jangka pendek berupa gaji dan fasilitas untuk keperluan tugas operasional Direksi. Jumlah tunjangan tersebut adalah sebagai berikut:

2012 2011

Gaji, bonus dan tunjangan 11.076.221.971 7.357.660.571

7. PERSEDIAAN

Berdasarkan Akta Ikatan Jual Beli No.14 tanggal 19 Agustus 2004 yang dibuat oleh Notaris Soeprayitno, SH, di Surabaya, Perusahaan membeli tanah yang terletak di Jl.Gayungsari, Kelurahan Gayungan, Surabaya dari PT Telekomunikasi Indonesia Tbk (pemilik 99,99% saham Perusahaan) seluas 73.850 M2 seharga Rp18.520.737.230. Perubahan dan Pernyataan kembali atas Ikatan Jual Beli tanah lokasi Gayungsari Surabaya antara PT (Persero) Telekomunikasi Indonesia Tbk, dengan Perusahaan dicakup dalam perjanjian Nomor: K.TEL.169/HK810/KUG-00/2006 tanggal 18 Juli 2006. Pada tanggal 26 Januari 2011, Perusahaan mengadakan perjanjian dengan PT Kamilindo Sejahtera (KS) untuk melakukan kerjasama pembangunan perumahan pada lahan tersebut. Berdasarkan luas tanah yang belum terjual pada 31 Desember 2012, persediaan tanah Perusahaan adalah Rp40.343.134.961 (31 Desember 2011: Rp46.171.341.752).

8. UANG MUKA

2012 2011

Uang muka proyek 43.456.700.236 24.992.780.621

Uang muka proyek The Gayungsari 12.495.591.922 -

Jumlah 55.952.292.158 24.992.780.621

Uang muka proyek merupakan uang muka yang dibayarkan kepada pihak ketiga untuk kegiatan renovasi gedung dan jasa lainnya yang belum terselesaikan pada akhir tahun.

Uang muka proyek The Gayungsari merupakan pembayaran di muka ke KS atas pembangunan rumah pada lahan Perusahaan di Jl.Gayungsari, Kelurahan Gayungan, Surabaya.

9. BIAYA DIBAYAR DI MUKA

2012 2011

Gaji 4.738.670.365 5.907.538.181

Sewa 933.875.407 555.756.390

Asuransi 426.860.969 201.148.817

Tunjangan kepemilikan kendaraan 296.883.552 774.256.144

Lainnya 233.108.102 - Jumlah 6.629.398.395 7.438.699.532 10. PROPERTI INVESTASI 2012

Saldo awal Tambahan Reklasifikasi Saldo akhir

Biaya perolehan Tanah 12.026.963.824 - - 12.026.963.824 Bangunan 61.180.714.744 - 21.877.659.550 83.058.374.294 Sub-jumlah 73.207.678.568 - 21.877.659.550 95.085.338.118 Aset dalam konstruksi 53.357.284.598 125.699.326.897 (21.877.659.550) 157.178.951.945

Jumlah biaya perolehan 126.564.963.166 125.699.326.897 - 252.264.290.063

Akumulasi penyusutan Bangunan 34.378.594.368 2.537.121.097 - 36.915.715.465 Nilai buku 92.186.368.798 215.348.574.598 2011

Saldo awal Tambahan Reklasifikasi Saldo akhir

Biaya perolehan Tanah 12.026.963.824 - - 12.026.963.824 Bangunan 50.921.182.908 200.601.502 10.058.930.334 61.180.714.744 Sub-jumlah 62.948.146.732 200.601.502 10.058.930.334 73.207.678.568 Aset dalam konstruksi 43.481.727.868 19.934.487.064 (10.058.930.334) 53.357.284.598

Jumlah biaya perolehan 106.429.874.600 20.135.088.566 - 126.564.963.166

10. PROPERTI INVESTASI (lanjutan)

2011

Saldo awal Tambahan Reklasifikasi Saldo akhir

Akumulasi penyusutan

Bangunan 32.760.519.887 1.618.074.481 - 34.378.594.368

Nilai buku 73.669.354.713 92.186.368.798

Pada tanggal 31 Desember 2012, Perusahaan mempunyai tanah dengan hak legal berupa Hak Guna Bangunan (HGB) sebagai berikut.

Lokasi Keterangan

Jalan Kebon Sirih No. 10, Jakarta Pusat Masa HGB 30 tahun dengan jatuh tempo pada tanggal 19 Februari 2032

Jalan Kebon Sirih No. 12, Jakarta Pusat Masa HGB 30 tahun dengan jatuh tempo pada tanggal 22 Juli 2033

Jalan Menur No. 20 F, Surabaya Masa HGB 20 tahun dengan jatuh tempo pada tanggal 26 April 2029

Pada tanggal 31 Desember 2012, Perusahaan mempunyai gedung yang disewakan sebagai berikut. · Graha Infomedia Contact Center (GICC) seluas 4.410 m2 di Jalan Menur Surabaya

· Gedung Kantor Area Telekomunikasi Selular Regional KTI seluas 4.780 m2 di Makassar · Gedung Telekomunikasi Selular Telecommunication Center (TTC) seluas 1.300 m2 di Jember · Gedung Asrama Mahasiswa Puteri Yayasan Pendidikan Telkom (YPT) yang terdiri dari 5 (lima)

tower dengan luas total 14.385 m2 di Bandung

· Gedung Multimedia seluas 24.317 m2 di Jalan Kebon Sirih No.12, Jakarta · Gedung Yayasan Kesehatan seluas 556.390 m2 di Buah Batu, Bandung · Gedung Telkomsel Grapari Jambi seluas 1.427 m2 di Jambi

Aset dalam konstruksi pada tanggal 31 Desember 2012 sebagian besar merupakan proyek pembangunan gedung Telkom Landmark Tower 1 yang memiliki 20 lantai dan gedung Telkom Landmark Tower 2 yang memiliki 50 lantai yang, masing-masing, direncanakan selesai pada Desember 2013 dan Januari 2015. Manajemen berkeyakinan bahwa tidak terdapat hambatan yang dapat mempengaruhi penyelesaian aset dalam konstruksi tersebut.

Properti investasi Gedung Telkom Landmark Tower yang sedang dalam pembangunan telah diasuransikan dengan jenis pertanggungan Construction All Risk dengan nilai pertanggungan Rp1.170.000.000.000. Manajemen Perusahaan dan entitas anak berpendapat bahwa nilai pertanggungan tersebut cukup untuk menutupi kemungkinan kerugian dari risiko kebakaran dan risiko lainnya.

Berdasarkan penilaian internal yang dilakukan oleh manajemen, pada tanggal 31 Desember 2012, nilai wajar tanah dan bangunan yang dimiliki oleh Perusahaan dan entitas anak, masing-masing, adalah Rp95.139.230.000 dan Rp122.987.030.037. Manajemen menyatakan bahwa nilai wajar aset dalam konstruksi adalah sebesar akumulasi biaya pembangunan.

Pada tanggal 31 Desember 2012, manajemen berkeyakinan bahwa tidak terdapat peristiwa atau perubahan keadaan yang dapat mengindikasikan terjadinya penurunan nilai properti investasi Perusahaan dan entitas anak.