LAPORAN

KEBIJAKAN MONETER

TRIWULAN I 2017

Divisi Koordinasi dan Komunikasi Kebijakan Moneter Grup Kebijakan Moneter Departemen Kebijakan Ekonomi dan Moneter Telp: +62 21 2981 4005/ 6546 Fax: +62 21 345 2489 Email: [email protected] Website: http//www.bi.go.id Untuk informasi lebih lanjut hubungi:

Laporan Kebijakan Moneter dipublikasikan secara triwulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada bulan Februari, Mei, Agustus, dan November. Selain dalam rangka memenuhi ketentuan pasal 58 UU Bank Indonesia No. 23 Tahun 1999 sebagaimana telah diubah dengan UU No. 3 Tahun 2004, laporan ini berfungsi untuk dua maksud utama, yaitu: (i) sebagai perwujudan nyata dari kerangka kerja antisipatif yang mendasarkan pada prakiraan ekonomi dan inflasi ke depan dalam perumusan kebijakan moneter, dan (ii) sebagai media bagi Dewan Gubernur untuk memberikan penjelasan kepada masyarakat luas mengenai berbagai pertimbangan permasalahan kebijakan yang melandasi keputusan kebijakan moneter yang ditempuh Bank Indonesia.

Laporan Kebijakan Moneter

Triwulan I 2017

Dewan Gubernur

Agus D.W. Martowardojo Mirza Adityaswara Perry Warjiyo Erwin Rijanto Sugeng Rosmaya Hadi GubernurDeputi Gubernur Senior Deputi Gubernur Deputi Gubernur Deputi Gubernur Deputi Gubernur

Laporan Kebijakan Moneter

Sejak Juli 2005 Bank Indonesia mengimplementasikan penguatan kerangka kerja kebijakan moneter konsisten dengan Inflation Targeting Framework (ITF), yang mencakup empat elemen dasar: (1) penggunaan suku bunga BI Rate sebagai policy reference rate, (2) proses perumusan kebijakan moneter yang antisipatif, (3) strategi komunikasi yang lebih transparan, dan (4) penguatan koordinasi kebijakan dengan Pemerintah. Langkah–langkah dimaksud ditujukan untuk meningkatkan efektivitas dan tata kelola (governance) kebijakan moneter dalam mencapai sasaran akhir kestabilan harga untuk mendukung pertumbuhan ekonomi yang berkelanjutan dan peningkatan kesejahteraan masyarakat.

Langkah – langkah Penguatan

Kebijakan Moneter dengan Sasaran Akhir Kestabilan Harga

Inflation Targeting Framework• Kebijakan moneter dengan ITF menempatkan sasaran inflasi sebagai tujuan utama (overriding

objective) dan jangkar nominal (nominal anchor) kebijakan moneter. Dalam hubungan ini, Bank

Indonesia menerapkan strategi antisipatif (forward looking) dengan mengarahkan respons kebijakan moneter saat ini untuk pencapaian sasaran inflasi jangka menengah ke depan. • Penerapan ITF tidak berarti bahwa kebijakan moneter tidak memerhatikan pertumbuhan

ekonomi. Paradigma dasar kebijakan moneter untuk menjaga keseimbangan (striking the

optimal balance) antara inflasi dan pertumbuhan ekonomi tetap dipertahankan, baik dalam

penetapan sasaran inflasi maupun respons kebijakan moneter, dengan mengarahkan pada pencapaian inflasi yang rendah dan stabil dalam jangka menengah-panjang.

Strategi Kebijakan Moneter

Prinsip Dasar

• Pemerintah setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi IHK setiap tahunnya. Berdasarkan PMK No.93/ PMK.011/2014, sasaran inflasi yang ditetapkan oleh Pemerintah untuk periode 2016– 2018 masing–masing sebesar 4,0%, 4,0% dan 3,5% dengan deviasi ±1%.

• Bank Indonesia mereformulasi suku bunga kebijakan, dari BI Rate menjadi BI 7-day (Reverse) Repo Rate. Hal ini dilakukan untuk meningkatkan efektivitas transmisi kebijakan moneter.

• Penguatan kerangka operasi moneter tersebut memiliki tiga tujuan utama. Pertama, memperkuat sinyal kebijakan moneter dengan suku bunga (Reverse) Repo Rate 7 hari sebagai acuan utama di pasar keuangan. Kedua, memperkuat efektivitas transmisi kebijakan moneter melalui pengaruhnya pada pergerakan suku bunga pasar uang dan suku bunga perbankan. Ketiga, mendorong pendalaman pasar keuangan, khususnya transaksi dan pembentukan struktur suku bunga di pasar uang antarbank (PUAB) untuk tenor 3 bulan hingga 12 bulan.

• Implementasi penggunaan BI 7-day (Reverse) Repo Rate sebagai suku bunga kebijakan yang baru ini berlaku mulai 19 Agustus 2016. Pada saat implementasi, Bank Indonesia akan menjaga koridor suku bunga yang simetris dan lebih sempit, yaitu batas bawah koridor (deposit facility

rate/DF rate) dan batas atas koridor (lending facility rate/LF rate) berada masing-masing 75

bps di bawah dan di atas BI 7-day (Reverse) Repo Rate.

• BI 7-Day (Reverse) Repo Rate ditetapkan oleh Dewan Gubernur melalui mekanisme Rapat Dewan Gurbernur (RDG) bulanan. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum RDG bulanan melalui RDG mingguan. Perubahan dalam BI Rate pada dasarnya menunjukkan respons kebijakan moneter Bank Indonesia untuk mengarahkan prakiraan inflasi ke depan agar tetap berada dalam lintasan sasaran inflasi yang telah ditetapkan.

• Kebijakan Moneter dari waktu ke waktu dikomunikasikan melalui media komunikasi yang lazim seperti penjelasan kepada pers dan pelaku pasar, website maupun penerbitan Laporan Kebijakan Moneter (LKM). Transparansi dimaksudkan untuk meningkatkan pemahaman dan sekaligus pembentukan ekspektasi masyarakat atas prakiraan ekonomi dan inflasi ke depan serta respons kebijakan moneter yang ditempuh Bank Indonesia.

• Untuk koordinasi dalam penetapan sasaran, pemantauan dan pengendalian inflasi, Pemerintah dan Bank Indonesia telah membentuk Tim yang melibatkan pejabat-pejabat dari berbagai instansi terkait. Dalam pelaksanaan tugasnya, Tim membahas dan merekomendasikan kebijakan-kebijakan yang diperlukan baik dari sisi Pemerintah maupun Bank Indonesia untuk mengendalikan tekanan inflasi dalam rangka pencapaian sasaran inflasi yang telah ditetapkan.

Instrumen dan Operasi Moneter

Proses Perumusan Kebijakan

Tranparansi

Laporan Kebijakan Moneter

Bank Indonesia

Kata Pengantar

Gubernur Bank Indonesia

Perekonomian Indonesia menunjukkan perkembangan yang terus membaik sebagaimana tercermin pada pertumbuhan ekonomi yang meningkat disertai dengan stabilitas makroe-konomi dan sistem keuangan yang tetap terjaga. Pertumbuhan emakroe-konomi Indonesia pada tri-wulan I 2017 tercatat mengalami peningkatan dibandingkan tritri-wulan sebelumnya, didukung oleh masih kuatnya konsumsi rumah tangga, serta perbaikan ekspor dan belanja pemerintah. Sementara itu, stabilitas makroekonomi tetap terjaga dengan baik, tercermin dari inflasi yang tetap terkendali, defisit transaksi berjalan yang sehat, dan nilai tukar rupiah yang stabil. Stabil-itas sistem keuangan juga tetap solid, ditopang oleh ketahanan sistem perbankan dan terja-ganya kinerja pasar keuangan.

Sejalan dengan perkembangan ekonomi yang semakin baik, Rapat Dewan Gubernur (RDG) Bank Indonesia pada 17-18 Mei 2017 memutuskan untuk mempertahankan BI 7-day Reverse Repo Rate (BI 7-day RR Rate) tetap sebesar 4,75%, dengan suku bunga Deposit Facility tetap sebesar 4,00% dan Lending Facility tetap sebesar 5,50%. Keputusan tersebut konsisten dengan upaya Bank Indonesia menjaga stabilitas makroekonomi dan sistem keuangan dengan tetap mendorong proses pemulihan perekonomian domestik. Selain itu, koordinasi antara Bank Indonesia dengan Pemerintah akan terus diperkuat dalam rangka pengendalian inflasi dan mendorong kelanjutan reformasi struktural untuk mendukung pertumbuhan ekonomi yang berkesinambungan.

Bank Indonesia menuangkan dinamika ekonomi dan arah kebijakan yang ditempuh selama tri-wulan I 2017 dalam bentuk Laporan Kebijakan Moneter (LKM). LKM terbit pada bulan Februari, Mei, Agustus dan November setiap tahunnya dan bertujuan untuk memberi penjelasan kepa-da masyarakat luas tentang berbagai pertimbangan yang melankepa-dasi pengambilan keputusan serta penetapan kebijakan moneter.

Akhir kata, kami berharap LKM ini dapat terus menjadi referensi yang terpercaya dan mampu memberikan manfaat bagi kita semua. Semoga Tuhan Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi langkah kita dalam berkarya.

Jakarta, Mei 2017 Gubernur Bank Indonesia

Laporan Kebijakan Moneter

Bank Indonesia

Daftar Isi

Daftar Tabel

IX

1

25

31

33

Ringkasan Eksekutif 1. Perkembangan Makroekonomidan Moneter Terkini

2. Prospek Perekonomian

3. Respons Kebijakan Moneter Tabel Statistik Perkembangan Ekonomi Dunia 1

Pertumbuhan Ekonomi 4 Neraca Pembayaran Indonesia 8 Nilai Tukar Rupiah 11

Inflasi 11

Perkembangan Moneter 14 Industri Perbankan 16

Pasar Saham dan Pasar Surat Berharga Negara 17

Pembiayaan Nonbank 20 Perkembangan Sistem Pembayaran 21

Prospek Perekonomian Global 25 Prospek Pertumbuhan Ekonomi 27 Prospek Inflasi 29 Faktor Risiko 30

4 Tabel 1.1 Pertumbuhan Ekonomi Sisi Pengeluaran

7 Tabel 1.2 Pertumbuhan Ekonomi Sisi Lapangan Usaha

12 Tabel 1.3 Penyumbang Inflasi Administered Prices

14 Tabel 1.4 Penyumbang Inflasi Volatile Food

21 Tabel 1.5. Pembiayaan Gross Non Bank

22 Tabel 1.6. Perkembangan Nominal Sistem Pembayaran Nontunai

23 Tabel 1.7. Perkembangan Nilai Sistem Pembayaran Nontunai

27 Tabel 2.1 Pertumbuhan Ekonomi Sisi Pengeluaran

28 Tabel 2.2 Proyeksi Pertumbuhan Ekonomi Sisi Lapangan Usaha

Daftar Grafik

1 Grafik 1.1. Konsumsi, Penjualan Ritel, dan Pendapatan 1 Grafik 1.2. Investasi Nonresidensial AS

1 Grafik 1.3. Perkembangan Investasi Pemerintah dan Swasta Tiongkok

2 Grafik 1.4. Perkembangan Kinerja Perdagangan Tiongkok 2 Grafik 1.5. PMI Manufaktur Eropa

2 Grafik 1.6. Perkembangan Indeks Keyakinan Ekonomi Eropa 3 Grafik 1.7. Kinerja Perdagangan Eropa

3 Grafik 1.8. Tingkat Keyakinan Investor di Kawasan Euro 3 Grafik 1.9. Industrial Production Jepang

4 Grafik 1.10. Ekspor, Impor, dan Neraca Perdagangan Jepang 4 Grafik 1.11. Volume Perdagangan Dunia dan

Ekspor Impor Tiongkok

5 Grafik 1.12. Pertumbuhan Ekspor Nonmigas Riil 5 Grafik 1.13. Pertumbuhan Impor Nonmigas Riil 5 Grafik 1.14. Pertumbuhan Investasi

6 Grafik 1.15. Impor Kendaraan dan Suku Cadang 6 Grafik 1.16. Indeks Keyakinan Konsumen

6 Grafik 1.17. Penjualan Ritel dan Kendaraan Bermotor 8 Grafik 1.18. Neraca Pembayaran Indonesia

9 Grafik 1.19. Transaksi Modal dan Finansial 9 Grafik 1.20. Neraca Transaksi Berjalan

Daftar Grafik

9 Grafik 1.21. Neraca Perdagangan

10 Grafik 1.22. Perkembangan Cadangan Devisa 10 Grafik 1.23. Nilai Tukar Kawasan

10 Grafik 1.24. Nilai Tukar Rupiah 11 Grafik 1.25. Volatilitas Triwulanan 11 Grafik 1.26. Volatilitas Bulanan

11 Grafik 1.27. Perkembangan Inflasi Tahunan 12 Grafik 1.28. Inflasi Administered prices 12 Grafik 1.29. Inflasi Inti

13 Grafik 1.30. Ekspektasi Inflasi Pedagang Eceran 13 Grafik 1.31. Ekspektasi Inflasi Konsumen 13 Grafik 1.32. Inflasi Volatile food

15 Grafik 1.33. Perkembangan Suku Bunga PUAB O/N 15 Grafik 1.34. Volume PUAB O/N

15 Grafik 1.35. Suku Bunga Kredit: KMK, KI dan KK 16 Grafik 1.36. Spread Suku Bunga Perbankan 16 Grafik 1.37. Pertumbuhan M2 dan Komponennya 16 Grafik 1.38. Pertumbuhan M1 dan Komponennya

17 Grafik 1.39. Pertumbuhan M2 dan Faktor-faktor yang Mempengaruhinya 17 Grafik 1.40. Permodalan Industri Perbankan

17 Grafik 1.41. Pertumbuhan Kredit Menurut Penggunaan 18 Grafik 1.42. Pertumbuhan Kredit Sektoral

18 Grafik 1.43. Pertumbuhan DPK6

18 Grafik 1.44. IHSG dan Indeks Bursa Global (mtm)

19 Grafik 1.45. Perkembangan Indeks Sektoral Triwulan I 2017 (mtm 19 Grafik 1.46. Yield SBN dan Net Jual/Beli Asing Triwulanan 20 Grafik 1.47. Perubahan Kepemilikan SBN Asing

21 Grafik 1.48. Perkembangan Uang Kartal yang Diedarkan (UYD)

Daftar Gambar

8 Gambar 1.1. Peta Pertumbuhan Ekonomi Daerah Triwulan I 2017 (%yoy) 14 Gambar 1.2. Peta Inflasi Regional, April 2017 (%, mtm)

Laporan Kebijakan Moneter

Bank Indonesia

Ringkasan Eksekutif

Perekonomian Indonesia menunjukkan perkembangan yang semakin baik pada triwulan I 2017 dan April 2017. Hal itu tercermin pada pertumbuhan ekonomi yang meningkat disertai

dengan terus membaiknya stabilitas makroekonomi dan sistem keuangan. Pertumbuhan ekonomi Indonesia pada triwulan I 2017 meningkat dibandingkan triwulan IV 2016 dan triwulan sama tahun sebelumnya. Sementara itu, stabilitas makroekonomi tetap terjaga tercermin dari inflasi yang terkendali, defisit transaksi berjalan yang menurun, dan nilai tukar rupiah yang bergerak menguat. Stabilitas sistem keuangan tetap solid, ditopang oleh ketahanan sistem perbankan dan terjaganya kinerja pasar keuangan. Ke depan, pertumbuhan ekonomi pada 2017 diperkirakan tumbuh lebih baik dibandingkan tahun lalu. Sumber pertumbuhan diperkirakan berasal dari perbaikan kinerja investasi didukung oleh pembangunan infrastruktur Pemerintah dan mulai meningkatnya investasi swasta. Di sisi lain, tekanan inflasi diperkirakan meningkat dibandingkan dengan tahun sebelumnya, namun tetap terkendali dalam kisaran sasaran inflasi 2017 sebesar 4 ± 1%.

Pertumbuhan ekonomi dunia diperkirakan membaik, meskipun beberapa risiko tetap perlu dicermati. Peningkatan prospek ekonomi dunia ditopang oleh

meningkatnya pertumbuhan ekonomi di AS, Tiongkok, Eropa dan Jepang. Sejalan dengan perbaikan pertumbuhan ekonomi dunia tersebut, volume perdagangan dunia dan harga komoditas non migas mengalami peningkatan. Ke depan, sejumlah risiko terhadap perekonomian global tetap perlu diwaspadai, antara lain kenaikan Fed Fund Rate, kebijakan fiskal dan perdagangan serta penurunan besaran neraca bank sentral AS, dan perkembangan geopolitik di beberapa kawasan, khususnya di Semenanjung Korea.

Pertumbuhan ekonomi Indonesia pada triwulan I 2017 membaik. Pertumbuhan pada

triwulan I 2017 tercatat lebih tinggi dibandingkan triwulan sebelumnya dan triwulan yang sama tahun sebelumnya. Pertumbuhan yang tinggi tercatat pada ekspor dan belanja pemerintah. Perbaikan kinerja ekspor terutama dipengaruhi oleh membaiknya harga komoditas global, seperti batubara dan karet, serta meningkatnya pertumbuhan ekonomi dunia. Belanja barang dan modal pemerintah dapat memperbaiki kinerja investasi terutama investasi bangunan sejalan dengan berlanjutnya proyek infrastruktur pemerintah. Sementara itu, pertumbuhan konsumsi rumah tangga tetap kuat. Secara spasial, perbaikan PDB triwulan I 2017 ditopang oleh pertumbuhan ekonomi di Jawa terkait investasi dan di Kalimantan karena ekspor.

Neraca Pembayaran Indonesia (NPI) triwulan I 2017 kembali mencatat surplus, ditopang oleh surplus transaksi modal dan finansial. Aliran masuk modal asing cukup besar sehingga

surplus neraca modal dan finansial meningkat. Peningkatan tersebut sejalan dengan membaiknya pertumbuhan ekonomi dan persepsi positif investor terhadap prospek perekonomian Indonesia. Sementara itu, defisit transaksi berjalan tercatat sedikit meningkat didorong oleh defisit neraca

perdagangan migas dan pendapatan primer yang lebih besar dari kenaikan surplus neraca perdagangan non migas. Peningkatan defisit neraca perdagangan migas dipengaruhi oleh naiknya harga minyak dunia di tengah penurunan lifting minyak, sementara kenaikan defisit neraca pendapatan primer sejalan dengan jadwal pembayaran bunga surat utang pemerintah yang lebih tinggi. Dengan perkembangan tersebut, posisi cadangan devisa pada akhir triwulan I 2017 tercatat 121,8 miliar dolar AS, yang kemudian naik pada akhir April 2017 menjadi 123,2 miliar dolar AS atau cukup untuk membiayai 8,9 bulan impor atau 8,6 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor.

Nilai tukar rupiah bergerak menguat sepanjang triwulan I 2017 dan relatif stabil pada April 2017. Penguatan rupiah didukung oleh masih berlanjutnya aliran masuk

modal asing sejalan dengan perbaikan outlook sovereign rating, data makroekonomi yang positif, dan sentimen positif terhadap prospek ekonomi Indonesia. Ke depan, Bank Indonesia akan tetap melakukan langkah-langkah stabilisasi untuk mendorong nilai tukar yang sesuai nilai fundamentalnya dengan tetap menjaga bekerjanya mekanisme pasar.

Inflasi tetap terkendali dan berada dalam kisaran sasaran inflasi 2017 yaitu 4±1%.

Inflasi Indeks Harga Konsumen (IHK) pada April 2017 terutama bersumber dari komponen

administered prices yang didorong oleh penyesuaian tarif listrik tahap dua untuk pelanggan

pascabayar daya 900 VA nonsubsidi, penyesuaian tarif angkutan udara, harga bensin, dan rokok. Sementara itu, inflasi inti tercatat rendah sejalan dengan masih terbatasnya permintaan domestik, terkendalinya ekspektasi inflasi, dan menguatnya nilai tukar rupiah. Di sisi lain, kelompok volatile food tercatat mengalami deflasi seiring dengan melimpahnya pasokan karena panen raya. Ke depan, koordinasi kebijakan Pemerintah dan Bank Indonesia dalam pengendalian inflasi akan terus diperkuat terutama dalam menghadapi sejumlah risiko terkait penyesuaian administered prices sejalan dengan kebijakan lanjutan reformasi subsidi energi oleh Pemerintah, dan risiko kenaikan harga volatile food menjelang bulan puasa.

Stabilitas sistem keuangan tetap kuat didukung oleh ketahanan industri perbankan dan pasar keuangan yang terjaga. Transmisi pelonggaran kebijakan moneter dan

makroprudensial membaik meski belum optimal sejalan dengan kehati-hatian bank dalam mengelola risiko kredit. Pertumbuhan kredit lebih tinggi dari bulan sebelumnya yang didorong oleh peningkatan kredit berdenominasi valas dan untuk segmen korporasi. Pertumbuhan kredit yang mulai membaik diharapkan terus berlanjut seiring aktivitas ekonomi yang meningkat. Selanjutnya, pertumbuhan Dana Pihak Ketiga (DPK) pada Maret 2017 tercatat meningkat dibandingkan dengan bulan sebelumnya sejalan dengan perkiraan meningkatnya kegiatan ekonomi dan masih berlanjutnya dampak pelonggaran kebijakan moneter dan makroprudensial yang telah dilakukan sebelumnya, pertumbuhan kredit dan DPK pada tahun 2017 diperkirakan lebih tinggi, masing-masing berada dalam kisaran 10-12% dan 9-11%.

Dengan mempertimbangkan kondisi terkini, serta prospek dan risiko perekonomian ke depan, Rapat Dewan Gubernur (RDG) Bank Indonesia pada 17-18 Mei 2017 memutuskan untuk mempertahankan BI 7-day Reverse Repo Rate (BI 7-day RR Rate) tetap sebesar 4,75%, dengan suku bunga Deposit Facility tetap sebesar 4,00% dan Lending Facility

tetap sebesar 5,50%, berlaku efektif sejak 19 Mei 2017. Keputusan tersebut konsisten

dengan upaya Bank Indonesia menjaga stabilitas makroekonomi dan sistem keuangan dengan tetap mendorong proses pemulihan perekonomian domestik. Bank Indonesia tetap mewaspadai sejumlah risiko, baik yang bersumber dari global maupun domestik. Dari sisi global, perkembangan kebijakan di AS dan geopolitik khususnya di Semenanjung Korea merupakan sejumlah risiko yang perlu tetap diwaspadai. Dari sisi domestik, beberapa risiko yang tetap perlu diwaspadai adalah dampak penyesuaian administered prices terhadap inflasi serta berlanjutnya konsolidasi korporasi dan perbankan. Untuk itu, Bank Indonesia terus memperkuat bauran kebijakan moneter, makroprudensial, dan sistem pembayaran guna menjaga stabilitas makroekonomi dan sistem keuangan. Bank Indonesia juga terus mempererat koordinasi bersama Pemerintah dalam rangka pengendalian inflasi agar tetap berada pada kisaran sasaran dan mendorong kelanjutan reformasi struktural agar dapat mendukung pertumbuhan ekonomi yang berkesinambungan.

1. Perkembangan Ekonomi dan Moneter Terkini

Perkembangan Ekonomi Dunia

Pertumbuhan ekonomi dunia diperkirakan membaik, meskipun beberapa risiko tetap perlu dicermati. Peningkatan prospek ekonomi dunia

ditopang oleh meningkatnya pertumbuhan ekonomi di AS, Tiongkok, Eropa dan Jepang. Perekonomian di AS didukung oleh konsumsi yang solid serta peningkatan investasi nonresidensial. Di Tiongkok, perekonomian tumbuh lebih baik dengan meningkatnya kegiatan investasi swasta dan perbaikan ekspor. Di Eropa, pertumbuhan ekonomi didorong oleh meningkatnya kinerja sektor manufaktur sejalan dengan perbaikan konsumsi dan ekspor, serta telah menurunnya risiko geopolitik pasca Pemilihan Presiden di Perancis. Di Jepang, kenaikan permintaan domestik dan ekspor telah mendorong perbaikan pertumbuhan ekonomi di negara tersebut. Sejalan dengan perbaikan pertumbuhan ekonomi dunia tersebut, volume perdagangan dunia dan harga komoditas non migas mengalami peningkatan. Ke depan, sejumlah risiko terhadap perekonomian global tetap perlu diwaspadai, antara lain kenaikan Fed Fund Rate, kebijakan fiskal dan perdagangan serta penurunan besaran neraca bank sentral AS, dan perkembangan geopolitik di beberapa kawasan, khususnya di Semenanjung Korea.

Meningkatnya kinerja perekonomian di AS didukung oleh konsumsi yang solid serta peningkatan investasi nonresidensial. Konsumsi AS

yang solid tercermin dari pertumbuhan konsumsi pada triwulan I 2017 yang masih cukup kuat yaitu sebesar 2,8% (yoy) (Grafik 1.1). Pertumbuhan konsumsi melanjutkan kinerja positif selama setahun terakhir yang tumbuh di kisaran 2,7%-3,1% (yoy). Pertumbuhan konsumsi yang solid tersebut didukung oleh kondisi ketenagakerjaan yang membaik, tercermin dari menurunnya tingkat pengangguran dan meningkatnya pertumbuhan upah. Selain itu, investasi nonresidensial AS juga meningkat, antara lain tercermin dari pertumbuhan positif belanja konstruksi nonresidensial (7,5%, yoy), dan pertumbuhan pengiriman barang modal yang cukup solid (2,5%) dan melanjutkan tren positif (Grafik 1.2). Investasi

Grafik 1.1. Konsumsi, Penjualan Ritel, dan Pendapatan

Sumber: BEA, FRED, Bloomberg, diolah

3,7 4,6 2,4 2,0 2,7 2,3 1,6 4,3 3,0 3,5 0 0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 3,8 0,3 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 2014 2015 2016 2017

Mei Jul Sep Nov JanMarMei Jul Sep Nov JanMarMeiJul Sep Nov JanMar

% (SAAR) % (yoy, SA)

Konsumsi Riil (qtq, SAAR) Pendapatan Riil Rata-rata (yoy, skala kanan) Konsumsi Riil (yoy, skala kanan) Penjualan Ritel Riil (yoy, skala kanan)

Grafik 1.2. Investasi Nonresidensial AS

Sumber: BEA, FRED, Bloomberg, diolah 0,43 0,76 0,27 -0,07 -4 0 4 8 12 -2 0 2

I II III IV I II III IV I II III IV I II III IV I-1st

'13 '14 '15 '16 2013 2014 2015 2016 2017

% %

Investasi Nonresidensial (Kontribusi Tahunan) Investasi Nonresidensial (Kontribusi) Investasi Nonresidensial (YoY)

Grafik 1.3.

Perkembangan Investasi Pemerintah dan Swasta Tiongkok

7,7 6,9 13,6 13,8 0 5 10 15 20 25 30 2012 2013 2014 2015 2016 2017

Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Investasi Swasta, YTD YoY

Investasi Pemerintah, YTD YoY

Sumber: Bloomberg

nonresidensial diperkirakan tetap kuat mendukung investasi pada 2017, terutama dari sektor energi seiring dengan harga minyak yang diperkirakan masih tinggi.

Perekonomian Tiongkok tumbuh lebih baik dengan meningkatnya investasi swasta dan perbaikan ekspor. Perekonomian Tiongkok pada triwulan I 2017

tumbuh sebesar 6,9% (yoy), lebih baik dibanding ekspektasi dan pertumbuhan pada triwulan sebelumnya yang tercatat 6,8% (yoy). Pada triwulan I 2017, kinerja investasi membaik, didorong oleh investasi swasta yang berkontribusi sebesar 70% terhadap investasi agregat. Investasi swasta melanjutkan pemulihan pada triwulan I 2017 dengan pertumbuhan sebesar 7,7% (yoy), mengimbangi perlambatan investasi Pemerintah (Grafik 1.3). Meningkatnya pertumbuhan ekonomi Tiongkok juga didukung oleh membaiknya kinerja sektor eksternal, tercermin dari ekspor dan impor triwulan I 2017 yang tumbuh pesat sejalan dengan pulihnya permintaan global dan reflasi harga komoditas (Grafik 1.4). Pada triwulan I 2017, pertumbuhan ekspor Tiongkok tercatat sebesar 22,3% (yoy), lebih tinggi dibandingkan pertumbuhan pada triwulan IV 2016 yang hanya sebesar 0,6% (yoy). Pertumbuhan ekspor tersebut sejalan dengan pulihnya permintaan global. Ke depan, pulihnya permintaan global diperkirakan mendukung kinerja perdagangan Tiongkok.

Sementara itu, pertumbuhan ekonomi Eropa didukung oleh meningkatnya kinerja sektor manufaktur sejalan dengan perbaikan konsumsi dan ekspor, serta telah menurunnya risiko geopolitik pasca Pemilihan Presiden di Perancis.

Sektor industri dan manufaktur Eropa pada triwulan I 2017 menunjukkan optimisme, tercermin dari perkembangan indeks PMI manufaktur yang masih melanjutkan periode ekspansinya dan mencapai level tertinggi sejak 2011 pada April 2017, yakni sebesar 56,8 (Grafik 1.5). Sejalan dengan hal tersebut, aktivitas konsumsi juga meningkat, didukung oleh tren kenaikan Indeks Keyakinan Ekonomi (IKE) (Grafik 1.6). Selain itu, kinerja ekspor juga terus meningkat pada triwulan I 2017 sehingga mendorong neraca perdagangan Eropa terus mengalami surplus (Grafik 1.7). Ekspor tumbuh sebesar 8,3% (yoy) pada triwulan I 2017 dan mencapai nilai 500,6 miliar euro. Peningkatan ekspor terjadi sejak

Grafik 1.4. Perkembangan Kinerja Perdagangan Tiongkok

Sumber: Bloomberg 23,92 20,3 -50 0 50 100 -40 -20 0 20 40 60 80 2010 2011 2012 2013 2014 2015 2016 2017 DesMarJunSepDesMarJunSepDesMarJunSepDesMarJunSepDesMarJunSepDesMarJunSepDesMar % yoy Miliar Dolar AS Neraca Perdagangan Ekspor YoY (RHS) Impor YoY (RHS) 16,4

Grafik 1.5. PMI Manufaktur Eropa

Sumber: Bloomberg, diolah

48 49 50 51 52 53 54 55 56 57 58 Jun Sep 2014 2015 2016 2017

Des Mar Jun Sep Des Mar Jun Sep Des Mar

Indeks

Markit Eurozone Manufacturing PMI Markit Eurozone Services PMI Markit Eurozone Composite PMI

Grafik 1.6. Perkembangan Indeks Keyakinan Ekonomi Eropa

Sumber: Bloomberg, diolah

-15 -10 -5 0 5 10 15 20 95 97 99 101 103 105 107 109 2014 2015 2016 2017

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Indeks

Indeks Keyakinan Konsumen (Skala kanan) Indeks Keyakinan Industri (Skala kanan) Indeks Keyakinan Sektor Jasa (Skala Kanan) Tingkat Keyakinan Ekonomi

Oktober 2016, ditopang oleh naiknya permintaan global dan Euro yang mengalami depresiasi terhadap dolar AS sampai dengan akhir tahun 2016. Selain itu, risiko geopolitik di Eropa terus menurun seiring dengan kekalahan kelompok populis pada Pemilu di Perancis, setelah sebelumnya kelompok populis juga mengalami kekalahan dalam Pemilu di Belanda. Hal ini tercermin dari meningkatnya rata-rata Sentix Investor Confidence dan rata-rata Zew Survey Expectation (Grafik 1.8).

Perekonomian Jepang ditopang oleh permintaan domestik dan ekspor mengalami pertumbuhan meningkat. Kenaikan permintaan domestik di Jepang

mendorong peningkatan indeks Industrial Production (IP) Jepang (Grafik 1.9). Rata-rata pertumbuhan indeks IP pada triwulan I 2017 sebesar 4,0% (yoy), lebih tinggi dibandingkan triwulan I 2016 yang justru mengalami kontraksi sebesar 1,4% (yoy) dan triwulan IV 2016 yang tumbuh lebih lambat sebesar 2,1% (yoy). Selain itu, ekspor juga melanjutkan perbaikan pada triwulan I 2017, tercermin dari pertumbuhannya yang tercatat sebesar 8,2% (yoy), lebih tinggi dibandingkan pertumbuhan pada triwulan IV 2016 sebesar 1,8% (Grafik 1.10). Meningkatnya ekspor Jepang dipengaruhi oleh pelemahan yen terhadap mata uang peers (sejak November 2016 s.d. Februari 2017), meskipun dalam beberapa waktu terakhir terdapat kecenderungan penguatan.

Sejalan dengan perbaikan pertumbuhan ekonomi dunia tersebut, volume perdagangan dunia dan harga komoditas non migas diprakirakan lebih tinggi dari prakiraan sebelumnya. Volume

perdagangan dunia pada 2017 dan 2018 diperkirakan lebih tinggi seiring dengan koreksi ke atas realisasi pertumbuhan volume perdagangan dunia tahun 2016, didukung membaiknya perdagangan Tiongkok dan PDB dunia. Negara emerging markets, terutama Tiongkok sebagai negara dengan volume perdagangan terbesar di dunia, menjadi sumber utama perbaikan volume perdagangan dunia (Grafik 1.11).

Grafik 1.7 Kinerja Perdagangan Eropa

-6 -4 -2 0 2 4 6 8 10 12 0 100 200 300 400 500 600 I II III IV I II III IV I 2015 2016 2017

Neraca Perdagangan Nilai Ekspor

Nilai Impor Ekspor (YoY)

Impor (YoY)

Indeks %

Grafik 1.8. Tingkat Keyakinan Investor di Kawasan Euro

23,9 26,3 -20 0 20 40 60 80 -30 -20 -10 0 10 20 30 2014 2015 2016 2017

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Indeks Indeks

Sentix Investor Confidence ZEW Survey Expectations (Skala kanan)

Sumber: Bloomberg, diolah

Grafik 1.9. Industrial Production Jepang

Sumber: Bloomberg

2014 2015 2016 2017

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov JanMar Mei Jul Sep Nov Jan

-7 -2 3 8 %

Industrial Production YoY Industrial Production MoM

Pertumbuhan Ekonomi

Perekonomian Indonesia pada triwulan I 2017 tumbuh membaik sebesar 5,01% (yoy), lebih tinggi dibandingkan triwulan sebelumnya sebesar 4,94 % (yoy). Pertumbuhan yang tinggi tercatat pada ekspor

dan belanja pemerintah (Tabel 1.1). Perbaikan kinerja ekspor terutama dipengaruhi oleh membaiknya harga komoditas global, seperti batubara dan karet, serta meningkatnya pertumbuhan ekonomi dunia. Sementara itu, meningkatnya konsumsi pemerintah didorong oleh belanja barang dan modal sehingga dapat memperbaiki kinerja investasi terutama investasi bangunan. Sementara itu, pertumbuhan konsumsi rumah tangga tetap kuat. Secara spasial, perbaikan PDB triwulan I 2017 ditopang oleh pertumbuhan ekonomi di Jawa terkait investasi dan di Kalimantan karena ekspor. Di sisi lain, perlambatan ekonomi terjadi di Sumatera karena penurunan investasi dan perdagangan antar daerah, serta di Sulampua dan Balinusra karena menurunnya ekspor bahan tambang.

Ekspor tercatat mengalami kenaikan pertumbuhan yang signifikan pada triwulan I 2017 sejalan dengan membaiknya permintaan maupun harga komoditas global. Pertumbuhan ekspor pada

triwulan I 2017 mencapai 8,04% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang tercatat 4,24% (yoy). Perbaikan ini terutama ditopang oleh perbaikan ekspor komoditas primer sejalan dengan

Grafik 1.10. Ekspor, Impor, dan Neraca Perdagangan Jepang

-2.500 -500 1.500 -40 -20 0 20 40 % Miliar JPY 2012 2013 2014 2015 2016 2017

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt JanApr Jul Okt JanAprJulOkt Jan Sumber: Bloomberg

Neraca Perdagangan (Skala kanan) Ekspor (yoy)

Impor (yoy)

Grafik 1.11. Volume Perdagangan Dunia dan

Ekspor Impor Tiongkok

Sumber : Bloomberg, CPB

Mar Des Sep Jun Mar Des Sep Jun Mar Des Sep Jun Mar Des Sep Jun Mar Des Sep Jun Mar Des Sep

00 00 01 02 03 03 04 05 06 06 07 08 09 09 10 11 12 12 13 14 15 15 16 -20 -15 -10 -5 0 5 10 15 20 -40 -20 0 20 40 60 80%, yoy %, yoy

Ekspor Tiongkok Impor Tiongkok WTV (skala kanan)

korelasi WTV-Ekspor : 0,82 korelasi WTC-Impor : 0,76

Tabel 1.1. Pertumbuhan Ekonomi Sisi Pengeluaran

Persen, yoy

Sumber: BPS

I II III IV I II III IV I

Konsumsi Rumah Tangga

Komponen 2015 2015 2016 2016 2017 5,01 4,97 4,95 4,93 4,96 4,97 5,07 5,01 4,99 5,01 4,93 Konsumsi LNPRT -8,06 -7,98 6,57 8,33 -0,62 6,40 6,71 6,64 6,72 6,62 8,02 Konsumsi Pemerintah 2,91 2,61 7,09 7,12 5,32 3,43 6,23 -2,95 -4,05 -0,15 2,71 Investasi 4,60 4,01 4,93 6,43 5,01 4,67 4,18 4,24 4,80 4,48 4,81 Investasi Bangunan 5,71 4,72 6,11 7,78 6,11 6,78 5,07 4,96 4,07 5,18 5,90 Investasi Nonbangunan 1,62 2,05 1,65 2,47 1,95 -1,20 1,70 2,16 7,07 2,45 1,55 Ekspor -0,68 -0,26 -0,95 -6,38 -2,12 -3,29 -2,18 -5,65 4,24 -1,74 8,04 Impor -2,63 -7,37 -6,65 -8,75 -6,41 -5,14 -3,20 -3,67 2,82 -2,27 5,02 PDB 4,82 4,74 4,77 5,17 4,88 4,92 5,18 5,01 4,94 5,02 5,01

berlanjutnya perbaikan harga komoditas global seperti batubara, minyak kelapa sawit serta karet (Grafik 1.12). Faktor lain yang turut mendorong positifnya kinerja ekspor nonmigas pada periode ini adalah berlanjutnya perbaikan ekonomi negara mitra dagang utama seperti Amerika Serikat, China, India dan Jepang. Selain komoditas primer, perbaikan ekspor juga didorong oleh masih positifnya kinerja ekspor manufaktur unggulan antara lain produk bahan kimia, kendaraan bermotor serta alat dan perlengkapan listrik. Dari sisi impor, pertumbuhan impor juga mengalami peningkatan pada triwulan I 2017 menjadi 5,02% (yoy), dibandingkan triwulan IV 2016 yang sebesar 2,82% (yoy). Peningkatan impor terutama dipengaruhi oleh impor migas, sedangkan impor nonmigas tumbuh melambat pada triwulan I 2017 dipengaruhi oleh melambatnya impor barang konsumsi dan bahan baku (Grafik 1.13).

Konsumsi Pemerintah pada triwulan I 2017 tumbuh lebih tinggi dibandingkan triwulan sebelumnya.

Konsumsi pemerintah tercatat tumbuh 2,71% (yoy) pada triwulan I 2017, meningkat dari triwulan sebelumnya yang mengalami kontraksi pertumbuhan sebesar -4,05% (yoy). Peningkatan kinerja konsumsi pemerintah tersebut terutama didorong oleh meningkatnya belanja pegawai dan belanja barang. Meski demikian, kenaikan pertumbuhan konsumsi pemerintah tersebut lebih rendah dibandingkan periode sama tahun sebelumnya yang sebesar 3,43% (yoy). Hal ini dipengaruhi oleh transfer ke daerah yang tumbuh negatif sejalan dengan perbaikan formula alokasi dan reformasi sistem penyaluran transfer ke daerah, sebagaimana tercermin dari lebih rendahnya realisasi Dana Alokasi Khusus (DAK) Non-Fisik dan belum adanya realisasi penyaluran dana desa pada triwulan I 2017.

Meningkatnya pertumbuhan konsumsi pemerintah diikuti oleh membaiknya kinerja investasi, terutama investasi bangunan. Pertumbuhan investasi pada

triwulan I 2017 sebesar 4,81% (yoy) relatif stabil dibandingkan triwulan sebelumnya (4,80% yoy). Perbaikan kinerja investasi terutama didukung oleh investasi bangunan sejalan dengan berlanjutnya proyek infrastruktur pemerintah dan mulai meningkatnya pembangunan konstruksi sektor swasta (Grafik 1.14). Meningkatnya aktivitas konstruksi tercermin dari

Grafik 1.12. Pertumbuhan Ekspor Nonmigas Riil

Sumber: Bank Indonesia

0 5 25 -15 -20 -25 -10 -5 10 15 20 %, yoy

I II III IV I II III IV I II III IV I

2014 2015 2016 2017 Total Pertanian Pertambangan Manufaktur PDB Ekspor

Grafik 1.13. Pertumbuhan Impor Nonmigas Riil

Sumber: Bank Indonesia

I II III IV I II III IV I -100 -20,0 -30,0 0,0 10,0 20,0 30,0 % yoy 2016 2017 2015 Total Konsumsi Bahan Baku Barang Modal

Grafik 1.14. Pertumbuhan Investasi

Sumber: Bank Indonesia

2014 2015 2016 2017

I II III IV I II III IV I II III IV I

%yoy 10 8 6 -4 4 -2 2 0 -6 -8 8,56 5,90 1,55 PMTB NonBangunan NonBangunan excl, Haki & CBR

Bangunan

penjualan semen yang meningkat secara signifikan. Sementara itu, kinerja investasi nonbangunan ditopang oleh penjualan mesin dan perlengkapan, serta kendaraan yang membaik. Berlanjutnya perbaikan harga komoditas dan pertumbuhan ekonomi global menjadi salah satu faktor pendorong positifnya investasi kendaraan yang tercermin pada perbaikan penjualan alat berat, terutama pada kelompok pertambangan dan pertanian (Grafik 1.15). Data realisasi investasi yang dirilis BKPM pada triwulan I 2017 juga menunjukkan hal yang sama. Pertumbuhan investasi tertinggi dicatatkan oleh subsektor pertambangan dan transportasi serta listrik, gas dan air bersih.

Sementara itu, pertumbuhan konsumsi rumah tangga (RT) tetap kuat didukung oleh optimisme konsumen. Konsumsi RT pada triwulan I 2017 tumbuh

sebesar 4,93% (yoy), relatif stabil dibandingkan triwulan sebelumnya (4,99%, yoy). Tetap kuatnya konsumsi RT sejalan dengan keyakinan konsumen yang meningkat baik ekspektasi ke depan maupun terhadap kondisi ekonomi saat ini (Grafik 1.16). Namun, pertumbuhan konsumsi RT tersebut sedikit melambat dibandingkan triwulan sebelumnya sebagai pengaruh dari penyesuaian tarif listrik dan harga bahan bakar minyak yang berimbas ke daya beli masyarakat. Hal tersebut terindikasi dari penjualan ritel yang melambat pada seluruh komponen (Grafik 1.17). Penjualan mobil dan motor juga mengalami penurunan pada triwulan I-2017 dibandingkan triwulan sebelumnya.

Dari sisi Lapangan Usaha (LU), pertumbuhan ekonomi pada triwulan I 2017 ditopang baik oleh membaiknya kinerja sektor tradable maupun nontradable. Membaiknya permintaan global menjadi

salah satu faktor utama yang mendorong perbaikan sektor tradable khususnya pada LU industri, meski di sisi lain LU pertambangan mengalami perlambatan sebagai pengaruh dari penurunan produksi dan negosiasi ijin ekspor (Tabel 1.2). Sementara itu, LU Pertanian tumbuh lebih tinggi bersumber dari peningkatan produksi di subsektor tanaman pangan dan perkebunan, seiring dengan panen raya yang berlangsung hampir serentak serta membaiknya harga komoditas Crude Palm Oil (CPO). Dari sektor nontradable,

Grafik 1.15. Impor Kendaraan dan Suku Cadang

Sumber: BPS, CEIC 0 -50 -25 25 50 0 -40 -20 -30 -10 20 10 40 30 I II III IV I II III IV I

%, yoy %, yoy, cma

2015 2016 2017

Investasi Nonbangunan (alat angkut)

Impor Alat Angkut Industri (skala Kanan) Penjualan Mobil Niaga (skala kanan)

Impor Suku Cadang dan Peralatan untuk Alat Angkut (skala kanan)

-5,0 -6,2

6,8 7,3 5,2

14,8

27,4 25,4

-0,2

Grafik 1.16. Indeks Keyakinan Konsumen

2015 2016 2017 100 110 120 130 140 80 90 Indeks

Sumber: Bank Indonesia

I II III IV I II III IV I

Indeks Keyakinan Konsumen Indeks Kayakinan Saat Ini

Indeks Ekspektasi Konsumen

Grafik 1.17. Penjualan Ritel dan Kendaraan Bermotor

%, yoy

2014 2014 2016 2017

I II III IV I II III IV I II III IV I

30 20 -40 -30 0 10 -20 -10

Sumber: Bank Indonesia

Penjualan Ritel Penjualan Mobil Penjualan Motor

peningkatan kinerja yang signifikan terjadi pada LU Perdagangan, Hotel, dan Restoran (PHR) sebagai pengaruh dari perdagangan ekspor-impor. Demikian halnya dengan kinerja LU konstruksi yang meningkat, seiring dengan semakin membaiknya kinerja investasi bangunan. Sejalan dengan transaksi ekspor-impor yang meningkat, sektor PHR khususnya pada subsektor perdagangan mengalami peningkatan di tengah masih relatif lemahnya perdagangan ritel domestik.

Secara spasial, pertumbuhan ekonomi nasional didukung oleh meningkatnya pertumbuhan ekonomi kawasan Jawa terkait investasi dan Kalimantan karena ekspor (Gambar 1.1).

Pertumbuhan ekonomi Jawa pada triwulan I 2017 tumbuh meningkat sebesar 5,66% (yoy) dari sebelumnya 5,45% (yoy), didorong oleh membaiknya konsumsi pemerintah sejalan dengan pelaksanaan Pilkada yang dilaksanakan serentak pada Februari

Tabel 1.2. Pertumbuhan Ekonomi Sisi Lapangan Usaha

Persen, yoy

I II II IV

Pertanian,Peternakan,Kehutanan,& Perikanan Pertambangan & Penggalian

Industri Pengolahan

Listrik, Gas, Air Bersih, dan Pengadaan Air* Konstruksi

Perdagangan dan Penyediaan Akomodasi dan Mamin** Transportasi, Pergudangan, Informasi dan Komunikasi*** Jasa Keuangan, Real Estate, dan Jasa Perusahaan**** Jasa-jasa Lainnya***** PDB 3,76 0,58 4,07 1,97 6,03 3,70 7,88 6,88 5,79 4,82 6,54 -3,59 4,20 1,22 5,35 1,95 7,72 4,19 8,60 4,74 III 2,88 -4,41 4,60 1,12 6,82 1,97 9,08 7,57 5,03 4,77 IV 1,64 -6,03 4,43 1,02 7,13 4,03 8,51 8,56 6,14 5,17 I 1,47 1,20 4,68 7,35 6,76 4,43 7,73 7,52 5,67 4,92 II 3,44 1,15 4,63 6,09 5,12 4,25 8,24 9,25 5,35 5,18 3,03 0,29 4,52 4,69 4,95 3,79 8,64 6,87 3,94 5,01 5,31 1,60 3,36 3,11 4,21 4,01 8,79 4,51 2,92 4,94 3,25 1,06 4,29 5,26 5,22 4,11 8,36 6,99 4,42 5,02 Sumber : BPS

* Penggabungan 2 lap. usaha: (i) Pengadaan Listrik dan Gas dan (ii) Pengadaan Air

** Penggabungan 2 lap. usaha: (i) Perdagangan Besar dan Eceran, Reparasi Mobil dan Motor, serta (ii) Penyediaan akomodasi dan makan minum *** Penggabungan 2 lap. usaha: (i) Transportasi dan Pergudangan serta (ii) Informasi dan Komunikasi

**** Penggabungan 3 lap. usaha: (i) Jasa Keuangan, (ii) Real Estate, dan (iii) Jasa Perusahaan

***** Penggabungan 4 lap. usaha: (i) Adm. Pemerintahan, Pertahanan, Jaminan Sosial Wajib, (ii) Jasa Pendidikan, (iii) Jasa Kesehatan dan Kegiatan Lainnya, dan (iv) Jasa Lainnya 3,77 -3,42 4,33 1,32 6,36 2,90 8,31 6,81 6,37 4,88 2015 2016 7,12 -0,49 4,21 1,80 6,26 4,76 8,45 5,23 3,87 5,01 I 2017 2016 2015 S e k t o r

2017, serta meningkatnya investasi baik oleh pemerintah terkait proyek infrastruktur serta oleh swasta terutama industri manufaktur. Perekonomian Kalimantan tumbuh meningkat dari 2,22% (yoy) pada triwulan IV 2016 menjadi 4,92% (yoy) pada triwulan I 2017 didorong oleh perbaikan kinerja ekspor. Sementara itu, ekonomi Sumatera tumbuh melambat dari 4,49% (yoy) pada triwulan sebelumnya menjadi 4,05% (yoy), disebabkan oleh perlambatan investasi khususnya terjadi untuk investasi non-bangunan. Meski demikian, meningkatnya kinerja ekspor khususnya ekspor komoditas dan konsumsi rumah tangga, serta membaiknya konsumsi pemerintah mampu menopang pertumbuhan ekonomi Sumatera di kisaran 4% (yoy). Di sisi lain, terdapat tekanan kinerja ekspor khususnya di wilayah Balinusra dan Sulampua terutama terkait dengan menurunnya ekspor mineral tambang dari NTB dan Papua.

Neraca Pembayaran Indonesia

Neraca Pembayaran Indonesia (NPI) triwulan I 2017 kembali mencatat surplus, didukung oleh surplus transaksi modal dan finansial.

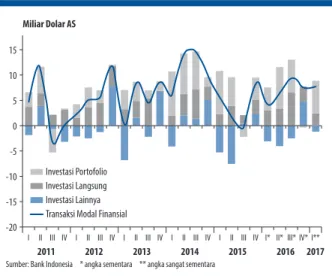

Surplus NPI tercatat 4,5 miliar dolar AS, relatif sama dengan surplus pada triwulan sebelumnya, tetapi jauh lebih baik dibandingkan triwulan I 2016 yang mengalami defisit 0,3 miliar dolar AS. Surplus NPI yang berlanjut pada triwulan I 2017 ditopang oleh tingginya surplus transaksi modal dan finansial yang melampaui defisit transaksi berjalan (Grafik 1.18).

Meningkatnya surplus transaksi modal dan finansial sejalan dengan membaiknya pertumbuhan ekonomi dan persepsi positif terhadap prospek perekonomian. Surplus transaksi modal dan finansial

pada triwulan I 2017 mencapai 7,9 miliar dolar AS, lebih besar dibandingkan dengan surplus pada triwulan IV 2016 yang sebesar 7,6 miliar dolar AS maupun surplus pada triwulan I 2016 yang sebesar 4,2 miliar dolar AS

KALIMANTAN (8,5%) I II III IV 2016 2017 1,97 1,62 2,21 2,22 I 4,92 BALINUSRA (3%) I II III IV 2016 2017 6,74 6,83 5,22 4,87 I 3,26 SULAMPUA (8,5%) I II III IV 2016 2017 6,02 5,568,72 9,21 I 6,08 KTI (20%) I II III IV 2016 2017 4,33 4,03 5,395,54 I 5,01 JAWA (58%) I II III IV 2016 2017 5,385,82 5,705,45 I 5,66 SUMATERA (22%) I II III IV 2016 2017 4,19 4,47 4,03 4,49 I 4,05 PDRB ≥ 7,0% 6,0% ≤ PDRB < 7,0% 5,0% ≤ PDRB < 6,0% 4,0% ≤ PDRB < 5,0% 0% ≤ PDRB < 4,0% PDRB < 0% ACEH 2,9 SUMUT 4,5 RIAU 2,8 KEP. BABEL 6,4 DKI JAKARTA 6,5 JATENG 5,2 SULTENG 3,9 KALBAR 4,8 SULUT 6,4 MALUT 7,5 PAPBAR 3,7 PAPUA 3,4 BALI 5,7 NTT5 KEP. RIAU 2 LAMPUNG 5,1 BENGKULU 5,6 BANTEN 5,9 SULSEL 7,5 SULBAR 7,4 JABAR 5,2 JATIM 5,4 NTB-4,18 KALTENG 9,5 KALSEL 5,3 GORONTALO 7,3 MALUKU 6,2 SULTRA 8,4 SUMSEL 5,1 JAMBI 4,3 DIY 5,1 SUMBAR 4,9

Gambar 1.1. Peta Pertumbuhan Ekonomi Daerah Triwulan I 2017 (%yoy)

Nasional I II III IV I 2016 2017 4,925,18 5,014,945,01 Sumber: BPS, diolah KALTARA 6,17 KALTIM 3,9

Grafik 1.18. Neraca Pembayaran Indonesia

Sumber: Bank Indonesia *angka sementara **angka sangat sementara

-20 -15 -10 -5 0 5 10 15

I II III IV I II III IV I II III IV I II III IV I II III IV I* II* III* IV* I**

2011 2012 2013 2014 2015 2016 2017

Miliar dolar AS

Transaksi Modal dan Finansial Transaksi Berjalan Neraca Keseluruhan

(Grafik 1.19). Peningkatan ini terutama didorong oleh derasnya aliran masuk modal investasi portofolio pada instrumen berdenominasi rupiah (SUN, SPN, dan saham) dan adanya penerbitan sukuk global pemerintah. Peningkatan surplus transaksi modal dan finansial lebih lanjut tertahan oleh penurunan surplus investasi langsung, terutama karena outflow investasi langsung sektor migas, dan defisit investasi lainnya khususnya karena penempatan aset sektor swasta di luar negeri.

Sementara itu, defisit transaksi berjalan meningkat didorong oleh meningkatnya defisit neraca perdagangan migas dan pendapatan primer (Grafik 1.20). Defisit transaksi berjalan pada triwulan I

2017 tercatat 2,4 miliar dolar AS (1,0% PDB), meningkat dari 2,1 miliar dolar AS (0,9% PDB) pada triwulan IV 2016, namun jauh lebih rendah jika dibandingkan dengan defisit pada triwulan I 2016 yang sebesar 4,7 miliar dolar AS (2,1% PDB). Peningkatan defisit transaksi berjalan pada triwulan I 2017 terutama akibat naiknya defisit neraca perdagangan migas dan pendapatan primer. Peningkatan defisit neraca perdagangan migas dipengaruhi oleh naiknya harga minyak dunia di tengah penurunan lifting minyak, sementara kenaikan defisit neraca pendapatan primer mengikuti jadwal pembayaran bunga surat utang pemerintah yang lebih tinggi dan meningkatnya pembayaran pendapatan investasi langsung (Grafik 1.21). Peningkatan defisit transaksi berjalan lebih lanjut tertahan oleh kenaikan surplus neraca perdagangan nonmigas yang ditopang meningkatnya ekspor nonmigas sejalan dengan berlanjutnya kenaikan harga komoditas dan menurunnya defisit neraca jasa terutama karena naiknya surplus jasa perjalanan.

Neraca perdagangan Indonesia kembali mencatat surplus pada April 2017, didukung oleh surplus neraca perdagangan nonmigas. Surplus neraca

perdagangan April 2017 tercatat 1,24 miliar dolar AS, lebih rendah dibandingkan dengan surplus Maret 2017 yang sebesar 1,40 miliar dolar AS. Surplus neraca perdagangan pada April 2017 yang lebih rendah dipengaruhi oleh turunnya surplus neraca perdagangan nonmigas yang lebih besar dari penurunan defisit neraca perdagangan migas. Meski demikian, surplus neraca perdagangan pada April 2017 menunjukkan

Grafik 1.19. Transaksi Modal dan Finansial

Sumber: Bank Indonesia * angka sementara ** angka sangat sementara

-20 0 5 10 15 -10 -15 -5 Miliar Dolar AS Investasi Portofolio Investasi Langsung Investasi Lainnya Transaksi Modal Finansial

I II III IV I II III IV I II III IV I II III IV I II III IV I* II* III* IV*I**

2011 2012 2013 2014 2015 2016 2017

Grafik 1.20. Neraca Transaksi Berjalan

Sumber: Bank Indonesia * angka sementara ** angka sangat sementara

-13 -11 -9 -7 -5 -3 -1 1 3 -14 -10 -6 -2 2 6 10 14

I II III IV I II III IV I II III IV I II III IV I II III IV I* II* III* IV*I**

2011 2012 2013 2014 2015 2016 2017

% Miliar dolar AS

Neraca Pendapatan Sekunder Neraca Jasa Neraca Pendapatan Primer Transaksi Berjalan

Neraca Perdagangan CA/GDP (%) (rhs)

Grafik 1.21. Neraca Perdagangan

-5 -3 -1 1 3 5 7 9 11

I II III IV I II III IV I II III IV I II III IV I II III IV I* II* III* IV* I**

2011 2012 2013 2014 2015 2016 2017

Miliar Dolar AS

Neraca Nonmigas Neraca Migas Neraca Perdagangan

kinerja yang jauh lebih baik jika dibandingkan surplus pada April 2016 yang hanya sebesar 0,88 miliar dolar AS.

Surplus neraca perdagangan nonmigas pada April 2017 tercatat 1,87 miliar dolar AS, lebih rendah dibandingkan dengan surplus bulan sebelumnya yang sebesar 2,2 miliar dolar AS. Menurunnya surplus

neraca perdagangan nonmigas tersebut dipengaruhi oleh penurunan ekspor nonmigas sebesar 0,98 miliar dolar AS (mtm), lebih besar dari penurunan impor nonmigas yang sebesar 0,69 miliar dolar AS (mtm). Penurunan ekspor nonmigas terutama dipengaruhi oleh turunnya ekspor lemak dan minyak hewan, bahan bakar mineral, karet dan barang dari karet, mesin/peralatan listrik, dan pakaian jadi bukan rajutan. Sementara itu, penurunan impor nonmigas terutama disebabkan oleh turunnya impor mesin dan peralatan mekanik, plastik dan barang dari plastik, bahan kimia organik, kapal laut dan bangunan terapung, serta bahan bakar mineral. Di sisi migas, defisit neraca perdagangan migas turun dari 0,77 miliar dolar AS pada Maret 2017 menjadi 0,63 miliar dolar AS pada April 2017. Penurunan defisit neraca perdagangan migas tersebut dipengaruhi oleh penurunan impor migas sebesar 0,67 miliar dolar AS (mtm) yang melebihi penurunan ekspor migas yang sebesar 0,53 miliar dolar AS (mtm).

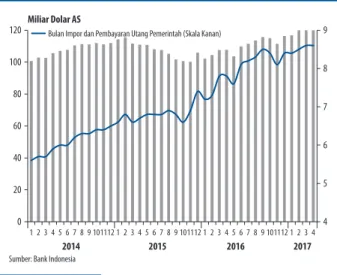

Dengan perkembangan tersebut, posisi cadangan devisa pada akhir triwulan I 2017 tercatat 121,8 miliar dolar AS, yang kemudian naik pada akhir April 2017 menjadi 123,2 miliar dolar AS, (Grafik 1.22). Peningkatan tersebut terutama dipengaruhi oleh

penerimaan devisa, antara lain berasal dari penerimaan pajak dan devisa ekspor migas bagian pemerintah serta hasil lelang Surat Berharga Bank Indonesia (SBBI) valas. Penerimaan devisa tersebut melampaui kebutuhan devisa untuk pembayaran utang luar negeri pemerintah dan SBBI valas jatuh tempo. Posisi cadangan devisa per akhir April 2017 tersebut cukup untuk membiayai 8,9 bulan impor atau 8,6 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Bank Indonesia menilai cadangan devisa tersebut mampu mendukung ketahanan sektor eksternal dan menjaga kesinambungan pertumbuhan ekonomi Indonesia ke depan.

Grafik 1.22. Perkembangan Cadangan Devisa

4 5 6 7 8 9 0 20 40 60 80 100 120 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 2014 2015 2016 2017

Bulan Impor dan Pembayaran Utang Pemerintah (Skala Kanan)

Miliar Dolar AS

Sumber: Bank Indonesia

Grafik 1.23. Nilai Tukar Kawasan

Sumber: Reuters, Bloomberg

TRY PHP CNY IDR EUR MYR ZAR BRL THB INR KRW -5 0 -5 10 -3,10 -1,20 0,84 1,10 1,27 1,37 2,43 4,27 4,31 4,74 7,81 TW.IV 2016 vs TW.I 2017 %

Grafik 1.24. Nilai Tukar Rupiah

30 25 20 15 10 5 0 %

TRY ZAR BRL KRW THB INR SGD PHP MYR IDR

TW IV-2016 TW I-2017

Nilai Tukar Rupiah

Nilai tukar rupiah bergerak menguat sepanjang triwulan I 2017 disertai volatilitas yang lebih rendah dibanding negara peers. Pada triwulan I

2017, secara point to point rupiah menguat sebesar 1,10% menjadi Rp13.326 per dolar AS (Grafik 1.23). Penguatan rupiah pada triwulan I 2017 didukung oleh kondisi domestik yang cukup solid ditengah sentimen negatif terhadap US dolar dan membaiknya risiko pasar keuangan global. Volatilitas Rupiah pada triwulan I 2017 tercatat paling rendah dibandingkan negara peers yaitu Lira (Turki), Rand (Afrika Selatan), Real (Brazil), Won (Korea Selatan), Bath (Thailand), Rupee (India), Singapore Dollar (Singapura), Peso (Filipina), dan Ringgit (Malaysia) (Grafik 1.24).

Pada April 2017 nilai tukar rupiah bergerak relatif stabil. Hingga akhir April 2017, rupiah menguat

sebesar 1,07% (ytd) menjadi Rp13.329 per dolar AS (Grafik 1.25). Di sisi eksternal, berlanjutnya penguatan rupiah dipengaruhi oleh meningkatnya sentimen negatif terhadap arah kebijakan perekonomian AS dan kenaikan pertumbuhan Tiongkok yang mendorong berlanjutnya aliran modal asing masuk ke negara EM termasuk Indonesia. Sementara di sisi domestik, penguatan rupiah didukung oleh meningkatnya cadangan devisa pada akhir Maret 2017 sejalan dengan perbaikan outlook sovereign rating dan sentimen positif terhadap kondisi dan prospek perekonomian Indonesia. Berlanjutnya penguatan rupiah pada April 2017 juga disertai volatilitas yang tetap rendah dibanding negara peers (Grafik 1.26).

Inflasi

Inflasi pada triwulan I 2017 tetap terkendali dalam kisaran sasaran inflasi 2017 yaitu 4±1%, meski sedikit lebih tinggi dibanding periode triwulan sebelumnya. Pada akhir triwulan I 2017, realisasi

inflasi IHK tercatat sebesar 3,61% (yoy) atau lebih tinggi dibanding periode akhir triwulan IV 2016 yang sebesar 3,02% (yoy). Tekanan kenaikan inflasi di periode triwulan ini bersumber dari kelompok administered

prices, terutama terkait penerapan sejumlah kebijakan

Grafik 1.25. Volatilitas Triwulanan

13.600 13.500 13.400 13.300 13.200 13.100 13.000 12.900 13.018 13.315 13.412 13.361 13.348 13.247 13.304 13.329 13.338 13.345 13.304

Rupiah per Dolar AS

Data s.d 28 Apr-17

IDR/USD Rata-rata Bulanan Rata-rata Triwulanan 3 8 13 18 23 28 2 7 12 17 22 27 2 7 12 17 22 27 1 6 11 16 21 2631 5 10 15 20 25 2 7 12 17 22 271 6 11 16 21 26

Okt Nov Des Jan Feb Mar Apr

Sumber: Reuters, Bloomberg, diolah

Grafik 1.26. Volatilitas Bulanan

30 25 20 15 10 5

-TRY ZAR BRL KRW THB INR SGD PHP MYR IDR

2016 YTD 2017 Rata-rata YTD 2017

Data s.d. 28 Apr-17

%

Sumber: Reuters, Bloomberg, diolah

Grafik 1.27. Perkembangan Inflasi Tahunan

4,17 2,66 8,68 3,28 20 16 12 8 4 0 -4 2017 2016 2015 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 %, yoy

IHK Inti Volatile Food Administered Prices

tarif di awal tahun 2017. Sementara itu, inflasi inti relatif stabil dan inflasi pangan bergejolak (volatile

foods) tercatat lebih rendah. Secara bulanan,

sepanjang periode triwulan I 2017 tekanan inflasi yang cukup tinggi hanya terjadi pada bulan Januari yakni sebesar 0,97% (mtm) karena didorong oleh penerapan kenaikan tarif perpanjangan STNK dan tarif listrik. Tekanan inflasi kembali menurun pada Februari 2017 menjadi sebesar 0,23% (mtm) dan pada Maret 2017 bahkan mengalami deflasi 0,02% (mtm) seiring dengan melimpahnya pasokan pangan.

Memasuki awal triwulan II 2017, IHK kembali mengalami inflasi namun masih berada pada level yang cukup rendah yakni sebesar 0,09% (mtm) pada April 2017. Realisasi inflasi IHK pada awal triwulan II

2017 dipengaruhi oleh kenaikan inflasi pada kelompok

administered price (AP), sementara inflasi inti tercatat

cukup rendah, sedangkan volatile foods bahkan masih tercatat mengalami deflasi. Secara tahunan, inflasi IHK pada April 2017 tercatat sebesar 4,17% (yoy), masih sejalan dengan kisaran sasaran inflasi 2017 (Grafik 1.27).

Inflasi kelompok administered prices pada April 2017 tercatat 1,27% (mtm), meningkat dibanding bulan sebelumnya yang sebesar 0,37% (mtm).

Tekanan pada inflasi administered prices terutama didorong oleh penerapan penyesuaian tarif listrik tahap dua untuk pelanggan pascabayar daya 900 VA nonsubsidi dan kenaikan tarif angkutan udara karena meningkatnya permintaan akibat libur panjang (Tabel 1.3). Selain itu, kenaikan harga bahan bakar khusus (BBK) seperti Pertalite, Pertamax, Pertamax Turbo, Dexlite dan Pertamina Dex masing-masing sebesar Rp100/liter turut mendorong kenaikan inflasi kelompok administered prices pada bulan April 2017. Demikian pula dengan kenaikan cukai rokok yang turut berkontribusi pada naiknya inflasi kelompok

administered prices di periode awal triwulan II 2017.

Secara tahunan, inflasi administered prices pada April 2017 tercatat berada pada level yang cukup tinggi yakni sebesar 8,68% (yoy) atau berada di atas realisasi bulan sebelumnya yang sebesar 5,50% (yoy). (Grafik 1.28)

Grafik 1.28. Inflasi Administered Prices

Sumber: BPS, diolah 2015 2016 2017 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 121 2 3 4 15 10 5 0 -5 -10 10 8 6 4 2 0 -2 -4

Administered Prices (%, yoy) - skala kanan Administered Prices (%, mtm)

% %

Tabel 1.3. Penyumbang Inflasi Administered Prices

No. Komoditas Inflasi/Deflasi(% mtm) Sumbangan(%)

1 Tarif listrik

2 Angkutan udara

3 Bensin

4 Rokok kretek filter

5 Rokok kretek 5,29 1,39 0,39 0,46 0,73 0,20 0,02 0,01 0,01 0,01 INFLASI Sumber: BPS, diolah

Grafik 1.29. Inflasi Inti

Sumber: BPS, diolah 2015 2016 2017

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 121 2 3 4

Inti Traded Inti Non-Traded Inti %, mtm 1,0 0,8 0,6 0,4 0,2 0,0

Sementara itu, inflasi inti pada April 2017 cukup terkendali sejalan dengan masih terbatasnya permintaan domestik, terjaganya ekspektasi inflasi, dan menguatnya nilai tukar rupiah. Inflasi

inti tercatat 0,13% (mtm) sedikit lebih tinggi dari bulan Maret 2017 yang sebesar 0,10% (mtm), namun masih lebih rendah dibandingkan pola historis 2010-2012 (Grafik1.29). Inflasi kelompok inti pada bulan April 2017 dipengaruhi oleh tekanan pada komponen inti

traded terutama karena naiknya tarif pulsa ponsel dan

tarif sewa rumah. Sementara itu, komponen inti traded mengalami perlambatan terutama karena turunnya harga komoditas gula pasir seiring menguatnya rupiah dan turunnya harga gula di pasar global. Tekanan permintaan domestik diperkirakan masih relatif terbatas yang tercermin dari pertumbuhan M2 dan kredit konsumsi yang masih relatif rendah. Di sisi lain, hasil survey mengindikasikan mulai adanya peningkatan ekspektasi inflasi, baik di tingkat konsumen maupun di tingkat pedagang eceran, terutama dipengaruhi oleh jatuhnya Ramadhan pada Juni 2017 (Grafik 1.30 dan Grafik 1.31). Secara tahunan, inflasi inti pada April 2017 tercatat 3,28% (yoy), relatif stabil dibanding realisasi inflasi inti di bulan sebelumnya yang sebesar 3,30% (yoy).

Inflasi kelompok volatile food pada April 2017 tercatat mengalami deflasi sebesar 1,26% (mtm), melanjutkan deflasi pada bulan sebelumnya yang sebesar 0,77% (mtm) (Grafik 1.32). Deflasi terutama

bersumber dari komoditas cabai merah, cabai rawit, bawang merah, beras, daging sapi, ikan segar, telur ayam ras, dan minyak goreng. Penurunan harga pangan terjadi seiring dengan melimpahnya pasokan karena panen raya di berbagai daerah sentra produksi. Deflasi lebih lanjut tertahan oleh kenaikan harga bawang putih dan daging ayam ras yang didorong oleh mulai terbatasnya pasokan di tengah permintaan yang mulai meningkat (Tabel 1.4). Secara tahunan, inflasi volatile

food mencapai sebesar 2,66% (yoy), sedikit lebih rendah

dibanding bulan sebelumnya yang sebesar 2,89% (yoy).

Secara spasial, tekanan inflasi terjadi hampir di seluruh wilayah kecuali Sumatera yang tercatat mengalami deflasi (Gambar 1.2). Secara berurutan,

inflasi tertinggi terjadi di KTI (0,12%; mtm), kemudian Jawa (0,12%; mtm). Inflasi KTI terutama disumbang

Grafik 1.30. Ekspektasi Inflasi Pedagang Eceran

Indeks %, yoy

2015 2016 2017

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9 Inflasi IHK aktual (skala kanan)

Indeks Ekspektasi Harga Pedagang 3 bln yad Indeks Ekspektasi Harga Pedagang 6 bln yad

0 5 10 15 20 200 180 160 140 120 100

Grafik 1.32. Inflasi Volatile food

Sumber: BPS, diolah

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

%, mtm 4 2 0 -2 Inflasi VF 2015 Inflasi VF 2017 Inflasi VF 2016 Rata-rata 2010-2012

Grafik 1.31. Ekspektasi Inflasi Konsumen

Indeks %, yoy

2015 2016 2017

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9 Inflasi IHK aktual (skala kanan)

Indeks Ekspektasi Harga Konsumen 3 bln yad Indeks Ekspektasi Harga Konsumen 6 bln yad

120 130 140 150 160 170 180 190 200 0 5 10 15 20

oleh Kalimantan yang dpengaruh oleh kenaikan tarif listrik, bensin dan tomat sayur. Sementara peningkatan tekanan inflasi di Jawa, disumbang oleh inflasi yang berlangsung di hampir seluruh provinsi di Jawa, kecuali DKI Jakarta, terutama bersumber dari kenaikan tarif angkutan udara, harga rokok dan bawang putih serta daging ayam ras. Sejumlah daerah dengan inflasi tertinggi adalah Kepulauan Bangka Belitung (0,99%; mtm), Jambi (0,57%; mtm), Sulawesi Tengah (0,46%; mtm), Papua (0,42%; mtm), dan Kepulauan Riau (0,38%; mtm). Secara tahunan (yoy), sebagian besar daerah masih mencatatkan inflasi di dalam rentang sasaran 4±1%, kecuali beberapa provinsi yaitu Kepulauan Bangka Belitung (8,37%; mtm), Bengkulu (6,60%; mtm), Riau (6,40%; mtm), Kalimantan Barat (5,79%; mtm) dan Sulawesi Tengah (5,09%; mtm).

Tabel 1.4. Penyumbang Inflasi Volatile food

No. 1 2 3 DEFLASI 1 2 3 5 6 Sumber: BPS, diolah

Komoditas Inflasi/Deflasi(% mtm) Sumbangan(%) No

Bawang Putih Daging Ayam Ras Tomat Sayur Cabai Merah Cabai Rawit Bawang Merah Daging Sapi Ikan Segar 8,38 1,54 10,46 -14,77 -24,34 -11,71 -0,97 -0,30 0,03 0,02 0,02 -0,09 -0,09 -0,08 -0,01 4 Beras -0,43 -0,02

7 Telur Ayam Ras -0,79 -0,01

8 Minyak Goreng -1,20 -0,01

-0,01 INFLASI

Inf > 3,0% 2,0% < Inf < 3,0% 1,0% < Inf < 2,0% 0,5% < Inf < 1,0% 0% < Inf < 0,5% Inf < 0%

ACEH -0,33 SUMUT -0,43 RIAU 0,19 KEP. BABEL 0,99 DKI JAKARTA -0,02 JATENG 0,15 SULTENG 0,46 KALBAR 0,28 SULUT -0,02 MALUT 0,36 PAPBAR -0,26 PAPUA 0,42 BALI -0,14 NTT0,24 KEP. RIAU 0,38 LAMPUNG -0,2 BENGKULU -0,3 BANTEN 0,06 SULSEL 0,33 SULBAR 0,06 JABAR 0,17 JATIM 0,29 NTB0,03 KALTENG 0,18 KALSEL 0,26 GORONTALO -0,12 MALUKU -0,68 SULTRA -0,28 SUMSEL -0,05 JAMBI 0,57 DIY 0,28 SUMBAR -0,3

Gambar 1.2. Peta Inflasi Regional, April 2017 (%, mtm)

Sumber: BPS, diolah Inflasi Nasional: 0,09%, mtm KALTIM 0,13 KALTARA 0,27 Perkembangan Moneter

Transmisi pelonggaran kebijakan moneter membaik meski belum optimal sejalan dengan kehati-hatian bank dalam mengelola risiko kredit.

Pertumbuhan kredit dan Dana Pihak Ketiga (DPK)

menunjukkan peningkatan di tengah berlanjutnya tren penurunan suku bunga DPK maupun kredit dengan level penurunan yang lebih terbatas. Kondisi tersebut didukung oleh likuiditas yang masih memadai. Pada sisi lain, pertumbuhan pembiayaan pada pasar keuangan nonbank juga mulai searah

dengan pertumbuhan kredit dan mencatatkan level tertinggi setidaknya dalam 7 tahun terakhir.

Kondisi PUAB yang stabil disertai dengan berlanjutnya tren penurunan suku bunga mengindikasikan likuiditas perbankan masih memadai. Rata-rata harian suku bunga PUAB O/N

pada triwulan I 2017 tercatat 4,23% atau turun 7 bps dibandingkan triwulan sebelumnya (4,30%). Secara umum, suku bunga PUAB O/N sepanjang triwulan I 2017 semakin konsisten berada di dalam range koridor suku bunga yaitu 4,25% s.d. 5,25% (Grafik 1.33). Volatilitas suku bunga PUAB O/N juga jauh lebih terjaga, tercermin dari rata-rata harian spread min-max PUAB O/N yang berada pada angka 12 bps, lebih rendah dari triwulan sebelumnya pada 33 bps. Selain penurunan rata-rata harian suku bunga, volume transaksi PUAB O/N juga meningkat, memperkuat indikasi masih terjaganya likuiditas perbankan (Grafik 1.34).

Penurunan suku bunga deposito masih berlanjut pada triwulan I 2017. Rata-rata tertimbang suku

bunga deposito pada triwulan I 2017 turun 11 bps (qtq) menjadi 6,61%. Dengan demikian, sejak awal penurunan suku bunga kebijakan pada Desember 2015 penurunan suku bunga deposito sudah mencapai 133 bps. Selain suku bunga kebijakan yang menurun, membaiknya likuiditas menjadi faktor utama penurunan suku bunga deposito. Penurunan suku bunga deposito terjadi pada tenor panjang yaitu 12 bulan dan 24 bulan yang turun masing-masing 21 bps (qtq) dan 32 bps (qtq) dibanding Desember 2016.

Suku bunga kredit terus menurun dengan penurunan yang lebih besar dari suku bunga deposito. Pada triwulan I 2017, suku bunga kredit turun

14 bps (qtq), lebih dalam dari penurun suku deposito pada periode yang sama sebesar 11 bps. Sejak awal penurunan suku bunga kebijakan pada Desember 2015, suku bunga kredit telah menurun mencapai 93 bps. Penurunan suku bunga kredit terjadi pada semua jenis kredit berdasarkan penggunaan, dengan penurunan terbesar pada jenis kredit produktif yaitu kredit modal kerja (KMK) yang turun 17 bps (qtq), diikuti suku bunga kredit investasi (KI) sebesar 16 bps (qtq), dan suku bunga kredit konsumsi (KK) sebesar 11 bps (qtq) (Grafik 1.35).

Grafik 1.33. Perkembangan Suku Bunga PUAB O/N

1-Jan-16 15-Jan-16 29-Jan-16 12-Feb

-16

26-F

eb

-16

11-Mar-16 25-Mar-16 8-Apr-16 22-Apr-16 6-Mei-16 20-Mei-16 3-Jun-16 17-Jun-16 1-J

ul-16 15-Jul-16 29-Jul-16 12-Ags-16 26-Ags-16 9-Sep-16 23-Sep-16 7-O kt-16 21-Okt-16 4-Nov-16 18-N ov -16 2-D es-16 16-D es-16 30-D es-16 13-Jan-17 27-Jan-17 10-F eb -17 24-F eb -17

10-Mar-17 24-Mar-17 7-Apr-17 21-Apr-17

Sumber: LHBU % 3,75 4,00 4,25 4,50 4,75 5,00 5,25 5,50 5,75 6,00 6,25 6,50 6,75 7,00 7,25 7,50 7,75 8,00 8,25 BI Rate BA Koridor Skb Ops BB Koridor Skb Ops LF Rate DF Rate 7 Days RR (Stlh 19/08/16) rPUAB O/N Sumber: LHBU -4,0 8,0 12,0 16,0 20,0 Rp T bps (150) (100) (50) -50 100 150 200

Vol PUAB Pagi Vol PUAB Sore Spread Skb PUAB ON Pagi-Sore

Grafik 1.34. Volume PUAB O/N

1 18 7 24 10 27 14 31 17 4 21 7 24 10 27 14 31 17 4 21 7 24 10 27 15 1 18 5 22 8 25 12 29 15 1 18 5 22 8 25 12 29 1 15 18 7 24 10 27

Feb Mar Apr MeiJun Jul Ags Sep OktNovDes Jan FebMarApr Mei Jun Jul AgsSep Okt Nov Des JanFebMar Apr

2015 2016 2017

Grafik 1.35. Suku Bunga Kredit: KMK, KI dan KK

Sumber: LBU % 13,48 11,90 11,19 11,05 14,5 14,0 13,5 13,0 12,5 12,0 11,5 11,0 rKMK rKI rKK RRT Sb Kredit 2013 2014 2015 2016 2017

Sementara itu, spread suku bunga relatif stabil pada triwulan 1 2017. Spread suku bunga pada

triwulan I 2017 sedikit menyempit didorong oleh lebih dalamnya penurunan suku bunga kredit dibandingkan dengan suku bunga deposito. Secara bulanan, spread suku bunga deposito dan kredit turun sebesar 3 bps yaitu dari 532 bps menjadi 529 bps (Grafik 1.36).

Di sisi likuiditas, pertumbuhan likuiditas perekonomian M2 (uang beredar dalam arti luas) tumbuh meningkat. Pertumbuhan M2 pada Triwulan

I 2017 sebesar 10,0% (yoy), lebih tinggi dibandingkan pertumbuhan pada Triwulan I 2016 sebesar 7,4% (yoy). Berdasarkan komponen pembentuknya, peningkatan M2 pada Triwulan I 2017 terutama disumbang oleh pertumbuhan uang kuasi. Pertumbuhan komponen uang kuasi tercatat sebesar 8,6% (yoy), lebih tinggi dibandingkan periode yang sama pada tahun sebelumnya sebesar 6,3% (yoy) (Grafik 1.37). Sementara itu, M1 tumbuh 14,2% (yoy), lebih tinggi dibandingkan Triwulan I 2016 sebesar 11,2% (yoy). Pertumbuhan M1 disumbang oleh dua komponen pembentuknya, uang kartal dan simpanan giro Rupiah (Grafik 1.38). Berdasarkan faktor yang memengaruhinya, peningkatan M2 disumbang oleh kenaikan NFA yang tercatat tumbuh sebesar 17,6% (yoy), jauh lebih tinggi dibandingkan Triwulan I 2016 yang mengalami kontraksi sebesar 0,2% (yoy) (Grafik 1.39).

Industri Perbankan

Ketahanan industri perbankan tetap kuat didukung oleh tingginya rasio kecukupan modal di tengah risiko kredit yang cenderung tinggi. Ketahanan

permodalan industri perbankan masih berada pada level yang cukup kuat dan jauh diatas threshold-nya seiring dengan terjaganya profitabilitas perbankan. Permodalan perbankan atau Capital Adequacy Ratio (CAR) mencapai 22,7% pada akhir Triwulan I 2017. Level kecukupan permodalan perbankan yang terus meningkat dibandingkan dengan tahun-tahun sebelumnya diperkirakan mampu untuk menahan dampak negatif dari peningkatan risiko kredit dan mengantisipasi kebutuhan pemenuhan Capital

Surcharge serta Countercyclical Capital Buffer (Grafik

Grafik 1.36. Spread Suku Bunga Perbankan

Sumber: LBU % % 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 12,5 13,5 11,5 10,5 9,5 8,5 7,5 6,5 5,5 4,5 7 Days LF Rate RRT Sb Kredit BI Rate RRT Sb Depo

Spread Kredit -Depo (rhs) 11,90

6,61 Selisih rKredit - rDepo: 529 bps

Jan MarMei Jul Sep Nov Jan MarMei Jul Sep Nov Jan MarMei Jul Sep Nov Jan MarMei Jul Sep NovJan Mar

2013 2014 2015 2016 2017

Sumber: Bank Indonesia

Grafik 1.37. Pertumbuhan M2 dan Komponennya

8,62 10,00 14,19

2012 2013 2014 2015 2016 2017

Jun Sep DesMarJun Sep DesMarJun Sep DesMarJun Sep DesMarJun Sep DesMar 25 20 15 10 5 0 Kuasi M1 M2

Sumber: Bank Indonesia

-5 0 5 10 15 20 25 2012 2013 2014 2015 2016 2017

Jun Sep DesMar JunSep DesMar JunSep DesMar JunSep DesMarJunSep DesMar Uang Kartal

Giro Rp M1