10 BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Sistem Akuntansi

Pembahasan pengertian sistem akuntansi perlu dibedakan atas pengertian sistem dan prosedur, agar dapat diperoleh gambaran yang jelas mengenai berbagai sistem yang menghasilkan berbagai macam formulir yang diperlukan dalam sistem akuntansi. Zaki Baridwan (2009 : 3) mengatakan bahwa sistem adalah suatu kerangka yang terdiri dari prosedur-prosedur yang berhubungan, yang dikembangkan sesuai dengan suatu pola guna melaksanakan suatu kegiatan atau fungsi utama dari perusahaan. Mulyadi (2007 : 5) mengatakan bahwa sistem adalah suatu jaringan prosedur yang dibuat sesuai dengan pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Pengertian diatas dapat disimpulkan bahwa sistem merupakan suatu kumpulan atau serangkaian dari aktivitas perusahaan untuk mencapai suatu tujuan yang dikehendaki.

Mulyadi (2007 : 5) mengatakan bahwa prosedur adalah suatu urutan kegiatan yang melibatkan beberapa orang dalam suatu departemen yang digunakan untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang. Zaki Baridwan (2009 : 3) mengatakan bahwa prosedur adalah suatu urutan pekerjaan yang melibatkan beberapa orang dalam suatu bagian atau lebih, disusun

11

untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi. Pengertian diatas dapat disimpulkan bahwa prosedur adalah kegiatan tulis-menulis, catat-mencatat, dengan melibatkan beberapa orang atau bagian guna menjamin perlakuan yang seragam terhadap transaksi perusahaan yang terjadi berulang-ulang.

Sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur dan alat-alat yang digunakan untuk mengolah data mengenai suatu kesatuan ekonomis dengan bentuk laporan-laporan yang diperlukan manajemen untuk mengawasi usahanya dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga pemerintah untuk menilai hasil usahanya. (Zaki Baridwan, 2009 : 4). Menurut Ikatan Akuntan Indonesia (2007 : 461) sistem akuntansi terdiri dari metode dan catatan yang diciptakan untuk mengidentifikasikan, menghimpun, mengamati, mengelompokkan, mencatat, dan melaporkan transaksi satuan usaha dan menyelenggarakan pertanggungjawaban aktiva dan kewajiban yang bersangkutan dengan transaksi tersebut. Sehingga kita juga sangat memerlukan sistem informasi akuntansi. Menurut Bodnar, dkk (2006:3) dalam Siregar, dkk (2009) mendefinisikan sistem informasi akuntansi sebagai kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi.

Mulyadi (2007 : 3) mengatakan sistem akuntansi adalah organisasi dari formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi yang dibutuhkan oleh manajemen guna memudahkan

12

pengelolaan perusahaan. Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa sistem akuntansi terdiri dari beberapa elemen yaitu :

1) Formulir

Merupakan unsur pokok dalam sistem akuntansi yang digunakan untuk merekam terjadinya transaksi sehingga menjadi bukti tertulis dan digunakan sebagai dasar pencatatan dalam buku akuntansi.

2) Buku Catatan

Buku catatan yang dipergunakan dalam sistem akuntansi untuk mencatat transaksi-transaksi yang terjadi seperti : buku jurnal, buku besar, dan buku pembantu.

3) Prosedur

Merupakan urutan atas kegiatan tulis menulis atau catat mencatat dengan melibatkan beberapa bagian atau lebih guna menjamin perlakuan seragam terhadap transaksi perusahaan.

4) Alat-alat yang digunakan

Alat-alat yang dimaksud disini adalah semua alat-alat yang dilakukan untuk melakukan pencatatan terhadap transaksi perusahaan sehingga dapat dihasilkan laporan.

13 2.1.2 Tujuan Sistem Akuntansi

Tujuan pengembangan sistem akuntansi menurut Mulyadi (2007 : 19) adalah :

1) Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini. Perusahaan baru biasanya memerlukan pengembangan sistem akuntansi lengkap, sejak dari sistem akuntansi persediaan, sistem akuntansi aktiva tetap dan sistem akuntansi pokok.

2) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada adalah sistem akuntansi yang berlaku untuk memenuhi kebutuhan manajemen, baik dalam hal mutu, ketepatan penyajian, maupun struktur informasi yang terdapat dalam laporan sehingga membentuk sistem informasi yang lebih baik dan tepat penyajiannya dengan struktur yang sesuai dengan tuntutan kebutuhan manajemen.

3) Untuk memperbaiki pengawasan sistem akuntansi dan pengecekan intern

Akuntansi merupakan alat pertanggungjawaban kekayaan suatu organisasi. Pengembangan sistem akuntansi seringkali ditujukan untuk memperbaiki perlindungan terhadap kekayaan organisasi dan untuk memperbaiki pengecekan intern agar informasi yang dihasilkan sistem tersebut dapat dipercaya.

14

Pengembangan sistem akuntansi sering ditujukan untuk menghemat biaya informasi. Jika pengorbanan untuk memperoleh informasi keuangan diperhitungkan lebih besar dibandingkan dengan manfaat yang diperoleh. Sistem yang sudah ada perlu dirancang kembali untuk mengurangi pengorbanan sumber daya bagi penyediaan informasi tersebut.

Samsul dan Mustafa (2006 : 65) mengatakan tujuan utama sistem akuntansi adalah :

1) Menyampaikan informasi yang dibutuhkan oleh semua tingkat manajemen, pemilik, atau pemegang saham secara tepat dan cepat.

2) Menyediakan informasi yang diperlukan oleh pihak luar, perpajakan, bank, atau kreditur dan lembaga lainnya yang berkaitan dengan perusahaan.

3) Menyempurnakan kontrol melalui organisasi, prosedur-prosedur dan cara-cara lain untuk mengamankan harta perusahaan.

4) Mengurangi biaya penyelenggaraan administrasi ke tingkat yang lebih rendah daripada nilai manfaatnya.

Zaki Baridwan (2009 : 7) mengatakan bahwa penyusunan sistem akuntansi untuk suatu perusahaan perlu mempertimbangkan beberapa faktor diantaranya adalah sebagai berikut :

1) Sistem akuntansi yang disusun itu harus memenuhi prinsip-prinsip cepat yaitu sistem akuntansi harus menyediakan informasi-informasi yang diperlukan tepat pada waktunya, dapat memenuhi kebutuhan dan kualitas yang sesuai.

15

2) Sistem akuntansi yang disusun itu harus memenuhi prinsip aman, berarti bahwa sistem akuntansi harus dapat membantu menjaga harta milik perusahaan sehingga sistem akuntansi itu harus disusun dengan mempertimbangkan prinsip-prinsip pengendalian intern.

3) Sistem akuntansi yang disusun itu harus memenuhi prinsip murah yang berarti bahwa biaya untuk menyelenggarakan sistem akuntansi itu harus dapat ditekan sehingga relatif tidak mahal.

2.1.3 Pengertian sistem akuntansi penggajian dan pengupahan

Mulyadi (2007 : 373) mengatakan bahwa pembayaran kepada karyawan dapat dibagi menjadi dua golongan yaitu gaji dan upah. Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang memiliki jenjang jabatan manajer sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Menurut Hani Handoko (2004 : 386) mengatakan bahwa upah merupakan suatu pembayaran atas dasar jam kerja untuk kelompok-kelompok karyawan seperti produksi dan pemeliharaan sedangkan gaji merupakan pembayaran secara bulanan atau mingguan untuk karyawan administrasi, manajerial dan professional. Gaji adalah salah satu hal yang penting bagi setiap karyawan yang bekerja dalam suatu perusahaan, karena dengan gaji yang diperoleh seseorang dapat memenuhi kebutuhan hidupnya (Knaster, 2006).

16

Kesimpulan yang dapat ditarik dari pengertian diatas adalah gaji dan upah sama-sama pembayaran balas jasa karyawan, hanya gaji ditentukan oleh tingkat pendidikan, jabatan, pengalaman, ukuran besarnya perusahaan, yang dibagikan dalam jumlah pasti, sedangkan upah didasarkan pada jam kerja dan dipengaruhi oleh output yang dihasilkan dan jumlahnya tidak pasti.

Soemita Adi Koesoemah (2005 : 1) mendefinisikan bahwa sistem akuntansi penggajian dan pengupahan adalah suatu sistem prosedur dan catatan-catatan yang dipergunakan untuk menetapkan secara tepat dan teliti beberapa gaji dan upah yang harus dipotong untuk pajak penghasilan dan sisa gaji benar-benar dibayarkan kepada karyawan. Menurut Mulyadi (2007 : 407) sistem akuntansi penggajian digunakan untuk menangani transaksi pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer. Sistem akuntansi pengupahan digunakan untuk menangani transaksi pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana.

Menurut Manullang (2000 : 157) sistem pengupahan digolongkan menjadi tiga yaitu :

1) Sistem upah menurut waktu

Sistem ini biasanya pada para pegawai yang pekerjaannya sukar diukur hasilnya, sistem ini dapat dibedakan atas upah per jam, per hari, per minggu, per bulan. 2) Sistem upah menurut kesatuan hasil

Sistem upah ini biasanya dilakukan pada perusahaan industri yang memproduksi barang yang sama.

17

3) Sistem upah premi atau borongan, dibagi menjadi dua yaitu :

a. Sistem upah maksimum, yaitu sistem upah yang ditentukan berdasarkan hasil kerja standar kemudian upah premi akan diberikan kepada orang yang dapat mengerjakan pekerjaan diatas standar.

b. Sistem upah minimum, yaitu upah yang diberikan kepada mereka yang dapat mengerjakan pekerjaan dibawah atau sama dengan hasil standar. Menurut Widyarini, dkk (2007) Upah Minimum adalah suatu standar minimum yang digunakan oleh para pengusaha atau pelaku industri untuk memberikan upah kepada pekerja di dalam lingkungan usaha atau kerjanya.

Londero (2003) dalam Supartha (2006) menyebutkan bahwa bekerja untuk mendapatkan upah merupakan biaya penggunaan tenaga kerja untuk pilihan lain, berarti penambahan pendapatan dapat dilakukan dengan bekerja lebih lama.

Menurut Mulyadi (2007 : 375) dokumen atau formulir yang diperlukan dalam sistem akuntansi penggajian dan pengupahan adalah :

1) Dokumen pendukung perubahan gaji dan upah

Dokumen ini biasanya dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti surat keputusan pengangkatan karyawan baru, kenaikan pangkat, perubahan tarif upah, penurunan pangkat, pemberhentian kerja sementara dan lain sebagainya. Tembusan dokumen ini dikirim ke fungsi pembuat daftar gaji dan upah untuk kepentingan pembuatan daftar gaji dan upah.

18

Dokumen ini biasanya digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan. Catatan jam hadir ini berupa daftar biasa, dapat pula berbentuk kartu hadir yang diisi dengan mesin pencatat waktu.

3) Daftar gaji dan upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan, tunjangan-tunjangan dikurangi potongan-potongan berupa PPh pasal 21, dan lain sebagainya.

4) Amplop gaji dan upah karyawan

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan dalam amplop gaji dan upah. Di halaman muka gaji dan upah setiap karyawan ini berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan daftar jumlah gaji bersih yang diterima karyawan dalam bulan tertentu.

5) Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar gaji dan upah.

Menurut Mulyadi (2007 : 382) sistem akuntansi penggajian dan pengupahan akan melibatkan beberapa fungsi atau bagian yang terkait seperti :

1) Fungsi kepegawaian

Fungsi ini bertanggungjawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan

19

tarif gaji dan upah karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan dan pemberhentian karyawan.

2) Fungsi pencatat waktu

Fungsi ini bertanggungjawab menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan. Sistem pengendalian intern yang baik mensyaratkan fungsi pencatat waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji dan upah.

3) Fungsi pembuat daftar gaji dan upah

Fungsi ini bertanggungjawab untuk membuat daftar gaji dan upah yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji dan upah. Daftar gaji dan upah diserahkan oleh fungsi pembuat daftar gaji dan upah kepada fungsi akuntansi guna pembuktian kas keluar yang dipakai sebagai dasar untuk pembayaran gaji dan upah karyawan.

4) Fungsi akuntansi

Fungsi akuntansi bertanggungjawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji dan upah karyawan.

5) Fungsi keuangan

Fungsi ini bertanggungjawab untuk mengisi cek guna pembayaran gaji dan upah serta menguangkan cek tersebut ke bank. Uang tunai tersebut dimasukkan ke dalam amplop gaji dan upah untuk setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak.

20

Menurut Mulyadi (2007 : 386) catatan-catatan yang digunakan di dalam sistem akuntansi penggajian dan pengupahan adalah :

1) Jurnal

Pada saat bukti kas keluar, dibuat oleh bagian kasir maka bagian accounting akan menjurnalnya sebagai berikut :

Gaji dan upah Rp. xxx,- - Kas/Bank - Rp. xxx,- 2) Buku besar

Berdasarkan jurnal biaya gaji dan upah akan diposting ke buku besar sesuai dengan urutan rekening masing-masing.

3) Buku pembantu

Berdasarkan jurnal yang dibuat, selaim memposting ke buku besar, juga mengisi buku pembantu yang memperlihatkan gaji dan upah tiap karyawan setiap bulannya.

Sistem akuntansi penggajian dan pengupahan, alat-alat yang digunakan di dalam menunjang pelaksanaan sistem akuntansi penggajian dan pengupahan adalah sebagai berikut :

1) Mesin hitung

Alat ini digunakan untuk membantu perhitungan-perhitungan baik untuk menghitung jumlah uang maupun data keuangan lainnya.

21 2) Alat tulis

Alat tulis ini digunakan untuk membantu proses pencatatan dan pelaporan data keuangan.

3) Komputer

Digunakan untuk menghitung jumlah potongan gaji dan upah karyawan, tunjangan-tunjangan dan membantu rekapitulasi gaji dan upah karyawan. 4) Mesin pencatat waktu

Alat ini digunakan untuk mencatat waktu hadir dari karyawan yang diletakkan pada pos satpam.

2.2 Bagan alir sistem akuntansi penggajian dan pengupahan

Bagan alir sistem akuntansi penggajian dan pengupahan terdapat beberapa bagian yang terlibat didalamnya, dimana masing-masing mempunyai tugas-tugas yang berbeda di dalam melaksanakan sistem akuntansi penggajian dan pengupahan tersebut.

Adapun bagian-bagian yang terlibat dalam sistem akuntansi penggajian adalah :

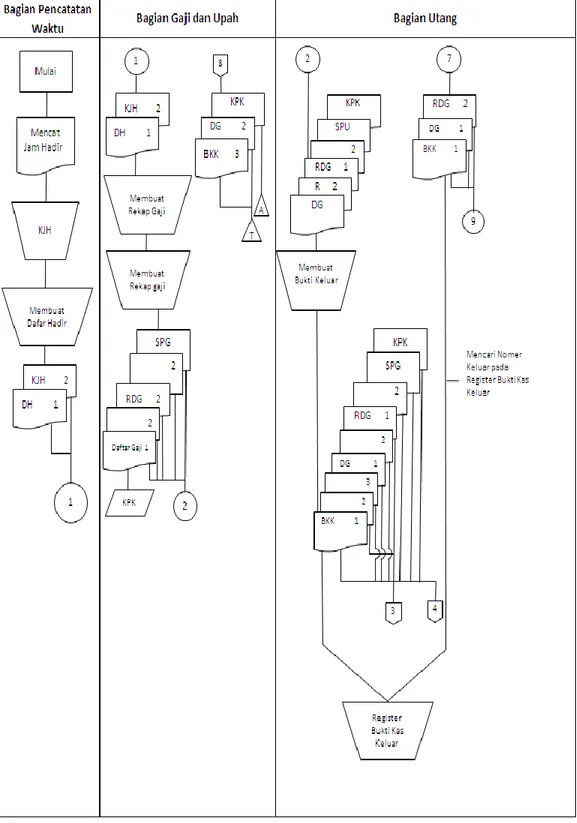

1) Bagian pencatat waktu, dimana tugasnya adalah :

a. Mencatat waktu hadir karyawan dalam kartu jam hadir (KJH). b. Membuat daftar hadir karyawan atas kartu jam hadir.

c. Menyerahkan daftar hadir yang dilampiri dengan kartu jam hadir (KJH). 2) Bagian gaji dan upah, dimana tugasnya adalah :

22

a. Menerima daftar hadir dengan kartu jam hadir (KJH) dari bagian pencatat waktu dan diarsip oleh bagian gaji dan upah.

b. Membuat daftar gaji (DG) 2 lembar, rekap daftar gaji (RDG) 2 lembar, dan surat pernyataan gaji (SPG) berdasarkan daftar hadir tersebut.

c. Mencatat pengahsilan karyawan dalam kartu penghasilan karyawan berdasarkan data dalam daftar gaji.

d. Mengirimkan daftar gaji (DG) karyawan 2 lembar, rekap daftar gaji (RDG) 2 lembar, surat pernyataan gaji (SPG) serta kartu penghasilan karyawan (KPK) ke bagian hutang.

e. Menerima bukti kas keluar (BKK) lembaran ke-3 dilampiri daftar gaji (DG) lembar ke-2 yang telah di cap lunas.

3) Bagian utang, dimana tugasnya adalah :

a. Menerima daftar gaji (DG) 2 lembar, rekap daftar gaji (RDG) 2 lembar, surat pernyataan gaji (SPG) dan kartu penghasilan karyawan (KPK) dari bagian gaji dan upah.

b. Membuat bukti kas keluar (BKK) 3 lembar atas dasar daftar gaji (DG). c. Mencatat bukti kas keluar ke dalam register bukti kas keluar.

Jurnal yang dibuat dalam register kas keluar adalah sebagai berikut:

Gaji dan upah Rp. xxx,- -

23

d. Menyerahkan bukti kas keluar (BKK) lembar ke-2 ke bagian jurnal dilampiri dengan rekap daftar gaji (RDG) lembar ke-1.

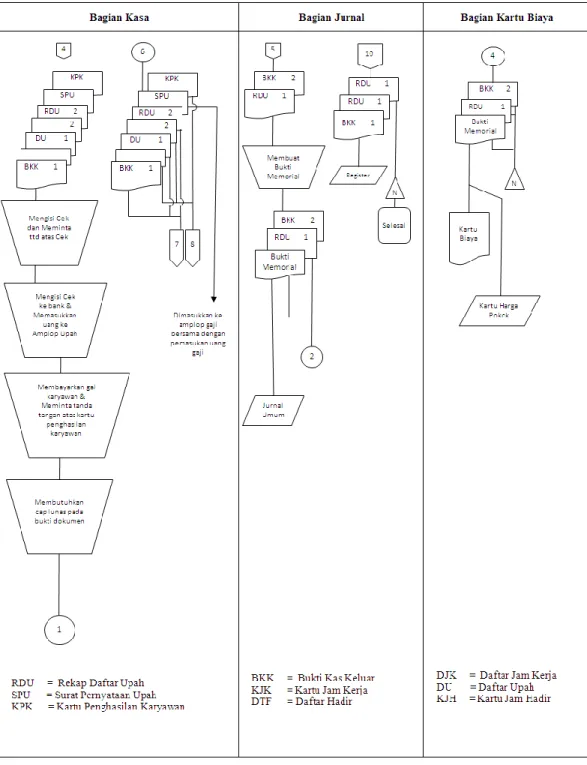

4) Bagian kas, dimana tugasnya adalah :

a. Menerima bukti kas keluar (BKK) lembaran ke-1 dan ke-3 dari bagian utang, dilampiri dengan daftar gaji (DG) lembaran ke-1 dan ke-2, rekap daftar gaji (RDG) lembar ke-2, surat pernyataan gaji (SPG) dan kartu penghasilan karyawan (KPK).

b. Mengisi cek sejumlah uang yang tercantum dalam daftar gaji (DG) dan meminta tanda tangan atas cek dari pejabat yang berwenang.

c. Mencairkan cek ke bank.

d. Memasukkan uang gaji ke dalam amplop gaji dan membagikan ke karyawan yang berhak.

e. Meminta tanda tangan sebagai bukti penerimaan gaji pada kartu penghasilan karyawan (KPK).

5) Bagian jurnal, dimana tugasnya adalah :

a. Menerima bukti kas keluar (BKK) lembar ke-2 dari bagian utang dilampiri dengan rekap daftar gaji (RDG) lembar ke-1.

b. Membuat bukti memorial dalam mencatat bukti kas keluar (BKK) tersebut dalam jurnal umum. Jurnal yang dibuat terdiri dari :

Biaya overhead pabrik sesungguhnya Rp. xxx,- - Biaya administrasi dan umum Rp. xxx,- -

24

Gaji dan umum - Rp. xxx,-

(Pencatatan pengeluaran kas ke dalam jurnal umum)

c. Mencatat bukti kas keluar lembar ke-1 ke dalam register cek. Jurnal yang dibuat dalam register cek ini adalah :

Bukti kas keluar yang akan dibayar Rp. xxx,- -

Kas - Rp. xxx,-

(Pencatatan pengeluaran kas ke dalam register cek)

6) Bagian kartu biaya, dimana tugasnya adalah menerima bukti memorial, rekap daftar gaji (RDG) lembar ke-1, bukti kas keluar (BKK) lembar ke-2 dan bagian jurnal dan dimasukkan ke dalam kartu biaya kemudian di arsip.

Untuk lebih jelasnya akan dipertegas dengan gambar atau bagan alir sistem akuntansi penggajian pada Gambar 2.1.

25

26

Gambar 2.1 Bagan Alir (Flowchart) Sistem Akuntansi Penggajian (lanjutan)

27

Untuk sistem akuntansi pengupahan, bagian-bagian yang terlibat adalah sebagai berikut :

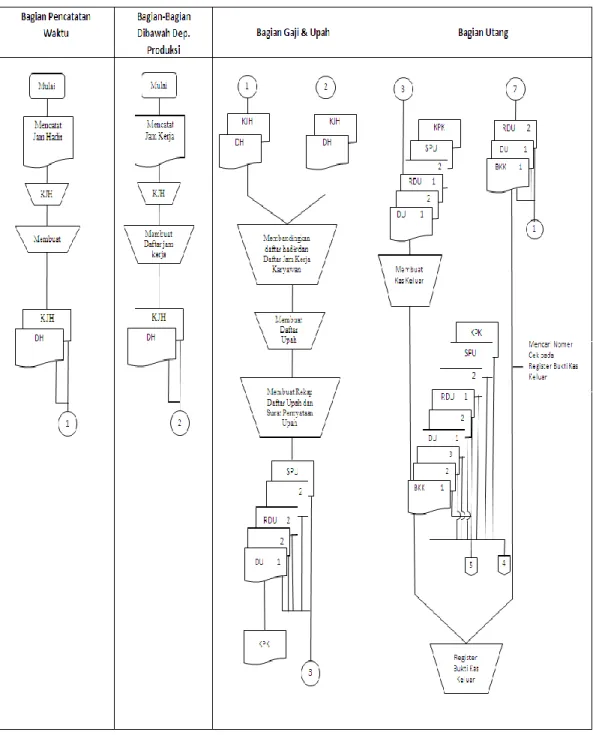

1) Bagian pencatat waktu, tugasnya adalah :

a. Mencatat waktu hadir tiap karyawan ke dalam kartu jam hadir (KJH). b. Membuat daftar hadir karyawan.

c. Menyerahkan daftar hadir karyawan dilampiri dengan kartu jam hadir (KJH) ke bagian gaji dan upah.

2) Bagian dibawah departemen produksi, tugasnya adalah : a. Mencatat kerja karyawan ke dalam kartu jam kerja (KJK).

b. Menyerahkan daftar kerja karyawan (KJK) ke bagian gaji dan upah. 3) Bagian gaji dan upah, tugasnya adalah :

a. Menerima daftar gaji dan karyawan dari bagian pencatat waktu dan daftar kerja karyawan dari bagian produksi.

b. Membandingkan daftar hadir dan daftar kerja karyawan tersebut untuk dapat membuat daftar upah karyawan.

c. Membuat daftar upah 2 lembar, rekap daftar upah (RDU) 2 lembar, dan surat pernyataan upah (SPU) 2 lembar dan dikirimkan ke bagian utang.

d. Mencatat penghasilan karyawan ke dalam kartu penghasilan karyawan (KPK) berdasarkan data dalam daftar upah.

28

e. Menerima bukti kas keluar (BKK) lembar ke-3 dilampiri dengan daftar upah lembar ke-2 yang telah di cap lunas dan kartu penghasilan karyawan dari bagian kasir.

f. Mengarsipkan kartu penghasilan karyawan menurut abjad nama karyawan. 4) Bagian utang, dimana tugasnya adalah :

a. Menerima daftar upah 2 lembar, rekap daftar upah (RDU) 2 lembar, surat pernyataan upah (SPU) dan kartu penghasilan karyawan dari bagian gaji dan upah.

b. Membuat bukti kas keluar (BKK) 3 lembar atas dasar daftar upah.

c. Mencatat bukti kas keluar (BKK) ke dalam register bukti kas keluar sebagai berikut :

Gaji dan upah Rp. xxx,- -

Bukti kas keluar yang akan dibayar - Rp. xxx,- (Pencatatan pengeluaran kas ke dalam register bukti kas keluar)

d. Menyerahkan bukti kas keluar lembar ke-2 dan rekap daftar upah (RDU) lembar ke-1 ke bagian jurnal.

5) Bagian kasir, dimana tugasnya adalah :

a. Menerima bukti kas keluar (BKK) lembar ke-1 dan ke-3 dari bagian utang dilampiri dengan daftar upah lembar ke-1 dan ke-2, rekap daftar upah (RDU) lembar ke-2, surat pernyataan upah (SPU) dan kartu penghasilan karyawan (KPK).

29

c. Memasukkan uang upah ke dalam amplop upah dan membagikan kepada karyawan serta meminta tanda tangan sebagai bukti penerimaan upah dari karyawan pada kartu penghasilan karyawan (KPK).

d. Membubuhkan cap lunas pada bukti kas keluar (BKK) lembar ke-1 dan ke-3, daftar upah lembar ke-1 dan ke-3, rekap daftar upah (RDU) lembar ke-2 dan kartu penghasilan karyawan (KPK).

6) Bagian jurnal, dimana tugasnya adalah :

a. Menerima bukti kas keluar (BKK) lembar ke-2 dari rekap daftar upah (RDU) lembar ke-1 dari bagian utang.

b. Membuat bukti memori dan mencatat bukti kas keluar (BKK) tersebut ke dalam jurnal umum sebagai berikut :

Biaya overhead pabrik sesungguhnya Rp. xxx,- - Biaya administrasi dan umum Rp. xxx,- -

Biaya pemasaran Rp. xxx,- -

Gaji dan upah - Rp. xxx,-

(Pencatatan pengeluaran kas ke dalam jurnal umum)

c. Mencatat bukti kas keluar (BKK) lembar ke-1 dalam register cek. Jurnal yang dibuat dalam register cek ini adalah :

Bukti kas keluar yang akan dibayar Rp. xxx,- -

Kas - Rp. xxx,-

(Pencatatan pengeluaran kas pada register cek) 7) Bagian kartu biaya, dimana tugasnya adalah :

30

Menerima bukti kas keluar (BKK) lembar ke-2, rekap daftar upah (RDU) lembar ke-1 dan bukti memori dari bagian jurnal untuk dimasukkan ke dalam kartu biaya dan kartu harga pokok kemudian diarsip.

Untuk lebih jelasnya akan dipertegas dengan bagan alir Sistem Akuntansi pengupahan pada Gambar 2.2.

31

32

Gambar 2.2 Bagan Alir (Flowchart) Sistem Akuntansi Pengupahan Lanjutan

Sumber : Mulyadi, 2007

33

2.3 Pengendalian Intern Terhadap Gaji dan Upah

Rencana dan prosedur yang dirancang untuk memenuhi alat kontrol bagi perusahaan tersebut dengan pengendalian intern atau internal kontrol. Sedangkan AICPA (American Institute of Certified Public Accountants) memberikan pengertian pengendalian intern yang dikutip oleh Zaki Baridwan (2009 : 19) yaitu:

“Pengendalian intern meliputi struktur dan semua cara-cara serta alat-alat yang dikoordinasikan yang digunakan dalam perusahaan dengan tujuan untuk menjaga keamanan harta milik perusahaan, memeriksa ketelitian dan kebenaran data akuntansinya, memajukan efisiensinya di dalam operasi dan membantu menjaga dipatuhinya kebijaksanaan manajemen yang telah ditetapkan terlebih dahulu”.

Dari definisi tersebut diatas menunjukkan bahwa suatu pengendalian intern yang baik berguna untuk :

1) Menjaga keamanan harta milik,

2) Memeriksa ketelitian dan kebenaran data akuntansinya, 3) Memajukan efisiensi dalam operasi,

4) Membantu menjaga agar tidak ada penyimpangan dari kebijaksanaan yang telah ditetapkan sebelumnya.

Menurut Zaki Baridwan (2009 : 14) untuk memenuhi tujuan-tujuan diatas terdapat beberapa elemen yang merupakan ciri-ciri pokok dari suatu pengendalian intern yang baik, yaitu :

34

2) Suatu wewenang dan prosedur pembukuan yang baik, yang berguna untuk melakukan pengawasan akuntansi yang cukup terhadap harta milik, hutang, pendapatan dan biaya.

3) Praktik-praktik yang sehat harus dijalankan didalam melakukan tugas-tugas dan fungsi-fungsi setiap bagian dalam organisasi.

4) Suatu tingkat kecakapan pegawai yang sesuai dengan tanggung jawabnya. Dasar dari sistem pengendalian intern adalah pembagian pekerjaan yang baik serta adanya fungsi saling kontrol antara bagian yang ada sehingga pekerjaan itu benar-benar berjalan secara lancar. Pekerjaan dari pencatat waktu serta pembayaran gaji dan upah harus dipisahkan dengan pekerjaan dari juru bayar. Untuk perusahaan kecil yang tidak menggunakan lonceng waktu, laporan ini harus diikhitisarkan oleh bagian gaji dan upah serta harus disetujui oleh pejabat atasan yang berwenang. Jika gaji dan upah dibayarkan dengan kontan, maka untuk tiap karyawan harus dibuat kwitansi pembayaran gaji dan upah yang menunjukkan nama, nomor, jumlah yang harus dibayar dengan semua potongannya, dan periode pembayarannya. Kwitansi-kwitansi ini harus dikembalikan kepada juru bayar pada hari pembayaran jika amplop pembayaran gaji dan upah telah diterima. Untuk mencegah pembayaran-pembayaran gaji dan upah kepada karyawan melebihi dari jumlah yang sebenarnya, maka semua kenaikan tarif gaji dan upah harus disetujui oleh kepala bagian yang bersangkutan, dimana seorang petugas dari pemeriksaan intern secara teratur harus mengecek tarif dan upah, tunjangan-tunjangan, potongan-potongan serta jumlah karyawan tetap dan

35

harian untuk meyakinkan bahwa perhitungan gaji dan upah telah berjalan secara wajar dan dapat dipertanggungjawabkan.

2.4 Pengertian Umum Perpajakan

Masalah pajak adalah masalah Negara dan menjadi masalah pula bagi setiap orang yang hidup dalam suatu Negara tersebut. Menurut Ketut Muliari (2011) Kesadaran dan kepatuhan yang tinggi dari wajib pajak merupakan faktor penting dalam pelaksanaan sistem tersebut. Oleh karena itu setiap orang yang selalu hidup dalam suatu Negara tersebut harus mengetahui segala permasalahan yang berhubungan dengan pajak. Untuk mengetahui tentang pengertian pajak, maka berikut ini akan disampaikan beberapa pendapat dari beberapa ahli mengenai pengertian pajak itu sendiri.

Sistem pemungutan pajaknya adalah self assessment system. Alexandra (2008) menyatakan bahwa sistem self assessment menuntut adanya peran serta aktif dari masyarakat dalam pemenuhan kewajiban perpajakannya. Sedangkan menurut Ni Luh Supadmi (2009) sistem self assessment memberikan kepercayaan penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetor, dan melaporkan seluruh pajak yang menjadi kewajibannya.

Menurut R. Soemitro, dalam bukunya yang dikutip Mardiasmo (2006 : 1), mengemukakan bahwa pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang dengan tiada mendapat jasa timbal yang langsung ditunjuk dan yang digunakan untuk membiayai pengeluaran umum. Pajak merupakan suatu aset negara

36

yang sangat penting, dimana dari pajaklah pembangunan negara dapat berlangsung (Agus Muliantara, 2009). Sedangkan menurut MR. Dr. N. Jfelman, dalam bukunya yang dikutip oleh Wahyu dan Wirawan B. Liyas (2002 : 2) mendefinisikan pajak adalah iuran yang dipaksakan sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang ditetapkan secara umum) tanpa adanya kontrapretasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

Dari semua definisi tersebut, maka makna tentang ciri-ciri dari pengertian pajak adalah :

1) Pajak dipungut oleh suatu Negara (baik pemerintah pusat maupun pemerintah daerah) berdasarkan dengan kekuatan Undang-Undang serta peraturan pelaksanaannya.

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontrapretasi individual oleh pemerintah.

3) Pajak diperuntukkan bagi pengeluaran pembayaran pemerintah yang bila dari pemasukannya masih terdapat surplus dipergunakan untuk membiayai “Public Investment” sehingga tujuan yang utama dari pemungutan pajak adalah sebagai sumber keuangan Negara.

2.5 Pajak Penghasilan Pasal 21 UU Nomor 36 Tahun 2008

Pajak penghasilan merupakan salah satu sumber penerimaan Negara yang bersumber dari pendapatan masyarakat. Sedangkan menurut PSW (2004), pajak penghasilan merupakan pajak subjektif sehingga dalam pengenaannya harus

37

memperhatikan keadaan pribadi subjek pajak. Penerimaan pajak bagi suatu negara merupakan suatu pos penerimaan yang penting (Charles Murray, 2009). Menurut Lisa Lim, dkk (2009) Pajak penghasilan dipotong dari upah karyawan dan dibayarkan langsung ke pemerintah dengan yang mempekerjakan. Pajak penghasilan dapat memberikan kepastian hukum karena menurut teori yang mendukung pemungutan pajak yaitu teori akuntansi, Negara melindungi keselamatan jiwa, harta dan hak-hak rakyatnya. Pada sistem peraturan perundang-undangan perpajakan yang lama, pengenaan pajak atas penghasilan diatur dalam berbagai undang-undang sehingga mempersulit masyarakat wajib pajak untuk mempelajari, memahami dan mematuhinya.

Menurut Undang-Undang Perpajakan No. 36 tahun 2008 Pajak Penghasilan (PPh) Pasal 21 adalah pajak yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama apapun yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan. Penjelasan diatas menerangkan bahwa perusahaan akan menghitung jumlah penghasilan tiap karyawan, yang kemudian akan dikurangkan dengan Penghasilan Tidak Kena Pajak (PTKP).

2.6 Pemotong Pajak PPh Pasal 21

Yang wajib memotong pajak penghasilan menurut ketentuan Undang-Undang Nomor 36 Tahun 2008 adalah :

38

1) Pemberi kerja, baik perusahaan perseorangan atau badan yang membayar gaji, upah honorarium dan pembayaran lainnya sebagai imbalan sehubungan dengan pekerjaan atau jasa yang dilakukan.

2) Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan tetap dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan atau jabatan yang dibebankan kepada keuangan Negara.

3) Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja dan badan-badan lain yang membayar uang pensiun dan tabungan hari tua atau jaminan hari tua.

2.7 Objek Pajak Penghasilan Pasal 21

Menurut Ketut Jati (2006) Salah satu faktor penentu besarnya nilai pajak yang harus dibayar adalah jenis objek pajak, yaitu objek pajak umum dan objek pajak khusus. Penghasilan yang dikenakan pemotongan pajak penghasilan pasal 21 (PPh 21) oleh pemberi kerja seperti yang terdapat pada Undang-Undang Nomor 36 Tahun 2008 adalah :

1) Penghasilan yang diterima atau diperoleh secara teratur berupa gaji, uang pensiun bulanan, upah honorarium (termasuk honorarium anggota dewan komisaris atau anggota dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun, tunjangan pendidikan anak, beasiswa, hadiah, premi

39

asuransi yang dibayar oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

2) Penghasilan yang diterima atau diperoleh secara tidak teratur berupa jasa produksi, tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi, premi tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan biasanya dibayarkan sekali dalam setahun. 3) Upah harian, upah mingguan, upah satuan, dan upah borongan.

4) Upah tebusan pensiun, uang tabungan hari tua, atau tunjangan hari tua, uang pesangon, dan pembayaran lain sejenis.

5) Honorarium, uang saku, hadiah atau penghargaan dengan nama atau bentuk apapun, komisi, beasiswa dan pembayaran lain sebagai imbalan sehubungan dengan pekerjaan, jasa dan kegiatan yang dilakukan wajib pajak dalam negeri.

2.8 Penghasilan Yang Dikecualikan dari Pengenaan PPh Pasal 21

Penghasilan yang dikecualikan dari pengenaan PPh pasal 21 yang terdapat dalam UU nomor 36 tahun 2008 adalah :

1) Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwi guna, asuransi beasiswa.

2) Penerimaan dalam bentuk natura dan kenikmatan kecuali yang diberikan oleh bukan wajib pajak.

40

3) Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan Menteri Keuangan dan penyelenggara taspen dan jamsostek yang dibayar oleh pemberi kerja.

4) Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama apapun yang diberikan oleh pemerintah.

2.9 Perhitungan Pemotongan Pajak PPh Pasal 21

Perhitungan pajak penghasilan karyawan pada suatu perusahaan yang dilakukan oleh bagian personalia dengan terlebih dahulu dicari penghasilan kena pajak (PKP) yang diperoleh dengan cara pengurangan penghasilan bruto dengan biaya jabatan, iuran pensiun, iuran THT dan dikalikan tarif pajak. Biaya jabatan memelihara penghasilan sebesar 5% dari penghasilan bruto dengan jumlah maksimum yang diperkenankan Rp 6.000.000,- setahun atau Rp 500.000,- sebulan.

Besarnya penghasilan netto penerimaan pensiun ditentukan berdasarkan penghasilan bruto yang berupa biaya untuk mendapatkan, menagih, dan memelihara uang pensiun sebesar 5% dari penghasilan bruto berupa uang pensiun dengan jumlah maksimum yang dikenakan Rp 2.400.000,- setahun atau Rp 200.000,- sebulan.

Menurut Nuritomo (2011), Penghasilan tidak kena pajak atau PTKP adalah batas hidup minimum yang wajib dipenuhi oleh seseorang untuk dapat hidup layak sehingga tidak dapat diganggu gugat oleh siapa pun. Penghasilan Tidak Kena Pajak (PTKP) yang dikenakan kepada wajib pajak setahun yaitu sebesar :

41

1) Rp 15.840.000,- (lima belas juta delapan ratus empat puluh ribu rupiah) untuk diri wajib pajak.

2) Rp 1.320.000,- (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk wajib pajak kawin.

3) Rp 15.840.000,- (lima belas juta delapan ratus empat puluh ribu rupiah) untuk seorang istri yang mempunyai penghasilan dari usaha atau pekerjaan yang tidak ada hubungannya dengan usaha suami atau anggota keluarga lainnya. 4) Rp 1.320.000,- (satu juta tiga ratus dua puluh ribu rupiah) tambahan untuk

setiap orang atau semenda dalam garis keturunan lurus, serta anak angkat yang menjadi tanggungan sepenuhnya, paling banyak tiga orang setiap keluarga.

Gail Perry (2005) mengatakan penghasilan tidak kena pajak (PTKP) memiliki hubungan yang erat dengan upah minimum Provinsi (UMP) karena penetapan kedua standar ini bersifat saling memperhatikan. Pemerintah dalam menetapkan PTKP umumnya memperhatikan upah minimum provinsi di Indonesia secara keseluruhan (Ray Kiani, Gary Stout, 2009).

Mengenai tarif pajak berdasarkan UU No. 36 tahun 2008 mengalami perubahan yaitu tarif pajak yang dikenakan atas penghasilan kena pajak bagi wajib pajak orang pribadi dalam negeri adalah :

1) Lapisan penghasilan kena pajak sampai dengan Rp 50.000.000,- tarif pajak 5%.

42

2) Lapisan penghasilan kena pajak diatas Rp 50.000.000,- sampai dengan Rp 250.000.000,- tarif pajak 15%.

3) Lapisan penghasilan kena pajak diatas Rp 250.000.000,- sampai dengan Rp 500.000.000,- tarif pajak 25%.

4) Lapisan penghasilan kena pajak diatas Rp 500.000.000,- tarif pajak 30%.

2.10 Tata Cara Penghitungan Pajak PPh Pasal 21

Tata cara penghitungan pajak penghasilan Pasal 21 menurut Undang-Undang No. 36 Tahun 2008 adalah :

1.a) Untuk menghitung PPH Pasal 21 atas penghasilan pegawai tetap, terlebih dahulu dihitung seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya, termasuk uang lembur (overtime) dan pembayaran sejenisnya.

b) Untuk perusahaan yang masuk program Jamsostek, Premi Jaminan Kecelakaan Kerja (JKK), Premi Jaminan Kematian (JK) dan Premi Jaminan Pemeliharaan Kesehatan (JPK) yang dibayar oleh pemberi kerja merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga bagi premi asuransi kesehatan, asuransi kecelakaan kerja, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa yang dibayarkan oleh pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam menghitung PPh Pasal 21, premi tersebut

43

digabungkan dengan penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

c) Selanjutnya dihitung jumlah penghasilan netto sebulan yang diperoleh dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan, serta iuran pensiun, iuran Jaminan Hari Tua, dan/atau Tunjangan Hari Tua yang dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja kepada Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan atau kepada Badan Penyelenggara Program Jamsostek.

2.a) Selanjutnya dihitung penghasilan netto setahun, yaitu jumlah penghasilan netto sebulan dikalikan 12.

b) Dalam hal seorang pegawai tetap dengan kewajiban pajak subjektifnya sebagai Wajib Pajak dalam negeri sudah ada sejak awal tahun, tetapi mulai bekerja setelah bulan Januari, maka penghas ilan netto setahun dihitung dengan mengalikan penghasilan netto sebulan dengan banyaknya bulan sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan Desember.

c) Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan tarif pasal 17 UU PPh, yaitu sebesar Penghasilan netto setahun pada huruf a atau b diatas, dikurangi dengan PTKP.

d) Setelah diperoleh PPh terutang dengan menerapkan Tarif Pasal 17 ayat (1) huruf a UU PPh terhadap Penghasilan Kena Pajak sebagaimana

44

dimaksud pada huruf c, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan/atau disetor ke kas Negara, yaitu sebesar :

(1) Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf a dibagi dengan 12; atau

(2) Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud pada huruf b dibagi banyaknya bulan yang menjadi faktor pengali sebagaimana dimaksud pada huruf b.

3.a) Apabila pajak yang terutang oleh pemberi kerja tidak didasarkan atas masa gaji sebulan, maka untuk penghitungan PPh Pasal 21, jumlah penghasilan tersebut terlebih dahulu dijadikan penghasilan bulanan dengan mempergunakan faktor perkalian sebagai berikut :

(1) Gaji untuk masa seminggu dikalikan dengan 4, (2) Gaji untuk masa sehari dikalikan dengan 26.

b) Selanjutnya dilakukan penghitungan PPh Pasal 21 sebulan dengan cara seperti dalam angka 2 diatas.

c) PPh Pasal 21 atas penghasilan seminggu dihitung berdasarkan PPh Pasal 21 sebulan dalam huruf b dibagi 4, sedangkan PPh Pasal 21 atas penghasilan sehari dihitung berdasarkan PPh Pasal 21 sebulan dalam huruf b dibagi 26.

4) Jika kepada pegawai disamping dibayar gaji bulanan juga dibayar kenaikan gaji yang berlaku surut (rapel), misalnya untuk 5 (lima) bulan, maka penghitungan PPh Pasal 21 atas rapel tersebut adalah :

45

a) Rapel dibagi dengan banyaknya bulan perolehan rapel tersebut (dalam hal ini 5 bulan);

b) Hasil pembagian rapel tersebut ditambahkan pada gaji setiap bulan sebelum adanya kenaikan gaji, yang sudah dikenakan pemotongan PPh Pasal 21;

c) PPh Pasal 21 atas gaji untuk bulan-bulan setelah ada kenaikan, dihitung kembali atas dasar gaji baru setelah ada kenaikan; d) PPh Pasal 21 terutang atas tambahan gaji untuk bulan -bulan

dimaksud adalah selisih antara jumlah pajak yang dihitung berdasarkan huruf c dikurangi jumlah pajak yang telah dipotong sebagaimana disebut pada huruf b.

5) Apabila kepada pegawai disamping dibayar gaji yang didasarkan masa gaji kurang dari satu bulan juga dibayar gaji lain mengenai masa yang lebih lama dari satu bulan (rapel) seperti tersebut dalam angka 4, maka cara penghitungan PPh Pasal 21-nya adalah sesuai dengan yang telah ditetapkan dalam angka 4 dengan memperhatikan ketentuan dalam angka 3.

2.11 Penelitian Sebelumnya

Sebagai bahan referensi, penulis membaca penelitian sejenis yang membahas tentang :

1) “Analisis sistem akuntansi pembayaran gaji dan upah serta prosedur pemotongan pajak penghasilan karyawan (PPh 21) pada PT. Orindo Alam Ayu Cabang Denpasar” oleh Ni Made Sugiarti (2009) dimana PT. Orindo

46

Alam Ayu Cabang Denpasar merupakan salah satu perusahaan yang bergerak dalam bidang penjualan kosmetik yang dilakukan dengan sistem direct selling atau penjualan langsung. Penelitiannya ditemukan bahwa sistem akuntansi pembayaran gaji dan upah yang diterapkan belum memadai karena didalam daftar gaji dan upah tidak dicantumkan tunjangan secara rinci serta potongan PPh Pasal 21 begitu pun dalam prosedur pemotongannya tidak tampak dalam formulir gaji dan upah. Para karyawannya pun tidak mengetahui secara rinci cara perhitungan PPh Pasal 21nya. Persamaan dari penelitian ini adalah sama-sama meneliti tentang sistem akuntansi penggajian dan pengupahan, gaji dan upah serta pajak penghasilan pasal 21 UU No. 17 tahun 2000 sedangkan perbedaannya terletak pada objek, jenis perusahaan objek dan waktu penelitiannya.

2) “Evaluasi sistem akuntansi pembayaran gaji dan upah serta prosedur pemotongan pajak penghasilan karyawan (PPh 21) pada PT. Mitragarmen Indoraya” oleh Ni Komang Sumariati (2005) dimana PT. Mitragarmen Indoraya merupakan perusahaan industri sandang (garmen) yang memproduksi pakaian jadi, dengan nama produk atau merk Animale. Penelitiannya ditemukan bahwa sistem akuntansi pembayaran gaji dan upah yang diterapkan belum memadai karena didalam daftar gaji dan upah tidak dicantumkan tunjangan secara rinci serta potongan PPh Pasal 21 begitu pun dalam prosedur pemotongannya tidak tampak dalam formulir gaji dan upah. Para karyawannya pun tidak mengetahui secara rinci cara perhitungan PPh

47

Pasal 21nya. Persamaan dari penelitian ini adalah sama-sama meneliti tentang sistem akuntansi penggajian dan pengupahan, gaji dan upah serta pajak penghasilan pasal 21 UU No. 17 tahun 2000 sedangkan perbedaannya terletak pada objek, jenis perusahaan objek dan waktu penelitiannya.

3) “Evaluasi sistem akuntansi pembayaran gaji dan upah serta prosedur pemotongan pajak penghasilan karyawan (PPh 21) pada PT. Indah Permai” oleh Endi Kusmadheni (2004) dimana PT. Indah Permai merupakan perusahaan yang bergerak dalam bidang perdagangan air mineral Aqua. Penelitiannya ditemukan bahwa pelaksanaan sistem akuntansi pembayaran gaji dan upah yang diterapkan kurang memadai karena kurangnya sumber daya manusia yang terampil dan menguasai sistem akuntansi, sehingga sistem otorisasi dan prosedur pencatatan tidak dihadapkan pada pengkajian terhadap kelengkapan dan elemen akuntansi itu sendiri. Persamaan dari penelitian ini adalah sama-sama meneliti tentang sistem akuntansi penggajian dan pengupahan, gaji dan upah serta pajak penghasilan pasal 21 UU No. 17 tahun 2000 sedangkan perbedaannya terletak pada objek, jenis perusahaan objek dan waktu penelitiannya.

4) “Analisis sistem akuntansi pembayaran gaji dan upah serta prosedur pemotongan pajak penghasilan karyawan (PPh 21) pada PT. Suhita Indah Sakti” oleh Sinthia Adriani Talakua (2003). Tujuan penelitian ini adalah untuk mengetahui bagaimana perhitungan pajak penghasilan karyawan pada PT. Suhita Indah Sakti. Teknik analisis yang digunakan yaitu analisis

48

kualitatif deskriptif yaitu menggambarkan secara detail mengenai penerapan perhitungan pajak penghasilan pasal 21 pada PT. Suhita Indah Sakti Denpasar pada tahun 2001, mengidentifikasikan permasalahan kemudian membandingkan dengan teori-teori yang ada sehingga memperoleh jawaban dari permasalahan yang ada. Kesimpulan yang didapat oleh peneliti adalah adanya perbedaan jumlah perhitungan pajak penghasilan pasal 21 oleh pemerintah dan swasta. Perbedaan dalam penelitian ini terletak pada objek, jenis perusahaan objek dan waktu penelitiannya sedangkan persamaannya adalah sama-sama membahas prosedur pemotongan pajak penghasilan karyawan.