4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

PT. “X” adalah suatu perusahaan yang bergerak di bidang pengeboran sumur minyak, gas dan panas bumi yang beroperasi di daratan dan lautan. Perusahaan yang didirikan pada awal 1989 sebagai penyuplai bahan lumpur dan layanan engineering, setelah restrukturisasi di Juli 2005 berkembang menjadi perusahaan terkemuka nasional menyediakan berbagai layanan di bidang pengeboran di negara ini. Peraturan kualitas pada perusahaan ini adalah berdasarkan penawaran produk dan jasa pelanggan yang memenuhi maksud dan tujuan serta kewajiban secara kontrak terhadap pelanggan.

4.1.2 Profil Perusahaan

Sejak didirikan, PT. “X” terus berupaya untuk membentuk tim manajemen yang handal dan professional serta mengembangkan sistem manajemen yang terdokumentasi dan telah diimplementasikan keseluruh organisasi perusahan. Tujuan utama PT. “X” adalah meminimilisasi biaya dan resiko untuk memberikan pelayanan demi kepuasan pelanggan serta memberikan penambahan nilai jual bagi pelanggan melalui teknologi yang terintegrasi serta inovasi yang berkesinambungan.

PT. “X” didukung oleh vendor maupun perusahaan-perusahaan peralatan pemboran sumur minyak dari luar negeri yang mempunyai reputasi internasional. Sehingga pemilik proyek seperti Pertamina merasa puas dan memberikan penilaian yang baik atas prestasi PT. “X”. PT. “X” percaya pada investasi dan mempertahankan kualitas atas peralatan dengan inovasi dan teknologi terbaru untuk menyediakan peralatan pelanggan yang tepat untuk meningkatkan produktivitas dan memberikan biaya total yang lebih rendah. PT. “X” selalu menjaga komitmen dalam bidang kesehatan, keselamatan kerja dan lingkungan disemua aspek operasi. Komitmen itu mendorong dilakukannya perbaikan terus-menerus melalui kesadaran dan pengurangan risiko.

PT. “X” percaya bahwa setiap karyawan dapat menjadi pemimpin keselamatan di tempat kerja hanya dengan mengambil kepemilikan keselamatan mereka sendiri dan membuat kesehatan dan keselamatan orang di sekitar mereka perhatian utama. Komitmen untuk pengelolaan lingkungan hidup yang dipimpin PT. “X” untuk membangun sistem untuk memastikan PT. “X” memenuhi atau melampaui standar lingkungan dalam semua kegiatan.

4.1.3. Visi dan Misi Perusahaan

Visi PT. ”X” akan menjadi perusahaan dengan jaringan bertaraf nasional, yang memiliki fasilitas dan kualitas pelayanan yang memuaskan, dengan keuntungan yang optimal. Sedang misi – misi PT.”X” yaitu :

1. Menyediakan peralatan pelanggan yang tepat untuk meningkatkan produktivitas

2. Menyediakan jasa- jasa engineering yang berkualitas 3. Meningkatkan hasil yang terbaik bagi stake holder 4.1.4. Produk dan Jasa PT.”X”

Pada awal didirikan PT. “X” bergerak dalam bidang oil services, khususnya Mud Engineering dan Pengadaan Material untuk Mud Services. Setelah diambil alih pada tahun 2005, bidang usaha PT. “X” dibagi menjadi :

a. Oil Services, yaitu Jasa Kontraktor yang meliputi : 1) Mud Engineering

Penyedia jasa yang harus memutuskan yang terbaik untuk komposisi fluida pengeboran sumur, berdasarkan faktor-faktor seperti tekanan, kimia, dan jenis batu yang diharapkan yang harus dihadapi.

2) Mud Logging

Penyedia jasa pengeboran serta pengambilan sampel dari lubang sumur untuk analisis. Hal ini biasanya dalam bentuk potongan yang lengkap, atau beberapa potongan tanah, yang dikenal sebagai lumpur log. Hal ini terutama bermanfaat dalam industri minyak dan panas bumi industri

pengeboran sebagai analisis liar lumpur dapat membantu mendeteksi keberadaan minyak atau daerah panas bumi.

3) Directional Drilling (pemboran berarah)

Penyedia jasa pengeboran sumur non-vertikal. Kombinasi alur kerja dan teknologi memberikan data kualitas jalur pengeboran yang tepat. Jasa ini memungkinkan para ahli untuk membuat waktu-keputusan penting untuk efisien dan akurat penempatan yang baik

4) Logging

Penyedia jasa pembukaan lahan dimana umumnya terjadi proses di mana pohon-pohon tertentu ditebang untuk pengeboran sumur.

5) Cementing

Penyedia jasa penyemenan. Semen mendukung dan melindungi casing dan membantu mencapai zona isolasi. Hal ini diperlukan untuk proses pemboran lebih terjaga, aman, ramah lingkungan dan menguntungkan. b. Supply Trading, yaitu pengadaan material, personal dan suku cadang untuk

pemboran seperti :

1) Mud Chemical guna tes lumpur

2) Directional Drilling Equipments & Spare Parts (Peralatan dan Suku Cadang Pengeboran Berarah)

3) Labor Supply (Drilling & Mud Engineers) / Tenaga ahli pengeboran Pemilihan bidang-bidang usaha diatas adalah berdasarkan pemikiran dan pertimbangan bahwa pada saat ini masalah tingginya harga minyak bumi dan krisis energi telah menyebabkan pemerintah Indonesia tidak mempunyai banyak pilihan kecuali dengan terus menerus mencari sumber minyak bumi baru (eksplorasi), maupun mengoptimalkan sumur minyak-sumur minyak yang ada (development wells, work over services).

Baik eksplorasi maupun eksploitasi sumur minyak akan menimbulkan permintaan pekerjaan bagi penyedia kontraktor oil services. Dengan dukungan vendor, peralatan dan engineer-engineer yang telah berpengalaman, hal ini

menjadi kunci sukses bagi PT. “X” untuk mendapatkan proyek-proyek pengerjaan sumur minyak dan menyelesaikannya dengan baik.

4.2. Identifikasi Proses Manajemen Piutang di PT. “X”

Terjadinya piutang merupakan akibat pemberian jasa secara kredit, dimana perusahaan memberikan pelayanan jasanya terlebih dahulu baru mendapat balas jasa atau pembayaran. Kebijakan kredit dan kebijakan pemberian jasa perusahaan tergantung dari negoisasi kontrak yang dilakukan antara pemberi pekerjaan dengan PT.”X” pada saat negoisasi. Bermula dari proses tender yang diikuti perusahaan sampai dengan menjadi pemenang tender yang ditandai dengan adanya surat penunjukan pemenang, serta surat perintah mulai pekerjaan (SPMP) untuk pelaksanaan pengeboran sumur pertama. Setelah pekerjaan yang dilakukan di lapangan selesai, Koordinator Lapangan akan menyerahkan beberapa dokumen yang akan digunakan menjadi dasar pembuatan invoice tagihan untuk dilakukan proses verifikasi di kantor pusat (lampiran 4).

4.2.1 Verifikasi Dokumen Invoice Tagihan

Dokumen-dokumen yang dihasilkan dari pemboran sumur (Daily Drilling Report, Bottom Hole Assembly, Berita Acara dan sebagainya) merupakan bukti penting bagi PT.”X” sebagai vendor untuk dapat melakukan penagihan kepada pemberi kerja. Dokumen tersebut selanjutnya akan diproses oleh Bagian Keuangan PT.”X” untuk kemudian ditagihkan kepada pemberi kerja.

Perhitungan dan penyusunan invoice kepada pemberi kerja dilakukan dengan mengecek dokumen-dokumen tersebut di atas harus sesuai dan konsisten satu dengan yang lainnya (misalnya antara Berita Acara Mulai Pekerjaan dengan Daily Report dan Equipment Activity Report harus sama dan konsisten). Untuk itu, diperlukan verifikasi teknis, sehingga pada saat dilakukan perhitungan dan penyusunan invoice oleh Bagian Keuangan, maka sudah tidak ada lagi inkonsistensi antar dokumen tersebut.

Untuk menghindari kesalahan interpretasi dalam memverifikasi dokumen, maka Koordinator Lapangan di sumur tersebut yang ditunjuk saat itu harus melakukan verifikasi bersama pada saat menyerahkan kepada Bagian Keuangan. Setelah seluruh dokumen dinyatakan lengkap dan sesuai, maka dibuatkan surat

serah terima dokumen yang ditandatangani oleh engineer dan bagian keuangan. Adapun hal-hal yang perlu diperhatikan dalam proses verifikasi dokumen adalah sebagai berikut :

a. Koordinator Lapangan harus telah ditetapkan oleh Koordinator Engineer pada saat PT.”X” akan mengirim engineer ke sumur yang dituju sesuai surat instruksi mobilisasi (surat pemanggilan) tertulis dari pemberi kerja oleh Company Man.

b. Daily Drilling Report harus mencantumkan seluruh parameter, baik parameter mud motor, mud properties dan sebagainya. Data sebagaimana tercantum dalam laporan tersebut merupakan bukti tertulis tentang kemajuan (progress) pekerjaan pemboran, sehingga dapat digunakan sebagai alat bukti bila dikemudian hari terjadi perbedaan pendapat (dispute) antara PT.”X” dengan Pemberi Kerja.

c. Laporan harian pemboran (Daily Drilling Report) harus mencantumkan kegiatan secara rinci dan akurat, dan dapat memperlihatkan adanya jam operasional, jam standby, dan jam dimana kondisi alat PT.”X” rusak (down time). Laporan yang benar dan akurat akan sangat mendukung manajemen dan mempercepat proses penagihan kepada Pemberi Kerja.

d. Antara Laporan Harian Pemboran (Daily Drilling Report), Personal & Equipment Activity Report, Job Service Ticket, dan Berita Acara harus konsisten dan sama antara satu dengan lainnya.

e. Summary Drilling Report dibuat oleh Directional Drilling Engineer dan ditandatangani oleh Company Man.

f. Setiap kejadian atau peristiwa yang berkaitan dengan operasional sumur dan penting bagi PT.”X”, agar dibuatkan Berita Acara yang menjelaskan mengenai kejadian/peristiwa tersebut. Berita Acara tersebut ditandatangani oleh Engineer dan Company Man.

g. Berita Acara Alat Tiba di lokasi dan Alat Keluar dari Lokasi (Berita Acara Serah Terima Peralatan) harus ditandatangi oleh Engineer dan Company Man. Berita Acara ini harus menjelaskan mengenai peralatan yang akan di

mobilisasi atau demobilisasi dengan data yang lengkap (jenis, nomor seri, jumlah dsb). Setiap Berita Acara tersebut harus dilampiri dengan tanda terima dari Pengangkut (Forwarder) dengan tanda tangan, nama jelas dan tanggal pada saat pengangkutan (sedapat mungkin nomor polisi kendaraan pengangkut dan nama pengemudi dicantumkan).

h. Berita Acara Mulai Pekerjaan dan Selesai Pekerjaan harus mencantumkan jenis trayek, tanggal mulai dan selesai, dan ditandatangani oleh Engineer dan Company Man.

i. Berita Acara Serah Terima Peralatan (Mulai Pekerjaan) dapat berbeda waktu dengan Berita Acara Mulai Pekerjaan. Namun Berita Acara Serah Terima Peralatan (Selesai Pekerjaan) harus sama waktunya (tanggal dan jam) dengan Berita Acara Selesai Pekerjaan.

j. Laporan Akhir Sumur merupakan kumpulan dari seluruh Berita Acara dan Laporan-Laporan tersebut diatas yang dilaporkan kepada manajemen PT. “X”. Engineer harus menyiapkan 2 jenis copy, yaitu hard copy (asli dan fotocopy) serta soft copy dalam bentuk compact disc (CD) atau flash disk (USB).

k. Permintaan Company Man untuk tambahan pekerjaan, tambahan peralatan dan Engineer harus dibuatkan Berita Acara sesuai dengan peruntukkannya.

Sulitnya prosedur kelengkapan dokumen pendukung invoice tagihan inilah yang secara tidak langsung memakan waktu yang tidak singkat untuk menyelesaikannya. Pada kenyataannya dalam tahap ini saja PT.”X” melewatinya dalam waktu 1-3 bulan. Padahal dalam kontrak kerjasama tertera jangka waktu pembayaran adalah 30 hari.

4.2.2 Pencairan Invoice Tagihan

Setelah invoice tagihan tersebut telah lolos dari verifikasi tim operasi Pemberi Kerja, maka selanjutnya dokumen tersebut akan diverifikasi kembali pada Bagian Keuangan Pemberi Kerja. Hal-hal yang diperiksa antara lain selain kelengkapan dokumen tagihan seperti halnya pada tim operasi sebelumnya, juga mengenai kelengkapan dokumen pajak, seperti SSP dan faktur pajak. Begitu

dokumen telah dinyatakan lengkap maka tidak lama invoice tagihan tersebut biasanya segera dicairkan.

Pembayaran piutang yang dilakukan oleh para pemberi pekerjaan adalah dengan mentransfer melalui bank secara RTGS dalam mata uang Dollar Amerika Serikat. Divisi Keuangan (Account Recivable) menyerahkan cek/Bilyet Giro atau bukti transfer kepada bagian adminsitrasi keuangan untuk dibuatkan bukti penerimaan uang. Setelah dibuatkan bukti penerimaan kas/bank dilaporkan kepada direksi untuk dimintakan disposisi atas penerimaan tersebut.

4.2.3 Pengelolaan Piutang Perusahaan

Di PT.”X” piutang usaha diakui setelah jasa selesai diberikan dan telah diterbitkan invoice. Apabila suatu pekerjaan belum selesai dilakukan pada akhir suatu periode, piutang tersebut dicatat sebesar jumlah pekerjaan yang sudah dilakukan. Jadi piutang usaha dalam PT. “X” merupakan tagihan perusahaan kepada para pemberi pekerjaan yang timbul melalui transaksi penjualan jasa secara kredit. Piutang dalam perusahaan membutuhkan perhatian penting terlebih pada perusahaan jasa seperti pada PT.”X” karena sebagian besar aktivanya adalah berupa piutang. Setiap perubahan dalam jumlah dan besar piutang akan berakibat pada profitabilitas perusahaan. Peningkatan penjualan jasa yang belum terbayar berarti peningkatan piutang, hal ini membutuhkan tambahan sumber keuangan untuk mendukung peningkatan investasi dalam piutang tersebut karena cashflow dari suatu penjualan tidak dapat diinvestasikan sampai piutang tersebut tertagih.

Penagihan piutang di PT.”X” akan dilakukan setelah perusahaan memberikan pelayanan jasanya. PT.”X” akan mengeluarkan invoice yang akan diakui sebagai pendapatan. Piutang yang telah dikeluarkan invoicenya ini dapat ditagih kepada pemberi kerja. Pada umumnya dalam perjanjian jangka waktu pelunasan setelah dikeluarkannya invoice adalah 30 hari. Namun jika terdapat hambatan bisa sampai 2-4 bulan, tergantung permasalahan yang dihadapi. Contohnya jika terdapat ketidakkonsistenan dokumen pendukung dalam verifikasi dapat memakan waktu satu bulan lebih untuk revisi invoice dan konsulidasi dengan pihak yang terkait dalam hal ini engineer dan pihak pemberi kerja yang

bersangkutan di lapangan (company man) serta dengan pejabat pemberi kerja yang memberi otorisasi pembayaran.

Apabila piutang tersebut lebih dari satu tahun belum juga tertagih maka perkiraan piutang tersebut akan dihapus dari account piutang usaha dan dianggap sebagai piutang ragu-ragu.

PT.”X” mempunyai kebijakan terhadap piutang yang masih belum tertagih mengikuti prosedur yang ditempuh untuk memperoleh pembayaran dan rekening-rekening yang jatuh tempo (Sawir, 2001). Perusahaan dapat menggunakan piutang sebagai sumber dana melalui Pledging (Penggandaian Piutang) yaitu dengan menggandaikan piutangnya kepada lembaga keuangan untuk memperoleh dana bagi kelangsungan perusahaannya.

Sumber dana dari piutang merupakan kesepakatan legal antara PT.”X” dengan lembaga keuangan. Kesepakatan itu dinyatakan dalam suatu prosedur yang harus dijalani oleh kedua belah pihak. Kesepakatan tersebut selain berisi prosedur juga mengenai bunga yang harus dibayar yakni 15.5% per hari, platform pinjaman sebesar Rp. 5.000.000.000,00 dan jangka waktu pelunasan maksimal 90 hari. Dengan demikian PT.”X” memperoleh dana sementara untuk menutupi biaya operasionalnya sebelum piutang tersebut dibayar oleh pemberi kerja dan cashflow sementara akan aman.

Sedangkan mengenai kebijakan dari dalam perusahaan, belum terdapat kebijakan khusus dari PT.”X” kaitannya dalam hal pemberian piutang. PT.”X” lebih mengandalkan kesepakatan yang akan dipenuhi antara kedua belah pihak yaktu PT.”X” dan pemberi kerja dalam hal pembayaran. Selain komitmen dari pemberi kerja untuk melunasi dalam tempo 30 hari, PT.”X” banyak mengandalkan karyawannya untuk monitoring dan usaha penagihan. Sehingga jumlah piutang tak tertagih akan banyak berkurang.

4.3. Faktor – Faktor yang Mempengaruhi Piutang PT.”X”

Faktor-faktor yang mempengaruhi besarnya piutang pada PT.”X” dapat dilihat dari dua faktor yaitu secara internal dan eksternal perusahaan. Berikut faktor-faktor yang mempengaruhi besarnya piutang :

a. Faktor Internal yaitu faktor-faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh perusahaan tersebut. Pada PT.”X” faktor internal yang dapat ditemukan antara lain adalah faktor usaha penagihan, penjualan kredit, piutang ragu-ragu dan beban usaha.

- Usaha Penagihan

Makin lama umur suatu piutang, maka kemungkinan piutang tersebut tidak tertagih makin besar. Agar piutang yang tidak tertagih jumlahnya semakin meningkat maka harus dikeluarkan biaya-biaya untuk menagih piutang tersebut. Usaha penagihan tersebut dilakukan dengan melakukan monitoring dan memperbanyak intensitas penagihan terhadap piutang tersebut.

- Penjualan Kredit

Tingkat penjualan kredit yang semakin besar maka akan berpengaruh pada peningkatan jumlah piutang. Dengan melakukan transaksi penjualan kredit yang cukup besar dalam satu tahun maka akan semakin besar piutang dari pelanggan, semakin besar pendapatan yang akan didapat PT.”X” dan akan semakin besar pula resiko yang harus ditanggung oleh PT.”X apabila terjadi keterlambatan. Namun dengan besarnya piutang, perusahaan harus melakukan penagihan piutang kepada pelanggan secara rutin. Hal ini dilakukan agar jumlah piutang dari pelanggan tidak terlalu menumpuk dan tidak terjadi keterlambatan dalam pembayaran sehingga tidak terjadi piutang yang tidak tertagih.

- Piutang Ragu-ragu

Piutang ragu-ragu adalah piutang yang telah berumur lebih dari satu tahun. Semakin besar jumlah piutang maka semakin besar pula kemungkinan piutang tak tertagih.

b. Faktor Eksternal yaitu faktor-faktor yang berasal dari luar perusahaan dan tidak dapat dikendalikan oleh perusahaan namun faktor ini mempengaruhi kondisi perusahaan. Yang termasuk faktor eksternal antara lain adalah kebijakan pemberi kerja, tingkat inflasi, nilai tukar rupiah/kurs.

- Kebijakan Pemberi Kerja

Pemberi kerja memberlakukan kebijakan khusus dalam hal penagihan invoice pada perusahaannya. Dan kebijakan ini mau tidak mau diikuti oleh PT.”X” sebagai vendornya. Semakin rumit dan panjang birokrasi yang diberlakukan dalam kebijakan tersebut maka akan semakin besar resiko akan piutang tersebut lama tertagih. Perusahaan dapat menjalankan kebijakan dalam mengumpulkan piutang secara aktif maupun pasif. Perusahaan yang menjalankan kebijakan ini secara aktif mempunyai pengeluaran yang lebih besar untuk membiayai kegiatan pengumpulan piutang tersebut dibandingkan perusahaan yang menjalankan secara pasif. Namun hasil yang didapat juga akan semakin baik jika dijalankan secara aktif, karena lebih dapat meminimumkan piutang tak tertagih.

- Tingkat Inflasi

Tingkat inflasi pada umumnya digunakan untuk menentukan situasi ekonomi. Bagi PT.”X”, inflasi dapat menguntungkan bila pendapatan yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Bila hal ini terjadi, PT.”X” akan terdorong untuk melipatgandakan produksinya dengan cara memperbanyak pekerjaan yang dilakukan. Namun, bila inflasi menyebabkan naiknya biaya produksi hingga pada akhirnya merugikan PT.”X, maka PT.”X” enggan untuk meneruskan produksinya. PT.”X” bisa menghentikan produksinya untuk sementara waktu. Bahkan, bila tidak sanggup mengikuti laju inflasi, usaha PT.”X” ini mungkin akan bangkrut. - Nilai Tukar Rupiah/Kurs

Pada umumnya pembayaran dari pemberi kerja kepada PT.”X” dilakukan dengan mata uang Dollar Amerika Serikat. Nilai tukar kurs/rupiah digunakan untuk menetapkan perbedaan besarnya pembayaran piutang kepada PT.”X”. Perbedaan ini tentunya dapat menguntungkan maupun dapat merugikan bagi PT.”X”, dengan melihat keadaan seperti itu PT.”X” melakukan prediksi keadaan nilai kurs rupiah dengan menanyakan perubahan nilai kurs ada bank-bank yang sudah menjalin kerjasama

dengan PT.”X. Dengan hal tersebut PT.”X” dapat menentukan jumlah piutang untuk masa yang akan datang.

4.4. Penilaian Kinerja Piutang di PT. “X”

Analisis penilaian kinerja piutang ini digunakan untuk menilai tingkat kinerja dari pengelolaan piutang PT. “X”. Dari hasil ini akan diperoleh gambaran mengenai kondisi pengelolaan piutang dan pengembangannya selama perionde analisis yaitu tahun 2005-2009. Dalam hal ini analisis yang digunakan adalah rasio perputaran piutang, rasio periode rata-rata pengumpulan piutang dan analisis investasi piutang.

4.4.1. Rasio Perputaran Piutang (Account Receivable Turn-Over Ratio) Rasio ini menunjukkan berapa kali perusahaan melakukan penagihan terhadap piutangnya dalam satu periode. PT.”X” tidak mengeluarkan kebijakan khusus dalam pembayaran kredit bagi pemberi kerjanya. PT.”X” lebih mengikuti kebijakan yang telah dibuat sebelum pekerjaan dimulai yang tertuang dalam kontrak kerjasama. Dan pada umumnya dalam kontrak tersebut menyatakan jangka waktu pelunasan maksimal 30 hari setelah dikeluarkannya invoice.

Pada tahun 2005, dimana perusahaan baru memulai usahanya kembali diperoleh perhitungan rasio rata-rata perputaran piutang yang sangat besar yaitu sebesar 170,71 kali. Hal ini dikarenakan perusahaan baru berusaha memperoleh pekerjaan, dan bisa dikatakan nilai penjualannya relatif kecil, dengan jumlah piutang yang sangat kecil pula. Dalam keadaan belum stabil ini maka diambil rata-rata dari tahun 2006-2009, rasio rata-rata perputaran piutang mulai membaik dengan nilai sebesar 3,68 kali. Hal ini berarti dalam satu periode perusahaan mampu melakukan kegiatan penagihan piutang sebanyak kurang lebih 3-4 kali. Dari rata-rata tersebut, tahun 2006 dan tahun 2007 memiliki rasio perputaran piutang diatas rata-rata yaitu 3,79 dan 4,12 kali.

Pada tahun 2008 rasio perputaran piutangnya menurun menjadi 2,07 kali. Penurunan ini disebabkan terjadinya kenaikan piutang yang tidak diimbangi dengan kenaikan penjualan yang sepadan. Pada tahun 2008 piutang mengalami kenaikan sebesar 225,39% sedangkan penjualan hanya mengalami kenaikan 63,44%. Sampai dengan Desember 2009, terjadi kenaikan penjualan sebesar

7,38% dan piutang mengalami penurunan sehingga rasio perputaran piutang kembali mengalami kenaikan menjadi 4,73 kali.

Tabel 2. Penilaian Kinerja Piutang Tahun 2005-2009 PT.”X”

Komponen 2005 2006 2007 2008 2009 Rasio Perputaran Piutang 170.71 3.79 4.12 2.07 4.73 Rasio Periode Penagihan 2.14 96.25 88.61 176.40 77.16 Investasi Piutang 18,000,000 3,849,527,818 6,748,474,916 21,958,977,098 10,313,644,843

Sumber : Laporan keuangan diolah

4.4.2. Rasio Periode Penagihan Rata-Rata (Average Collection Period) Rasio ini adalah salah satu alat analisis guna melihat keefektifan perusahaan dalam melakukan penagihan dari penjualan kredit yang dilakukan perusahaan. Rasio ini memberikan perkiraan dalam hitungan hari mengenai kapan saat pembayaran atas penjualan kredit dilakukan pemberi kerja.

Rata-rata periode pengumpulan piutang perusahaan selama kurang lebih 5 tahun adalah 88.11 hari. Hal ini berarti perusahaan dapat kembali mengumpulkan pembayaran atas penjualan yang belum dibayar kepada pemberi kerja dalam waktu kurang lebih 88 hari. Periode pengumpulan piutang ini sudah jauh melampaui standar yang umumnya terdapat dalam kontrak kerjasama yang ditetapkan perusahaan yaitu 30 hari. Dapat dikatakan bahwa rata-rata periode pengumpulan piutang pada PT. “X” melebihi standar waktu yang ditetapkan, sehingga perusahaan masih perlu memperhatikan proses penagihan yang efektif untuk memcepat penagihan piutang tersebut.

4.4.3. Analisis Investasi Piutang

Analisis investasi piutang ditentukan dengan jumlah investasi yang tepat pada setiap periode yang diharapkan mendekati kenyataan dengan rata-rata investasi piutang terjadi. Analisis ini dilakukan dengan membandingkan investasi dalam piutang yang ditetapkan dengan investasi yang terjadi. Hasil analisis investasi piutang dalam penelitian ini menunjukkan bahwa investasi dalam piutang yang ditetapkan dengan investasi yang terjadi terdapat selisih yang cukup besar. Investasi piutang yang diperoleh hasilnya sama dengan jumlah piutang yang ditetapkan perusahaan untuk setiap tahunnya.

Pada tahun 2005 nilai investasi piutang sebesar Rp. 18.000.000,00 dan setiap tahunnya mengalami peningkatan. Pada tahun 2006 nilai investasi piutang yang ada mengalami kenaikan yang sangat besar sebesar Rp. 3.849.547.818,00. Selanjutnya pada tahun 2007 naik 75,31 persen dengan nilai investasi piutang sebesar Rp. 6.748.474.916,73 dan tahun 2008 kembali naik pesat dengan jumlah nilai investasi sebesar Rp. 21.958.977.098,00. Di tahun 2009 investasi piutang mengalami penurunan sebesar 46,97 persen dari tahun sebelumnya dengan nilai investasi sebesar Rp. 10.313.644.843,96.

Hasil perhitungan rata-rata investasi piutang selama lima tahun diperoleh sebesar Rp. 8.577.724.935,34 yang dalam hal ini jumlahnya sama besar dengan jumlah piutang yang ditetapkan perusahaan. Hal ini membuktikan bahwa piutang yang terdapat pada perusahaan ini untuk setiap tahunnya hanya sedikit terdapat penunggakan pembayaran piutang hingga tahun berikutnya.

Secara garis besar berdasarkan analisis penilaian kinerja piutang di PT.”X” pengelolaan piutang dapat disimpulkan bahwa pengelolaan piutang PT.”X” masih jauh berada di bawah standart yang telah ditetapkan perusahaan. Dari rasio perputaran piutang yang mempunyai nilai rata-rata 4,73 kali dengan standart 3 kali, rasio penagihan rata-rata yang mempunyai nilai rata-rata sebesar 88,11 hari dengan standart 30 hari maupun pada investasi piutang yang rata-rata semakin meningkat dari tahun ke tahun. Hal ini memerlukan alternatif pengelolaan piutang yang lebih efektif lagi sehingga dapat meningkatkan nilai rata-ratanya mendekati standart.

4.5. Analisis Likuiditas

Analisis likuiditas digunakan untuk mengetahui gambaran tentang kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendeknya yang sudah ataupun yang akan jatuh tempo. Selain itu analisis ini juga dapat menunjukkan bagaimana posisi keuangan dalam jangka pendek. Nilai rasio likuiditas dipengaruhi oleh komponen-komponen yang terdapat pada aktiva lancar dan kewajiban lancar perusahaan. Pengukuran tingkat likuiditas PT.”X” menggunakan rasio cepat, rasio lancar dan rasio kas. Perkembangan nilai rasio likuiditas PT.”X” dapat dilihat pada Tabel 3 berikut.

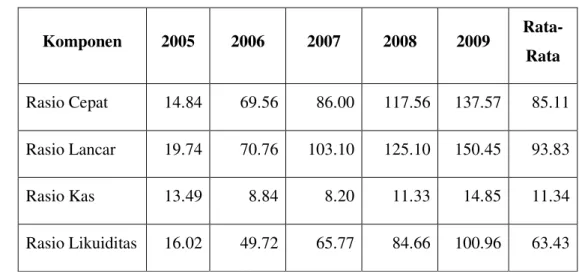

Tabel 3. Analisis Likuiditas periode Tahun 2005-2009 PT.”X”

Komponen 2005 2006 2007 2008 2009 Rata-Rata Rasio Cepat 14.84 69.56 86.00 117.56 137.57 85.11 Rasio Lancar 19.74 70.76 103.10 125.10 150.45 93.83 Rasio Kas 13.49 8.84 8.20 11.33 14.85 11.34 Rasio Likuiditas 16.02 49.72 65.77 84.66 100.96 63.43 Sumber : Laporan keuangan diolah

Rasio Likuiditas rata-rata selama lima tahun adalah sebesar 63.43 persen, meliputi rasio cepat 85.11 persen, rasio lancar 93.83 persen dan rasio kas sebesar 11.34 persen. Hal ini berarti kemampuan PT.”X” untuk setiap Rp.100,00 utang jangka pendeknya dapat dijamin dengan aktiva lancarnya sebesar Rp. 63,43. 4.5.1. Ratio Cepat (Quick Ratio)

Rasio cepat digunakan untuk melihat kemampuan perusahaan dalam memenuhi kewajibannya dengan menggunakan aktiva lancarnya tanpa memperhitungkan persediaan. Persediaan dalam hal ini dianggap merupakan aktiva lancar yang likuid atau cepat untuk dicairkan menjadi uang kas. Dari hasil analisis diperoleh rata-rata rasio cepat PT.”X” adalah 85.11 persen yang berarti

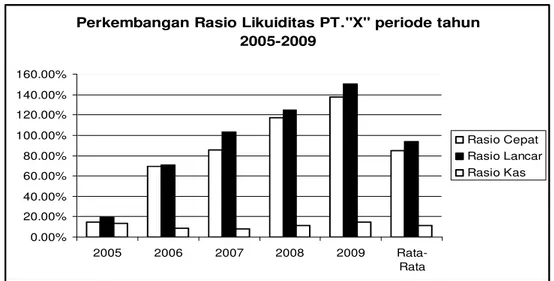

setiap Rp.100,- utang lancar dijamin dengan Rp.85,11 aktiva lancar tanpa persediaan. Nilai rasio ini dianggap sedikit kurang baik karena masih berada di bawah standart yang ditentukan perusahaan yaitu lebih dari 100%. Perkembangan nilai rasio ini terlihat pada Gambar 3 yang setiap tahunnya cenderung mengalami kenaikan, terutama sejak tahun 2008 dengan nilai rasio menunjukkan di atas 100 persen.

Perkembangan Rasio Likuiditas PT."X" periode tahun 2005-2009 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00% 140.00% 160.00% 2005 2006 2007 2008 2009 Rata-Rata Rasio Cepat Rasio Lancar Rasio Kas

Gambar 3. Perkembangan Rasio Likuiditas PT.”X” periode tahun 2005-2009 4.5.2. Ratio Lancar (Current Ratio)

Rasio lancar digunakan untuk menunjukkan kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancarnya. Dari hasil analisis, rata-rata rasio lancar PT.”X” adalah 93.83 persen yang artinya bahwa setiap Rp.100,- utang lancar dijamin dengan Rp. 93,83 aktiva lancarnya. Bila dilihat dari nilainya tersebut, kemampuan perusahaan masih dibawah standart yakni 200 persen. Namun seperti halnya pada rasio cepat pada Gambar 3 dari tahun ke tahun rasio lancar perusahaan ini mengalami kenaikan terus menerus.

4.5.3. Rasio Kas (Cash Ratio)

Rasio Kas ini merupakan indikator paling likuid dalam mengukur kemampuan sesungguhnya dari perusahaan dalam memenuhi kewajiban jangka pendek tepat pada waktunya. Nilai rata-rata rasio kas PT.”X” adalah 11.34 persen. Ini menunjukkan setiap Rp. 100,- utang lancar perusahaan dijamin dengan

Rp.11,34 uang kas dan bank. Situasi ini memberikan gambaran bahwa kemampuan perusahaan masih kurang baik dalam memenuhi kewajiban jangka pendeknya dengan menggunakan komponen aktiva yang paling likuid ini, karena nilai rasio yang ada masih berada di bawah standart minimal perusahaan yaitu 40 persen. Jika dilihat dalam Gambar 3. Perkembangan indikator rasio kas dalam lima periode terakhir cenderung menurun di awal tahun 2006 dan 2007 dan kemudian mulai mengalami kenaikan di tahun 2008 serta 2009, ini berarti terdapat kenaikan pada nilai kas dan bank yang tidak diimbangi dengan kenaikan jumlah utang lancar yang sepadan. Nilai kas di tahun 2008 mengalami kenaikan sebesar 196.78 persen dari tahun sebelumnya, dengan nilai kenaikan utang lancar hanya sebesar 115 persen. Sedangkan pada tahun 2009 rasio kas ini mengalami kenaikan sedikit dari tahun sebelumnya sebesar 31.13 persen dengan nilai rasio sebesar 14.85 persen. Sehingga dapat dikatakan dari selama lima tahun tersebut rasio kas mengalami kenaikan.

4.6. Analisis Stabilitas Kas (Cash Conversion Cycle)

Didasari oleh ketidaksamaan kemampuan manajemen modal kerja dalam suatu perusahaan maka muncul kebutuhan untuk mengukur efektivitasnya. Metode yang cukup populer untuk mengevaluasi efektivitas perusahaan dalam mengelola modal kerjanya adalah memakai pendekatan bahwa suatu perusahaan mempunyai tujuan yang sama yaitu meminimalkan modal kerja dengan syarat modal kerja itu harus cukup untuk membiayai kegiatan operasi perusahaan.

Meminimalkan modal kerja bisa dicapai dengan mempercepat penagihan (collection) kas dari penjualan, meningkatkan perputaran persediaan dan mengurangi pembelanjaan dengan kas. Kita bisa mencakup semua hal tersebut dengan memakai alat ukur yang disebut dengan siklus konversi kas (cash conversion cycle) (Keown, 2005)

Siklus konversi kas (cash conversion cycle) adalah penjumlahan dari hari penjualan yang masih beredar dan hari persediaan dikurangi hari utang dagang yang outstanding.

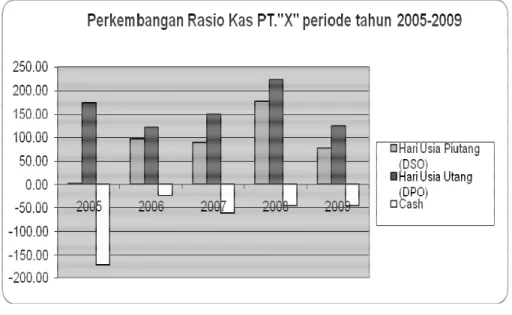

Tabel 4. Analisis Siklus Konversi Kas Tahun 2005-2009 PT.”X”

Kompoen 2005 2006 2007 2008 2009 Rata-Rata Hari Usia Piutang (DSO) 2.14 96.25 88.61 176.40 77.16 88.11

Hari Usia Utang (DPO) 173.54 120.06 149.95 223.35 124.25 158.23

Cash -171.40 -23.82 -61.35 -46.95 -47.09 -70.12 Sumber : Laporan keuangan diolah

4.6.1. Rata-rata Umur Piutang Perusahaan (Days of Sales Outstanding) Rata-rata umur piutang perusahaan atau rata-rata periode penagihan dengan kata lain ACP (Average Collection Period). Seperti halnya sudah dijelaskan sebelumnya bahwa analisis ini guna melihat keefektifan perusahaan dalam melakukan penagihan dari penjualan kredit yang dilakukan perusahaan. Analisis ini memberikan perkiraan dalam hitungan hari mengenai kapan saat pembayaran atas penjualan kredit dilakukan pemberi kerja.

Gambar 4. Perkembangan Analisis Siklus Konversi Kas PT”X” periode tahun 2005-2009

Secara perkembangannya rata-rata periode penagihan dari tahun ke tahun sangat fluktuatif. Rata-rata periode penagihan piutang perusahaan selama kurang lebih 5 tahun adalah 88,11 hari. Hal ini berarti perusahaan dapat kembali mengumpulkan pembayaran atas penjualan yang belum dibayar kepada pemberi kerja dalam waktu kurang lebih 88 hari. Periode pengumpulan piutang ini sudah jauh melampaui standar yang umumnya terdapat dalam kontrak kerjasama yang ditetapkan perusahaan yaitu 30 hari..

4.6.2. Rata-rata Umur Utang Dagang Perusahaan (Days of Payable Outstanding)

Nilai rata-rata umur utang dagang perusahaan ini akan menunjukkan jumlah hari yang diperlukan dalam pembayaran suatu utang dagang. Berdasarkan perhitungan pada Gambar 4 di atas, rata-rata umur utang dagang perusahaan mengalami naik turun sehingga diperoleh rataan umur utang dagang PT.”X” dalam periode lima tahun tersebut adalah sebesar 158,23 hari. Hal ini berarti perusahaan mampu melakukan pembayaran atas utang dagang dalam waktu kurang lebih 158 hari. Nilai ini secara tidak langsung dapat memperlihatkan seberapa lama utang dagang dapat terbayar dengan aktiva lancarnya. Semakin besar umur utang dagang maka akan semakin besar mengurangi pembelanjaan dengan kas/bank. Sehingga piutang dagang menjadi cadangan likuid berikutnya yang harus dipersiapkan.

4.7. Pengujian Hipotesis

Untuk mengetahui sejauhmana pengaruh dari manajemen piutang terhadap stabilitas kas dan likuiditas digunakan analisis regresi linear berganda. Perhitungan data dilakukan dengan computer program SPSS windows versi 16.00. Model regresi berganda dapat disebut sebagai model yang baik jika model tersebut memenuhi asumsi- asumsi di bawah ini :

4.7.1 Uji Normalitas

Uji normalitas merupakan uji yang dilakukan untuk mengetahui distribusi kenormalan residual. Hal ini bertujuan untuk memutuskan bahwa residual model regresi yang dibuat telah terdistribusi normal untuk memenuhi asumsi model

regresi tentang kenormalan residual model. Pengujian normalitas dilakukan dengan menggunakan statistik.

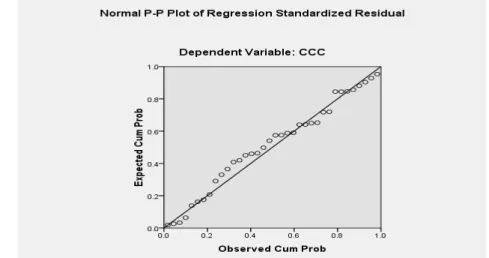

Normalitas data dapat dilihat dengan menggunakan normal p-plot. Dan dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal. Hal ini dapat dijelaskan dengan Gambar 5.

Gambar 5. Analisis Normal P-Plot pada Variabel yang mempengaruhi Kas Hasil dari output SPSS Normal P-Plot dari Cash Conversion Cycle (CCC), Account Receivable Turn Over Ratio (ARTR), Avarage Collection Period (ACP) dan Investasi Piutang (IP) memperlihatkan bahwa distribusi dari titik-titik data CCC, ARTR, ACP dan IP menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah dengan garis diagonal. Jadi data pada variabel CCC dapat dikatakan normal.

Demikian juga pada hasil dari output SPSS Normal P-Plot dari Likuiditas, Account Receivable Turn Over Ratio (ARTR), Average Collection Period (ACP) dan Investasi Piutang (IP) memperlihatkan bahwa distribusi dari titik-titik data Likuiditas, ARTR, ACP dan IP menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah dengan garis diagonal. Jadi data pada variabel Likuiditas dapat dikatakan normal.

4.7.2 Uji Multikolineritas

Uji multikolinearitas adalah uji yang dilakukan guna melihat apakah ada korelasi antar variabel independent yang digunakan dalam model regresi.

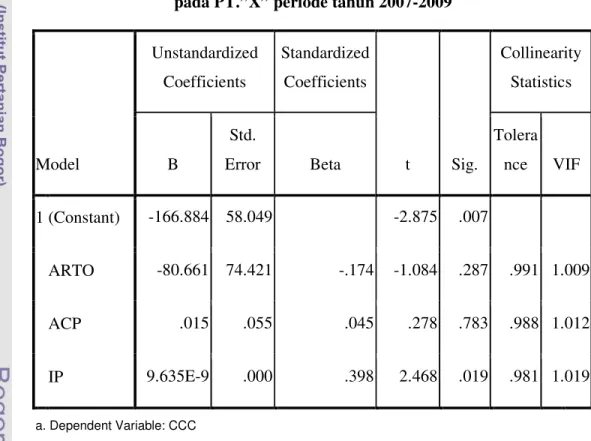

Tabel 5. Uji Multikolineritas pada Variabel yang mempengaruhi Kas pada PT.”X” periode tahun 2007-2009

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Tolera nce VIF 1 (Constant) -166.884 58.049 -2.875 .007 ARTO -80.661 74.421 -.174 -1.084 .287 .991 1.009 ACP .015 .055 .045 .278 .783 .988 1.012 IP 9.635E-9 .000 .398 2.468 .019 .981 1.019 a. Dependent Variable: CCC

Deteksi multikolinearitas pada suatu model dapat dilakukan dengan melihat nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai toleransi tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari asumsi klasik multikolinearitas. Semakin tinggi VIF maka semakin rendah tolerance. Output yang diperoleh menunjukkan nilai VIF untuk semua variabel

yang mempengaruhi kas adalah dibawah 10 dan nilai toleransi lebih dari 0,1. Hal ini mengindikasikan bahwa tidak terdapat masalah multikoleniaritas dalam model. Demikian juga pada variabel yang mempengaruhi likuiditas.

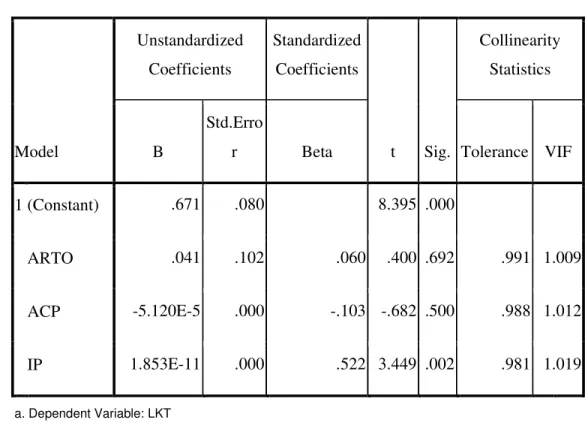

Tabel 6. Uji Multikolineritas pada Variabel yang mempengaruhi Likuiditas pada PT.”X” periode tahun 2007-2009

Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.Erro

r Beta Tolerance VIF

1 (Constant) .671 .080 8.395 .000 ARTO .041 .102 .060 .400 .692 .991 1.009 ACP -5.120E-5 .000 -.103 -.682 .500 .988 1.012 IP 1.853E-11 .000 .522 3.449 .002 .981 1.019 a. Dependent Variable: LKT 4.7.3 Uji Autokorelasi

Autokorelasi merupakan gejala adanya korelasi antar anggota serangkaian observasi yang diurutkan melalui deret waktu (timeseries). Model regresi yang baik tidak memperkenankan terjadinya autokorelasi. Uji autokorelasi dilakukan dengan perangkat lunak SPSS melalui uji Durbin Watson (DW). Untuk mendapatkan hasil yang baik maka nilai DW sebaiknya mendekati angka 2 untuk membuktikan tidak adanya autokorelasi pada regresi berganda.

Batas bawah (dl) yang diperoleh adalah 1,29 dan batas atas (du) sebesar 1,65. Sedangkan hasil yang diperoleh pada variabel yang mempengaruhi kas, nilai DW yang dihasilkan adalah 1,783. Sehingga dapat disimpulkan bahwa model terbebas dari autokorelasi. Demikian juga variabel yang mempengaruhi likuiditas,

nilai DW yang dihasilkan adalah 1,860 dan membuktikan bahwa model terbebas dari autokorelasi.

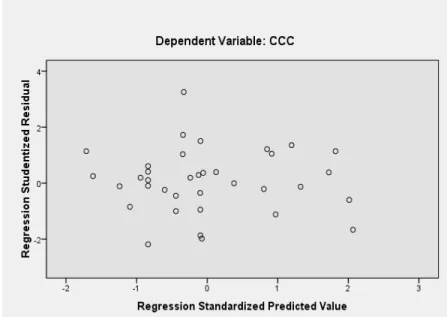

4.7.4 Uji Heteroskedastisitas

Model regresi yang memiliki heteroskedastisitas akan menyebabkan penafsiran koefisien-koefisien regresi menjadi tidak efisien. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual suatu periode pengamatan dengan periode pengamatan yang lain, atau adanya hubungan antara nilai yang diprediksi dengan Studentized Delete Residual nilai tersebut sehingga dapat dikatakan model tersebut homoskedastisitas. Cara memprediksinya adalah dengan melihat pola Scatterplot model tersebut.

Gambar 7. Uji Heteroskedastisitas pada Variabel yang mempengaruhi Kas PT.”X” periode tahun 2007-2009

Pada Gambar 6 berikut dapat dilihat bahwa titik-titik tersebar di atas dan dibawah sumbu Y atau titik nol. Hal ini menunjukkan bahwa model regresi berganda tidak memiliki heteroskedastisitas.

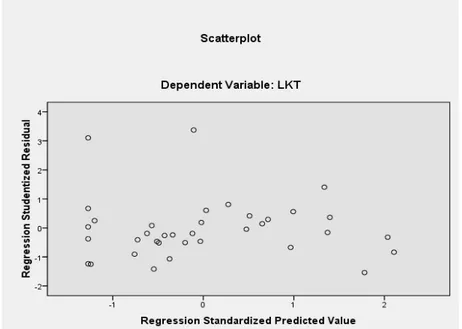

Gambar 8. Uji Heteroskedastisitas pada Variabel yang mempengaruhi Likuiditas PT.”X” periode tahun 2007-2009

4.8. Analisis Korelasi dan Regresi Berganda

Analisis korelasi adalah analisis untuk mengukur tingkat keeratan hubungan linear antara dua variabel. Untuk menginterprestasikan koefisien korelasi dilihat dari besar kecilnya nilai koefisien. Hipotesa ujinya adalah :

Ho: p-value= 0 berarti tidak ada korelasi antara dua peubah yang diteliti. Ha: p-value ≠ 0 berarti ada korelasi antara dua peubah yang diteliti. Dimana :

Ho1 = Variabel Kas/Likuiditas tidak berkorelasi dengan Perputaran Piutang Ha1 = Variabel Kas/Likuiditas berkorelasi dengan Perputaran Piutang

Ho2 = Variabel Kas/Likuiditas tidak berkorelasi dengan Penagihan Rata-Rata Ha2 = Variabel Kas/Likuiditas berkorelasi dengan Penagihan Rata-Rata Ho3 = Variabel Kas/Likuiditas tidak berkorelasi dengan Investasi Piutang Ha3 = Variabel Kas/Likuiditas berkorelasi dengan Investasi Piutang

Ho4 = Variabel Perputaran Piutang tidak berkorelasi dengan Penagihan Rata-Rata Ha4 = Variabel Perputaran Piutang berkorelasi dengan Penagihan Rata-Rata Ho5 = Variabel Perputaran Piutang tidak berkorelasi dengan Investasi Piutang Ha5 = Variabel Perputaran Piutang berkorelasi dengan Investasi Piutang

Ho6 = Variabel Penagihan Rata-Rata tidak berkorelasi dengan Investasi Piutang Ha6 = Variabel Penagihan Rata-Rata berkorelasi dengan Investasi Piutang

Menurut Aminah dan Sutarman (2008), pedoman yang digunakan untuk menerima atau menolak hipotesis jika menggunakan hipotesis nol (Ho) yang diusulkan adalah Ho diterima jika r-hitung < r-tabel, atau nilai p-value pada kolom sig.(2-tailed) > level significant (α) dan sebaliknya.

Pada tahap ini dihasilkan nilai korelasi antar variabel independen serta nilai korelasi antara variabel independen dan variabel dependen. Nilai korelasi antar variabel independen dapat digunakan untuk mendeteksi secara dini adanya multikolinearitas. Dari hasil perhitungan diketahui besarnya korelasi berganda pada model kas (R) adalah 0,426. Berarti dapat dikatakan bahwa tidak ada hubungan secara signifikan antara kas (CCC) terhadap variabel manajemen piutang yakni ARTO, ACP dan IP pada PT.”X”. Dan besarnya korelasi berganda pada model likuiditas (R) adalah 0,530. Berarti hubungan likuiditas (LKT) terhadap variabel manajemen piutang yakni ARTO, ACP dan IP pada PT.”X” adalah kuat positif pula.

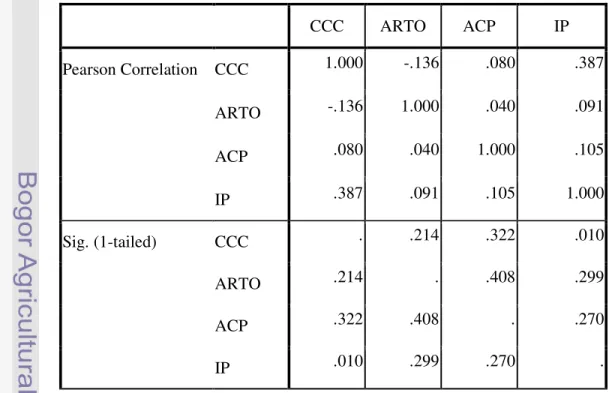

Tabel 7. Nilai Korelasi antar Variabel yang mempengaruhi Kas PT.”X”

CCC ARTO ACP IP Pearson Correlation CCC 1.000 -.136 .080 .387 ARTO -.136 1.000 .040 .091 ACP .080 .040 1.000 .105 IP .387 .091 .105 1.000 Sig. (1-tailed) CCC . .214 .322 .010 ARTO .214 . .408 .299 ACP .322 .408 . .270 IP .010 .299 .270 .

Berdasarkan Tabel 7, nilai korelasi yang didapat dari masing-masing variabel berhubungan dengan variabel lain mempunyai nilai positif lebih dari nol. Namun untuk p-value pada kolom sig. yang mempunyai nilai < 0,05 (level signifikasi) hanya terlihat pada variabel kas (CCC) yang berhubungan dengan Investasi Piutang (IP). Sedang variabel lain dikatakan tidak berhubungan satu sama lain, karena p-value > 0,05.

Sedangkan untuk nilai korelasi antar variabel yang mempengaruhi likuiditas dapat dilihat dari Tabel 8 berikut.

Tabel 8. Nilai Korelasi antar Variabel yang mempengaruhi Likuiditas

LKT ARTO ACP IP Pearson Correlation LKT 1.000 .104 -.046 .517 ARTO .104 1.000 .040 .091 ACP -.046 .040 1.000 .105 IP .517 .091 .105 1.000 Sig. (1-tailed) LKT . .274 .396 .001 ARTO .274 . .408 .299 ACP .396 .408 . .270 IP .001 .299 .270 .

Sumber : Laporan Keuangan PT.”X” tahun 2007-2009 (data diolah)

Keterangan :

ARTR = Rasio Perputaran Piutang (Account Receivable Turn-Over Ratio) ACP = Rasio Periode Penagihan Rata-Rata (Average Collection Period) IP = Investasi Piutang

CCC = Cash Conversion Cycle (Siklus Konversi Kas) LKT = Likuiditas

Seperti halnya pada kas, untuk p-value pada kolom sig. pada model likuiditas tabel 9 yang mempunyai nilai < 0,05 (level signifikasi) hanya terlihat pada variabel likuiditas (LKT) yang berhubungan dengan Investasi Piutang (IP). Sedang variabel lain dikatakan tidak berhubungan satu sama lain, karena p-value > 0,05.

Analisis regresi yang dilakukan untuk mengetahui pengaruh manajemen piutang terhadap stabilitas kas ini menunjukkan bahwa persamaan regresi berganda diperoleh sebagai berikut :

Stabilitas Kas Y1 = a + b1 X1 + b2 X2 + b3 X3

Y1 = --166,884 – 80,661X1 + 0,15X2 + 9,635-9X3

Likuiditas Y2 = a + b1 X1 + b2 X2 + b3 X3

Y2 = 0,671+ 0,041X1 – 5,120E-5X2 + 1,853E-11X3

Interpretasi dari hasil persamaan model kas di atas sebagai berikut :

- Nilai konstanta (a) sebesar -166,884 dengan asumsi variabel Rasio Perputaran Piutang (ARTO), Rasio Periode Penagihan Rata-rata (ACP) dan Invesatasi Piutang (IP) pada PT.”X” adalah tetap maka rata-rata total kas (CCC) pada PT.”X” adalah sebesar -166,884.

- Nilai koefisien variabel Rasio Perputaran Piutang/ARTO (b1) sebesar

-80,661. Jika terjadi perubahan variabel Rasio Perputaran Piutang (X1)

sebesar satu satuan, menyebabkan perubahan rata-rata total kas pada PT.”X” sebesar -80,661 satuan, dimana asumsi dasarnya variabel Rasio Periode Penagihan Rata-rata (ACP) dan Invesatasi Piutang (IP) pada PT.”X” adalah tetap atau konstan.

- Nilai koefisien variabel Rasio Periode Penagihan Rata-rata/ACP (b2)

sebesar 0,15. Jika terjadi perubahan variabel Rasio Periode Penagihan Rata-rata (X2) sebesar satu satuan, menyebabkan perubahan rata-rata total

kas pada PT.”X” sebesar 0,15 satuan, dimana asumsi dasarnya variabel Rasio Perputaran Piutang (ARTO) dan Investasi Piutang (IP) pada PT.”X” adalah tetap atau konstan.

- Nilai koefisien variabel Investasi Piutang (b3) sebesar 9,635E-9. Jika

terjadi perubahan variabel Investasi Piutang (X3) sebesar satu satuan,

menyebabkan perubahan rata-rata total kas pada PT.”X” sebesar 9,635E-9 satuan, dimana asumsi dasarnya variabel Rasio Perputaran Piutang (ARTO) dan Rasio Periode Penagihan Rata-rata (ACP) pada PT.”X” adalah tetap atau konstan.

Demikian pula pada persamaan model likuiditas dapat dijelaskan sebagai berikut: - Nilai konstanta (a) sebesar 0,671 dengan asumsi variabel Rasio Perputaran

Piutang (ARTO), Rasio Periode Penagihan Rata-rata (ACP) dan Invesatasi Piutang (IP) pada PT.”X” adalah tetap maka rata-rata total likuiditas (LKT) pada PT.”X” adalah sebesar 0,671.

- Nilai koefisien variabel Rasio Perputaran Piutang/ARTO (b1) sebesar

0,041. Jika terjadi perubahan variabel Rasio Perputaran Piutang (X1)

sebesar satu satuan, menyebabkan perubahan rata-rata total likuiditas pada PT.”X” sebesar 0,041 satuan, dimana asumsi dasarnya variabel Rasio Periode Penagihan Rata-rata (ACP) dan Invesatasi Piutang (IP) pada PT.”X” adalah tetap atau konstan.

- Nilai koefisien variabel Rasio Periode Penagihan Rata-rata/ACP (b2)

sebesar -5,120E-5. Jika terjadi perubahan variabel Rasio Periode Penagihan Rata-rata (X2) sebesar satu satuan, menyebabkan perubahan

rata-rata total likuiditas pada PT.”X” sebesar -5,120E-5 satuan, dimana asumsi dasarnya variabel Rasio Perputaran Piutang (ARTO) dan Investasi Piutang (IP) pada PT.”X” adalah tetap atau konstan.

- Nilai koefisien variabel Investasi Piutang (b3) sebesar 1,853E-11. Jika

terjadi perubahan variabel Investasi Piutang (X3) sebesar satu satuan,

menyebabkan perubahan rata-rata total likuiditas pada PT.”X” sebesar 1,853E-11 satuan, dimana asumsi dasarnya variabel Rasio Perputaran Piutang (ARTO) dan Rasio Periode Penagihan Rata-rata (ACP) pada PT.”X” adalah tetap atau konstan.

4.8.1. Pengujian Regresi Berganda (pengaruh secara simultan)

Untuk mengetahui pengaruh dari manajemen piutang terhadap variabel kas dan likuiditas secara simultan dapat digunakan dengan uji F berdasarkan hipotesis berikut.

Ho1 = Perputaran Piutang, Penagihan Rata-Rata dan Investasi Piutang secara bersama-sama tidak berpengaruh terhadap variabel Kas/Likuiditas.

Ha1 = Perputaran Piutang, Penagihan Rata-Rata dan Investasi Piutang secara bersama-sama berpengaruh terhadap variabel Kas/Likuiditas.

Ho: β1 = 0, i = 1,2,3,4,5

Hipotesis nol (Ho) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, artinya semua variabel independent bukan merupakan penjelas yang signifikan terhadap variabel dependen.

H1: З β1 ≠ 0, i = 1,2,3,4,5

Hipotesis alternative (H1), tidak semua parameter secara simultan sama dengan

nol, artinya paling sedikit terdapat satu variabel independent merupakan penjelas yang signifikan terhadap variabel dependen. Dengan taraf nyata (α=5%), yaitu tingkat kesalahan yang masih dapat ditolerir diperoleh Ftabel sebesar F 0,05 (2,33) = 3,25

Sedangkan hasil perhitungan menggunakan SPSS menunjukkan bahwa nilai F hitung pada model kas adalah sebesar 2,367 dengan tingkat signifikasi sebesar 0,089 sedang pada model likuiditas adalah 4,160 dengan tingkat signifikasi sebesar 0,013.

Pada model kas diperoleh F hitung < F tabel maka dapat disimpulkan bahwa H1 ditolak dan Ho diterima, berarti semua parameter dalam model kas

sama dengan nol, artinya semua variabel independent bukan merupakan penjelas yang signifikan terhadap variabel dependen. Demikian halnya dengan pada model likuiditas F hitung > F tabel, berarti variabel independen secara simultan mempunyai hubungan linier yang signifikan terhadap variabel dependen pada taraf nyata 5%. Sehingga dapat disimpulkan bahwa secara simultan manajemen

piutang tidak berpengaruh terhadap kas pada PT.”X” akan tetapi manajemen piutang terdapat pengaruh terhadap likuiditas pada PT.”X”.

4.8.2. Pengujian Regresi Parsial (pengaruh secara parsial)

Untuk mengetahui pengaruh dari manajemen piutang terhadap variabel kas dan likuiditas secara parsial dapat digunakan dengan uji t. Hipotesis yang dapat dirumuskan adalah sebagai berikut.

Ho1 = Variabel Perputaran Piutang tidak berpengaruh terhadap variabel Kas/Likuiditas.

Ha1 = Variabel Perputaran Piutang berpengaruh terhadap variabel Kas/Likuiditas.

Ho2 = Variabel Penagihan Rata-Rata tidak berpengaruh terhadap variabel Kas/Likuiditas.

Ha2 = Variabel Penagihan Rata-Rata berpengaruh terhadap variabel Kas/Likuiditas.

Ho3 = Variabel Investasi Piutang tidak berpengaruh terhadap variabel Kas/Likuiditas.

Ha3 = Variabel Investasi Piutang berpengaruh terhadap variabel Kas/Likuiditas.

Dengan taraf nyata (α=5%), df : n-2 = 36-2 = 34. Dengan demikian t-tabel sebesar 2,03. Pada model kas berdasarkan uji t ini menunjukkan bahwa :

- Tidak terdapat pengaruh yang signifikan antara Rasio Perputaran Piutang (ARTO) dengan kas pada PT.”X” karena nilai t hitung (-1,084) < t tabel (2.03). - Tidak terdapat pengaruh yang signifikan antara Rasio Periode Penagihan

Rata-rata (ACP) dengan kas pada PT.”X” karena nilai t hitung (0,278) < t tabel (2.03).

- Terdapat pengaruh yang signifikan antara Investasi Piutang (IP) dengan kas pada PT.”X” karena nilai t hitung (2,468) > t tabel (2.03).

- Tidak terdapat pengaruh yang signifikan antara Rasio Perputaran Piutang (ARTO) dengan likuiditas pada PT.”X” karena nilai t hitung (0.400) < t tabel (2.03).

- Tidak terdapat pengaruh yang signifikan antara Rasio Periode Penagihan Rata-rata (ACP) dengan likuiditas pada PT.”X” karena nilai t hitung (-0.682) < t tabel (2.03).

- Dan terdapat pengaruh yang signifikan antara Investasi Piutang (IP) dengan likuiditas pada PT.”X” karena nilai t hitung (3.449) > t tabel (2.03).

4.9. Implikasi Manajerial

Oleh karena PT.”X” mempunyai kebijakan menggunakan piutang sebagai sumber dana melalui Pledging (Penggandaian Piutang) yaitu dengan menggandaikan piutangnya kepada lembaga keuangan untuk memperoleh dana bagi kelangsungan perusahaannya, sehingga perusahaan dapat memperoleh dana sementara untuk menutupi biaya operasionalnya sebelum piutang tersebut dibayar oleh pemberi kerja dan cashflow sementara akan aman. Dengan kata lain manajemen piutang yang dijalankan perusahaan tidak begitu mempengaruhi cashflow perusahaan. Akan tetapi dengan kebijakan tersebut mempunyai resiko perusahaan harus mengeluarkan biaya yang cukup besar untuk membayar bunga dari pinjaman tersebut. Piutang yang semakin lama tertagih akan menjadi permasalahan baru ketika piutang dari invoice yang digadaikan akan tertagih lebih lama dari jatuh tempo pinjaman dari invoice yang digadaikan. Sehingga masa tertagihnya piutang yang semakin singkat disini menjadi faktor yang sangat penting.

Sesungguhnya perusahaan dapat mengatasi permasalahan cashflow disini dengan memperbaiki masa tertagihnya piutang sesuai dengan standart yang telah ditentukan perusahaan yakni 30 hari, sehingga perusahaan tidak perlu menggadaikan invoice tersebut guna mendapatkan pinjaman dana sementara. Perbaikan masa tertagihnya piutang secara internal dapat dilakukan dengan menambah keagresifan karyawan penagihnya dengan monitoring setiap waktu perkembangan invoice. Selain itu diperlukan pengelolaan perancangan keuangan yang lebih baik lagi dengan adanya perencanaan anggaran untuk cashflow yang

lebih detail dan akurat. Secara eksternal dapat dengan lebih mempererat hubungan lagi dengan pihak pemberi kerja yang dapat melancarkan tagihan tersebut. Atau dengan perusahaan dapat melakukan kerja sama dengan pemberi kerja lain selain PT. Pertamina Eksplorasi sehingga dapat memperoleh alternatif pengelolaan piutang yang lain dengan hasil yang lebih efektif.