25

Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage Terhadap Praktik Perataan Laba pada Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia tahun 2006-2010

Intan Nurhayati

Jurusan Akuntansi Fakultas Ekonomi Univ.Islam Kadiri

ABSTRAK

Perataan laba merupakan salah satu pola dari manajemen laba (earning management) yang dilakukan untuk mengurangi fluktuasi laba perusahaan yang diumumkan. Mengingat bahwa informasi laba merupakan informasi yang paling mendapatkan perhatian utama. Kecenderungan perhatian pihak eksternal terhadap laba tanpa memperhatikan prosedur yang digunakan dalam menghasilkan laba tersebut menyebabkan manajemen untuk melakukan tindakan perataan laba. Tujuan dari penelitian ini yaitu untuk mengetahui secara persial pengaruh variabel profitabilitas, ukuran perusahaan, leverage terhadap praktik perataan laba. Variabel profitabilitas diukur dengan menggunakan rasio gross profit margin, variabel ukuran perusahaan diproksikan pada jumlah aktiva yang dimiliki perusahaan, dan variabel leverage dihitung dengan menggunakan rasio leverage. Sementara untuk mengidentifikasi apakah perusahaan tersebut dalam perataan laba atau tidak yaitu dengan menggunakan indeks Eckel.

Penelitian ini menggunakan populasi dari perusahaan yang tergolong dalam perusahaan manufaktur pada periode 2006-2010 yang berjumlah 152 perusahaan dan sampel yang diperoleh yaitu sebanyak 20 perusahaan. Teknik pengambilan sampelnya yaitu menggunakan purposive sampling. Metode analisis data yang digunakan yaitu binary logistic regression karena variabel terikatnya termasuk variabel dummy. Binary logistic regression digunakan untuk mengetahui pengaruh secara parsial dan variabel bebas terhadap variabel terikatnya.

Berdasarkan hasil pengujian, variabel profitabilitas, ukuran perusahaan, leverage secara parsial tidak mempunyai pengaruh terhadap praktik perataan laba dengan nilai -value lebih besar

dari sig (0,05) yaitu diperoleh secara berturut-turut 0,226; 0,516; dan 0,267. Implikasi dari hasil hipotesis penelitian yang tidak signifikan dipengaruhi oleh indeks Eckel yang kurang sensitif untuk menentukan status perata atau bukan perata laba. Apabila jumlah sampel memungkinkan, sebaiknya penelitian ini diuji oleh penelitian berikutnya dengan model klasifikasi sampel yang lain.

Kata Kunci: Profitabilitas, Ukuran Perusahaan, Leverage dan Perataan Laba

PENDAHULUAN

Laba merupakan komponen laporan keuangan perusahaan yang bertujuan untuk menilai kinerja manajemen, meramalkan laba, dan menaksir risiko dalam berinvestasi. Informasi laba memiliki pengaruh yang sangat

besar bagi para penggunanya dalam

mengambil suatu keputusan, sehingga perhatian investor sering terpusat pada informasi laba. Menyadari hal ini, manajemen cenderung melakukan disfunctional behavior (perilaku tak semestinya), yaitu dengan melakukan perataan laba.

Perataan laba (Income Smoothing) adalah satu pola dari manajeman laba (earning management) yang paling digemari oleh para

manajer untuk mengurangi fluktuasi laba dari

tahun ke tahun dengan memindahkan

pendapatan dari tahun ke tahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan. Perataan laba lebih bersifat menutupi informasi yang sebenarnya harus diungkapkan. Variabilitas aktivitas perusahaan berusaha untuk disembunyikan dan diperhalus, sehingga informasi yang disajikannyapun tidak mengungkapkan apa yang sebenarnya terjadi. Adanya perataan laba sebenarnya memperlihatkan bahwa manajer berusaha untuk menyembunyikan informasi ekonomi perusahaan kepada stockholder. Sebagai akibatnya, investor mungkin tidak memperoleh informasi akurat yang memadai mengenai laba. Di Indonesia, perataan laba tidak melanggar standar akuntansi meskipun

dapat mengurangi keandalan laporan keuangan. Perataan laba telah dikenal sebagai praktik yang logis dan rasional. Faktor-faktor yang dapat mendorong praktik perataan laba diantaranya profitabilitas , leverage, ukuran perusahaan keberadaan perencanaan bonus dan sektor industri.

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh keuntungan atau laba, profitabilitas suatu perusahaan akan menjadi bahan pertimbangan bagi investor untuk berinvestasi atau tidak. Sehingga untuk menarik perhatian investor pihak manajer berusaha memberikan informasi tentang profitabilitas yang stabil.

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Ukuran perusahaan umumnya dinilai dari besarnya aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Perusahaan besar mempunyai kemungkinan yang lebih besar untuk melakukan perataan laba jika dibandingkan dengan perusahaan kecil, karena merupakan subyek yang diamati oleh publik dan pemerintah terhadap perusahaan tersebut semakin besar karena biaya tersebut dianggap sesuai dengan kemampuan perusahaan. Oleh karena itu, untuk meminimalkan biaya tersebut maka perusahaan cenderung untuk melakukan perataan laba dengan menunda laba saat ini ke periode yang akan datang.

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan hutang. Semakin besar hutang suatu perusahaan maka semakin tinggi pula resiko yang harus ditanggung oleh para investor. Artinya bahwa semakin tinggi tingkat leverage keuangan perusahaan, maka resiko yang akan ditanggung oleh para pemilik modal atau kreditor juga akan semakin meningkat. Jika kreditor merupakan pihak dengan pihak tipe risk averter (penghindar resiko), maka kreditor tersebut akan enggan meminjamkan dananya bila perusahaan yang bersangkutan memiliki rasio leverage yang besar. Oleh karena itu, untuk

mengurangi konflik kepentingan tersebut, pihak manajerial cenderung melakukan praktik perataan laba.

Ada beberapa penelitian yang membahas tentang praktik perataan laba, antara lain: Yurianto dan Gudono (2002) yang meneliti tentang pengaruh deviden payout ratio, profitabilitas, rasio hutang terhadap modal, ukuran perusahaan terhadap praktik perataan laba. Hasil penelitian ini menyatakan hanya variabel ukuran perusahaan yang berpengaruh terhadap praktik perataan laba.

Penelitian ini dilakukan untuk mengetahui pengaruh profitabilitas, ukuran perusahaan, leverage terhadap praktik perataan laba. Penelitian ini dilakukan dengan

mengambil sampel dari perusahaan

manufaktur yang listing di Bursa Efek Indonesia. Mengingat bahwa perusahaan manufaktur mempunyai karakteristik padat modal yaitu sektor ekonomi yang banyak menyerap dana dari masyarakat. Selain itu, perusahaan manufaktur merupakan kategori perusahaan di Bursa Efek Indonesia yang mempunyai peluang untuk tumbuh dan berkembang dengan pesat karena potensi pasarnya dari tahun ke tahun semakin

berkembang seiring dengan tingkat

kebutuhan penduduk Indonesia.

Rumusan Masalah

Dari latar belakang masalah di atas, rumusan masalah penelitian ini adalah: “Apakah ada pengaruh signifikan dari profitabilitas, ukuran perusahaan, leverage terhadap praktik perataan laba pada perusahaan manufaktur yang listing di Bursa Efek Indonesia?”

Batasan Penelitian

Agar penelitian ini tidak meluas maka penulis menggunakan data dari tahun 2006 sampai dengan tahun 2010 dan membatasi penelitian ini pada pengaruh profitabilitas, ukuran perusahaan, Leverage terhadap praktik perataan laba pada perusahaan manufaktur yang listing di Bursa Efek Indonesia.

Tujuan Penelitian

Tujuan dalam penelitian ini yaitu: untuk mengetahui apakah ada pengaruh signifikan dari profitabilitas, ukuran perusahaan, leverage terhadap praktik perataan laba pada

perusahaan manufaktur yang listing di Bursa Efek Indonesia.

METODE PENELITIAN Ruang lingkup Penelitian

Untuk menghindari adanya suatu

pembahasan yang tidak sesuai dengan pendekatan yang diterapkan dalam penelitian ini, maka dalam penelitian ini ruang

lingkupnya hanya mencakup masalah

pengaruh profitabilits, ukuran perusahaan, leverage (variabel bebas) terhadap praktik perataan laba (variabel terikat) pada perusahaan manufaktur yang listing di Bursa Efek Indonesia tahun 2006-2010.

Lokasi Penelitian

Penelitian ini dilakukan dengan

mengumpulkan data-data yang diperlukan pada pusat referensi pasar modal di Pojok Bursa Efek Indonesia,

Jalan Terusan Candi Kalasan Blimbing Malang. Alasan peneliti memilih lokasi tersebut karena sesuai dan tidak memberatkan peneliti untuk mengambil atau meneliti data di Bursa Efek tersebut.

Jenis Dan Sumber Data Jenis data

Data yang digunakan dalam penelitian adalah kuantitatif berupa laporan keuangan dari 20 perusahaan manufaktur yang listing di Bursa Efek Indonesia tahun 2006-2010.

Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder. Adapun data ini berupa laporan keuangan tahunan perusahaan mulai tahun 2006 sampai dengan tahun 2010.

Teknik Pengumpulan Data

Tehnik pengumpulan data yang digunakan adalah dokumentasi. Adapun data yang peneliti ambil yaitu berupa laporan keuangan tahunan perusahaan mulai tahun 2006 sampai dengan tahun 2010.

Identifikasi Variabel

Dalam hal ini peneliti menggunakan variabel sebagai berikut:

a. Profitabilitas b. Ukuran Perusahaan c. Leverage

d. Perataan Laba (Income Smoothing)

Definisi Operasional Variabel

a. Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk menghasilkan keuntungan atau laba.

Gross Profit Margin

=

b. Ukuran Perusahaan

Merupakan kekayaan yang dimiliki suatu

perusahaan. Ukuran perusahaan

merupakan suatu skala dimana dapat diklasifikasikan besar kecil perusahaan.

Besar kecilnya perusahaan akan

mempengaruhi kemampuannya dalam

menanggung resiko yang mungkin timbul akibat berbagai situasi yang dihadapi perusahaan berkaitan dengan operasinya. Ukuran Perusahaan = Total Aktiva c. Leverage

Leverage yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangan (hutang) baik jangka pendek atau jangka panjang. Hal ini mengindikasikan seberapa besar tingkat resiko perusahaan yang dapat berdampak pada nilai perusahaan.

Leverage =

d. Perataan Laba (Income Smoothing) Income Smoothing adalah bentuk manajemen laba ( earning management ) untuk mengurangi fluktuasi laba dari tahun ke tahun dengan memindahkan pendapatan dari tahun-tahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan.

Populasi dan Sampel Populasi

Populasi yang dilakukan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode penelitian yaitu dari tahun 2006-2010 yang terdiri dari 152 perusahaan.

Sampel

Sampel dalam penelitian ini dipilih dengan menggunakan purposive sampling method dengan kriteria sebagai berikut:

a. Perusahaan yang telah terdaftar di Bursa Efek Indonesia sampai dengan

31 Desember 2010, menerbitkan laporan keuangan per 31 Desember untuk periode 2006, 2007, 2008, 2009, dan 2010 serta mempunyai laporan keuangan lengkap sesuai dengan data yang diperlukan dalam variabel penelitian.

b. Perusahaan yang laporan keuangannya dari

tahun 2006-2010 tidak mengalami

kerugian. Karena penelitian ini bertujuan untuk melihat praktik perataan laba. c. Perusahaan yang memiliki data keuangan

lengkap sesuai yang dibutuhkan untuk melakukan penelitian.

Tehnik Analisis Data

Menghitung Perataan laba (Income Smoothing)

Untuk mengetahui apakah suatu

perusahaan melakukan praktik perataan laba atau tidak melakukan perataan laba dihitung dengan menggunakan indeks Eckel dimana perusahaan diklasifikasikan sebagai perusahaan yang melakukan perataan laba jika:

CV S > CV I Dimana:

S= perubahan penjualan dalam satu periode

I= perubahan laba dalam satu periode = koefisien variasi dari variabel, yaitu standar deviasi dibagi dengan nilai yang diharapkan.

Menilai Kelayakan Model Regresi

Uji regresi logistik ini digunakan pada saat variabel terikatnya merupakan variabel dummy. Variabel dummy menggunakan kode biner Y = 1 atau Y = 0. Uji regresi dalam penelitian menggunakan binary response.

Pengujian Hipotesis

Uji hipotesis dilakukan untuk menguji variabel bebas apakah berpengaruh terhadap variabel terikatnya. Hipotesis penelitian akan diuji dengan menggunakan analisis regresi logit. Pengujian hipotesis dilakukan dengan cara pengujian hipotesis secara parsial. Uji hipotesis secara parsial digunakan untuk

mengetahui apakah variabel bebas

berpengaruh terhadap variabel terikat secara individu atau persial. Oleh karena itu dilakukan uji -value dengan tingkat signifikan

0,05 (5%). Dasar pengambilan keputusan dapat dilakukan sebagai berikut:

Jika nilai -value < 0,05 Ho ditolak

Nilai -value > 0,05 Ho diterima.

Uji Koefisien Determinasi (R2)

Uji koefisien determinasi dilakukan untuk mengetahui ukuran ketepatan model yang digunakan, yang dinyatakan dengan berapa persen variabel terikat dijelaskan oleh variabel bebasnya yang dimasukkan dalam model logit. Hasil pengujian determinasi dalam program SPSS ditunjukkan dengan nilai Cox & Snell`s R Square serta nilai Nagelkerke R Square. Besarnya nilai R berkisar antara 0-1. Jika R semakin mendekati 1 berarti semakin baik suatu koefisien determinasinya karena semakin besar kontribusi variabel bebas terhadap variabel terikat.

Uji Koefisien Regresi

Dalam pengujian koefisien regresi, ada beberapa macam model dari pendekatan binary response, salah satunya dengan menggunakan link function logit. Bentuk umum regresi logistic biner dengan link function logit adalah:

Ln (Pi=

LnY= a + b(PROF) + c(TA) + d(LEV) + Dimana :

LnY= Variabel dummy untuk perataan laba,

dimana Y= 1 jika perusahaan

melakukan perataan laba dan Y = 0 jika perusahaan tidak melakukan perataan laba. PROF = Profitabilitas TA = Total Aset LEV = Leverage a = konstanta b,c,d = koefisien = residual

Koefisien regresi dalam model logit menunjukkan perubahan dalam logit sebagai akibat perubahan satu-satunya variabel independen. Intrepretasi yang tepat untuk

koefisien model logit tergantung

logit. Oleh karena itu, dalam logit dikembangkan pengukuran yang dikenal dengan odds ratio ( ). Nilai odds merupakan suatu indikator peluang terjadinya praktik perataan laba, jika odds mendekati 0 berarti peluang terjadi prakti perataan laba sangat kecil sekali. Odds ratio untuk masing-masing variabel akan ditampilkan dalam SPSS. Nilai odds ratio dapat dilihat dari Eks ( yang dapat dirumuskan sebagai berikut:

(

Dimana:

e = 2,71828

= koefisien masing-masing variabel

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Penelitian ini menggunakan obyek perusahaan manufaktur yang listing secara berturut-turut di Bursa Efek Indonesia selama periode pengamatan tahun 2006-2010. Setidaknya ada 20 perusahaan yang dijadikan sampel penelitian karena memenuhi kriteria pemilihan sampel yang telah ditetapkan dengan menggunakan tehnik purposive sampling.

Keduapuluh sampel perusahaan

manufaktur yang diteliti dalam penelitian ini bergerak dibidang yang bermacam-macam. Ada 10 bidang usaha, seperti bidang usaha Food and Beverages diwakili oleh 2 perusahaan yang memenuhi kriteria purposive sampling yaitu PT Siantar Top Tbk dan PT Tunas Baru Lampung Tbk untuk bidang Tobacco Manufacturers hanya diwakili oleh PT.Gudang Garam Tbk. Untuk bidang Chemical and Allied Product diwakili oleh 5 perusahaan yaitu PT.AKR Corporindo Tbk,

PT.Budi Acid Jaya Tbk,

PT.EterindoWahanatamaTbk, PT Lautan Luas Tbk, dan PT SoriniAgio Asia Corporindo Tbk. Sama seperti Food and Beverages, bidang Plastics and Glass Product juga diwakili oleh 2 perusahaan yaitu PT Argha Karya Prima Tbk dan PT.Langgeng Makmur Industry Tbk. Bidang Metal and Allied Product diwakili oleh cukup banyak perusahaan yaitu 5 perusahaan antara lain, PT Alumindo Light Metal Industry

Tbk, PT Citra TubindoTbk, PT Jaya Pari Steel Tbk, PT Lionmesh Prima Tbk, dan PT Lion Metal Works Tbk. Untuk bidang Cables diwakili oleh PT.Kabelindo Murni Tbk dan PT Sumi Indo Kabel Tbk. PTMetroda Electronics Tbk merupakan satu-satunya perusahaan yang mewakili bidang Electronics and Office Equipment. Bidang Automotive and Allied Product diwakili 2 perusahaan yaitu PT

Goodyear Indonesia Tbk, PT

HexindoAdiperkasa Tbk.

Pembahasan

Menghitung Perataan Laba (Income Smoothing)

Dalam penelitian ini untuk mengetahui apakah suatu perusahaan melakukan praktik perataan laba atau tidak melakukan

perataan laba dihitung dengan

menggunakan Indeks Eckel atau variabel dummy. Dimana perusahaan diklasifikasikan sebagai perusahaan yang melakukan praktik perataan laba, jika:

CV S > CV I Dimana:

S= perubahan penjualan dalam satu periode

I= perubahan laba dalam satu periode =koefisien variasi dari variabel, yaitu

standar deviasi dibagi dengan nilai yang diharapkan.

Untuk menghitung menggunakan rumus di atas maka harus diketahui terlebih dahulu data penjualan dari tahun 2005 sampai dengan tahun 2010. Selain itu, data mengenai laba dari tahun 2005 sampai dengan tahun 2010 juga perlu diketahui untuk selanjutnya dihitung menggunakan Indeks Eckel. Berikut ini data

perusahaan-perusahaan yang tergolong dalam

perusahaan laba dan perusahaan non perataan laba dari tahun 2006-2010.

Hasil Pengujian Kelayakan Model Regresi

Hasil pengujian kelayakan model regresi dilakukan saat variabel dependennya merupakan variabel dummy (variabel boneka). Variabel dummy ini menggunakan pendekatan binary logistic regression. Dasar pengambilan keputusan analisa binary logistic regression adalah dengan menggunakan metode logit,

dengan cara Hosmer & Lameshow Goodness Of Fit Test Statistic, dengan hipotesis:

Ho : Tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

H1 : Ada perbedaan yang nyata antara

klasifikasi yang diprediksi dengan klasifikasi yang diamati.

Dasar pengambilan keputusan adalah jika probabilitas (sig) > 0.05 maka tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati. Sehingga model regresi logistik ini layak digunakan untuk analisis selanjutnya.Tetapi jika probabilitas (sig) < 0.05 maka ada perbedaan yang nyata antara klasifikasi yang

diprediksi dengan klasifikasi yang

diamati.Sehingga model regresi logistik ini tidak layak digunakan untuk analisis selanjutnya. Berikut hasil pengujian kelayakan model regresi:

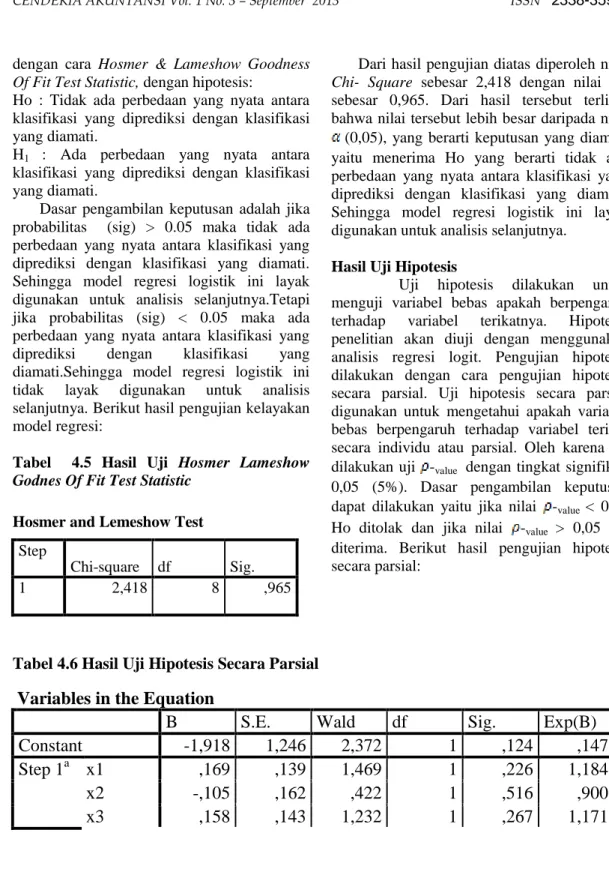

Tabel 4.5 Hasil Uji Hosmer Lameshow Godnes Of Fit Test Statistic

Hosmer and Lemeshow Test

Step

Chi-square df Sig.

1 2,418 8 ,965

Dari hasil pengujian diatas diperoleh nilai Chi- Square sebesar 2,418 dengan nilai sig sebesar 0,965. Dari hasil tersebut terlihat bahwa nilai tersebut lebih besar daripada nilai (0,05), yang berarti keputusan yang diambil yaitu menerima Ho yang berarti tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati. Sehingga model regresi logistik ini layak digunakan untuk analisis selanjutnya.

Hasil Uji Hipotesis

Uji hipotesis dilakukan untuk menguji variabel bebas apakah berpengaruh terhadap variabel terikatnya. Hipotesis penelitian akan diuji dengan menggunakan analisis regresi logit. Pengujian hipotesis dilakukan dengan cara pengujian hipotesis secara parsial. Uji hipotesis secara parsial digunakan untuk mengetahui apakah variabel bebas berpengaruh terhadap variabel terikat secara individu atau parsial. Oleh karena itu dilakukan uji -value dengan tingkat signifikan

0,05 (5%). Dasar pengambilan keputusan dapat dilakukan yaitu jika nilai -value < 0,05

Ho ditolak dan jika nilai -value > 0,05 Ho

diterima. Berikut hasil pengujian hipotesis secara parsial:

Tabel 4.6 Hasil Uji Hipotesis Secara Parsial

Variables in the Equation

B

S.E.

Wald

df

Sig.

Exp(B)

Constant

-1,918

1,246

2,372

1

,124

,147

Step 1

ax1

,169

,139

1,469

1

,226

1,184

x2

-,105

,162

,422

1

,516

,900

Dari hasil pengujian hipotesis secara parsial diperoleh mengenai pengaruh profitabilitas, ukuran perusahaan, leverage terhadap praktik perataan laba pada perusahaan-perusahaan sampel.

a. Pengaruh profitabilitas terhadap praktik perataan laba

Dari hasil analisis data diatas diketahui bahwa nilai dari -value dari

rasio profitabilitas sebesar 0,226. Nilai dari -valuetersebut lebih besar dari nilai

sig (0,05)yang berarti keputusan yang diambil yaitu menerima Ho. Sehingga

dapat disimpulkan bahwa rasio

profitabilitas tidak berpengaruh terhadap praktik perataan laba.

b. Pengaruh ukuran perusahaan terhadap praktik perataan laba

Dari hasil analisis data di atas diperoleh nilai -value sebesar 0,516.

Hasil tersebut menunjukkan bahwa nilai

-value lebih besar daripada nilai sig

(0,05) yang berarti keputusan yang diambil yaitu menerima Ho. Sehingga dapat ditarik kesimpulan bahwa ukuran perusahaan tidak berpengaruh terhadap praktik perataan laba.

c. Pengaruh leverage terhadap praktik perataan laba

Dari hasil analisis data di atas diperoleh nilai -value sebesar 0,267. Nilai

dari -value tersebut lebih besar dari nilai

sig (0,05) yang berarti pula bahwa keputusan yang diambil yaitu menerima

Ho. Dari pernyataan tersebut

menunjukkan bahwa leverage juga tidak berpengaruh terhadap praktik perataan laba.

Hasil Uji Koefisien Determinasi (R2)

Uji koefisien determinasi dilakukan untuk mengetahui ukuran ketepatan model yang digunakan, yang dinyatakan dengan berapa persen variabel terikat dijelaskan oleh variabel bebasnya yang dimasukkan dalam model logit. Hasil pengujian determinasi dalam program SPSS ditunjukkan dengan nilai Cox & Snell`s R Square serta nilai Negelkerke R Square. Besarnya nilai R berkisar antara 0-1.

Jika R semakin mendekati 1 berarti semakin baik suatu koefisien determinasinya karena semakin besar kontribusi variabel bebas terhadap variabel terikat. Berikut hasil pengujian koefisien determinasi yang dilakukan:

Tabel 4.7 Hasil Uji Koefisien Determinasi mmm

Hasil pengujian koefisien determinasi di atas ditunjukkan dengan nilai Cox & Snell`s R Square sebesar 0,021 serta nilai Negelkerke R Square sebesar 0,028. Nilai Cox & Snell`s R Square sebesar 0,021 menunjukkan bahwa variasi praktik perataan laba yang dapat dijelaskan oleh persamaan regresi adalah sebesar 2,1% dan 97,9% sisanya dijelaskan oleh variabel lain diluar penelitian. Nilai Negelkerke R Square yang sebesar 0,028 menunjukkan bahwa praktik perataan laba hanya bisa dijelaskan oleh variabel-variabel bebasnya sebesar 2,8% sementara sisanya sebesar 97,2% dijelaskan oleh variabel lain diluar penelitian. Sehingga dapat disimpulkan bahwa variabel bebas mempunyai pengaruh yang lemah terhadap variabel terikat.

Hasil Uji Regresi Logistik

Berdasarkan Tabel 4,6 maka dapat dibuat persamaan logistik sebagai berikut: LnY = 1,918 + 0,169 PROF 0,105 TA + 0,158 LEV +

Atau

Y = e-1,918 + 0,169 prof - 0,105 TA + 0,158 LEV +

Dari persamaan di atas, maka terlihat bahwa angka yang mendekati signifikan hanya pada variabel ukuran perusahaan (TA). Koefisien untuk model regresi logistik dapat dilihat dengan melihat nilai odds ratio.Dengan nilai odds ratio tersebut mencerminkan perubahan nilai fungsi logit Y untuk perubahan satu unit variabel bebas. Dengan melihat odds ratio

Model Summary Step -2 Log likelihood Cox & Snell R Square Nagelkerke R Square 1 133,299a ,021 ,028

pada tabel 4.6 sehingga dapat diperoleh kesimpulan sebagai berikut:

1. Nilai konstan menunjukkan angka

sebesar 1,918 dengan nilai odds ratio

sebesar 0,147 yang berarti bahwa tanpa adanya variabel profitabilitas, ukuran perusahaan, dan leverage maka praktik perataan laba bisa terjadi 0,147 kali

(dengan asumsi rasio profitabilitas,

ukuran perusahaan, dan leverage adalah nol)

2. Nilai rasio profitabilitas sebesar 0,169 dengan nilai odds ratio sebesar 1,184. Hal ini menunjukkan bahwa kenaikan satu-satunya dari variabel profitabilitas

menyebabkan probabilitas terjadinya

praktik perataan laba sebesar 1,184 kali. 3. Nilai ukuran perusahaan sebesar 0,105

dengan nilai odds ratio sebesar 0,900 yang berarti bahwa variabel ukuran perusahaan memiliki hubungan yang negatif dengan praktik perataan laba. Jika variabel ukuran perusahaan mengalami

kenaikan satu-satunya maka

menyebabkan probabilitas terjadi praktik perataan laba sebesar 0,900 kali lebih besar.

4. Nilai leverage sebesar 0,158 dengan nilai odds ratio sebesar 1,171. Hal itu menunjukkan bahwa kenaikan

satu-satunya dari variabel leverage

menyebabkan probabilitas terjadinya

praktik perataan laba sebesar 1,171 kali.

PENUTUP

Kesimpulan

Penelitian

ini

bertujuan

untuk

menguji variabel profitabilitas, ukuran

perusahaan, leverage terhadap praktik

perataan

laba

pada

perusahaan

manufaktur yang listing di Bursa Efek

Indonesia

pada

tahun

pengamatan

periode 2006-2010. Pemisahan antara

perusahaan yang melakukan perataan

laba dan yang tidak melakukan perataan

laba dilakukan dengan menggunakan

indeks Eckel terhadap penjualan dan

laba operasi.

Berdasarkan hasil penelitian yang

menguji

variabel-variabel

yang

mempengaruhi

terjadinya

praktik

perataan laba, maka dapat ditarik

kesimpulan sebagai berikut:

Variabel profitabilitas tidak berpengaruh

terhadap praktik perataan laba. Tidak

berpengaruhnya profitabilitas terhadap

praktik

perataan

laba

dikarenakan

praktik perataan laba bisa terjadi oleh

semua perusahaan, bukan hanya pada

1. perusahaan yang memiliki profitabilitas yang tinggi ataupun perusahaan yang memiliki profitabilitas yang rendah.

Selain itu, praktik perataan laba

dilakukan oleh perusahaan dikarenakan untuk menunjukkan kinerja perusahaan yang stabil agar menarik perhatian investor.

2. Variabel ukuran perusahaan tidak

berpengaruh terhadap praktik perataan laba. Tidak berpengaruhnya variabel ukuran perusahaan terhadap praktik

perataan laba dikarenakan praktik

perataan laba sebenarnya bisa dilakukan

oleh perusahaan manapun baik

perusahaan kecil, perusahaan menengah, maupun perusahaan besar. Jadi tidak perusahaan besar saja yang melakukan praktik perataan laba. Selain itu juga

dikarenakan kecenderungan para

investor kurang memperhatikan

informasi tentang ukuran perusahaan yang dimiliki perusahaan.

3. Variabel leverage tidak berpengaruh terhadap praktik perataan laba. Ketidak

berpengaruhnya variabel leverage

terhadap praktik perataan laba

dikarenakan hutang yang dimiliki

perusahaan tidak mencerminkan kinerja perusahaan itu sendiri. Selain itu, tentunya pihak kreditor akan meminta laporan keuangan yang lebih dipercaya.

Untuk itu, pihak kreditor akan

meningkatkan pengawasan sehingga

pihak manajerial tidak punya

kesempatan untuk melakukan praktik perataan laba.

Saran

Dari pengamatan dan analisis yang

dilakukan, maka dapat diperoleh

saran-saran sebagai berikut:

1. Sebaiknya penelitian dilakukan untuk periode yang lebih lama sehingga lebih lama diketahui keadaan riil perusahaan. 2. Dalam penelitian selanjutnya diharapkan

peneliti dapat memperbesar rentang waktu penelitian dan memperbanyak jumlah sampel. Selain itu penelitian

selanjutnya juga diharapkan dapat

menggunakan variabel yang lebih

lengkap

agar dapat digunakan sebagai dasar

yang lebih baik untuk melakukan

generalisasi.

3. Peneliti selanjutnya disarankan untuk

mempertimbangkan variabel-variabel

independen lain yang diperkirakan berpengaruh terhadap perataan laba. 4. Untuk para perusahaan yang melakukan

perataan laba sebaiknya menampilkan laporan keuangan perusahaan secara

terbuka agar para investor mau

menanamkan modalnya untuk

perusahaan tersebut.

DAFTAR PUSTAKA Ashari, et. Al. (2001), Pedoman Praktis

Memahami Laporan Keuangan.

Yogyakarta: Penerbit ANDI.

Belkaoui dan Riahi, (2007), Teori

Akuntansi, (Buku II). Jakarta: Salemba Empat.

Belkaoui dan Riahi, (2000), Teori

Akuntansi, (Buku I). Jakarta: Salemba Empat.

Brigham dan Houston, (2001), Dasar-Dasar Manajemen Keuangan. Jakarta: Erlangga.

Daniati, Ninna dan Suhairi, (2006),

Pengaruh Kandungan Informasi

Komponen Arus Kas, Laba Kotor dan Size Perusahaan Expexted Return Saham Pada Industri Textile dan Automotive yang Terdaftar di BEJ,

Simposium Nasional Akuntansi, Vol. 9.

Ferry dan John, (2001), Pengaruh

Informasi Laba, Aliran Kas dan Komponen Aliran Kas Terhadap

Harga Saham dan Perusahaan

Manufaktur di Indonesia. Simposium Nasional Akuntansi VII.

John. J. Wild, (2005), Analisis Laporan Keuangan, (Edisi 8). Jakarta: Salemba Empat

Harahap, Sofyan Syarif, (2006), Analisis

Kritis Atas Laporan Keuangan.

Jakarta: PT. Rajagrafindo Persada. Indonesian Capital Market Directory

(ICMD). 2006-2010.

Kazmier, Leonard, (2005), Statistik Untuk Bisnis. Jakarta: Erlangga.

Parikesit, (2003), Analisis Perataan Laba

dan Faktor-Faktor yang

Mempengaruhi, Jurnal Riset

Akuntansi dan Keuangan, Vol. 2. Resyama, (2010), Pengaruh Profitabilitas,

Ukuran Perusahaan, Leverage, dan Kepemilikan Manajerial Terhadap

Praktik Perataan Laba Pada

Perusahaan Manufaktur yang Listing di Bursa Efek Indonesia tahun 2006-2008, Skripsi Universitas Negeri Malang.

Riyanto, Bambang. (2001), Dasar-Dasar

Pembelanjaan Perusahaan, (Edisi

Keempat). Yogyakarta: BPFE.

Santoso dan Kusnadi, (1992), Analisis Regresi. Yogyakarta: Andi Ofset. Sartono, A. R, (2001), Manajemen

Keuangan, (Edisi 3). Yogyakarta: BPFE.

Sugiarto, S. (2003), Perataan Laba Dalam Mengantisipasi Laba Masa Depan

Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VI. Supranta, J. (2001), Statistika Teori dan

Aplikasi. Jakarta: Erlangga.

Suranta dan Merdiastuti, (2004), Income

Smoothing, Tobin`s Q Agency

Problem and Kinerja Perusahaan. Simposium Nasional Akuntansi VII.

Suwito, Edy dan Herawaty, (2005),

Analisis Pengaruh Karakteristik

Perusahaan Terhadap Perataan Laba yang di Lakukan Oleh Perusahaan

yang Terdaftar di BEJ. Jurnal

Akuntansi dan Manajemen.

Ulaifah, Siti. (2009), Pengaruh

Karakteristik Perusahaan Terhadap

Praktik Perataan Laba Pada

Perusahaan yang Termasuk Indeks LQ 45 di Bursa Efek Indonesia. Malang.

Umar, Husein. (2008), Desain Penelitian MSDM dan Perilaku Karyawan. Jakarta: PT Raja Grafindo Persada. Yurianto, Sajarwo dan Gudono, (2002),

Faktor-faktor yang Mempengaruhi

Praktik Perataan Laba Pada

Perusahaan-Perusahaan Yang

Terdaftar di Pasar

Yusuf, Muhammad dan Soraya, (2004), Faktor-Faktor Yang Mempengaruhi

Praktik Perataan Laba Pada

Perusahaan Asing dan Non Asing di Indonesia, Jurnal Akuntansi dan Manajemen.