Slide 12-1

Slide 12-2

Chapter

12

Inves

Investasi

tasi

Financial Accounting, IFRS Edition Weygandt Kimmel Kieso

Slide 12-3

1. Mendiskusikan mengapa perusahaan berinvestasi di hutang dan surat berharga saham.

2. Menjelaskan akuntansi untuk investasi hutang.

3. Menjelaskan akuntansi untuk investasi saham.

4. Menggambarkan kegunaan laporan keuangan konsolidasi.

5. Mengindikasikan bagaimana investasi hutang dan saham dilaporkan dalam laporan keuangan.

6. Membedakan antara investasi jangka pendek dan jangka panjang.

Tujuan Pembelajaran Tujuan Pembelajaran Tujuan Pembelajaran Tujuan Pembelajaran

Slide 12-4 Mengapa Mengapa perusahaan perusahaan berinvestasi berinvestasi Mengapa Mengapa perusahaan perusahaan berinvestasi berinvestasi Manajemen kas Manajemen kas Laba investasi Laba investasi Alasan

Alasan StrateStratejikjik

Akuntansi untuk Akuntansi untuk Investasi Hutang Investasi Hutang Akuntansi untuk Akuntansi untuk Investasi Hutang Investasi Hutang Akuntansi untuk Akuntansi untuk investasi saham investasi saham Akuntansi untuk Akuntansi untuk investasi saham investasi saham Penilaian dan Penilaian dan Pelaporan Pelaporan investasi investasi Penilaian dan Penilaian dan Pelaporan Pelaporan investasi investasi Kategori surat Kategori surat berharga berharga Lapoaran posisi Lapoaran posisi keuangan keuangan Keuntungan atau Keuntungan atau kerugian kerugian yangtelah yangtelah direalisasi dan direalisasi dan tidak direalisasi tidak direalisasi Penggolongan Penggolongan laporan posisi laporan posisi keuangan keuangan Pemilikan kurang Pemilikan kurang dari dari 20%20% Pemilikan antara Pemilikan antara 20 20% % -- 50%50% Pemilikan lebih Pemilikan lebih dari dari 5050%% Pencatatan Pencatatan akuisisi obligasi akuisisi obligasi Pencatatan Pencatatan bunga obligasi bunga obligasi Pencatatan Pencatatan penjualan penjualan obligasi obligasi Inves Investasitasi Inves Investasitasi

Slide 12-5

Perusahaan umumnya berinvestasi dalam hutang atau surat berharga saham untuk satu dari tiga alasan berikut:

Mengapa perusahaan berinvestasi Mengapa perusahaan berinvestasi Mengapa perusahaan berinvestasi Mengapa perusahaan berinvestasi

SO 1 Discuss why corporations invest in debt and share securities. SO 1 Discuss why corporations invest in debt and share securities.

1. Perusahaan memiliki kelebihan kas.

2. Untuk mendapatkan pendapatan dari laba investasi.

3. Untuk alasan strategis.

Illustration 12-1

Investasi sementara dan

Slide 12-6

Dana pensiun dan bank biasanya berinvestasi di hutang dan surat berharga saham untuk:

a. Menyimpan kelebihan kas sampai dibutuhkan. b. Mendapatkan laba.

c. Memenuhi tujuan stratejik.

d. Menghindari pengmbil alihan investor yang tidak puas

Pertanyaan

Pertanyaan

SO 1 Discuss why corporations invest in debt and share securities. SO 1 Discuss why corporations invest in debt and share securities.

Mengapa perusahaan berinvestasi Mengapa perusahaan berinvestasi Mengapa perusahaan berinvestasi Mengapa perusahaan berinvestasi

Slide 12-7

Akuntansi Investasi Hutang Akuntansi Investasi Hutang Akuntansi Investasi Hutang Akuntansi Investasi Hutang

SO 2 Explain the accounting for debt investments. SO 2 Explain the accounting for debt investments.

Pencatatan akuisisi Obligasi

Harga pokok mencakup seluruh pengeluaran yang

diperlukan untuk mendapatkan investasi, seperti harga yang dibayarkan ditambah fee broker (komisi), jika ada.

Pencatatan Bunga Obligasi

Penghitungan dan pencatatan pendapatan bunga

didasarkan pada nilai buku obligasi dikali tingkat bunga dikali periode obligasi yang sudah berjalan.

Slide 12-8

Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang

SO 2 Explain the accounting for debt investments. SO 2 Explain the accounting for debt investments.

Penjualan Obligasi

Kredit akun investasi pada harga perolehan investasi dan mencatat keuntungan atau kerugian perbedaan antara

pendapatan bersih dari penjualan (harga jual dikurangi fee broker dan harga perolehan obligasi.

Slide 12-9

Ilustrasi: Kuhl Corporation membeli 50 obligasi Doan Inc. 8%, 10-year, $1,000 pada 1 Januari 2011, seharga

$54,000, termasuk fee broker sebesar $1,000. Jurnal untuk mencatat invvestasi adalah:

Investasi Hutang 54,000

Kas 54,000

SO 2 Explain the accounting for debt investments. SO 2 Explain the accounting for debt investments.

Jan. 1

Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang

Slide 12-10

Illustration: Kuhl Corporation membeli 50 obligasi Doan Inc. 8%, 10-year, $1,000 pada 1 Januari 2011, seharga

$54,000, termasuk fee broker sebesar $1,000. Pembayaran bunga obligsi persemester setiap 1 Juli dan 1 Januari.

Jurnal untuk mencatat penerimaan 1 Juli adalah:

SO 2 Explain the accounting for debt investments. SO 2 Explain the accounting for debt investments.

Kas 2,000

Pendapatan bunga 2,000

* ($50,000 x 8% x ½ = $2,000)

*

July 1

Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang

Slide 12-11

Illustrasi: Jika tahun fiskal Kuhl Corporation berakhir pada 31 Desember, siapkan jurnal untuk mencatat penerimaan bunga sejak 1 Juli.

SO 2 SO 2

Piutang Bunga 2,000

Pendapatan Bunga 2,000 Kuhl melaporkan penerimaan bunga pada 1 Januari sbb:

Kas 2,000

Piutang Bunga 2,000

Dec. 31

Jan. 1

Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang

Slide 12-12

Ilustrasi: Asumsi Kuhl corporation menerima pendapatan bersih sebesar $ 58,000 atas penjualan obligasi Doan Inc. Pada 1Januari 2011, setelah menerima bunga yang jatuh tempo. Siapkan jurnal utk mencatat penjualan obligasi.

SO 2 Explain the accounting for debt investments. SO 2 Explain the accounting for debt investments.

Kas 58,000

Investasi Hutang 54,000 Keuntungan penjualan

investasi hutang 4,000

Jan. 1

Pencatatan penjualan obligasi

Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang

Slide 12-13

Kejadian yang berhubungan dengan invetasi surat

berharga hutang yang tidak memerlukan jurnal adalah: a. Akuisisi investasi hutang.

b. Penerimaan pendapatan bunga dari invetasi hutang.

c. Perubahan nama perusahaan yang menerbitkan surat berharga hutang.

d. Penjualan investasi hutang.

Pertanyaan

SO 2 Explain the accounting for debt investments. SO 2 Explain the accounting for debt investments.

Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang

Slide 12-14

Saat obligasi dijual, keuntungan atau kerugian penjualan adalah perbedaan antara :

a. Harga jual dan harga perolehan obligasi.

b. Pendapatan bersih dan harga perolehan obligasi. c. Harga jual dan nilai pasar obligasi.

d. Pendapatan bersih dan nilai pasar obligasi.

Pertanyaan

SO 2 Explain the accounting for debt investments. SO 2 Explain the accounting for debt investments.

Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang Akuntansi Instrumen Hutang

Slide 12-15 0 0 ---20% 20% --- 50% 50% --- 100%100% Biasa tdk ada pengaruh siknifikan Biasanya ada pengaruh signifikan Biasanya ada muncul pengendalian Investasi dinilai menggunakan metode biaya Investasi dinilai menggunakan metode ekuitas

Investasi dinilai pada nilai buku induk menggunakan metode biaya atau ekuitas (investasi dieliminasi pada

Konsolidasi)

Persentase Kepemilikan Persentase Kepemilikan

Akuntansi Investasi Saham Akuntansi Investasi Saham Akuntansi Investasi Saham Akuntansi Investasi Saham

SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments. Akuntansi tergantung pada jangkauan pengaruh investor atas

Slide 12-16

Perusahaan mencatat

Investasi pada harga perolehan, dan

Mengakui pendapatan hanya saat kas deviden diterima.

SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments.

Kepemilikan kurang dari 20% (Metode Biaya)

Harga perolehan (biaya) mencakup semua pengeluaran yang

dibutuhkan untuk memperoleh investasi, seperti harga yang dibayarkan ditambah fee broker (komisi).

Akuntansi Investasi Saham Akuntansi Investasi Saham Akuntansi Investasi Saham Akuntansi Investasi Saham

Slide 12-17

July 1

SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments.

Kepemilikan kurang dari

Kepemilikan kurang dari 2020%% Kepemilikan kurang dari

Kepemilikan kurang dari 2020%%

Ilustrasi: pada 1 Juli 2011, Sanchez Corporation membeli 1,000 saham biasa (10% kepemilikan) Beal Corporation. Sanchez membayar $40 per saham ditambah fee broker sebesar $500. Jurnal pembelian adalah:

Investasi Saham 40,500

Slide 12-18

Dec. 31

SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments.

Ilustrasi: Selama Sanchez memiliki saham, mereka membuat jurnal untuk setiap penerimaan deviden. Jika Sanchez menerima devide sebesar $ 2 per saham pada 31 December, jurnalnya adalah:

Kas 2,000

Pendapatan Deviden 2,000 Kepemilikan kurang dari

Kepemilikan kurang dari 20%20% Kepemilikan kurang dari

Slide 12-19

Feb. 10

SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments.

Ilustrasi: Asumsi Sanchez Corporation menerima

pendapatan bersih sebesar $39,500 atas penjualan saham Beal pada 10 Februari 2012. Karena harga perolehan

saham sebesar $40,500, Sanchez mengalami kerugian sebesar $1,000. Jurnal untuk mencatat penjualan adalah:

Kas 39,500

Kerugian penjualan saham 1,000

Investasi Saham 40,500 Kepemilikan kurang dari

Kepemilikan kurang dari 20%20% Kepemilikan kurang dari

Slide 12-20

Kepemilikan antara 20% - 50% (Metode Ekuitas)

Mencatat investasi pada harga perolehan dan

selanjutnya menyesuaiakan nilai setiap periode untuk

Pembagian proposional investor atas laba (rugi) dan

Penerimaan deviden oleh investor.

Jika bagian investor atas kerugian investasi melebihi nilai buku investasi, investor umumnya harus menghentikan menggunakan metode ekutitas

SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments.

Akuntansi Investasi Saham Akuntansi Investasi Saham Akuntansi Investasi Saham Akuntansi Investasi Saham

Slide 12-21

Berdasarkan metode ekuitas, investor mencatat penerimaan deviden dengan mengkredit:

a. Pendapatan deviden. b. Laba Investasi.

c. Pendapatan dari Investasi. d. Investasi Saham.

Pertanyaan

Kepemilikan antara

2020% % -- 5050%%Kepemilikan antara

2020% % -- 5050%%SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments.

Slide 12-22

Ilustra

Ilustrasisi: : Milar Corporation membeli 30% saham biasa Beck Company sebesar $120,000 pada 1 Januari 2011. Untuk 2011, Beck melaporkan laba bersih sebesar $100,000 dan membayar deviden sebesar $40,000. Jurnal untuk transaksi ini adalah:

Investasi Saham 120,000

Kas 120,000

Kas 12,000

Investasi Saham 12,000

Investasi Saham 30,000

Pendapatan dari Investasi 30,000

($40,000 x 30%)

($100,000 x 30%)

SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments. Jan. 1

Dec. 31

Dec. 31

Kepemilikan antara

2020% % -- 5050%%Slide 12-23

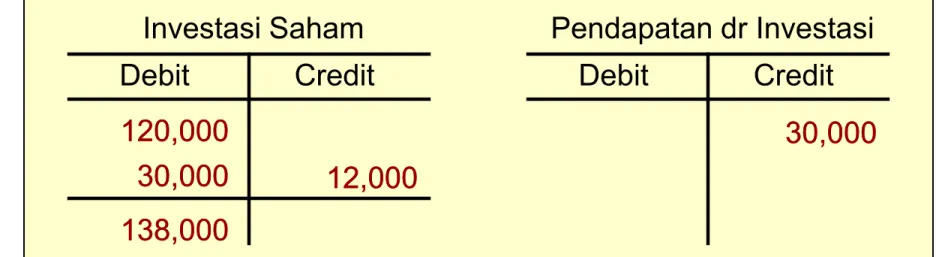

Setelah Milar memposting transaksi untuk tahun berjalan, akun investasi dan pendapatannya akan terlihat sbb:

Debit Credit Investasi Saham 120,000 120,000 30,00030,000 Debit Credit Pendapatan dr Investasi

SO 3 Explain the accounting for share investments. SO 3 Explain the accounting for share investments.

30,000

30,000 12,00012,000 138,000

138,000

Ilustra

Ilustrasisi: : Milar Corporation membeli 30% saham biasa Beck Company seharga $120,000 pada 1 Januari 2011. Untuk 2011, Beck melaporkan laba bersih sebesar $100,000 dan membayar deviden sebesar $ 40,000. Jurnal untuk transaksi ini adalah:

Kepemilikan antara

2020% % -- 5050%%Slide 12-24

Pengendalian Kepentingan – Saat sebuah perusahaan memiliki kepentingan lebih dari 50% pada perusahaan lain.

Investor disebut induk (parent) perusahaan .

Investee disebut anak (subsidiary) perusahaan.

Investasi di perusahaan anak dilaporkan di buku induk sebagai investasi jangka panjang.

Induk umumnya menyiapkan Laporan Keuangan Konsolidasi

(consolidated financial statements).

SO 4 Describe the use of consolidated financial statements. SO 4 Describe the use of consolidated financial statements.

Kepemilikan lebih dari 50%

Akuntansi untuk Investasi Saham Akuntansi untuk Investasi Saham Akuntansi untuk Investasi Saham Akuntansi untuk Investasi Saham

Slide 12-25

Laporan konsolidasi mengindikasikan ukuran besar dan cakupan opersi perusahaan dibawah pengendalian umum.

SO 4 Describe the use of consolidated financial statements. SO 4 Describe the use of consolidated financial statements.

Illustration 12-5

Contoh perusahaan konsolidasi dan anak perusaahaannya

Akuntansi untuk Investasi Saham Akuntansi untuk Investasi Saham Akuntansi untuk Investasi Saham Akuntansi untuk Investasi Saham

Slide 12-26

Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi

Kategori Surat Berharga

Perusahaan mengelompokkan investasi hutang dan saham dalam tiga kategori:

nilai wajar melalui keuntungan atau kerugian (Fair value

through profit or loss-FVPL securities)

Tersedia utk dijual (Available-for-sale-AFS securities)

Dimilik sampai dengan jatuh tempo (Held-to-maturity

securities)

Panduan ini diaplikasi untuk seluruh investasi hutang dan saham dimana kepemilikan kurang dari 20%.

SO 5 Indicate how debt and share investments are SO 5 Indicate how debt and share investments are

reported in financial statements. reported in financial statements.

Slide 12-27

Nilai Wajar melalui Keuntungan Atau Kerugian

Perusahaan memiliki surat berharga dengan tujuan

untuk dijual dalam periode jangka pendek (< sebulan). Sering dibeli dan dijual.

Perusahaan melaporkan surat berharga pada nilai

wajar, dan melaporkan perubahan dari harga perolehan sebagai bagian dari laba bersih.

Perubahan dilaporkan sebagai keuntungan atau kerugia yang belum direalisasi.

SO 5 Indicate how debt and share investments are SO 5 Indicate how debt and share investments are

reported in financial statements. reported in financial statements.

Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi

Slide 12-28

Ilustrasi: Investasi Pace diklasifikasikan sebagai surat berharga nilai wajar melalui keuntungan atau kerugian pd 31 Des 2011.

Fair Value Through Profit or Loss (FVPL) Fair Value Through Profit or Loss (FVPL) Fair Value Through Profit or Loss (FVPL) Fair Value Through Profit or Loss (FVPL)

Jurnal penyesuaian untuk Pace Corporation adalah:

SO 5 Indicate how debt and share investments are SO 5 Indicate how debt and share investments are

reported in financial statements. reported in financial statements.

Dec. 31 Penyesuaian pasar—FVPL 7,000

Keuntungan yg blm direalisasi—laba 7,000

Slide 12-29

Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi

Tersedia untuk dijual (Available-for-Sale- AFS Securities)

Dimiliki dengan niat akan menjual investasi ini di suatu waktu.

Dikelompokkan sebagai aset lancar atau aset tikdak lancar, tergantung pada niat manajemen.

Melaporkan surat berharga pada nilai wajar

Melaporkan perubahan dari harga perolehan sebagai komponen ekuitas

SO 5 Indicate how debt and share investments are SO 5 Indicate how debt and share investments are

reported in financial statements. reported in financial statements.

Slide 12-30

Surat berharga yang dapat dijual dibeli dan dibeli

umumnya untuk dijual pada waktu singkat diklasifikasi sebagai:

a. Tersedia utk dijual (Available-for-sale) securities. b. Dimiliki sampai jatuh tempo (Held-to-maturity)

securities.

c. Surat berharga sama (Share securities).

d. Nilai wajar melalui keuntungan atau kerugian (Fair value through profit or loss)

Pertanyaan

SO 5 Indicate how debt and share investments are SO 5 Indicate how debt and share investments are

reported in financial statements. reported in financial statements.

Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi Penilaian dan Pelaporan Investasi

Slide 12-31

Permasalahan: bagaimana jurnal untuk bagaimana jurnal untuk fair value through profit or loss securities berubah jika surat berharga diklasifikasikan sebagai available-for-sale? Jurnal akan sama kecuali bahwa

Akun keuntungan atau kerugian yang belum direalisasi-ekuitas digunakan dari pada keuntungan atau kerugian yang belum direalisasi-laba

Kerugian yang belum direalisasi akan dikurangkan dari ekuitas dari pada dibebankan ke laba.

Tersedia untuk Dijual (

Tersedia untuk Dijual (AvailableAvailable--forfor--SaleSale)) SecuritiesSecurities Tersedia untuk Dijual (

Tersedia untuk Dijual (AvailableAvailable--forfor--SaleSale)) SecuritiesSecurities

SO 5 Indicate how debt and share investments are SO 5 Indicate how debt and share investments are

reported in financial statements. reported in financial statements.

Slide 12-32

Ilustrasi: Asumsi Ingrao Corporation memiliki dua jenis surat berharga yang dikelompokkan sbg tersedia untuk dijual:

Jurnal penyesuaian untuk Ingrao Corporation adalah:

SO 5 Indicate how debt and share investments are SO 5 Indicate how debt and share investments are

reported in financial statements. reported in financial statements.

Dec. 31 Keuntungan atau kerugian

yg blm direalisasi—ekuitas 9,537

Penyesuaian pasar—AFS 9,537

Ilustrasi 12-8

Tersedia untuk Dijual (

Tersedia untuk Dijual (AvailableAvailable--forfor--SaleSale)) SecuritiesSecurities Tersedia untuk Dijual (

Slide 12-33

Kerugian yang belum direalisasi atas surat berharga yang tersedia untuk dijual:

a. Dilaporkan pada pendapatan dan beban lain-lain dalam Laporan Laba Rugi.

b. Ditutup pada akhir periode akuntansi.

c. Dilaporkan sebagai bagian terpisah dari ekuitas. d. Dikurangkan dari harga perolehan investasi.

Pertanyaan

SO 5 Indicate how debt and share investments are SO 5 Indicate how debt and share investments are

reported in financial statements. reported in financial statements.

Tersedia untuk Dijual (

Tersedia untuk Dijual (AvailableAvailable--forfor--SaleSale)) SecuritiesSecurities Tersedia untuk Dijual (

Slide 12-34

Surat berharga yang dimiliki perusahaan yang (1) Siap dipasarkan dan

(2) Akan dikonversi menjadi kas dalam tahun depan atau siklus operasi, mana yang lebih lama.

Investasi Jangka Pendek

SO 6 Distinguish between short-term and long-term investments. Investasi yang tidak memenuhi dua kriteria di atas

diklasifikasikan sebagai investasi jangka panjang.

Penyajian Laporan Posisi Keuangan

Penilaian dan Pelaporan investasi Penilaian dan Pelaporan investasi Penilaian dan Pelaporan investasi Penilaian dan Pelaporan investasi

Slide 12-35

Item Non-operasional berhubungan dengan investasi

Penyajian keuntungan atau kerugian yang direalisasi dan belum direalisasi

Penyajian Laporan Posisi Keuangan

Penyajian Laporan Posisi Keuangan

Penyajian Laporan Posisi Keuangan

Penyajian Laporan Posisi Keuangan

SO 6 Distinguish between short-term and long-term investments.

Slide 12-36

Realized and Unrealized Gain or Loss

SO 6 Distinguish between short-term and long-term investments. Unrealized gain or loss on available-for-sale securities is

reported as a separate component of equity.

Illustration 12-11

Statement of Financial Position Presentation Statement of Financial Position Presentation Statement of Financial Position Presentation Statement of Financial Position Presentation

Slide

12-37 SO 6 Distinguish between short-term and long-term investments.

Classified Statement of Financial Position (partial) Illustration 12-12

Slide

12-38 SO 6 Distinguish between short-term and long-term investments.

Classified Statement of Financial Position (partial) Illustration 12-12

Slide 12-39

Identify where each of the following items would be reported in the financial statements.

SO 6 Distinguish between short-term and long-term investments.

Answers on notes page

Use the following possible categories:

Intangible assets Equity

Property, plant, and equipment Non-current liabilities Investments Current liabilities

Current assets

Other income and expenses

Statement of Financial Position Presentation Statement of Financial Position Presentation Statement of Financial Position Presentation Statement of Financial Position Presentation

Slide 12-40

Both IFRS and GAAP use the same criteria to determine

whether the equity method of accounting should be used—that is, significant influence with a general guide of over 20%

ownership. GAAP uses the term equity investment whereas IFRS uses the term associate investment to describe

investments under the equity method.

Under IFRS, both the investor and an associate company should follow the same accounting policies. As a result, in

order to prepare financial information, adjustments are made to the associate’s policies to conform to the investor’s books.

GAAP does not have that requirement.

Kedua IFRS dan GAAP menggunakan kriteria yang sama untuk

menentukan apakah metode ekuitas harus digunakan-yaitu, pengaruh

Understanding U.S. GAAP Understanding U.S. GAAP Understanding U.S. GAAP Understanding U.S. GAAP

Key Differences

Slide 12-41

The basis for consolidation under IFRS is control. Under GAAP, a bipolar approach is used, which is a risk-and reward model (often referred to as a variable-entity approach) and a voting interest approach. However, under both systems, for

consolidation to occur, the investor company must generally own 50% of another company.

IFRS specifies the following four types of financial assets: 1. Financial assets at fair value through profit or loss.

2. Held-to-maturity investments. 3. Loans and receivables.

4. Available-for-sale financial assets.

The loans and receivables category does not exist under GAAP. Dasar untuk konsolidasi berdasarkan IFRS adalah kontrol. Berdasarkan

Understanding U.S. GAAP Understanding U.S. GAAP Understanding U.S. GAAP Understanding U.S. GAAP

Key Differences

Slide 12-42

The category of financial asset at fair value through profit or loss is similar to the trading securities discussed in GAAP. As noted in the chapter, this category also includes investments that the company has decided to report at fair value. GAAP also gives the company the option to report investments at fair value. Unrealized gains and losses related to available-for-sale

securities are reported in other comprehensive income under GAAP and IFRS. These gains and losses that accumulate are then reported in the equity section. Under IFRS, they are

frequently reported in a line item labeled “Reserves” whereas under GAAP, they are reported in accumulated other

comprehensive income.

Kategori aset keuangan pada nilai wajar melalui laporan laba rugi mirip

Understanding U.S. GAAP Understanding U.S. GAAP Understanding U.S. GAAP Understanding U.S. GAAP

Key Differences

Slide 12-43

Looking to the Future Looking to the Future

Understanding U.S. GAAP Understanding U.S. GAAP Understanding U.S. GAAP Understanding U.S. GAAP

As indicated earlier, both the FASB and IASB have indicated that they believe that all financial instruments should be reported at fair value and that changes in fair value should be reported as part of net income. It seems likely, as more companies choose the fair

value option for financial instruments, that we will eventually arrive at fair value measurement for all financial instruments.

Seperti yang ditunjukkan sebelumnya, baik FASB dan IASB telah

mengindikasikan bahwa mereka percaya bahwa semua instrumen keuangan harus dilaporkan pada nilai wajar dan perubahan nilai wajar harus dilaporkan sebagai bagian dari laba bersih. Tampaknya, sebagai perusahaan lebih

memilih opsi nilai wajar instrumen keuangan, bahwa kita akhirnya akan sampai pada pengukuran nilai wajar untuk semua instrumen keuangan.

Slide 12-44

Consolidated Statement of Financial Position

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

Companies prepare consolidated statements of

financial position from the individual statements of their affiliated companies.

Transactions between the affiliated companies are eliminated.

Slide 12-45

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

Illustration: Assume that on January 1, 2011, Powers

Construction Company pays $150,000 in cash for 100% of Serto Brick Company’s ordinary shares. Powers Company records the investment at cost, as required by the cost

principle.

The combined totals do not represent a consolidated

statement of financial position, because there has been a double counting of assets and equity in the amount of

$150,000.

Slide 12-46

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

Consolidated Statement of Financial Position

Slide 12-47

Use of a Worksheet—Cost Equal to Book Value

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

Illustration 12A-2

Slide 12-48

Use of a Worksheet—Cost Above Book Value

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

SO 7 Describe the content of a worksheet for a consolidated statement of financial position.

Illustration: Assume the same data used above, except that Powers Company pays $165,000 in cash for 100% of Serto’s ordinary shares. The excess of cost over book

Slide 12-49

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

Illustration 12A-3

SO 7 Use of a Worksheet—Cost Above Book Value

Slide 12-50

Consolidated Statement of Financial Position

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

SO 8 Explain the form and content of consolidated financial statements.

Illustration: The prior worksheet shows an excess of cost over book value of $15,000. In the consolidated statement of financial position, Powers first allocates this amount to specific assets, such as inventory and plant equipment, if their fair market values on the acquisition date exceed their book values. Any remainder is considered to be goodwill. For Serto Company, assume that the fair market value of property and equipment is $155,000.Thus, Powers

allocates $10,000 of the excess of cost over book value to property and equipment, and the remainder, $5,000, to goodwill.

Lembar kerja sebelumnya menunjukkan kelebihan atas nilai buku sebesar $ 15.000. Dalam laporan posisi keuangan, Powers pertama

Slide 12-51

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

SO 8 Explain the form and content of consolidated financial statements.

Illustration 12A-4

Slide 12-52

Consolidated Income Statement

Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements Preparing Consolidated Financial Statements

Statement shows the results of operations of affiliated companies as though they are one economic unit.

All intercompany revenue and expense transactions must be eliminated.

A worksheet facilitates the preparation of consolidated income statements in the same manner as it does for the statement of financial position.

Pernyataan menunjukkan hasil usaha perusahaan afiliasi seolah-olah mereka adalah satu unit ekonomi.

Semua pendapatan dan beban antar transaksi harus dihilangkan. Sebuah worksheet memfasilitasi penyusunan laporan laba rugi konsolidasi dengan cara yang sama seperti halnya untuk laporan

Appendix

Slide 12-53

“Copyright © 2011 John Wiley & Sons, Inc. All rights reserved. Reproduction or translation of this work beyond that permitted in Section 117 of the 1976 United States Copyright Act without the express written permission of the copyright owner is unlawful. Request for further information should be addressed to the

Permissions Department, John Wiley & Sons, Inc. The purchaser may make back-up copies for his/her own use only and not for distribution or resale. The Publisher assumes no responsibility for errors, omissions, or damages, caused by the use of these

programs or from the use of the information contained herein.”

Copyright Copyright Copyright Copyright