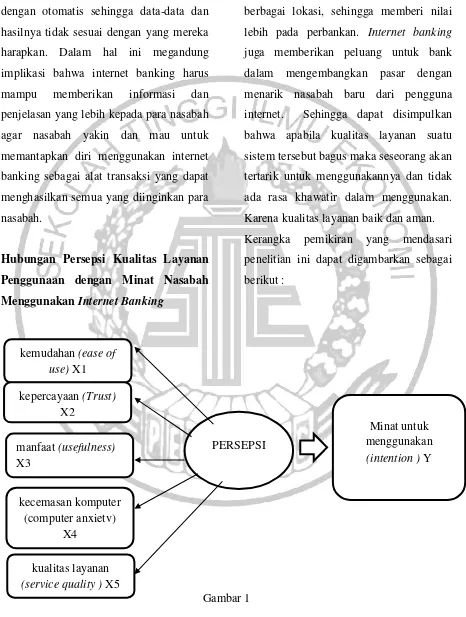

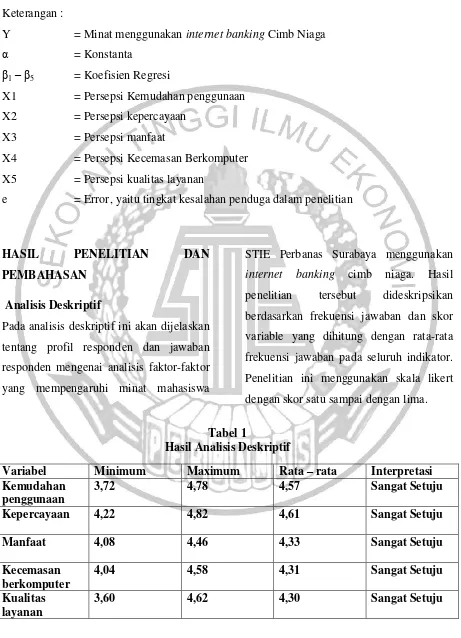

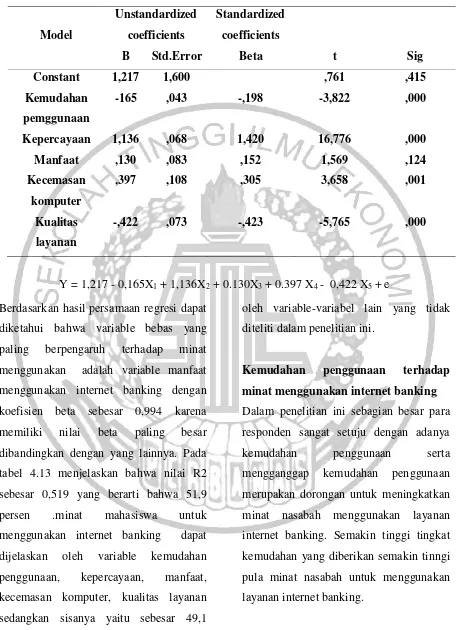

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA STIE PERBANAS SURABAYA MENGGUNAKAN INTERNET BANKING CIMB NIAGA. - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Dari berbagai pembahasan yang telah dijabarkan dapat ditarik kesimpulan dan dimaknai bahwa model pembelajaran problem based learning berbantuan media virtual

'HQJDQ SHUNDWDQ ODLQ GDSDW GLNHPXNDNDQ SXOD EDKZD GHQJDQ DGDQ\D SHQJDWXUDQ NHZDMLEDQ EDJL SHQHJDN KXNXP XQWXN PHQJLQIRUPDVLNDQ NHSDGD PDV\DUDNDW PHODOXL PHGLD PDVVD PHQJHQDL

You will need access to the Internet to download the Arduino IDE, the software used to write your Arduino code and upload it to the board, and also to download the Code Samples

Pada setiap tanggal laporan posisi keuangan, Bank mengevaluasi apakah terdapat bukti obyektif bahwa aset keuangan yang tidak dicatat pada nilai wajar melalui laba atau

Kami mengharapkan prosiding ini dapat digunakan sebagai dokumentasi karya ilmiah para peneliti dan praktisi dalam bidang kesehatan khususnya kedokteran nuklir yang

Mark Hughes - Royal Botanic Gardens, Edinburgh, UK Masahiro Kato - Kyoto University, Kyoto, Japan Nuril Hidayati - Herbarium Bogoriense, Bogor, Indonesia Ong Poh Teck - Forest

Pengalaman di bidang mebel 5 tahun dan pernah menjabat sebagai kepala produksi dan kepala finishing. S 1 Manajemen dan Pernah menjabat sebagai kepala produksi dan kepala