Jurnal Akuntansi ISSN 2302-0164

Program Pascasarjana Universitas Syiah Kuala Halaman 66- 75

Volume 3, No. 2, Mei 2014 - 66

PENGARUH DIVIDEN TUNAI, ARUS KAS BEBAS, DAN

UKURAN PERUSAHAAN TERHADAP UTANG PADA

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA.

Risha Lailita1, Darwanis2, Syukriy Abdullah3

1) Magister Akuntansi Program Pascasarjana Universitas Syiah Kuala Banda Aceh 2,3) Fakultas Ekonomi Universitas Syiah Kuala

Abstrak: Penelitian ini bertujuan untuk mengetahui pengaruh dividen tunai, arus kas bebas, dan ukuran perusahaan terhadap utang baik secara simultan (bersama-sama) maupun secara parsial (individu).Populasi penelitian ini adalah perusahaan-perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia yang telah memenuhi kriteria untuk pengamatan. Periode data perusahaan-perusahaan yang digunakan dari tahun 2008 s.d 2011. Hasil penelitian menunjukkan secara simultan dividen tunai, arus kas bebas, dan ukuran perusahaan mempengaruhi utang pada perusahaan pertambangan. Secara parsial dividen tunai dan arus kas bebas berpengaruh negatif terhadap utang, sedangkan ukuran perusahaan berpengaruh positif terhadap utang perusahaan pertambangan.

Kata kunci : Utang, dividen tunai, arus kas bebas, dan ukuran perusahaan.

PENDAHULUAN

Setiap perusahaan memerlukan pendanaan

dalam jumlah yang cukup untuk

menunjang kebijakan perusahaannya.

Berdasarkan balance theory dan pecking order theory, keputusan pendanaan berkaitan dengan sumber dana, baik itu sumber dana

internal maupun sumber dana eksternal.

Kadang kala, dana yang diperoleh secara

internal tidak akan cukup untuk mendanai

seluruh rencana perusahaan. Dalam situasi

inilah, dibutuhkan pendanaan eksternal.

Penggunaan utang lebih dipilih oleh

perusahaan daripada ekuitas (Siregar, 2005).

Penelitian ini melibatkan satu dari

sembilan sektor yang terdaftar di Bursa Efek

Indonesia, yaitu sektor primer. Data empiris

dari sektor primer yang terdaftar di BEI

menunjukkan rasio utang terhadap ekuitas

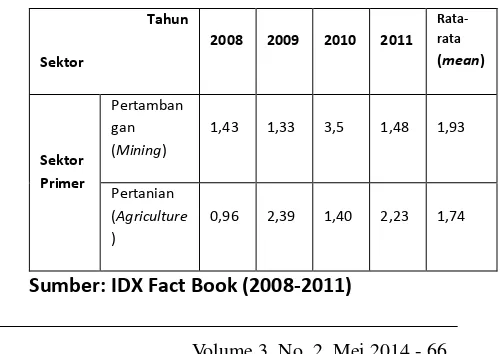

(debt to equity ratio) yang berfluktuatif dari tahun 2008 sampai dengan tahun 2011. Rasio

utang sektor primer tersebut bisa dilihat pada

Tabel 1.1:

Tabel 1.1

Rasio Utang terhadap Ekuitas pada Sektor Primer

Tahun

Sektor

2008 2009 2010 2011

Rata-rata

(mean)

Sektor Primer

Pertamban gan

(Mining)

1,43 1,33 3,5 1,48 1,93

Pertanian

(Agriculture

)

0,96 2,39 1,40 2,23 1,74

67 – Volume 3, No. 2, Mei 2014

Berdasarkan data dari PT Bursa Efek

Indonesia (BEI), diantara kedua kelompok

perusahaan yang terdapat dalam sektor primer

tersebut, perusahaan pertambangan lebih

memiliki risiko tinggi bagi para investor,

karena perusahaan pertambangan termasuk

dalam kategori perusahaan high profile, yaitu perusahaan yang memiliki tingkat sensitivitas

yang tinggi terhadap lingkungan, tingkat risiko

politik atau tingkat kompetisi yang ketat.

Tahun 2008 dan 2009 perusahaan

pertambangan memiliki rasio utang sebesar

1,43 kali atau 143% dan 1,33 kali atau 133%

dari total ekuitas. Bahkan tahun 2010 rasio

utang mencapai hingga 3,5 kali atau 350%

dari total ekuitas perusahaan. Tahun 2011

turun menjadi 1,48 kali atau 148% dari total

ekuitas. Akan tetapi, perusahaan pertanian

yang masih dalam satu sektor dengan

perusahaan pertambangan (sektor primer)

tidak mengalami kondisi utang yang terlalu

tinggi seperti perusahaan pertambangan.

Tabel 1.1 menunjukkan bahwa utang

pada perusahaan pertambangan sangat tinggi,

yaitu pernah mencapai hingga 350% dari total

ekuitas pada tahun 2010. Idealnya komposisi

utang menurut Lasher (2003:431) dalam

Soleman (2008) berkisar antara 30%-50% dari

total modal untuk perusahaan bisnis. Akibat

dari tingginya utang ini adalah perusahaan bisa

berpotensi tidak dapat melunasi beban bunga

dan pokok pinjaman, sehingga mengalami

kesulitan keuangan (financial distress) dan akhirnya perusahaan akan bangkrut.

Tujuan dari artikel ini adalah untuk

membahas apakah dividen tunai, arus kas

bebas, dan ukuran perusahaan mempengaruhi

utang pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia. Penelitian

ini disusun dengan pendahuluan yang

mencakup latar belakang masalah dan tujuan

penelitian, kemudian kajian pustaka, kerangka

pemikiran dan hipotesis, disertai pula

metodologi penelitian yang akan

menunjukkan hasil penelitian dan kesimpulan.

I. KERANGKA PEMIKIRAN DAN

HIPOTESIS

2. 1. Hubungan Dividen Tunai dengan Utang

Menurut signaling theory, pembayaran dividen yang tinggi atau rendah merupakan

sinyal perusahaan memiliki prospek yang

bagus atau buruk di

masa depan, tetapi juga bisa bermakna

bahwa perusahaan tidak lagi memiliki prospek

pendanaan internal. Pembayaran dividen juga

merupakan mekanisme yang mengurangi

biaya keagenan karena konflik kepentingan

antara manajer dan pemegang saham (Jensen,

1986). Aliran dana akan berkurang sehingga

mencegah manajemen melakukan tindakan

yang akan merugikan pemegang saham,

seperti menginvestasikan dana aliran kas pada

investasi yang tidak menguntungkan yang

akan berdampak pada penurunan nilai saham.

Akibatnya, perusahaan harus mencari sumber

dana lain untuk menutupi kekurangan dana

tersebut untuk menjalankan aktivitas

Volume 3, No. 2, Mei 2014 - 68 perusahaan untuk memilih utang sebagai

sumber pendanaan perusahaan. Besar kecilnya

komposisi utang yang akan dipilih tersebut

tergantung dari seberapa besar kekurangan

dana akibat pembayaran dividen tadi. Bila

monitoring eksternal meningkat, masalah

keagenan menurun, asimetri informasi antara

manajer dan pemegang saham juga berkurang.

Jensen (1986) dan Hasan (2006)

menyatakan bahwa pembayaran dividen

berpengaruh dengan utang perusahaan.

Semakin tinggi pembayaran dividen maka

semakin tinggi kebijakan utang perusahaan.

Adanya pembayaran dividen yang tetap

menyebabkan timbulnya suatu kebutuhan

dana yang tetap setiap tahunnya sehingga

kebutuhan dana perusahaan akan meningkat.

Dengan demikian, semakin besar pembayaran

dividen tunai yang dilakukan oleh perusahaan,

maka semakin besar juga utang yang dipilih

oleh perusahaan.

Berdasarkan uraian-uraian diatas,

hipotesis yang akan diuji adalah bahwa

pembayaran dividen tunai berpengaruh

terhadap utang.

2. 2. Hubungan Arus Kas Bebas dengan

Utang

Jensen (1986), Gul dan Jaggi (1999),

Indahningrum dan Handayani (2009) dan

Susilawati (2010) mengungkapkan mengenai

free cash flow bahwa tekanan pasar akan mendorong manajer untuk mendistribusikan

free cash flow kepada pemegang saham. Perusahaan-perusahaan dengan free cash flow

tinggi dan mempunyai level utang yang tinggi

akan menurunkan agency cost. Dengan demikian utang membuat konflik agensi dan

biaya agensi berkurang.

Menurut Kieso (2007:212) menyatakan

bahwa free cash flow berpengaruh positif terhadap utang pada perusahaan besar dan

perusahaan kecil. Hal ini dikarenakan free cash flow yang dimiliki selain digunakan untuk kegiatan operasional dan investasi, juga

digunakan untuk melunasi utang, membeli

treasury stock atau penambahan sederhana atas likuidasi perusahaan. Dengan demikian,

semakin tinggi arus kas bebas yang tersedia

dalam perusahaan, maka semakin tinggi utang

yang dibutuhkan oleh perusahaan untuk

menutupi kekurangan dana internal.

Jadi dengan adanya arus kas bebasyang

memadai diharapkan mampu mempengaruhi

kebijakan yang akan diambil khususnya

mengenai utang. Berdasarkan uraian-uraian

diatas, hipotesis yang akan diuji adalah bahwa

arus kas bebas berpengaruh terhadap utang.

2. 3. Hubungan Ukuran Perusahaan

dengan Utang

Perusahaan yang besar tentu dapat lebih

mudah mengakses pasar modal. Karena

kemudahan tersebut maka berarti bahwa

perusahaan memiliki fleksibilitas dan

kemampuan untuk mendapatkan dana

(Wahidahwati, 2002 dalam Joni dan Lina,

2010). Hal ini berarti, perusahaan mudah

mendapatkan dana baik melalui saham

maupun utang. Perusahaan besar akan lebih

mudah mendapatkan utang karena perusahaan

69 – Volume 3, No. 2, Mei 2014

banyak yang sesuai dengan colateral hypothesis.

Perusahaan besar dapat memberikan

jaminan dalam hal pelunasan utang yang lebih

besar daripada perusahaan kecil. Perusahaan

yang besar juga memiliki kecenderungan

untuk menggunakan sumber pendanaan

eksternal daripada perusahaan yang berukuran

kecil karena accessibility perusahaan ke pasar modal. Berdasarkan uraian-uraian diatas,

hipotesis yang akan diuji adalah bahwa ukuran

perusahaan berpengaruh terhadap utang.

II. METODE PENELITIAN

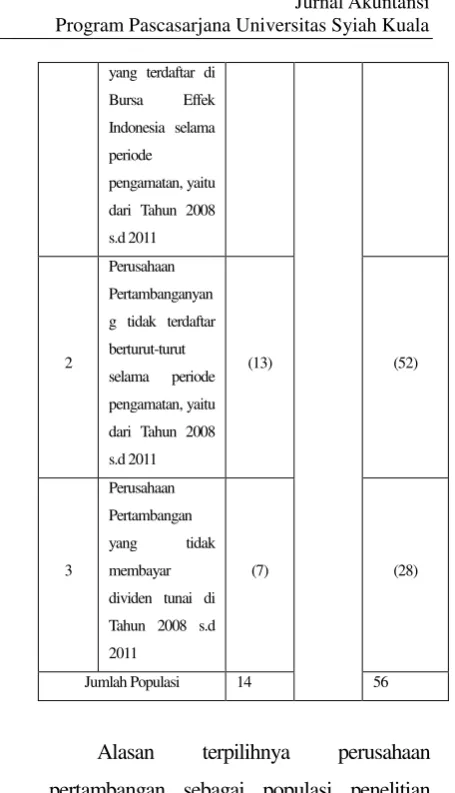

3. 1. Populasi Penelitian

Populasi dalam penelitian ini adalah 14

perusahaan pertambangan yang terdaftar di

Bursa Efek Indonesia (BEI) dari tahun 2008

s.d 2011 yang telah memenuhi kriteria seperti

yang terlihat di Tabel 3.1.

Tabel 3.1

Populasi Penelitian

No Kriteria Jumlah Jumlah Tahun

Jumlah

Observasi

1 Perusahaan

Pertambangan 34 4 136

yang terdaftar di

Bursa Effek

Indonesia selama

periode

pengamatan, yaitu

dari Tahun 2008

s.d 2011

2

Perusahaan

Pertambanganyan

g tidak terdaftar

berturut-turut

selama periode

pengamatan, yaitu

dari Tahun 2008

s.d 2011

(13) (52)

3

Perusahaan

Pertambangan

yang tidak

membayar

dividen tunai di

Tahun 2008 s.d

2011

(7) (28)

Jumlah Populasi 14 56

Alasan terpilihnya perusahaan

pertambangan sebagai populasi penelitian

karena perusahaan pertambangan merupakan

salah satu perusahaan yang high profile selain perusahaan perusahaan perminyakan, media

dan komunikasi, energi (listrik), engineering, kesehatan,

transportasi dan pariwisata, kimia, hasil

hutan, kertas, otomotif, penerbangan, agribisnis,

tembakau dan rokok. Perusahaan high profile

lebih sensitif terhadap keinginan konsumen

atau pihak lain yang berkepentingan terhadap

produknya (Zuhroh dan Sukmawati, 2003).

Perusahaan tipe ini biasanya memiliki tingkat

sensitivitas yang tinggi terhadap lingkungan,

tingkat risiko politik atau tingkat kompetisi

yang ketat. Selain itu perusahaan high profile

pada umumnya merupakan perusahaan yang

memperoleh sorotan dari masyarakat karena

aktivitasnya operasinya memiliki potensi untuk

bersinggungan dengan kepentingan luas.

Utang merupakan perbandingan antara

Volume 3, No. 2, Mei 2014 - 70 perusahaan dan menunjukkan kemampuan

modal sendiri. Formulasinya adalah:

Dividen merupakan bagian dari laba yang

dibagikan dalam bentuk kas kepada pemegang

saham (Joni dan Lina, 2010). Dividen yang

dimaksud dalam penelitian ini adalah dividen

tunai. P

Arus kas bebas merupakan kelebihan kas

yang diperlukan untuk mendanai semua proyek

yang memiliki net present value positif (Susilawati, 2010). Arus kas bebas dalam

penelitian ini diukur dengan selisih aliran kas

operasi, pengeluaran modal dan modal kerja

bersih (Ross et al, 2000 dalam Susilawati,

2010). Berikut adalah formulasinya:

Ukuran perusahaan ditunjukkan dari

kemampuan perusahaan dalam pemberdayaan

asetnya, sehingga untuk pengukurannya

digunakan rumusan:

3. 2. Metode Analisis

Untuk mengukur pengaruh antara lebih

dari satu variabel prediktor (variabel bebas)

terhadap variabel terikat, regresi linear

berganda merupakan metode analisis data yang

tepat. Persamaannya adalah sebagai berikut:

Y = α + β1X1 + β2X2+ β3X3 + e

III. HASIL DAN PEMBAHASAN

Analisis deskriptif memberikan

gambaran umum mengenai nilai statistik data

penelitian seperti nilai minimum, maksimum,

rata-rata (mean), dan standar deviasi. Secara

lengkap, analisis deskriptif terlihat pada Tabel

4.1.

Berdasarkan Tabel 4.1, dapat dilihat nilai

terendah, tertinggi, dan rata-rata dari variabel

yang diteliti dengan 56 observasi. Nilai

rata-rata dari hasil deskriptif untuk variabel dividen

71 – Volume 3, No. 2, Mei 2014

sebesar 0,461 dengan nilai terendah 0,04 yang

dimiliki oleh perusahaan PT. Petrosa, Tbk

(PTRO) pada tahun 2010, dan nilai tertinggi

2,14 yang dimiliki oleh perusahaan PT. Timah

(Persero), Tbk (TINS) pada tahun 2009.

Nilai rata-rata untuk variabel arus kas

bebas (X2) adalah sebesar -687,417, standar

deviasi sebesar 2293,112 dengan nilai terendah

-7920,75 (dalam milyar) yang dimiliki oleh

perusahaan PT Internasional Nickel Indonesia,

Tbk (INCO) pada tahun 2010, dan nilai

tertinggi 5905,96 (dalam milyar) yang dimiliki

oleh perusahaan PT. Timah (Persero), Tbk

(TINS) pada tahun 2011.

Nilai rata-rata untuk variabel ukuran

perusahaan(X3) adalah sebesar 8,639, standar

deviasi sebesar 1,683 dengan nilai terendah

5,25 yang dimiliki oleh perusahaan PT. Citatah

Industri Marmer, Tbk (CITA) pada tahun 2009,

dan nilai tertinggi 11,27 yang dimiliki oleh

perusahaan PT. Bumi Resources, Tbk (BUMI)

pada tahun 2010.

Nilai rata-rata untuk variabel utang

perusahaan (Y) adalah sebesar 1,319, standar

deviasi sebesar 1,085 dengan nilai terendah

0,21 yang dimiliki oleh perusahaan PT

Internasional Nickel Indonesia, Tbk (INCO)

pada tahun 2008, dan nilai tertinggi 5,26 yang

dimiliki oleh perusahaan PT. Bumi Resources,

Tbk (BUMI) pada tahun 2011.

Selanjutnya hasil pengujian hipotesis

dapat dilihat pada Tabel 4.2.

Tabel 4.2

Hasil Analisis Regresi Linear Berganda

Persamaan Regresi Linier Berganda Y = -2,585- 0,337X1 - 0,086X2 + 0,882X3

+ ε

Nama Variabel B Standar

Error t Sig

Konstanta (a) -2,585 1,051 -2,461

0,017

Dividen tunai (X1)

-0,337 0,116

-3,256 0,002

Arus kas bebas (X2) -0.086 0,174 -491 0,626

Ukuran perusahaan (X3) 0.882 0,467 1,887 0,065

Koef. Korelasi (R) = 0,458

Koef. Determinasi (R2) = 0,209

Adjusted (R2) = 0,164

Fhitung = 4,592

F sig = 0,006

a. Predictor : (Constant)

Dividen Tunai, Arus Kas bebas dan

Ukuran Perusahaan.

b. Dependent Variabel :

Utang Perusahaan.

Berdasarkan Tabel 4.2 dapat diketahui

hasil perhitungan statistik dengan

menggunakan bantuan program SPSS, maka

diperoleh persamaan regresi berganda sebagai

berikut:

Y = -2,585- 0,337X1 - 0,086X2 + 0,882X3 + ε

4. 1. Pengaruh Dividen Tunai, Arus Kas

Bebas, dan Ukuran Perusahaan secara

Bersama-Sama (Simultan)terhadap Utang.

Untuk menguji apakah dividen tunai, arus

kas bebas, dan ukuran perusahaan berpengaruh

secara signifikan terhadap utang perusahaan

pada perusahaan pertambangan yang tercatat di

Bursa Efek Indonesia (BEI) dapat dilihat dari

output SPSS seperti tertera pada Tabel 4.2. Koefisien korelasi (R) = 0,458

menunjukkan bahwa derajat hubungan

(korelasi) antara variabel independen dengan

variabel dependen sebesar 45,8%. Artinya a

Volume 3, No. 2, Mei 2014 - 72 dividen tunai, arus kas, dan ukuran perusahaan

mempunyai hubungan yang lemah terhadap

utang perusahaan.

Koefisien Determinasi (R2)=0,209

bermakna bahwa sebesar 20,9%

perubahan-perubahan dalam variabel utang perusahaan

dapat dijelaskan oleh perubahan-perubahan

dalam dividen tunai(X1), arus kas bebas(X2),

dan ukuran perusahaan (X3). Sedangkan

selebihnya, yaitu sebesar 79,1% dijelaskan oleh

faktor-faktor lain yang tidak dimasukkan dalam

model penelitian ini.

4. 2. Pengaruh Dividen Tunai terhadap

Utang Perusahaan

Hasil pengujian statistik memperlihatkan

bahwa nilai koefisien regresi (β1≠ 0) adalah

-0,337, yang bermakna bahwa penelitian ini

menerima hipotesis kedua yang menyebutkan

bahwa pembayaran dividen tunai berpengaruh

terhadap utang perusahaan pertambangan yang

terdaftar di BEI tahun 2008-2011.

Nilai koefisien regresi yang menunjukkan

minus (-) memberikan keterangan bahwa

pengaruh hubungan antara pembayaran dividen

tunai terhadap utang adalah pengaruh negatif

yang artinya setiap kenaikan pembayaran

dividen tunai diikuti oleh penurunan tingkat

utang. Kenaikan pembayaran dividen

mengakibatkan laba perusahaan naik dan harga

saham semakin tinggi, dan asimetri informasi

dianggap tidak mengkhawatirkan pemegang

saham.

Hasil penelitian ini sesuai dengan

signaling theory, pembayaran dividen tunai mempunyai tujuan untuk memberikan sinyal

kepada investor. Berdasarkan teori ini, manajer

atau corporate insider mempunyai informasi mengenai masa depan perusahaan

(Bhattacharya, 1979). Mereka lebih

mengetahui prospek perusahaan dibandingkan

dengan investor dan mereka memilih dividen

sebagai sinyal dari private information. Perusahaan akan berusaha untuk tetap

membagikan dividen kepada pemilik saham

sebagai bentuk tanda bahwa perusahaan dapat

berjalan dengan normal dan mampu

melaksanakan tujuan perusahaan untuk

memperoleh laba, apalagi utang akan menurun

jika pembayaran dividen naik. Penelitian

Jensen (1986) dan Hasan (2006) memiliki hasil

bahwa pembayaran dividen tunai berpengaruh

terhadap utang perusahaan, tetapi arah

pengaruhnya positif.

Penelitian ini menolak hasil penelitian

yang dilakukan oleh Indahningrum dan

Handayani (2009), Yeniati dan Destriana

(2010) dan Joni dan Lina (2010) yang

menyatakan bahwa pembayaran dividen tidak

berpengaruh dengan utang perusahaan.

4. 3. Pengaruh Arus Kas Bebas terhadap

Utang Perusahaan

Hasil pengujian statistik memperlihatkan

bahwa nilai koefisien regresi (β2≠ 0) adalah

-0,086, yang bermakna bahwa penelitian ini

menerima hipotesis ketiga yang menyebutkan

bahwa arus kas bebas berpengaruh terhadap

utang perusahaan pertambangan yang terdaftar

di BEI tahun 2008-2011. Hasil penelitian juga

menunjukkan bahwa arus kas bebas juga

73 – Volume 3, No. 2, Mei 2014 perusahaan.

Penelitian ini juga mendukung penelitian

terdahulu yang dilakukan oleh Jensen (1986),

Gul dan Jaggi (1999), Indahningrum dan Ratih

(2009), dan Susilawati (2010) yang

menyatakan bahwa arus kas bebas berpengaruh

terhadap utang perusahaan, tetapi arah

pengaruhnya positif, sedangkan hasil penelitian

ini memberikan arah pengaruh yang negatif

antara arus kas bebas terhadap utang

perusahaan.

Perusahaan yang memiliki arus kas bebas

yang tinggi akan memiliki kemampuan untuk

membayar utang yang tinggi pula. Dengan

adanya arus kas bebas yang memadai

diharapkan mampu mempengaruhi kebijakan

yang akan diambil khususnya mengenai utang.

4. 4. Pengaruh Ukuran Perusahaan

terhadap Utang Perusahaan

Hasil pengujian statistik memperlihatkan

bahwa nilai koefisien regresi (β3≠0) adalah

0,882, yang bermakna bahwa penelitian ini

menerima hipotesis keempat yang

menyebutkan bahwa ukuran perusahaan

berpengaruh terhadap utang perusahaan

pertambangan yang terdaftar di BEI tahun

2008-2011. Hasil penelitian juga menunjukkan

bahwa ukuran perusahaan memiliki pengaruh

positif terhadap utang perusahaan.

Hasil penelitian ini mendukung penelitian

sebelumnya yang dilakukan oleh Gul dan Jaggi

(1999), Hasan (2006), Susilawati (2010), dan

Shaheen dan Malik (2012) yang menyatakan

bahwa semakin besar suatu perusahaan maka

kecenderungan penggunaan dana eksternal

semakin besar. Hal ini disebabkan perusahaan

besar memiliki kebutuhan dana yang besar dan

salah satu alternatif pemenuhan dana yang

tersedia adalah pendanaan eksternal. Untuk

memenuhi kebutuhan dana operasionalnya

maka perusahaan cenderung akan

meningkatkan utang. Hal ini dilakukan oleh

perusahaan dengan tujuan agar dapat terus

meningkatkan dan mengembangkan bisnisnya.

Menurut teori trade off (Darminto dan Manurung, 2008) dan Soleman (2008),

perusahaan besar dapat dengan mudah

mengakses pasar modal. Kemudahan untuk

mengakses ke pasar modal berarti perusahaan

memiliki fleksibilitas dan kemampuan untuk

mendapatkan dana. Ukuran perusahaan

merupakan salah satu hal yang

dipertimbangkan perusahaan dalam

menentukan kebijakan utangnya. Perusahaan

besar memiliki keuntungan lebih dikenal oleh

publik dibandingkan dengan perusahaan kecil.

Penelitian Joni dan Lina (2010) menemukan

bahwa ukuran perusahaan tidak memiliki

pengaruh terhadap utang.

IV. KESIMPULAN DAN SARAN

5. 1. Kesimpulan

Setelah dilakukan pengujian dan analisis

data dalam penelitian ini, secara keseluruhan

dapat ditarik beberapa kesimpulan sesuai

dengan hipotesis yang diuji, yaitu:

1. Dividen tunai, arus kas bebas, dan

ukuran perusahaan secara simultan

Volume 3, No. 2, Mei 2014 - 74 perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia

(BEI) tahun 2008-2011.

2. Dividen tunai mempunyai pengaruh

negatif terhadap utang perusahaan

pertambangan yang terdaftar di Bursa

Efek Indonesia. Perusahaan akan

berusaha untuk tetap membagikan

deviden kepada pemilik saham

sebagai bentuk tanda bahwa

perusahaan dapat berjalan dengan

normal dan mampu melaksanakan

tujuan perusahaan untuk memperoleh

laba tanpa harus meningkatkan utang.

Hasil penelitian juga menunjukkan

bahwa perusahaan akan membayar

dividen hanya jika perusahaan

mendapatkan laba dan memiliki dana

internal yang memadai.

3. Arus kas bebas juga memiliki

pengaruh negatif terhadap utang

perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa

utang yang dimiliki perusahaan

dibayar dengan menggunakan arus kas

bebassehingga semakin tinggi tingkat

arus kas bebas maka semakin rendah

utang yang dimiliki perusahaan.

4. Ukuran perusahaan juga memiliki

pengaruh positif terhadap utang

perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia.

Untuk memenuhi kebutuhan dana

operasionalnya maka perusahaan

cenderung akan meningkatkan utang.

Hal ini dilakukan oleh perusahaan

dengan tujuan agar dapat terus

meningkatkan dan mengembangkan

bisnisnya. Perusahaan besar dapat

dengan mudah mengakses pasar

modal. Kemudahan untuk mengakses

ke pasar modal berarti perusahaan

memiliki fleksibilitas dan kemampuan

untuk mendapatkan dana.

5. 2. Saran

Berdasarkan hasil penelitian, maka

peneliti memberikan saran-saran sebagai

berikut:

1. Penelitian selanjutnya perlu

mempertimbangkan populasi yang lebih

luas. Hal ini dimaksudkan agar

kesimpulan yang dihasilkan dari peneliti

tersebut memiliki cakupan yang lebih luas

dan tidak hanya merpakan perusahaan

pertambangan saja. Dengan

menambahkan lama priode penelitiannya

diyakini hasil penelitiannya dapat lebih

menggambarkan dan menjelaskan kondisi

yang ada.

2. Penelitian selanjutnya dapat diperhatikan

variabel-variabel lain yang juga ikut

mempengaruhi utang perusahaan seperti

perubahan struktur modal, struktur asset, perubahan regulasi, serta kepemilikan

manajerial.

DAFTAR PUSTAKA

Bhattacharya, Sudipto. 1979.

Imperfect Information, Dividend Policy,

75 – Volume 3, No. 2, Mei 2014

Bell Journal of Economics. Vol 10, No.1. 259-270.

Darminto dan Adler, H. Manurung.

2008. Pengujian Teori Trade Off dan Teori

Pecking Order dengan Satu Model

Dinamis pada Perusahaan Publik di

Indonesia. Jurnal Manajemen Bisnis. Vol.1. No.1:35-52.

Gul, Ferdinand A. dan Bikki Jaggi.

1999. An Analysis of Joint Effects of

Investment Opportunity Set, Free Cash

Flows, and Size on Corporate Debt Policy.

Review of Qualitative Finance and Accounting. No.12:371-381.

Hasan, Mudrika A. 2006. Analisis

Faktor-Faktor Yang Mempengaruhi

Struktur Modal. Jurnal Tepak Manajerial Magister Manajemen UNRI. Vol.6. No.6.

Indahningrum, R. P. dan R.

Handayani. 2009. Pengaruh Kepemilikan

Manajerial, Kepemilikan Institusional,

Dividen, Pertumbuhan Perusahaan, Free

Cash flow, dan Profitabilitas Terhadap

Kebijakan Hutang Perusahaan. Jurnal Bisnis dan Akuntansi. Vol.11. No.3:189-207.

Jensen, Michael C. 1986. Agency

Costs of Free Cash Flow, Corporate

Finance, and Takeovers. American Economic Review. Vol.76. No.2:323-329.

Joni dan Lina. 2010. Faktor-Faktor

yang Mempengaruhi Struktur Modal.

Jurnal Bisis dan Akuntansi. Vol.12. No.2:81–96.

Kieso, D. E. dan T. D. Warfield. 2007.

Intermediate Accounting. Twelfth Edition. Asia:JohnWiley and Sons.

Shaheen, Sadia dan Qaisar Ali Malik.

2012. The Impact of Capital Intensity, Size

of Firm, and Profitability on Debt

Financing in Textile Industry of Pakistan.

Interdisciplinary Journal of Contemporary Research in Business. Vol.3. No.10:1061-1066.

Siregar, B. 2005. Hubungan antara

Dividen, Leverage Keuangan, dan

Investasi. Jurnal Akuntansi dan Manajemen, Vol.16, No.3:219-230.

Soleman, Ruslan. 2008. Karakteristik

Perusahaan terhadap Tingkat Leverage.

Jurnal Keuangan dan Perbankan, Vol.12. No.3:411–420.

Susilawati, R. Anastasia Endang.

2010. Analisis Free Cash Flow dan

Kepemilikan Manajerial terhadap

Kebijakan Hutang pada Perusahaan Publik

di Indonesia. Jurnal Ekonomi Modernisasi. Vol.6. No.2:109-129.

Www. idx.co.id.

Zuhroh, Diana dan I Putu Pande Heri

Sukmawati. 2003. Analisis Pengaruh Luas

Pengungkapan Sosial dalam Laporan Tahunan

Perusahaan terhadap Reaksi Investor (Studi Kasus

pada Perusahaan-Perusahaan High Profile di BEJ).