V - 1

KERANGKA STRATEGIS

PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/ Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat.Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam mendanai pembangunan infrastruktur permukiman.Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah.

Pembahasan mengenai aspek keuangan pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kota Ternate, yang meliputi:

1. Pembelanjaan untuk pengoperasiaan dan pemeliharaan prasarana yang telah terbangun;

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada; 3. Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek ekonomi disini dilakukan dengan memperhatikan hasil total atau produktifitas ataukeuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomiansecara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yangmenerima hasil proyek tersebut.

Pembahasan mengenai aspek keuangan pada dasarnya adalah dalam rangka membuat taksiran danayang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kota Ternate, yang meliputi:

V - 2

1. Pembelanjaan untuk pengoperasiaan dan pemeliharaan prasarana yang telah terbangun;

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada; 3. Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek ekonomi disini dilakukan dengan memperhatikan hasil total atau produktifitas ataukeuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomiansecara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang

5.1. POTENSI PEMBIAYAAN APBD

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis. 4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan

Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

V - 3

Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman nelayan. Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan kemiskinan dan memenuhi sasaran/ target Millenium Development Goals (MDGs) yang mempertimbangkan:

Jumlah masyarakat berpenghasilan rendah;

Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan yang diselenggara-kan melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk program peningkatan derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan kriteria teknis:

V - 4

cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM Bidang Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada.Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

5.2. Profil APBD Kabupaten/Kota 5.2.1. Penerimaan Pendapatan

Komponen Penerimaan Pendapatan adalah penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambahan kekayaan bersih. Dimana komponen penerimaan daerah ini terdiri atas :

1. Pendapatan Asli Daerah (PAD). 2. Dana Perimbangan.

3. Pendapatan Lainnya.

5.2.1.1. Pendapatan Asli Daerah (PAD)

V - 5

pengertian lainnya adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Pendapatan asli daerah bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Secara keseluruhan Pendapatan Asli Daerah (PAD) bersumber dari :

1. Pajak Daerah

Pajak-pajak Daerah diatur oleh UU No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah, yang antara lain bersumber dari beberapa pajak sebagai berikut :

a. Pajak Kendaraan Bermotor; b. Pajak Kendaraan di Atas Air; c. Pajak Bea Balik Nama; d. Pajak Bahan Bakar;

e. Pajak Pengambilan Air Tanah; f. Pajak Hotel;

g. Pajak Restoran; h. Pajak Hiburan; i. Pajak Reklame;

j. Pajak Penerangan Jalan; k. Pajak Galian Golongan C; l. Pajak Parkir; dan

m. Pajak lain-lain.

2. Retribusi Daerah

Retribusi Daerah diatur oleh UU No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No.66 Tahun 2001 tentang Retribusi Daerah, yang antara lain bersumber dari beberapa retribusi sebagai berikut :

a. Retribusi Pelayanan Kesehatan; b. Retribusi Pelayanan Persampahan; c. Retribusi Biaya Cetak Kartu; d. Retribusi Pemakaman; e. Retribusi Parkir di Tepi Jalan; f. Retribusi Pasar;

g. Retribusi Pengujian Kendaraan Bermotor; h. Retribusi Pemadam Kebakaran; dan lain-lain.

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain berupa hasil deviden BUMD.

4. Lain-lain PAD yang sah

Lain-lain pendapatan yang sah, antara lain terdiri dari pendapatan sebagai berikut : a. Hasil penjualan kekayaan daerah yang tidak dipisahkan;

b. Jasa giro;

c. Pendapatan bunga;

V - 6

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh Daerah.

Dalam struktur APBD, jenis pendapatan yang berasal dari Pajak Daerah dan Retribusi Daerah berdasarkan UU No. 34 Tahun 2000 tentang Perubahan Atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, dirinci menjadi :

1. Jenis Pajak Propinsi, terdiri atas :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

b. Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di Atas Air; c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2. Jenis Pajak Kabupaten/Kota, terdiri atas: a. Pajak Hotel;

b. Pajak Restoran; c. Pajak Hiburan; d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Pengambilan Bahan Galian Golongan C; g. Pajak Parkir;

h. Retribusi, dirinci menjadi :

Retribusi Jasa Umum

Retribusi Jasa Usaha

Retribusi Perijinan Tertentu

5.2. POTENSI PENDANAAN APBN

Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah Pusat dan Pemerintahan Daerah dan antar Pemerintah Daerah.

Prinsip Kebijakan Perimbangan Keuangan, antara lain :

1. Perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyeleng-garaan Desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan Dekonsentrasi dan Tugas Pembantuan.

V - 7

pendanaan penyelenggaraan asas Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan.

3. Dana Perimbangan selain dimaksudkan untuk membantu Daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar-Daerah. Ketiga komponen Dana Perimbangan merupakan sistem transfer dana dari Pemerintah serta merupakan satu kesatuan yang utuh.

Secara keseluruhan Dana Perimbangan terdiri atas 3 (tiga) jenis dana, yakni : 1. Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana Bagi Hasil bersumber dari pajak dan sumber daya alam, dimana dana bagi hasil secara rinci terbagi atas :

a. Bagi Hasil Pajak (BHP), terdiri dari :

Pajak Bumi dan Bangunan (PBB);

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); dan

Pajak Penghasilan Badan maupun Pribadi, Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21. b. Bagi Hasil Bukan Pajak (BHBP) atau yang berasal dari hasil pengelolaan sumber

daya alam, terdiri dari :

Kehutanan;

Pertambangan umum;

Perikanan;

Penambangan minyak bumi;

Pertambangan gas bumi; dan

Pertambangan panas bumi. 2. Dana Alokasi Umum

Dana Alokasi Umum (DAU) dialokasikan kepada daerah dengan tujuan untuk memeratakan kemampuan keuangan antar daerah dan penyediaan pelayanan publik antar pemerintah daerah di Indonesia. Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari Pendapatan Dalam Negeri Netto yang ditetapkan dalam APBN.DAU untuk suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Keduanya adalah :

a. Celah Fiskal

V - 8

jumlah penduduk

luas wilayah

Indeks Kemahalan Konstruksi

Produk Domestik Regional Bruto per kapita

Indeks Pembangunan Manusia.

Luas wilayah merupakan variabel yang mencerminkan kebutuhan atas penyediaan sarana dan prasarana per satuan wilayah.Indeks Kemahalan Konstruksi merupakan cerminan tingkat kesulitan geografis yang dinilai berdasarkan tingkat kemahalan harga prasarana fisik secara relatif antar-Daerah. Produk Domestik Regional Bruto merupakan cerminan potensi dan aktivitas perekonomian suatu Daerah yang dihitung berdasarkan total seluruh output produksi kotor dalam suatu wilayah. Indeks Pembangunan Manusia merupakan variabel yang mencerminkan tingkat pencapaian kesejahteraan penduduk atas layanan dasar di bidang pendidikan dan kesehatan

Kapasitas Fiskal Daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan Dana Bagi Hasil.Proporsi DAU antara daerah provinsi dan kabupaten/kota ditetapkan berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota.Celah fiskal dihitung berdasarkan selisih antara kebutuhan fiskal Daerah dan kapasitas fiskal Daerah.

DAU atas dasar celah fiskal untuk suatu daerah provinsi dihitung berdasarkan perkalian bobot daerah provinsi yang bersangkutan dengan jumlah DAU seluruh daerah provinsi. Bobot daerah provinsi merupakan perbandingan antara celah fiskal daerah provinsi yang bersangkutan dan total celah fiskal seluruh daerah provinsi. DAU atas dasar celah fiskal untuk suatu daerah kota/ kabupaten dihitung berdasarkan perkalian bobot daerah kabupaten/kota yang bersangkutan dengan jumlah DAU seluruh daerah kabupaten/kota. Bobot daerah kabupaten/kota merupakan perbandingan antara celah fiskal daerah kabupaten/kota yang bersangkutan dan total celah fiskal seluruh daerah kabupaten/kota. Daerah yang memiliki nilai celah fiskal sama dengan nol menerima DAU sebesar alokasi dasar. Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut lebih kecil dari alokasi dasar menerima DAU sebesar alokasi dasar setelah dikurangi nilai celah Fiskal. Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut sama atau lebih besar dari alokasi dasar tidak menerima DAU. Data untuk menghitung kebutuhan fiskal dan kapasitas fiskal diperoleh dari lembaga statistik pemerintah dan/atau lembaga pemerintah yang berwenang menerbitkan data yang dapat dipertanggungjawabkan

b. Alokasi Dasar

V - 9

perdua belas) dari DAU Daerah yang bersangkutan. Penyaluran DAU dilaksanakan sebelum bulan bersangkutan

3. Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) diberikan untuk kegiatan khusus, misalnya: reboisasi, penambahan sarana pendidikan dan kesehatan, serta bencana alam. Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional. Besaran DAK ditetapkan setiap tahun dalam APBN.DAK dialokasikan kepada Daerah tertentu yang memenuhi kriteria untuk mendanai kegiatan khusus yang merupakan urusan Daerah.Kegiatan khusus sesuai dengan fungsi yang telah ditetapkan dalam APBN.Fungsi dalam rincian Belanja Negara antara lain terdiri atas layanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata, budaya, agama, pendidikan dan perlindungan sosial.

a. Kemampuan Daerah (APBD)

Penilaian kemampuan daerah diperoleh dari pengurangan Penerimaan umum APBD dengan Belanja Pegawai. Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan yang mengatur tentang kekhususan suatu Daerah dan karakteristik Daerah. Karakteristik Daerah antara lain adalah daerah pesisir dan kepulauan, daerah perbatasan dengan negara lain, daerah tertinggal/terpencil, daerah yang termasuk rawan banjir dan longsor, serta daerah yang termasuk daerah ketahanan pangan. Kriteria teknis ditetapkan oleh kementerian Negara/departemen teknis.peraturan perundangundangan adalah Undang-Undang Kriteria teknis antara lain meliputi standar kualitas/kuantitas konstruksi, serta perkiraan manfaat lokal dan nasional yang menjadi indikator dalam perhitungan teknis.

b. Dana Pendamping

Daerah penerima DAK wajib menyediakan Dana Pendamping sekurang-kurangnya 10 (sepuluh persen) dari alokasi DAK.Dana Pendamping dianggarkan dalam APBD. Namun Daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping

5.3. ALTERNATIF SUMBER PENDANAAN

V - 10

dari APBN untuk keperluan mendesak yang diakibatkan oleh bencana nasional dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi oleh daerah dengan menggunakan sumber APBD.

Dana Darurat adalah dana yang berasal dari APBN yang dialokasikan kepada daerah yang mengalami bencana nasional, peristiwa luar biasa, dan/atau krisis solvabilitas. Keadaan yang dapat digolongkan sebagai bencana nasional dan/atau peristiwa luar biasa ditetapkan oleh Presiden Pemerintah dapat mengalokasikan Dana Darurat pada daerah yang dinyatakan mengalami krisis solvabilitas.Krisis solvabilitas adalah krisis keuangan berkepan-jangan yang dialami Daerah selama 2 (dua) tahun anggaran dan tidak dapat diatasi melalui APBD.Daerah dinyatakan mengalami krisis solvabilitas berdasarkan evaluasi Pemerintah sesuai dengan peraturan perundang-undangan.Krisis solvabilitas ditetapkan oleh Pemerintah setelah berkonsultasi dengan Dewan Perwakilan Rakyat. Lain-lain pendapatan daerah yang sah terdiri atas :

1. Hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/lembaga/organisasi swasta dalamnegeri, kelompok masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat.

2. Dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencanaalam.

3. Dana Bagi Hasil Pajak dari provinsi kepada kabupaten/kota.

4. Dana Penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah. 5. Bantuan Keuangan dari provinsi atau dari pemerintah daerah lainnya.

V - 11

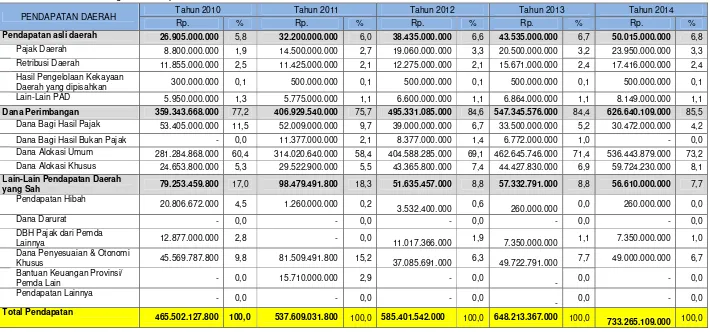

Tabel 5.1.Perkembangan Pendapatan Daerah 5 Tahun dalam Terakhir

PENDAPATAN DAERAH Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

Dana Perimbangan 359.343.668.000 77,2 406.929.540.000 75,7 495.331.085.000 84,6 547.345.576.000 84,4 626.640.109.000 85,5

V - 12

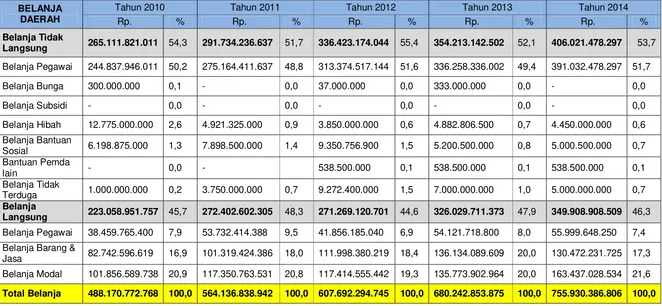

Tabel 5.2. Perkembangan Belanja Daerah dalam 5 Tahun Terakhir

BELANJA DAERAH

Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

Belanja Tidak

Langsung 265.111.821.011 54,3 291.734.236.637 51,7 336.423.174.044 55,4 354.213.142.502 52,1 406.021.478.297 53,7

Belanja Pegawai 244.837.946.011 50,2 275.164.411.637 48,8 313.374.517.144 51,6 336.258.336.002 49,4 391.032.478.297 51,7

Belanja Bunga 300.000.000 0,1 - 0,0 37.000.000 0,0 333.000.000 0,0 - 0,0

Belanja Subsidi - 0,0 - 0,0 - 0,0 - 0,0 - 0,0

Belanja Hibah 12.775.000.000 2,6 4.921.325.000 0,9 3.850.000.000 0,6 4.882.806.500 0,7 4.450.000.000 0,6

Belanja Bantuan

Sosial 6.198.875.000 1,3 7.898.500.000 1,4 9.350.756.900 1,5 5.200.500.000 0,8 5.000.500.000 0,7

Bantuan Pemda

lain - 0,0 - 538.500.000 0,1 538.500.000 0,1 538.500.000 0,1

Belanja Tidak

Terduga 1.000.000.000 0,2 3.750.000.000 0,7 9.272.400.000 1,5 7.000.000.000 1,0 5.000.000.000 0,7

Belanja

Langsung 223.058.951.757 45,7 272.402.602.305 48,3 271.269.120.701 44,6 326.029.711.373 47,9 349.908.908.509 46,3

Belanja Pegawai 38.459.765.400 7,9 53.732.414.388 9,5 41.856.185.040 6,9 54.121.718.800 8,0 55.999.648.250 7,4

Belanja Barang &

Jasa 82.742.596.619 16,9 101.319.424.386 18,0 111.998.380.219 18,4 136.134.089.609 20,0 130.472.231.725 17,3

Belanja Modal 101.856.589.738 20,9 117.350.763.531 20,8 117.414.555.442 19,3 135.773.902.964 20,0 163.437.028.534 21,6

V - 13

Tabel 5.3. Perkembangan Pembiayaan Daerah dalam 5 Tahun Terakhir

PEMBIAYAAN DAERAH

Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

Penerimaan

Pembiayaan 22.668.644.968 100,0 28.624.807.142 107,9 (141.234.425) 100,0 37.779.486.875 118,0 28.665.277.806 126,5

Penggunaan SiLPA

T.A Sebelumnya 2.632.445.166 11,6 6.843.069.059 25,8 (141.234.425) 100,0 - - - -

Pencairan Dana

Cadangan - - - -

Hasil Penjualan Kekayaan Daerah yang Dipisahkan

- - - -

Penerimaan Pinjaman

dan Obligasi Daerah 20.036.199.802 88,4 21.781.738.083 82,1 - - 37.779.486.875 118,0 28.665.277.806 126,5

Penerimaan Kembali - - - -

Pinjaman - - - -

Piutang Daerah - - - -

Pengeluaran

Pembiayaan - - 2.097.000.000 7,9 - - 5.750.000.000 18,0 6.000.000.000 26,5

Pembentukan Dana

Cadangan - - - -

- - - -

Penyertaan Modal - - 2.097.000.000 7,9 - - 5.750.000.000 18,0 6.000.000.000 26,5

Pembayaran Pokok

Pinjaman - - - -

Pemberian Pinjaman

Daerah - - - -

V - 14

Pendapatan Daerah Kota Ternate dari tahun ke tahun mengalami peningkatan. Pada tahun 2010 total Pendapatan Daerah Kota Ternate Rp. 465.502.127.800, -meningkat menjadi Rp. 733.265.109.000, - . Komponen yang memiliki persentasi kontribusi terbanyak terhadap besarnya PAD dalam 5 tahun terakhir adalah Dana Perimbangan, dimana besarnya kontribusi komponen tersebut rata – rata 81,5 % sedangkan komponen Pendapatan Asli Daerah (PAD) dan Lain – lain Pendapatan Daerah yang Sah masing – masing 6,4 % dan 12,1 % (lihat tabel 5.1). Kondisi ini menunjukan bahwa dalam lima tahun terakhir penerimaan pendapatan Kota Ternate sangat tergantung pada pemerintah pusat dan/atau propinsi, yaitu mengandalkan dana perimbangan sebagai sumber terbesar penerimaan pendapatannya. Data APBD pada tabel 5.1 menunjukan penerimaan pendapatan menunjukkan bahwa 81,5 % pendapatan daerah berasal dari Dana Perimbangan, PAD hanya sebesar 6,4 %, penerimaan lain yang sah sebesar 12,1 %. Dana perimbangan terbesar berasal dari Dana Alokasi Umum, PAD terbesar bersumber dari penerimaan retribusi daerah.

Jumlah pendapatan total Kota Ternate memiliki kecenderungan naik dari tahun 2010 hingga 2014. Namun peningkatan jumlah tersebut tidak berarti bahwa seluruh komponen mengalami peningkatan. Terdapat beberapa komponen yang mengalami penurunan pada tahun tertentu seperti dana bagi hasil bukan pajak, pendapatan hibah, DBH pajak dari Pemda lainnya. Dana bagi hasil bukan pajak pada tahun 2011 sampai dengan 2013 mengalami penurunan sedangkan pada tahun 2010 dan 2014 dana tersebut tidak sama sekali.Perkembangan belanja daerah dalam 5 tahun terakhir lebih banyak dihabiskan untuk Belanja Tidak Langsung, yaitu belanja pegawai, belanja bunga, belanja hibah, belanja bantuan sosial, bantuan pemda lain dan belanja tak terduga. Persentasi dari komponen belanja tidak langsung rata – rata dalam 5 tahun terakhir sebesar 53,4 % sedang komponen belanja langsung 46,6 % dari total rata – rata total belanja dalam 5 tahun terakhir (lihat tabel 5.2).

Komponen Belanja Kota Ternate meliputi belanja langsung dan belanja tak langsung. Dalam lima tahun terakhir belanja pegawai, hibah bantuan sosial, dan belanja tak terduga merupakan komponen belanja tak langsung yang rutin ada setiap tahunnya. Sementara itu, belanja bunga dan bantuan pemda lain hanya ada pada tahun tertentu. Selain itu, tidak ada belanja subsidi dalam lima tahun terakhir. Seluruh komponen belanja langsung Belanja Langsung rutin ada dalam lima tahun terakhir. Perkembangan belanja daerah dalam 5 tahun terakhir lebih banyak dihabiskan untuk Belanja Tidak Langsung, yaitu belanja pegawai, belanja bunga, belanja hibah, belanja bantuan sosial, bantuan pemda lain dan belanja tak terduga. Persentasi dari komponen belanja tidak langsung rata – rata dalam 5 tahun terakhir sebesar 53,4 % sedang komponen belanja langsung 46,6 % dari total rata – rata total belanja dalam 5 tahun terakhir (lihat tabel 5.2)

V - 15

dimana kecenderungannya naik turun, pada tahun 2012 naik dibanding tahun sebelumnya, 2011, kemudian turun pada tahun berikutnya, 2012. Namun tahun 2013 kembali turun lalu meningkat pada tahun berikutnya (lihat tabel 5.5).

Tabel 5.4. Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten/Kota dalam 5 Tahun Terakhir

Jenis DAK Tahun

2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

DAK Air Minum - 1.061.500.000 1.037.345.910 1.176.901.000 1.539.252.000

DAK Sanitasi - 1.117.600.000 1.357.389.000 826.848.000 1.203.939.000

Besaran biaya DAK dipengaruhi oleh pemenuhan kriteria teknis yang menjadi dasar dalam penentuan DAK untuk Kabupaten/Kota. Kriteria Teknis DAK Air Minum antara lain:

1. Jumlah desa yang rawan air minum (Ikam);

2. Jumlah penduduk desa/kelurahan berpenghasilan rendah/MBR (Imbr);

3. Cakupan yang belum mendapat pelayanan air minum (Icam);

4. Kapasitas belum termanfaatkan /idle capacity (Ic);

5. Kinerja pelaporan (Ipl).

Kelima kriteria di atas mempengaruhi indeks DAK Air Minum untuk daerah sehingga apabila tidak terpenuhi dengan baik maka akan mempengaruhi besaran DAK bagi daerah bersangkutan. Kendala yang paling sering dihadapi adalah kinerja pelaporan dimana sering terjadi keterlembatan.

Uraian Keterangan Sumber Data Bobo

t

Merupakan perbandingan jumlah MBR di kabupaten/kota yang bersangkutan terhadap total jumlah MBR kabupaten/kota secara nasional.

Sensus Penduduk 2011

35 %

Cakupan Air Minum

Merupakan perbandingan prosentase jumlah penduduk yang belum terfasilitasi air minum melalui PDAM/Pamsimas pada kabupaten/kota yang bersangkutan terhadap total prosentase jumlah penduduk secara nasional

Sensus Penduduk 2011

30 %

Idle Capacity

Merupakan perbandingan antara jumlah idle capacity total kabupaten /kota yang bersangkutan terhadap jumlah total kapasitas produksi secara nasional.

Pelaporan Merupakan perbandingan kepatuhan penyerahan laporan sesuai Juknis dan

kepatuhan melakukan pemutakhiran e-monitoring DAK kabupaten/kota yang bersangkutan terhadap kepatuhan penyerahan laporan sesuai Juknis dan kepatuhan melakukan pemutakhiran e-monitoring DAK secara nasional.

e-Monitoring DAK

V - 16

Tabel 5.5. Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya dalam 5 Tahun Terakhir

Sektor Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Alokasi %

APBD Alokasi

%

APBD Alokasi

%

APBD Alokasi

%

APBD Alokasi

% APBD Pengembangan

Air Minum 951.674.000 0,20 650.000.000 0,12 1.112.409.000 0,19 1.558.310.000 0,24 1.775.562.000 0,24

Pengembangan

PPLP 15.388.739.000 3,31 1.617.351.000 0,30 4.443.703.931 0,76 4.259.142.569 0,66 2.493.810.000 0,34

Pengembangan

Permukiman 1.492.802.000 0,32 4.988.523.605 0,93 3.172.467.450 0,54 4.021.201.750 0,62 6.777.874.000 0,92

Penataan Bangunan dan Lingkungan

12.600.384.200,00 2,71 11.051.941.800 2,06 17.522.214.956,00 2,99 30.275.223.490 4,67 30.388.705.000,00 4,14

Total Belanja APBD Bidang Cipta Karya

30.433.599.200 6,54 18.307.816.405 3,41 26.250.795.337 4,48 40.113.877.809 6,19 41.435.951.000 5,65

Total Belanja

APBD 465.502.127.800 537.609.031.800 585.401.542.000 648.213.367.000 733.265.109.000

Tabel 5.6. Perkembangan DDUB dalam 5 Tahun Terakhir

Sektor

Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Alokasi

APBN DDUB

Alokasi

APBN DDUB

Alokasi

APBN DDUB

Alokasi

APBN DDUB

Alokasi

APBN DDUB

Pengembangan Air Minum - - - -

Pengembangan PLP - - - -

Pengembangan Permukiman - - - -

Penataan Bangunan dan Lingkungan - - - 283.370.800 - - - 500.000.000 - 360.000.000

V - 17

1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun Terakhir

Investasi APBD Kota Ternate terhadap pembangunan keciptakaryaan dalam lima tahun terakhir mengalami peningkatan. Pada tahun 2010 alokasi APBD untuk pembangunan keciptakaryaan sebesar 6,54 % atau Rp. 30,4 Miliyar. Sebagian besar anggaran tersebut digunakan untuk pembangunan sektor PPLP yakni 50,6% dari total alokasi untuk Bidang Cipta Karya atau 3,31 % dari total APBD tahun 2010. Sektor pengembangan Air Minum mendapat alokasi paling sedikit dibandingkan dengan ketiga sektor lainnya, 3,1 % dari total alokasi untuk Cipta Karya atau 0,2 % dari total APBD. Tahun berikutnya alokasi untuk Cipta Karya menurun hingga hampir setengah dari alokasi pada tahun sebelumnya, namun berbanding terbalik dengan pendapatan daerah yang meningkat tiap tahunnya. Jika dilihat dari data yang tersaji pada tabel 9.6, tahun 2011 hingga 2014 alokasi untuk Bidang Cipta Karya selalu mengalami peningkatan, dari Rp. 18,3 Miliyar pada tahun 2011 menjadi Rp. 41,4 Miliyar pada tahun 2014. Namun jika dilihat dari persentasi terhadap APBD secara keseluruhan dari tahun – tahun tersebut sebenarnya tidak mengalami peningkatan secara signifikan dan jika dibandingkan dengan tahun 2010 maka bisa dikatakan bahwa terjadi penurunan karena persentasi alokasi APBD untuk Bidang Cipta Karya pada tahun 2010 lebih besar dibanding dengan tahun 2014, yaitu 6,54 % pada tahun 2010 dan 5,65 % pada tahun 2014 (lihat tabel 9.6).

2. Proyeksi dan Rencana Investasi Bidang Cipta Karya

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Proyeksi keuangan daerah Kota Ternate 5 tahun ke depan dapat dilihat pada tabel 5.8 dan tabel 5.9. Proyeksi APBD dilakukan dengan menghitung laju pertumbuhan dari masing – masing komponen pendapatan daerah dalam 3 tahun terakhir, yaitu Pendapatan Asli Daerah, Dana Perimbangan dan Lain-lain PAD yang Sah serta Belanja Daerah.

1. Laju persen pertumbuhan PAD adalah 0,14, artinya PAD Kota Ternate dalam lima tahun ke depan akan mengalami peningkatan 0,14. Dengan laju pertumbuhan tersebut diperoleh PAD lima tahun ke depan, pada 2015 meningkat menjadi 50, 055 Miliyar, hingga 2019 menjadi 85,217 miliyar.

2. Berdasarkan data yang ada diperoleh laju persen laju pertumbuhan Dana Perimbangan adalah 0,12. Dengan demikian Dana Perimbangan dalam lima tahun ke depan meningkat sebesar 0,12. Didasarkan pada laju diperoleh perkiraan Dana perimbangan tahun 2015 meningkat menjadi 704,9 miliyar, pada 2019 mencapai 1,018 triliun.

V - 18

Tabel 5.7. Proyeksi Pendapatan APBD dalam 5 Tahun ke Depan

PENDAPATAN DAERAH

Alokasi %

Pertum buhan*

Proyeksi

2.012 2013 2014 2015 2016 2017 2018 2019

Pendapatan asli

daerah 38.435.000.000 43.535.000.000 50.015.000.000 0,14 57.055.544.366 64.096.088.733 71.136.633.099 78.177.177.466 85.217.721.832

Dana Perimbangan

495.331.085.000 547.345.576.000 626.640.109.000 0,12 704.932.712.786 783.225.316.571 861.517.920.357 939.810.524.143 1.018.103.127.928

Dana Bagi Hasil Pajak 39.000.000.000 33.500.000.000 30.472.000.000 0,12 34.279.180.850 38.086.361.699 41.893.542.549 45.700.723.398 49.507.904.248

Dana Alokasi Umum 404.588.285.000 462.645.746.000 536.443.879.000 0,12 603.467.338.668 670.490.798.336 737.514.258.003 804.537.717.671 871.561.177.339

Dana Alokasi Khusus 43.365.800.000 44.427.830.000 59.724.230.000 0,12 66.846.537.864 73.968.845.728 81.091.153.592 88.213.461.456 95.335.769.320

-DAK Air Minum 1.037.345.910 1.176.901.000 1.539.252.000 0,12 1.731.566.608 1.923.881.216 2.116.195.824 2.308.510.432 2.500.825.040

-DAK Sanitasi 1.357.389.000 826.848.000 1.203.939.000 0,12 1.347.512.625 1.491.086.250 1.634.659.875 1.778.233.500 1.921.807.125

Lain-Lain

Pendapatan Daerah yang Sah

51.635.457.000 57.332.791.000 56.610.000.000 0,05 59.376.267.236 62.142.534.472 64.908.801.708 67.675.068.944 70.441.336.180

Total Pendapatan 585.401.542.000 648.213.367.000 733.265.109.000 821.364.524.388 909.463.939.776 997.563.355.164 1.085.662.770.552 1.173.762.185.940

Tabel 5.8 Proyeksi Belanja Daerah 5 Tahun ke Depan

BELANJA DAERAH Realisasi

% Pertumb

uhan

Proyeksi

2012 2013 2014 2015 2016 2017 2018 2019

Belanja Tidak Langsung 336.423.174.044 354.213.142.502 406.021.478.297 0,10 446.449.626.002 486.877.773.708 527.305.921.413 567.734.069.119 608.162.216.824

Belanja Langsung 271.269.120.701 326.029.711.373 349.908.908.509 0,14 398.040.720.750 446.172.532.991 494.304.345.232 542.436.157.472 590.567.969.713

V - 19

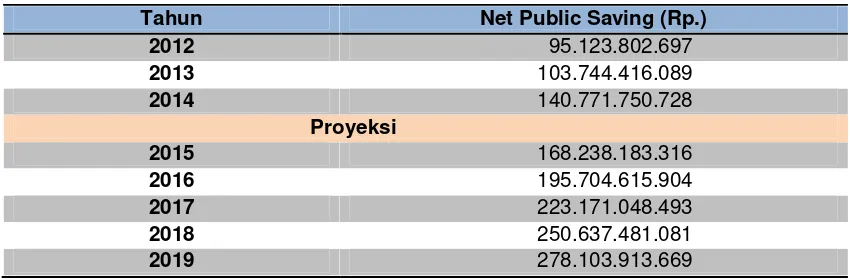

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR).Net

Public Saving atau Tabungan Pemerintah adalah sisa dari totalpenerimaan daerah

setelah dikurangkan dengan belanja/pengeluaranyang mengikat. Dengan kata lain, NPS merupakan sejumlah dana yangtersedia untuk pembangunan. Besarnya NPS menjadi dasar dana yangdapat dialokasikan untuk bidang PU/Cipta Karya. Berdasarkan proyeksiAPBD, dapat dihitung NPS dalam 3-5 tahun ke depan untuk melihatkemampuan anggaran pemerintah berinvestasi dalam bidang CiptaKarya. Adapun rumus perhitungan NPS adalah sebagai berikut:

Dengan dasar perhitungan tersebut dapat diketahui Tabungan Pemerintah Daerah atau kemampuan keuangannya.

Tabel 5.9 Public Saving Pemerintah Kota Ternate

Tahun Net Public Saving (Rp.) 2012 95.123.802.697

2013 103.744.416.089

2014 140.771.750.728

Proyeksi

2015 168.238.183.316

2016 195.704.615.904

2017 223.171.048.493

2018 250.637.481.081

2019 278.103.913.669

Hasil NPS tersebut diatas diperoleh dengan memisahkan komponen belanja modal dari belanja wajib.Dari Tabel tersebut dapat dilihat bahwa public saving pada tahun 2012 hingga 2014 mengalami surplus begitu dengan perkiraan NPS lima tahun ke depan. Dengan demikian dana – dana tersebut

3. Analisis Permasalahan Keuangan Daerah

Berdasarkan seluruh uraian di atas, maka dapat dirumuskan beberapa permasalahan pengelolaan keuangan KotaTernate, setidaknya dalam lima tahun terakhir (2010 - 2014) :

1. Pendapatan daerah masih sangat tergantung dari dana perimbangan, baik pemerintah dari pusat ataupun propinsi;

2. Setidaknya dalam lima tahun terakhir, rata-rata pertumbuhan penerimaan pendapatan lebih kecil daripada rata-rata pertumbuhan belanja. Jika hal ini dibiarkan terus, maka semakin lama kesenjangan antara belanja dan pendapatan semakin jauh. Implikasi selanjutnya, pemerintah akan memerlukan sumber pembiayaan yang lain untuk memenuhi kebutuhan belanja.

3. Penerimaan yang bersumber dari PAD masih sangat kecil rata-rata 6,4 % dari total APBD.

V - 20

4. Proporsi belanja modal relatif kecil, sekitar 46,6 %. Bagaimana pun jenis belanja yang berpengaruh langsung pada peningkatan produktivitas daerah adalah belanja modal ini. Karenanya, semakin besar proporsi untuk belanja modal/pembangunan, maka peluang peningkatan produktivitas daerah pun membesar.

Di balik permasalahan pengelolaan APBD di atas, ada beberapa keunggulan yang harus dipertahankan, bahkan ditingkatkan, antara lain :

1. Adanya kecenderungan PAD yang terus meningkat serta kecenderungan meningkatnya proporsi dan pertumbuhan belanja modal dari tahun ke tahun;

V - 21

5.4. Analisis Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Jika dilihat asumsi dan proyeksi anggaran belanja dan pendapatan tahun 2010 - 2014, adanya target dan harapan besar peningkatan pendapatan dan pengetatan pengeluaran. Peningkatan pendapatan yang dimaksud di sini terutama yang berasal dari target peningkatan sumber PAD pada tahun 2015 - 2019. Oleh sebab itu, RPJMD pun telah menggariskan upaya intensifikasi dan ekstensifikasi sumber-sumber PAD lain, antara lain melalui :

1. Peningkatan kinerja Retribusi Pasar Daerah;

2. Pajak Rumah Makan/Restoran, Pajak Hotel/Penginapan; 3. Pajak Reklame;

4. Pengembangan Perusahaan Daerah dan lain-lain;

Optimalisasi pajak dan retribusi daerah melalui langkah-langkah intensifikasi dan ekstensifikasi, yakni :

1. Intensifikasi pajak dan retribusi daerah, terutama ditujukan untuk meningkatkan kepatuhan (compliance) dan memperkuat basis pajak/retribusi yang ada.

Secara umum, proses ini meliputi :

a. Penyempurnaan landasan hukum serta law enforcement bagi pengenaan pajak dan retribusi;

b. Sosialisasi dan pemberian penyuluhan yang memadai kepada masyarakat mengenai ketentuan pajak dan retribusi daerah;

c. Peningkatan pengawasan terhadap pelaksanaan pemungutan pendapatan daerah;

d. Peningkatan koordinasi dan kerja sama antar unit satuan kerja terkait; e. Peningkatan kualitas aparat pajak/retribusi daerah.

2. Ekstensifikasi pajak dan retribusi daerah terutama ditujukan untuk memperluas basis pajak/retribusi.

Proses ini meliputi :

a. Updating data basis pajak daerah dan retribusi serta optimalisasi pemanfaatan

data yang bersangkutan;

b. Pengkajian penerapan jenis retribusi baru;

c. Optimalisasi penyerapan penerimaan dari basis pajak PBB.

3. Menciptakan pendapatan daerah yang bersifat efisien (netral) dengan meminimalisir terjadinya efek distortif dari pengenaan pajak atau retribusi daerah terhadap investasi dan perekonomian keseluruhan.

Upaya ini dapat dilakukan melalui :

a. Pengkajian cost-benefit dari setiap jenis pungutan baru yang akan diterapkan; b. Pengkajian ulang atau evaluasi berkala atas dampak ekonomi dari setiap

pungutan yang ada;

c. Penghapusan beberapa jenis pungutan daerah yang bersifat distortif bagi perekonomian;

V - 22

e. Meningkatkan kontribusi BUMD dengan upaya pengelolaan BUMD secara efisien dan efektif, melalui perbaikan manajemen, pembentukan subholding baru dan kemungkinan penciptaan Holding Company dan peningkatan profesionalisme BUMD, serta memperkuat permodalan.

Rencana lain yang dapat dilakukan pemerintah daerah dalam rangka meningkatkan pendapatan daerah adalah sebagai berikut :

1. Mencari dan membuka akses pada hibah-hibah yang seringkali tersedia, baik dari pemerintah pusat, daerah ataupun lembaga donor nasional maupun internasional. Meskipun umumnya dana hibah mengharuskan adanya dana sharing dari pemerintah daerah, namun hal tersebut adalah layak untuk mendapatkan dana yang lebih besar. Karenanya, kesediaan pemerintah daerah untuk menyiapkan dana sharing jika diperlukan merupakan keharusan.

2. Melakukan pinjaman kepada pihak luar, baik di dalam ataupun luar negeri, terutama untuk membiayai program/kegiatan produktif, bukan untuk konsumtif.

3. Khusus untuk pembiayaan pembangunan keciptakaryaan 2015-2019, perlu diupayakan dan digalakkan peran serta masyarakat dan swasta dalam pembangunan. Jika ada dana lain yang bersumber dari masyarakat dan swasta, maka dana pembangunan yang diharapkan dipenuhi oleh pemerintah pusat maupun propinsi dapat berkurang yang berarti pula berkurangnya ketergantungan pemerintah daerah.