BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Zakat

Menurut etimologi syari’at (istilah), zakat adalah nama bagi sejumlah harta

tertentu yang telah mencapai syarat tertentu yang diwajibkan Allah SWT, untuk

dikeluarkan dan diberikan kepada orang–orang yang berhak menerimanya. Dalam

Al – Quran, Allah SWT telah menyebutkan tentang zakat dan shalat sebanyak 82

ayat (Al- Zuhayly, 2008), dimana kata zakat disebut sebanyak 30 kali dalam Al –

Qur’an, 27 kali dalam satu ayat bersama shalat, 1 kali dalam konteks shalat, 8 kata

dalam surat yang diturunkan di Mekah, dan 22 kali dalam surat yang diturunkan

di Madinah (Nurhayati dan Wasilah, 2009).

Ditinjau dari segi bahasa kata zakat merupakan kata dasar dari zaka yang

berarti berkah, tumbuh, bersih dan baik, sedangkan dari segi istilah fiqih, zakat

berarti sejumlah harta tertentu yang diwajibkan oleh Allah SWT diserahkan

kepada orang yang berhak menerimanya, disamping berarti mengeluarkan

sejumlah harta tertentu itu sendiri (Qardawi, 1995).

Menurut Al-zuhaily, empat Madzhab memberikan defenisi berbeda-beda

mengenai makna zakat, yaitu sebagai berikut:

1. Mazhab Syafi’i

Zakat ialah sebuah ungkapan untuk mengeluarkan harta atau tubuh sesuai

dengan cara yang khusus.

2. Mazhab Maliki

Zakat ialah mengeluarkan sebagian yang khusus dari harta yang khusus

menerimanya. Manakala kepemilikan itu penuh dan sudah mencapai haul

(setahun) selain barang tambang dan pertanian.

3. Mazhab Hanafi

Zakat ialah menjadikan sebagian harta yang khusus dari harta yang khusus

sebagai milik orang yang khusus sesuai ketentuan syari’at.

4. Mazhab Hambali

Zakat ialah hak yang wajib dikeluarkan dari harta yang khusus untuk

kelompok yang khusus pula.

Meskipun para ulama mengemukakannya agak berbeda antara satu dan

lainnya, akan tetapi pada prinsipnya sama, yaitu bahwa zakat itu adalah bagian

dari harta dengan persyaratan tertentu, yang Allah SWT mewajibkan kepada

pemiliknya, untuk diserahkan kepada yang berhak menerimanya (Ambara, 2009).

Jadi zakat adalah salah satu kewajiban umat Islam yang telah ditetapkan

dalam Al-Qur’an. Zakat merupakan salah satu rukun Islam yang selalu disebutkan

sejajar dengan shalat. Inilah yang menunjukkan betapa pentingnya zakat sebagai

salah satu rukun Islam. (Al-ba’ly,2006)

Allah SWT berfirman :

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu

kamumembersihkan dan menyucikan mereka, dan mendoalah untuk

mereka. Sesungguhnya do’a kamu itu (menjadi) ketentraman bagi jiwa

mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.” (QS. At

– Taubah (9): 103)

Pada ayat diatas disebutkan bahwa tujuan seorang muslim menunaikan

berzakat jiwa seorang muslim menjadi bersih dan suci. Kebersihan jiwa dan

keberkahan pada harta akan membuat manusia bahagia dunia akhirat.

Dalam ayat yang lain Allah berfirman,

“Dan sesuatu riba (tambahan)yang kamu berikan agar dia bertambah

pada harta manusia, maka riba itu tidak menambah pada sisi Allah.

Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk

mencapai keridhaan Allah, maka (yang berbuat demikian) itulah

orang- orang yang melipat gandakan (pahalanya).“(QS. Ar-Ruum (30):

39)

Ayat tersebut menjelaskan bahwa ibadah zakat tidak mengurangi harta

pemiliknya tapi justru melipatgandakan harta tersebut maupun pahala orang yang

menunaikan zakat.

Zakat dan shalat dalam Al-Qur’an dan hadits merupakanlambang

keseluruhan dari semua ajaran Islam. Hal tersebutmenunjukkan bahwa betapa

eratnya hubungan antara keduanya.Keislaman seseorang tidak akan sempurna

kecuali dengan kedua haltersebut (Al –Zuhaily,2008). Sehingga dapat

disimpulkan bahwa orang yang dekatdengan Tuhan berimplikasi pula pada

kedekatannya dengan manusia,begitu pula sebaliknya (Muflih, 2006).

Melaksanakan shalat merupakan lambang baiknya hubunganseseorang

dengan Tuhannya, sedang zakat adalah lambang harmonisnya hubungan antara

sesama manusia. Sehingga tidak mengherankan jika shalat dan zakat yang

disyari’atkan Allah merupakan pilar-pilar berdirinya bangunan Islam. Jika

keduanyahancur maka Islam pun sulit untuk tetap bertahan. Di dalam sejarah

menunaikan zakat. Beliau mengatakan dengan tegas: “Demi Allah akan aku

perangi orang yang membedakan antara shalat dan zakat”. (Ambara,2009).

Selain ayat ayat yang terdapat dalam Al – Qur’an, juga terdapat hadist yang

menjelaskan tentang zakat sebagaimana diriwiyatkan oleh H.R Ahmadsebagai

berikut:

“Dari Anas bin Malik sesungguhnya ia berkata: bahwa telah datang

seorang laki – laki dari suku Tamim menghadap Nabi saw. Katanya:

Ya Rasulullah, saya ini punya harta banyak, punya kaum kerabat dan

kawan kawan yang dating bertamu. Tolonglah katakan apa yang harus

saya perbuat dan bagaimana caranya saya mengeluarkan nafkah.

Maka Nabi saw nenjawab: Anda keluarkan zakat dari harta tersebut,

karena sesungguhnya zakat itu pencuci yang akan membersihkan anda,

yaitu menghubungkan silaturrahmi dengan keluargamu, dan mengakui

hak peminta – minta, tetangga dan orang – orang miskin. Laki – laki itu

berkata: ya Rasulullah bagiku itu sangat sedikit. Nabi bersabda: Maka

berilah kepada kaum kerabat, orang – orang miskin dan ibnu al –

sabil,” (HR. Ahmad).

Berdasarkan Hadits di atas, dapat dikatakan bahwa zakat merupakan

kewajiban bagi setiap muslim yang mempunyai kelebihan harta. Zakat tidak

bersifat sukarela atau hanya pemberian dari orang – orang kaya kepada orang

miskin/ fakir, tetapi merupakan hak mereka dengan ukuran dan ketentuan tertentu.

2.2 Syarat Wajib Zakat

Menurut Al-Zuhaily (2008) ada beberapa syarat-syarat harta yang wajib

dizakati dan syarat wajib zakat, yaitu:

2.2.1 Syarat-syarat kekayaan yang wajib dizakati

1. Baik dan halal

Allah SWT berfirman dalam surat Al Baqarah ayat 267 :

“Hai orang-orang yang berfirman, nafkahkanlah sebagian dari hasil

usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan

dari bumi untuk kamu. Dan janganlah kamu memilih yang

buruk-buruk lalu kamu menafkahkan dari padanya, padahal kamu sendiri

tidak mau mengambilnya melainkan dengan memicingkan mata

terhadanya. Dan ketahuilah, bahwa Allah Maha Kaya Lagi Maha

Terpuji.”

Dan dalil hadits :

“Dalam Shahih Bukhari terdapat satu bab yang menguraikan bahwa

sedekah atau zakat tidak akan diterima dari harta yang ghulul, dan

tidak akan diterima pula kecuali dari hasil usaha yang halal dan

bersih.”

2. Berkembang dan Berpotensi untuk Berkembang

Dalam terminologi fiqhiyyah, menurut Yusuf Qardhawi, pengertian

berkembang itu terdiri dari dua macam : yaitu yang kongkrit dengan cara

dikembangkan, baik dengan investasi, diusahakan dan diperdagangkan.

Yang tidak kongkrit, yaitu harta itu berpotensi untuk berkembang, baik yang

namanya. Adapun harta yang tidak berkembang seperti rumah yang

ditempati, kendaraan yang digunakan, pakaian yang dikenakan, alat-alat

rumah tangga, itu semua merupakan harta yang tidak wajib dizakati kecuali

menurut para ulama semua itu berlebihan dan diluar kebiasaan, maka

dikeluarkan zakatnya.

3. Mencapai Nishab

Nishab adalah batasan antara apakah kekayaan itu wajib zakat atau tidak.

Jika harta yang dimiliki seseorang telah mencapai nishab, maka kekayaan

tersebut wajib zakat, jika belum mencapai nishab, maka tidak wajib zakat.

Batasan nishab itu sendiri antara sumber zakat yang satu dengan sumber

zakat lainnya berbeda satu sama lainnya. Seperti zakat pertanian adalah lima

wasaq, nishab zakat emas dua puluh dinar, nishab zakat perak dua ratus

dirham, nishab zakat perdagangan dua puluh dinar dan sebagainya.

4. Mencapai Haul

Salah satu syarat kekayaan wajib zakat adalah haul, yaitu kekayaan yang

dimiliki seseorang apabila sudah mencapai satu tahun hijriyah, maka wajib

baginya mengeluarkan zakat apabila syarat-syarat lainnya terpenuhi.

Adapun sumber-sumber zakat yang harus memenuhi syarat haul yaitu

seperti zakat emas dan perak, perdagangan dan peternakan. Syarat haul ini

tidak mutlak, karena ada beberapa sumber zakat seperti pertanian dan zakat

rikas tidak harus memenuhi haul satu tahun. Zakat pertanian dikeluarkan

zakat setiap kali panen, sedangkan zakat rikas dikeluarkan zakatnya ketika

5. Lebih dari Kebutuhan Pokok

Menurut para ulama yang dimaksud dengan kebutuhan pokok adalah

kebutuhan yang jika tidak terpenuhi akan menyebabkan kerusakan dan

kemelaratan dalam hidup. Para ulama telah memasukkan syarat ini sebagai

syarat kekayaan wajib zakat karena biasanya orang yang mempunyai

kelebihan kebutuhan pokoknya maka orang tersebut dianggap mampu

dan kaya. Kebutuhan pokok yang dimaksud ini meliputi makanan, pakaian,

tempat tinggal.

6. Bebas dari Hutang

Dengan adanya hutang, berarti harta yang masih kita miliki bercampur harta

milik orang lain, maka apabila kita ingin mengeluarkan zakat sedangkan

kita masih punya hutang, maka harus kita lunasi dahulu hutang-hutang yang

kita miliki. Apabila setelah dibayarkan hutang-hutangnya tapi kekayaannya

masih mencapai nishab, maka wajib untuk mengeluarkan zakat, tapi

sebaliknya apabila tidak mencapai nishab setelah dilunasinya hutang-hutang

maka tidak wajib mengeluarkan zakat.

7. Milik Penuh

Harta yang akan dikeluarkan zakatnya haruslah murni harta pribadi dan

tidak bercampur dengan harta milik orang lain. Jika dalam harta kita

bercampur dengan harta milik orang lain sedangkan kita akan mengeluarkan

zakat maka harus dikeluarkan terlebih dahulu harta milik orang lain

tersebut. Jika setelah dikeluarkan harta kita masih di atas nishab, maka

2.2.2 Syarat Wajib Zakat

1. Merdeka

Yaitu zakat dikenakan kepada orang-orang yang bebas dan dapat bertindak

bebas, menurut kesepakatan para ulama zakat tidak wajib atas hamba sahaya

yang tidak mempunyai hak milik.

2. Muslim

Menurut Ijma' zakat tidak wajib atas orang kafir karena zakat ini merupakan

ibadah mahdah yang suci sedangkan orang kafir bukan orang suci maka

tidak wajib mengeluarkan zakat.

3. Baligh dan berakal

Zakat tidak wajib diambil atas harta anak kecil dan orang- orang gila sebab

keduanya tidak termasuk ke dalam ketentuan orang yang w ajib

rnengerjakan ibadah seperti sholat dan puasa.

4. Kepemilikan harta yang penuh

Harta yang akan dikeluarkan zakatnya haruslah murni harta pribadi dan

tidak bercampur dengan harta milik orang lain. Jika dalam harta kita

bercampur dengan harta milik orang lain sedangkan kita akan mengeluarkan

zakat, maka harus dikeluarkan terlebih dahulu harta milik orang lain

tersebut.

5. Mencapai nishab

Nishab adalah batasan antara apakah kekayaan itu wajib zakat atau tidak

yang mewajibkannya berzakat. Jika harta yang dimiliki seseorang telah

mencapai nishab, maka kekayaan tersebut wajib zakat, jika belum mencapai

nishab, maka tidak wajib zakat.

6. Mencapai haul

Haul, yaitu kekayaan yang dimiliki seseorang apabila sudah m encapai satu

tahun hijriyah atau telah mencapai jangka 23 w aktu yang mewajibkan

seseorang mengeluarkan zakat. Sedangkan syarat sahnya adalah niat yang

menyertai

2.3 Penerima Zakat

Menurut pendapat para ulama dan para ahli hukum Islam ada delapan

golongan yang berhak menerima zakat (Zuhri, 2000), yaitu:

1. Fakir

Fakir adalah orang yang secara ekonomi berada pada garis yang paling

bawah. Orang yang sengsara hidupnya, tidak mempunyai harta dan tenaga

untuk memenuhi hidupnya. Fakir ini tidak ada penghasilan yang cukup

untuk memenuhi kebutuhan pokoknya dalam sehari-hari.

2. Miskin

Miskin adalah orang yang mempunyai pekerjaan tetapi hasil yang diperoleh

tidak cukup untuk memenuhi kebutuhan hidup keluarga sehari-hari. Secara

keseluruhan ia tergolong orang-orang yang masih tetap kerepotan dalam

3. Amil

Amil adalah orang yang mendapatkan amanah untuk pengumpulan dan

pembagian zakat.

4. Muallaf

Muallaf adalah orang kafir yang ada harapan masuk islam, dan orang yang

baru masuk islam akan tetapi imannya masih lemah.

5. Riqab (Para Budak)

Riqab artinya adalah orang dengan status budak. Dalampengertian ini dana

zakat untuk kategori riqab berarti dana untuk usaha memerdekakan orang

atau kelompok yang sedang tertindas dan kehilangan haknya untuk

menentukan arah hidupnya sendiri.

6. Gharimin

Gharimin adalah orang yang tertindih hutang karena untukkepentingan yang

bukan maksiat dan tidak sanggup membayarnya.

7. Fi Sabilillah

Fi Sabilillah yaitu orang yang berjuang dijalan Allah (untuk kepentingan

membela agama Islam).

8. Ibnu Sabil

Ibnu Sabil yaitu orang yang kehabisan perbekalan ketika dalam

2.4 Kadar, Nishab, dan Waktu Zakat Dibayarkan

Nishab adalah batasan suatu harta terkena wajib zakat. Islam tidak

mewajibkan zakat atas seluruh harta benda, sedikit atau banyak, tetapi

mewajibkan zakat atas harta yang mencapai nishab, bersih dari hutang, serta lebih

dari kebutuhan pokok pemiliknya (Qardhawi, 2004). Hal itu diberlakukan untuk

menetapkan siapa yang tergolong seorang kaya yang wajib zakat dan untuk

menetapkan mereka yang dijadikan sebagai sasaran zakat tersebut. Ulama

Muhammad Ghazali (Qardhawi, 2004) cenderung menyarankan dengan ukuran

tanaman dan buah-buahan, dengan menggunakan gandum. Nishab pertanian

adalah sebesar 5 wasaq atau 653 kg dimana 1 wasaq adalah 60 sha’ atau 2,175 kg

(Nurhayati dan Wasilah, 2009). Jadi jika memakai nishab pertanian, nishab zakat

penghasilan adalah sebesar harga pasar 653kg gandum pada saat zakat ingin

dibayarkan. Ada pula yang mengatakan nishab zakat penghasilan sama dengan

emas. Salah satu ulama fikih kontemporer lainnya, Yusuf Al-Qardhawi, telah

mengqiyaskan zakat penghasilan bahwa nisabnya dianalogikan dengan nisab emas

yaitu 85 gram emas. (Qardhawi, 2004). Untuk nishab sekarang ini sudah

disepakati dan dipakai dengan luas, nishab yang disepakati dengan penganalogian

zakat pertanian adalah 652,5 kg beras (Nurhayati dan Wasilah, 2009).

Tarif atau kadar zakat untuk zakat penghasilan juga merupakan sebuah

analogi dan penganalogiannya bersamaan dengan penganalogian untuk nishab.

Jika Qardhawi (2004) menggunakan pertanian sebagai analogi untuk nishab,

namun dalam menganalogikan tarif beliau menyatakan sama dengan tarif emas.

Ini dimungkinkan dengan analogi bahwa dulu uang terbuat dari emas dan nilai

kesimpulannya kadar zakat untuk penghasilan adalah 2,5% dari penghasilan tiap

kali didapat (Nurhayati dan Wasilah, 2009).

Muchib Aman Aly, Muhammad Ghazali, dan Yusuf Al-Qardhawi merupakan

ulama-ulama yang mengqiyaskan dalam zakat penghasilan bahwa tidak perlu

menunggu sampai satu haul untuk menunaikan zakat. Lukman (1997) menyatakan

pada fikih zakat menurut Qardhawy, hadits-hadits yang menyatakan harus

menunggu satu haul dalam membayar zakat harta itu mempunyai

kelemahan-kelemahan sehingga tidak bisa untuk dijadikan landasan hukum yang kuat (hadis

shahih) apalagi untuk dikenakan pada jenis harta penghasilan karena akan bentrok

dengan apa yang pernah dilakukan oleh beberapa sahabat. Adanya perbedaan

pendapat di kalangan para sahabat tentang persyaratan setahun untuk zakat

penghasilan juga mendukung ketidak-shahihan hadis-hadis tersebut. Qardhawi

berpendapat bila benar hadis-hadis tersebut berasal dari Nabi SAW, maka tentulah

pengertian yang dapat diterima adalah "harta benda yang sudah dikeluarkan

zakatnya tidak wajib lagi zakat sampai setahun berikutnya". Tetapi beberapa

sahabat seperti Ibnu Mas’ud (riwayat: Ibnu Mas’ud) menceritakan bagaimana

harta penghasilan langsung dikeluarkan zakatnya ketika diterima tanpa menunggu

setahun. Sehingga semakin dapat diyakini bahwa masa setahun bukan merupakan

syarat, namun hanya merupakan tempo antara dua pengeluaran zakat.

Dari sini bisa diambil kesimpulan bahwa penghasilan dari profesi modern

juga dapat diwajibkan terkena zakat dan dapat dibayarkan secara bulanan atau

2.5 Manfaat dan Hikmah Zakat

Kewajiban menunaikan zakat yang demikian tegas dan mutlak itu

dikarenakan di dalam ajaran Islam ini terkandung hikmah yang demikian besar

dan mulia, baik yang berkaitan dengan muzakki, mustahiq, harta benda yang

dikeluarkan zakatnya, maupun bagi masyarakat secara keseluruhan. Hikmah dan

manfaat tersebut, antara lain adalah (Hafidhuddin, 2006) :

1. Sebagai perwujudan iman kepada Allah SWT, mensyukuri nikmat-Nya,

menumbuhkan akhlak mulia dengan memiliki rasa kepedulian yang tinggi,

menghilangkan sifat kikir dan rakus, menumbuhkan ketenangan hidup,

sekaligus mengembangkan dan mensucikan harta yang dimiliki.

2. Karena zakat merupakan hak bagi mustahik, maka berfungsi untuk

menolong, membantu dan membina mereka, terutama golongan fakir

miskin, ke arahkehidupan yang lebih baik dan lebih sejahtera, sehingga

mereka dapat memenuhi kebutuhan hidupnya dengan layak, dapat beribadah

kepada Allah SWT, terhindar dari bahaya kekufuran, sekaligus

menghilangkan sifat iri, dengki dan hasad (sikap benci dan tidak senang

terhadap apa yang dilihatnya berupa baiknya keadaan orang yang tidak

disukainya) yang mungkin timbul dari kalangan mereka ketika melihat

golongan kaya yang berkecukupan hidupnya. Zakat, sesungguhnya bukan

sekedar memenuhi kebutuhan yang bersifat konsumtif yang sifatnya sesaat,

akan tetapi memberikan kecukupan dan kesejahteraan pada mereka, dengan

cara menghilangkan atau memperkecil penyebab kehidupan mereka menjadi

3. Sebagai pilar jama`i (bergerak secara bersama) antara kelompok

aghniya(orang yang berkecukupan) yang berkecukupan hidupnya, dengan

paramujahid (orang berjihad) yang waktunya sepenuhnya untuk berjuang di

jalan Allah, sehingga tidak memiliki waktu yang cukup untuk berusaha bagi

kepentingan nafkah diri dan keluarganya.

4. Sebagai salah satu sumber dana bagi pembangunan sarana maupun

prasarana yang harus dimiliki umat Islam, seperti sarana pendidikan,

kesehatan, maupun sosial ekonomi dan terlebih lagi bagi peningkatan

kualitas sumber daya manusia.

5. Untuk memasyarakatkan etika bisnis yang benar, karena zakat tidak akan

diterima dari harta yang didapatkan dengan cara yang bathil, sejalan

denganhadits:

“Sesungguhnya Allah itu Maha Baik, dan tidak menerima kecuali

yang baik-baik saja” (H.R. Muslim).

Zakat mendorong pula umat Islam untuk menjadi muzakki yang

sejahterahidupnya.

6. Dilihat dari sisi pembangunan kesejahteraan umat, zakat merupakan

salah satuinstrumen pemerataan pendapatan. Dengan zakat yang

dikelola dengan baik, dimungkinkan membangun pertumbuhan

ekonomi sekaligus pemerataan pendapatan, atau yang dikenal dengan

Sedangkan hikmah zakat (Hikmat, 2008) adalah sebagai berikut:

1. Sebagai perwujudan iman kepada Allah SWT, mensyukuri nikmatnya,

menubuhkan akhlak mulia dengan rasa kemanusiaan yang tinggi,

menghilangkan sifat kikir, rakus dan materialistis, menumbuhkan

ketenangan hidup sekaligus membersihkan dan mengembangkan harta yang

dimiliki. Selain itu, zakat juga bisa dijadikan sebagai neraca, guna

menimbang kekuatan iman seorang mukmin serta tingkat kecintaanya yang

tulus kepada Allah.

2. Menolong, membantu dan membina kaum dhuafa maupun mustahiq lainnya

kearah kehidupan yang lebih baik dan lebih sejahtera, sehingga mereka

dapat memenuhi kebutuhan hidupnya yang layak, dapat beribadah kepada

Allah SWT, terhindar dari bahaya kekufuran, sekaligus memberantas sifat

iri.

3. Sebagai salah satu sumber dana bagi pembangunan sarana maupun

prasarana yang harus dimiliki umat Islam, seperti sarana ibadah, pendidikan,

kesehatan, sosial maupun ekonomi sekaligus sarana pengembangan kualitas

sumber daya manusia muslim.

4. Untuk mewujudkan keseimbangan dalam kepemilikan dan distribusi harta,

sehingga diharapkan akan lahir masyarakat makmur dan saling mencintai.

5. Menyebarkan dan memasyarakatkan etika bisnis yang baik dan benar.

6. Menghilangkan kebencian, iri, dan dengki dari orang-orang sekitarnya

kepada yang hidup bercukupan, apalagi kaya raya serta hidup dalam

kemewahan.

mulia, murah hati, peka terhadap rasa kemanusiaan dan mengikis sifat

bakhil atau kikir serta serakah.

8. Menjadi unsur penting dalam mewujudkan keseimbangan dalam

distribusi harta dan keseim bangan tanggung jaw ab individu dalam

masyarakat.

9. Zakat adalah ibadah maaliyah yang mempunyai dimensi ibadah dan fungsi

sosial ekonomi atau pemerataan karunia Allah dan merupakan perwujudan

solidaritas sosial, rasa kemanusiaan, pembuktian persaudaraan Islam,

pengikat persatuan umat dan bangsa, sebagai pengikat batin antar

golongan kaya dengan golongan m iskin.

Hikmah dan manfaat zakat yang mencakup dua dimensi, baik vertikal

maupunhorizontal, menjadikan zakat sebagai suatu mekanisme yang sangat

potensial ketika itu dikembangkan. Pembangunan ekonomi pada pelaksanaannya

membutuhkan suatu instrumen yang dapat mengedepankan ekonomi rakyat. Yang

dapat menyokong perekonomian skala mikro, mengalirkan modal dari golongan

mampu kepada golongan tidak mampu. Dengan tujuan meningkatan nilai tambah

dalam perekonomian ataupun peningkatan taraf hidup masyarakat. Zakat

merupakan salah satu instrumen yang dapat dapat membawa hikmah dan manfaat

2.6 Zakat dan Pajak di Indonesia

Di Indonesia dengan lebih dari 80% penduduk beragama Islam maka tidak

sedikit peraturan-peraturan hukum dibuat dengan pertimbangan syariah

didalamnya. Makin dirasakan kekuatan dari zakat penghasilan terutama dalam

kesejahteraan masyarakat, maka peraturan ataupun UU yang dapat mendorong

masyarakat Muslim untuk membayar zakat akan dibuat.UU no 17 tahun 2000

mengatur bahwa sejak tahun fiskal 2001 pembayar zakat dapat menjadikan

pengurangan dalam pendapatan kena pajak senilai zakat yang dibayarkan pada

tahun fiskal (Fatima, 2002). Berdasarkan dalam UU ini bahwa zakat atas

penghasilan dapat menjadi pengurang dalam penghasilan kena pajak, sehingga

zakat juga berfungsi sebagai pengurang pajak yang dibayarkan.

Adapula Keputusan Dirjen Pajak No. KEP-542/PJ/2001 yang menjelaskan

bahwa zakat penghasilan dapat dikurangkan atas penghasilan neto. Regulasi ini

dapat memberi keuntungan untuk masyarakat Muslim yang bijak yang selalu

membayar zakat tiap tahun dan di saat yang sama juga membayar pajak

(Syamsulhakim, 2002). Jadi dengan keputusan ini menyatakan jika seseorang

membayar zakat secara bulanan (zakat penghasilan) zakatnya dapat juga menjadi

pengurang penghasilan kena pajak. Regulasi ini menjadi pendukung penggunaan

cara pembayaran zakat secara bulanan yaitu zakat penghasilan.

Jika dilihat pemerintah menjadikan zakat sebagai bentuk pengurang pajak

dilihat dari zakat dapat dijadikan pengurang penghasilan kena pajak. Sedangkan

Malaysia menggunakan zakat sebagai pengurang langsung dari pajak. Jika melihat

dari kenyataan bahwa zakat tidak dapat terkumpul maksimal, sepertinya UU

dan Anugrah (2011) bahwa zakat sebagai pengurang pajak penghasilan masih

belum berdampak efektif di Indonesia.

2.7 Preferensi Masyarakat

Preferensi punya arti sifat yang lebih ditekankan pada pilihan seseorang

terhadap suatu obyek yang lebih mereka sukai dibandingkan dengan obyek

lainnya berdasarkan faktor-faktor tertentu. Al Barry (2001) mengatakan bahwa

preferensi adalah pilihan (keadaan yang lebih disukai), yaitu suatu alasan yang

menyebabkan seseorang untuk mengerjakan suatu pekerjaan atau

meninggalkannya, sehingga dari alasan tersebut dapat diketahui faktor-faktor yang

mempengaruhi perbuatan seseorang (Fatah, 2006). Sehingga preferensi itu timbul

jika terdapat pilihan yang dapat dipilih seseorang.Pada pilihan-pilihan yang

tersedia akan pembayaran zakat, tentunya menimbulkan preferensi pada umat

dalam menunaikan kewajiban zakatnya. Dengan adanya zakat penghasilan ini

menimbulkan dua pilihan waktu bagi umat untuk membayar zakat, bulanan atau

tahunan. Bagi umat yang mempunyai penghasilan bulanan dapat memilih untuk

membayarkan zakatnya bulanan, namun jika ia ingin membayarkan zakat maal, ia

dapat juga membayarkan zakatnya tahunan bahkan keduanya dapat menjadi

pilihan, ia dapat membayar zakat bulan dan juga zakat secara tahunan.

Dalam menentukan preferensi seseorang dibutuhkan faktor-faktor yang

mempengaruhinya. Nurhadi (2004) menggunakan persepsi dan motivasi sebagai

faktor dalam preferensi masyarakat dalam penelitiannya. Faktor-faktor tersebut

Icek Ajzen dan Martin Fishbein (1980) dalam Brehm dan Kassin (1990) yang

mengemukakan theory of reasoned action (Teori Tindakan Beralasan) bahwa:

1. Manusia umumnya melakukan sesuatu dengan cara-cara yang masuk akal

2. Bahwa manusia mempertimbangkan semua informasi yang ada, dan

3. Secara eksplisit maupun emplisit manusia memperhitungkan

implikasi tindakan m ereka.

Dalam penelitian ini nantinya dapat melihat dengan adanya berbagai pilihan

tersedia dalam menunaikan zakat sehingga terdapat preferensi dalam memilih

institusi pembayaran zakat.

2.8 Institusi Zakat

Institusi zakat merupakan sebuah lembaga yang bergerak dibidang

pengelolaan dana zakat Model penyaluran zakat, infaq dan sadaqah (Muhammad,

2006). Definisi pengelolaan zakat menurut UU no. 38 tahun 1999 adalah kegiatan

perencanaan, pengorganisasian, pelaksanaan dan pengawasan terhadap

pengumpulan, pendistribusian dan pendayagunaan zakat.

Menurut Ridwan(2005), institusi zakat mempunyai dua fungsi,yakni:

1. Sebagai Perantara Keuangan

Amil berperan menghubungkan antara pihak muzakki dan mustahiq. Sebagai

perantara keuangan amil dituntut unutk menerapkan azas trust (kepercayaan).

Sebagaimana layaknya lembaga keuangan yang lain. Azas kepercayaan menjadi

2. Pemberdayaan

Fungsi ini sesungguhnya untuk mewujudkan misi pembentukan amil, yakni

bagaimana masyarakat wajib zakat(muzakki) menjadi lebih berkah rezekinya dan

ketentraman kehidupannya menjadi terjamin.Selain itujuga masyarakat penerima

zakat (mustahiq) tidak selamanya tergantung dengan pemberian bahkan

diharapkan dalam jangka panjang dapat berubah menjadi muzakki baru.

Selain itu juga terdapat tanggung jawab dan cara kerja badan amil zakat di

semua tingkat sebagai berikut:

1. Dalam melaksanakan tugasnya masing-masing badan amil zakat di

semuatingkatan menerapkan prinsip koordinasi, integrasi dan sinkronisasi

di lingkungan masing-masing, serta melakukan konsultasi dan memberikan

informasi antar badan amil zakat disemua tingkatan (Pasal 15 Keputusan

Menteri Agama Republik Indonesia Nomor 373 Tahun 2003 tentang

Pelaksanaan Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan

Zakat).

2. Setiap pemimpin satuan organisasi dilingkungan badan amil zakat,

bertanggung jawab memimpin dan menguruskan bawahannya masing-masing

dan memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahan

(Pasal 16 Keputusan Menteri Agama Republik Indonesia Nomor 373 Tahun

2003 tentang Pelaksanaan Undang-Undang Nomor 38 Tahun 1999 tentang

3. Setiap pemimpin satuan organisasi di lingkungan badan amil zakat, wajib

mengikuti dan mematuhi ketentuan, ia juga bertanggung jawab kepada atasan

masing-masing. Ia juga mesti menyampaikan laporan secara berkala tepat

pada waktunya (Pasal 17 Keputusan Menteri Agama Republik Indonesia

Nomor 373 Tahun 2003 tentang Pelaksanaan Undang-Undang Nomor 38

Tahun 1999 tentang Pengelolaan Zakat)

4. Setiap ketua divisi/bidang/seksi urusan badan amil zakat, menyampaikan

laporan kepada ketua badan amal zakat melalui sekretaris. Sekretaris

mengumpul laporan-laporan, menyusun laporan-laporan berkala badan amil

zakat (Pasal 18 Keputusan Menteri Agama Republik Indonesia Nomor

373 Tahun 2003 tentang Pelaksanaan Undang-Undang Nomor 38 Tahun

1999 tentang Pengelolaan Z akat)

5. Setiap laporan yang diterima oleh pimpinan badan amil zakat, wajib

diolah dan digunakan sebagai bahan untuk m enyusun laporan lebih lanjut

dan untuk memberikan arahan kepada bawahannya (Pasal 19 Keputusan

Menteri Agama Republik Indonesia Nomor 373 Tahun 2003 tentang

Pelaksanaan Undang- Undang Nomor 38 Tahun 1999 tentang Pengelolaan

Zakat)

6. Setiap pimpinan satuan organisasi badan amil zakat, dibantu oleh kepada

satuan organisasi badan amil zakat dibawahnya. Dalam membimbing

(Pasal 20 Keputusan Menteri Agama Republik Indonesia Nomor 373 Tahun

2003 tentang Pelaksanaan Undang-Undang Nomor 38 Tahun 1999 tentang

Pengelolaan Zakat)

7. Dalam melaksanakan tugasnya badan amil zakat memberikan laporan

tahunan kepada pemerintah sesuai dengan tingkatnya (Pasal 31 Keputusan

Menteri Agama Republik Indonesia Nomor 373 Tahun 2003 tentang

Pelaksanaan Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan

Zakat)

2.9 Macam Macam Institusi Zakat

2.9.1. Lembaga Zakat Milik Negara ( BAZ)

Diera reformasi, pemerintah berupaya menyempurnakan sistem pengelolaan

zakat di tanah air agar potensi zakat dapat dimanfaatkan untuk memperbaiki

kondisi sosial ekonomi bangsa yang terpuruk akibat resesi ekonomi dunia dan

krisis multi dimensi yang melanda Indonesia(Hafinudin, 2007). Untuk itulah pada

tahun 1999, pemerintah bersama Dewan Perwakilan Rakyat (DPR) telah

menerbitkan Undang – Undang Nomor 38 tahun 1999 tentangpengelolaan zakat,

kemudian diikuti Keputusan Menteri Agama RI Nomor 581 tahun 1999 tentang

Pengelolaan Zakat, serta keputusan Direktur Jendral Bimbingan Masyarakat Islam

dan Urusan Haji Nomor D/291 tahun 2000 tentang Pedoman Teknis Pengelolaan

Zakat. Berdasarkan undang – undang Nomor 38 tahun 1999 ini, pengelolaan zakat

dilakukan oleh Badan Amil Zakat (BAZ) yang dibentuk oleh pemerintah yang

Lembaga Amil Zakat (LAZ) yang dikelola oleh masyarakat yang terhimpun

dalam berbagai ormas (Organisasi Masyarakat) Islam, yayasan, dan institusi

lainnya.

Sebagai konsekuensi Undang – Undang, pemerintah (tingkat pusat sampai

tingkat daerah) wajib menfasilitasi terbentuknya lembaga pengelolaan zakat, yaitu

Badan Amil Zakat Nasional (BAZNAS) untuk tingkat pusat dan Badan Amil

Zakat Daerah (BAZDA) untuk tingkat daerah.BAZNAS dibentuk berdasarkan

Kepres no. 8/2001, tanggal 17 januari 2001.

Sesuai Undang – Undang pengelolaan zakat, hubungan BAZNAS dengan

Badan Amil Zakat lain bersifat kordinatif, konsultatif, dan informatif.BAZNAS

dan bazda – bazda bekerja sama dengan Lembaga Amil Zakat (LAZ), baik yang

bersifat nasional maupun daerah. Dengan demikian, maka Undang-Undang

Nomor 38 tahun 1999 tentang pengelolaan zakat telah melahirkan paradigma baru

pengelolaan zakat yang antara lain mengatur bahwa pengelolaan zakat dilakukan

oleh satu wadah, yaitu Badan Amil Zakat (BAZ) yang dibentuk oleh pemerintah

bersama masyarakat dan Lembaga Amil Zakat (LAZ) yang sepenuhnya dibentuk

oleh masyarakat yang terhimpun dalam ormas maupun yayasan – yayasan.

Berdasarkan Undang – Undang Nomor 38 tahun 1999 tentang pengelolaan

zakat maka yang dimaksud pengelolaan zakat adalah kegiatan yang meliputi

perencanaan, pengorganisasian, pelaksanaan, dan pengawasan terhadap

pendistribusian serta pendayagunaan zakat.

Tujuan besar dilaksanakannya pengelolaan zakat adalah:

1. Meningkatkan kesadaran masyarakat dalam menunaikan dan dalam

sebagian besar umat Islam yang kaya (mampu) belum menunaikan ibadah

zakatnya, ini mungkin dikarenakan belum ada undang – undang yang

mewajibkan umat Islam yang mampu untuk membayar zakat.

2. Meningkatnya fungsi dan peranan pranata keagamaan dalam upaya

mewujudkan kesejahteraan masyarakat dan keadilan sosial. Zakat

merupakan salah satu institusi yang dapat dipakai untuk meningkatkan

kesejahteraan masyarakat atau menghapuskan derajat kemiskinan

masyarakat serta mendorong terjadinya keadilan distribusi harta. Karena

zakat itu dipungut dari orang – orang kaya untuk kemudian didistribusikan

kepada fakir miskin didearah dimana zakat itu dipungut.

3. Meningkatnya hasil guna dan daya guna zakat. Diharapkan setiap lembaga

zakat sebaiknya memiliki database tentang muzakki dan mustahiq. Profil

muzakki perlu didata untuk mengetahui potensi – potensi atau peluang untuk

melakukan sosialisasi maupun pembinaan kepada muzakki.

Pemerintah berhak melakukan peninjauan ulang (pencabutan ijin) bila

lembaga zakat tersebut melakukan pekanggaran – pelanggaran terhadap

pengelolaan dana yang dikumpulkan masyarakat. (Fakhruddin,1985).

Menurut perangkat perundang – undangan yang ada, bahwa zakat yang

dibayarkan melalui Badan Amil Zakat (BAZ) atau Lembaga Amil Zakat (LAZ)

pengurang penghasilan kena pajak yang bersangkutan dengan menggunakan bukti

setoran yang sah.

Dalam Undang – Undang Dasar Negara RI tahun 1945, pasal 29, dinyatakan

bahwa negara menjamin kemerdekaan tiap – tiap penduduk untuk beribadah

menurut agamanya masing – masing. Jaminan tersebut tersebut bukannya jaminan

yang bersifat pasif, melainkan jaminan yang bersifat aktif, dimana negara

berkewajiban menyediakan sarana dan fasilitas yang diperlukan untuk

melaksanakan kewajiban beribadah menurut agamanya (Hafidhudin,2007). Upaya

memperkuat lembaga amil zakat dalam rangka melaksanakan syari’ah islam

dibidang ekonomi perlu didorong oleh pemerintah dan lembaga legislatif serta

memberikan dukungan maksimal.

2.3.2. Lembaga Zakat Swasta (LAZ)

1. Organisasi Sosial

Lembaga Zakat Swasta (LAZ) merupakan lembaga pengelola zakat yang

dibentuk oleh masyarakat sehingga tidak memilki hubungan dengan BAZ.BAZ

dan LAZ masing – masing berdiri sendiri dalam pengelolaan zakat.Saat ini sudah

banyak LAZ yang memiliki jaringan nasional, seperti Dompet Dhuafa Republika

(Jakarta) (No. SK Menag: 439 tahun 2001).Hanya LAZ yang dikukuhkan oleh

pemerintah saja yang diakui bukti setorannya zakatnya sebagai pengurang

penghasilan kena pajak dari muzakki yang membayarkan dananya.Jika sebuah

LAZ tidak lagi memenuhi persyaratan pengukuhan dan tidak melaksanakan

Pencabutan pengukuhan tersebut akan mengakibatkan:

a) Hilangnya hak pembinaan, perlindungan, dan pelayanan dari pemerintah.

b) Tidak diakuinya bukti setoran zakat yang dikeluarkannya sebagai pengurang

penghasilan kena pajak.

c) Tidak dapat melakukan pengumpulan dana zakat.

Aturan – aturan seperti diuraikan diatas diberlakukan agar pengelolaan dana

– dana zakat, infaq, shadaqah, dan lainnya, baik oleh lembaga pemerintah maupun

yang sepenuhnya diprakarsai oleh masyarakat, dapat lebih profesional, amanah,

dan transparan sehingga dapat berdampak positif terhadap pemberdayaan dan

kesejahteraan umat.

Dewasa ini permasalahannya adalah kurangnya kepercayaan masyarakat

terhadap lembaga pengelola zakat, sehingga masyarakat lebih memilih

menyalurkan zakat secara langsung daripada lewat lembaga.Padahal saat ini

banyak lembaga penyaluran zakat yang cukup kompeten dan profesional untuk

menyalurkan zakat, tetapi menyalurkan secara langsung pun harus tepat sasaran

dan tidak menimbulkan kemudharatan.Maka dari itu dapat digunakan model

manajemen sederhana yang dipelopori oleh James Stoner, sebagai proses

perencanaan (planning), pengorganisasian (organizing), pengarahan (actuating),

dan pengawasan (controlling).

2. Organisasi Agama

Selain organisasi sosial yang membentuk lembaga zakat, organisasi agama

satunya adalah lembaga takmir masjid.Takmir masjid merupakan perkumpulan

jama’ah disekitar masjid yang membentuk suatu wadah organisasi di masjid

(Sunaryo,2009). Takmir Masjid yang sering dijumpai di masyarakat Indonesia

adalah merupakan organisasi ke-Islam-an yang bertempat di Masjid yang

berfungsi untuk menjaga, melindungi, melestarikan, dakwah, serta menampung

segala keluhan-keluhan (masalah keagamaan) masyarakat,tak terkecuali dalam

menampung I’tikad baik dari penduduk dalam mengeluarkan zakat, seperti

mengatur sirkulasi atau penyaluran benda zakat terhadap mustahiq secara merata

dan adil.Biasa organisasi ini disebut dengan REMAS (remaja masjid).

2.10 Penelitian Terdahulu

Sebagai bahan pertimbangan dalam penelitian ini akan dicantumkan

beberapa hasil penelitian terdahulu oleh beberapa peneliti yang pernah penulis

baca diantaranya:

Penelitian yang dilakukan oleh Gamsir Bachmid, Ubud Salim, Armanu dan

Djumahir pada tahun 2012, dengan judul Perilaku Muzakki dalam membayar

zakat maal (Studi fenomenologi pengalaman muzakki di Kota Kendari), pada

penelitian ini dijelaskan bahwa memperluas manfaat (mashlahah) zakat adalah

tujuan utama dari perilaku muzakki, dan ditentukan oleh keberadaan lembaga

pengelola yang dipercaya.

Penelitian yang dilakukan oleh Hasti Ernawati pada tahun 2010 lalu dengan

judul Zakat Sebagai Sarana Pengentas Kemiskinan (Studi kasus di lembaga Amil

zakat “Bina Umat Mandiri” kabupaten Ngawi), menunjukkan bahwa hasil

Mandiri” Kabupaten Ngawi adalah menggunakan sistem open

management(manajemen terbuka), yaitu pemasukan dan pengeluaran dana zakat

dapat diketahui langsung oleh masyarakat.

Penelitian yang dilakukan oleh Didin Hafidhudin pada tahun 2011 dengan

judul, Peran Strategis Organisasi Zakat dalam Menguatkan Zakat di Dunia,

menunjukkan bahwa optimalisasi zakat di tingkat nasional maupun internasional,

baik pengumpulan, pendayagunaan, dan pendistribusiannya akan memberikan

kontribusi secara nyata dalam rangka penguatan zakat di dunia.

Penelitian yang dilakukan oleh Mila Sartika pada tahun 2008 dengan judul

Pengaruh Pendayagunaan Zakat Produktif Terhadap Pemberdayaan Mustahiq

pada LAZ Yayasan Solo Peduli Surakarta, menunjukkan bahwa adanya pengaruh

yang signifikan antara jumlah dana yang disalurkan (zakat) terhadap pendapatan

mustahiq benar – benar mempengaruhi pendapatan mustahiq, dengan kata lain

semakin tinggi dana yang disalurkan maka akan semakin tinggi pula pendapatan

mustahiq.

Penelitian yang dilakukan oleh Multifiah pada tahun 2009 dengan judul

Pengaruh Zakat, Infaq, Sadaqah (ZIS) Terhadap Kesejahteraan Rumah Tangga

Miskin, menunjukkan bahwa hasil analisis dan pengamatan secara kualitatif

menyebabkan pengaruh yang tidak signifikan karena kecilnya dana yang

diberikan dalam bentuk masing – masing jenis bantuan, bantuan bersifat parsial,

monitoring yang lemah, dan inkonsistensi perilaku mustahiq.

Penelitian yang dilakukan oleh Hairunnizam Wahid, Mohd. Ali Mohd. Noor

& Sanep Ahmad dengan judul Kesedaran Membayar Zakat: Apakah Faktor

faktor kepuasan oleh institusi zakat adalah signifikan mempengaruhi pembayaran

zakat. Beberapa cadangan juga diutarakan untuk membantu meningkatkan

kesedaran pembayar zakat terhadap tanggung jawab mereka dalam membayar

zakat.

Penelitian yang dilakukan oleh Ali Muktiyanto dan Hendrian pada tahun

2008 dengan judul Zakat Sebagai Pengurang Pajak, menyimpulkan bahwa

sebagian besar pembayar zakat (88,68%) juga merupakan pembayar pajak. Lebih

dari 52% masyarakat tidak mengetahui bahwa zakat digunakan sebagai pengurang

penghasilan kena pajak dan pembayaran zakat cenderung tidak melalui BAZ atau

LAZ karena aspek kepercayaan dan keyakinan.Serta dari segi pengakuntansian

zakat sebagai pengurang pajak, sebagian besar menerapkannya secara keliru, yaitu

zakat sebagai pengurang pajak terutang yang sesungguhnya adalah sebagai

pengurang pendapatan kena pajak.Akhirnya masyarakat berharap zakat

diposisikan sebagai pengurang pajak terutang bukan sebagai beban.

Penelitian yang dilakukan oleh Suhaili Sarif dan Nor Azzah Kamri pada

tahun 2009 dengan judul A Theoritical Discussion of Zakat for Income

Generation and It’s Fiqh Issues menunjukkan bahwa zakat merupakan kewajiban

agama yang harus dipenuhi sesuai dengan prinsip – prinsip syariah untuk

meningkatkan pendapatan dimana zakat didistribusikan kepada penerima yang

memenuhi syarat untuk meningkatkan pendapatan mereka sehingga bisa mandiri

dalam jangka waktu tertentu.

Penelitian yang dilakukan oleh Saifuddin pada tahun 2011 dengan judul

Peranan Badan Amil Zakat Berdasarkan Undang Undang Nomor 38 Tahun 1999

Masyarakat Sumatera Utara (Studi Pada Badan Amil Zakat Daerah Sumatera

Utara), menunjukkan bahwadalam pengelolaan zakat oleh Badan Amil Zakat

Daerah Sumatera Utara terdapat beberapa kendala yang dihadapi, yaitu persepsi

yang keliru dari sebagian masyarakat muslim terhadap pemahaman zakat fitrah

dan zakat maal (harta), kekurangan sumber daya manusia (SDM), masalah

ketidakpercayaan muzakki terhadap Badan Amil Zakat Daerah Sumatera

Utara.Untuk mengatasi kendala – kendala yang dihadapi, Badan Amil Zakat

Daerah Sumatera Utara telah melakukan beberapa upaya, diantaranya adalah

melakukan sosialisasi arti pentingnya zakat kepada masyarakat melalui gerakan

sadar zakat,melakukan perekrutan petugas amil dan relawan secara terbuka,

pengelolaan zakat oleh Badan Amil Zakat Daerah Sumatera Utara didasari

amanah (kejujuran), transparan (keterbukaan), dan profesional serta keuangannya

di audit oleh akuntan publik independen, meningkatkan kerjasama dengan instansi

pemerintah lainnya dan meningkatkan publikasi ke mustahiq dan muzakki dengan

cara meningkatkan kegiatan – kegiatan sosial di tengah – tengah masyarakat.

Penelitian yang di lakukan oleh Irfan Syauqi Beik pada tahun 2009 dengan

judul Analisis Peran Zakat Dalam Mengurangi Kemiskinan: Studi Kasus Dompet

Dhuafa Republika menunjukkan bahwa zakat mampu mengurangi jumlah dan

persentase keluarga miskin, serta mengurangi kedalaman dan keparahan

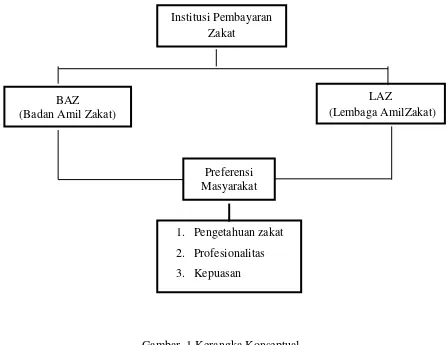

2.11 Kerangka Konseptual

Adapun kerangka pemikiran dalam penelitian ini dapat digambarkan pada

bagan 1 dibawah :

Gambar .1 Kerangka Konseptual Institusi Pembayaran

Zakat

BAZ (Badan Amil Zakat)

LAZ

(Lembaga AmilZakat)

Preferensi Masyarakat

1. Pengetahuan zakat

2. Profesionalitas

2.12Hipotesis

Sesuai dengan judul dan permasalahan yang diambil, maka hipotesis yang

diambil adalah yang mempunyai hubungan dengan faktor – faktor yang

mempengaruhi masyarakat dalam memilih institusi pembayaran zakat, yaitu

pengetahuan zakat, profesionalitas, dan kepuasan. Oleh karena itu hipotesis

dinyatakan dalam pernyataan sebagai berikut:

Semakin baik pengetahuan zakat paramuzakki maka akan semakin besar

peluangnya untuk membayar zakat dan menyalurkannya melalui BAZ/ LAZ.

Semakin tinggi tingkat profesionalitas BAZ/ LAZ maka semakin besar peluang

masyarakat untuk menyalurkan zakat melalui BAZ/LAZ.Semakin baik tingkat

kepuasan masyarakat terhadap BAZ/ LAZ maka semakin besar peluang