PENGARUH PROFITABILITAS, KEBIJAKAN UTANG DAN

KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

Rezanata Rahmanto

Prodi Akuntansi Fakultas Ekonomi, Universitas Negeri Surabaya rezanatarahmanto@gmail.com

ABSTRAK

Penelitian ini menguji pengaruh Profitabilitas, Kebijakan Utang dan Kebijakan Dividen terhadap Nilai Perusahaan. Objek yang digunakan dalam penelitian ini menggunakan laporan keuangan dari perusahaan yang terdaftar dalam Indeks Harga Saham Gabungan (IHSG) periode 2012-2016. Penelitian ini menggunakan regresi linear berganda. Hasil penelitian menunjukkan hanya profitabilitas saja yang berpengaruh terhadap nilai perusahaan. Kebijakan utang dan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

Kata Kunci: Nilai Perusahaan, Profitabilitas, Kebijakan Utang, Kebijakan Dividen

ABSTRACT

This study aimed to examine the influence of Profitability, Debt Policy and Dividend Policy to the Firm Value. Study objects were using financial reports of listed companies in IHSG from 2012-2016. Multiple regression method used to analyse the data. The result shows that only profitability affect to the firm value. Firm value cannot be affected by debt policy and dividend policy

Keywords: Firm Value, Profitability, Debt Policy, Dividend Policy.

PENDAHULUAN

Perkembangan perekonomian global sepanjang tahun 2012

mengalamippertumbuhan yang lebih lambat jika

dibandingkan_dengan_tahun_sebelumnya. Pertumbuhan ekonomi global yang

melambat tersebut dipicu oleh berbagai persoalan perekonomian yang dialami oleh

negara-negara maju di kawasan Eropa dan Amerika Serikat yang belum dapat

diatasi. Meskipunnperekonomian globalssedang terhambat, kinerja pasar saham

domestik justru menunjukkan pertumbuhan yang positif. Indeks Harga Saham

Gabungan mengalami flluktuasippoin selama tahun 2012, dan ditutup padaalevel

Adanyaapertumbuhan indekssdomestik yang positif di tengah melambatnya

pertumbuhan ekonomi global mengindikasikanbbahwa emiten-emitenddomestik

mampu menunjukkan kinerja dan nilai perusahaan yang baik, sehingga

meningkatkan kepercayaan investor terhadap emiten-emiten di pasar modal

domestik. Nilai perusahaan dapat didefinisikan sebagaiOharga yang_bersedia

dibayar oleh calon investor apabila perusahaan tersebut dijual. Salah satu tujuan

suatu perusahaan adalahOmemaksimumkan_kekayaanopemegang saham atau

investor. Memaksimumkan kemakmuran pemegang+saham dapat diwujudkan

dengan memaksimalkanOnilaiiperusahaan.

Profitabilitas dapat diartikan sebagaiii kemampuan perusahaan dalam

memperoleh keuntungan. Rasiooiniijuga memberikan tolak ukur

tingkattefektivitassmanajemen dalam suatu perusahaan, yang ditunjukkan oleh laba

yang dihasilkanndariipenjualanndan pendapatan investasi (Kasmir, 2012:196).

Profitabilitas suatu perusahaan menunjukkannkemampuan perusahaan dalam

menghasilkan labaaselamaaperiodeetertentuupadaatingkat penjualan, aset, dan modal

saham tertentu. Profitabilitas yang tinggi mengindikasikan bahwa perusahaan mampu

menghasilkan keuntungan perusahaan atau laba selama periode tertentu, dan akan

berdampak pada meningkatnya nilai suatu perusahaan. DalamMpenelitiannini,

profitablitas diukur menggunakan proksi Return On Equity (ROE). ROE

menggambarkan kemampuan perusahaan dalam memperolehhlabaasetelahOpajak

menggunakan modal sendiri yang dimiliki perusahaan. Semakin tinggi nilai ROE,

maka perusahaan dianggap mampu menciptakan keuntungan atau laba bersih dari

modal sendiri yang diperoleh dari investor. Menurut Mayogi (2016), profitabilitas

berpengaruh positif terhadap harga saham.

Kebijakan utang merupakan kebijakan yang diambil oleh perusahaan guna

mendapatkan sumber dana dari pihak ketiga untuk mendanai aktivitas operasional

perusahaan. Kebijakan perusahaan biasanya berkaitan dengan struktur modal, yang

dapat didefinisikan sebagai gambaran proporsi antara modal yang bersumber dari

utang dan modal sendiri (Fahmi, 2012:179). Penelitian ini menggunakan Debt to

Equity Ratio (DER) dalam mengukurrseberapaObesarrperusahaan dibiayai oleh

produktivitas perusahaan dan akan meningkatkan nilai perusahaan. Irvaniawati

(2014) menunjukkan_bahwaokebijakan utang berpengaruh positif signifikan

terhadap nilai perusahaan. Hasil penelitian tersebuttjuga didukung oleh penelitian

dari Miftahurrohman (2014) dan Pratama & Wiksuana (2016). Namun, penelitian

Ogolmagai (2013) dan Novari & Lestari (2016) menyatakan bahwa tidak terdapat

pengaruh antara kebijakan utang terhadap nilai perusahaan.

SartonoO(2010:281), kebijakan dividen terkait dengan keputusan perusahaan

mengenai apakahhlaba yanggdiperolehhperusahaan akan dibagikan kepada investor

dalam bentuk dividenNatau ditahan dalam bentuk laba ditahannuntuk pembiayaan.

Adanya kebijakan dividen yang memberikan dampak peningkatan dividen dari tahun

ke tahun akan meningkatkan kepercayaan investor, sehingga secara tidak langsung

menunjukkan bahwa manajer mampu mengelola perusahaan dengan ditunjukkan

adanya peningkatan dividen bagi investor. Informasi tersebut secara otomatis akan

mempengaruhiOpermintaan dannpenawaran saham, sehingga akan menaikkan harga

saham, karena adanya peningkatan nilai perusahaan.

Berhasil atau tidaknya kinerja perusahaan dapat dinilai menggunakan suatu

pengukuran kinerja. Banyak sekali rasio yang digunakan dalam melakukan

pengukuran kinerja keuangan perusahaan, mulai dari rasio profitabilitas, kebijakan

utang, dan kebijakan dividen. Rasio-rasio tersebut digunakan untuk menilai seberapa

bagus kinerja sebuah perusahaan. Kinerja perusahaan yang baik secara otomatis akan

meningkatkan nilai perusahaan. Selain itu, pengukuran kinerja yang baik tidak

hanya memperhatikan sisi financial, melainkan sisi kesejahteraan shareholders

sebagai acuan peningkatan nilai perusahaan. Adanya metode EVA membuat

pengukuran kinerja menjadi lebih akurat. Hal tersebut dikarenakan EVA mengukur

nilai tambah yang mampu dihasilkan suatu perusahaan sebagai bentuk akibat dari

adanya aktivitas manajemen. Selain digunakan untuk menilai kinerja perusahaan,

hasil dari penggunaan EVA juga akan digunakan untuk mengetahui pengaruh yang

TINJAUAN PUSTAKA

Signaling Theory

Teoriisinyal (Signaling Theory) adalah teori yang membahassmengenai naik

turunnya harga di pasar, sehingga akan memberikanndampak terhadap

keputusanOinvestor (Fahmi, 2012:295). Namun adanya informasi asimetrim

menjadikan manajerOtidak bisa hanyaasekedar mengumumkan informasi bagus

tersebut, karena dimungkinkan manajer perusahaan lain juga akan

mengumumkanOhalOyang sama, sehingga membuat

investornluarmmenjadikkurangppercaya. Investor harus menunggu beberapa lama

untuk membuktikan kebenaranndariiucapan-ucapan manajer tersebut.

Bird In-The-Hand Theory

Berdasarkan Bird in-the-hand Theory, kebijakan dividennberpengaruh positif

terhadap harga pasar saham. Artinya, jikaadividen yang dibagikan perusahaan

semakinNbesar, makaahargaapasarasahammperusahaan tersebut akan semakin

tinggiddanssebaliknya (Sudana, 2015:193).

Profitabilitas

Profitabilitas dapat didefinisikan sebagai kemampuan perusahaan dalam

menghasilkan keuntungan atau labaadalammsatu periode (Deitiana, 2011). Sutomo

(2014) menjabarkan profitabilitas sebagai sebuah alat_ukur yang digunakan untuk

menilai dan mengukur efektivitasOmanajemen yang ditunjukkan dengan besar

kecilnya tingkat laba yang diperoleh melalui9hubungan terkait investasi maupun

penjualan.

Jenis-jenis rasio profitabilitas menurut Sutomo (2014):

1. Gross Profit Margin (GPM)

Gross Profit Margin menunjukkan keuntungannyang relatif terhadap

perusahaanndengan membagi hasil dari pengurangan penjualan bersih dan harga

pokok penjualan dengan penjualan bersih.

2. Net Profit Margin (NPM)

Net Profit Margin merupakannukuran laba dengan membandingkan labaasetelah

bunga dan pajak (EAT) dengan penjualan bersih.

Return On Equity (ROE) merupakan rasio yang digunakannuntuk mengukurOlaba

bersih setelah pajak (EAT) dengan modal sendiri.

4. Return On Investment (ROI)

Return On Investment didefinisikan sebagaii rasio yangOmenunjukkan return atas

jumlahHaset yang digunakan perusahaan.

Kebijakan Utang

Kebijakan utang adalah kebijakan yang dilakukan olehhperusahaan guna

mendanaiooperasional menggunakan utang (Irvaniawati, 2014). Adanya debt yang

besar akan membuat manajemen berupaya untuk meningkatkan laba agar perusahaan

dapat membayar utangnya. Debt to Equity Rasio (DER) menunjukkan

kemampuannperusahaan dalam mengembalikannbiaya utang melalui modal sendiri.

Menurut Pantow dkk (2015) DER dapat dirumuskan dengan :

Kebijakan Dividen

Dividen merupakan bentuk pembagian keuntungan bersih perusahaan kepada

investor berdasarkan Rapat Umum Pemegang Saham (Senata, 2016). Kebijakan

dividen adalah keputusan apakahhlaba yang diperoleh perusahaan pada akhir

tahunnakanndibagikan kepada pemegang saham sebagai dividen atau akan ditahan

dalammbentuk laba ditahan guna pembiayaanninvestasi di masa yang akan datang

(Harjito dan Martono, 2013:270). Rasioopembayaran dividen_(Dividend Payout

Ratio) menunjukkan_presentase laba__yang__akan dibayarkannkepadaAinvestor

dalam bentuk dividen kas.

Economic Value Added (EVA)

BrighammanddHouston (2001:52), EVA adalahOsuatuOalat_yang digunakan

untuk mengukur tingkat__profitabilitas_tahun_operasi suatu perusahaan juga

mengukur kinerja manajemen berdasarkan besar kecilnyaanilaittambah yang

diciptakan dalam periode tertentu. EVA juga dapat diartikan sebagai pendekatan

dalam menilai kinerja operasionalpperusahaan dan

alatkomunikasiOyang_efektifFbaikKuntuk_penciptaan_nilai

yang_dapat_dijangkau_oleh_manajer_lini_yang akhirnya mendorong kinerja DER = Total Utang

perusahaan dan untuk menghubungkan dengan pasarOmodal (Young dan O’Byrne,

2001:18). MenurutHHorngren, et. al., (2003:790),

Economic_Value_Added_is_a_specific_type_of residual income

calculation_that_has_recently_attracted considerable attention. EVA merupakan

suatummetodeebaruuuntuk mengukur kinerja operasionalOyang

memperhatikannkepentingan dan harapan penyedia dana yang mendasarkan suatu

kinerja dalam nilai. Stern Stewart & Co, sebuah perusahaan__keuangan di Amerika

Serikat, yang memperkenalkan EVA, meyakini bahwa EVA adalah

kunciidariipenciptaan nilai perusahaan.

Hanafi dan Putri (2013), EVA dapat dihitung dengan_menggunakan_rumus

sebagai berikut :

Sumber : Hanafi dan Putri (2013)

Apabila nilai EVA >0 maka terdapatttambahan nilai secara ekonomis ke

dalam perusahaan (bisnis) tersebut. Jika EVA <0, maka tidak terdapat nilai tambah

kedalam perusahaan tersebut, karena laba yang tersedia tidak bisa memenuhi

harapanninvestor. Apabila nilai EVA =0, maka secara ekonomis

perusahaannmencapai Break Even Point, karena laba yang tersedia digunakan untuk

membayar kewajiban kepada investor, baik pemegang saham maupun kreditur.

Hipotesis

Dari uraian diatas, maka peneliti mengembangkan hipotesis sebagai berikut:

H1 : Terdapat pengaruh positif antara profitabilitas sterhadap nilai perusahaan

H2 : Terdapatppengaruh antara kebijakan utang terhadap nilai perusahaan

H3 : Terdapat pengaruh antara Kebijakan Dividen terhadap nilai perusahaan. EVA = NOPAT – (c* X Capital)

Keterangan :

c* = (Weighted Average Cost of Capital), merupakan

rata-rata tertimbang biaya utang dan biaya ekuitas. NOPAT = (Net Operating Profit After Tax), laba operasi

METODE PENELITIAN Jenis Penelitian

Penelitian ini menggunakan metode penelitian kuantitatif. Metode penelitian

kuantitatif didefinisikan sebagaissuatuumetodeepenelitian yang berlandaskan pada

filsafat positivisme, digunakan untuk meneliti pada populasi dan sampel tertentu,

teknik pengambilan sampel dilakukan secara random, pengumpulan data

menggunakan instrumen penelitian, analisis data bersifat kuantitatif /statistik dengan

tujuan guna menguji hipotesis yang sudah ditetapkan (Sugiyono, 2015:14).

Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif, sedangkan sumber data

yang digunakan adalah data sekunder berupa laporannkeuangannperusahaan yang

terdaftarrdalammBursa Efek Indonesia periode 2012 – 2016.

Populasi dan Sampel Penelitian

Sugiyono (2015:117), populasi adalah wilayah generalisasi yang terdiri atas:

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sedangkan

sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut

Populasi dalam penelitian ini adalah perusahaan yang terdaftar dalam indeks

Bursa Efek Indonesia periode 2012 – 2016. Penelitian ini menggunakan teknik

purposive samplnig. Purposive sampling merupakan teknik penentuan sampel

dengan pertimbangan tertentu (Sugiyono, 2015:124). Kriteria sampel yang

digunakan dalam penelitian ini diantaranya :

1. Perusahaan terdaftar dalam indeks Bursa Efek Indonesia berturut-turut (tanpa

delisting) selama tahun penelitian.

Tabel 1 Penentuan Sampel

No Keterangan Jumlah

1 Populasi:

Perusahaan yang terdaftar dalam indeks BEI berturut-turut

periode 2012-2016. 453

2 Perusahaan yang tidak membayarkan dividen berturut-turut

selama tahun penelitian. 388

Jumlah Sampel Akhir 65

Sumber : Peneliti (2017)

Berdasarkan kriteria yang ditentukan, terdapat 75 perusahaan yang memenuhi

kriteria dan dapat digunakan sebagai sampel dalam penelitian. Berikut adalah daftar

perusahaan yang memenuhi kriteria sampel.

DEFINISI OPERASIONAL VARIABEL Variabel Bebas

Profitabilitas

Profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan

manajemen dalam memperoleh keuntungan atau laba. Profitabilitas dalam penelitian

ini menggunakan ROE sebagai alat ukur dengan rumus :

Sumber: Sudana (2015:25) Kebijakan Utang

Kebijakan Utang dapat dihitung menggunakan Debt to Equity ratio, yaitu dengan

membagi total utang perusahaan dengan total ekuitas.

Kebijakan Dividen

Pengukuran Kebijakan Dividen dalam penelitian ini menggunakan DPR

(Dividend Payout Ratio), yang dapat didefinisikan sebagai presentase laba yang

dibayarkan kepada investor dalam bentuk kas. DPR dihitung dengan rumus :

Sumber : Irvaniawati (2014) Variabel Terikat

Penelitian ini menggunakan variabel Nilai Perusahaan sebagai variabel

terikat. Nilai perusahaan dapat diproksikan dengan Economic Value Added (EVA),

yang merupakan nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan

selama periode tertentu, sehingga dapat dijadikan cara untuk menilai kinerja

keuangan perusahaan. Rumus dalam menghitung EVA sebagai berikut :

Sumber : Hanafi dan Putri (2013)

Sebelum menghitung EVA menggunakan rumus utama, terlebih dahulu harus

menghitung komponen pembentuk EVA, diantaranya :

Menghitung Biaya Utang (Cost Of Debt = kD) kd = Beban Bunga / Total utang

dimana, kd = biaya utang

Biaya utang setelah pajak dihitung menggunakan rumus:

kD = (1 – t) kd keterangan :

kD = Biaya utang setelah pajak

t = Tarif Pajak

Menghitung Biaya Ekuitas (Cost Of Equity = kE)

Rumus yang digunakan dalam menghitung biaya ekuitas adalah :

EVA = NOPAT – (WACC x Capital)

Keterangan :

WE = Proporsi Ekuitas (modal sendiri)

Menghitung NOPAT

NOPAT didefinisikan sebagai laba operasi setelah pajak yang

menunjukkan hasil penciptaan nilai di dalam sebuah perusahaan.

NOPAT = Laba Sebelum Pajak - Beban Pajak Sumber: Sulistyawati (2008)

Menghitung Capital

Teknik Pengumpulan Data

Data yang digunakan pada penelitian ini adalah dataasekunderryang

diperoleh dariiBursa Efek Indonesia (BEI), serta studi

kepustakaanndengannmengumpulkan data-data, buku, artikel, dan jurnal yang

berkaitan dengannpenelitian.

Teknik Analisis Data

Teknik analisis yang digunakan dalam penelitian ini merupakan pendekatan

kuantitatif dengan menggunakan alat statistik deskriptif dan pengujian hipotesis.

Statistik deskriptif digunakan untuk memberikan deskripsi mengenai variabel-=

=

Proporsi Ekuitas (%) =

Total Ekuitas

Total Modal X 100%

Capital = Modal Utang + Modal Sendiri

Proporsi Utang (%) =

Total Utang

variabel penelitian yang terdiri dari harga saham, profitabilitas, kebijakan dividen,

dan nilai perusahaan. Berikut langkah-langkah yang digunakan dalam melakukan

analisis data, yakni sebagai berikut :

1. Perhitungan Data

Pada tahap perhitungan data, data variabel independen dihitung menggunakan

rumus yang telah ditentukan untuk dianalisis pada uji asumsi klasik, uji model

regresi, dan koefisien determinasi.

2. Uji Asumsi Klasik

Analisis regresi linear berganda mewajibkan data-data yang dihitung untuk

memenuhi syarat uji asumsi klasik. Menurut Ghozali (2016:105-166), terdapat 4

(empat) penyimpangan asumsi klasik yang cepat terjadi dalam penggunaan model

regresi, yakni normalitas, multikoleniaritas, heteroskedastisitas, dan autokorelasi.

a. Uji Normalitas

Uji normalitas bertujuan menguji apakah dalam metode regresi, variabel

pengganggu atau residual memiliki distribusi normal. Dalam uji normalitas,

penelitiannini secara statistik menggunakan alat analisis

Kolomogorov-Smirnov. Pedoman yang akan digunakan dalam

pengambilannkesimpulannadalah sebagai berikut:

a. Jika nilai sig (2-tailed) > 0,05 ; maka distribusiddata normal.

b. Jika nilai sig (2-tailed) < 0,05 ; maka distribusiidataatidak normal.

b. Uji Multikolineritas

Uji multikolinieritas bertujuan untuk mengujiaapakahhmodel regresi

ditemukan adanya korelasi antarrvariabel bebas (independen). Model regresi

yanggbaik seharusnyaatidak terjadi adanya korelasi antara 358actor358e

independen. Untuk mendeteksi ada atau tidaknya multikolonieritas didalam

model regresi dapat dilihat dari besarnya nilai tolerance, dimanaatolerance

adalah nilai 1-R². R² disini adalahhkoefisien determinasi dari regresi

atasssuatu 358actor358e bebas terhadap sisa 358actor358e bebas lainnya.

Tolerance mengukur variabilitas 358actor358e independen yang terpilih yang

tidakkdijelaskan oleh 358actor358e independen lainnya. Setelah angka

Inflation Factor) yang merupakan lawan atau kebalikan dari tolerance.

Dengan demikian semakin tinggi nilai tolerance maka semakin rendah derajat

kolinearitas yang terjadi. Sedangkannuntuk VIF, semakin rendah nilai VIF

maka semakin rendah derajattkolinearitas yang terjadi. Batasan nilai

maksimum VIF yang bisa digunakan untuk menjustifikasiiadanya kolineritas

adalah 10.

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya

(Ghozali, 2016:107). Pendeteksian ada atau tidaknya

autokorelasiOmenggunakanOuji Durbin-Watson.

d. Uji Heteroskedastisitas

Uji heteroskedastisitasbbertujuan untuk menguji apakah dalam model regresi

terjadi perbedaan variance residual suatu periode pengamatannke periode

pengamatan yang lain. ModelLregresi yang baik adalah model regresi

yangmmemiliki kesamaan variance residual suatuuperiodeepengamatan

dengan pengamatan yang lain, atau homokesdastisitas. Uji heteroskedastisitas

dilakukanddenganuuji 359actor359e359 salah satunya adalahhuji Glejser. Uji

Glejser dilakukan dengan meregresikan nilai absolute residualnya terhadap

359actor359e independen (Ghozali, 2016:137). Jika 359actor359e

independen signifikan secara 359actor359e359 mempengaruhi 359actor359e

dependen, maka ada indikasi terjadi heteroskedastisitas.

3. Analisis Regresi Linier Berganda

Analisa dalam penelitian ini menggunakan regresi linier berganda yang

merupakan teknik analisis yang digunakan untuk menguji pengaruh dua

359actor359e atau lebih (359actor359e bebas) terhadap satu 359actor359e terikat

(Sugiyono, 2015:388).

Y = Nilai Perusahaan

a = Konstanta

b = Koefisien regresi

X1 = Profitabilitas

X2 = Kebijakan Utang

X3 = Kebijakan Dividen

e = Errors

PENGUJIAN HIPOTESIS

Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F digunakan untuk mengetahui apakah variabel independen

secara simultan atau bersama-sama mempengaruhi variabel dependen. (Ghozali,

2016:171). Uji F (uji simultan) dilakukan untuk mengetahui apakah 360actor360e

bebas, yaitu profitabilitas, kebijakan utang dan kebijakan dividen secara

bersama-sama (simultan) berpengaruh terhadap 360actor360e dependen Nilai Perusahaan

dengan α = 0,05 dan juga penerimaan atau penolakan hipotesis.

Uji Signifikan Parameter Individual (Uji Statistik t)

Uji 360actor360e360 T pada dasarnya menunjukkan seberapa jauh pengaruh

suatu variabel independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2016:97).

Koefisien Determinasi

Koefisien determinasi ( ) pada dasarnya mengukur seberapa jauh

kemampuan model (Profitabilitas, Kebijakan Utang dan Kebijakan Dividen) dalam

menerangkan variasi 360actor360e dependen (Nilai Perusahaan). Nilai koefisien

determinasiaadalahhantara nol (0) dan satu (1). Nilai yang kecillberarti

kemampuanvvariabel-variabel independen (bebas) dalam menjelaskan variasi

360actor360e dependen amat terbatas. Nilai yang mendekatissatusberarti

360actor360e-variabel independen memberikan 360actor semua informasi yang

dibutuhkan untuk memprediksi variasi 360actor360e dependen. Secara umum

koefisienndeterminasi untukkdataasilang (crosssection) 360actor360e rendah karena

runtun waktu (time series) biasanyaamempunyai nilai koefisien determinasi yangg

tinggi (Ghozali, 2016:95).

PEMBAHASAN Statistik Deskriptif

Analisis statistik deskriptif pada sebuah penelitian digunakan untuk memberikan

deskripsi atas variabel-variabel dalam penelitian.

Nilai Perusahaan

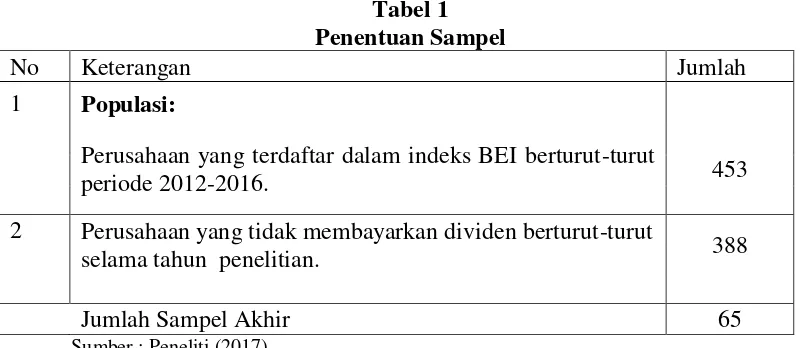

Berikut adalah bentuk statistik deskriptif nilai perusahaan yang terdaftar di BEI

tahun 2012-2016 diukur menggunakan rasio EVA:

Tabel 2

Statistik Deskriptif Nilai Perusahaan (Rupiah Penuh)

Sumber: Peneliti (2017)

Berdasarkan tabel statistik deskriptif diatas, nilai perusahaan terendah selama

tahun 2012-2016 diperoleh emiten yang berbeda tiap tahunnya. PT. Telekomunikasi

Indonesia (TLKM) memiliki nilai perusahaan terendah di tahun 2012 sebesar –Rp

260.445.827.458.5640, disusul PT. Bank Mandiri (BMRI) di tahun 2013 dan 2016,

PT. Bank Danamon (BDNM) di tahun 2014 dan PT. Handjaya Mandala Sampoerna

di tahun 2015. Nilai perusahaan tertinggi tahun 2012 dan 2013 diperoleh PT. Merck

Indonesia (MERK) sebesar –Rp 1.239.075.312.040 dan PT. Astra Graphia sebesar

Rp 113.240.400.000. Meskipun TLKM sempat mencatat nilai perusahaan terendah di

tahun 2012, namun perusahaan tersebut mampu mencatat nilai perusahaan tertinggi

deviasi yang diperoleh selama tahun 2012-2016 juga cenderung bergerakksecara

fluktuatif.

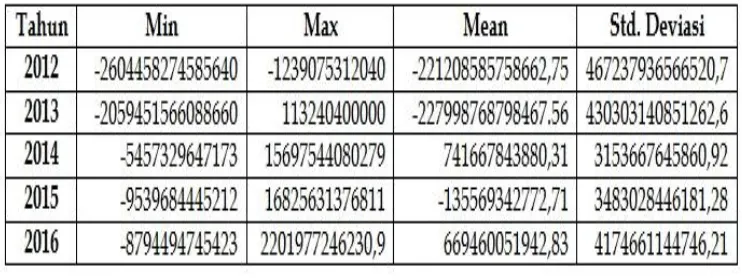

Profitabilitas

Berikut ini adalah gambaran statistik deskriptif nilai ROE pada sampel

perusahaan yang terdaftar di BEI periode 2012-2016:

Tabel 3

Statistik Deskriptif Profitabilitas

Sumber : Peneliti (2017)

Nilai profitabilitas yang palinggrendahgselama tahun 2012 hingga 2016

diperoleh oleh perusahaan yang berbeda. PT. Matahari Putra Prima Tbk. (MPPA)

memilikirrasio profitabilitas yang paling rendah pada tahun 2012. Tahun 2013, PT.

Plaza Indonesia Realty Tbk. (PLIN) menunjukkan rasio profitabilitas yang paling

rendah dibandingkan dengannperusahaan yang lainnya. PT. Indomobil Sukses

Internasional Tbk. (IMAS), selama tahun 2014-2016 mendapatkannnilai rasio

profitabilitas terendahOdibandingkan dengan emiten yang lainnya. Nilai

profitabilitasStertinggi selama tahun 2012-2016 diperoleh PT. Unilever Indonesia

Tbk. (UNVR). Rata-rata profitabilitas yang dihasilkan oleh perusahaan-perusahaan

yang terdaftar di BEI selama tahun 2012-2016 menurun setiap tahunnya. Meskipun

menurun selama tahun 2012-2015, standart deviasi mengalami kenaikan di tahun

2016.

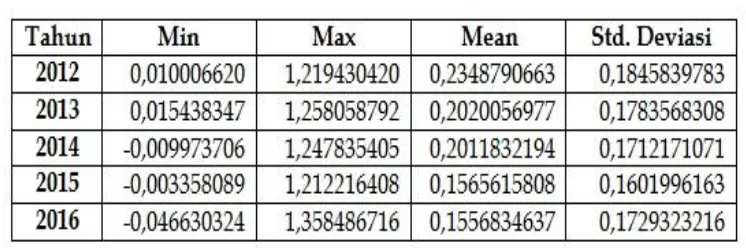

Kebijakan Utang

Berikutaadalah statistik deskriptif kebijakan utang perusahaan selama Tahun

Tabel 4

Statistik Deskriptif Kebijakan Utang

Sumber: Peneliti (2017)

PT. Indocement Tunggal Prakasa (INTP) menunjukkan nilai kebijakan utang

terendah dibanding perusahaan yang lainnya selama tahun 2013-2016, sedangkan

pada tahun 2012 diperoleh PT. Bisi International (BISI). PT. Adaro Energy (ADRO)

dan PT. Bank Tabungan Negara (BBTN) menjadi emiten yang memiliki rasio

kebijakan utang tertinggi selama tahun 2012-2016. ADRO memiliki rasio kebijakan

utang terbesar tahun 2012-2014, sedangkan rasio kebijakan utang tertinggi pada

tahun 2015-2016 diperoleh BBTN. Rata-rata nilai rasio kebijakan utang dan standart

deviasi cenderung menurun selama tahun 2012-2016.

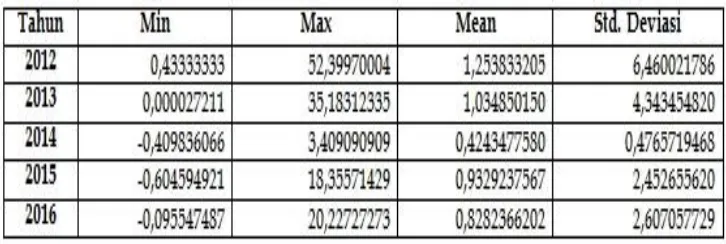

Kebijakan Dividen

Berikut adalah statistik deskriptif kebijakan utang selama tahun 2012-2016:

Tabel 5

Statistik Deskriptif Kebijakan Dividen

Sumber : Peneliti (2017)

Rasio kebijakan dividen selama tahun 2012-2016 diperoleh emiten yang

berbeda. PT. Surya Semesta Internusa (SSIA) mendapat rasio kebijakan dividen

dividen terendah diperoleh PT. Adaro Energy (ADRO) sebesar 0,000027211. Tahun

2014-2016, rasio kebijakan dividen terendah diperoleh PT. Indomobil Sukses

Internasional. Perolehan rasio kebijakan dividen tertinggi selama tahun 2012-2016

diperoleh oleh emiten yang berbeda tiap tahunnya. Hanya PT. Sepatu Bata Tbk.

(BATA) yang memperoleh rasio kebijakan dividen selama 2 tahun berturut-turut,

yakni di tahun 2012-2013. Tahun 2014-2016 diperoleh PT. Adira Dinamika

Multifinance (ADMF) sebesar 3,409090909, PT. Timah Tbk. (TINS) sebesar

18,35571429, dan PT. Handjaya Mandala Sampoerna (HMSP) sebesar 20,22727273.

UJI ASUMSI KLASIK

Uji asumsi klasik yang diterapkan dalam penelitian ini adalah untuk menguji persamaan berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Nilai Perusahaan

a = Konstanta

b1, b2, b3 = Koefisien Regresi

X1 = Profitabilitas

X2 = Kebijakan Utang

X3 = Kebijakan Dividen

e = Error

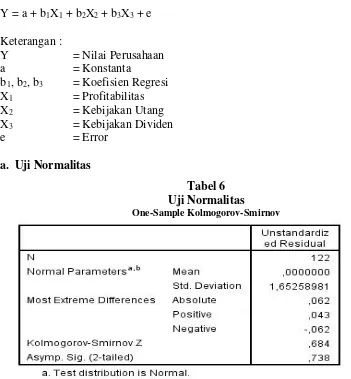

a. Uji Normalitas

Tabel 6 Uji Normalitas

One-Sample Kolmogorov-Smirnov

Uji normalitas dalam penelitian ini menggunakan uji statistik

kolmogorov-smirnov. Hasil uji normalitas disajikanndalammTabel 6. Nilai signifikansi yang

diperoleh berada diatas 5% (0,005), yaitu sebesar 0,738. Jadi, dapat disimpulkan

bahwa data telah terdistribusi secara normal.

b. Uji Multikolinearitas

Tabel 7

Uji Multikolinearitas

Sumber: Peneliti (2017)

Ada atau tidaknya multikolinearitas dari sebuah data dapat ditentukan dari

nilai tolerance dan nilai VIF (Variance Inflation Factor). Nilai tolerance yang

melebihi angka 0,10 atau nilai VIF yang tidak melebihi angka 10 menunjukkan

bahwa data tidak mengandung adanya multikolinearitas (Ghozali, 2016:103). Tabel

8 adalah hasil pengujian multikolinearitas. Tabel 7 menunjukkannbahwa semua

variabel memiliki nilai tolerance yang lebih besar dari 0,10 dan nilai VIF yang lebih

kecil dari 10. Dapattdisimpulkan bahwa tidak terjadi adanya multikolinearitas.

c. Uji Autokorelasi

Pengujian untuk menentukan ada atau tidaknya autokorelasi dalam penelitian ini

menggunakan uji Durbin Watson (DW Test)

Tabel 8 Uji Autokorelasi

Pada Tabel 8 nilai d (Durbin-Watson) sebesar 1,850 dengan nilai du sebesar

1,73792. Karena nilai d (1,850) yang lebih besar dari nilai du (1,73792), dan lebih

kecil dari nilai 4-du (2,262), maka dapat disimpulkan bahwa tidak terdapat

autokorelasi positif maupun negatif.

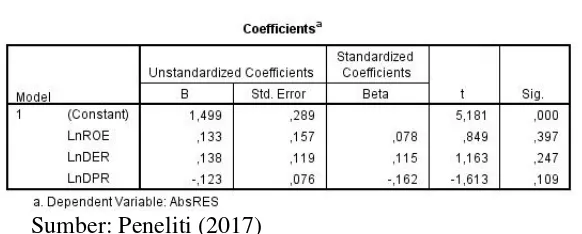

d. Uji Heteroskedastisitas

Penelitian ini menggunakan metode uji glejser untuk menguji ada atau

tidaknya heteroskedastisitas. Hasil pengujian heteroskedastisitas ditampilkan dalam

Tabel 9 dibawah ini:

Tabel 9

Uji Heteroskedastisitas

Sumber: Peneliti (2017)

Nilai signifikansi dari setiap variabel menunjukkan angka yang lebih besar

dari 0,05, sehingga dapat ditarik kesimpulan bahwa data tidak mengandung

heteroskedastisitas.

Uji Koefisien Determinasi (R2) Tabel 10

Uji Koefisien Determinasi (R2)

Sumber: Peneliti (2017)

Pengukuran seberapa besar kontribusi pengaruh variabel independen terhadap

0,113. Artinya, sebanyak 11,3% nilai perusahaan mampu dijelaskan oleh variabel

independen yang terdiri dari profitabilitas, kebijakan utang, dan kebijakan dividen.

Sisanya (100% - 11,3% = 88,7%) dijelaskan.oleh variabel independen.yang lainnya.

Uji Signifikansi Pengaruh Simultan (Uji F) Tabel 11

Uji F

Sumber: Peneliti (2017)

Nilai signifikansi yang muncul pada Tabel 11 adalah sebesar 0,001. Karena

nilai signifikansi pada tabel jauhhlebih kecilodari angka 0,05, maka dapat dikatakan

bahwa variabel profitabilitas, kebijakan utang, dan kebijakan dividen secara

bersama-sama berpengaruh terhadap nilai perusahaan

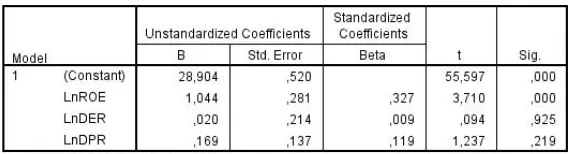

Uji Signifikansi Parameter Individual (Uji t) Tabel 12

Uji t

Sumber: Peneliti (2017)

Berdasarkan tampilan uji t yang ditunjukkan pada Tabel 12, variabel

profitabilitas memiliki nilai signifikansi sebesar 0,000 dan koefisien sebesar 1,044.

Dari ketiga variabel independen, hanya variabel profitabilitas saja yang nilai

signifikansinya lebih kecil dari 0,05. Artinya, secara parsial hanya variabel

signifikansi dari variabel kebijakan utang (sebesar 0,925) dan variabel kebijakan

dividen (sebesar 0,219) yang lebih besar dari 0,05 menunjukkan bahwa tidak terdapat

pengaruh dari variabel kebijakan utang dan kebijakan dividen terhadap nilai

perusahaan.

Pengaruh Profitabilitas terhadap Nilai Perusahaan

Hipotesis pertama menguji bagaimana pengaruh profitabilitas terhadap nilai

perusahaan. Hasil pengujian menunjukkan terdapat pengaruh yang signifikan.

Artinya, besarnya nilai perusahaan dipengaruhi oleh besarnya tingkat profitabilitas

dari perusahaan tersebut. Perusahaan dalam menjalankan bisnis nya memiliki tujuan

jangka panjang dan jangka pendek. Tujuan jangka panjang adalah untuk

memaksimalkannnilai perusahaan dan memberikan insentif bagi investor. Tujuan

jangka pendek yang harus dimiliki oleh perusahaan adalah mengelola sumber daya

secara efisien agar dapat memaksimalkan laba yang diperoleh. Peningkatan laba juga

akan membuat perusahaan tersebut menjadi profitable, sehingga mampu memberikan

imbalan bagi para calon pemegang saham.

Hasil penelitian yang diperoleh ini mendukung penelitian yang dilakukan

oleh Mayogi (2016), Dewa (2014) dan Pramana dan Mustanda (2016) yang

menyatakan adanya pengaruh profitabilitas terhadap nilai perusahaan.

Pengaruh Kebijakan Utang terhadap Nilai Perusahaan

Hipotesis kedua dalam penelitian ini menguji pengaruh kebijakan utang

terhadap nilai perusahaan. Hasilnya, tidak terdapat pengaruh antara kebijakan utang

terhadap nilai perusahan. Kebijakan utang yang diterapkan perusahaan tidak akan

berpengaruh terhadap naik maupun turunnya nilai perusahaan. Beberapaaperusahaan

menggunakan hutang yang cukup besar dalam membiayai operasional perusahaan.

Adanya pendanaan dari pihak eksternal diyakini mampu membuat perusahaan

semakin produktif dan terpacu dalam meningkatkan kinerja, yang nantinya juga

berdampak meningkatnya nilai perusahaan. Namun, komposisi hutang yang tinggi

juga dapat berdampak buruk apabila komposisi hutang yang digunakan tidak

sebanding dengan laba yang diperoleh setiap tahunnya. Bahkan akan berakibat lebih

buruk apabila proporsi hutang lebih besar dibandingkan dengan jumlah ekuitas yang

diutamakan dalam menentukan naik atau turunnya nilai suatu

perusahaannmembuatkkebijakan utanggtidak berpengaruh terhadap nilai perusahaan

Hasil penelitian ini berbeda dengan penelitian dari Irvaniawati (2014) dan

Pratama & Wiksuana (2016) yang menyatakan bahwa terdapat pengaruh antara

kebijakan utang terhadap nilai perusahaan.

Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan

Hipotesis ketiga menguji adanya pengaruh kebijakan dividen terhadap nilai

perusahaan. Hasil uji memperlihatkan nilai signifikansi kebijakan dividen sebesar

0,219 atau lebih besar dari 0,05. Artinya, besar kecilnya nilai perusahaan tidak

dipengaruhi oleh kebijakan dividen. Kebijakan dividen tidak dapat dipisah dari

keputusan pendanaan perusahaan. Kebijakan dividen berkaitan denganOapakahHlaba

akan dibagikan kepada pemegang saham atauOakanNditahanNuntuk kebutuhan

investasi di masa yang akan datang. Adanya proyek investasi yang nantinya akan

menguntungkan perusahaan di masa yang akan datang dan akan meningkatkan nilai

perusahaan akan membuat jumlah dividen yang akan dibagikan relatif kecil.

Kebutuhan likuiditas juga berpengaruh terhadap kebijakan dividen. Apabila

manajemen ingin tetap memelihara likuiditas untuk mengantisipasi adanya

ketidakpastian, kemungkinan dividen yang dibagian tidak terlalu besar.

Hasil pengujian ini sejalan dengan penelitian dari Sumanti & Mangantar

(2015) dan Miftahurrohman (2014) yang menyatakan tidak terdapat pengaruh antara

kebijakan dividen dengan nilai perusahaan. Namun hasil ini bertolak belakang

dengan penelitian dari Hunjra et al. (2014) dan Senata (2016) yang sepakat bahwa

kebijakan dividen berpengaruh terhadap nilai perusahaan.

SIMPULAN

Berdasarkan hasil pengujian dan analisis terhadap profitabilitas, kebijakan

utang, kebijakan dividen, dan nilai perusahaan, maka_dapatddisimpulkan bahwa:

1. Profitabilitas berpengaruh terhadap nilai perusahaan. Artinya, semakin tinggi

tingkat profitabilitas yang diperoleh suatu perusahaan, maka semakin tinggi pula

2. Kebijakan utang tidak berpengaruh terhadap nilai perusahaan. Hal tersebut

menandakan bahwa naik maupun turunnya nilai perusahaan tidak dipengaruhi

oleh kebijakan utang yang diambil oleh perusahaan tersebut.

3. Kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Artinya,

kebijakan dividen dari suatu perusahaan tidak mempengaruhi nilai perusahaan

tersebut.

SARAN

Berdasarkannhasilppenelitian_yang diperoleh, maka peneliti

memberikannsaran_sebagai berikut:

1. Hasil penelitian dapat dijadikan bahan pertimbangan bagi emiten-emiten dalam

mengelola operasional untuk perusahaan, khususnya meningkatkan kemampuan

perusahaan dalam meningkatkan keuntungan atau laba perusahaan dalam satu

periode.

2. Hasil penelitian ini dapat menjadi pertimbangan bagi para investor dalam

menentukan emiten yang akan menjadi tempat untuk berinvestasi.

3. Bagi penelitian selanjutnya, sebaiknya dapat memperluas sampel penelitian

dengan meneliti indeks bursa saham di luar Indonesia, dan memperlluas variabel

bebas dengan menggunakan variabel Market Value Aded

DAFTAR PUSTAKA

Bank Indonesia. 2012. Laporan Perekonomian Indonesia (http://www.bi.go.id/id/publikasi/laporan

tahunan/perekonomian/Pages/LPI_2012.aspx, diakses tanggal 19 Desember 2016).

Brigham, Eugene. F dan Houston, Joel .F. 2001. Manajemen Keuangan. Edisi Kedelapan. Jakarta: Erlangga.

Dewa, Gatot Putra. 2014. Pengaruh Profitabilitas terhadap Nilai Perusahaan dengan Luas Pengungkapan CSR sebagai Variabel Moderasi. Accounting Analysis Journal (Online). Vol. 3(1): hal. 62-69.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Cetakan Ke-2. Bandung: Alfabeta.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariete dengan Program IBM SPSS 23. Semarang: Badan Penerbit Universitas Diponegoro.

Hanafi, Agustina dan Putri, Leonita. 2013. Penggunaan Economic Value Added (EVA) untuk Mengukur Kinerja dan Penentuan Struktur Modal Optimal pada Perusahaan Telekomunikasi (Go Publik). Jurnal Manajemen dan Bisnis Universitas Sriwijaya (Online). Vol. 11(2): hal. 83-98.

Harjito, Agus dan Martono. 2013. Manajemen Keuangan. Cetakan Ketiga. Yogyakarta: Ekonesia.

Horngren, et al. 2003. Cost Accounting : A Managerial Emphasis International Edition. Eleventh Edition. Prentice Hal India Publishing.

Hunjra, Ahmed I., Ijaz, Muhammad S., Chani, Muhammad I., Hasan, Sabih Ul dan Mustafa, Umer. 2014. Impact of Dividend Policy, Earning per Share, Return on Equity, Profit after Tax on Stock Prices. International Journal of Economics and Empirical Research. Vol.2(3): hal. 109-115.

Irvaniawati. 2014. Analisis Pengaruh Kebijakan Hutang, Kebijakan Investasi dan Kebijakan Dividen terhadap Nilai Perusahaan. Jurnal Ilmu & Riset Manajemen (Online). Vol. 3(6): hal. 1-19.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Mayogi Dien Gusti. 2016. Pengaruh Profitabilitas, Kebijakan Dividen, dan Kebijakan Hutang terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntansi (Online). Vol. 5(1): hal. 1-18.

Miftahurrohman, Herni Ali HT. 2014. Pengaruh Struktur Kepemilikan Saham, Kebijakan Dividen dan Kebijakan Utang terhadap Nilai Perusahaan. Jurnal Etikonomi (Online). Vol. 13(2): hal. 148-163.

Ogolmagai, Natalia. 2013. Leverage Pengaruhnya terhadap Nilai Perusahaan pada Industri Manufaktur yang Go Public di Indonesia. Jurnal EMBA (Online). Vol. 1(3): hal. 81-89.

Pantow, Mawar Sharon dan Murni, Sri dan Trang, Irvan. 2015. Analisa Pertumbuhan Penjualan, Ukuran Perusahaan, Return On Asset dan Struktur Modal terhadap Nilai Perusahaan yang Tercatat di Index LQ45. Jurnal EMBA (Online). Vol. 3(1): hal. 961-971.

Pramana, Dwi I Gusti Ngurah Agung dan Mustanda, I Ketut. 2016. Pengaruh Profitabilitas dan Size terhadap Nilai Perusahaan dengan CSR sebagai Variabel Pemoderasi. E-Jurnal Manajemen Unud (Online). Vol. 5(1): hal: 561-594.

Pratama, I Gede Gora Wira dan Wirawati, Ni Gusti Putu. 2016. Pengaruh Struktur Modal dan Profitabilitas terhadap Nilai Perusahaan dengan Kepemilikan Manajerial sebagai Pemoderasi. E-Jurnal Akuntansi Universitas Udayana (Online). Vol. 15(3): hal. 1796-1825.

Pratama, I Gusti Bagus Angga dan Wiksuana, I Gusti Bagus. 2016. Pengaruh Ukuran Perusahaan dan Leverage terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Mediasi. E-Jurnal Manajemen Unud (Online). Vol. 5(2): hal. 1338-1367.

Sartono, Agus. 2010. Manajemen Keuangan: Teori dan Aplikasi. Edisi Keempat. Cetakan Keempat. Yogyakarta: BPPE Yogyakarta.

Senata, Maggee. 2016. Pengaruh Kebijakan Dividen terhadap Nilai Perusahaan yang Tercatat pada Indeks LQ45 Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil(Online). Vol. 6(1): hal. 73-84.

Sudana, I Made. 2015. Manajemen Keuangan Perusahaan. Edisi Kedua. Jakarta: Erlangga.

Sugiyono. 2015. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sumanti, Jorenza Chiquita dan Mangantar, Marjam. 2015. Analisis Kepemilikan Manajerial, Kebijakan Hutang dan Profitabilitas terhadap Kebijakan Dividen dan Nilai Perusahaan pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal EMBA (Online). Vol. 3(1): hal. 1141-1151.

Utama, Sidharta. 1997. EVA Pengukur Penciptaan Nilai Perusahaan. Jakarta: Usahawan.

Young, S. David dan O’Byrne, Stephen F. 2001. EVA & Manajemen Berdasarkan