2.1 Perdagangan Internasional

Perdagangan internasional adalah proses perdagangan antarnegara yang melibatkan pembeli dan penjual dari negara yang berbeda hukum, kebiasaan, dan karakter berdagang. Perdagangan internasional membawa beberapa dampak positif, diantaranya sebagai berikut.1

1. Sebagai jembatan membangun hubunganantarnegara.

2. Mendapatkan produk/komoditas yang belum tentu ada di negeri sendiri/memiliki kualitas yang lebih unggul dibanding produk dalam negeri.

3. Memeperluas jaringan pasar dan keuntungan dagang yang berlipat.

Perdagangan internasional sudah menjadi sebuah kebutuhan. Potensi alam dari masing-masing negara yang berbeda mendorong keinginan negara lain untuk mendapatkan sesuatu yang tidak bisa didapat di negaranya. Faktor ekonomi juga menjadi faktor terjadinya perdagangan internasional, yakni ketika suatu pihak berusaha mendapatkan keuntungan lebih dari usaha yang dikelolanya. Faktor lainnya adalah kemajuan teknologi informasi karena belum semua negara mampu memproduksi sebuah teknologi, tetapi mereka membutuhkannya. Hal ini secara otomatis memaksa kebutuhan untuk memenuhinya dengan jalan melakukan perdagangan antarnegara.

2.2 Ekspor

2.2.1 Pengertian Ekspor

Didalam kegiatan perdagangan internasional, ekspor merupakan ujung tombak negara untuk meningkatkan pendapatan negara. Karena jika suatu negara nilai impornya jauh lebih tinggi dari nilai ekspor maka negara tersebut akan

1 Susilo Andi. 2013. Panduan Pintar Ekspor Impor. Edisi Pertama. Jakarta. TransMedia. hal. 3

mengalami defisit perdagangan/kerugian. Dengan adanya kegiatan ekspor yang tinggi pun dapat menjadi suatu penilaian bahwa kegiatan bisnis di negara tersebut dinamis yang berdampak berkurangnya pengangguran dan meningkatkan keuntungan di negara tersebut.2

Ekspor merupakan salah satu jenis kegiatan perdagangan yaitu kegiatan usaha jual beli barang jasa yang dilaksanakan secara terus menerus dengan memperoleh keuntungan dengan melintasi daerah pabean berdasarkan ketentuan yang berlaku. Kegiatan ekspor merupakan kegiatan mengeluarkan barang dari satu daerah pabean ke daerah pabean negara lain. Pelaku ekspor disebut eksportir.3

Melaui kegiatan ekspor ini satu negara akan memperoleh devisa yang sangat penting untuk membiayai pembangunan bangsa. Kegiatan ekspor memegang peranan yang penting dalam rangka pengendalian inflasi dan mendorong produksi dalam negeri, khususnya komoditas yang akan diekspor.4

Ketentuan Ekspor:5

1. Eksportir memiliki surat ijin usaha perdagangan baik perorangan maupun badan hukum.

2. Eksportir wajib mengetahui barang yang dilarang diekspor oleh Pemerintah atau harus seijin Pemerintah.

3. Eksportir harus mengetahui ekspor barang ke suatu negara dilarang oleh pemerintah.

2 Ibid, hal 21

3 Ratni Heliati dan Kosasih A. Darsono, M.M. 2013. Sekilas Mengenal Ekspor dan Impor.

Bandung:CV Thursina. hal.7

4 M.S Amir. 2008 . Handbook of Export-Import Bussiness. Jakarta : Victory Jaya Abadi. hal 14 5 Ashjar, Djauhari. 2007. Pedoman Transaksi Ekspor dan Impor. Jakarta: Prestasi Pustakarya. hal.

2.2.2 Prosedur Ekspor

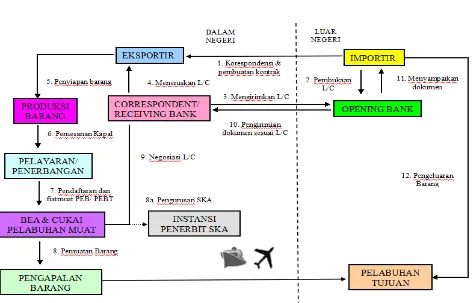

Berikut adalah gambar dan penjelasan mengenai prosedur ekspor:6

Gambar 2.1

Prosedur Ekspor

Sumber: Ditjen Perundingan Perdagangan Internasional

Keterangan :7

1. Eksportir dan importir melakukan korespondensi, yang diakhiri dengan pembuatan sales contract.

2. Importir mengaplikasikan pembuatan Letter of Credit (L/C) pada Bank devisanya di luar negeri / opening bank.

3. Opening Bank mengirim L/C confirmation pada bank korenspondesinya di Indonesia, untuk meminta bank korespondensi memberitahukan kepada eksportir.

4. Korespondensi Bank / Advising Bank memberitahukan kepada eksportir melalui L/C advice.

5. Eksportir mempersiapkan barang dengan cara memproduksi atau membeli barang.

6. Eksportir memesan ruang kapal pada shipping company.

7. Eksportir mengurus formalitas ekspor, dengan mengisi PEB dan pembayaran pajak ekspor, kemudian PEB di fiatmuatkan.

8. Pemuatan barang di atas kapal, shipping company, memberikan Bill of Lading (B/L) pada eksportir.

8a. Apabila dalam L/C ada persyaratan untuk melampirkan dokumen SKA, maka eksportir harus mengururs SKA tersebut ke Instansi Penerbit SKA.

9. Setelah mempersiapkan seluruh dokumen yang dipersyaratkan pada L/C, eksportir menegosiasikan kepada Negotiation Bank untuk mendapat pembayaran.

10. Pengiriman dokumen yang dipersyaratkan pada L/C dari

Negotiation Bank ke Opening Bank.

11.Opening Bank meneruskan dokumen tersebut kepada importir. 12. Importir menyerahkan dokumen tersebut pada shipping agent untuk

ditukarkan dengan delivery cargo.

2.2.3 Jenis- jenis dokumen ekspor

Adapun jenis-jenis dokumen yang lazim digunakan dalam transaksi perdagangan luar negeri/transaksi ekspor/impor antara lain:8

1. Bill of exchange adalah suatu surat berharga yang mengandung perintah bayar tanpa syarat yang diterbitkan oleh seorang penarik (Drawer) dan ditujukan kepada tertarik (Drawee) untuk membayar sejumlah uang tertentu kepada pihak tertentu atau pada saat yang ditentukan dikemudian hari.

2. Bill of lading adalah suatu jenis dokumen yang dikeluarkan oleh maskapai pelayaran atau agennya sebagai bukti bahwa barang telah diterima dan dimuat di atas kapal (on board) untuk kemudian dibawa ke tempat tujuan.

3. Air Way Bill adalah suatu jenis dokumen yang dikeluarkan oleh Maskapai Penerbangan yang berfungsi sebagai bukti penerimaan barang (receipt of goods) dan sebagai kontrak pengangkutan barang melalui kapal udara dari negara penjual ke negara pembeli ( Contract delivery). Air way bill berbeda dengan Bill of Lading, yang mana Air way bill tidak memiliki fungsi sebagai

document of title sehingga tidak dapat diperjualbelikan/ dipindahtangankan/

non-negotiable.

4. Invoice adalah suatu jenis dokumen yang diterbitkan/dikeluarkan oleh eksportir/supplier yang mengandung perincian barang-barang yang dikirim yang menyangkut jumlah barang, jenis/nama barang, harga barang, cara penyerahan, dan lain sebagainya.

5. Packing List adalah suatu jenis dokumen yang diterbitkan oleh supplier/ eksportir yang menerangkan mengenai jenis dan cara pengepakan barang, apakah dikemas dalam petikemas, peti kayu, karung, dan lain sebagainya.

6. Weight List adalah suatu jenis dokumen yang diterbitkan oleh Supplier/ Eksportir yang menjelaskan mengenai berat/ukuran daripada barang/ kemasan.

7. Certifcate of Origin ( Surat Keterangan Asal Barang) adalah suatu jenis dokumen yang diterbitkan/ dibuat oleh Instansi/ pihak tertentu yang berwenang, yang menjelaskan tentang negara asal barang.

8. Certificate of Analysis adalah suatu jenis dokumen yang dikeluarkan oleh laboratorium atau lembaga tertentu yang menerangkan mengenai uraian kimia daripada barang yang dibeli atau dijual. Misalnya: pupuk dan barang barang kimia lainnya.

9. Certificate of Sanitary/ Certificate of Health adalah suatu dokumen yang dikeluarkan oleh instansi yang berwenang mengenai keadaan kesehatan/ kebersihan bahan makanan, alat-alat kedokteran, dan lain sebagainya yang akan dibeli atau dijual.

10.Certificate of Fumigation adalah suatu jenis dokumen yang diterbitkan oleh lembaga tertentu mengenai telah diantihamakan ruang kapal tertentu atau tumpukan barang yang akan dikirim.

11.Certificate of Inspection adalah suatu jenis dokumen dikeluarkan oleh pihak yang ditunjuk dalam letter of credit atau suatu badan surveyor resmi yang menjelaskan tetang pemeriksaan barang pada saat pemuatan di atas kapal dan pada saat pembongkaran barang dari kapal.

12.Insurance Policy adalah suatu jenis dokumen yang diterbitkan oleh perusahaan asuransi yang menyatakan kesediaan untuk memberi penggantian karena suatu kerugian atas barang-barang yang diangkut misalnya karena

Saat ini Free Trade Agreement yang berlaku di Indonesia adalah :

adalah Peraturan Menteri Keuangan (PMK) No. PMK 247/PMK.011/2009 tanggal 31 Desember 2009.9

(Dasar hukum yang berlaku sekarang: Peraturan Menteri Keuangan (PMK) No. PMK 208/PMK.011/2012. Peraturan keseluruhan AFTA diatur dalam Agreement of ATIGA.)

2. AK-FTA (ASEAN Korea - Free Trade Agreement) Bea Masuk atas barang impor dari negara Korea menggunakan form AK, sebagai dasar hukumnya adalah Peraturan Menteri Keuangan (PMK) No. PMK 236/PMK.011/2008 tanggal 23 Desember 2008 dan perubahannya PMK 200/PMK.011/2009 tanggal 31 Desember 2009.

(Dasar hukum yang berlaku sekarang: Peraturan Menteri Keuangan (PMK) No. PMK 118/PMK.011/2012. Peraturan keseluruhan AK-FTA diatur dalam

Agreement of AK-FTA.)

3. AC-FTA (ASEAN China - Free Trade Agreement) bea masuk atas barang impor dari negara China menggunakan Form E, sebagai dasar hukumnya adalah Peraturan Menteri Keuangan (PMK) No. PMK 235/PMK.011/2008 tanggal 23 Desember 2008.

(Dasar hukum yang berlaku sekarang: Peraturan Menteri Keuangan (PMK) No. PMK 117/PMK.011/2012. Peraturan keseluruhan AC-FTA diatur dalam

Agreement of AC-FTA.)

4. IJ-EPA (Indonesia -Japan Economic Partnership Agreement ) Bea Masuk atas barang impor dari negara Jepang menggunakan Form IJEPA, sebagai dasar hukumnya adalah Peraturan Menteri Keuangan (PMK) No. PMK 95/PMK.011/2008 dan PMK 96/PMK.011/2008 tanggal 30 Juni 2008.

(Dasar hukum yang berlaku sekarang: Peraturan Menteri Keuangan (PMK) No. PMK 209/PMK.011/2012. Peraturan keseluruhan IJ-EPA diatur dalam

Agreement of IJEPA.)

5. AI-FTA (ASEAN India - Free Trade Agreement ) Bea Masuk atas barang impor dari negara India menggunakan dengan Form AI, sebagai dasar hukumnya adalah Peraturan Menteri Keuangan (PMK) No. PMK 144/PMK0.11/2011.10

9 Berata, I Komang Oko. 2014. Panduan Praktis Ekspor Impor. Jakarta: Raih Asa Sukses. hal.95

(Dasar hukum yang berlaku sekarang: Peraturan Menteri Keuangan (PMK) No. PMK 221/PMK.011/2012. Peraturan keseluruhan AI-FTA diatur dalam

Agreement of AIFTA.)

6. AANZ-FTA (ASEAN- New Zealand- Australia Free Trade Agreement ) Bea Masuk atas barang impor dari negara New Zealand dan Australia menggunakan

Form AANZ, sebagai dasar hukumnya adalah Peraturan Menteri Keuangan (PMK) No. PMK 166/PMK.011/201111

(Dasar hukum yang berlaku sekarang: Peraturan Menteri Keuangan (PMK) No. PMK 208/PMK.011/2012. Peraturan keseluruhan AI-FTA diatur dalam

Agreement of AIFTA.)

2.4 Surat Keterangan Asal

2.4.1 Pengertian Surat Keterangan Asal

Surat Keterangan Asal (SKA), adalah sertifikasi asal basal barang, dimana dinyatakan dalam sertifikat tersebut bahwa barang/ komoditas yang diekspor adalah berasal dari daerah/ negara eksportir.12

SKA adalah surat keterangan kebangsaan suatu barang yang disertakan pada saat barang tersebut memasuki wilayah negara tujuan ekspor tertentu, untuk membuktikan bahwa barang tersebut berasal, dihasilkan atau diolah di suatu negara (Indonesia).

Pada prinsipnya, dalam kerjasama pasar bebas/ Free Trade Area( FTA) dipersyaratkan adanya SKA sehingga produk yang diekspor ke negara mitra diberikan tarif preferensi atau yang sudah diturunkan/dihapus tarif bea masuk dari negara pengimpor sesuai yang telah disepakati di dalam suatu perjanjian.13

2.4.2 Jenis Surat Keterangan Asal

1. SKA Preferensi

11 Ibid, hal.97

12 Peraturan Kementerian perdagangan Nomor 22/M-DAG/PER/3/2015. Tentang tata cara penerbitan Surat Keterangan Asal untuk barang asal Indonesia.

SKA yang berfungsi sebagai persyaratan dalam memeperoleh tarif bea masuk preferensi, yang disertakan pada barang ekspor tertentu untuk memperoleh fasilitas pembebasan sebagian atau seluruh bea masuk yang diberikan oleh suatu negara / kelompok negara tertentu.14

Yang termasuk dalam SKA preferensi adalah:15

a. Form A, Generalized System of Preferences Certificate of Origin. Negara tujuannya adalah Austria, Belarus, Belgia, Bulgaria, Kanada, Kroasia, Siprus, Republik Ceko, Denmark, Estonia, Finlandia, Perancis, Jerman, Yunani, Hungaria, Irlandia, Italia, Jepang, Latvia, Lithuania, Luxembourg, Malta, Mayotte, Belanda, Selandia Baru, Norwegia, Polandia, Portugis, Reunion, Rumania, Rusia, Slovakia, Slovenia, Spanyol, Sri Lanka, Swedia, Swiss Turki, Inggris, Amerika.

b. Form AANZ, Agreement Establishing the ASEAN - Australia - New Zealand Free Trade Area Certificate of Origin. Negara tujuannya adalah Australia dan New Zealand.

c. Form AI, ASEAN-India Free Trade Area Preferential Tariff Certificate of Origin. Negara tujuannya adalah India.

d. Form AK, ASEAN-Korea Free Trade Area Preferential Tariff Certificate of Origin. Negara tujuannya adalah Korea.

e. Form COA (Certificate of Authenticity Tobacco). Negara tujuannya adalah Austria, Belgia, Bulgaria, Siprus, Republik Ceko, Denmark, Estonia, Finlandia, Perancis, Jerman, Hungaria, Irlandia, Italia ,Latvia, Lithuania, Luxembourg, Malta, Belanda, Portugis, Polandia, Rumania,

g. Form E, ASEAN-China Free Trade Area Prefential Tariff Certificate of Origin. Negara tujuannya adalah China.

14 Ditjen Perundingan Perdagangan Internasional. Op cit. hal. 12

h. Form GTSP, Global System of Trade Preference Certificate of Origin. Negara tujuannya adalah Aljazair, Argentina, Bangladesh, Benin, Bolivia, Brazil, Kamerun, Chili, Kolombia, Kuba, Ekuador, Mesir, Ghana, Guinea, Guyana, India, Iran, Iraq, Korea, Libya, Malaysia, Meksiko, Moroko, Mozambik, Myanmar, Nikaragua, Nigeria, Pakistan, Peru, Filipina, Korea, Singapura, Srilanka, Sudan, Tanzania, Thailand, Trinidad, Tunisia, Venezuela, Vietnam

i. Form Handicraft Batik, Certificate in Regard to Traditional Handicraft Batik Fabrics of Cotton (Handycraft). Negara tujuannya adalah Jepang. j. Form Handicraft Goods, Certificate of Handicraft Goods (Handycraft).

Negara tujuannya adalah Kanada.

k. Form Handicraft Product, Certificate in Regard to Certain Handicraft Products (Handycraft). Negara tujuannya adalah Austria, Belgia, Bulgaria, Siprus, Republik Ceko, Denmark, Estonia, Finlandia, Perancis, Jerman, Hungaria, Irlandia, Italia, Latvia, Lithuania, Luxembourg, Malta, Belanda, Polandia, Portugis, Rumania, Slovakia, Slovenia, Spanyol, Swedia, Inggris.

l. Form ICC, Industrial Craft Certification (ICC). Negara tujuannya adalah Australia.

m. Form IJEPA, Indonesia-Japan Economic Partnership Agreement. Negara tujuannya adalah Jepang.

n. Form IP, Indonesia Pakistan Preferential Trade Agreement (IPPTA).

Negara tujuannya adalah Pakistan.

2. SKA Non Preferensi

SKA/CoO yang berfungsi sebagai dokumen pengawasan dan/atau dokumen penyerta asal barang yang disertakan pada barang ekspor untuk dapat memasuki suatu wilayah negara tertentu .16

Yang termasuk dalam SKA Non Preferensi, seperti:17

16 Ditjen Perundingan Perdagangan Internasional. Op cit. Hal 14

a.Form AJ, The Agreement on Comprehensive Economic Partnership Among Member States of the Association of Southeast Asian Nation and Japan Certificate of Origin. Negara tujuannya adalah Brunei Darussalam, Kamboja, Jepang, Laos, Myanmar. Malaysia, Filipina, Singapura, Thailand, Vietnam

b.Form ANEXO III, Certificado De Pais De Origen (Anexo III). Negara tujuannya adalah Meksiko.

c.Form B, Republic of Indonesia Department of Trade Certificate of Origin.

Negara tujuannya adalah semua negara apabila mewajibkan.

d.Form ICO, ICO Certificate of Origin. Negara tujuannya adalah semua negara.

e.Form TP, Certificate of Origin (Textile Products). Negara tujuannya adalah Austria, Belgia, Bulgaria, Siprus, Republik Ceko, Denmark, Estonia, Finlandia, Perancis, Jerman, Yunani, Hungaria, Irlandia, Italia, Latvia, Lithuania, Luxemburg, Malta, Belanda, Polandia, Portugis, Rumania, Slovakia, Slovenia, Spanyol, Swiss, Turki, Inggris.

2.4.3 Instansi Penerbit SKA/CoO

Dalam Peraturan Menteri Perdagangan Tentang Instansi Penerbit Surat Keterangan Asal (Certificate of Origin) memutuskan:18

1.Instansi Penerbit Surat Keterangan Asal yang selanjutnya disingkat IPSKA adalah instansi/badan/lembaga yang ditetapkan oleh Menteri dan diberi kewenangan untuk menerbitkan SKA.

2.Penanggungjawab IPSKA adalah kepala IPSKA atau pejabat yang ditunjuk oleh kepala IPSKA.

3.Pejabat penadatanganan IPSKA adalah pegawai tetap pada IPSKA yang telah ditetapkan Menteri dan diberikan kewenangan serta tanggungjawab untuk menandatanganani SKA.

Instansi/Badan/Lembaga dapat ditetapkan sebagai IPSKA jika diwilayah kerjanya terdapat:19

1. Kegiatan Ekspor yang memadai.

2. Pelabuhan ekspor berupa pelabuhan darat, pelabuhan laut, dan/atau pelabuhan udara; dan/atau

3. Kawasan industri yang berorientasi ekspor.

Instansi/ Dinas/ Lembaga yang berwenang untuk menerbitkan SKA/CoO adalah Instansi/ Dinas/ Lembaga yang ditetapkan oleh Dirjen Perdagangan Luar Negeri atas nama menteri Perdagangan. 20

2.4.4 Manfaat SKA

Adapun manfaat dari Surat Keterangan Asal (SKA) adalah :21

1. Untuk mendapatkan preferensi.

2. Sebagai dokumen masuk komoditi ekspor Indonesia ke negara tujuan ekspor (mencegah Free Rider).

19 Ibid.

20 Ditjen Perundingan Perdagangan Internasional. Op cit hal. 14

3. Untuk menetapkan Negara Asal Barang (Country Of Origin) suatu barang ekspor.

4. Untuk memenuhi persyaratan pencairan L/C terhadap pembiayaan ekspor yang menggunakan L/C.

5. Pelaksanaan pengamanan perdagangan (trade remedies). 6. Data Statistik.

7. Repeat order.

2.4.5 Verifikasi SK A

Verifikasi SKA adalah proses penyelidikan mengenai keabsahan dokumen. Kebenaran pengisian SKA, dan kebenaran asal barang yang dilakukan atas dasar permintaan pemerintah di negara tujuan ekspor barang. Beberapa alasan verifikasi SKA:22

1. Keabsahan Dokumen SKA

a. Keaslian Dokumen SKA.

b. Keraguan terhadap Cap SKA.

c. Keraguan terhadap Tanda Tangan Pejabat Penandatanganan SKA.

2. Kebenaran Terhadap Tata Cara Pengisian Dokumen SKA. Kesalahan pengisian Formulir SKA diantaranya:

a. Tidak mencantumkan nilai FOB.

b. Deskripsi barang tidak sesuai dengan no. HS.

3. Keraguan terhadap asal barang (Origin of Goods).

a. Tidak memenuhi ketentuan asal barang (Rules of Origin) negara tujuan ekspor.

b. Barang tidak tercakup dalam perjanjian perdagangan (exlusion list).

Apabila terjadi verifikasi SKA maka penyelesaiannya dapat ditempuh dengan cara sebagai berikut:

1. Apabila terjadi verifikasi SKA, pihak pabean di negara tujuan ekspor akan menyampaikan surat permintaan verifikasi, baik langsung kepada Instansi atau Dinas Perdagangan pada pemerintah Provinsi, Kabupaten, Kota maupun melalui Departemen Perdangangan yaitu Direktorat Fasilitasi Ekspor dan Impor, Ditjen Perdagangan Luar Negeri.

2. Apabila permintaan verifikasi tersebut menyangkut SKA yang diterbitkan oleh instansi atau Dinas Perdagangan pada pemerintah Provinsi atau Kabupaten Kota maka Direktorat Fasilitasi Ekspor dan Impor meneruskan ke Instansi Penerbit SKA yang dimaksud.

3. Permintaan verifikasi yang berkaitan dengan keabsahan formulir SKA atau tandatangan pejabat atau pejabat pengganti yang menandatangani SKA atau keabsahan stempel atau cap khusus penerbitan SKA, maka Instansi Penerbit SKA yang bersangkutan wajib memberikan jawaban atas penyelesaian verifikasi tersebut dengan tembusan disampaikan kepada Direktur Fasilitasi Ekspor dan Impor.

4. Permintaan verifikasi yang berkaitan dengan kebenaran data dan informasi yng dicantumkan dalam SKA, maka instansi penerbit SKA yang bersangkutan wajib memberikan jawaban atau klarifikasi dan eksportir yang bersangkutan, dengan tembusan dan Direktur Fasilitasi Ekspor dan Impor.

dokumen pendukung pengadaan bahan baku, proses pengerjaan barang ke perusahaan atau pabrik yang bersangkutan.

6. Dalam menyiapkan jawaban verifikasi apabila dijumpai kendala, Instansi Penerbit SKA dapat menghubungi atau kosnsultasi dengan Direktorat Fasilitasi Ekspor dan Impor, Ditjen Perdagangan Luar Negeri serta Ditjen kerjasama dengan Perdagangan Internasional.

7. Jawaban verifikasi dan instansi atau Dinas Perdagangan Pemerintah Provinsi atau Kabupaten atau Kota, dikirimkan langsung kepada pihak pabean negara tujuan ekspor dengan tembusan kepala Direktorat Fasilitasi Ekspor dan Impor.

8. Apabila jawaban verifikasi dianggap belum memenuhi permintaan pihak pabean di negara tujuan ekspor, maka dimungkinkan pihak pabean yang bersangkutan mengadakan investigasi atau penyelidikan ke Instansi Penerbit SKA dan ekportir.

2.4.6 Masa Berlakunya SKA

Secara umum, form SKA berlaku sejak saat dterbitkan/disahkan oleh Instansi Penerbit SKA sampai dengan barang dimaksud diterima oleh Importirnya.

Secara khusus ada beberapa jenis form SKA yang masa berlakunya berbeda, yaitu:23

1. SKA form A untuk tujuan :

a. Uni Eropa, Norwegia dan Swiss = 10 bulan

b. Jepang = 1 tahun

c. Kanada = 2 tahun

2. SKA form D = 4 bulan ( untuk pengiriman langsung/direct shipment). Apabila pengirimannya melalui satu atau lebih pelabuhan di luar negara ASEAN, dapat diperpanjang menjadi 6 bulan.

a. Export Certificate = 120 hari sejak tanggal diterbitkan.

b. Certificate of origin for Imports Agricultural Products into EEC = 10 bulan.

2.4.7 Sistem Elektronik Surat Keterangan Asal (E-SKA)

Sistem e-SKA merupakan sistem penerbitan Surat Keterangan Asal (SKA) secara elektronik yang dibangun oleh Kementrian Perdagangan untuk seluruh Instansi Penerbit SKA (IPSKA).

Sistem e-SKA menggunakan sistem terpusat berbasiskan web (web based) untuk menghubungkan seluruh IPSKA dengan eksportir dan Kementerian Perdagangan. Sistem e-SKA juga akan mengirimkan data SKA untuk dipertukarkan secara internasional, yang pada saat ini digunakan untuk Indonesia National Single Window (INSW) dan ASEAN Single Window (ASW). Sistem e-SKA merupakan penyempurnaan dari sistem penerbitan SKA secara elektronik yang sudah ada.24

Penggunaan sistem e-SKA memiliki beberapa manfaat antara lain:

1.Tersedianya media elektronik yang menghubungkan stakeholder penerbitan SKA (Eksportir, IPSKA, Kementerian Perdagangan).

2.Membantu mempercepat proses penerbitan SKA.

3.Mempermudah proses perawatan sistem (maintenance). 4.Tersimpannya data penerbitan SKA milik perusahaan.

5.Tersimpannya data penerbitan SKA tiap IPSKA.

6.Tersedianya fasilitas pelaporan untuk pengawasan di masing-masing IPSKA.

Secara garis besar, tahapan proses pada sisteme-SKA yang dapat dilakukan oleh

eksportir/ pengusaha sebagai berikut: 25

1. Registrasi :Proses ini mencakup registrasi secara online oleh eksportir/pengusaha, verifikasi dokumen registrasi, dan approval data registrasi. 2. Pengajuan Permohonan SKA :Proses ini mencakup tahapan-tahapan yang

dilakukan pada saat permohonan SKA .

Tipe pengguna sistem e-SKA terdiri dari: 26

1. Master User adalah pengguna yang didaftarkan saat perusahaan eksportir pertama sekali melakukan registrasi ke sistem e-SKA akan secara otomatis menjadi Master User di perusahaan eksportir tersebut. Pengguna ini dapat melakukan proses pengajuan permohonan SKA, ubah password, update

profil, dan manajemen data user.

2. User adalah pengguna ini hanya dapat melakukan pengajuan permohonan SKA dan ubah password.

2.4.8 Ketentuan Asal Barang (Rules Of Origin)

Ketentuan asal barang Indonesia (Rules of Origin) merupakan peraturan perundang-undangan dan ketentuan administratif yang bersifat umum dan digunakan untuk menentukan asal barang Indonesia.27

2.5 Pengertian Bea Masuk

Bea Masuk adalah pungutan negara berdasarkan undang-undang kepabeanan yang dikenakan terhadap barang yang diimpor sesuai dengan Undang-Undang No.10 tahun 1995 dan 17 tahun 2006 tentang Kepabeanan yang dikenakan terhadap barang yang diimpor.28

25 Ibid.

26 Ibid.

27 Peraturan Kementerian Perdagangan nomor 77/M-DAG/PER/10.2014 .Tentang Rules Of Origin

2.6 Pengertian Kawasan Berikat

Dalam rangka meningkatkan daya saing produk ekspor di pasar global, pemerintah telah mengeluarkan kebijaksanaan berupa suatu bangunan, tempat, atau kawasan dengan batas-batas tertentu yang di dalamnya dilakukan kegiatan usaha industri pengolahan barang dan bahan, kegiatan rancang bangun, perekayasaan, pernyotiran, pemeriksaan awal, pemeriksaan akhir, dan pengepakan barang dan bahan asal impor atau barang dan bahan dari dalam Daeran Pabean Indonesia lainnya, yang hasilnya terutama untuk ekspor.

Dari pengertian tersebut, suatu tempat dan bangunan dengan batas batas kawasan berikat jika memenuhi persyaratan sebagai berikut.29

1. Adanya suatu kawasan, tempat dan bangunan dengan batas batas tertentu.

2. Adanya kegiatan usaha industri pengolahan barang dan/ atau bahan, yang hasilnya terutama untuk tujuan ekspor.

3. Adanya kemudahan kepabenan, cukai, dan perpajakan atas impor dan ekspor barang dan/atau bahan yang berhubungan langsung dengan kegiatan produksi.

2.7 Prosedur

2.7.1 Pengertian Prosedur

Prosedur merupakan rangkaian langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapai tujuan yang diharapkan secara efektif dan efisisen serta dapat dengan mudah menyelesaikan suatau masalah yang terperinci menurut waktu yang telah ditetapkan. Untuk memberikan gambaran yang lebih jelas, para ahli mengemukakan beberapa pendapat tentang pengertian prosedur, diantaranya sebagai berikut :

Menurut Azhar Susanto, prosedur adalah suatu rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama.30

Menurut Mulyadi, prosedur adalah suatu kegiatan yang melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanggungan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang.31

Prosedur adalah bagian dari struktur teknis dari sebuah organisasi yang berisi cara untuk melaksanakan aktivitas atau suatu proses.32

2.7.2 Pengertian Standard Operating Procedure (SOP)

Ricky.W Griffin mengemukakan bahwa Standard Operational Procedure

Prosedur tersebut biasanya dibuat dalam suatu standar yang disebut sebagai SOP (Standar Operasional Prosedur). SOP dapat diartikan sebagai berikut :34

a.Suatu standar/pedoman tertulis yang dipergunakan untuk mendorong dan menggerakan suatu kelompok untuk mencapai tujuan organisasi.

b.SOP merupakan tatacara untuk tahap yang dilakukan dan yang harus dilalui untuk menyelesaikan suatu proses kerja tertentu.

SOP (Standard Operating Procedure) atau yang diterjemahkan menjadi PSO (Prosedur Standar Operasi) adalah sistem yang disusun untuk memudahkan, merapihkan dan menertibkan pekerjaan. Sistem ini berisi urutan proses melakukan pekerjaan dari awal sampai akhir.35

30 Azhar, Susanto. 2007. Sistem Idnformasi Manajemen. Bandung: Lingga Jaya. hal 263

31 Mulyadi. 2008 . Sistem Akuntansi.Jakarta: Salemba Empat. hal.5

32 Amsyah, Zulkifli. 2005 . Manajemen Sistem Informasi. Jakarta :PT Gramedia Pustaka Utama . hal 25

33 Griffin, Ricky.W.2004. Manajemen .Jakarta: Erlangga.hal 209.

34 Juan, Kasma.2012. Standard Operational Procedur Perpajakan Perusahaan Jasa. Bandung : Penerbit Alfabeta. hal 12

Pada dasarnya SOP (Standard Operating Procedures) adalah suatu perangkat lunak pengatur, yang mengatur tahapan suatu proses kerja tertentu. Prosedur kerja yang dimaksud bersifat tetap, rutin, dan tidak berubah ubah, prosedur tersebut dibakukan menjadi dokumen tertulis yang disebut sebagai

Standard Operating Procedure atau disingkat SOP. Dokumen tertulis ini selanjutnya dijadikan standar bagi pelaksanaan prosedur kerja tertentu tersebut.36

2.7.3 Peran dan Manfaat Standar Operating Procedure (SOP)

Secara umum dapat dikatakan bahwa, sebagai sebuah pedoman, Standard Operating Procedure berperan dalam memberikan acuan terkait dengan kegiatan-kegiatan yang dijalankan dalam organisasi untuk mencapai tujuannya, baik yang bersifat jangka pendek atau jangka panjang. Secara rinci, peran dan manfaat Standard Operating Procedure sebagai pedoman di dalam suatu organisasi adalah:37

1. Menjadi pedoman kebijakan yang merupakan dasar bagi seluruh kegiatan organisasi, secara operasional maupun administratif ( Pedoman Kebijakan).

2. Menjadi pedoman kegiatan-kegiatan organisasi, baik secara operasional maupun administratif ( Pedoman Kegiatan).

3. Menjadi pedoman terkait penggunaan formulir, dokumen dan laporan yang digunakan dalam kegiatan-kegiatan organisasi (Pedoman Administrasi).

4. Menjadi pedoman penilaian efektifitas kegiatan organisasi ( Pedoman Evaluasi Kinerja)

5. Menjadi pedoman mengintegrasikan kegiatan-kegiatan organisasi, untuk membantu mencapai tujuan organisasi (Pedoman Integrasi)

Sebagai pedoman prosedur, Standard Operating Procedure disusun agar bisa memenuhi kebutuhan penggunanya secara spesifik. Yang dimaksud dengan spesifik adalah yang khusus dan khas memenuhi kebutuhan pengguna di dalam organisasi/ Sebab pada dasarnya, setiap organisasi memiliki kebutuhan-kebutuhan yang khas.

36 Ir. M. Budihardjo. 2014. Panduan Praktis Menyusun SOP. Jakarta: Raih Asa Sukses. hal. 7

Karena itu secara teknis, Standard Operating Procedure sebagai pedoman prosedur operasional standar di dalam organisasi harus disusun agar memenuhi tujuh kriteria yang disebut The Seven Criteries of Manual. Tujuh kriteria ini yang menyebabkan

Standard Operating Procedure suatu organisasi berbeda dengan Standard Operating Procedure dari organisasi lain. Tujuh kriteria manual atau The Seven Criteries of Manual tersebut antara lain:38

1. Khas atau spesifik (Specific). 2. Lengkap Prosedur (Complete).

3. Jelas dan Mudah dipahami (Understandable). 4. Layak-terap (Applicable)

5. Layak-kontrol (Controllable) 6. Layak- audit ( Auditable) 7. Layak-ubah (Changeable)