BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Bank

Masyarakat mengenal jasa perbankan sebagai sarana penyimpan dana dalam bentuk tabungan dan fasilitas lainnya serta menyalurkannya dalam bentuk pembiayaan berupa kredit atau produk bank. Peran sektor perbankan yang begitu vital merupakan salah satu tulang punggung dalam membangun perekonomian suatu negara.

Istilah bank berasal dari bahasa italia yaitu banca yang berarti uang uang. Pengertian ini berkembang menjadi tempat penitipan dan penyimpanan uang, pemberi atau penyalur kredit dan perantara dalam lalu lintas pembayaran. Bank adalah salah satu lembaga keuangan yang mempunyai peran penting dalam perekonomian suatu negara sebagai lembaga perantara keuangan.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Undang-Undang No.10 Tahun 1998).

funds surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

Dari definisi diatas dapat dijelaskan bahwa bank adalah perusahaan yang bergerak dalam bidang keuangan dimana setiap aktivitasnya selalu berhubungan dengan keuangan, maka berbicara tentang bank akan selalu berhubungan dengan uang.

Aktivitas utama perbankan mengumpulkan dana dari masyarakat yang biasa disebut dengan istilah funding, dimana bank mengumpulkan atau mencari dana dengan cara membeli dana dari masyarakat. Istilah membeli dana adalah bahwa bank dengan berbagai strategi berusaha agar bersedia untuk menanamkan dananya dalam bentuk simpanan.

Berbagai strategi dilakukan bank agar masyarakat mau menanamkan modalnya, dimana bank biasanya memberikan bunga tabungan, bagi hasil, hadiah dan lain-lain sebagai balas jasa atas dana yang telah ditanamkan masyarakat. Pada saat sekarang ini bank-bank konvesional berusaha memberikan balas jasa yang lebih besar kepada para nasabahnya untuk menarik perhatiannya menanamkan modal di bank tersebut, bentuk balas jasa yang menarik masyarakat tidak sekedar bunga bank yang besar, bank berusaha memberikan rangsangan kepercayaan kepada masyarakat.

menghimpun dana dari masyarakat dengan cara yang cepat yaitu dengan menawarkan suku bunga yang besar.

Ketika bank telah berhasil mengumpulkan dana dari masyarakat maka bank akan mengelola kembali dana tersebut atau dengan kata lain menjual kembali dana yang dikumpulkan kepada masyarakat dalam bentuk pinjaman atau biasa dikenal dengan istilah kredit. Dalam pemberian kredit inilah bank perlu bersikap konservatif dengan menilai kemampuan debitur membayar kredit yang telah dipinjamnya. Bank juga mengenakan jasa pinjaman kepada debitur dalam bentuk bunga dan biaya administrasi. Inilah yang menjadi penghasilan bank bank memberi kredit kepada masyarakat.

Bank dapat didefinisikan sebagai lembaga yang berperan sebagi perantara keuangan (financial intermediteary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta lembaga yang berfungsi memperlancar lalu lintas pembayaran. Falsafah yang mendasari kegiatan usaha bank adalah kepercayaan masyarakat. Hal tersebut tampak dalam kegiatan pokok bank yang menerima simpanan dari masyrakat dalam bentuk giro, tabungan, serta deposito berjangka dan memberikan kredit kepada pihak yang memerlukan dana (IAI,2009: PSAK No.31, Paragaraf 01).

2.1.2 Fungsi Bank

financial intermeditery. Namun secara spesifik menurut (Budisantoso, 2006:9) bank dapat berfungsi sebagai :

1. Agent of trust

Dasar utama kegiatan perbankan dalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan menempatakan atau menyalurkan dananya pada debitor atau masyarakat apabila dilandasi adanya kepercayaan. Pihak bank percaya akan mengelola dana pinjaman dengan baik, debitor akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan debitor mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa menghimpun dan menyalurkan dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi ini tidak dapat dilepaskan dari adanya pengguna uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of services

Disamping melakukan penghimpunan dan menyalurkan dana, bank memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank inni erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa pengiriman uang, penitipan barang berharga, pemberi jaminan bank, dan penyelesaian tagihan. 2.1.3 Jenis Usaha Bank

Adapun jenis-jenis usaha bank adalah sebagai berikut: 1. Bank umum/komersial

kredit/pinjaman jangka pendek kepada para nasabahnya. Dalam memberikan kredit bank bertindak sebagai perantara. Namun, ia dapat juga memberikan kredit yang dibukukan dalam bentuk yang giral.

Lebih jelasnya tugas bank-bank komersial adalah: a. Memupuk Dana

Bank komersial menerima (membali) dana-dana yang dipercayakan masyarakat, yaitu terdiri dari giro, deposito berjangka, sertifikat deposito, tabungan, pinjaman dari bank central, Sertifikat Bank Indonesia (SBI), Surat-surat Berharga Pasar Uang (SBPU), dan penarikan dana-dana dari pihak ketiga dengan agunan (jaminan efek-efek).

b. Memberikan kredit

Bank komersial memperdagangkan dana melalui pemberian kredit sebagi berikut:

1) Kredit Rekening Koran

Rekening koran adalah perhitungan dalam pembukuan bank yang menatausahakan dana nasabah atau dana yang disediakan bank yang sewaktu-waktu dapat ditarik atau disetor oleh nasabah yang desebut pemegang rekening.

2) Kredit Rembours

3) Kredit aksep

Pengeluaran traite yang ditarik oleh penerima kredit lazim disebut kredit aksep. Aksep ini dapat diperdagangkan oleh penerima kredit dengan jalan mendiskontokannya pada bank-bank lain atau mendiskontokannya di pasar uang.

4) Kredit Dokumenter

Suatu cara pembayaran dengan cara pihak pembeli meminta kepada bank untuk mengikat pihak si penjual untuk menerima pembayaran setelah menyerahkan dokumen bukti-bukti pengiriman barang yang lazim disebut konosemen.

5) Kredit dengan Agunan Efek-Efek

Dalam proses ini bank memberikan kredit kepada debitor guna melakukan pembelian efek-efek (surat berharga). Efek-efek ini diserahkan kepada bank sebagai agunan. Bentuk kredit dengan agunan efek-efek ialah pinjaman harian atau call money, prolongasi, kredit rekening koran dengan efek-efek sebagai agunan atau pinjaman berbentuk lain yang ditentukan oleh bank komersial.

6) Pemberian Kredit Jangka Menengah dan Panjang

b) Bank komersial dapat memberikan kredit jangka panjang atau turut serta dalam perusahaan denga persetujuan dan syarat-syarat menurut bimbingan Bank Indonesia.

c) Memberikan jasa-jasa 2. Bank Perkreditan Rakyat (BPR)

Berdasarkan Undang-Undang RI No 7 Tahun 1992 tentang perbankan, “Bank Perkreditan Rakyat (BPR) adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan atau tabungan pada bank lain”. Dalam menjalankan operasinya Bank Perkreditan rakyat (BPR) dilarang untuk:

a. Menerima simpanan dalam bentuk giro dan ikut dalam lalu lintas pembayaran.

b. Melakukan kegiatan dalam valuta asing. c. Melakukan penyertaan modal.

d. Melakukan usaha perasuransian.

Adapun usaha Bank Perkreditan Rakyat (BPR) meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kredit.

d. Menempatkan dananya dalam bentuk Sertifikat Bank Indoesia (SBI), deposito berjangka, sertifikast deposito dan atau tabungan bank lain.

2.1.4 Sumber Dana Bank

Bank mempunyai usaha pokok untuk mengumpulkan dana dari masyarakat,dan menyalurkan kembali dananya ke masyarakat yang membutuhkan dalam bentuk kredit untuk jangka waktu yang telah disepakati. Untuk mencari dana dari masyarakat ini maka bank melakukan berbagai macam cara untuk menarik masyarakat agar bersedia menanamkan dananya pada bank tersebut, umunya bank akan menarik perhatian masyarakat melalui suku bunga deposito yang tinggi.

Bunga bank yang tinggi belum tentu menunjukkan bahwa menanam dana di bank tersebut aman, ketika suatu bank mengalami kesulitan likuiditas terkadang bank memberi suku bunga tabungan yang tinggi untuk menarik kas yang cepat dari masyarakat untuk mengurangi kesulitan likuditasnya. Tingkat kepercayaan menjadi faktor yang tidak kalah penting pada saat ini, masyarakat yang semakin cerdas dan hati-hati memilih bank. Kemampuan bank untuk membuat berbagai macam produk tabungan bagi kalangan bawah hingga atas turut serta berperan dalam meningkatkan volume dana yang dikembangkan bank. Semakin banyak volume dana yang berhasil dihimpunnya maka akan semakin besar pula dana yang disalurkan bank ke masyarakat.

a. Dana yang bersumber dari dana itu sendiri

Dana yang bersumber dari bank itu sendiri adalah dana yang berbentuk modal disetor yang berasal dari para pemegang saham dan cadangan-cadangan serta keuntungan bank yang belum dibagikan kepada para pemegang saham. Dana ini adalah dana murni dimiliki oleh bank yang telah ada sejak bank tersebut memulai kegiatan usahanya, bahkan sejak bank memperoleh izin usaha dari Bank Indonesia.

Modal disetor yang berasal dari pemegang saham dapat dikatakan bersifat tetap, dalam arti selamanya akan tetap mengendap dalam bank dan tidak akan mudah ditarik begitu saja oleh penyetornya. Dalam Undang-undang No.1 Tahun 1995 tentang Perseroan terbatas ditentukan bahwa untuk pengurungan modal setor suatu perusahaan haruslah melalui Rapat Umum Pemegang Saham (RUPS). Pelaksanaan rapat Umum Pemegang Saham tersebut haruslah mematuhi ketentuan dan persyaratan yang ditentukan dalam peraturan perundang-undangan yang berlaku.

b. Dana yang bersumber dari masyarakat

Dana yang berasal dari masyarakat luas adalah dana yang berhasil dihimpun dari masyarakat dalam bentuk simpanan yang diwujudkan dalam berbagai bentuk seperti giro, deposito, dan tabungan.

Dana yang berasal dari masyarakat tersebut pada prinsipnya merupakan dana yang harus diolah atau dikelola oleh bank dengan sebaik-baiknya agar memperoleh profit. Sedang yang dimaksud dengan simpanan dari masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito,tabungan dan atau bentuk lainnya dipersamakan dengan itu.

c. Dana yang bersumber dari Bank Indonesia sebagai Bank Sentral

Dana yang bersumber dari Bank Indosenesia adalah dana yang dikucurkan oleh Bank Indonesia melalui fasilitas kredit kepada bank-bank yang mengalami kesulitan pendanaan jangka pendek dan dijamin dengan agunan yang berkualitas tinggi dan mudah dicairkan.

2.1.5 Aset Produktif

Aset yang produktif sering juga disebut dengan earning assets atau Aset yang menghasilkan karena penempatan dana pada bank tersebut adalah untuk mencapai tingkat penghasilan yang diharapkan.

Aset produktif atau earning assets adalah semua penanaman dana dalam rupiah atau valuta asing yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya (Siamat, 2004:134).

Aset produktif adalah penanaman dana bank, baik dalam rupiah maupun valuta asing dalam bentuk kredit, efek (surat berharga), efek yang dibeli dengan janji dijual kembali (reverse revo), tagihan derivatif, tagihan akseptasi, penempatan dana pada bank lain, penyertaan dan lain-lain (PSAK No.31 paragraf 11).

Aset produktif adalah semua Aset dalam rupiah dan valuta asing yang dimiliki bank dengan maksud untuk memperoleh penghasilan sesuai dengan fungsinya (Dendawijaya, 2005:61).

Dari beberapa pengertian di atas, dapat disimpulkan bahwa Aset produktif adalah bentuk pengalokasian dana baik dalam rupiah maupun valuta asing yang dapat memberikan penghasilan atau Aset yang menghasilkan kontribusi pendapatan bagi bank.

a. Penanaman dana dalam Aset produktif

b. Penanaman dana dalam bentuk aset tidak produktif

Aset tidak produktif adalah penanaman dana bank ke dalam bentuk aset yang tidak memberikan hasil bagi bank. Komponen dana dalam bentuk aset tidak produktif terdiri dari alat-alat likuid atau cash asset serta aset tetap dan inventaris.

Komponen aktiva produktif terdiri dari: 1)

Kredit adalah penyediaan uang atau yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga (Dendawijaya 2001:67).

Kredit

Kredit adalah penyediaan uang tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau bagi hasil keuntungan termasuk pembelian surat berharga nasabah yang dilengkapi dengan NPA (Note Purchase Agreement) dan pengambilalihan tagihan dalam rangka kegiatan anjak piutang (factoring) (Siamat 2004:134)

Dari pengertian di atas dapat dilihat bahwa adanya kontraprestasi yang akan diterima kreditur dimasa yang akan datang berupa jumlah bunga, imbalan atau hasil keuntungan. Kredit adalah sumber penghasilan terbesar bank. Oleh karena itu pihak bank sangat berupaya sekonservatisme mungkin dalam menyalurkan kredit, dan sangat menghindari sikap yang spekulatif dalam pemberian kredit. Adapun tujuan dari pemberian kredit ini adalah (Kasmir, 2002:96):

a. Mencari keuntungan

b. Membantu usaha nasabah

Bank memberikan fasilitas kredit untuk membantu usaha nasabah yang membutuhkan dana, baik untuk investasi maupun untuk modal kerja. Dengan dana ini maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

c. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan di berbagai sektor.

Adapun unsur kredit menurut (Ismail,2009:190) adalah sebagai berikut: a. Debitur dan kreditor

Kedua pihak yang melakukan transaksi kredit yaitu debitur dan kreditor. Debitur atau disebut juga nasabah adalah pihak yang mendapat pinjaman dari kreditor dan kreditor adalah pihak yang mendapat pinjaman atau menyalurkan pinjaman yaitu bank.

b. Perjanjian

Setiap kredit yang diberikan oleh bank harus didasari adanya perjanjian antara bank dan debitur berupa perjanjian kredit. Perjanjian kredit akan mengikat kedua pihak yaitu bank dan debitur untuk memenuhi ketentuan-ketentuan sebagaimana yang tertuang dalam perjanjian kredit.

c. Jangka waktu

Setiap kredit harus ditentukan jangka waktu pemberian kredit, yaitu jangka waktu mulai dari kredit dicairkan sampai dengan kredit lunas.

d. Balas jasa

Bank memberikan kredit dengan tujuan agar memperoleh pendapatan atau balas jasa, yaitu berupa bunga untuk bank konvensional.

e. Kepercayaan

Bank memberikan kredit kepada debitur karena bank percaya bahwa dana yang disalurkan kepada debitur akan dapat dikembalikan. Bank percaya bahwa debitur dapat memenuhi kewajibannya sesuai dengan perjanjian. f. Risiko

Fungsi kredit sebagaimana menurut (Kasmir,2008:101) adalah : 1. Untuk meningkatkan daya guna uang

Dengan adanya kredit dapat meningkatkan daya guna uang, yang berarti jika uang hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna.

2. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya sehingga, suatu daerah yang kekurangan uang dengan memperoleh kredit maka daerah tersebut akan memperoleh tambahan uang dari daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur untuk mengolah barang menjadi berguna atau bermanfaat.

4. Untuk meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

5. Sebagai stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai stabilitas ekonomi karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.

Prinsip-prinsip pemberian kredit

Adapun salah satu prinsip penilaian kredit yang sering dilakukan adalah dengan analisis 5 C menurut (Manurung, 2004:193) dapat diuraikan sebagai berikut:

a. Karakter (Character)

Karakter (character) mencakup keinginan (kuat) calon debitur untuk memenuhi janji atau melunasi kewajiban sesuai jadwal, dalam kondisi baik dan buruk.

b. Kapasitas (Capacity)

Kapasitas (capacity) adalah berkaitan dengan kemampuan calon debitur untuk melunasi kredit sesuai jadwal. Penilaian kemampuan ini dapat dilakukan dengan berbagai pendekatan, misalnya pendekatan materiil, yaitu melakukan penilaian terhadap keadaan neraca, laporan laba-rugi, dan arus kas (cash flow) usaha dari beberapa tahun terakhir. c. Modal (Capital)

d. Jaminan (Collateral)

Jaminan (collateral) amat dibutuhkan oleh bank untuk menghindari atau mengurangi risiko kerugian, bila terjadi hal-hal yang buruk dari usaha yang dikelola nasabah.

e. Kondisi (Condition)

Dalam pemberian kredit oleh bank, kondisi ekonomi secara umum dan kondisi sektor usaha pemohon kredit perlu memperoleh perhatian dari bank memperkecil risiko yang mungkin terjadi yang diakibatkan oleh kondisi ekonomi tersebut.

2)

Penempatan dana dalam bentuk pembelian surat-surat berharga disebut juga sekuritas atau efek-efek adalah salah satu alternatif penempatan dana jangka pendek dan tergolong likuid. Bank dapat menjual dengan segera surat-surat berharga yang dimiliki. Pada saat perekonomian dalam suatu negara tidak stabil, maka pilihan penempatan dana dalam bentuk surat-surat berharga akan berisiko karena tidak stabilnya harga efek-efek yang dimiliki.

Surat-surat berharga

Menurut (Undang - Undang No.10 Tahun 1998) surat berharga adalah surat pengakuan utang, wesel, saham, obligasi, sekuritas kredit atau setiap derivatif dari surat berharga atau kepentingan lain atau suatu kewajiban dari penerbit, dalam bentuk yang lazim diperdagangkan dalam pasar uang dan pasar modal.

3)

Penempatan dana pada bank lain adalah penanaman dana bank pada bank lainnya berupa giro, call money, deposito berjangka, kredit yang diberikan dan penempatan lainnya, yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya (Dendawijaya, 2001:67)

Penempatan pada bank lain

Kegiatan penempatan pada bank lain umumnya dilakukan melalui pasar uang. Bagian yang melakukan transaksi penempatan dana antarbank dan atau peminjaman dana antarbank adalah dealing room yang berada di pusat bank. Dealing room yang berfungsi untuk menempatkan dana dengan cepat pada saat bank kelebihan dana dan melakukan pinjaman dengan cepat kepada bank lain pada saat bank membutuhkan dana untuk memenuhi likuiditas bank.

4)

Penyertaan merupakan penanaman dana bank dalam bentuk saham perusahaan lain untuk tujuan investasi jangka panjang. Penyertaan adalah penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitor untuk mengatasi akibat kegagalan kredit (Dendawijaya, 2001:67).

Penyertaan modal

perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan dengan memenhi ketentuan yang ditetapkan.

2.1.6 Profitabilitas Bank

Laporan keuangan memperlihatkan kinerja suatu perusahaan selama periode tertentu yang dinyatakan dalam ukuran kualitatif.Melihat analisis laporan keuangan tingkat profitabilitas dapat diukur selama periode tertentu.

Riyanto (2001:35) menjelaskan :

“Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.Profitabilitas menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.”

Menurut Malayu Hasibuan (2002:100) profitabilitas bank adalah :

“Profiabilitas bank adalah kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam persentase.Profitabilitas pada dasarnya adalah laba (rupiah) yang dinyatakan dalam persentase profit.”

Meski ada beragam indikator penilaian profitabilitas yang lazim digunakan oleh bank, peneliti akan menggunakan rasio ROE (Return on Equity), dengan beberapa alasan antara lain :

Dendawijaya (2000:120) menjelaskan bahwa :

“Rasio ROE digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan, semakin besar ROE suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Dari pengertian profitabilitas yang telah diuraikan sebelumnya, maka dapat disimpulkan bahwa profitabilitas adalah suatu keuntungan yang diperoleh perusahaan yang berasal dari penjualan atau investasi perusahaan. Keuntungan perusahaan ini dapat diukur sebagai salah satu indikator yang berpengaruh terhadap harga saham.

Perhitungan profitabilitas bank dilakukan dengan menggunakan rasio Return on Equity (ROE) atau tingkat pengembalian aktiva. Rumusnya adalah :

𝑹𝑹𝑹𝑹𝑹𝑹 = 𝑳𝑳𝑳𝑳𝑳𝑳𝑳𝑳𝑩𝑩𝑩𝑩𝑩𝑩𝑩𝑩𝑩𝑩𝑩𝑩𝑺𝑺𝑩𝑩𝑺𝑺𝑩𝑩𝑺𝑺𝑳𝑳𝑩𝑩𝑷𝑷𝑳𝑳𝑷𝑷𝑳𝑳𝑷𝑷

2.2 Tinjauan Penlitian Terdahulu

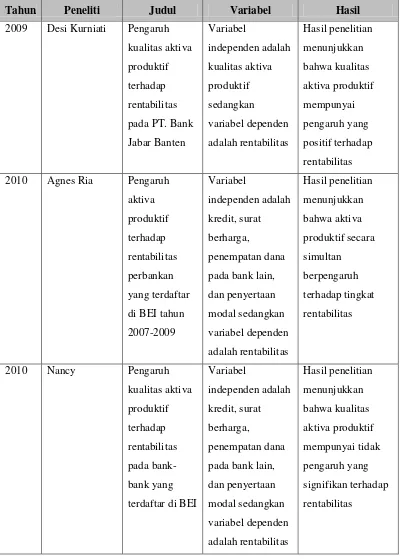

Tabel 2.1. Ringkasan Tinjauan Penelitian Terdahulu

Tahun Peneliti Judul Variabel Hasil

2009 Desi Kurniati Pengaruh

kualitas aktiva pada bank lain, dan penyertaan terdaftar di BEI

Variabel

independen adalah kredit, surat berharga,

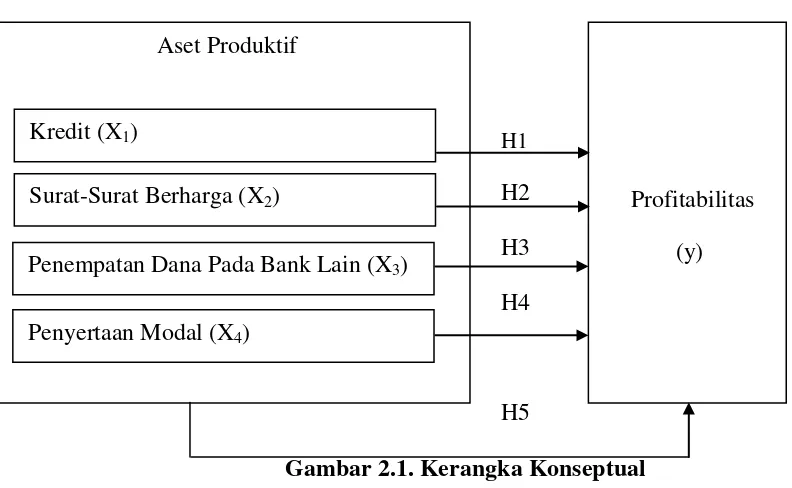

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

h

H1 H2 H3

H4 H4

H5

Gambar 2.1. Kerangka Konseptual

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Kredit menjadi sumber pendapatan dan keuntungan bank yang terbesar.

Surat berharga (disebut juga sekuritas atau efek) merupakan bentuk penanaman dana sementara dalam rangka pemanfaatan dana yang belum digunakan.

Penempatan dana pada bank lain adalah penanaman dana pada bank lainnya berupa giro, call money, deposito berjangka, kredit yang diberikan dan penempatan lainnya, yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya.

Aset Produktif

Penyertaan Modal (X4) Surat-Surat Berharga (X2)

Penempatan Dana Pada Bank Lain (X3) Kredit (X1)

Penyertaan adalah penanaman dana bank dalam bentuk saham pada perusahaan yang bergerak di bidang keuangan yang tidak melalui pasar modal, serta dalam bentuk penyertaan modal sementara pada perusahaan debitor untuk mengatasi akabit kegagalan kredit.

2.3.2 Hipotesis Penelitian

Berdasarkan latar belakang masalah, maka yang menjadi hipotesis adalah : H1 : Kredit yang diberikan berpengaruh secara parsial terhadap profitabilitas . H2 : Surat-surat berharga berpengaruh secara parsial terhadap profitabilitas .

H3 :Penempatan dana pada bank lain berpengaruh secara parsial terhadap profitabilitas.

H4 : Penyertaan modal berpengaruh terhadap secara parsial profitabilitas.