JUST IN TIME(JIT) DANTOTAL QUALITY MANAGEMENT (TQM) BERPENGARUH TERHADAP PROFITABILITAS PADA

PT.MITRA PRATAMA HAN JAYA GRESIK Oleh

Edwin Agus Buniarto

(Dosen Tetap Sekolah Tinggi Ilmu ekonomi Indonesia Malang)

ABSTRACT

Company in order to earn profit to maximize the profitability, trying to control the production process to minimize the wasting that occur, which can reduce the cost of good sold. By applying the Just In Time system and Total Quality Management in the implementation of its production, can eliminating the waste of product and lower the costs of its activities without reducing the quality of the products and completed on time.

The purpose of this research is to examine the influence of Just In Time (JIT) and Total Quality Management (TQM) toward The profitability of the Company. In this study using secondary data, that obtained from another data that already exists. The sample data used a shoe company, PT. Mitra Jaya Pratama Han, Driyorejo Gresik during 2012-2014. This study used two independent variables and the dependent variable in the regression analysis techniques with SPSS version 17.0. The results showed that the Just In Time system and Total Quality Management have significant effect on the profitability of the company. Besides that, from the result known that the Just In Time system and Total Quality Management influence the profitability of the company to 76.4% and the rest influenced by other factors that come from external variables studied.

Based on the above analysis, it can be concluded that companies should maintain and optimize the Just In Time (JIT) and Total Quality Management (TQM) systems by maintaining the good production quality, with a short grace period. Suggestions related to this research that the company should pay more attention to quality and involve the employees to supervise the management of the production process.

Keyword : Just In Time (JIT), Total Quality Management (TQM), Profitabilitas

1.Latar Belakang

Untuk menekan biaya produksi, perusahaan harus mampu menciptakan proses produksi yang efisien. Proses produksi yang efisien akan tercapai bila perusahaan dapat mengurangi atau meneliminasi kegiatan-kegiatan yang tidak memberikan nilai tambah (Non value added activities). Salah satu cara yang terbaik bagi perusahaan agar dapat mengeliminasi non value added activities guna mencapai suatu proses yang efisien, yaitu dengan menerapkan proses produksi dengan sistem penyimpanan bahan baku dengan metode Just In Time (JIT). Sistem ini merupakan suatu filosofi bisnis untuk mengeliminasi pemborosan dengan mengurangi waktu penyimpanan bahan baku dalam suatu proses produksi yang termasuk dalamnon value added activities.

tahun 1970 di Jepang. Just In time menekankan pada sistem operasi yang sederhana dan efisien yang mampu menggunakan secara optimal sumber-sumber daya yang ada dalam industri, seperti modal, peralatan dan tenaga kerja. Penggunaan sumber-sumber daya yang optimal akan menghasilkan keluaran atau output yang mempunyai cost yang relatif rendah. Sistem Just In Time menekankan pada penyederhanaan aktifitas pada lini produksi, aktifitas utama yang menambah nilai produk yang akan dijalankan. Dengan demikian perusahaan akan memiliki keuntungan yang lebih tinggi tanpa mengurangi kualitas dari produk yang dihasilkan. Pada sistem pembelianJust In Time bahan baku yang dibeli tiba pada saat yang diperlukan dan dapat mengurangi tingkat kerusakan bahan baku karena dalam hal ini bahan baku tidak perlu disimpan atau ditumpuk dalam waktu yang lama.

Dengan demikian perusahaan yang mampu eksis di dunia bisnis adalah perusahaan yang mampu menghasilkan produk-produk yang bermutu tinggi dengan harga jual yang bersaing. Tujuan implementasi Just In Time adalah memproduksi produk hanya yang dibutuhkan konsumen pada waktu yang tepat dan pada tingkat kualitas yang diinginkan. Di Indonesia, implementasi Just In Time saat ini telah digunakan oleh banyak perusahaan, terutama perusahaan besar. Kualitas telah menjadi salah satu aspek penting dalam persaingan di pasar global saat ini. Secara konseptual kualitas adalah totalitas bentuk dan karakteristik barang atau jasa yang menunjukkan kemampuannya untuk memuaskan kebutuhan yang tampak jelas maupun tersembunyi (Chaseet al: 2005).

Salah satu usaha yang harus dilakukan oleh manajemen dalam meningkatkan efektivitas adalah menentukan arah dan tujuan dari perbaikan produktivitas dan kualitas, dimana hal tersebut dilaksanakan selaras dengan arah jangka panjang perusahaan. Arah perbaikan tersebut diformulasikan oleh manajemen ke dalam suatu kebijakan untuk perbaikan proses. Dalam hal ini, dibutuhkan suatu sistem pengendalian mutu yang sesuai dengan permasalahan tersebut yaitu Total Quality Management (TQM). TQM“ merupakan suatu pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, manusia, proses,dan lingkungannya” (Fandy Tjiptono, 2003.

Total Quality Management (TQM) merupakan suatu konsep manajemen modern yang berusaha untuk merespon secara tepat setiap perubahan yang ada, baik yang didorong oleh kekuatan eksternal maupun internal.Penerapan Total Quality Management (TQM) dalam suatu perusahaan dapat memberikan beberapa manfaat utama dan berpengaruh positif terhadap peningkatan laba dan daya saing perusahaan. Perusahaan menerapkan Sistem Manajemen Mutu ISO 9001:2008 yang merupakan suatu standar internasional sistem manajemen mutu dan bertujuan untuk menjamin bahwa perusahaan akan memberikan produk berupa barang dan jasa yang memenuhi persyaratan yang ditetapkan. Beberapa perusahaan yang ada di Indonesia telah mencoba mengaplikasikan sistem Just In Time (JIT) dan Total Quality Management (TQM). Salah satu diantaranya adalah PT. Mitra Pratama Han Jaya yang berkedudukan di daerah Gresik. PT. Mitra Pratama Han Jaya adalah salah satu perusahaan produsen sepatu yang memiliki komitmen yang kuat untuk selalu memberikan pelayanan dan hasil produk yang terbaik. Untuk itu PT.

Management System ISO 9001-2008 dalam kegiatan usahanya.Rifka Khairunnisa (2008), memberikan bukti empiris dan diperoleh kesimpulan bahwa kinerja kualitas perusahaan meningkat setelah menerapkan JIT dan TQM.

2. Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah:

1. Apakah ada pengaruh signifikan secara parsial antara Just In Time (JIT)terhadap Profitabilitas ?

2. Apakah ada pengaruh signifikan secara parsial antara Total Quality Management (TQM)terhadap Profitabilitas ?

3. Apakah ada pengaruh yang signifikan secara simultan antara Just In Time (JIT) dan Total Quality Management (TQM )terhadap Profitabilitas ?

3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan penelitian ini adalah sebagai berikut:

1. Mengetahui dan menganalisis secara parsialJust In Time (JIT) terhadap Profitabilitas.

2. Mengetahui dan menganalisis secara parsial Total Quality Management (TQM)Profitabilitas.

3. Mengetahui dan menganalisis secara signifikan Just In Time (JIT) dan Total Quality Management (TQM) terhadap Profitabilitas.

4. Landasan Teori 4.1. Just In Time (JIT)

Just In Time (JIT) merupakan suatu system yang berhasil diciptakan oleh manajemen Jepang yang diterapkan pada pertengahan decade tahun 1970-an semenjak terjadinya krisis minyak dunia. Hal inilah yang menjadi alasan mengapa dunia industri Jepang tetap bertahan pada masa terjadinya krisis minyak bumi sementara industri di Amerika dan Eropa tumbang satu per satu.Dengan filosofi Just In Time ini, perusahaan hanya memproduksi atas dasar permintaan tanpa memanfaatkan terjadinya persediaan dan tanpa menanggung biaya persediaan. Setiap operasi hanya memproduksi untuk memenuhi permintaan dari operasi berikutnya. Produksi tidak akan terjadi sebelum ada tanda dari proses selanjutnya yang menunjukkan permintaan produksi.

filosofi yang dipusatkan pada pengurangan biaya melalui eliminasi persediaan. Menurut Tjiptono (2003:292) Just In Time merupakan filosofi pemfakturan yang memiliki implikasi penting dalam manajemen biaya, dimana ide dasarnya sangat sederhana, yaitu berproduksi hanya apabila ada permintaan (pull system) atau dengan kata lain hanya memproduksi sesuatu yang diminta, pada saat diminta, dan hanya sebesar kuantitas yang diminta. Sedangkan menurut Liker (2006:28) yang dikutip oleh Adiguna (2010) Just In Time adalah serangkaian prinsip, alat dan teknik yang memungkinkan perusahaan memproduksi dan mengrimkan produk dalam kualitas kecil dengan lead time yang singkat untuk memenuhi keinginan pelanggan yang spesifik. Dari definisi-definisi diatas, dapat disimpulkan bahwa Just In Time adalah suatu sistem dimana setiap unit kerja didalam perusahaan memproduksi barang yang dibutuhkan dengan cara yang paling ekonomis dan efisien sehingga sesuatu yang tidak mempunyai nilai tambah atau pemborosan terhadap produk dapat dihilangkan.

4.2. Total Quality Management (TQM)

Total Quality Management (TQM) atau Manajemen Mutu Terpadu adalah sebuah pendekatan dalam meningkatkan kualitas secara sistematis dengan menggunakan banyak dimensi dan telah diaplikasikan secara luas oleh banyak perusahaan dengan tujuan meningkatkan kinerja seperti kualitas, produktifitas, dan Profitabilitas. Menurut Hashmi (2004:1),TQM adalah filosofi manajemen yang mencoba mengintegrasikan semua fungsi organisasi (pemasaran, keuangan, desain, rekayasa, produksi, pelayanan konsumen, dsb), terfokus untuk memenuhi keinginan konsumen dan tujuan organisasi.

Menurut Tjiptono dan Diana (2001:4), TQM merupakan pendekatan dalam menjalankan usaha yang mencoba memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, manusia, proses dan lingkungannya. Dale (2003:26) dalam Adiguna (2010) mendefinisikan bahwa TQM adalah kerja sama yang saling menguntungkan dari semua orang dalam organisasi dan dikaitkan dengan proses bisnis untuk menghasilkan nilai produk dan pelayanan yang melampaui kebutuhan dan harapan konsumen.Menurut Crosby yang dikutip oleh Chairany dan Lestari (2012:9) dalam khairunisa (2008) TQM adalah strategi dan integrasi sistem manajemen untuk meningkatkan kepuasan konsumen.

Dari definisi beberapa ahli diatas, dapat disimpulkan bahwa Total Quality Management merupakan pendekatan manajemen sistematik yang berorientasi pada organisasi, pelanggan, dan pasar melalui kombinasi antara pencarian faktapraktis dan penyelesaian masalah, guna menciptakan peningkatan secara signifikan dalam kualitas, produktivitas, dan kinerja lain dalam perusahaan. Menurut Nasution (2005:30) ada empat prinsip utama dalam Total Quality Manajement(TQM), yaitu:

1. Kepuasan pelanggan

Dalam TQM, baik pelanggan internal maupun eksternal adalah penentu kualitas produk. Pelanggan eksternal menentukan kualitas produk yang disampaikan kepada mereka. Dan pelanggan internal menentukan kualitas manusia, proses dan lingkungan yang berhubungan dengan produk atau jasa.

Karyawan merupakan sumber daya organisasi paling bernilai sehingga harus diperlakukan dengan baik dan diberikan kesempatan untuk terlibat dalam berpartisipasi dalam pengambilan keputusan.

3. Manajemen berdasarkan fakta

Bahwa setiap keputusan selalu didasarkan pada data bukan sekedar perasaan. Data ini memungkinkan manajemen organisasi dapat usahanya pada situasi tertentu dalam menentukan prioritas. Dan data dapat digunakan untuk memprediksi hasil dari setiap keputusan dan tindakan yang dilakukan.

4. Perbaikan berkesinambungan

Agar dapat sekses diperlukan perbaikan berkesinambungan P, D, C, A, (Plant, Do, Check, Act) yang terdiri dari perencanaan, melaksanakan rencana, memeriksa hasil pelaksanaan rencana, dan melakukan tindakan korektif terhadap hasil yang diperoleh.

Gambar 1

Modal Sistem Pengendalian Mutu Sumber : Nasution (2005)

-ManfaatTotal Quality Management (TQM)

Gambar 2 Manfaat TQM Sumber: Nasution (2005:32)

Ada beberapa keuntungan pengendalian mutu yang digambarkan Ishikawa (1992) yang dikutip oleh Chairany dan Lestari (2012:13), antara lain:

1. Pengendalian mutu memungkinkan untuk membangun mutu disetiap langkah proses produksi demi menghasilkan produk yang 100% bebas cacat.

2. Pengendalian mutu memungkinkan perusahaan menemukan kesalahan atau kegagalan sebelum akhirnya berubah menjadi musibah bagi perusahaan.

3. Pengendalian mutu memungkinkan desain produk mengikuti keinginan pelanggan secara efisien sehingga produknya selalu dibuat sesuai pilihan pelanggan.

4. Pengendalian mutu dapat membantu perusahaan menemukan data-data produksi yang salah.

Perbaikan kualitas yang dilakukan oleh perusahaan tidak lain bertujuan untuk meningkatkan penghasilan perusahaan dan tujuan akhirnya adalah untuk mengingkatkan laba perusahaan agar perusahaan dapat terus berjalan dan tetap hidup dalam persaingan perdagangan yang semakin ketat sekarang ini. Untuk menghasilkan kualitas terbaik diperlukan upaya perbaikan berkesinambungan terhadap kemampuan manusia, proses dan lingkungan.

-ImplementasiTotal Quality Management (TQM)

Menurut Bhat dan Cozzalino yang dikutip oleh Chairany dan Lestari (2012:14) secara garis besar proses implementasi Total Quality Management(TQM) mencangkup:

menunjukkan komitmen terhadap TQM melalui aktivitas mereka.

2. Budaya organisasi harus diubah sehingga setiap orang dan setiap proses menyertakan konsep TQM. Organisasi harus diubah paradigmanya, fokus pada konsumen, segala sesuatu yang dikerjakan diselaraskan untuk memenuhi harapan konsumen.

3. Kelompok kecil dikembangkan pada keseluruhan organisasi untuk memahami kualitas, identifikasi keinginan konsumen, dan mengukur kemajuan dan kualitas. Masing-masing kelompok bertanggung jawab untuk mencapai tujuan mereka sebagai bagian dari tujuan organisasi keseluruhan.

4. Perubahan dan perbaikan berkelanjutan harus diimplementasikan, dipantau, dan disesuaikan atas dasar hasil analisis pengukuran.

Agak berbeda dengan pendekatan sebelumnya, Paskard (1995:6-8) lebih mengaitkan proses implementasi TQM melalui pendekatan teori perubahan dan pengembangan organisasi yaitu model transformasi organisasi dan kepemimpinan. Tahap awal dalamTQMimplementasi adalah menilai keadaan organisasi yang ada. Jika organisasi terbukti mempunyai kepekaan efektif terhadap lingkungan dan mampu menyukseskan perubahan sebelumnya.TQM akan mudah diimplementasikan. Sebaliknya, jika kenyataan yang ada tidak mendukung kondisi awal yang diperlukan, implementasi TQM ditunda dan organisasi harus disehatkan sebelum mengawaliTQM.

4.3.Profitabilitas

-Pengertian Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Pengertian yang sama disampaikan oleh Husnan (2001) dalam Aulia (2012) bahwa Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Sedangkan Menurut Michelle & Megawati (2005) dalam Aulia (2012) Profitabilitas merupakan kemampuan perusahaan menghasilkan laba (profit) yang akan menjadi dasar pembagian dividen perusahaan. Prolitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki. Hal ini sesuai dengan pernyataan Shapiro (1991:731) dalam Aulia (2012)“Profitabilit ratios measure managements objectiveness as indicated byreturn on sales, assets and owners equity.” Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para investor atas investasi yang dilakukan. Kemampuan peurusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat Profitabilitas yang rendah akan menyebabkan para investor menarik dananya.

hasil pengembalian yang diperoleh dari penjualan dan investasi.

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena Profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan Profitabilitasnya, karena semakin tinggi tingkat Profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin. Seperti diungkapkan oleh Giulio Battazzi, Angelo Secchi,and Federico Tamagni (July 2008) dalam jurnalnya yang berjudul “Productivity Profitabilty, and menyatakanFinancialbahwaA comparativePerformance analysis of two crucial dimensions of firms performance: profitability andproductivity, and find independently from the particular sector of activity and from financial conditions, there seems to be weak market pressure and little behavioral inclination for the moreefficient and more profitable firms to grow faster.

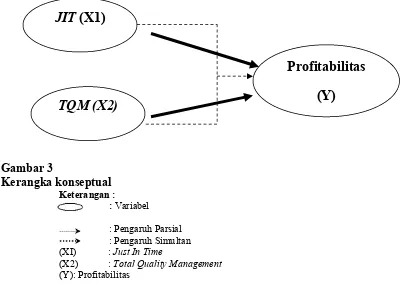

5. Kerangka Konseptual

Penelitian ini dilakukan untuk menguji pengaruh just in time dan total quality managementterhadap Profitabilitas perusahaan. Hal ini untuk mengukur sejauh mana Profitabilitas perusahaan dapat ditingkatkan dan dipertahankan dengan penerapan sistem just in time dan total quality management. Dari uraian dan tinjauan pustaka diatas, maka dapat digambarkan kerangka konseptual seperti pada gambar dibawah ini :

Gambar 3

Kerangka konseptual

Keterangan : :Variabel

: Pengaruh Parsial : Pengaruh Simultan (XI) :Just In Time

(X2) :Total Quality Management

(Y): Profitabilitas

6. Hipotesis

Berdasarkan pemikiran dan gambar diatas maka hipotesis yang diajukan dalam penelitian ini adalah:

H1: Diduga secara parsial ada pengaruh yang signifikanJust In Time

Profitabilitas

(Y)

TQM (X2)

(JIT) terhadap Profitabilitas PT. Mitra Pratama Han Jaya, Gresik Driyorejo.

H2 : Diduga secara parsial ada pengaruh yang signifikan Total

Quality Management (TQM) terhadap Profitabilitas PT. Mitra Pratama Han Jaya, Gresik Driyorejo.

H3 : Diduga secara simultan, ada pengaruh signifikan antara Just In Time (JIT) dan Total Quality Management (TQM) terhadap Profitabilitas PT. Mitra Pratama Han Jaya, Gresik Driyorejo.

7. Metode Penelitian -Jenis Penelitian

Jenis penelitian ini adalah eksplanatori riset,terjadi hubungan sebab-akibat diantara dua variabel yaitu variabel dependen dan variabel independen. Jika variabel dependen dijelaskan atau dipengaruhi oleh variabel independen tertentu maka, dapat dinyatakan bahwa variabel X menyebabkan variabel Y. Dalam penelitian ini variabel independennya JIT dan TQM sedangkan, variabel dependennya adalah Profitabilitas perusahaan.Data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data yang dinyatakan dalam angka-angka atau data kualitatif yang diangkakan.

-Populasi dan Sampel

Populasi penelitian ini berupa laporan keuangan tiap bulan PT. Mitra Pratama Han Jaya sejak mulai beroperasi tahun 1990 an. Sampel penelitian ini adalah laporan keuangan tiap bulan PT. Mitra Pratama Han Jaya mulai tahun 20011-2014

-Definisi Operasional dan Variabel Penelitian Variabel Bebas(Independent Variabel)

Variabel bebas (Independent Variabel) adalah variabel yang mempengaruhi variabel lainnya. Menurut Sugiyono (2008:61), pengertian variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab atau timbulnya dependen. Adapun variabel bebas yang akan di uji pengaruhnya dalam penelitian ini yaitu:

*Just In Time(X1)

Dalam sistem produksi JIT yang menekankan pentingnya meminimumkan Throughtput time membagi throughtput time menjadi dua bagian yaitu:

Throughtput time= Value Added Time + Non Value Added Time

Value Added Time adalah waktu yang memberikan nilai tambah, waktu dari elemen-elemen kerja yang mentrasformasikan secara actual produk kepada pelanggan. Yang termasuk dalam Value Added Time adalah kegiatan yang berhubungan langsung dengan proses produksi. Throughput Time adalah hasil pengurangan dari Value Added Time dengan Non Value Added Time. Yang termasuk dalam Non Value Added Time adalah Waktu Inspection time, Moving Time, Idle TimedanStorage Time

*Total Quality Management(X2)

secara terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya. Variabel TQM diukur dengan persentase Finish Good. Finish Good(Barang Jadi) adalah barang-barang yang sudah diproses dalam suatu proses produksi dan sudah siap untuk dipasarkan. Barang Jadi pada PT. Mitra Pratama Han Jaya berupa sepatu yang siap dijual yaitu barang hasil proses produksi yang dikurangi barang reject dalam bentuk final sehingga dapat segera dijual. Total Produksi (TP) yaitu jumlah total output yang diproduksi selama waktu tertentu. Variabel Terikat (Dependent Variabel)

Variabel terikat (dependent variabel) adalah variabel yang dipengaruhi oleh variabel bebas (independent variabel). Yang menjadi variabel terikat pada penelitian ini adalah Profitabilitas perusahaan (Y). Profitabilitas perusahaan dihitung dengan menggunakan Net Profit Margin. Net profit margin merupakan suatu rasio yang mengukur seberapa banyak keuntungan bersih yang bisa diperoleh dari setiap rupiah penjualan yang dilakukan. Dalam hal ini yang di maksud dengan keuntungan bersih adalah keuntungan yang telah dikurangi pajak. Bila keuntungan yang diperoleh belum dikurangi pajak maka rasio ini dinamakanprofit margin.

-Teknik Analisis Data

Penelitian ini menggunakan analisis statistik berupa analisis regresi linier berganda dengan rumus :

Y =α+β1X1+β2X2+ e

8. Analisis Hasil Penelitian -Analisis Regresi

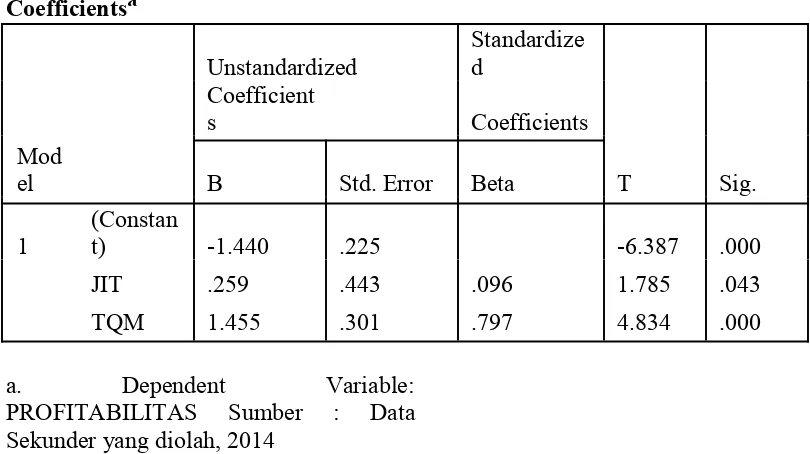

Tabel 1

Hasil Uji Regresi Linier Berganda

Coefficientsa

Unstandardized Standardized Coefficient

s Coefficients

Mod

el B Std. Error Beta T Sig.

1 (Constant) -1.440 .225 -6.387 .000

JIT .259 .443 .096 1.785 .043

TQM 1.455 .301 .797 4.834 .000

a. Dependent Variable:

PROFITABILITAS Sumber : Data Sekunder yang diolah, 2014

Dari tabel di atas dapat diperoleh persamaan regresi linier berganda sebagai berikut :

Y= -1,440 + 0,259 X + 1,455 X + e

Dari persamaan regresi tersebut, JIT disimbolkan dengan huruf X1 sedangkan

TQM disimbolkan dengan huruf X2dan Profitabilitas disimbolkan dengan huruf

Y, dapat diartikan bahwa konstanta sebesar -1,440 menyatakan jika tidak ada kenaikan nilai dari variabel JIT dan TQM, nilai variabel Profitabilitas adalah -1,440. Nilai Koefisien regresi variabel JIT sebesar 0,259 menyatakan bahwa setiap penambahan satu point pada variabel JIT akan memberikan kenaikan Profitabilitas sebesar 0,259 point. Koefisien variabel JIT memengaruhi secara signifikan terhadap variabel Profitabilitas. Begitu pula sebaliknya, setiap ada penurunan variabel JIT sebesar 1 point, akan menrunkan Profitabilitas sebesar 0,259 point. Hal ini terlihat dari tingkat signifikansi variabel JIT sebesar 0,043 yang lebih kecil daripada 0,05.

Nilai Koefisien regresi variabel JIT sebesar 0,259 menyatakan bahwa setiap penambahan satu point pada variabel JIT akan memberikan kenaikan Profitabilitas sebesar 0,259 point. Koefisien variabel JIT memengaruhi secara signifikan terhadap variabel Profitabilitas. Begitu pula sebaliknya, setiap ada penurunan variabel JIT sebesar 1 point, akan menrunkan Profitabilitas sebesar 0,259 point. Hal ini terlihat dari tingkat signifikansi variabel JIT sebesar 0,043 yang lebih kecil daripada 0,05.

9.Uji Hipotesis

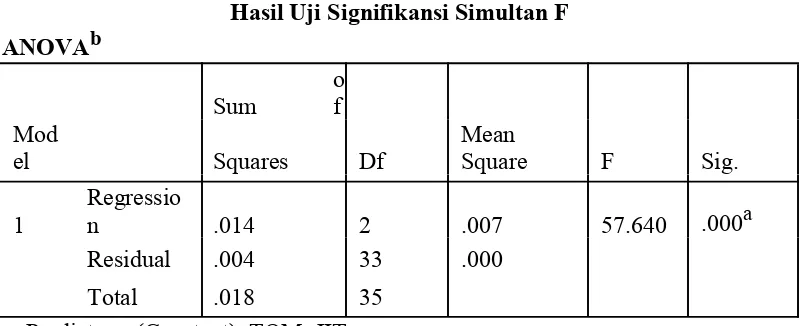

Uji F digunakan untuk mengetahui seberapa jauh variabel independen mempengaruhi variabel dependen. Berdasarkan tabel diatas menunjukkan bahwa nilai F adalah 57,640 dengan probabilitas sebesar 0,000 dan bila dibandingkan dengan taraf signifikansi 5% atau 0,05 maka nilai profitabilitas ini lebih kecil dari 0,05. Dengan demikian, secara simultan JIT dan TQM berpengaruh terhadap profitbilitas.

-Koefisien Determinasi

Koefisien determinasi pada dasarnya digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Hasil pengujian melalui program SPSS untuk koefisien determinasi regresi yaitu :

Tabel 2

Hasil Uji Signifikansi Simultan F ANOVAb

Sum of

Mod

el Squares Df MeanSquare F Sig.

1 Regression .014 2 .007 57.640 .000a

Residual .004 33 .000

Total .018 35

a. Predictors: (Constant), TQM, JIT

b. DependentVariable: PROFITABILITAS Sumber : Data Sekunder yang diolah, 2015

Berdasarkan tabel diatas, nilai koefisien determinasi sebesar 0,764. Hal ini menunjukkan bahwa kemampuan variabel independen yaitu TQM dan JIT dapat menjelaskan Profitabilitas sebesar 76,4%. Sisanya sebesar 23,6% dijelaskan oleh faktor-faktor lain selain TQM dan JIT.Nilai pengaruh JIT dan TQM secara simultan, dapat dilihat dari nilai R Square pada tabel di atas yaitu sebesar 0,777.

-Uji Signifikansi Parameter Individual (Uji T)

Uji t digunakan untuk mengetahui ada tidaknya pengaruh variabel independen terhadap variabel dependen secara individual.

Hipotesis :

Ho : variabel JIT tidak berpengaruh secara individu terhadap variabel Profitabilitas

Just In Time (JIT)

0.259

X1

Profitabilitas

0,777 Perusahaan

Y

Total Quality Management (TQM)

X2

Gambar 3

Hasil Perhitungan Statistik

Dari gambar diatas dapat dilihat bahwa semua pengaruh antara variable bebas dengan variable terikat menunjukkan hasil yang signifikan positif. Selan itu, gambar di atas memperlihatkan bahwa semua variabel bebas yang terdiri dari just in time dan total quality management berpengaruh secara signifikan positif terhadap Profitabilitas pada PT.Mitra Pratama Han Jaya Gresik, Driyorejo. Selanjutnya akan dilakukan pembahasan hasil analisis ini pada bab pembahasan.

10. Pembahasan

-Pengaruh Just In Time Terhadap Profitabilitas

Berdasarkan hasil Profitabilitas sebagai variabil pengujian regresi linier berganda antara just in time sebagai variabel independen sebagai variabel dependen, maka menjukkan bahwa terdapat pengaruh signifikan darivariabel just in time terhadap Profitabilitas. Pernyataan tersebut dapat didasarkan pada nilai signifikansiJust In Timeyang berada di bawah 0,05 yaitu sebesar 0,043. Hasil ini menunjukkan bahwa tujuan utama Just In timeadalah untuk meningkatkan laba guna mencapai Profitabilitas dan posisi persaingan perusahaan yang dicapai melalui usaha pengendalian biaya, peningkatan kualitas, serta perbaikan kinerja pengiriman. Sistem Just In Time yang telah diterapkan oleh PT. Mitra Pratama Han Jaya membawa perbaikan secara signifikan seperti kualitas yang lebih baik, meningkatkan produktivitas, mengurangi tenggang waktu, mengurangi sebagian besar persediaan, mengurangi waktu persiapan (setup), menurunkan biaya produksi, dan meningkatkan produksi. Sehingga hal ini dapat dijadikan pertimbangan bagi para managemen tuntuk mengeffisienkan biaya dengan cara melakukan penghematan terhadap biaya-biaya yang tidak diperlukan untuk meningkatkan laba perusahaan. Hasil ini sesuai dengan penelitian yang dilakukan oleh Agung Saputra Adiguna (2010).

Didapat dari tahun ketahun cenderung semakin meningkat. Hal ini menunjukkan bahwa aktivitas yang bernilai tambah lebih besar dari aktivitas yang tidak bernilai tambah. Bila response time yang diberikan perusahaan dilakukan dengan cepat, pengiriman dilakukan dengan tepat waktu, dan kualitas yang dihasilkan sesuai dengan permintaan customer, maka akan menimbulkan customer satisfaction. Meningkatnya customer satisfaction dapat meningkatkan pula penjualan. Bila penjualan meningkat seiring dengan berjalannya system Just In Timeyang baik, maka dapat mencapai nilai Profitabilitas yang maksimal.

-PengaruhTotal Quality ManagementTerhadap Profitabilitas

Berdasarkan hasil pengujian regresi linear berganda dengan Just In Time (JIT) dan Total Quality Management (TQM) sebagai variabel independen dan Profitabilitas sebagai variabel dependen, menunjukkan bahwa terdapat pengaruh signifikan dari variabel Total Quality Management terhadap Profitabilitas. Pernyataan tersebut dapat didasarkan pada nilai signifikansi Total Quality Management yang berada di bawah 0,05 yaitu sebesar 0,000.Sosialisasi program TQM pada PT. Mitra Pratama Han Jaya tidak luput dari peran manajer puncak yang memberikan wewenang kepada karyawan untuk ikut aktif dalam mengambil inisiatif dengan harapan keterlibatan karyawan dapat meningkatkan proses produksi. TQM lebih memberdayakan atau lebih menekankan keterlibatan karyawan, yang merupakan sumber yang sangat bernilai bagi organisasi. Sehingga, hal ini dapat menimbulkan loyalitas kerja yang tinggi bagi karyawan.

dihasilkan dalam suatu proses produk rendah, maka dapat dikatakan bahwa aktivitas produksi dapat berjalan lancar dan dapat memenuhi sesuai dengan standar atau kepuasan pelanggan. Pengaruh Just In Time dan TQM terhadap Profitabilitas

Menurut hasil analisis regresi linier berganda, Just In Time dan Total Quality Management secara simultan dapat mempengaruhi Profitabilitas. Hal ini dapat dilihat pada nilaisignifikansi probabilitas sebesar 0,000 yang kurang dari 0,05. Bila JIT diterapkan dengan baik pada PT. Mitra Pratama Han Jaya, maka efisiensi waktu produksi meningkat, sehingga aktivitas-aktivitas yang tidak bernilai tambah akan menghasilkan persentase finish good yang tinggi. Hal ini dikarenakan mutu dan kualitas barangrejectdalam proses produksi akan berkurang dan bahkan tidak ada.

11.Temuan

Dari hasil pengujian terhadap model pada penelitian ini, mampu menjelaskan pengaruh antara Just In Time (JIT) dan Total Quality Management (TQM) terhadap Profitabilitas. Perusahaan telah menghasilkan kesimpulan bahwa model penelitian adalah model yang tepat untuk menggambarkan Profitabilitas perusahaan pada PT. Mitra Pratama Han Jaya, Gresik Driyorejo. Hasil pada penelitian ini sangat penting karena terdapat tahapan pengaruh masing-masing variabel, yaitu variabel Just In Time dan Total Quality Management mempengaruhi secara positif variabel bebas Profitabilitas sebagai variabel terikatnya. Bila Just In Time diterapkan dengan baik pada perusahaan, maka tingkat efisiensi waktu produksi meningkat, sehingga aktivitas-aktivitas bernilat tambah akan menghasilkan persentase finish good yang tinggi. Hal ini dikarenakan mutu dan kualitas barang reject dalam proses produksi akan berkurang dan bahkan tidak ada.

Berdasarkan hasil analisis dan uji hipotesis penelitian yang telah dilakukan sebelumnya maka dari penelitian ini dapat ditarik kesimpulan sebagai berikut :

1. Just In Time signifikan berpengaruh terhadap Profitabilitas perusahaan pada PT. Mitra Pratama Han Jaya, Gresik dengan koefisien regresi sebesar 0.259.

Hal ini menunjukkan bahwa Just In Time secara langsung besar pengaruhnya terhadap Profitabilitas perusahaan pada PT. Mitra Pratama Han Jaya, Gresik. Dengan naiknya Just In Time, maka akan mendorong naiknya Profitabilitas perusahaan.

2. Total Quality Management secara signifikan mempengaruhi Profitabilitas perusahaan PT. Mitra Pratama Han Jaya, Gresik dengan koefisien regresi sebesar 1.455. Hal ini menunjukkan bahwa Total Quality Management sangat besar pengaruhnya terhadap Profitabilitas perusahaan PT. Mitra Pratama Han Jaya, Gresik.

3. Just In Time dan Total Quality Management secara simultan berpengaruh terdahap Profitabilitas perusahaan PT. Mitra Pratama Han Jaya, Gresik dengan R-Square sebesar 0,777.

4. Dari hasil penelitian dapat disimpulkan bahwa variablejust in timedantotal quality managementberpengaruh secara simultan terhadap Profitabilitas perusahaan.

12.DAFTAR PUSTAKA

Adiguna, S. A. 2010. Analisis Pengaruh Penerapan Sistem (JIT) dan Total Quality Management (TQM) untuk Meningkatkan Laba Perusahaan pada PT. Sugity Creativies. Semarang. Program StudiSarjanaAkuntansi. Universitas Veteran.

Indonesia). Jakarta. Fakultas Ekonomi Universitas Siliwangi Tasikmalaya. Carter, William K dan Milton F. Usry.2004.Akuntansi Biaya, Penerjemah : Krista,

Buku I, Edisi Ketiga Belas, Salemba Empat, Jakarta.

Eriyunani . 2009. Total Quality Management (TQM) terhadap Laba Perusahan pada PT.Toyota Kalla Cabang Cokroaminot.

FNI, Statistik. 2014.Modul Pelatihan SPSS. Malang : FNI Statistik.

Gaspersz, Vincent, 2001.Metode Analisis Untuk Peningkatan Kualitas, PT. Gramedia Pustaka, Jakarta.

Gayle, Raybun, Akuntansi Biaya Dengan Menggunakan Pendekatan Manajemen Biaya, Ed. 6, Yokyakarta : Erlangga, 1999.

Ghozali, Imam, 2005, Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Diponegoro, Semarang.

Hamizar, Nuh Muhammad.Akuntansi intermediate.2008.Jakarta: CV Fajar. Hansen & Mowen, Akuntansi Biaya, Ed. 4, Jakarta : Salemba Empat, 2000

Khairunnisa, Rifka. 2008. Pengaruh Total Quality Managementdan terhadap Qualitas Kinerja Perusahaan. Jakarta. Program Studi Sarjana Ekonomi.Universitas Islam Negri Syarif Hidyatullah.

Kieso, Donald E, dkk.Akuntansi Intermediate.2007.Jakarta: Erlangga

Kuszatmojo. B. S. 2008. Penerapan Purchasing System pada fungsi pembelian untuk meningkatkan laba pada PT.Varia Usaha Beton. Surabaya. FakultasEkonomi. UniversitasAirlangga.

Machmud. 2012. Pengaruh Pelatihan Kerja, Kemampuan dan Pengembangan Karir terhadap Kinerja Pegawai di UPT. Dinas Pendapatan Propinsi Jawa Timur-Situbondo. Malang. Program Pasca Sarjana. Sekolah Tinggi Ilmu Ekonomi.

Mulyadi, Akuntansi Manajemen, Ed. 5, Jakarta : Salemba Empat, 1999

Mulyadi dan Johny Setyawan. 2001. Sistem Perencanaan dan Pengendalian Manajemen: Sistem Pelipatganda Kinerja Perusahaan. Jakarta: Salemba Empat.

Nasution, M. N.,2005. Manajemen Mutu Terpadu: Total Quality Management, Edisi Kedua, Ghalia Indonesia, Bogor.

Ndruru, Mrgareth. 2008. Pengaruh Profitabilitas, Solvabilitas, dan Aktivitas perusahaan terhadap Perubahan Harga Saham.

Rahma Aulia. 2012. Analisis Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Studi pada Perusahaan Manufaktur PMS dan PMDN yang terdaftar di Perusahaan BEI periode 2004-2008. Semarang. Fakultas Ekonomi Universitas Diponegoro.

Sari, D. M. 2008. PengaruhTotal Quality Management terhadap Kinerja Manajerial pada PT. Super Andalas Steef. Medan . Fakultas Ekonomi Universitas Sumatera Utara.

Sarjono, Hariadi dan Julianita, Winda. 2012. SPSS vs Lisrael: Sebuah Pengantar , Aplikasi untuk Riset. Jakarta : Salemba Empat.

Simamora. 2002. Metodologi Penelitian. Edisi kedua. PT. Gramedia Pustaka Utama : Jakarta.

Singh, Sultan. 2012. JIT System: a cultural dierence between Japan and India Implemention. DOR University of Science and Technology, Murthal, Snoepat, Haryana, India.

Susnaryati, M.S.I. 2010. Peoman Penulisan Laporan KKM & Skripsi. Sekolah Tinggi Ilmu Ekonomi Indonesia Malang. Malang.

Tjiptono, Fandy dan Diana Anastasia. 2003. Total Quality Management. Edisi Revisi. Yogyakarta: Andi

Warindrani, Armila Krisna. 2006.AkuntansiManajemen.Yogyakarta: GrahaIlmu. www.academia.edu/10119392/UU_Kawasan_Berikat_Perusahaan