“ANALISIS DATA PANEL NON-PERFORMING LOANS BANK

BUKU 4 DI INDONESIA TAHUN 2010-2015”

Workshop Ekonomika Bisnis

Alexander Michael

(14/369292/EK/20125)

Departemen Ilmu Ekonomi

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS GADJAH MADA

BAB I

INTRODUKSI

Latar Belakang

Industri perbankan di Indonesia terkonsentrasi pada beberapa bank. Menurut OJK, bank dapat dikelompokkan menurut modal inti, yaitu kewajiban penyediaan modal minimum. Berdasarkan modal inti, bank dapat dikelompokkan ke dalam buku 1 sampai dengan buku 4. Penelitian ini berfokus kepada bank buku 4, dimana modal inti lebih besar dari tiga puluh triliun rupiah. Kategori bank buku 4 hanya dimiliki oleh empat bank di Indonesia yaitu Bank Rakyat Indonesia (BRI), Bank Negara Indonesia (BNI), Bank Mandiri, dan Bank Central Asia (BCA). Dari laporan tahunan, keempat bank ini berdasarkan modal inti pada tahun 2015, menguasai 42,4 persen industri perbankan di Indonesia.

Salah satu tugas dari bank adalah menyalurkan kredit ke masyarakat. Sebagai bagian dari lembaga perantara, penyaluran kredit bisa saja mengalami kegagalan pembayaran. Dengan demikian, terdapat rasio untuk melihat kegagalan pembayaran kredit. Rasio ini disebut dengan Non-Performing Loans (NPL). NPL digunakan sebagai indikator dalam konteks negara maupun industri. Besarnya presentase NPL menunjukkan bahwa terdapat permasalahan pembayaran kredit dari nasabah.

Penelitian ini berfokus kepada faktor mikro yang mempengaruhi tingkat NPL. Penelitian mengenai NPL sudah berkembang sejak tahun 1990an, untuk mengetahui tingkat resiko dari perbankan. Banyaknya penelitian mengenai faktor determinan NPL tidak melihat faktor mikro atau perbankan. Indikator seperti faktor pembalikan aset, tingkat kredit yang disalurkan, maupun konsentrasi bank.

Pokok Masalah

dibawah lima persen. Ketika NPL sudah diatas lima persen, kredit bermasalah akan menjadi resiko kredit. Penyaluran kredit yang tidak lancar juga akan membuat kecukupan modal di bank bisa menipis dan pada gilirannya, bank kekurangan modal serta bisa berujung krisis.

Penelitian terkait NPL penting untuk dilakukan karena faktor-faktor yang mempengaruhi kenaikan maupun penurunan NPL beragam. Faktor tersebut bisa dibedakan menjadi faktor makro dimana pertumbuhan ekonomi, konsentrasi perbankan, maupun kepercayaan masyarakat berpengaruh terhadap NPL. Selain itu, terdapat faktor mikro dari sudut pandang perbankan misalnya penyaluran kredit, return on asset (ROA), dan loan to deposit ratio (LDR).

Di lain sisi, penelitian dari sisi mikro jarang dilakukan karena menggunakan data yang spesifik. Dengan melihat faktor determinan mikro dari perbankan, pelaku perbankan dapat menentukan arah hubungan dari variabel mikro terhadap NPL. Selain itu, efek dari bank dengan modal inti besar dapat dilihat jika dikaitkan dengan NPL. Terdapat empat bank dengan modal inti yang besar, dan penelitian ini menganalis dinamika NPL empat bank besar tersebut.

Model yang digunakan direplikasi dan dimodifikasi dari jurnal Messai (2013), yaitu

NPLi ,t=β0+β1ROAi ,t+β2LnCrediti ,t+β3LDRi ,t+δ1BUMNi ,t

Dimana i menunjukkan bank dan t pada saat periode tahun bersangkutan. NPL sebagai variabel dependen merupakan rasio total kredit bermasalah terhadap total kredit yang disalurkan. ROA atau Return on Asset merupakan indikator profitabilitas dari sebuah perbankan. Selain itu, terdapat LDR atau Loan to Deposit Ratio untuk melihat perbandingan kredit yang diberikan oleh bank dan diterima bank. Indikator ini melihat likuiditas dari perbankan. Selain itu, terdapat variabel banyaknya kredit. Variabel ini dibuat logaritma karena perbedaan satuan yang jauh antara presentase dengan nilai moneter (milyaran rupiah). Pada penelitian ini, juga dimasukkan variabel dummy agar bisa memasukkan faktor kepemilikan bank BUMN.

Tujuan

Selain itu, penelitian ini bertujuan untuk mengetahui faktor-faktor determinan NPL di empat bank tersebut. Dengan mengetahui faktor-faktor determinan dan arah hubungannya, dapat ditentukan kebijakan yang bisa diambil terkait pencegahan krisis.

Metodologi

Metodologi dari penelitian ini adalah kuantitatif dengan bantuan analisis ekonometri. Metode kuantitatif digunakan untuk menguji hipotesis bahwa NPL dipengaruhi oleh faktor determinan mikro dari empat bank di Indonesia. Data yang diambil dalam penelitian ini berasal dari laporan tahunan (annual report) dari empat bank tersebut. Data yang dikumpulkan bersifat tahunan sehinga analisis data menggunakan panel.

Pengolahan data menggunakan program aplikasi Stata 13.0 karena memiliki kemudahan untuk mengolah data panel dan memiliki fitur-fitur khusus mengolah data mikro. Alat uji yang digunakan adalah pooled least square (PLS) untuk menguji hubungan variabel mikro dengan tingkat NPL. Walaupun penelitian ini sederhana, penelitian ini dapat dilanjutkan dengan metode fixed effect maupun random effect, karena terdapat faktor-faktor diluar model yang unobservable dan mungkin berpengaruh terhadap variabel dependen.

Setelah data diolah menggunakan PLS, maka dilakukan uji heteroskedastis. Uji ini merupakan syarat agar sebuah variabel estimator dalam regresi mengandung asumsi BLUE (best linear unbiased estimator) atau efisien. Analisis dalam penelitian ini juga dilanjutkan dengan beberapa model agar dapat melihat pengaruh-pengaruh lain variabel mikro yang signifikan terhadap NPL.

Sistematika Penulisan

Penelitian ini terdiri dari empat bab, yaitu

1. BAB I: Introduksi

Dalam introduksi akan dijelaskan mengenai latar belakang, pokok masalah, tujuan, metodologi, dan sistematika penelitian.

Dalam bab ini akan dijelaskan landasan teori yang menjadi dasar penelitian ini. Selain itu, akan dicantumkan studi empiris yang mendukung penelitian ini.

3. BAB III: Hasil dan Pembahasan

Dalam bab ini akan dijelaskan mengenai analisis faktor-faktor yang berpengaruh terhadap non-performing loans, hubungan antar variabel mikro dan interpretasi data.

4. BAB IV: Kesimpulan dan Saran

TINJAUAN PUSTAKA

Studi mengenai utang atau kredit dari sisi makro dan mikro merupakan perkembangan penelitian perbankan saat ini. Sebagai lembaga perantara, perbankan memiliki tugas untuk menyalurkan kredit kepada nasabah yang membutuhkan. Messai (2013) menganalisis bahwa kualitas dari kredit akan menentukan permasalahan krisis finansial. Selain itu, kredit yang diberikan memiliki pengaruh terkhadap krisis perbankan.

Di sisi lain, studi mengenai NPL dipengaruhi oleh beberapa hal dari sisi makro. Pertama yaitu penyaluran kredit menunjukkan kondisi ekonomi secara umum. Kedua, NPL memiliki hubungan utama dengan krisis. Terakhir, yaitu memprediksi NPL dengan makroekonomi. Alat analisis yang digunakan untuk menganalisis beragam. Dengan menggunakan data panel beberapa penelitian memakai panel auto-regressive, maupun auto-regressive distributed lag. Namun, terdapat juga penelitian yang menggunakan faktor spesifik perbankan.

Faktor spesifik dari determinan mikro menjadi dasar penelitian ini. Cifter (2015) menganalisis konsentrasi perbankan terhadap NPL di Eropa. Penelitiannya menggunakan generalized methods moment dan instrumental variable. Hasilnya konsentrasi bank memiliki pengaruh ambigu terhadap perbankan di Eropa. Pemilihan model menggunakan variabel-variabel determinan mikro dalam penelitiannya seperti konsentrasi perbankan.

Penelitian ini menjadi penting dikarenakan sedikitnya studi mengenai tingkat NPL perbankan Indonesia terutama yang memiliki modal inti yang besar. Studi mengenai NPL telah dilakukan oleh Gunadarma pada tahun 2003 sampai dengan 2007. Penelitian tersebut fokus menggunakan bank pemerintah dan swasta. Di dalam penelitian ini juga ditemukan pengaruh signifikan LDR, dan LAR terhadap tingkat NPL. Analisis ini menggunakan regresi sederhana, data runtut waktu.

Meskipun demikian, penggunaan analisis panel digunakan untuk melihat faktor mikro yang lebih berpengaruh terhadap tingkat NPL. Pada kurun waktu 2010 sampai dengan 2015, Indonesia telah pulih dari krisis global, dan beberapa perbankan memberikan akses kredit yang besar. Sehingga, dalam penelitian ini akan dianalisis faktor mikro yang berpengaruh terhadap NPL.

HASIL DAN PEMBAHASAN

Data dan Statistik Deskriptif

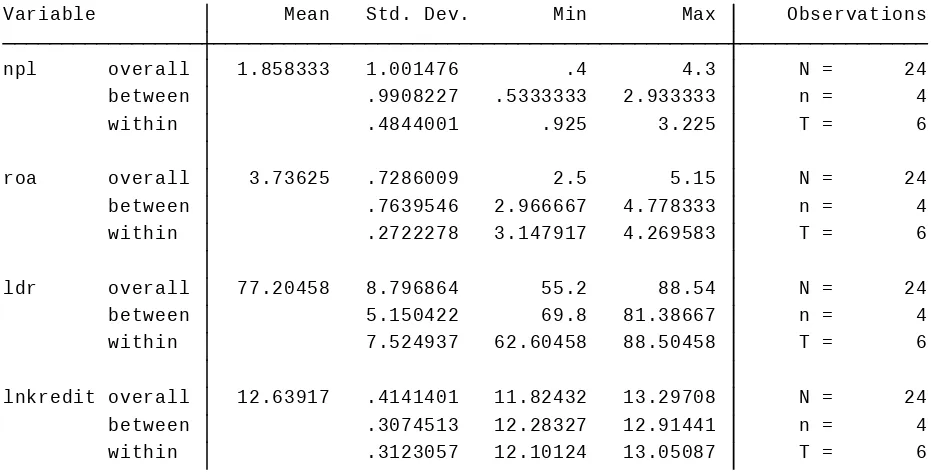

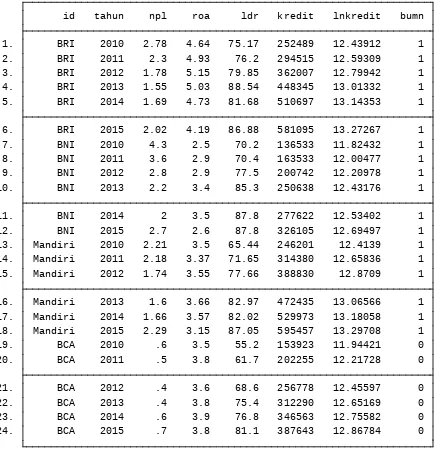

Data yang dianalisis merupakan empat bank utama yang masuk dalam kategori bank buku 4. Bank tersebut adalah BRI, BNI, Mandiri, dan BCA. Data dari tahun 2010 sampai dengan 2015 mencakup beberapa indikator dalam persen yaitu NPL, ROA, dan LDR. Selain itu, terdapat besarnya kredit dalam bentuk logaritma dan dummy bank BUMN yaitu BRI, BNI, dan Mandiri. Data selengkapnya dapat dilihat dalam lampiran tabel 1.

Secara umum, perbankan buku empat memiliki rata-rata NPL sebesar 1.85 dari tahun 2010 sampai 2015. Hasil statistik deskriptif dapat dilihat dalam tabel 1 dibawah ini.

Tabel 1 Statistik Deskriptif

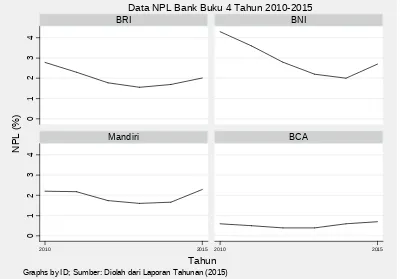

Gambar 2 Analisis Grafik NPL

Graphs by ID; Sumber: Diolah dari Laporan Tahunan (2015)

Data NPL Bank Buku 4 Tahun 2010-2015

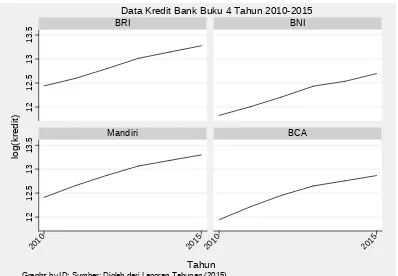

Selain itu, beberapa indikator dapat dianalisis lebih lanjut. ROA bank BRI memiliki tren menurun. Namun, beberapa bank seperti BNI, Mandiri, dan BCA menghadapi stagnasi dari sisi ROA. Dari sisi LDR, tiga bank yaitu BNI, Mandiri, dan BCA memiliki sifat ekspansif pinjaman kredit. Terakhir, keempat bank memiliki kredit penyaluran yang naik setiap tahunnya. Indikator ROA, LDR, dan kredit dapat dilihat dalam lampiran gambar 2.

Pembahasan

Sebelum melakukan OLS sederhana, analisis dimulai dengan mencari model yang tepat apakah common effects, atau random effect. Walaupun terdapat fixed effect, analisis ini tidak menggunakan estimasi tersebut karena ketika di Uji Hausman, tidak ditemukan nilai probabilitasnya. ,Uji LM menunjukkan nilai probabilitas 1 atau lebih baik menggunakan OLS atau common effects. Hasil analisis menunjukkan tabel 3 dibawah ini,

(1) (2) (3) (4)

Analisis pada model (1) diuji menggunakan uji heteroskedastisitas. Ternyata, ditemukan bahwa data tersebut tidak homoskedastis. Hasil uji heteroskedastisitas dapat dilihat dalam tabel 3 dalam lampiran. Setelah mengetahui adanya heteroskedastis, maka regresi harus dirobustkan pada model (2). Dapat dilihat bahwa beberapa indikator LDR, dan logaritma kredit berpengaruh terhadap NPL. Untuk mengurangi disturbance karena ROA, maka pada model (3), analisis memasukkan hanya LDR dan logaritma kredit. Ditemukan bahwa, kenaikan 1 persen LDR akan meningkatkan NPL sebesar 0.042 pada bank buku 4, ceteris paribus. Selain itu, peningkatan kredit sebanyak 1 persen akan menurunkan NPL sebesar 0.008 persen pada bank buku 4, ceteris paribus.

Agar model dapat menjelaskan pengaruh bank BUMN, analisis memasukkan dummy bank BUMN untuk mengontrol pengaruh NPL. Pada model (4) dapat dilihat bahwa bank BUMN seperti mandiri, BNI, maupun BRI memiliki tingkat NPL 1.9 persen lebih tinggi dibandingkan bank swasta pada bank buku 4. Selain itu, kenaikan NPL sebesar 1 persen akan menurunkan ROA 0.2 persen, ceteris paribus.

KESIMPULAN DAN SARAN

Dari analisis regresi tersebut dapat disimpulkan bahwa, NPL memiliki pengaruh signifikan terhadap LDR dan banyaknya kredit yang diberikan. Pengaruh LDR positif terhadap NPL, sedangkan banyaknya kredit yang diberikan (dalam bentuk logaritma) berpengaruh negatif terhadap NPL. Ketika, bank buku 4 dikontrol untuk permasalahan bank BUMN, ROA berpengaruh negatif terhadap NPL. Selain itu, bank BUMN pada buku 4 memiliki tingkat NPL lebih tinggi daripada bank swasta.

Implikasi kebijakan dari analisis diatas adalah bank buku 4 memerlukan peningkatan penyediaan kredit, ketika penyediaan kredit masif dilakukan, maka akan menurunkan tingkat NPL. Selain itu, penurunan LDR dalam perbankan akan mendukung penurunan NPL, dan pada gilirannya akan meningkatkan ROA dari bank tersebut.

Walaupun analisis yang dilakukan sederhana, penelitian ini dapat dilanjutkan dengan analisis panel yang dinamik, karena tidak diragukan terdapat permasalahan serial korelasi. Selain itu, data perbankan dapat diperbanyak agar dapat menggunakan metode efek random atau metode efek tetap, karena asumsi bahwa intercept untuk tiap perbankan (dalam model OLS) seringkali terlalu menyederhanakan asumsi. Dengan pengembangan berikutnya, dapat dianalisis efek jangka panjang dan pendeknya.

2

Graphs by ID; Sumber: Diolah dari Laporan Tahunan (2015)

Data ROA Bank Buku 4 Tahun 2010-2015

Graphs by ID; Sumber: Diolah dari Laporan Tahunan (2015)

12

Graphs by ID; Sumber: Diolah dari Laporan Tahunan (2015)

REFERENSI

Bank Central Asia. “Annual Report”Diakses pada 28 September 2016. http://www.bca.co.id/id/Tentang-BCA/Hubungan-Investor/Laporan-Tahunan.

Bank Mandiri. “Annual Report”. Diakses pada 28 September 2016.

http://ir.bankmandiri.co.id/phoenix.zhtml?c=146157&p=irol-reportsAnnual.

Bank Negara Indonesia. “Annual Report”.Diakses pada 28 September 2016. http://www.bni.co.id/id-id/hubinvestor/kinerjakeuangan/laporantahunan.aspx.

Bank Rakyat Indonesia. “Annual Report”. Diakses pada 28 September 2016. http://bri.co.id/ar.

Cameron, A. Colin. 2007. “Panel Data methods for econometrics using Stata”. Presentation for West Coast Stata Users’ Group Meeting

Cifter, Atilla. 2015. “Bank Concentration and Non-Performing Loans in Central and Eastern European Countries”. Journal of Business Economics and Management. Vol. 16 (1): 117-137

Messai, Ahlem Selma dan Fathi Jouini. 2013. “Micro and Macro Determinants of Non-Performing Loans”. International Journal of Economics and Financial Issues. Vol. 3 (4): 852-360

Otoritas Jasa Keuangan. “Peraturan OJK terkait modal inti”. Diakses pada 28 September

2016. http://www.ojk.go.id/id/kanal/perbankan/regulasi/peraturan-ojk/Documents/Pages/pojk-

kegiatan-usaha-dan-jaringan-kantor-berdasarkan-modal-inti-bank/SALINAN-POJK.6%20BUKU.pdf.

Universitas Gunadarma, “Analisis Kinerja NPL Perbankan di Indonesia serta faktor-faktor yang mempengaruhinya”.Diakses pada 28 September 2016