PROPOSAL UNTUK SKRIPSI S-1 JURUSAN ILMU EKONOMI

DIAJUKAN OLEH :

Mrr. Ekkie Noorisma Arldyas Tantrie

No. Pokok : 040418922

KEPADA

FAKULTAS EKONOMI UNIVERSITAS AIRLANGGA

SURABAYA

PROPOSAL

INTERNAL dan EKSTERNAL MONETARY SHOCK

TERHADAP GROSS DOMESTIC PRODUCT INDONESIA

PERIODE 1984:1 – 2006:4

DIAJUKAN OLEH :

Mrr. Ekkie Noorisma Arldyas Tantrie

No. Pokok : 040418922

TELAH DISETUJUI DAN DITERIMA DENGAN BAIK OLEH :

DOSEN PEMBIMBING,

Drs. Dyah Wulansari M. Ec TANGGAL………

NIP : 132 056 926

KETUA PROGRAM STUDI,

BAB I

PENDAHULUAN

1.1. Latar Belakang Permasalahan

Dalam studi makroekonomi, kenaikan output dapat dianalisis menjadi dua

bagian, yaitu studi dalam jangka pendek dan studi dalam jangka panjang. Dalam

jangka panjang kenaikan output dapat dipengaruhi oleh tekhnologi dan input

faktor produksi, seperti kapital dan tenaga kerja. Investasi akan meningkatkan

jumlah kapital. Sehingga adanya tambahan kapital tentu saja akan meningkatkan

ketersediaan lapangan kerja yang kemudian dapat memicu peningkatan output

nasional (Mubyarto,2003). Namun, faktor kunci yang paling berpengaruh

terhadap kenaikan output nasional adalah kemajuan tekhnologi. Hal ini karena

kemajuan tekhnologi dapat meningkatkan output pada tingkat kapital dan tenaga

kerja yang tetap.

Dalam jangka pendek, perubahan output dapat dipengaruhi oleh

permintaan angregat melalui pasar barang maupun pasar uang. Kenaikan

permintaan agregat bisa dikontrol oleh kebijakan fiskal melalui pajak dan

pengeluaran pemerintah maupun kebijakan moneter melalui jumlah uang beredar

(JUB) dan suku bunga. Dari sisi fiskal, mi, adanya penurunan pajak pada tingkat

investasi dan pengeluaran pemerintah yang tetap, menyebabkan disposible income

(pendapatan dikurangi pajak) menjadi meningkat sehingga mendorong tingkat

meningkat, sehingga berpengaruh terhadap kenaikan output

(Samuelsen,2001:502).

Sedangkan dari sisi moneter, kenaikan permintaan agregat bisa dikontrol

melalui jumlah uang beredar dan suku bunga. Adanya kenaikan JUB akan

berpengaruh terhadap penurunan tingkat suku bunga. Suku bunga yang rendah

menyebabkan cost of capital berkurang dan biaya untuk meminjam uang menjadi

murah dan selanjutnya berdampak pada meningkatnya investasi dan kenaikan

tingkat konsumsi. Dengan semakin tingginya tingkat investasi dan konsumsi maka

permintaan agregat semakin meningkat dan berpengaruh terhadap kenaikan output

nasional (Mishkin,1996). Hal ini sejalan dengan Taylor (1995) yang dalam

penelitiannya membuktikan bahwa suku bunga mempunyai dampak yang

signifikan terhadap pengeluaran konsumsi dan investasi. Dengan demikian adanya

kenaikan permintaan agregat mengindikasikan adanya kenaikan output.

Namun, seringkali perekonomian terpukul akibat adanya shock atau

guncangan. Guncangan tersebut dapat berasal dari variabel moneter domestic

maupun luar negeri yang dapat mempengaruhi komponen permintaan agregat

(Friedman dan Schawrtz,1963). Variabel moneter tersebut antara lain berupa

jumlah uang beredar, suku bunga, inflasi maupun nilai tukar. Internal Monetary

Shock atau guncangan pada variabel moneter domestik tersebut bisa berupa

adanya perubahan kebijakan oleh otoritas moneter, seperti kebijakan moneter

ekspansif atau kontraktif, yang dapat berpengaruh terhadap timbulnya money

supply shock dan interest rate shock. Selain itu adanya inflation shock, turut

bank sentral menerapkan kebijakan moneter ekspansif atau kontraktif . Sehingga

adanya shock pada variabel moneter secara langsung maupun tidak langsung

berpengaruh terhadap permintaan agregat dan selanjutnya terhadap output.

Internal monetary shock dapat menyebabkan penurunan output nasional.

Misalnya, adanya kebijakan moneter kontraktif, yaitu penurunan JUB akan

menyebabkan suku bunga domestic mengalami shock (meningkat) dan

menimbulkan konsekuensi pada penurunan output nasional. Kenaikan suku bunga

domestik menyebabkan tersendatnya upaya menstimulasi sektor riil

perekonomian. Tingginya suku bunga akan menyedot dana tersedia ke dalam

aset-aset seperti SBI, yang berarti bahwa lebih sedikit dana tersedia untuk investasi.

Tingginya suku bunga juga akan menyebabkan masyarakat merelokasi pendapatan

ke dalam aset-aset simpanan dan menahan tingkat konsumsi. Lebih rendahnya

tingkat investasi, konsumsi dan pengikisan nilai aset yang terjadi akibat inflasi

akan menyebabkan tertekannya permintaan agregat masyarakat, sehingga

pertumbuhan ekonomi menjadi terhambat.

Money supply shock menyebabkan kenaikan output bergerak pada arah

yang negatif. Hal ini terjadi karena uang beredar tidak lagi dapat mendorong

pertumbuhan ekonomi, namun justru menimbulkan inflasi. Christiano and

Eichenbaum (1992) menemukan fakta bahwa money supply shock menyebabkan

tingkat suku bunga dan pertumbuhan ekonomi bergerak pada arah yang tidak

diinginkan.Dengan kata lain, adanya kenaikan pada JUB yang diikuti oleh tingkat

suku bunga fed menyebabkan output turun. Penyebabnya adalah berbagai

Indonesia. Berbagai perubahan tersebut adalah : (1). Reformasi pada sektor dan

keuangan perbankan mendorong berkembangnya inovasi produk keuangan yang

menyebabkan tidak stabilnya hubungan antara inflasi dan uang. (2). Terjadinya

proses pemisahan kegiatan antara sektor moneter dan sektor riil (decoupling)

menyebabkan fungsi permintaan uang menjadi kurang stabil. (3). Sukses

pembangunan ekonomi Indonesia mendorong derasnya aliran masuk dari luar

negeri. Namun, aliran dana tersebut, khususnya yang berjangka pendek sangat

rentan terhadap rumor dan spekulasi sehingga sewaktu-waktu dapat berbalik

menjadi aliran dana ke luar negeri.

Selanjutnya, tingginya tingkat inflasi sangat berpengaruh terhadap

kenaikan output di Indonesia. Hal ini karena inflasi berpengaruh terhadap

keputusan konsumsi masyarakat, pemerintah maupun bisnis. Dimana konsumsi

adalah salah satu komponen penyusun permintaan agregat. Sehingga bila inflasi

naik, maka akan menurunkan daya beli masyarakat. Ketika secara agregat tingkat

konsumsi berkurang, maka output juga akan berkurang. Bila pergeseran agregat

demand ini terus berlanjut dan menyebabkan sektor bisnis menjadi lemah, maka

akan menyebabkan perekonomian mengalami resesi.

Indonesia yang memenuhi criteria “small and open economiy”,

menyebabkan setiap goncangan eksternal (eksternal monetary shock) yang terjadi

dalam perekonomian dunia akan mempengaruhi perekonomian di Indonesia.

Adanya external monetary shock atau guncangan pada variabel moneter luar

negeri bisa berupa exchange rate shock, yaitu perubahan sistem nilai tukar yang

fluktuasi pada tingkat suku bunga dunia, inflasi, dan jumlah uang beredar.

Guncangan-guncangan tersebut dapat mempengaruhi perekonomian domestik

akibat adanya suatu mekanisme transmisi internasional yang mendorong

Indonesia untuk merespon adanya guncangan tersebut.

External monetary shock mempunyai dampak negatif terhadap output

Indonesia. Krisis mata uang bath di Thailand misalnya menyebabkan Indonesia

ikut terseret dalam krisis keuangan tahun 1997. Hal ini karena depresiasi pada

bath mendorong kenaikan import dan menurunkan eksport sehingga

menyebabkan transaksi berjalan Indonesia memburuk sehingga terus menekan

nilai mata uang rupiah. Bank Indonesia yang menerapkan sistem nilai tukar tetap,

merasa kesulitan dalam meredam terjadinya gejolak nilai tukar pada saat

terjadinya krisis tahun 1997. Intervensi yang dilakukan oleh Bank Indonesia tidak

banyak membantu dalam upaya stabilisasi mata uang rupiah dan membawa

dampak semakin berkurangnya cadangan internasional Indonesia sehingga

kenaikan output menjadi berkurang.

Dengan demikian, pada bulan Agustus tahun 1997 Bank Indonesia mulai

menerapkan sistem nilai tukar mengambang, dimana nilai tukar rupiah ditentukan

melalui mekanisme pasar. Penerapan sistem nilai tukar mengambang mempunyai

beberapa implikasi terhadap kebijakan moneter Indonesia. Di satu sisi, penerapan

sistem nilai tukar ini diharapkan mampu mendorong pertumbuhan ekonomi

melalui mekanisme jalur nilai tukar. Setiap terjadi tekanan nilai tukar rupiah

akibat kebijakan moneter akan disesuaikan melalui pengaruh suku bunga terhadap

impor, yang selanjutnya akan mempengaruhi GDP. Hal ini sejalan dengan

penelitian yang telah dilakukan oleh Tyer dan Yang (2001) yang menemukan fakta

bahwa dengan diberlakukannya sistem nilai tukar mengambang di China,

fluktuasi nilai tukarnya menjadi lebih fluktuatif tetapi pertumbuhan ekonominya

tumbuh lebih cepat.

Namun disisi yang lain, dengan penerapan sistem nilai tukar mengambang

bebas, tugas otoritas moneter dalam menjaga stabilitas ekonomi akibat guncangan

eksternal menjadi semakin berat. Hal ini karena sistem nilai tukar mengambang

bebas menyebabkan guncangan perekonomian dunia dapat ditransmisikan kepada

perekonomian domestik. Sehingga menyebabkan perekonomian domestik menjadi

semakin rentan terhadap guncangan dunia (Jimenez, 2001).

Guncangan pada tingkat suku bunga dunia juga dapat menurunkan output

Indonesia. Indonesia yang merupakan small open economy dengan mobilitas

modal yang relatif sempurna, maka tingkat bunga dalam perekonomiannya akan

ditentukan oleh tingkat suku bunga dunia (Mankiw,2000:291). Oleh karena itu,

Indonesia mempunyai tingkat kerentanan yang tinggi terhadap terjadinya

eksternal interest rate shock. Sebagai contoh, adanya foreign nominal shock

seperti kebijakan moneter kontraktif dan meningkatnya suku bunga luar negeri,

menyebabkan aliran modal dapat berpindah dari dalam negeri ke luar negeri.

Bila terus berlanjut, tentu akan memperburuk perekonomian dalam negeri karena

aliran dana tersebut tidak dapat digunakan untuk menambah investasi jangka

Untuk meredam efek guncangan internal maupun eksternal tersebut,

sebagai otoritas moneter, bank sentral telah menerapkan kebijakan moneter.

Kebijakan moneter dapat berbentuk pengendalian besaran moneter dan atau suku

bunga untuk mencapai perkembangan kegiatan perekonomian yang diinginkan

(Warjiyo,2004:62). Mekanisme transmisi kebijakan moneter saat ini adalah hal

penting yang dimiliki pemerintah untuk menstabilkan siklus bisnis. Bank Sentral

bisa mengontrol perekonomian ketika pengangguran tinggi atau ketika harga

meningkat terlalu cepat.

Tujuan kebijakan moneter seperti yang diamandatkan oleh UU

No.23/1999 tentang Bank Indonesia, yaitu mencapai dan memelihara kestabilan

nilai rupiah melalui pengendalian besaran moneter. Besaran moneter ini meliputi

jumlah uang beredar dan atau suku bunga. Kebijakan moneter dikatakan berhasil

bila sasaran-sasaran perekonomian dapat tercapai. Sasaran-sasaran perekonomian

tersebut seperti kenaikan output, stabilitas pada harga, suku bunga, maupun

stabilitas nilai tukar.

Dalam penelitian ini, variabel guncangan internal akan direpresentasikan

oleh variabel Indonesia, sedangkan guncangan eksternal akan direpresentasikan

oleh variabel perekonomian Amerika Serikat. Beberapa hal yang mendasari

pemilihan variabel Amerika sebagai representasi dunia adalah karena

(Mansor,2003): (1) Penggunaan Dollar Amerika Serikat yang dominan dalam

transaksi internasional, nilai dollar US yang relatif stabil serta diterimanya sebagai

alat tukar diberbagai negara di dunia. (2). Tingkat suku bunga fed cukup

relatif stabil. (3). Amerika Serikat adalah salah satu negara mitra dagang dengan

volume eksport-import yang tinggi dengan Indonesia.

Dari berbagai uraian diatas, maka akan menjadi suatu pembahasan yang

menarik untuk melihat apakah ada hubungan kausalitas antara variabel domestik

dan dunia yang direpresentasikan oleh Amerika Serikat. Serta melihat bagaimana

internal dan eksternal shock terhadap GDP di Indonesia dan variance

decompositions variabel GDP Indonesia, akibat adanya shock internal maupun

eksternal tersebut. Variabel yang diuji antara lain Jumlah Uang Beredar, tingkat

inflasi, suku bunga, nilai tukar, dan GDP pada perekonomian Amerika Serikat dan

Indonesia. Periode penelitian ini yaitu tahun 1984:01 sampai tahun 2006:04

dengan menggunakan tahun dasar 1984.

1.2. Rumusan Masalah

Berdasarkan latar belakang permasalahan di atas, maka rumusan masalahnya

adalah :

1. Apakah ada hubungan kausalitas antar GDP, suku bunga, jumlah uang

beredar, nilai tukar dan inflasi di Indonesia dan di Amerika Serikat ?

2. Bagaimanakah shock pada variabel GDP, suku bunga, jumlah uang

beredar, nilai tukar dan inflasi Indonesia dan Amerika Serikat terhadap

GDP Indonesia?

3. Bagaimanakah variance decompositions variabel GDP Indonesia,

akibat adanya shock variabel suku bunga, jumlah uang beredar, nilai

1.3 Tujuan Penelitian :

Berdasarkan rumusan masalah di atas maka tujuan utama dari penelitian ini

adalah:

1. Menguji hubungan kausalitas antar variabel-variabel GDP, suku bunga, jumlah uang beredar, nilai tukar dan inflasi di Indonesia dan di Amerika

2.Mengestimasi shock pada variable GDP, suku bunga, jumlah uang beredar, nilai tukar dan inflasi Indonesia dan Amerika Serikat dalam

mempengaruhi GDP di Indonesia

3. Mengestimasi variance decompositions pada variabel GDP Indonesia akibat adanya shock variabel suku bunga, jumlah uang

beredar, nilai tukar, dan inflasi di Indonesia maupun di Amerika Serikat

1.4 Manfaat Penelitian :

1. Memberikan pengetahuan mengenai hubungan kausalitas antara

variable-variabel GDP, suku bunga, jumlah uang beredar, nilai tukar

dan inflasi .

2. Memberikan masukan bagi pemerintah Indonesia agar dapat

memformulasikan kebijakan moneter yang mampu menciptakan

keseimbangan internal dan eksternal.

3. Hasil penelitian dapat digunakan sebagai masukan, bahan informasi,

1.5. Sistematika Penulisan

Dalam penulisan skripsi ini, sistematika dibagi dalam lima bagian

dengan pembahasan yang saling terkait, yaitu :

BAB I Pendahuluan

Dalam bab ini akan membahas latar belakang permasalahan, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan skripsi.

BAB II Tinjauan Pustaka

Dalam bab ini akan membahas tentang landasan teori yang sesuai

dengan permasalahan yang dibahas, yaitu antara lain tentang definisi dan teori

perekonomian kecil dan dan terbuka serta hubungannya dengan perekonomian

dunia, instrumen kebijakan moneter, sasaran akhir dan mekanisme transmisi

kebijakan moneter, variabel-variabel moneter yang digunakan dalam penelitian,

dan teori pertumbuhan ekonomi dalam perekonomian terbuka. Dalam bab ini

juga akan diuraikan studi dari penelitian-penelitian sebelumnya, dan model

analisis dari penelitian ini.

BAB III Metode Penelitian

Bab ini berisi tentang pendekatan penelitian, identifikasi variabel,

definisi operasional, jenis dan sumber data, prosedur pengumpulan data, teknik

analisis pengolahan data dengan menggunakan model VECM (Vector Error

BAB IV Analisis dan Pembahasan

Pada Bab Empat, akan menyajikan hasil penelitian dan memapaparkan

hasil penelitian yang dilakukan. Analisis tersebut menjelaskan gambaran umum

dari karakteristik variabel-variabel GDP, suku bunga, jumlah uang beredar, nilai

tukar dan inflasi .Selain itu juga dijelaskan tentang respon adanya eksternal

monetary shock pada variabel-variabel diatas terhadap pembentukan GDP di

Indonesia.

BAB V Kesimpulan dan Saran

Bab terakhir, berisikan tentang kesimpulan dari hasil penelitian serta

saran-saran yang dianggap perlu berdasarkan hasil pembahasan skripsi. Sehingga

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1. Teori Mundell-Fleming :

Asumsi penting dari teori Mundell Fleming adalah perekonomian kecil

dan terbuka dengan mobilitas modal yang sempurna sehingga tingkat bunga

dalam perekonomian akan ditentukan oleh tingkat bunga dunia

(Mankiw,2000:291). Perekonomian kecil dan terbuka adalah perekonomian yang

hanya sebagian kecil dari perekonomian dunia, sehingga tidak mempunyai

dampak yang berarti. Perekonomian ini mempunyai ciri sebagai berikut :

Ketergantungan tinggi terhadap perekonomian global

Ketergantungan tinggi terhadap perubahan harga internasional

Tingkat kerentanan yang tinggi terhadap guncangan luar negeri. Pertumbuhan ekonomi pada perekonomian terbuka melibatkan berbagai

masalah secara luas, yang meliputi tingkat tabungan dan investasi nasional. Dalam

jangka panjang, mencapai tingkat tabungan dan investasi yang tinggi adalah salah

satu cara untuk meningkatkan pertumbuhan ekonomi. Selain tabungan dan

investasi, pertumbuhan ekonomi pada perekonomian kecil dan terbuka juga sangat

dipengaruhi oleh penggunaan tekhnologi yang tepat guna, kebijakan perdagangan

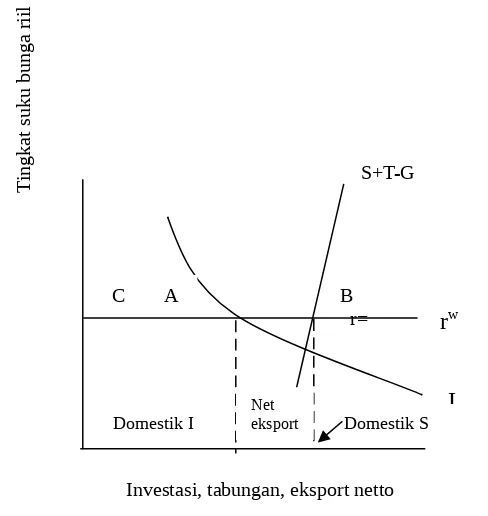

Gambar 2.1

Tabungan dan Investasi dalam Perekonomian Kecil dan Terbuka

Investasi dan tabungan domestic ditentukan oleh pendapatan, suku bunga. Dalam perekonomian dunia, tingkat suku bunga riil dipengaruhi oleh pasar uang dunia. Pada tingkat suku bunga riil yang relative tinggi, tabungan domestic melebihi investasi domestic,sehingga kelebihan tabungan mengalir pada investasi di luar negeri yang lebih menguntungkan.

2.1.1.1 Permintaan Agregat Model Mundell-Fleming :

Analisis permintaan agregat yang disertai perdagangan dan keuangan

internasional dapat dianalisis melalui model Mundell-Fleming, dimana ia adalah

versi perekonomian terbuka dari model IS-LM. Asumsi penting dari model ini

yaitu bahwa perekonomian yang sedang dianalisis adalah perekonomian kecil dan S+T-G

I

Investasi, tabungan, eksport netto

T

in

gk

at

s

uk

u

bu

ng

a

ri

il

Domestik S Domestik I Net eksport

B r=

terbuka dengan mobilitas modal yang sempurna sehingga tingkat bunga dalam

perekonomian akan ditentukan oleh tingkat bunga dunia(Mankiw,2000:291).

Pasar Barang dan Kurva IS :

Persamaan untuk pasar barang adalah :

) ( *)

( )

(Y T I r G NX e

C

Y

Persamaan ini menunjukkan bahwa Y (pendapatan agregat) adalah jumlah

dari pengeluaran konsumsi (C) yang dipengaruhi oleh Disposible Income,

investasi yang dipengaruhi oleh tingkat suku bunga dunia dengan hubungan yang

negative, pengeluaran pemerintah, serta eksport bersih yang dipengaruhi oleh nilai

tukar (e).

Kurva IS diturunkan dari kurva eksport bersih dan perpotongan

Keynesian. Dimana seperti ditunjukkan pada gambar (a), kenaikan dalam nilai

tukar / kurs, akan mengurangi eksport bersih. Sedangkan pada gambar (c),

penurunan dalam eksport akan menggeser kurva pengeluaran kebawah, sehingga

menurunkan pendapatan. Jadi kurva IS menujukkan hubungan antara nilai tukar

dan pendapatan : Semakin tinggi nilai tukar, maka semakin rendah tingkat

pendapatan.

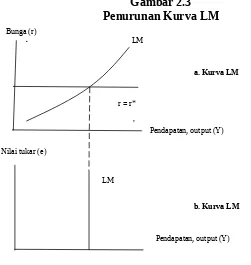

Pasar Uang dan Kurva LM

Persamaan pasar uang : L(r*,Y)

P M

NX(e2) NX(e1) NX

e2

e1

Nilai tukar (e)

e2

e1 Nilai tukar (e)

c. Kurva Perpotongan Keynesian

a. Kurva Eksport

bersih b. Kurva IS

Artinya, penawaran dari keseimbangan uang Riil akan sama dengan

jumlah permintaan. Keseimbangan uang riil ini berhubungan terbalik

dengan tingkat bunga dunia dan berhubungan positif dengan pendapatan.

Gambar 2.3 Penurunan Kurva LM

Sumber : Mankiw (2000: 295)

Gambar (a) menggambarkan kurva LM dengan garis horizontal yang

menujukkan tingkat bunga dunia. Perpotongan kedua kurva menentukan tingkat

pendapatan tanpa kurs.Gambar (b) menujukkan bahwa kurva LM adalah vertical,

karena nilai tukar tidak termasuk dalam persamaan LM

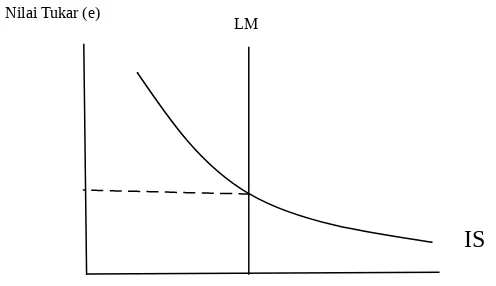

Keseimbangan IS_LM Model Mundell-Fleming

Berdasarkan model Mundell-Fleming, perekonomian kecil dan terbuka

bisa dijelaskan dengan persamaan :

) ( *)

( )

(Y T I r G NX e

C Y

IS

LM

r = r*

Pendapatan, output (Y) Bunga (r)

Pendapatan, output (Y) LM

Nilai tukar (e)

a. Kurva LM

) *, (r Y L P M

LM

Keseimbangan untuk perekonomian ditemukan pada perpotongan kurva IS

dan LM. Perpotongan ini menujukkan kurs dan tingkat pendapatan dimana

pasar barang dan pasar uang berada dalam keseimbangan.

Gambar 2.4

Keseimbangan Kurva IS-LM

Sumber : Mankiw (2000:295)

Dari kurva IS-LM diatas dapat diturunkan menjadi Kurva Permintaan

Aggregate (AD). Pergeseran kurva Agregat Demand ini disebabkan oleh adanya

ekspansif/kontraksif suatu kebijakan. Kebijakan moneter ekspansif bisa berupa

kenaikan pengeluaran pemerintah, penurunan pajak, kenaikan jumlah uang

beredar ataupun penurunan tingkat bunga. Kebijakan ini akan mengeser kurva AD

ke arah kanan, yaitu dari AD ke AD' seperti yang ditunjukkan pada gambar 2.4. di

bawah ini.

Gambar 2.5 Penurunan Kurva AD

LM

IS

Nilai Tukar (e)

Penurunan Kurva AD dari persamaan IS-LM diatas dapat dirumuskan

AD: Y = f (

, i ,E,Y*, G, T )Penelitian ini akan menfokuskan pada variabel moneter baik domestik

maupun luar negeri. Variabel moneter domestik antara lain GDP, JUB, inflasi,

suku bunga SBI, dan nilai tukar. Variabel moneter luar negeri meliputi GDP, ,jub,

inflasi, dan suku bunga. Sehingga pendekatan persamaan yang dibahas dengan

menggunakan kurva Aggregate Demand yang diturunkan melalui Kurva IS-LM

yaitu :

) , , , , , , , (

:Y f US i iUS E M MUS YUS

AD

2.1.1.2Mekanisme Model Mundell Fleming :

2.1.1.2.1 Analisis Monetary Shock dengan Nilai Tukar Tetap :

Kurs tetap mengarahkan kebijakan moneter suatu negara pada tujuan

tunggal, yaitu mempertahankan kurs pada tingkat yang telah ditetapkan. Pada AD’

AD P

Y Y’

sistem ini, bank sentral akan membeli atau menjual mata uang domestik untuk

mata uang asing pada harga yang telah ditetapkan sebelumnya.

Pada sistem nilai tukar tetap, kebijakan moneter tidak mempunyai

pengaruh terhadap perekonomian. Ketika Bank Sentral menetapkan kebijakan

moneter ekspansif yaitu akan meningkatkan jumlah uang beredar, dampak awal

yang terjadi adalah menggeser kurva LM ke kanan, yang akan menurunkan nilai

tukar. Akan tetapi, karena bank sentral bertugas untuk memperdagangkan mata

uang asing dan domestik pada kurs yang tetap,pialang dengan cepat menanggapi

penurunan nilai tukar dengan menjual mata uang domestik ke Bank Sentral yang

menyebabkan jumlah uang beredar dan kurva LM kembali ke awalnya.

Sehingga, kebijakan moneter yang bisa diterapkan adalah mengubah nilai

dimana nilai tukar adalah tetap.Bank sentral bisa menurunkan atau meningkatkan

nilai tukar. Penurunan nilai mata uang disebut devaluasi yang menggeser kurva

LM kekanan karena memperbesar eksport netto dan meningkatkan pendapatan.

Kenaikan nilai mata uang disebut revaluasi yang menggeser kurva LM kekiri

mengurangi eksportt netto dan menurunkan pendapatan agregat.

Gambar 2.6

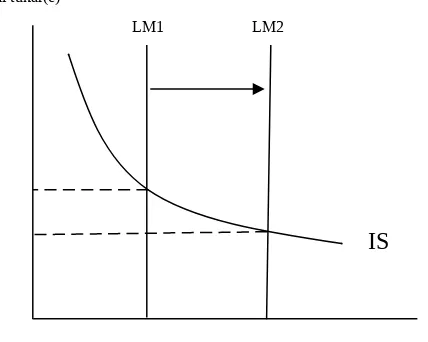

2.1.1.2.2 Analisis Monetary Shock dengan Nilai Tukar Mengambang

Pada negara yang menganut system nilai tukar mengambang, kurs akan

dibiarkan berfluktuasi dengan bebas dalam menanggapi kondisi perekonomian

yang sedang berubah. Sebagai contoh, misalkan Bank Sentral meningkatkan

jumlah uang beredar, maka kenaikan JUB akan meningkatkan keseimbangan uang

riil sehingga akan menggeser kurva LM kekanan. Maka kenaikan dalam

penawaran uang akan meningkatkan pendapatan dan menurunkan nilai tukar.

Kebijakan moneter mempengaruhi pendapatan dengan mekanisme

transmisi yang berbeda. Dalam perekonomian kecil dan terbuka, tingkat bunga

akan ditentukan oleh tingkat bunga dunia. Ketika penawaran uang menekan

tingkat bunga domestic, maka modal akan mengalir ke Luar Negeri karena

investor akan mencari keuntungan dimana saja. Sehinga aliran modal yang keluar

akan melindungi suku bunga domestic agar tidak turun. Selain itu, karena aliran IS

LM

Nilai tukar

Kurs tetap

modal yang keluar akan meningkatkan penawaran mata uang domestic di pasar

kurs mata uang asing, maka akan mengalami depresiasi, sehingga barang

domestic relative lebih mahal dibandingkan barang dari luar negeri dan

meningkatkan eksport bersih. Maka, dalam perekonomian kecil dan terbuka

kebijakan moneter akan mempengaruhi pendapatan dengan mengubah nilai tukar,

bukan tingkat bunga.

Gambar 2.7

Kebijakan Moneter Ekspansif dalam Sistem Nilai Tukar Mengambang

Gambar diatas, menunjukkan bahwa kenaikan dalam penawaran uang akan

menggeser kurva LM ke kanan, menurunkan nilai tukar dan meningkatkan

pendapatan.

2.1.2 Kebijakan Moneter :

Kebijakan moneter menjadi salah satu aspek penting dari perkembangan

ekonomi suatu negara yang semakin terbuka. Keterbukaan tersebut, tentu akan

LM1 LM2

IS

Nilai tukar(e)

membawa konsekuensi pada perencanaan dan pelaksanaan kebijakan ekonomi

makro termasuk kebijakan moneternya. Hal ini karena kebijakan moneter

mempunyai pengaruh terhadap perdagangan internasional dan investasi domestik

yang kemudian akan mempengaruhi perekonomian dalam dan luar negeri.

Ada beberapa definisi tentang kebijakan moneter. Menurut Warjiyo,

(2004:116) Kebijakan moneter merupakan kebijakan Bank Indonesia dalam

bentuk pengendalian besaran moneter dan atau suku bunga untuk mencapai

perkembangan kegiatan perekonomian yang diinginkan. Sedangkan definisi

kebijakan moneter menurut Mischin adalah manajemen tentang uang dan suku

bunga untuk mempengaruhi perekonomian. Tujuan dasar yang ingin dicapai oleh

Bank Sentral (Mischin,2003:454-457), yaitu antara lain (1) pertumbuhan ekonomi

/ economic growth (2) kestabilan harga / price stability (3) Kesempatan kerja yang

tinggi / high employment (4) Stabilitas suku bunga / interest stability (5) Stabilitas

pasar keuangan / stability of financial market (6) Stabilitas nilai tukar / stability in

foreign exchange rate.

Definisi lain diungkapkan oleh Tony Cavoly dan Ramkishen S. Rajan

(2005), yang menyatakan bahwa :

“Monetary policy is how instrument of monertary policy is to be changed

given the characteristics of the macro economy and the policy objectives

of the monetary authority. Monetary policy implicitly assumes that the

instrument of monetary policy will always react strongly to inflation (or

some forecast of future inflation).Monetary policy provides a guide to the

the inflation target simply makes a statement of what the instrument is

being ultimately used for.

Secara umum, ada dua kebijakan moneter yang dilaksanakan sesuai

dengan siklus kegiatan bisnis (bussiness cycle) yaitu pertama, kebijakan moneter

ekspansif, yang ditujukan untuk mendorong kegiatan ekonomi yang sedang

mengalami resesi berkepanjangan. dan kedua kebijakan moneter kontraktif, yang

ditujukan untuk memperlambat laju inflasi yang umumnya terjadi pada saat

kegiatan perekonomian sedang mengalami boom.

Kebijakan moneter dalam perekonomian terbuka adalah kebijakan moneter

yang telah memperhitungkan perilaku ekonomi pada saat hubungan perdagangan

dan keuangan antar negara-negara di dunia terintegrasi. Semakin besar transaksi

perdagangan dan keuangan internasional, maka semakin besar pula aliran dana

yang keluar masuk pada negara yang bersangkutan, sehingga akan mempengaruhi

jumlah uang yang beredar, suku bunga, nilai tukar yang pada tahap akhir akan

mempengaruhi pertumbuhan ekonomi dan inflasi.

Besarnya pengaruh aliran dana luar negeri tersebut sangat dipengaruhi

oleh sistem nilai tukar dan sistem devisa yang dianut. Berikut adalah uraian dari

sistem nilai tukar dan sistem devisa yang secara umum diterapkan :

Sistem Nilai Tukar

Nilai tukar suatu mata uang didefinisikan sebagai harga relative dari suatu

mata uang terhadap mata uang lainnya. Secara umum ada tiga sistem nilai

1. Sistem nilai tukar tetap / Fixed Exchange Rate:

Yaitu penetapan nilai tukar mata uang terhadap mata uang negara lain pada

suatu nilai tertentu yang tidak berubah dalam periode waktu tertentu.

Kelebihan system ini adalah adanya kepastian nilai tukar bagi pasar.

Namum disisi yang lain, kelemahan dari system ini adalah dibutuhkannya

cadangan devisa yang besar. Hal ini karena Bank Sentral harus

mempertahankan nilai tukar pada tingkat yang ditetapkan. Selain itu

system ini juga mendorong dunia usaha untuk tidak melakukan

perlindungan pada nilai valuta asingnya bila terjadi perubahan nilai tukar.

Pada umumnya, system nilai tukar tetap diterapkan oleh negara yang

mempunyai cadangan devisa besar dengan system devisa yang relative

terkontrol.

2. Sistem Nilai Tukar Mengambang terkendali / Managed Floating

Exchange Rate:

Adalah system nilai tukar dimana Bank Sentral menetapkan batasan

pergerakan nilai tukar pada suatu kisaran tertentu. Nilai tukar dibiarkan

sesuai dengan mekanisme pasar selama masih berada dalam batas kisaran

intervensi, tetapi akan dikontrol oleh pemerintah ketika keluar dari batas

kisaran intervensi. Intervensi pemerintah atas nilai tukar terjadi ketika

pemerintah membeli atau menjual valuta asing untuk mempengaruhi kurs.

3. Sistem Nilai Tukar Mengambang Bebas / Free Floating Exchange Rate:

Pada sistem nilai tukar mengambang bebas, pergerakan nilai tukar murni

yang dilakukan oleh pemerintah tidak diarahkan pada pencapaian target

nilai tukar pada suatu kisaran tertentu, tetapi diarahkan untuk menghindari

gejolak nilai tukar yang berlebihan di pasar. Kelebihan system ini adalah

tidak diperlukannya cadangan devisa yang besar karena Bank Sentral tidak

harus mempertahankan nilai tukar pada suatu kisaran tertentu. Sedangkan

kelemahan sistem ini adalah adanya resiko ketidakpastian pada dunia

usaha akibat berfluktuasinya nilai tukar. Sistem ini umumnya banyak

diterapkan pada negara yang mempunyai cadangan devisa yang relative

kecil sedangkan sistem devisa yang dianut cenderung bebas.

Sistem Devisa,

Devisa merupakan asset keuangan yang digunakan dalam transaksi

internasional. Secara umum ada tiga sistem devisa, yaitu :

1. Sistem Devisa terkontrol :

Devisa pada dasarnya adalah milik negara, sehingga perolehan devisa

harus diserahkan kepada negara, sedangkan penggunaan devisa harus

mendapatkan izin dari pemerintah.

2. Sistem Devisa semi terkontrol :

Pada sistem ini, kewajiban penyerahan dan izin penggunaan devisa dari

negara hanya diterapkan untuk jenis devisa tertentu, sedangkan untuk jenis

devisa lainnya, masyarakat bebas untuk memperoleh dan

menggunakannya.

Masyarakat bebas untuk memperoleh dan menggunakan devisa.

2.1.2.1 Tujuan dan Target kebijakan Moneter :

a. Stabilitas Harga (Price Stability):

Strategi kebijakan moneter diarahkan secara konsisten pada kestabilan

harga melalui pencapaian target inflasi jangka panjang. Stabilitas harga dapat

dilihat dari dua hal (Svensson,1999), yaitu : (1) Consumer Price Index,yang

mencerminkan tingkat inflasi atau biaya rata-rata kebutuhan pokok konsumen,

dan (2) Level Inflasi, dengan menggunakan dua acuan yaitu point target dan mid

point of the target range.

Ada beberapa alasan mengapa kestabilan harga diperlukan dalam

pembangunan ekonomi. Yaitu karena inflasi menyebabkan sejumlah biaya sosial

yang harus ditanggung oleh masyarakat, antara lain (Blanchard, 2000: 535-536) :

1. Money Ilution : Kekayaan seseorang menjadi berkurang akibat adanya

inflasi (Nominal versus Real Money), sehingga menimbulkan dampak

negatif pada distribusi pendapatan. Masyarakat berpendapatan rendah

menanggung biaya inflasi dengan turunnya daya beli mereka, sedangkan

masyarakat menengah ke atas memiliki aset finansial seperti tabungan dan

deposito yang dapat melindungi kekayaan mereka dari inflasi.

2. Inflation Variability : Timbulnya ketidakpastian / uncertainty akibat

semakin banyaknya variabel inflasi. Hal ini berarti bahwa aset finansial

yang tidak pasti, menyebabkan investor domestik dan asing enggan untuk

berinvestasi, sehingga akan mengurangi potensi pertumbuhan ekonomi.

3. Shoe-Leather Cost : Dalam jangka pendek, inflasi yang tinggi

menyebabkan tingkat suku bunga nominal meningkat. Hal ini dilakukan

oleh bank agar nasabahnya tetap menyimpan uangnya di bank, tetapi disisi

lain, hal ini mengakibatkan bunga kredit akan naik, sehingga para pelaku

ekonomi enggan untuk berinvestasi.

4. Tax Distortion : Semakin tinggi inflasi maka semakin tinggi pajak.

5. Inflasi menyebabkan eksport lebih mahal dan tidak kompetitif dalam pasar

regional dan dunia. Hal ini menyebabkan neraca pembayaran semakin

terpuruk dan meningkatkan hutang sehingga menimbulkan ketergantungan

pada negara lain (pemberi bantuan).

6. Ketidakstabilan perekonomian, yang tercermin dari tingginya volatilitas

nilai tukar, tidak stabilnya pasar keuangan, serta tingginya sensitivitas

aliran modal.

Inflasi terjadi melalui 2 cara, yaitu :

1. Demand Pull Inflation :

Inflasi yang disebabkan oleh kenaikan permintaan. Bila permintaan agregat

meningkat maka menyebabkan kurva permintaan bergeser kekanan sehingga

harga naik.

Inflasi yang disebabkan oleh kenaikan biaya faktor produksi, seperti kenaikan harga faktor produksi, seperti kenaikan harga minyak, kenaikan upah tenaga kerja,devaluasi atau depreciasi mata uang yang meningkatkan harga import, pajak tidak langsung.

Gambar 2.8

Kurva Demand Pull Inflation dan Cost Push Inflation

Demand Pull Inflation Cost Push Inflation

b. Kenaikan Output (Gross Domestik Product / GDP).

Pertumbuhan ekonomi menurut Blanchard (2000:190) didefinisikan

sebagai kenaikan dalam agregat output dari barang atau jasa yang pada umumnya

diukur dengan Produk Domestik Bruto. Pertumbuhan ekonomi ini bisa dicapai

melalui perbaikan dalam bidang kuantitas dan kualitas dalam faktor produksi,

seperti tanah, tenaga kerja, modal dan skill.

c. Stabilitas Suku Bunga (Interest Rate Stability) :

Stabilitas dalam suku bunga adalah hal yang sangat penting, karena

Sehingga dalam implementasi kebijakan moneter Bank Indonesia menggunakan

pengendalian besaran moneter dan atau suku bunga untuk mencapai

perkembangan kegiatan perekonomian yang diinginkan. Definisi bunga menurut

Samuelsen dan Nordhauss (2002: 514) adalah “ the payment made for the use of

money”,sedangkan suku bunga adalah “the amount of interest paid per unit of

time expressed as a percentage of the amount borrowed…”. dan tingkat bunga

adalah “the price of borrower must pay to secure scarce loanable funds form a

lender for an agreed upon time period”.

Secara umum suku bunga dibedakan menjadi dua jenis, yaitu pertama,

suku bunga nominal, yaitu tanpa ada penyesuaian terhadap inflasi, dan kedua,

suku bunga riil, yang sudah disesuaikan dengan tingkat inflasi. Fisher

merumuskan suku bunga nominal dan riil dalam persamaan berikut ini :

i = r + π atau

i = r - π

Dimana :

i : Tingkat bunga nominal

r : Tingkat bunga riil

π : Tingkat inflasi

d. Stabilitas Pasar Keuangan / stability of financial market :

Pasar keuangan mempunyai peran penting dalam mendukung suatu

perekonomian yang diinginkan. Pasar keuangan adalah suatu pasar yang

membutuhkan dana, sehingga melalui proses ini akan tercipta suatu efisiensi

ekonomi. Sistem keuangan yang efektif dan efisien memberi sumbangan terhadap

terciptanya suatu makroekonomi yang stabil.

2.1.2.3 Mekanisme Transmisi Kebijakan Moneter.

Kebijakan moneter menjadi salah satu aspek penting untuk menunjang

perkembangan ekonomi suatu negara. Hal ini karena kebijakan moneter sebagai

usaha dalam mendorong pertumbuhan ekonomi pada tingkat inflasi yang

diinginkan. Kebijakan moneter yang ditempuh tersebut dipengaruhi oleh suatu

proses tentang bagaimana kebijakan moneter mempengaruhi pertumbuhan

ekonomi dan inflasi. Proses tersebut biasa dikenal dengan mekanisme transmisi

kebijakan moneter yang pada awalnya mengacu pada peranan uang dalam

perekonomian (Direct Monetary Channel). Dalam perkembangan selanjutnya,

mekanisme transmisi kebijakan moneter juga terjadi melalui 5 jalur lainnya

(Warjiyo, Agung, 2002:9-20 dan Cavoly,2005 ), yaitu :

a. Interest Rate Channel :

Bahwa kebijakan moneter dapat mempengaruhi permintaan agregat

melalui perubahan suku bunga. Dalam kebijakan moneter Ekspansif :

M↑→ ir↓→I↑→Y↑ Skema :

Kebijakan Moneter

JUB

b. Exchange Rate Channel :

Bahwa kebijakan moneter dapat mempengaruhi perkembangan penawaran

dan permintaan agregat, selanjutnya output dan harga. Dalam kebijakan

moneter Ekspansif : M↑→ ir↓→E↓→NX ↑→Y ↑. Skema :

c. Other Asset Price Channel :

Bahwa kebijakan moneter berpengaruh pada perubahan harga aset dan

kekayaan masyarakat, yang selanjutnya mempengaruhi pengeluaran

investasi dan konsumsi.

Dalam kebijakan moneter Ekspansif : M↑→ ir ↓→P aset ↑→ I ↑→ Y ↑. Skema :

d. Credit Channel :

Bahwa kebijakan moneter mempengaruhi harga dan output melalui kredit

perbankan. Jalur : (1). Bank Lending Channel yang menekankan pengaruh

kebijakan moneter pada kredit karena kondisi keuangan bank, dan (2).

Firm Balance sheet Channel Channel yang menekankan pengaruh

kebijakan moneter pada kredit karena kondisi keuangan bank. Skema :

Kebijakan moneter

Nilai tukar Harga relatif import Harga

Permintaan agregat JUB

Kebijakan Moneter

JUB

Suku bunga Biaya Modal Investasi / konsumsi

Kebijakan Moneter Liabilities Bank Ketersediaan

e. Expectation Channel :

Bahwa kebijakan moneter dapat mempengaruhi pembentukan ekspektasi

inflasi dan kegiatan ekonomi. Dalam kebijakan moneter Ekspansif : M↑→

P(Inflasi) ↑→ Ekspektasi Inflasi ↑. Skema :

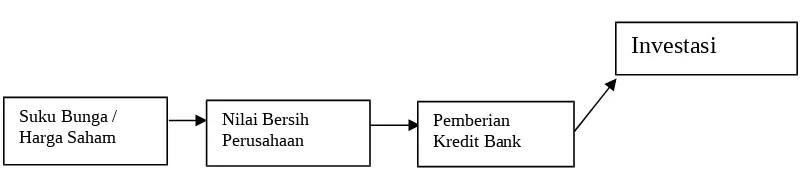

2.1.2.4 Kerangka Operasional Kebijakan Moneter.

Kerangka operasional kebijakan moneter meliputi instrument, sasaran

operasional,dan sasaran antara untuk mencapai sasaran akhir yang diinginkan.

Instrument digunakan untuk mempengaruhi sasaran operasional yang ditetapkan,

sedangkan sasaran operasional diperlukan agar proses transmisi berjalan sesuai

dengan rencana. Akibat adanya tenggat waktu antara pelaksanaan kebijakan

moneter dan hasil pencapaian sasaran akhir, maka diperlukan sasaran antara untuk

mengetahui pergerakan ekonomi dan inflasi kedepan serta respon kebijakan

moneter yang diperlukan.

Gambar 2.8

Suku Bunga /

Harga Saham Nilai Bersih Perusahaan Pemberian Kredit Bank

Investasi

Kebijakan Moneter

JUB

Ekspektasi inflasi / kegiatan ekonomi

Kerangka Opersional Mekanisme Transmisi Kebijakan Moneter

Sumber: Warjiyo. Mekanisme Transmisi Kebijakan Moneter (2004).

2.2 Penelitian sebelumnya

Penelitian mengenai dampak fluktuasi dunia terhadap keseimbangan

makroekonomi domestic sudah pernah dilakukan. Guido Lorenzoni (2006), dalam

penelitiannya yang berjudul “A Theory of Demand Shock” yang menemukan

bahwa gucangan pada permintaan dapat meningkatkan output, tenaga kerja, dan

inflasi dalam jangka pendek tetapi tidak berdampak pada perekonomian dalam

jangka panjang. Penelitian lain dilakukan oleh Hoffmaister dan Rodols (1997)

yang menunjukkan bahwa fluktuasi output pada beberapa negara Asia dan

Amerika latin lebih distimulus oleh guncangan dari penawaran domestic.

Guncangan dari luar negeri untuk negara-negara Amerika latin lebih besar bila

dibandingkan dengan pengaruhnya pada negara-negara Asia.

Dengan menganalisis shock pada variabel output dalam dan luar negeri,

tingkat harga, suku bunga dan nilai tukar, Arin dan Jolly (2005) menemukan fakta

menarik dari studi empirisnya, yaitu bahwa inovasi kebijakan moneter pada

Instrumen Sasaran

Operasional Sasaran Antara Sasaran Akhir

*OPT *GWM *Diskonto *Himbauan

* M0 * Reserve

Bank

*M1, M2, Kredit *Suku Bunga

*Stabilitas suku bunga

*Pertumbuhan *Kesempatan

perekonomian kecil dan terbuka ternyata juga berpengaruh terhadap larger

trading partner.

Penelitian tentang sumber-sumber fluktuasi ekonomi makro pada 22

negara berkembang dilakukan oleh Desroches (2004), Hasil penelitian

menujukkan bahwa pada masing-masing negara terjadi perbedaan mekanisme

dalam transmisi guncangan akibat output riil dan suku bunga dunia. System nilai

tukar dan pembatasan aliran modal yang diterapkan pada masing-masing negara

adalah faktor penting dalam menjelaskan mekanisme transmisi eksternal shock

terhadap perekonomian makro domestic.

Dungey (2001), dalam penelitiannya yang melihat conduct dari kebijakan

moneter dalam merespon guncangan ekonomi domestic dan luar negeri,

menyimpulkan bahwa perubahan sasaran kebijakan moneter dapat menurunkan

pertumbuhan output. Penelitian ini juga menyebutkan pentingnya kebijakan

domestic dalam merespon guncangan internal dan eksternal untuk

memaksimalkan keuntungan dalam negeri. Penelitian tentang dampak eksternal

shock dan kebijakan moneter juga dilakukan oleh Parrado (2001). Hasil penelitian

ini menyimpulkan bahwa variabel harga dan nilai tukar terjadi hubungan.

Sedangkan pengaruh variabel kebijakan moneter luar negeri hanya bersifat jangka

pendek dan tidak memiliki pengaruh yang besar terhadap perekonomian makro di

negara yang diteliti, yaitu Chili.

Shock pada variabel moneter Indonesia dan luar dan Amerika Serikat yang

diwakili oleh GDP, suku bunga, jumlah uang beredar, nilai tukar, inflasi akan

mempengaruhi pembentukan GDP di Indonesia.

2.3.2 Model Analisis

Penelitian inni menggunakan pendekatan VECM (Vector Error

Correction Model), yang merupakan bentuk VAR yang terestriksi. VECM

merestriksi hubungan jangka panjang variabel-variabel endogen agar konvergen

ke dalam hubungan kointegrasinya, namun tetap membiarkan keberadaan

dinamisasi jangka pendek. Langkah awal yang dilakukan adalah uji stasioneritas.

Hal ini penting karena dalam analisis data time series, ketidakstasioneritasan dapat

menyebabkan spurious regression atau hasil regresi yang tidak memiliki arti

ekonomi. Langkah selanjutnya adalah mencari lag optimal dengan pengujian VAR

dan menguji granger Causality untuk melihat hubungan antar variabel. Model

persamaan dasar penelitian ini menggunakan fungsi dari Aggregate Demand yang

dinamakan ‘Permintaan Aggregat Indonesia’ .

) , , , , , , , (

:Y f US i iUS E M MUS YUS

AD

Dimana, AD adalah Agregate Demand, Y adalah GDP Indonesia, YUS adalah

GDP Amerika,

adalah Tingkat Inflasi Indonesia, sedangkan USadalahTingkat Inflasi Amerika, i adalah Tingkat Suku Bunga Nominal (SBI), dan iUS

adalah tingkat suku bunga fed (fed fund rate) dan E adalah Nilai Tukar Nominal.

Dan M adalah jumlah uang beredar Indonesia sedangkan Mus adalah jumlah uang

beredar di Amerika Serikat..Sehingga dari persamaan fungsi di atas dapat

zt 1zt1....k1ztk1ztk ut ...

zt merupakan vektor dari masing-masing variabel, yang terdiri dari tingkat GDP, suku bunga, inflasi, jumlah uang beredar, dan nilai tukar pada negara

kointegrasi. Rangking dari matrik Π adalah faktor penentu dalam menentukan

jumlah vektor kointegrasi. Rangking dari Π adalah sama dengan jumlah vektor

kointegrasi bebas.

BAB III

METODE PENELITIAN

Dalam penelitian ini, metode yang digunakan adalah metode kuantitatif

deskriptif dan melakukan beberapa pengujian. Metode kuantitatif adalah metode

dengan menggunakan penghitungan ekonometrika melalui Eviews 4.1. Sedangkan

metode deskriptif digunakan untuk menginterpretasikan hasil etimasi

penghitungan VECM dalam menjawab permasalahan. Model VECM (Vector

Error Correction Model) digunakan untuk mengetahui pengaruh internal dan

eksternal shock terhadap pembentukan GDP Indonesia melalui fungsi impulse

response.

3.2. Identifikasi Variabel

Pada model VAR, ia memperlakukan seluruh variabel secara simetris tanpa

mempermasalahkan variabel dependen dan independen (Sim,1982). Atau dengan

kata lain model ini memperlakukan seluruh variabel sebagai variabel endogen.

Sedangkan pada model VECM, meskipun secara umum variabel diperlakukan

secara endogen tetapi boleh memasukkan variabel eksogen.

Dalam penelitian ini, variabel yang akan diuji meliputi variabel internal

dan variabel eksternal. Variabel internal antara lain Gross Domestic Product

(GDP), suku bunga SBI (Sertifikat Bank Indonesia), inflasi, jumlah uang beredar,

dan nilai tukar Indonesia. Sedangkan variabel eksternal, akan direpresentasikan

oleh GDP, suku bunga Fed, dan inflasi di Amerika Serikat.

Gross Domestic Product (GDP), yaitu nilai keseluruhan semua barang dan

jasa yang diproduksi dalam suatu wilayah dalam jangka waktu tertentu (biasanya

Indeks Harga Konsumen. Jumlah Uang Beredar, yaitu jumlah uang yang beredar

dalam perekonomian. Sedangkan nilai tukar adalah harga mata uang bila diukur

dengan mata uang lainnya. Dan suku bunga (SBI dan fed fund rate) merupakan

harga dari uang.

3.3. Definisi Operasional

Definisi operasional bertujuan untuk mendefinisikan variabel-variabel

yang telah diindentifikasi sehingga terkandung penjelasan. Pada penelitian ini,

analisis variabel yang digunakan menggunakan data time series yang diukur

secara kuartalan dari tahun 1984-2006. Berikut adalah definisi operasional dari

tiap-tiap variabel :

1. GDP Indonesia :

Nilai produk domestik bruto riil Indonesia atas harga konstan tahun 1984 yang

diukur dalam miliar rupiah.

2. GDP Amerika Serikat:

GDP dunia direpresentasikan oleh GDP Amerika, yaitu nilai produk domestik

bruto atas harga konstan tahun 1984 yang dalam miliar dollar US.

3. M2 Indonesia :

Adalah Jumlah Uang Beredar dalam arti luas yang meliputi uang kartal (uang

kertas dan koin) ditambah uang giral ditambah uang kuasi di Indonesia (dalam

miliar rupiah).

Adalah Jumlah uang beredar dalam arti luas di Amerika Serikat, yaitu meliputi

uang kartal (uang kertas dan koin), uang giral dan uang kuasi di Amerika

Serikat (Miliar US dollar)

5. Suku bunga SBI 3 bulan :

Merupakan tingkat suku bunga Sertifikat Bank Indonesia jangka pendek

dengan periode 3 bulan yang diukur dalam persentase.

6. Fed Fund Rate :

Adalah suku bunga Amerika Serikat, Fed Fund Rate yang diukur dalam

persentase.

7. Inflasi Indonesia :

Perubahan angka indeks harga konsumen (IHK) riil di Indonesia atas harga

konstan tahun 1984.

8. Inflasi Amerika Serikat :

Inflasi dunia direpresentasikan dengan inflasi di Amerika, yaitu perubahan

angka indeks harga konsumen (IHK) riil di Amerika Serikat atas harga

konstan tahun 1984.

9. Nilai tukar :

Nilai tukar mata uang antara rupiah dengan dollar Amerika Serikat.

3.4. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Data tersebut diperoleh dari International Financial Statistics, Badan Pusat

oleh data Amerika yang semuanya diambil dari International Financial Statistics.

Sedangkan data domestik diperoleh melalui Bank Indonesia dan Badan Pusat

Statistik (BPS) Indonesia. Semua data merupakan data kuartalan dari tahun

1984:1 sampai dengan tahun 2006:4.

3.5. Prosedur dan Pengumpulan Data

Pengumpulan data dilakukan melalui metode dokumentasi, yaitu dengan

mempelajari literature-literatur yang berkaitan dengan permasalahan yang akan

diteliti kemudian dihubungkan satu sama lain sehingga dapat diperoleh hasil yang

benar-benar akan membantu dalam menjawab permasalahan yang diteliti.

Prosedur tersebut meliputi studi kepustakaan (Library research), yang dilakukan

dengan mengumpulkan berbagai informasi dan teori dari buku-buku pustaka,

jurnal ekonomi yang relevan dengan penelitian. Prosedur selanjutnya adalah

pengumpulan data sekunder yang diperoleh dari sumber-sumber yang relevan

dengan permasalahan. Langkah berikutnya adalah pengolahan data dengan

Eviews 4.1. Setelah data diolah, kemudian dianalisa untuk memperoleh gambaran

umum mengenai permasalahan yang dihadapi.

3.6. Teknik Analisis

3.6.1 VAR (Vector Auto Regresive):

Model ekonometri yang sering digunakan dalam analisis kebijakan

VAR merupakan suatu sistem persamaan yang memperlihatkan setiap variabel

sebagai fungsi linier dari konstanta dan nilai lag (lampau) dari variabel itu sendiri

serta nilai lag dari variabel lain yang ada dalam sistem. Variabel penjelas dalam

VAR meliputi nilai lag seluruh variabel tak bebas dalam sistem VAR yang

membutuhkan identifikasi retriksi untuk mencapai persamaan melalui interpretasi

persamaan.

VAR dengan ordo p dan n buah variabel tak bebas pada peride t dapat

dimodelkan sebagai berikut:

t p t p t

t

t A AY AY A Y

Y 0 1 1 2 2... ... (3.1)

Dimana :

t

Y : Vektor variabel tak bebas

Y1.t,Y2,t,Y3,t

0

A : Vektor intersep berukuran n x 1

1

A : Matriks parameter berukuran n x 1

t

: Vektor residual

t

t

t

,2

,3

.1

,

,

berukuran n x 1Asumsi yang harus dipenuhi dalam analisis VAR adalah semua variabel

tak bebas bersifat stasioner, semua sisaan bersifat white noise, yaitu memiliki

rataan nol, ragam konstan dan diantara variabel tak bebas tidak ada korelasi. Uji

staioneritas data dapat dilakukan melalui pengujian terhadap ada tidaknya unit

root dalam variabel dengan uji Augmented Dickey Fuller (ADF). Adanya unit root

Pendekatan yang dilakukan untuk mengatasi persamaan regresi yang

spurious adalah dengan melakukan diferensiasi atas variabel endogen dan

eksogennya, sehingga diperoleh variabel yang stasioner dengan derajat I(n).

Kestasioneran data melalui pendiferensialan belum cukup, kita perlu

mempertimbangkan keberadaan hubungan jangka panjang dan jangka pendek

dalam model.

Pendeteksian keberadaan kointegrasi ini dapat dilakukan dengan metode

Johansen atau Engel-Granger. Jika variabel-variabel tidak terkointegrasi, maka

dapat diterapkan VAR standar yang hasilnya akan identik dengan OLS, setelah

memastikan variabel tersebut sudah stasioner pada derajat (ordo) yang sama. Jika

pengujian membuktikan terdapat vektor kointegrasi, maka dapat diterapkan ECM

untuk single equation atau VECM untuk system equation.

Pendekatan VARdapat digunakan untuk melakukan forecasting yang lebih

baik dibanding dengan menggunakan model simultan. VAR juga lebih sering

menggunakan fungsi impulse Response untuk menganalisa pengaruh dari

perubahan shock dari satu variabel terhadap variabel lain dalam model, serta

variance decomposition untuk melihat seberapa besar sumbangan pengaruh dari

suatu variabel terhadap variabel lain dalam model. Pendekatan ini juga dapat

digunakan untuk melihat apakah setiap variabel dalam model mempunyai

hubungan kausalitas satu dengan lainnya.

Keuntungan dari VAR (Insukindro,1992 : 2) yaitu :

1. Dalam menganalisa fenomena jangka pendek dan jangka panjang, VAR

2. Konsistensi antara pengujian empirik dengan teori ekonometrika mampu

dibuktikan oleh VAR

3. VAR mampu mencari pemecahan terhadap persoalan variabel runtun waktu

yang tidak stasioner (non stasionary) dan regresi lancung (spurious

regresion) atau korelasi lancung (spurious correlation) dalam analisis

ekonometrika.

Kelemahan dari VAR (Gujarati, 2003: 853), yaitu :

1. Atheoritic :

Model VAR tidak berdasarkan teori, seperti halnya persamaan simultan.

2. Forecasting :

Model VAR cenderung pada penekanan forecasting atau peramalan,

sehingga kurang sesuai dalam menganalisis kebijakan.

3. Lag length :

Permasalahan besar pada model VAR adalah pada pemilihan panjang lag

optimal yang tepat. Karena semakin panjang lag, maka akan menambah

jumlah parameter yang akan bermasalah pada degrees of freedom.

4. Stasionerity :

Variabel dalam model harus stasioner atau tidak mempunyai akar unit.

Apabila tidak stasioner, perlu dilakukan transformasi bentuk data,

misalnya melalui first difference.

5. Terdapat kesulitan dalam menginterpretasikan koefisien dalam parameter.

melakukan analisis. Hal ini disebabkan koefisien dalam model VAR hanya

menujukkan hubungan antar variabel.

3.6.2 VECM (Vector Error Correction Model) :

VECM merupakan suatu model analisis ekonometrika yang dapat

digunakan untuk mengetahui tingkah laku jangka pendek dari suatu variabel

terhadap jangka panjangnya akibat adanya shock yang permanen (Kostov dan

Lingard, 2000). Insukindro (1992:2) menjelaskan bahwa analisis VECM juga

dapat digunakan untuk mencari pemecahan terhadap persoalan variabel runtun

waktu yang tidak stasioner (non stasionary) dan regresi lancung (spurious

regresion) atau korelasi lancung (spurious correlation) dalam analisis

ekonometrika. Namun demikian, Gujarati (2003:853) berpendapat bahwa VECM

ini dinilai kurang cocok jika digunakan dalam menganalisis suatu kebijakan. Hal

ini dikarenakan analisis VECM yang atheoritic dan terlalu menekankan pada

forecasting atau peramalan dari suatu model ekonometrika.

Dalam mengestimasi model VECM, ada beberapa hal penting yang harus

dilakukan (Harris,1995: 76), yaitu antara lain :

1. Data yang digunakan dalam estimasi harus stasioner

2. Identifikasi bentuk model

4. Menentukan reduced rank setelah data stasioner dalam first difference

5. Menentukan deterministic variabel trend atau constan

6. Lakukan uji kointegrasi

Persamaan pada VECM diperoleh dari persamaan VAR. Persamaan VAR

adalah sebagai berikut:

t k t k t

t Az A z u

z 1 1... ut IN(0, )...(3)

Dimana, zt merupakan vektor dari masing-masing variabel, yang terdiri dari tingkat GDP, suku bunga, inflasi, jumlah uang beredar, dan nilai tukar pada negara

Indonesia dan Amerika pada peride t. Dari persamaan (3) akan didapat persamaan

VECM sebagai berikut (Harris,1995:77):

t k t k

t k t

t z z z u

z

1 1 .... 1 1 ...(4)

Dimana i= - (I – A1 - ...- Ai) i = 1,...,k – 1

Π = - (I – A1 - ...-Ak)

kointegrasi. Rangking dari Π adalah sama dengan jumlah vektor kointegrasi

bebas. Ketika semua variabel yang ada stasioner pada level I(0), hal ini akan

menjadi tidak menarik. Dengan kata lain persamaan model dapat diestimasi

dengan menggunakan VAR pada level. Jika rank (r) = 0 maka matrik dinyatakan

batal dan persamaan diatas akan mengusulkan model VAR dalam first difference.

Sedangkan jika r ≤ (n-1) berarti terdapat kointegrasi, maka metode yang

digunakan adalah VECM.

Untuk melakukan hipotesis r vector kointegrasi, ada dua tes statistic yang

bisa digunakan (Harris, 1995 :87-88), yaitu pertama, tes trace statistic dimana

hipotesis nolnya adalah jumlah beda vektor kointegrasi lebih kecil atau sama

dengan r dan kedua, adalah tes maximum eigenvalue. Persamaan tes trace

adalah :

n

r i

i trace r T

1

) 1 log( )

(

r = 0, 1, 2,..n – 2, n – 1 ...(5 )

Sedangkan persamaan untuk tes maximum eigenvalue adalah :

log(1 1)

max T r

r = 0, 1,2,..., n-2, n-1 ...

(6 )

Untuk melakukan uji terhadap kehadiran intercept dalam vektor

matrik Π secara berturut-turut. Menurut Enders (1995:170), nilai dari log (1 - i*) dan log (1 - i), seharusnya equivalent jika pembatasnya tidaklah mengikat. Nilai yang kecil dari tes statistik menunjukkan bahwa intersep dalam vektor kointegrasidapat diterima. Adanya intersep pada vektor kointegrasi meningkatkan likelihood

untuk menentukan suatu kombinasi linear stasioner dari n variabel.

Model Estimasi VECM ini dapat dimodelkan dengan rumusan jangka

pendek dan jangka panjangnya ditulis sebagai berikut:

………..(8)

Persamaan jangka pendek dalam penelitian ini dapat ditulis dengan model

3.6.2.1 Uji Stasioneritas Data

Salah satu prosedur dalam estimasi model ekonomi pada data time series

adalah dengan menguji apakah data tersebut stasioner atau tidak, yang biasa

dikenal dengan stationery Stochastic Process.Data time series dikatakan stationer

bila data tersebut tidak mengandung akar-akar unit (unit root). Dimana mean,

variance, dan covariance konstan sepanjang waktu.Sebaliknya data time series

dikatakan tidak stasioner jika mengandung akar-akar unit, dimana mean,

variance, dan covariance data tersebut tidak konstan. Data yang mengandung

akar unit menyebabkan data tidak dapat dianalisis pada setiap waktu, atau terdapat

pengaruh waktu pada data time series tersebut. Dan bila data tersebut diregresikan

pada data time series lainnya, maka akan menimbulkan susperious regression

sehingga data tidak dapat diestimasi atau palsu.

Uji stasioner data dilakukan pada derajat yang sama, yaitu data dalam

bentuk ”level” atau dalam bentuk ”difference”. Data dalam bentuk “level” adalah

data yang masih dalam periode yang sama atau pada periode t. Notasi derajat

integrasi dalam bentuk “level” adalah (o), sehingga bila dimasukkan pada suatu

fungsi (Enders:1995) :

Y= f(t)...(...)

Data dalam bentuk ”difference” merupakan data yang telah diturunkan

dengan periode sebelumnya. Notasi derajat dalam bentuk first different adalah (1),

dengan bentuk fungsi :

1

Bila setelah diuji terdapat akar unit, maka hasil estimasi yang dilakukan

mengakibatkans spurious regression dimana koefisien parameter hasil estimasi

tidak efisien dan tidak dapat diinterpretasikan secara ekonomi.

Sementara itu, uji derajat integrasi dilakukan apabila data-data yang diuji

pada uji akar unit dalam bentuk ”level” tidak stasioner. Prosedur pengujian derajat

integrasi menggunakan uji Augmented Dickey-Fuller (ADF) dengan cara

data-data yang diuji diubah dalam bentuk ”first Difference”.Bentuk persamaan uji

stasioner tersebut dapat dituliskan sebagai berikut :

...(...) ...

... ...

... ...

1

1 1

1

0 t

p

i

i t t

t Y Y

Y

Dimana :

t

Y

= Bentuk dari first different

0

= Intersept

Y = Variabel yang diuji stationeritasnya

P = Panjang lag yang digunakan dalam model

= error termPenentuan Hipotesis

Ho : ada unit root

Hi : tidak ada unit root

Jika nilai ADFstatistik lebih kecil dari Mackinnon critical value, maka Ho ditolak dan data tidak ada unit root sehingga data stasioner. Demikian pula

Jika dari hasil uji stasioneritas berdasarkan uji ADF diperoleh data

seluruh variabel belum stasioner pada level, maka untuk memperoleh data yang

stasioner dapat dilakukan dengan cara differencing data, yaitu dengan mengurangi

data tersebut dengan data periode sebelumnya, sehingga akan diperoleh data

dalam bentuk first difference.

3.6.2.2. Penentuan Lag Optimal

Penentuan lag sangat penting, Bila menggunaka lag yang terlalu sedikit

maka residual dari regresi tidak akan menampilkan proses white noise sehingga

model tidak dapat mengestimasi actual error secara tepat, sehingga dan standar kesalahan tidak disestimasi secara baik. Namun, bila kita menggunakan

terlalu banyak lag, akan dapat mengurangi kemampuan untuk menolak Ho karena

penambahan parameter yang terlalu banyak akan mengurangi degree of`freedom

(Gujarati, 2003:849). Ada beberapa kriteria yang dapat digunakan untuk

mengetahui optimal atau tidaknya lag yang digunakan, yaitu antara lain AIC, SIC,

FPE, dan HQ seperti yang tertera di bawah ini :

Akaike Information Criterion (AIC) : -2 (1/T) + 2 (k+T)

Schwartz Information Criterion (SIC) : -2 (1/T) + k log (T) / T

Hannon –Quinn Informatiion Criterion (HQ) : -2 (1/T) + 2 k log (log(T))/ T

Dimana :

l = nilai fungsi log likelihood

l = -T

1 log

2

log

' /T

2