BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Karakteristik Kualitatif Laporan Keuangan Pemerintah Daerah Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang

perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Dalam SAP Peraturan Pemerintah Nomor 24 Tahun 2005, karakteristik kualitatif

laporan keuangan ada 4, yaitu: a. Relevan b. Andal c. Dapat dibandingkan d.

Dapat dipahami. Keempat karakteristik tersebut merupakan prasyarat normatif

yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang

dikehendaki.

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat

di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu

mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi

masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa

lalu. Dengan demikian, informasi laporan keuangan yang relevandapat

dihubungkan dengan maksud penggunaannya.

Informasi yang relevan apabila:

1. Memiliki manfaat umpan balik (feedback value) Informasi memungkinkan

2. Memiliki manfaat prediktif (predictive value) Informasi dapat membantu

pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa

lalu dan kejadian masa kini.

3. Tepat waktu Informasi disajikan tepat waktu sehingga dapat berpengaruh dan

bergunadalam pengambilan keputusan.

4. Lengkap Informasi akuntansi keuangan pemerintah disajikan selengkap

mungkin,mencakup semua informasi akuntansi yang dapat mempengaruhi

pengambilan keputusan dengan memperhatikan kendala yang ada.Informasi

yang melatar belakangi setiap butir informasi utama yang termuat dalam

laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam

penggunaan informasi tersebut dapat dicegah.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur,

serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau

penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut

secara potensial dapat menyesatkan.

Informasi yang andal memenuhi karakteristik:

1. Penyajian Jujur Informasi, menggambarkan dengan jujur transaksi serta

peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat

2. Dapat Diverifikasi (verifiability), Informasi yang disajikan dalam laporan

keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali

oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak

berbeda jauh.

3. Netralitas, Informasi diarahkan pada kebutuhan umum dan tidak berpihak

pada kebutuhan pihak tertentu.

c. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika

dapat dibandingkan dengan laporan keuangan periode sebelumnya atau

entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara

internal dan eksternal. Perbandingan secara internal dapat dilakukan bila

suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun.

Perbandingan secara eksternal dapat dilakukan bila entitas yang

diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas

pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada

kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut

diungkapkan pada periode terjadinya perubahan.

d. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan

pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas

pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi

yang dimaksud.

2.1.2 Pengertian Standar Akuntansi Pemerintahan

Menurut Komite Standar Akuntansi Pemerintahan dalam Standar

Akuntansi Pemerintahan mengatakan bahwa : Standar Akuntansi Pemerintahan

(SAP) adalah Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan

menyajikan laporan keuangan pemerintah. Dengan adanya standar ini maka

laporan keuangan harus didasarkan pada standar ini sehingga laporan keuangan

yang disajikan dapat menyajikan informasi yang lengkap dan dapat diandalkan.

Standar Akuntansi Pemerintahan (SAP) ditetapkan dengan Peraturan

Pemerintah No. 71 Tahun 2010 sebagai pengganti Peraturan Pemerintah No. 24

Tahun 2005. SAP dinyatakan dalam bentuk Pernyataan Standar Akuntansi

Pemerintahan (PSAP), dilengkapi dengan Pengantar Standar Akuntansi

Pemerintahan dan disusun mengacu kepada Kerangka Konseptual Akuntansi

Pemerintahan. SAP harus digunakan sebagai acuan dalam menyusun laporan

keuangan pemerintah, baik Pemerintah Pusat maupun pemerintah daerah.

Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan selengkapnya

adalah sebagai berikut:

• Peraturan Pemerintah No. 71 Tahun 2010

• Lampiran I Standar Akuntansi Pemerintahan Berbasis Akrual

• Lampiran III Proses Penyusunan Standar Akuntansi Pemerintahan Berbasis

Akrual.

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam

Pasal 32 mengamanatkan bahwa bentuk dan isi laporan pertanggungjawaban

pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar

Akuntansi Pemerintahan. Standar akuntansi pemerintahan tersebut disusun oleh

Komite Standar Akuntansi Pemerintahan yang independen dan ditetapkan dengan

Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan

Pemeriksa Keuangan.

Penyusunan SAP Berbasis Akrual dilakukan oleh KSAP melalui proses baku

penyusunan (due process). Proses baku penyusunan SAP tersebut merupakan

pertanggungjawaban profesional KSAP yang secara lengkap terdapat dalam

Lampiran III. Penyusunan PSAP dilandasi oleh Kerangka Konseptual Akuntansi

Pemerintahan, yang merupakan konsep dasar penyusunan dan pengembangan

Standar Akuntansi Pemerintahan, dan merupakan acuan bagi Komite Standar

Akuntansi Pemerintahan, penyusun laporan keuangan, pemeriksa, dan pengguna

laporan keuangan dalam mencari pemecahan atas sesuatu masalah yang belum

diatur dalam Pernyataan Standar Akuntansi Pemerintahan.

Sesuai dengan amanat Undang-Undang Keuangan Negara tersebut,

Pemerintah telah menetapkan Peraturan Pemerintah Nomor 24 Tahun 2005

tentang Standar Akuntansi Pemerintahan. Standar Akuntansi Pemerintahan

tersebut menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja

dana. Penerapan Peraturan Pemerintah Nomor 24 Tahun 2005 masih bersifat

sementara sebagaimana diamanatkan dalam Pasal 36 ayat (1) Undang- Undang

Nomor 17 Tahun 2003 tentang Keuangan Negara yang menyatakan bahwa selama

pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum

dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas. Pengakuan dan

pengukuran pendapatan dan belanja berbasis akrual menurut Pasal 36 ayat (1)

Undang-Undang Nomor 17 Tahun 2003 dilaksanakan paling lambat 5 (lima)

tahun. Oleh karena itu, Peraturan Pemerintah Nomor 24 Tahun 2005 perlu diganti.

Lingkup pengaturan Peraturan Pemerintah ini meliputi SAP Berbasis Akrual

dan SAP Berbasis Kas Menuju Akrual. SAP Berbasis Akrual terdapat pada

Lampiran I dan berlaku sejak tanggal ditetapkan dan dapat segera diterapkan oleh

setiap entitas. SAP Berbasis Kas Menuju Akrual pada Lampiran II berlaku selama

masa transisi bagi entitas yang belum siap untuk menerapkan SAP Berbasis

Akrual. Penerapan SAP Berbasis Kas Menuju Akrual ini dilaksanakan sesuai

dengan jangka waktu sebagaimana tercantum dalam Lampiran II. Selanjutnya,

setiap entitas pelaporan, baik pada pemerintah pusat maupun pemerintah daerah

wajib melaksanakan SAP Berbasis Akrual.

Walaupun entitas pelaporan untuk sementara masih diperkenankan

menerapkan SAP Berbasis Kas Menuju Akrual, entitas pelaporan diharapkan

dapat segera menerapkan SAP Berbasis Akrual. Laporan keuangan yang

dihasilkan dari penerapan SAP Berbasis Akrual dimaksudkan untuk memberi

manfaat lebih baik bagi para pemangku kepentingan, baik para pengguna maupun

dikeluarkan. Hal ini sejalan dengan salah satu prinsip akuntansi yaitu bahwa biaya

yang dikeluarkan sebanding dengan manfaat yang diperoleh. Selain mengubah

basis SAP dari kas menuju akrual menjadi akrual, Peraturan Pemerintah ini

mendelegasikan perubahan terhadap PSAP diatur dengan Peraturan Menteri

Keuangan. Perubahan terhadap PSAP tersebut dapat dilakukan sesuai dengan

dinamika pengelolaan keuangan negara. Meskipun demikian, penyiapan

pernyataan SAP oleh KSAP tetap harus melalui proses baku penyusunan SAP dan

mendapat pertimbangan dari BPK.

SAP merupakan dasar pencatatan laporan keuangan permerintah. Laporan

keuangan yang tidak dibuat berdasarkan SAP hasilnya tidak dapat

dipertanggungjawabkan. Dengan adanya SAP, maka pencatatan laporan keuangan

akan menjadi transparan dan akurat, sehingga dapat meningkatkan kualitas

laporan keuangan pemerintah.

2.1.3 Pengertian Sistem Pengendalian Intern Pemerintah

Pengendalian Intern didefinisikan merupakan suatu cara untuk

mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi, serta

berperan penting dalam pencegahan dan pendeteksian penggelapan (fraud).

Pengendalian intern terdiri atas kebijakan dan prosedur yang digunakan dalam

mencapai sasaran dan menjamin atau menyediakan informasi keuangan yang

andal, serta menjamin ditaatinya hukum dan peraturan yang berlaku.

Di lihat dari tujuan tersebut, maka sistem pengendalian intern dapat dibagi

1. Pengendalian intern akuntansi. Dibuat untuk mencegah terjadinya

inefisiensi yang tujuannya adalah menjaga kekayaan organisasi dan

memeriksa keakuratan data akuntan si. Sebagai contoh, adanya pemisahan

fungsi dan tanggung jawab antar unit organisasi.

2. Pengendalian administratif. Dibuat untuk mendorong dilakukannya

efisiensi dan mendorong dipatuhinya kebijakan manajemen. Contohnya

adalah adanya pemeriksaan laporan untuk mencari penyimpangan yang

ada, untuk kemudian diambil tindakan. Sistem Pengendalian Intern

Pemerintah merupakan suatu langkah nyata pemerintah dalam

memberikan acuan serta pijakan bagi pemerintah daerah agar pengelolaan

keuangan dapat dilaksanakan secara akuntabel dan transparan.

Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP,

adalah SistemPengendalian Intern yang diselenggarakan secara menyeluruh di

lingkungan pemerintah pusat dan pemerintah daerah.

Unsur-unsur Sistem Pengendalian Intern Pemerintah meliputi :

1. Lingkungan Pengendalian

2. Penilaian Resiko

3. Kegiatan Pengendalian

4. Informasi dan Komunikasi

SPIP berfungsi sebagai pengawas dan pemantau dalam pencatatan laporan

keuangan pemerintah dan diterapkan untuk menjamin bahwa laporan keuangan

yang dibuat telah bebas dari cacat hukum.

2.1.4 Laporan Keuangan

2.1.4.1 Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi suatu entitas pada suatu

periode akuntansi yang dapat digunakan untuk menggambarkan kinerja entitas

tersebut. Laporan keuangan merupakan laporan yang terstruktur mengenai posisi

keuangan dan transaksi - transaksi yang dilakukan oleh suatu entitas pelaporan.

Laporan keuangan dapat dikatakan sebagai data, juga dapat dikatakan sebagai

informasi. Tujuan umum laporan keuangan adalah menyajikan informasi

mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan

suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan

mengevaluasi keputusan mengenai alokasi sumber daya.

Laporan Keuangan merupakan laporan yang menunjukan semua aktifitas

operasi atau transaksi yang dilakukan suatu entitas pelaporan keuangandalam

suatu periode tertentu. Laporan Keuangan yang disajikan harus menyangkut

semua informasi yang terjadi dalam Pemerintah Daerah tersebut sehingga tidak

menimbulkan prasangka negatif dari pihak luar dan laporan keuangan yang

disajikan tersebut relevan, andal, dapat dipahami, dan dapat dimengerti untuk

Dalam Brigham dan Huoston (2010:84) “laporan keuangan adalah

beberapa lembar kertas dengan angka-angka yang tertulis di atasnya, tetapi

penting juga untuk memikirkan aset-aset nyata yang berada di balik angka

tersebut. Menurut Ikatan Akuntan Indonesia (2007) “Laporan keuangan

merupakan bagian dari proses pelaporan keuangan yang digunakan untuk

menganalisa kekuatan dan seberapa besar kondisi finansial perusahaan yang

berguna untuk mengevaluasi keadaan finansial pada masa lalu, sekarang, dan

memproyeksikan hasil yang akan datang”.

Pada umumnya pengertian Akuntansi antara Pemerintahan dan Pihak

Swasta adalah sama, yaitu sama-sama melakukan kegiatan pengidentifikasian,

pengukuran, pencatatan dan pelaporan transaksitransaksi ekonomi yang terjadi.

Namun, yang membedakannya adalah harus diperhatikannya penekanan dalam hal

siapa yang mengelola sumber dananya dan darimana sumber dana tersebut apakah

dari perseorangan atau entitas pelaporan lain atau organisasi lain. Akuntansi

Pemerintahan adalah suatu proses pengumpulan, pencatatan, pengklasifikasian,

penganalisaan, dan pelaporan transaksi keuangan dari suatu pemerintahan yang

menyediakan informasi keuangan bagi para pemakai laporan keuangan yang

berguna untuk mengambil keputusan. Akuntansi Keuangan Daerah adalah suatu

sistem Informasi Pengidentifikasian, pencatatan, pengklasifikasian,

mengikhtisarkan, dan mengkomunikasikan kegiatan suatu daerah berupa

2.1.4.2 Manfaat Laporan Keuangan

Di dalam Statement of Financial Accounting Concept (SFAC) No. 8

dinyatakan beberapa manfaat laporan keuangaan untuk beberapa pihak yaitu:

a. Membantu investor, kreditor, dan pengguna lain yang potensial dalam

membuat keputusan lain yang sejenis secara rasional.

b. Membantu investor, kreditor, dan pengguna lain yang potensial dan

memperkirakan jumlah, waktu dan ketidakpastian penerimaan kas di masa

yang akan datang yang berasal dari pembagian dividen ataupun

pembayaran bunga dan pendapatan dari penjualan.

c. Berisi tentang sumber daya perusahaan

d. Berisi tentang prestasi perusahaan selama satu periode investor dan

kreditor sering menggunakan informasi masa lalu untuk menaksir prospek

perusahaan.

2.1.4.3 Tujuan Laporan Keuangan

Dalam Kasmir (2010) ada beberapa tujuan pembuatan atau penyusunan

laporan keuangan yaitu:

a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang

dimiliki perusahaan pada saat ini.

b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini.

c. Memberikan informasi tentang jenis dan jumlah pendapatan yang

d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

dikeluarkan perusahaan dalam suatu periode tertentu.

e. Memberikan informasi tentang perubahan yang terjadi terhadap aktiva,

pasiva, dan modal perusahaan.

f. Memberikan informasi tentang kinerja manajemen perusahaan dalam

suatu periode.

g. Memberikan informasi tentang catatan atas laporan keuangan.

h. Informasi keuangan lainnya

2.1.5 Basis Akuntansi

Basis akuntansi merupakan prinsip-prinsip akuntansi yang menerapkan

kapan pengaruh atas transaksi atau kejadian harus diakui untuk tujuan pelaporan

keuangan. Menurut KSAP PP No. 24 Tahun 2005, bahwa : Basis akuntansi ada 2

(dua), yaitu:

a. Basis Kas

Basis Kas merupakan salah satu konsep yang sangat penting dalam

akuntansi, dimana pencatatan basis kas adalah teknik pencatatan ketika transaksi

terjadi dimana uang benar-benar diterima atau dikeluarkan. Dengan kata lain

Akuntansi Basis Kas adalah basis akuntansi yang mengakui pengaruh transaksi

dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar yang

digunakan untuk pengakuan pendapatan belanja dan pembiayaan.

Akrual Teknik Basis Akrual memiliki fitur pencatatan dimana transaksi

sudah dapat dicatat karena transaksi tersebut memiliki implikasi uang masuk atau

keluar di masa depan. Transaksi dicatat pada saat terjadinya transaksi walaupun

uang belum benar-benar diterima atau dikeluarkan. Dengan kata lain basis akrual

digunakan untuk pengukuran aset, kewajiban dan ekuitas dana. Jadi basis akrual

adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa itu terjadi

tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Basis akrual

adalah : Suatu basis akuntansi dimana transaksi ekonomi atau peristiwa akuntansi

diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya

ransaksi tersebut, tanpa memperhatikan waktu kas diterima atau dibayarkan.

Dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat

terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling

komprehensif karena seluruh arus sumber daya dicatat.

Manfaat basis akrual antara lain:

a. Memberikan gambaran yang utuh atas posisi keuangan pemerintah

b. Menyajikan informasi yang sebenarnya mengenai hak dan kewajiban

pemerintah

c. Bermanfaat dalam mengevaluasi kinerja pemerintah terkait biaya jasa

2.1.6 Komponen-Komponen dalam Laporan Keuangan

Berdasarkan SAP Peraturan Pemerintah Nomor 71 Tahun 2010,

Komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari

laporan pelaksanaan anggaran (budgetary reports) dan laporan finansial, sehingga

seluruh komponen menjadi sebagai berikut:

a. Laporan Realisasi Anggaran

b. Laporan Perubahan Saldo Anggaran Lebih

c. Neraca

d. Laporan Operasional

e. Laporan Arus Kas

f. Laporan Perubahan Ekuitas

g. Catatan Atas Laporan Keuangan

2.1.6.1Laporan Realisasi Anggaran (LRA)

Nurlan Darise menyatakan bahwa Laporan realisasi anggaran pemerintah

daerah merupakan laporan yang menyajikan ikhtisar sumber, alokasi, dan

pemakaian sumber alokasi dan pemakaian sumber daya ekonomi yang dikelola

oleh pemerintah daerah, yang menggambarkan perbandingan antara anggaran dan

relisasi dalam suatu periode pelaporan. Unsur yang dicakup secara langsung oleh

Laporan Realisasi Anggaran terdiri dari pendapatan-LRA, belanja, transfer, dan

pembiayaan.

Pendapatan-LRA adalah penerimaan oleh Bendahara Umum

Negara/Bendahara Umum Daerah atau oleh entitas pemerintah lainnya

yang menambah Saldo Anggaran Lebih dalam periode tahun anggaran

yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar

kembali oleh pemerintah.

b. Belanja

Belanja adalah semua pengeluaran oleh Bendahara Umum

Negara/Bendahara Umum Daerah yang mengurangi Saldo Anggaran

Lebih dalam periode tahun anggaran bersangkutan yang tidak akan

diperoleh pembayarannya kembali oleh pemerintah.

c.Transfer

Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas

pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan

dan dana bagi hasil.

d. Pembiayaan (financing)

Pembiayaan (financing) adalah setiap penerimaan/pengeluaran yang tidak

berpengaruh pada kekayaan bersih entitas yang perlu dibayar kembali

dan/atau akan diterima kembali, baik pada tahun anggaran bersangkutan

maupun tahuntahun anggaran berikutnya, yang dalam penganggaran

pemerintah terutama dimaksudkan untuk menutup defisit atau

memanfaatkan surplus anggaran. Penerimaan pembiayaan antara lain dapat

lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian

pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

2.1.6.2 Laporan Perubahan Saldo Anggaran Lebih

Menurut SAP PP Nomor 71 Tahun 2010 bahwa : “Laporan Perubahan

Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo

Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

Laporan Perubahan Saldo Anggaran Lebih (LP-SAL) dimaksudkan untuk

memberikan ringkasan atas pemanfaatan saldo anggaran dan pembiayaan

pemerintah, sehingga suatu entitas pelaporan harus menyajikan rincian lebih

lanjut dari unsur-unsur yang terdapat dalam LP-SAL dalam Catatan atas Laporan

Keuangan. Struktur LP-SAL baik pada Pemerintah Pusat, Pemerintah Provinsi

dan Pemerintah Kabupaten/Kota tidak memiliki perbedaan.

2.1.6.3 Neraca

Menurut Jumingan, Neraca adalah suatu laporan yang sistematis tentang

aktiva (assets), utang (liabilities), dan modal sendiri (owners’ equity) dari suatu

perusahaan pada tanggal tertentu. Biasanya pada saat buku ditutup yakni akhir

bulan, akhir triwulan, atau akhir tahun. Laporan posisi keuangan, atau disebut

juga dengan neraca ataupun laporan aktiva dan kewajiban, adalah laporan

keuangan yang menyajikan posisi aktiva, hutang dan modal pemilik pada satu saat

tertentu. (Indra Bastian). Neraca pemerintah daerah memberikan informasi bagi

ekuitas dana pada tanggal neraca tersebut dikeluarkan. Aset, kewajiban, dan

ekuitas dana merupakan rekening utama laporan yang masih dapat dirinci lagi

menjadi subrekening. Neraca mencantumkan pos-pos berikut:

1. Aset.

Aset yaitu sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat

ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh

pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk

sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi

masyarakat umum dan sumber-sumber daya yang dipilih.

Aset diklasifikasikan menjadi dua kelompok, yaitu : asset lancar dan asset tidak

lancar. Pengakuan Aset Aset diakui pada saat potensi manfaat ekonomi masa

depan diperoleh oleh pemerintah dan mempunyai nilai yang dapat diukur

dengan andal. Aset diakui pada saat diterima atau kepemilikannya berpindah.

Pengukuran Aset Pengukuran aset sebagai berikut:

a. Kas dan piutang dicatat sebesar nilai nominal

b. Investasi jangka pendek dicatat sebagai nilai perolehan

c. Persediaan dicatat sebesar biaya perolehan, biaya standar, dan nilai

wajar

Kewajiban adalah utang yang timbul dari masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Karakteristik

esensial kewajiban adalah bahwa pemerintah mempunyai kewajiban masa kini

yang dalam penyelesaiannya mengakibatkan pengorbanan sumber daya ekonomi

di masa yang akan datang.

Kewajiban diklasifikasikan menjadi dua kelompok, yaitu: Kewajiban Jangka

Pendek (utang pemerintah daerah yang jatuh temponya kurang dari satu tahun)

dan Kewajiban Jangka Panjang (utang pemerintah yang jatuh temponya lebih

dari satu tahun/12 bulan setelah tanggal pelaporan)

Pengakuan Kewajiban Kewajiban diakui jika besar kemungkinan bahwa

pengeluaran sumber daya ekonomi akan dilakukan atau telah dilakukan untuk

menyelesaikan kewajiban yang ada sekarang. Kewajiban diakui pada saat dana

pinjaman diterima atau pada saat kewajiban timbul. Kewajiban dicatat sebesar

nilai nominal. Kewajiban dalam mata uang asing dijabarkan dan dinyatakan

dalam mata uang rupiah.

3. Ekuitas

Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antar aset

dan kewajiban pemerintah pada tanggal pelaporan. Saldo ekuitas di Neraca

berasal dari saldo akhir ekuitas pada Laporan perubahan Ekuitas. Ekuitas dana

diklasifikasikan menjadi tiga, yaitu:

a. Ekuitas Dana Lancar, yaitu selisih antara asset lancar dengan kewajiban

b. Ekuitas Dana Investasi, yaitu cerminan dari kekayaan pemerintah daerah

yang tertanam dalam investasi jangka panjang, asset tetap, dan asset lainnya

yang dikurangi dengan kewajiban jangka panjang.

c. Ekuitas Dana Cadangan, yaitu cerminan dari kekayaan pemerintah daerah

yang dicadangkan untuk tujuan tertentu.

2.1.6.4 Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang

menambah ekuitas dan penggunaannya yang dikelola oleh Pemerintah

Pusat/Daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode

pelaporan. Unsur yang dicakup secara langsung dalam Laporan operasional terdiri

dari pendapatan laporan operasional, beban, transfer, dan pos-pos luar biasa.

Masing masing unsur dapat dijelaskan sebagai berikut:

a. Pendapatan Laporan operasional adalah hak pemerintah yang diakui

sebagai penambah nilai kekayaan bersih.

b. Beban adalah kewajiban pemerintah yang diakui sebagai pengurang

nilai kekayaan bersih.

c. Transfer adalah hak penerimaan atau kewajiban pengeluaran uang

dari/oleh suatu entitas pelaporan dari/kepada entitas pelaporan lain,

termasuk dana perimbangan dan dana bagi hasil.

d. Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa

operasi biasa,tidak diharapkan sering atau rutin terjadi, dan berada di

luar kendali atau pengaruh entitas bersangkutan.

2.1.6.5 Laporan Arus Kas (LAK)

Laporan arus kas menyajikan informasi tentang penerimaan dan

pengeluaran kas selama satu periode tertentu.Penerimaan dan pengeluaran kas

diklasifikasikan menurut kegiatan operasi, kegiatan pendanaan, dan kegiatan

investasi. Laporan arus kas menyajikan informasi mengenai sumber, penggunaan,

perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan

setara kas pada tanggal pelaporan.(Nurlan Darise, 2008). Laporan Arus Kas

menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi,

pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan,

pengeluaran, dan saldo akhir kas pemerintahpusat/daerah selama periode

tertentu.Unsur yang dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan

pengeluaran kas, yang masing-masing dapat dijelaskan sebagai berikut:

a. Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara

UmumNegara/Daerah.

b. Pengeluaran kas adalah semua aliran kas yang keluar dari Bendahara

Umum Negara/Daerah.

2.1.6.6Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan

2.1.6.7 Catatan Atas Laporan Keuangan (CaLK)

Menurut Adanan Silaban dan Hamonangan Siallagan, “Catatan atas laporan

keuangan berisi informasi yang tidak dapat diungkapkan dalam keempat laporan

keuangan, yang mengungkapkan seluruh prinsip, prosedur, metode, dan teknik

yang diterapkan dalam penyusunan laporan keuangan tersebut. Catatan atas

Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang

tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan

Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas.

Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan

akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang

diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi

Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan

penyajian laporan keuangan secara wajar.

2.1.7 Prinsip-Prinsip Akuntansi dan Pelaporan Keuangan

Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan

yang dipahami dan ditaati oleh pembuat standar dalam menyusun standar,

penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya,

serta pengguna laporan keuangan dalam memahami laporan keuangan yang

disajikan. Menurut SAP Peraturan Pemerintah Nomor 71 Tahun 2010, Berikut ini

adalah delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan

pemerintah:

b. Prinsip nilai historis

c. Prinsip realisasi

d. Prinsip substansi mengungguli bentuk formal

e. Prinsip periodisitas

f. Prinsip konsistensi

g. Prinsip pengungkapan lengkap

h. Prinsip penyajian wajar.

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah

adalah basis akrual, untuk pengakuan pendapatan Laporan operasional, beban,

aset, kewajiban, dan ekuitas. Dalam hal peraturan perundangan mewajibkan

disajikannya laporan keuangan dengan basis kas, maka entitas wajib menyajikan

laporan demikian. Basis akrual untuk Laporan operasional berarti bahwa

pendapatan diakui pada saat hak untuk memperoleh pendapatan telah terpenuhi

walaupun kas belum diterima di Rekening Kas Umum Negara/Daerah atau oleh

entitas pelaporan dan beban diakui pada saat kewajiban yang mengakibatkan

penurunan nilai kekayaan bersih telah terpenuhi walaupun kas belum dikeluarkan

dari Rekening Kas Umum Negara/Daerah atau entitas pelaporan. Pendapatan

seperti bantuan pihak luar/asing dalam bentuk jasa disajikan pula pada Laporan

operasional.

Dalam hal anggaran disusun dan dilaksanakan berdasar basis kas, maka

LRA disusun berdasarkan basis kas, berarti bahwa pendapatan dan penerimaan

atau oleh entitas pelaporan; serta belanja, transfer dan pengeluaran pembiayaan

diakui pada saat kas dikeluarkan dari Rekening Kas Umum Negara/Daerah.

Namun demikian, bilamana anggaran disusun dan dilaksanakan berdasarkan basis

akrual, maka LRA disusun berdasarkan basis akrual. Basis akrual untuk Neraca

berarti bahwa aset, kewajiban, dan ekuitas diakui dan dicatat pada saat terjadinya

transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada

keuangan pemerintah, tanpa memperhatikan saat kas atau setara kas diterima atau

dibayar.

Nilai Historis Aset dicatat sebesar pengeluaran kas dan setara kas yang

dibayar atau sebesar nilai wajar dari imbalan (consideration) untuk memperoleh

aset tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas dan setara

kas yang diharapkan akan dibayarkan untuk memenuhi kewajiban di masa yang

akan datang dalam pelaksanaan kegiatan pemerintah. Nilai historis lebih dapat

diandalkan daripada penilaian yang lain karena lebih obyektif dan dapat

diverifikasi. Dalam hal tidak terdapat nilai historis, dapat digunakan nilai wajar

aset atau kewajiban terkait.

Realisasi Bagi pemerintah, pendapatan basis kas yang tersedia yang telah

diotorisasikan melalui anggaran pemerintah suatu periode akuntansi akan

digunakan untuk membayar utang dan belanja dalam periode tersebut. Mengingat

LRA masih merupakan laporan yang wajib disusun, maka pendapatan atau

belanja basis kas diakui setelah diotorisasi melalui anggaran dan telah menambah

againstrevenue principle) dalam akuntansi pemerintah tidak mendapat penekanan

sebagaimana dipraktekkan dalam akuntansi komersial.

Substansi Mengungguli Bentuk Formal (Substance Over Form) Informasi

dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang

seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan

disajikan sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek

formalitasnya. Apabila substansi transaksi atau peristiwa lain tidak

konsisten/berbeda dengan aspek formalitasnya, maka hal tersebut harus

diungkapkan dengan jelas dalam Catatan atas Laporan Keuangan.

Periodisitas Kegiatan akuntansi dan pelaporan keuangan entitas pelaporan

perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat

diukur dan posisi sumber daya yang dimilikinya dapat ditentukan. Periode utama

yang digunakan adalah tahunan. Namun, periode bulanan, triwulanan, dan

semesteran juga dianjurkan.

Konsistensi Perlakuan akuntansi yang sama diterapkan pada kejadian yang

serupa dari periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi

internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari satu

metode akuntansi ke metode akuntansi yang lain. Metode akuntansi yang dipakai

dapat diubah dengan syarat bahwa metode yang baru diterapkan mampu

memberikan informasi yang lebih baik dibanding metode lama. Pengaruh atas

perubahan penerapan metode ini diungkapkan dalam Catatan atas Laporan

Pengungkapan Lengkap Laporan keuangan menyajikan secara lengkap

informasi yang dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh

pengguna laporan keuangan dapat ditempatkan pada lembar muka laporan

keuangan atau Catatan atas Laporan Keuangan.

Penyajian Wajar Laporan keuangan menyajikan dengan wajar Laporan Realisasi

Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Neraca, Laporan

Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas

Laporan Keuangan. Dalam rangka penyajian wajar, faktor pertimbangan sehat

diperlukan bagi penyusun laporan keuangan ketika menghadapi ketidakpastian

peristiwa dan keadaan tertentu. Ketidakpastian seperti itu diakui dengan

mengungkapkan hakikat serta tingkatnya dengan menggunakan pertimbangan

sehat dalam penyusunan laporan keuangan. Pertimbangan sehat mengandung

unsur kehati-hatian pada saat melakukan prakiraan dalam kondisi ketidakpastian

sehingga aset atau pendapatan tidak dinyatakan terlalu tinggi dan kewajiban tidak

dinyatakan terlalu rendah.

2.2. Penelitian Terdahulu

Beberapa penelitian terdahulu dan hasil ujiannya dapat dilihat pada Tabel

2.1 dibawah ini :

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Penelitian

Variabel

Penelitian

Hasil Penelitian

Henry Jr. (1993)

Systems and Reports For State and Local Government Capacity: The Case of a SAP Tahun 2005

Standar Akuntansi

Penerapan SAP di Inspektorat keuangan berada di tingkat sedang. dan positif antara SPIP dengan Nilai pelaporan

keuangan pemerintah.

memiliki pengaruh Intern, Pelaporan Keuangan

Terdapat pengaruh yang signifikan dan positif antara sistem

2.3.Keterkaitan Antar Variabel dengan Hipotesis

2.3.1 Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan

Standar Akuntansi Pemerintahan dibutuhkan dalam rangka penyusunan

laporan keuangan yang setidak-tidaknya meliputi Laporan Realisasi Anggaran,

Pemerintahan ini juga merupakan pelaksanaan Pasal 184 ayat (1) dan (3)

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang menyatakan

bahwa laporan keuangan pemerintah daerah disusun dan disajikan sesuai dengan

Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Pemerintah.

Penerapan Standar Akuntansi Pemerintahan di yakini berdampak pada

peningkatan kualitas pelaporan keuangan di pemerintah pusat dan daerah.

H1 = Pengaruh Penerapan Standar Akuntansi Pemerintahan secara positif

terhadap kualitas laporan keuangan pemerintah daerah.

2.3.2 Sistem Pengendalian Intern Pemerintah Terhadap Kualitas Laporan Keuangan

Menurut Mahmudi (2007: 27) menyatakan bahwa:

“Untuk menghasilkan laporan keuangan pemerintah daerah diperlukan proses dan

tahap-tahap yang harus dilalui yang diatur dalam sistem akuntansi pemerintah

daerah. Sistem akuntansi di dalamnya mengatur tentang sistem pengendalian

intern (SPI), kualitas laporan keuangan sangat dipengaruhi oleh bagus tidaknya

sistem pengendalian intern yang dimiliki pemerintah daerah”.

H2 = Pengaruh Sistem Pengendalian Intern Pemerintah secara positif terhadap

kualitas laporan keuangan pemerintah daerah.

H3 = Pengaruh Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern

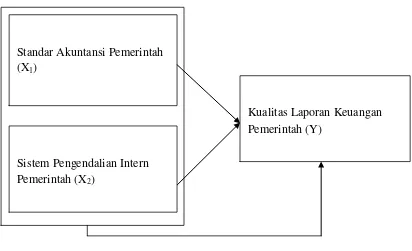

2.4 Kerangka Konseptual

Kerangka konseptual yang diajukan untuk penelitian ini adalah seperti

pada Gambar 2.1 dibawah ini :

Gambar 2.1 Kerangka Konseptual

2.5 Hipotesis Penelitian

Hipotesis yang digunakan dalam penelitian ini adalah Hipotesis Asosiatif,

yaitu pernyataan tentang gabungan antar dua variable atau lebih. Sifat hubungan

antar variable tidak ditinjau dari sudut sebab-akibat (kausal), tetapi hanya Sistem Pengendalian Intern

Pemerintah (X2)

Kualitas Laporan Keuangan Pemerintah (Y)

mempertanyakan ada tidaknya hubungan yang terjadi antara variable-variabel

tersebut. Dua variable dikatakan mempunyai hubungan jika satu variable berubah

maka variable lain juga berubah. Perubahan pada variable-variabel tersebut boleh

disebabkan faktor-faktor lain yang berada di luar variable-variabel itu.

(Sinulingga, 2011).

Hipotesis dari penelitian ini antara lain sebagai berikut :

H1 = Pengaruh Penerapan Standar Akuntansi Pemerintahan secara positif

terhadap kualitas laporan keuangan pemerintah daerah.

H2 = Pengaruh Sistem Pengendalian Intern Pemerintah secara positif terhadap

kualitas laporan keuangan pemerintah daerah.

H3 = Pengaruh Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern