BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Profitabilitas

Konsep profitabilitas ini dalam teori keuangan sering digunakan sebagai indikator kinerja fundamental perusahaan mewakili kinerja manajemen. Secara konsep dapat disimpulkan bahwa kinerja fundamental perusahaan diproksikan melalui dimensi profitabilitas perusahaan memiliki hubungan kualitas terhadap nilai perusahaan melalui indikator harga saham dan struktur modal perusahaan berkenaan dengan besarnya komposisi utang perusahaan (Harmono, 2011:110-111).

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal. Dengan memperoleh laba yang maksimal seperti yang ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru (Kasmir, 2008:196).

Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan, diantaranya:

1. Gross Profit Margin (GPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil penjualansesudah perusahaan membayar harga pokok penjualan. Semakin tinggi gross profit margin maka semakin baik.

2. Operating Profit Margin (OPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualansesudah semua biaya dan pengeluaran lain dikurangi, kecuali bunga dan pajak.

3. Net Profit Margin (NPM)

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

4. Return on Investment (ROI)

Pengukuran ini adalah ukuran keefektifan manajemen dalammenghasilkan laba dengan aset yang tersedia.

5. Return on Equity (ROE)

2.1.2Rasio Profitabilitas

Bringham dan Daves (2004 : 1007) mengatakan bahwa “profitability ratio are a group of ratios that shows the combine effects of liquidity, assets

management, and debt on operations”, yang berarti bahwa rasio profitabilitas

merupakan suatu kelompok rasio yang menunjukkan aspek likuiditas, manajemen aset dan besarnya operasional perusahaan yang dibiayai dari sumber utang. Horne (2005:222), menjelaskan rasio profitabilitas adalah “rasio keuangan yang menghubungkan laba dengan penjualan investasi pada perusaahaan”. Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan dan juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu,

2. Untuk menilai posisi laba perusahaan tahun sebelumnya disbanding dengan tahun sekarang,

3. Untuk menilai perkembangan laba dari waktu ke waktu,

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri, 5. Untuk menilai produktivitas seluruh dana perusahaan yang digunakan

Penelitian ini menggunakan rasio Return On Asset (ROA). Analisa Return On Asset (ROA) dalam analisa keuangan mempunyai arti yang sangat

penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh/ komprehensif.

Analisa Return On Asset (ROA) ini sudah merupakan teknik analisa yang lazim digunakan oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Return On Asset (ROA) itu sendiri adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aset yang digunakan untuk operasi perusahaan guna menghasilkan keuntungan.

Return On Asset (ROA)menghubungkan keuntungan yang diperoleh

dari operasi perusahaan (Net Operating Income) dengan jumlah aset (Net Operating Assets) yang digunakan untuk menghasilkan keuntungan operasi

tersebut. Sebutan lain untuk ROA adalah “Net OperatingPprofit Rate Of Return” atau “Operating Earning Power” (Munawir, 2004:89). Semakin

tinggi rasio ini semakin baik artinya posisi pemilik perusahaan semakin kuat demikian pula sebaliknya. Semakin besar nilai Return On Asset (ROA)maka akan semakin baik, karena berarti perusahaan dapat menghasilkan laba yang tinggi dengan menggunakan total aset yang dimilikinya. Formulasi Return On Asset (ROA) yaitu:

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑜𝑜𝑅𝑅𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅 =𝑁𝑁𝑅𝑅𝑅𝑅𝑂𝑂𝑂𝑂𝑅𝑅𝑅𝑅𝑂𝑂𝑅𝑅𝑂𝑂𝑅𝑅𝑂𝑂𝐼𝐼𝑅𝑅𝐼𝐼𝑜𝑜𝐼𝐼𝑅𝑅

2.1.3 Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129). Martono (2002:72-73) mengemukakan bahwa modal kerja bisa mengacu pada tiga konsep yaitu: a. Konsep Kuantitatif.

Modal kerja menurut konsep kuantitatif adalah jumlah keseluruhan aktiva lancar yang disebut juga modal kerja bruto (gross working capital). Umumnya elemen-elemen dari modal kerja kuantitatif meliputi kas, surat-surat berharga (sekuritas), piutang, dan persediaan.

b. Konsep Kualitatif

Pada konsep kualitatif modal kerja dihubungkan dengan besarnya hutang lancar atau hutang yang segera harus dilunasi. Sebagian aktiva lancar dipergunakan untuk melunasi hutang lancar seperti: hutang dagang, hutang wesel, hutang pajak, dan sebagian lagi benar-benar dipergunakan untuk membelanjai kegiatan operasi perusahaan. Dengan demikian, modal kerja menurut konsep kualitatif merupakan kelebihan aktiva lancar di atas hutang lancar yang juga disebut modal kerja neto (net workingcapital). c. Konsep Fungsional.

pendapatan masa yang akan datang (future income). Berdasarkan konsep fungsional, modal kerja adalah modal yang digunakan untuk menghasilkan current income.

Menurut Halim (1999:85) “modal kerja adalah aktiva-aktiva jangka pendek yang digunakan untuk kepentingan sehari-hari pada suatu perusahaan.” Menurut Dwi (2010:111) “modal kerja atau working capital merupakan suatu aktiva lancar yang digunakan dalam operasi perusahaan, yang memerlukan pengelolaan dengan baik oleh manajer perusahaan.”

Dalam operasinya, perusahaan selalu membutuhkan dana harian misalnya untuk membeli bahan mentah, membayar gaji karyawan, membayar rekening listrik, membayar biaya transportasi, membayar hutang dan sebagainya. Dana yang dialokasikan tersebut diharapkan akan diterima kembali dari hasil penjualan produk yang dihasilkan dalam waktu yang tidak lama (kurang dari 1 tahun). Uang yang diterima tersebut dipergunakan lagi untuk kegiatan operasi perusahaan selanjutnya, dan seterusnya dana tersebut berputar selama perusahaan masih beroperasi. Dana yang dipergunakan untuk membiayai kegiatan operasi perusahaan sehari-hari disebut modal kerja (working capital) (Martono dan Agus, 2001:71).

menyelenggarakan kegiatan sehari-hari yang selalu berputar dalam suatu periode tertentu.

Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktifitas perusahaan sehari-hari misalnya untuk membeli bahan baku, membayar gaji pegawai, membayar upah tenaga kerja langsung, membayar utang dan lain sebagainya. Kekurangan uang tunai (kas) akan menyebabkan perusahaan tidak mampu membayar kewajiban jangka pendek, sedangkan kekurangan persediaan akan memyebabkan perusahaan tidak dapat memproleh keuntungan karena calon pembeli tidak jadi membeli produk perusahaan. Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas akitiva lancar dan kewajiban jangka pendek perusahaan (Syahyunan, 2004:36).

Menurut Djarwanto (2004:87-88) terdapat dua defenisi modal kerja yang lazim dipergunakan, yakni:

a. Modal kerja adalah kelebihan aktiva lancar terdap utang jangka pendek. Kelebihan ini disebut modal kerja bersih (net working capital). Kelebihan ini merupakan jumlah aktiva lancar yang berasal dari utang jangka panjang dan modal sendiri.

2.1.4 Rasio Perputaran Modal Kerja

Menurut Abdullah (2005 : 71) “manajemen penggunaan modal kerja dapatdiuji dengan menggunakan rasio perputaran modal kerja (working capital turnover), yakni perbandingan antara penjualan dengan jumlah keseluruhan aset lancar yang dimiliki suatu perusahaan pada suatu periode tertentu”. Bila volume penjualan naik, investasi persediaan dan piutang meningkat, ini berarti juga meningkatkan modal kerja. Formulasi dari working capital turnover (WCT) adalah sebagai berikut:

𝑊𝑊𝑜𝑜𝑅𝑅𝑊𝑊𝑂𝑂𝑅𝑅𝑂𝑂𝐶𝐶𝑂𝑂𝑂𝑂𝑂𝑂𝑅𝑅𝑂𝑂𝐶𝐶𝑇𝑇𝑅𝑅𝑅𝑅𝑅𝑅𝑂𝑂𝑇𝑇𝑅𝑅𝑅𝑅

=𝐶𝐶𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅 − 𝐶𝐶𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝐿𝐿𝑂𝑂𝑂𝑂𝐿𝐿𝑂𝑂𝐶𝐶𝑂𝑂𝑅𝑅𝑂𝑂𝑅𝑅𝐴𝐴

𝑆𝑆𝑂𝑂𝐶𝐶𝑅𝑅𝐴𝐴 × 100%

Perputaran modal kerja ini menunjukkan jumlah rupiah penjualan netto yang diperoleh bagi setiap rupiah modal kerja. Dari hubungan antara penjualan netto dengan modal kerja tersebut, dapat diketahui juga apakah perusahaan bekerja dengan modal kerja yang tinggi atau bekerja dengan modal kerja yang rendah.

2.1.5 Likuiditas

Fred Weston, menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (hutang) jangka pendek yang artinya apabila perusahaan ditagih, maka akan mampu untuk memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo (Kasmir, 2010:110). Menurut Harmono (2011:106) “konsep likuiditas dapat diartikan sebagai kemampuan perusahaan dalam melunasi sejumlah utang jangka pendek, umumnya kurang dari satu tahun.” Menurut Warsono (2003:34) “rasio-rasio likuiditas (liquidity ratio) adalah suatu rasio keuangan yang menunjukkan kemampuanperusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya yang harus dipenuhi.” Menurut Halim (1999:53) rasio likuiditas adalah “rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban-kewajiban dengan segera.”

2.1.6 Rasio likuiditas

Dalam menilai likuiditas perusahaan terdapat beberapa rasio yang dapat digunakan sebagai alat untuk menganalisis dan menilai posisinya. Rasio likuiditas antara lain terdiri dari current ratio dan quick ratio.

2. Quick Ratio adalah rasio yang membandingkan antara aktiva lancar dikurangi persediaan dengan kewajiban lancar. Suatu perusahaan yang mempunyai rasio cepat kurang dari 1: 1 atau 100% dianggap kurang baik tingkat likuiditasnya.

Penelitian ini menggunakan rasio lancar (current ratio). Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Ketepatan current ratio menurut Tunggal (2000: 155) tergantung dari banyak faktor, yaitu sebagai berikut : 1. Syarat kredit yang diterima dari pemasok dibanding dengan syarat kredit

yang diberikan oleh perusahaan pada para pembeli, 2. Waktu yang diperlukan untuk menagih piutang, 3. Perputaran persediaan,

4. Ciri-ciri program keuangan perusahaan, 5. Musim tahun yang bersangkutan, 6. Situasi konjungtur,

7. Lamanya siklus modal kerja,

8. Apakah perusahaan itu sedang diperluaskan / diperkecilkan.

Rumus untuk mencari rasio lancar atau current ratio dapat digunakansebagai berikut:

𝐶𝐶𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑂𝑂𝑅𝑅𝑂𝑂𝑜𝑜= 𝐶𝐶𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝐴𝐴𝐴𝐴𝐴𝐴𝑅𝑅𝑅𝑅

𝐶𝐶𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝐿𝐿𝑂𝑂𝑂𝑂𝐿𝐿𝑂𝑂𝐶𝐶𝑂𝑂𝑅𝑅𝑂𝑂𝑅𝑅𝐴𝐴× 100%

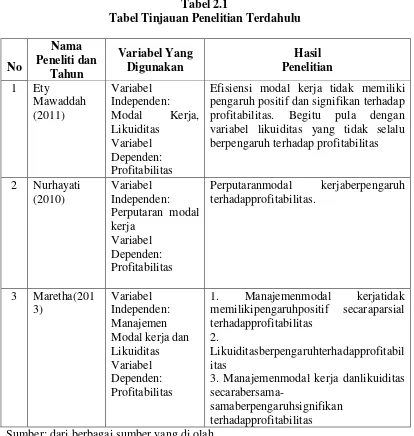

Beberapa penelitian berkaitan dengan pengaruh variabel manajemenmodal kerja dan variabel tingkat likuiditas terhadap profitabilitas sudah pernahdilakukan. Penelitian tersebut dapat diuraikan melalui tabel berikut ini:

Tabel 2.1

Tabel Tinjauan Penelitian Terdahulu

No

Efisiensi modal kerja tidak memiliki pengaruh positif dan signifikan terhadap profitabilitas. Begitu pula dengan variabel likuiditas yang tidak selalu berpengaruh terhadap profitabilitas

2 Nurhayati Modal kerja dan Likuiditas Variabel Dependen: Profitabilitas

1. Manajemenmodal kerjatidak memilikipengaruhpositif secaraparsial terhadapprofitabilitas

2.

Likuiditasberpengaruhterhadapprofitabil itas

3. Manajemenmodal kerja danlikuiditas

Judul penelitian “Pengaruh Efisiensi Modal Kerja dan Likuiditas terhadap Profitabilitas pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode 2007-2009”. Hasil analisis data yang telah dilakukan dapat disimpulkan bahwa efisiensi modal kerja (X1) tidak memiliki pengaruh positif dan signifikan terhadap profitabilitas. Likuiditas (X2) tidak berpengaruh terhadap profitabilitas.Variabel independen (efisiensi modal kerja dan likuiditas) secara bersamasama tidak berpengaruh signifikan terhadap variabel dependen (profitabilitas).

Nurhayati (2010)

Nurhayati, yang meneliti Pengaruh Perputaran Modal Kerja terhadap Profitabilitas pada Perusahaan Sektor Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia dimana hasil penelitiannya membuktikan bahwa perputaran persediaan memiliki pengaruh secara parsial terhadap profitabilitas sedangkan perputaran piutang tidak berpengaruh secara parsial terhadap profitabilitas dan secara simultan perputaran persediaan dan piutang berpengaruh signifikan terhadap Profitabilitas.

Maretha (2013)

memiliki pengaruh positif secara parsial terhadap profitabilitas sedangkan Likuiditas berpengaruh terhadap profitabilitas. Manajemen modal kerja dan likuiditas secara bersama-sama berpengaruh signifikan terhadap profitabilitas. 2.3 Kerangka Konseptual

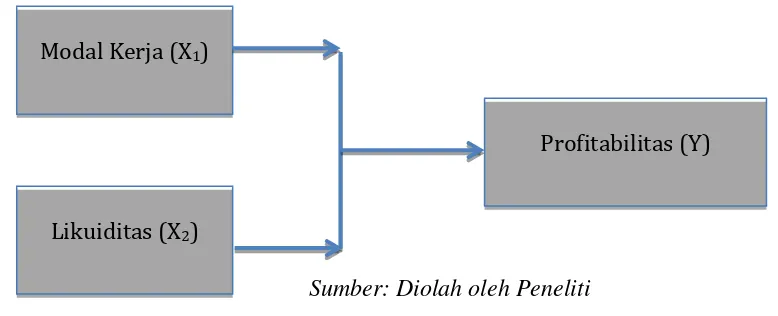

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Kerangka konseptual atau kerangka pikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan. Suatu kerangka pemikiran akan menghubungkan secara teoretis antar variabel penelitian, yaitu antara variabel bebas dan terikat. (Sekaran dalam Sumarni dan Wahyuni, 2006:27).

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari (Sawir, 2005:129).

Di dalam sebuah perusahan, apabila perusahaan menetapkan modal kerja yang berlebihan akan menyebabkan perusahaan overlikuid sehingga menimbulkan dana mengaggur yang akan menyebabkan perusahaan tidak efisien, dan membuang kesempatan untuk mendapatkan laba. Sehingga, penetapan modal kerja dalam suatu perusahaan akan berdampak terhadap kemampuan perusahaan dalam memperoleh keuntungan.

memenuhi kewajiban-kewajiban jangka pendeknya yang harus dipenuhi. Namun demikian, sebuah perusahaan tidaklah boleh menanamkan seluruh uangnya kedalam usaha dikarenakan apabila perusahaan terlalu likuid, yang mana banyak modal yang tersimpan dalam bentuk kas, hal ini dapat menyebabkan hilangnya kesempatan perusahaan tersebut untuk memperoleh laba jika kas tersebut ditanamkan. Berdasarkan teori tersebut maka dapat digambarkan kerangka konseptual sebagai berikut:

Sumber: Diolah oleh Peneliti

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis Penelitian

Hipotesis adalah penyataan yang didefenisikan dengan baik mengenai karakteristik populasi. Ada dua macam hipotesis yang digunakan dalam penelitian yaitu hipotesis nol yang merupakan hipotesis yang diterima kecuali bahwa data yang kita kumpulkan salah dan hipotesis alternatif yang merupakan hipotesis yang diterima hanya jika data yang kita kumpulkan mendukungnya (Rochaety, 2007:108). Berdasarkan kerangka konseptual tersebut, maka hipotesis yang diajukan oleh peneliti adalah Manajemen Modal Kerja dan Likuiditas berpengaruh terhadap Profitabilitas baik secara parsial maupun simultan pada

Modal Kerja (X1)

Likuiditas (X2)