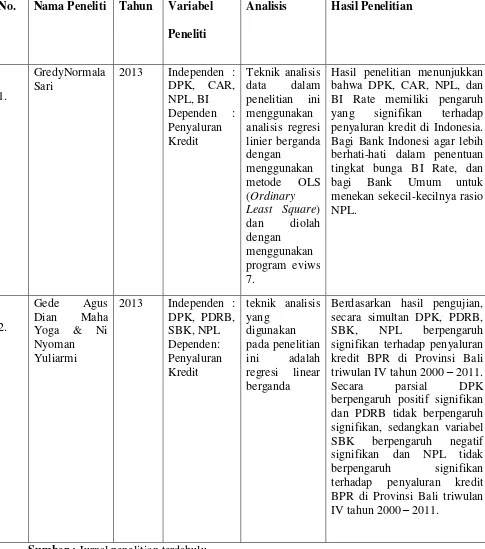

BAB II TINJAUAN PUSTAKA - PENGARUH DPK, LDR, NPL, ROA, CAR, DAN SBK TERHADAP PENYALURAN KREDIT PADA BANK UMUM SWASTA NASIONAL DEVISA DI INDONESIA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Pada tugas akhir ini dirancang purwarupa sistem smart home yang berfungsi untuk mengatur dan mengontrol buka tutup tirai serta jendela otomatis dengan metode kontrol

Skema Paralel compensation, dapat diambil kesimpulan pada bit rate 10 Gbps jarak 400 km mengakibatkan dispersi yang besar terhadap performansi link. Hal ini

personal yang banyak digunakan saat ini di Indonesia, akan tetapi TLD tersebut masih impor dari luar negeri, untuk itu perlu adanya studi pendahuluan untuk

Untuk itu mahasiswa diharapkan dapat memanajemen waktu yang baik dan lebih aktif bertanya maupun belajar bersama sehubungan dengan padatnya perkuliahan dan pemenuhan tugas akhir

Teknisi pelaksana : Staf BPR terutama I dan C Konsultan teknis : Teknisi Mirion Technology 2 Perbaikan kondisi yang menjadi penyebab terjadinya scram tidak terencana

Untuk mengetahui performansi sistem yang telah dirancang, maka dilakukan pengujian terhadap sistem dengan skenario, yaitu pengujian dan analisis pengaruh ukuran

The genera Oxyceros and Fagerlindia are closely related, the latter genus has the potential to develop a short shoot from a serial bud below the thorn this is often present

King gave the following reasons for the name change to “ Vitis lawsonii ”: “This is the plant which Blume called Cissus tuberculata ; but it is not the.. Vitis tuberculata of