ANALISIS ABNORMAL RETURN SEBELUM DAN SESUDAH PENERBITAN SAHAM BONUS DI BURSA EFEK INDONESIA

TAHUN 2007-2008 (skripsi) Oleh Nama : Juniati NPM : 0611011013 Jurusan : Manajemen Konsentrasi : Keuangan

Pembimbing I : Dr. Mahatma Kupefaksi, S.E., M.Sc. Pembimbing II : H. Asep Unik, S.E., M.E.

FAKULTAS EKONOMI UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2010

I. PENDAHULUAN

A. Latar Belakang

Pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar

(Keputusan Menteri Keuangan RI No. 1548/KMK/90, tentang Peraturan Pasar Modal). Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek. (Sunariyah : 2003)

Bursa efek menurut UU RI No. 8 Tahun 1995 tentang Pasar Modal adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk

mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka. Secara formal, pasar modal menurut Suad Husnan (2003) adalah pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan, dalam bentuk utang maupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Pasar modal berperan dalam pembangunan ekonomi sebagai institusi yang membantu berlangsungnya pembentukan modal dan mobilisasi sumber daya secara efisien. Jika dilihat dari sisi perusahaan yang memerlukan dana, pasar modal memberikan alternatif pendanaan eksternal untuk memenuhi kebutuhan dana jangka panjang dengan biaya yang lebih rendah daripada sistem perbankan. Dalam sudut pandang investor, pasar modal adalah alternatif keuangan sehingga investor mempunyai pilihan investasi yang akan memberikan keuntungan berupa return (tingkat pengembalian).

Investasi merupakan aktivitas yang dilakukan oleh investor di dalam menanamkan dananya pada berbagai jenis pilihan investasi di pasar modal, pada dasarnya mengandung unsur return dan diimbangi dengan adanya risiko. Kesalahan dalam memilih berarti akan kehilangan kesempatan untuk meraih keuntungan, tetapi hal tersebut dapat ditanggulangi dengan melakukan diversifikasi investasi, yaitu membagi dana pada beberapa jenis investasi sekaligus sehingga akan mengurangi risiko yang ditanggung, yang merupakan konsep dasar teori portofolio.

Permasalahan yang timbul kemudian adalah banyaknya kombinasi portofolio yang dapat dibentuk dari aktiva berisiko yang tersedia di pasar. Rasionalitas investor diukur dengan melihat sejauh mana keberhasilannya dalam memilih saham. Investor rasional hanya akan memilih portofolio optimal yaitu portofolio yang dipilih dari beberapa portofolio yang efisien.

Portofolio yang efisien merupakan portofolio yang memberikan tingkat return tertinggi pada tingkat risiko tertentu atau portofolio yang memberikan tingkat risiko terkecil pada tingkat return tertentu. Portofolio yang efisien dicapai dengan mengkombinasikan beberapa sekuritas dengan proporsi yang tepat yang

memaksimalkan expected return dan meminimalkan risiko.

Pasar modal merupakan alternatif penggali pembiayaan pembangunan modal yang dapat berasal dari dalam negeri dan luar negeri. Pasar modal di Indonesia dikenal dengan nama Bursa Efek Indonesia, di BEI inilah instrumen pasar modal yang berupa saham diperjualbelikan. Saham didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan. Bentuk saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang membagikan kertas tersebut. Saham sebagai salah satu instrument pasar modal yang paling aktif diperjualbelikan bisa dijadikan pilihan bagi para investor untuk mengalokasikan dana yang dimiliki.

Perilaku perubahan harga saham yang tak tentu dalam kegiatan pasar modal ini terbentuk karena kegiatan dua macam analis investasi. Pertama adalah para analis yang mempelajari bisnis perusahaan dan mencoba membuka informasi tentang kemampulabaan perusahaan yang akan memberikan informasi terhadap harga saham yang disebut analisis teknikal. Kedua adalah para peneliti yang

mempelajari kinerja perusahaan yang datanya diperoleh dari laporan keuangan perusahaan, analisis semacam ini dinamakan analisis fundamental.

Perubahan harga saham ini mengalami fluktuasi baik berupa kenaikan maupun penurunan dalam aktivitas perdagangan saham sehari-hari. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham yang terjadi di bursa. Harga saham akan berfluktuasi sesuai informasi baik yang berasal dari dalam maupun dari luar perusahaan. Informasi dari dalam perusahaan seperti penilaian kinerja perusahaan, pergantian pengurus perusahaan, penerbitan penerbitan dividen dan informasi lain yang menyangkut operasi perusahaan. Informasi dari luar perusahaan seperti isu-isu politik, situasi keamanan kota atau negara dan perkembangan perusahaan pesaing.

Aktivitas perdagangan saham di bursa efek dipengaruhi juga oleh adanya aksi korporasi atau corporate action yang dilakukan oleh emiten dalam rangka memenuhi tujuan-tujuan tertentu. Corporate action memiliki pengaruh yang signifikan terhadap kepentingan pemegang saham, terhadap jumlah saham yang beredar, komposisi kepemilikan saham, jumlah saham yang dipegang investor, serta pengaruhnya terhadap pergerakan harga saham.

Salah satu bentuk corporate action yang dilakukan emiten adalah penerbitan saham bonus. Saham bonus (bonus share) merupakan saham baru yang

dikeluarkan oleh perseroan untuk para pemegang saham lama yang berasal dari kapitalisasi agio saham. Saham bonus ini merupakan aksi yang dilakukan oleh perusahaan dengan membagikan sejumlah saham kepada para pemegang saham sebagai bentuk apresiasi. Jumlah saham yang beredar menjadi meningkat. Harga saham akan menjadi turun akibat bertambahnya jumlah saham yang beredar.

Penerbitan saham bonus memberi pesan pada emiten bahwa kondisi keuangan emiten lumayan bagus sehingga mampu bayar dividen walaupun dalam bentuk saham bonus. Kebijakan penerbitan dividen akan memberikan efek positif bila perusahaan mampu membayar dividen kas. Akibat dari pembayaran dividen kas akan memberi sinyal positif kepada investor karena perusahaan dianggap mampu memperoleh kas, yang terutama datang dari operasi. Sebaliknya perusahaan yang tidak mampu membayar dividen kas akan membayarnya dalam bentuk saham bonus yang artinya perusahaan tidak melakukan transfer value ke investor.

Pencatatan akuntansi untuk dividen kas yang terjadi adalah pengurangan saldo kas dan saldo laba ditahan, dengan kata lain di neraca perusahaan terjadi pengurangan aktiva dan pengurangan ekuitas pemilik. Namun untuk dividen saham, yang terjadi adalah pemindahbukuan akun-akun ekuitas pemilik. Di sini saldo laba ditahan dikurangkan dan sebagai lawannya saldo modal saham ditambahkan. Karena kedua akun ini adalah akun dalam ekuitas pemilik, secara bersih tidak ada perubahan apa-apa di ekuitas pemilik ataupun di aktiva dalam neraca perusahaan.

Perusahaan melakukan kebijakan dividen dimana pada saat perusahaan tidak mampu membayar dividen dalam bentuk kas maka perusahaan membayar dividen dalam bentuk saham atau dikenal dengan istilah saham bonus. Kebijakan dividen merupakan cara penerbitan dividen kepada para pemegang saham yang dilakukan oleh suatu perusahaan. Kebijakan dividen ini akan mempengaruhi para investor dan persepsinya di pasar modal.

Frankturer and Wood (1997) menyatakan bahwa kebijakan dividen yang dipakai oleh setiap perusahaan berbeda-beda tergantung budaya, kebiasaan, kepercayaan, peraturan, opini publik, persepsi, kondisi ekonomi dan faktor lainnya. Namun tidak benar jika ada pandangan kebijakan dividen yang satu lebih baik daripada yang lainnya karena semua kebijakan dividen yang ada sama baiknya.

Perusahaan yang jika memiliki laba setiap tahunnya, maka perusahaan tersebut akan berpikir apakah dari laba yang diperolehnya tersebut akan diberikan semua, sebagian atau seluruhnya ditahan untuk diinvestasikan kembali. Persoalan ini sebenarnya bukan persoalan bisnis, karena akan mempunyai pengaruh pada naik turunnya harga saham perusahaan. Karena itulah diperlukan adanya pengaturan yang matang tentang bagaimana penentuan laba yang diperoleh dialokasikan pada dividen yang harus dibayar.

Kebijakan pembayaran dividen merupakan suatu kebijakan yang butuh biaya mahal, karena perusahaan harus menyediakan dana dalam jumlah besar untuk keperluan pembayaran dividen. Perusahaan umumnya menolak untuk mengurangi pembayaran dividen dan menganut kebijakan konservatif dengan pembayaran dividen yang stabil. Hanya perusahaan dengan tingkat kemampulabaan yang tinggi dan prospek ke depan yang cerah, yang mampu untuk membagikan dividen. Banyak perusahaan yang selalu mengkomunikasikan bahwa perusahaannya memiliki prospek ke depan yang cerah dan tidak menghadapi masalah keuangan. Perusahaan yang kurang prospektif dan menghadapi masalah keuangan tentu akan kesulitan membayar dividen.

Untuk itu, perusahaan membayarnya dalam bentuk saham yang dikenal sebagai saham bonus. Hal ini memberi pesan bahwa perusahaan mampu membayar

dividen. Dengan demikian, dapat memberikan tanda pada pasar bahwa perusahaan tersebut memiliki prospek yang cerah dan mampu mempertahankan tingkat

kebijakan dividen yang telah ditetapkan pada periode sebelumnya serta penerbitan dividen dapat memberi sinyal positif bahwa perusahaan akan memperoleh

keuntungan yang lebih tinggi dimasa mendatang.

Distribusi saham bonus dapat digunakan sebagai alternatif yang dilakukan

perusahaan untuk meningkatkan sahamnya, karena tujuan dilakukannya distribusi saham bonus adalah untuk meningkatkan likuiditas saham perusahaan, dengan cara menambah jumlah saham yang ada di pasar modal. Distribusi saham bonus dapat memberikan keuntungan langsung bagi investor seperti investor kecil yaitu dengan adanya distribusi saham bonus akan dapat meingkatkan kemampuan mereka untuk membeli saham perusahaan.

Penerbitan saham bonus ini akan berpengaruh terhadap harga saham dari emiten yang membagikan saham bonus, dimana harga saham dari emiten yang

bersangkutan akan mengalami koreksi atau penurunan. Koreksi harga saham yang terjadi terkadang tidak sesuai dengan perkiraan harga teoritis. Ada saham yang terkoreksi dibawah harga teoritis dan ada juga yang di atas harga teoritis pada saat ex-date yaitu pada saat investor tidak mempunyai hak lagi atas saham bonus.

Perhitungan harga teoritis saham karena penerbitan saham bonus dengan rasio a:b (sebanyak a saham lama mendapat b saham baru) yaitu dengan perbandingan rasio tertentu dari rasio saham bonus terhadap rasio saham lama.

Seringkali emiten memberikan saham bonus yang disertai dengan dividen tunai pada waktu yang bersamaan yaitu ketika perusahaan membagikan dividen tunai dari laba bersih perusahaan, tetapi disamping itu perusahaan juga membagikan saham bonus yang berasal dari kapitalisasi agio saham dengan tujuan untuk meningkatkan jumlah saham yang beredar dimasyarakat dan memperkuat struktur permodalan perusahaan yang menunjukkan komitmen yang sangat kuat dari pemegang saham terhadap perusahaan. Berikut ini daftar emiten yang

membagikan saham bonus berdasarkan rasio perbandingan antara jumlah lembar saham lama dan jumlah saham bonus selama tahun 2007-2008 sebanyak delapan emiten. Rasio penerbitan saham bonus ini menunjukkan bahwa setiap jumlah tertentu dari jumlah saham lama akan memperoleh sejumlah tertentu dari saham bonus berdasarkan rasio tertentu.

Tabel 1. Emiten yang membagikan saham bonus selama tahun 2007-2008

No Kode Nama Emiten Rasio

1 BBLD PT Buana Finance Tbk 500 : 200

2 DPNS PT Duta Pertiwi Nusantara Tbk 27 : 2

3 AHAP PT Asuransi Harta Aman Pratama Tbk 52 : 10

4 DART PT Duta Anggada Realty Tbk 1 : 1

5 SMRA PT Summarecon Agung Tbk 1 : 1

6 PWON PT Pakuwon Jati Tbk 10 : 3

7 ASRM PT Asuransi Ramayana Tbk 5 : 2

8 HITS PT Humpuss Intermoda Transportasi Tbk 26 : 1

Perkiraan koreksi harga saham setelah penerbitan saham bonus dapat digunakan perhitungan harga teoritis yaitu perkiraan harga saham pada saat pembukaan ex-date setelah saham bonus dibagikan. Penerbitan saham bonus ini akan

menguntungkan apabila harga saham setelah ex-date berada di atas harga teoritis. Sebaliknya, saham bonus tidak menguntungkan jika harga saham setelah ex-date berada di bawah harga teoritis. Dengan demikian investor perlu menganalisis apakah harga pada saat ex-date akan berada di atas atau di bawah harga teoritis agar keputusan yang diambil menguntungkan. (Lia I. Palupi : 2008)

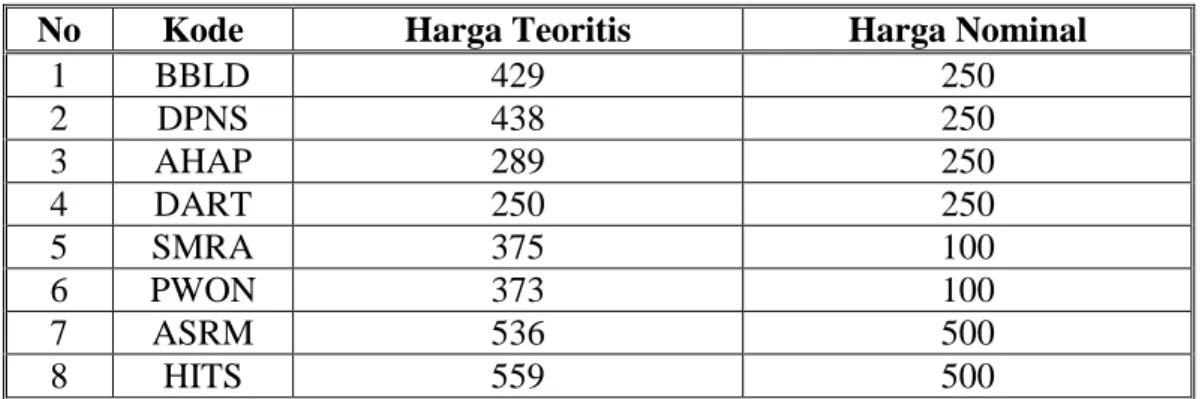

Penerbitan saham bonus berasal dari kapitalisasi agio saham dengan membagikan saham bonus dengan nilai nominal setiap saham yang akan dibagikan secara proporsional kepada seluruh pemegang saham yang berhak sesuai dengan daftar pemegang saham dengan rasio perbandingan tertentu. Nilai nominal dengan harga pelaksanaan yang baru didapat dari perbandingan antara jumlah saham sesudah dan jumlah saham sebelum penerbitan saham bonus dikalikan dengan harga pelaksanaan yang lama. (H.M. Fakhrudin : 2001). Harga toritis dan harga nominal pelaksanaan saham bonus dapat dilihat pada tabel berikut di bawah ini.

Tabel 2. Emiten yang membagikan saham bonus berdasarkan harga teoritis dan harga pelaksanaan yang baru (harga nominal saham bonus)

No Kode Harga Teoritis Harga Nominal

1 BBLD 429 250 2 DPNS 438 250 3 AHAP 289 250 4 DART 250 250 5 SMRA 375 100 6 PWON 373 100 7 ASRM 536 500 8 HITS 559 500

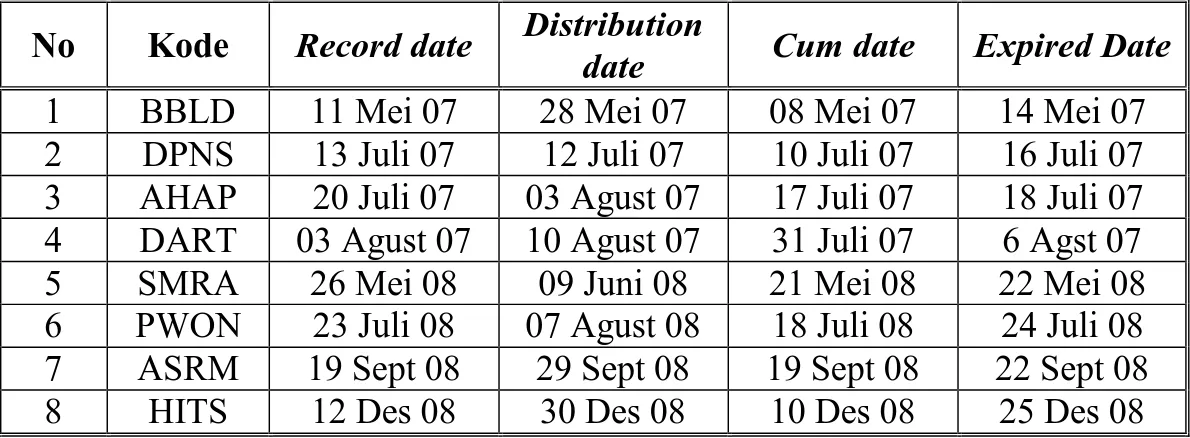

Penelitian ini menggunakan tanggal ex-date sebagai waktu penelitian yaitu selama 45 hari sebelum penerbitan saham bonus dan 45 hari sesudah penerbitan saham bonus. Tanggal ex-date digunakan sebagai rentang waktu penelitian yaitu 45 hari terakhir sampai pada hari pelaksanaan yang menunjukkan bahwa sampai pada tanggal tersebut perdagangan atas saham masih mengandung atau dengan hak saham bonus dan 45 hari setelah hari pelaksanaan yang menunjukkan bahwa mulai tanggal tersebut perdagangan saham sudah tidak mengandung atau tanpa hak saham bonus.

Dengan demikian timbul perbedaan harga saham yaitu pada saat penerbitan saham bonus dan pada saat setelah terjadinya penerbitan saham bonus akibat adanya kegiatan penerbitan saham bonus yang ditunjukkan oleh perubahan harga saham perusahaan. Tabel 3 menunjukkan tanggal-tanggal penting dimulai dari

perusahaan melakukan pencatatan atas penerbitan saham bonus, pendistribusian saham bonus sampai pada saat dimana investor tidak berhak lagi atas saham bonus tersebut.

Tabel 3. Emiten yang membagikan saham bonus berdasarkan listing date, record date, distribution date dan cum date

No Kode Record date Distribution

date Cum date Expired Date 1 BBLD 11 Mei 07 28 Mei 07 08 Mei 07 14 Mei 07 2 DPNS 13 Juli 07 12 Juli 07 10 Juli 07 16 Juli 07 3 AHAP 20 Juli 07 03 Agust 07 17 Juli 07 18 Juli 07 4 DART 03 Agust 07 10 Agust 07 31 Juli 07 6 Agst 07 5 SMRA 26 Mei 08 09 Juni 08 21 Mei 08 22 Mei 08 6 PWON 23 Juli 08 07 Agust 08 18 Juli 08 24 Juli 08 7 ASRM 19 Sept 08 29 Sept 08 19 Sept 08 22 Sept 08 8 HITS 12 Des 08 30 Des 08 10 Des 08 25 Des 08

Saham bonus yang dibagikan oleh emiten mengakibatkan perubahan harga saham yaitu dengan meningkatnya jumlah saham yang beredar maka harga saham akan menurun. Dengan kata lain, saham bonus berakibat pada meningkatnya faktor penawaran saham dan dengan asumsi permintaan tetap maka dapat berakibat pada turunnya harga saham atau disebut dengan faktor koreksi. Faktor koreksi ini akan mempengaruhi pasar saat masa cum-date (tanggal terakhir yang menunjukkan bahwa sampai dengan tanggal tersebut perdagangan atas saham masih

mengandung atau dengan hak saham bonus) terlewati atau dengan istilah lain saat ex-date (tanggal yang menunjukkan bahwa mulai tanggal tersebut perdagangan saham sudah tidak mengandung atau tanpa hak saham bonus). Berikut ini daftar jumlah lembar saham yang tercatat pada perusahaan yang membagikan saham bonus pada saat sebelum saham bonus dibagikan dan sesudah saham bonus dibagikan.

Tabel 4. Jumlah saham emiten (outstanding) sebelum membagikan saham bonus, jumlah saham bonus yang dibagikan dan jumlah saham sesudah saham bonus dibagikan No Kode Jml.saham sblm saham bonus (lembar) Jml.saham bonus (lembar) Jml.saham ssdh saham bonus (lembar) 1 BBLD 998.702.494 399.480.997 1.398.183.491 2 DPNS 308.293.404 22.836.548 331.129.952 3 AHAP 260.000.000 50.000.000 310.000.000 4 DART 1.430.695.481 1.430.695.481 2.861.390.962 5 SMRA 3.217.894.073 3.217.894.073 6.435.788.146 6 PWON 5.936.834.615 1.781.050.385 7.717.885.000 7 ASRM 40.714.273 16.285.709 56.999.982 8 HITS 4.333.333.342 166.666.667 4.500.000.000

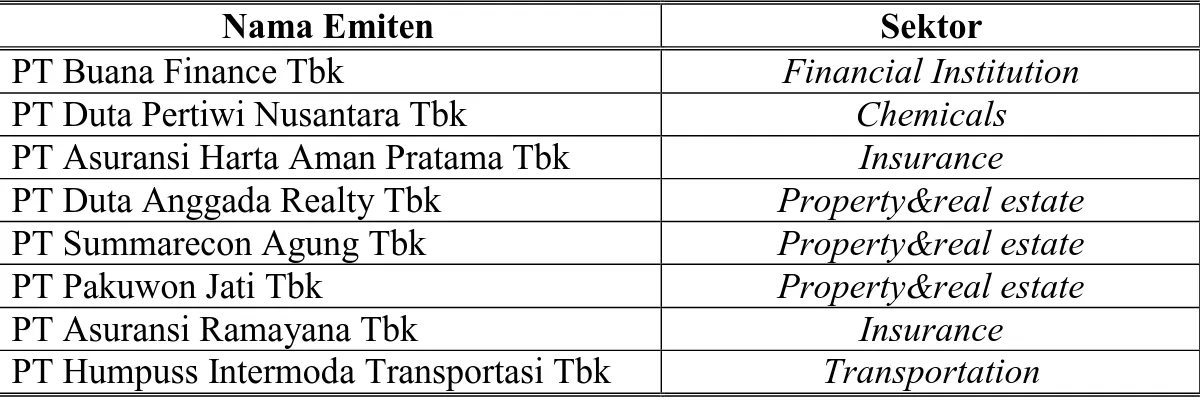

Perusahaan yang membagikan saham bonus tahun 2007 sampai 2008 sebanyak delapan perusahaan yang terdiri dari lima sektor industri yang ada di bursa. Masing-masing emiten berbeda dalam hal penerbitan saham bonus, ada yang membagikan saham bonus sekaligus membagikan dividen dalam bentuk tunai dalam satu kurun waktu dan ada juga yang tidak. Tabel di bawah ini menunjukkan jumlah perusahaan yang membagikan saham bonus berdasarkan sub sektor

industri sebanyak 8 perusahaan pada tahun 2007-2008 di Bursa Efek Indonesia.

Tabel 5. Daftar perusahaan yang membagikan saham bonus berdasarkan sektor pada tahun 2007-2008

Nama Emiten Sektor

PT Buana Finance Tbk Financial Institution

PT Duta Pertiwi Nusantara Tbk Chemicals

PT Asuransi Harta Aman Pratama Tbk Insurance PT Duta Anggada Realty Tbk Property&real estate PT Summarecon Agung Tbk Property&real estate

PT Pakuwon Jati Tbk Property&real estate

PT Asuransi Ramayana Tbk Insurance

PT Humpuss Intermoda Transportasi Tbk Transportation

Sumber : www.idx.co.id

Volatilitas atau pergerakan naik-turun harga saham dari suatu perusahaan go-publik menjadi masalah umum yang sering dapat dilihat di lantai bursa efek, pusat pelayanan informasi pasar modal, lembaga riset pasar modal dan sejumlah tempat yang memiliki hubungan on-line dengan bursa efek seperti BEI. Namun tidak banyak orang yang mengerti atau banyak yang masih bingung mengapa harga saham suatu perusahaan bisa berfluktuasi secara drastis pada suatu periode tertentu. Suatu indeks diperlukan sebagai sebuah indikator utama yang secara umum menggambarkan pergerakan harga dari sekuritas-sekuritas.

Indeks Harga Saham Gabungan (IHSG) menggambarkan suatu rangkaian informasi historis mengenai pergerakan harga saham gabungan seluruh saham, sampai pada tanggal tertentu. IHSG menggunakan semua saham yang tercatat sebagai komponen perhitungan indeks. Indeks Harga Saham Gabungan pertama kali diperkenalkan pada tanggal 1 April 1983 sebagai indikator pergerakan harga saham yang tercatat di bursa. Hari dasar perhitungan indeks adalah tanggal 10 Agustus 1982 dengan nilai 100. Sedangkan jumlah emiten yang tercatat pada waktu itu adalah sebanyak 13 emiten. Pada Desember 2008 jumlah emiten yang tercatat di Bursa Efek Indonesia sudah mencapai 396 emiten. Seiring dengan perkembangan dan dinamika pasar, IHSG mengalami periode naik dan turun. Gambar 1 menunjukkan grafik pergerakkan IHSG dari tahun 1996 sampai dengan tahun 2008.

Gambar 1. Grafik pergerakan IHSG dari tahun 1996 sampai Desember 2008

Pertumbuhan IHSG BEI tahun 2007 cukup mempesona dengan rata-rata pertumbuhan diatas 50%. Pertumbuhan IHSG BEI ini merupakan pertumbuhan tertinggi di dunia. Sementara itu kapitalisasi pasar IHSG meningkat dari Rp. 1.246 Triliun menjadi Rp 2.539 Triliun. Pertumbuhan IHSG BEI juga semakin penting bagi pertumbuhan Produk Dometik Bruto Indonesia, dimana pada tahun 2007 kapitalisasinya terhadap PDB sudah mencapai 67%, meningkat hampir dua kalinya dibanding tahun 2006 yang masih 37%. Kondisi ini cukup kontradiktif dengan pertumbuhan investasi sektor riil di Indonesia. Pada periode yang sama Indonesia justru mengalami pertumbuhan investasi terendah di kawasan ASEAN terutama untuk investasi asing.

Rendahnya investasi sektor riil di Indonesia disebabkan masih berbelit-belitnya sistem birokrasi di Indonesia. Kalaupun ada perubahan belum pada perubahan yang mendasar yang dapat mempercepat prosedur investasi tersebut. Kondisi ini diperparah dengan adanya oknum aparat yang suka memperlambat proses investasi dengan tujuan mendapat keuntungan dari hal tersebut, yang tentu saja membuat para investor tidak nyaman dengan kondisi tersebut. Kondisi berbeda tentu dapat dirasakan jika pemodal ingin berinvestasi di bursa, yang memiliki prosedur yang lebih mudah. Memang karakter investor di bursa tidak dapat diprediksi karena mereka dapat saja segera menarik uangnya dengan berbagai alasan, tetapi telah diketahui bahwa investasi di pasar saham mampu memberikan peluang keuntungan yang jauh lebih besar, bahkan diatas 50% dibandingkan instrumen investasi lainnya tentu lebih menarik.

Sebaliknya, Tahun 2008 menjadi antiklimaks bagi IHSG setelah selama 6 tahun berturut-turut berada dalam trend menguat. Kejatuhan IHSG tidak lepas dari memburuknya kinerja bursa saham di seluruh dunia sebagai akibat resesi global. IHSG terperosok anjlok minus 50% dibandingkan dengan posisi awal tahun. Kinerja IHSG merupakan salah satu yang terburuk di Regional Asia. Pada hari perdagangan terakhir di Bursa Efek Indonesia untuk tahun 2008 IHSG ditutup di 1355,408. Di akhir tahun 2007, IHSG ditutup di 2745,83. Dengan kata lain, selama tahun 2008 ini IHSG mengalami penurunan lebih dari 50%. Penurunan yang signifikan bila dilihat dari angkanya. Pertumbuhan IHSG di tahun 2008 antara lain terhambat oleh kondisi pasar yang sudah cenderung jenuh dibanding tahun 2007. Berikut ini grafik yang menunjukkan pergerakkan perubahan saham bulanan rata-rata IHSG tahun 1989-2008.

Gambar 2. Grafik perubahan bulanan rata-rata IHSG (1989-2008)

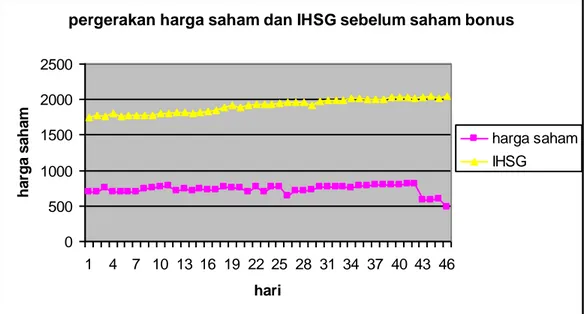

Gambar 3. Grafik periode pengamatan pergerakan harga saham dan IHSG emiten sebelum melakukan penerbitan saham bonus

pergerakan harga saham dan IHSG sebelum saham bonus

0 500 1000 1500 2000 2500 1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 hari h a rg a s a h a m harga saham IHSG

Data diolah dari lapiran 1 dan 3

Grafik perkembangan harga saham tersebut menunjukkan pergerakkan harga saham pada saat periode pengamatan sebelum penerbitan saham bonus dimana terlihat bahwa harga saham bergerak stabil saat t-45 sampai t-40 namun pada saat t-5 harga saham mulai mengalami fluktusi, hal ini karena adanya informasi mengenai penerbitan saham bonus tetapi fluktuasi yang terjadi sangat rendah sehingga penurunan harga saham tidak terlalu tinggi. Di sisi lain pergerakan IHSG cenderung stabil yang menunjukkan pergerakan indeks harga saham gabungan tidak terlalu terpengaruh dengan adanya informasi dari penerbitan saham bonus.

Hal ini terjadi karena informasi yang disampaikan oleh manajer perusahaan tidak terkonfirmasi secara baik oleh investor sehingga pada saat-saat menjelang

penerbitan saham bonus harga saham hanya sedikit yang mengalami perubahan pada penurunan harga sedangkan pada periode pengamatan beberapa hari sebelumnya harga saham cenderung stabil.

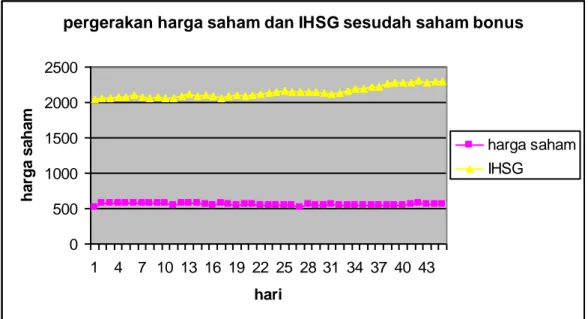

Gambar 4. Grafik periode pengamatan pergerakan harga saham dan IHSG emiten sesudah melakukan penerbitan saham bonus

pergerakan harga saham dan IHSG sesudah saham bonus

0 500 1000 1500 2000 2500 1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 hari h a rg a s a h a m harga saham IHSG

Data diolah dari lapiran 2 dan 4

Grafik perkembangan harga saham tersebut menunjukkan pergerakkan harga saham pada saat periode pengamatan sesudah penerbitan saham bonus setelah adanya penerbitan saham bonus yang berpengaruh negatif terhadap perubahan harga saham tetapi sangat kecil hal ini tidak terlihat pada pergerakkan harga saham sesudah penerbitan saham bonus dimana pergerakkan harga saham cenderung stabil. Disisi lain pergerakan IHSG juga cenderung stabil yang

menunjukkan pergerakan indeks harga saham gabungan tidak terlalu terpengaruh dengan adanya informasi dari penerbitan saham bonus.

Hal ini terjadi karena informasi yang disampaikan oleh manajer perusahaan tidak terkonfirmasi secara baik oleh investor sehingga pada saat periode sesudah penerbitan saham bonus harga saham cenderung stabil. Ini mengindikasikan bahwa penerbitan saham bonus kurang berpengaruh terhadap pergerakkan harga saham.

Darmaji dan Hendy M. Fakhrudin (2001) menyebutkan bahwa saham bonus merupakan bonus pembagian saham untuk para pemegang saham, dimana pembagian bonus ini ditujukan sebagai bentuk reward. Saham bonus diberikan secara cuma-cuma oleh emiten kepada pemegang saham tersebut dapat berasal dari kapitalisasi agio saham atau dapat pula berasal dari selisih kembali penilaian aktiva tetap. Besarnya bonus ditentukan dalam rapat pemegang saham, dimana besarnya dinyatakan dalam satuan rasio berapa pemegang saham mendapatkan tambahan saham baru.

Dampak dari saham bonus adalah meningkatnya jumlah saham yang beredar. Dengan kata lain, saham bonus berakibat pada meningkatnya faktor penawaran saham. Dengan asumsi permintaan tetap, maka pembagian saham bonus ini berakibat pada turunnya harga saham atau terjadi koreksi atas harga saham sesuai dengan faktor koreksinya. Faktor koreksi merupakan perbandingan antara saham lama dengan jumlah saham baru setelah penambahan bonus.

Lia Indah Palupi (2008) melakukan penelitian terhadap emiten yang membagikan saham bonus tahun 2006 dengan menggunakan SPSS menunjukkan bahwa penerbitan saham bonus memilki pengaruh yang negatif. Penerbitan saham bonus ini mengakibatkan harga saham dari emiten yang membagikan saham bonus mengalami penurunan harga. Saham bonus mengakibatkan bertambahnya jumlah saham yang beredar, dengan asumsi permintaan tetap maka akan mengakibatkan harga saham emiten yang membagikan saham bonus turun (terkoreksi).

Penerbitan saham bonus merupakan salah satu aktivitas perdagangan saham di bursa efek yang dilakukan oleh emiten dalam rangka memenuhi tujuan-tujuan tertentu. Corporate action memiliki pengaruh yang signifikan terhadap kepentingan pemegang saham atau investor, karena corporate action yang

dilakukan emiten tersebut akan berpengaruh terhadap jumlah saham yang beredar, komposisi kepemilikan saham, jumlah saham yang dipegang investor, serta pengaruhnya terhadap pergerakan harga saham. Pergerakan harga saham yang terjadi dapat berbeda pada saat sebelum dan sesudah terjadinya suatu peristiwa hal ini akan mengakibatkan adanya return yang berbeda pula pada suatu perusahaan dimana return dapat terjadi normal (tetap) atau berubah baik meningkat atau menurun. Hal inilah menyebabkan adanya abnormal return pada perusahaan atas terjadinya suatu aksi korporasi yang dilakukan oleh perusahaan sehingga

menyebabkan terjadinya pasar tidak efisien.

Penerbitan saham bonus merupakan berita yang disampaikan oleh pihak

manajemen perusahaan yang selanjutnya akan mempengaruhi nilai perusahaan. Investor akan merespon informasi tersebut sebagai sinyal terhadap adanya peristiwa (event) tertentu yaitu berupa sinyal positif (good news) atau berupa sinyal negatif (bad news) terhadap pergerakan harga saham apakah akan meningkat ataukah menurun.

Berdasarkan latar belakang masalah di atas maka penulis tertarik untuk menulis skripsi dengan judul ” Analisis Abnormal Return Sebelum dan Sesudah Penerbitan Saham Bonus di Bursa Efek Indonesia Tahun 2007-2008 ”.

B. Permasalahan

Penerbitan saham bonus yang dilakukan oleh emiten akan mengakibatkan jumlah saham yang beredar (penawaran saham) akan meningkat. Dengan asumsi

permintaan tetap, maka harga saham emiten tersebut akan mengalami penurunan yang berakibat pada perubahan return setelah penerbitan saham bonus sehingga menyebabkan adanya abnormal return perusahaan. Berdasarkan uraian dalam latar belakang, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah pasar efisien dalam bentuk lemah.

2. Apakah terdapat abnormal return sebelum dan sesudah penerbitan saham bonus pada perusahaan yang menerbitkan saham bonus.

3. Apakah terdapat perbedaan signifikan abnormal return sebelum dan sesudah penerbitan saham bonus pada perusahaan yang menerbitkan saham bonus di BEI tahun 2007-2008.

C. Tujuan Penelitian

1. Untuk mengetahui efisiensi pasar dalam bentuk lemah.

2. Untuk mengetahui besarnya abnormal return sebelum dan sesudah penerbitan saham bonus pada perusahaan yang menerbitkan saham bonus.

3. Untuk mengetahui besarnya perbedaan signifikansi abnormal return sebelum dan sesudah penerbitan saham bonus pada perusahaan yang menerbitkan saham bonus di BEI tahun 2007-2008.

D. Manfaat Penelitian

1. Sebagai bahan pertimbangan bagi investor dalam pengambilan keputusan yang berkaitan dengan corporate action dalam hal saham bonus agar keputusan yang diambilnya tepat.

2. Menambah wawasan dan pengetahuan penulis di bidang investasi di pasar modal terutama tentang saham bonus.

E. Kerangka Pemikiran

Pasar modal merupakan pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang dapat diperjualbelikan dalam bentuk uang atau modal sendiri, baik yang diterbitkan oleh pemerintah, publik authorities maupun perusahaan swasta (Suad Husnan : 2003). Dalam kegiatan jual beli saham inilah akan terbentuk harga saham dimana setiap harinya terjadi fluktuasi perubahan harga saham baik berupa kenaikan maupun penurunan dalam aktivitas

perdagangan saham. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham yang terjadi di bursa.

Aktivitas perdagangan saham di bursa efek dipengaruhi juga oleh adanya aksi korporasi atau corporate action yang dilakukan oleh emiten dalam rangka memenuhi tujuan-tujuan tertentu. Salah satu bentuk corporate action yang dilakukan emiten adalah penerbitan saham bonus yang merupakan saham baru yang dikeluarkan oleh perusahaan untuk para pemegang saham lama yang berasal dari kapitalisasi agio saham.

Saham bonus ini merupakan aksi yang dilakukan oleh perusahaan dengan membagikan sejumlah saham kepada para pemegang saham sebagai bentuk apresiasi. Jumlah saham yang beredar menjadi meningkat. Harga saham akan menjadi turun akibat bertambahnya jumlah saham yang beredar. Penerbitan saham bonus ini akan berpengaruh terhadap penurunan harga saham dari emiten yang membagikan saham bonus.

Pengaruh dari penerbitan saham bonus ini dapat dilihat dari regresi antara harga saham perusahaan dengan harga pasar suatu saham. Dimana pengaruh penerbitan saham bonus ini mengakibatkan koreksi atau penurunan harga saham karena jumlah saham yang beredar bertambah dengan asumsi permintaan tetap. Akan tetapi koreksi harga saham yang terjadi tidak sesuai dengan perkiraan harga teoritis. Ada saham yang terkoreksi dibawah harga teoritis dan ada juga yang di atas harga teoritis pada saat ex-date. Hal ini menyebabkan harga saham

berfluktuasi setelah terjadinya penerbitan saham bonus.

Penerbitan saham bonus berpengaruh terhadap pergerakan harga saham apakah akan meningkat ataukah menurun yang menyebabkan adanya abnormal return yang didapat dari perbandingan antara return sebelum dan return sesudah penerbitan saham bonus hal ini dapat dilihat dari seberapa besar trade off yang terjadi antara return dan risiko pada perusahaan yang membagikan saham bonus sehingga dapat dilihat apakah penerbitan saham bonus menyebabkan adanya perbedaan abnormal return perusahaan sebelum dan sesudah penerbitan saham bonus dan pasar tergolong efisien atau tidak efisien dalam bentuk lemah.

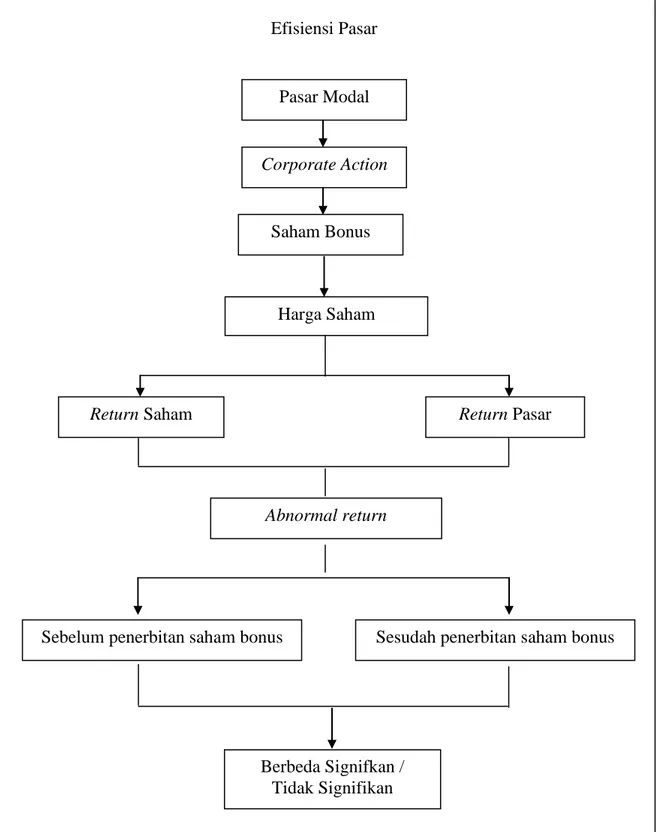

Berdasarkan uraian tersebut dapat dibuat kerangka pemikiran sebagai berikut :

Gambar 5. Kerangka Pemikiran

Saham Bonus

Harga Saham

Return Saham

Sebelum penerbitan saham bonus Sesudah penerbitan saham bonus Return Pasar Abnormal return Berbeda Signifkan / Tidak Signifikan Pasar Modal Corporate Action Efisiensi Pasar

F. Hipotesis Penelitian

Penelitian ini dilakukan pada perusahaan yang melakukan penerbitan saham bonus di BEI tahun 2007-2008 yaitu sebanyak 8 sampel perusahaan dengan rentang waktu penelitian yaitu 45 hari sebelum dan 45 hari sesudah penerbitan saham bonus, yang terdiri dari periode estimasi dan periode jendela. Data yang digunakan adalah harga saham penutupan sebelum penerbitan saham bonus dan harga saham penutupan setelah dilakukan penyesuaian sesudah penerbitan saham bonus. Harga saham ini di uji dengan runtun test sehingga dapat diketahui apakah harga saham bergerak secara acak atau tidak yang dapat mencerminkan efisiensi pasar. Dari harga saham diperoleh return dan dapat diketahui apakah ada

abnormal return pada saat sebelum dan sesudah penerbitan saham bonus sehingga diketahui perbedaannya. Dari uraian yang telah dijelaskan sebelumnya, maka penulis membuat hipotesis dalam penulisan ini yaitu :

Hipotesis 1 :

Pasar efisien dalam bentuk lemah Hipotesis 2 :

Tidak terdapat abnormal return sebelum penerbitan saham bonus Hipotesis 3 :

Tidak terdapat abnormal return sesudah penerbitan saham bonus Hipotesis 4 :

Tidak terdapat perbedaan abnormal return sebelum dan sesudah penerbitan saham bonus

II. LANDASAN TEORI

A. Pengertian Pasar Modal

Pengertian klasik pasar modal adalah suatu bidang usaha perdagangan surat-surat berharga seperti saham, obligasi, dan sekuritas efek. Sebagai salah satu pelaku ekonomi, maka aspek memperoleh keuntungan yang optimal adalah tujuan yang menjiwai pasar modal sebagai lembaga jual beli efek (Agus Sartono : 1996). Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar (Kep.M.Keu.RI No.1548/KMK/90, tentang Peraturan Pasar Modal).

Pasar modal dalam arti sempit adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah : 2003).

Pengertian Pasar Modal menurut Undang-undang RI No. 8 Tahun 1995 tentang Pasar Modal adalah :

Bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka.

Pasar modal secara formal menurut Suad Husnan (2003) adalah pasar untuk berbagai instrumen keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan, dalam bentuk utang maupun modal sendiri, baik yang

diterbitkan oleh pemerintah, public authorities maupun perusahaan swasta. Pasar modal merupakan alternatif penggali pembiayaan pembangunan modal yang dapat berasal dari dalam negeri dan luar negeri.

1. Alasan dibentuknya Pasar Modal

Pasar modal dijumpai di banyak negara. Hal ini disebabkan karena pasar modal menjalankan fungsi ekonomi dan keuangan. Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan fasilitas untuk memindahkan dana dari lender (pihak yang mempunyai kelebihan dana) ke borrower (pihak yang

memerlukan dana). Fungsi keuangan pasar modal dilakukan dengan menyediakan dana yang diperlukan para borrower tanpa keterlibatan lender secara langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

2. Peranan Pasar Modal

Pasar modal mempunyai peran penting dalam kegiatan ekonomi secara makro. Pasar modal dapat berperan sebagai alat untuk mengalokasikan sumber daya ekonomi secara optimal. Perusahaan yang memerlukan dana memandang pasar modal sebagai suatu alat untuk memperoleh dana yang lebih menguntungkan jika dibandingkan dengan modal yang diproleh dari sektor perbankan.

3. Manfaat Pasar Modal

Terdapat banyak manfaat yang akan diperoleh atas keberadaan pasar modal oleh emiten, investor, lembaga penunjang dan pemerintah. Manfaat-manfaat pasar modal antara lain adalah (Agus Sartono : 1996) :

1. Manfaat bagi emiten

Dalam kondisi dimana debt to equity ratio perusahaan lebih tinggi, maka akan sulit menarik pinjaman baru dari bank. Oleh karena itu, pasar modal menjadi alternatif lain bagi perusahaan.

2. Bagi investor

Pasar modal yang telah berkembang baik merupakan sarana investasi lain yang dapat dimanfaatkan oleh investor. Investasi melalui pasar modal dapat dilakukan dengan cara membeli instrumen pasar modal seperti saham, obligasi, ataupun sekuritas kredit investasi di pasar modal memiliki beberapa kelebihan dibandingkan dengan investasi pada sektor perbankan.

3. Bagi lembaga penunjang

Berkembangnya pasar modal juga akan mendorong perkembangan lembaga penunjang menjadi lebih profesional dalam memberikan pelayanan sesuai dengan bidangnya masing-masing. Keberhasilan pasar modal tidak terlepas dari peranan lembaga penunjang.

4. Bagi pemerintah

Pasar modal merupakan alternatif lain sebagai sumber pembiayaan pembangunan selain sektor perbankan dan tabungan pemerintah.

4. Bentuk-bentuk Pasar Modal

Secara formal pasar modal yang efisien dapat didefinisikan sebagai pasar yang harga sekuritasnya telah mencerminkan semua informasi yang relevan (Suad Husnan : 2003). Informasi-informasi yang relevan tersebut dapat diklasifikasikan menjadi tiga tipe, yaitu informasi dalam bentuk perubahan harga diwaktu lalu, informasi yang tersedia untuk publik (public information) dan informasi yang tersedia baik untuk publik maupun tidak (public and private information).

Adapun tiga bentuk efisiensi pasar modal yaitu : 1. Efisiensi pasar bentuk lemah (weak form efficiency)

Pasar dikatakan efisien dalam bentuk lemah jika nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Pasar bentuk ini

berkaitan dengan teori langkah acak (random walk theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang, sehingga investor tidak dapat memperoleh keuntungan yang tidak normal.

2. Efisiensi pasar bentuk setengah kuat (semi strong efficiency)

Pasar dikatakan efisien dalam bentuk setengah kuat jika harga-harga sekuritas secara penuh mencerminkan semua informasi yang dipublikasikan.

3. Efisiensi pasar bentuk kuat (strong form efficiency)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan semua informasi yang tersedia termasuk informasi yang privat, sehingga tidak ada investor yang dapat memperoleh keuntungan yang tidak normal.

5. Instrumen Pasar Modal

Pengertian efek menurut Kepres 53/1990 adalah setiap surat pengakuan utang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti utang, setiap right, warrant, opsi atau setiap derivatif dari efek, atau instrumen yang ditetapkan sebagai efek. (Sunariyah : 2003)

a. Saham

Saham adalah penyertaan modal dalam pemilikan suatu Perseroan Terbatas (PT) atau emiten. Pemilik saham merupakan pemilik sebagian dari perusahaan tersebut. Ada dua jenis saham, yaitu saham atas nama dan saham atas tunjuk. Saham yang diperdagangkan di Indonesia saat ini adalah saham atas nama, yaitu saham yang nama pemiliknya tertera di atas saham tersebut.

b. Obligasi

Obligasi adalah surat pengakuan utang atas pinjaman yang diterima oleh perusahaan penerbit obligasi dari masyarakat. Jangka waktu obligasi telah ditetapkan dan disertai dengan penerbitan imbalan bunga yang jumlah dan saat pembayarannya juga telah ditetapkan dalam perjanjian.

c. Derivatif dari efek

Bentuk derivatif dari efek antara lain yaitu: 1) Right atau klaim

Right adalah bukti hak memesan saham terlebih dahulu yang melekat pada saham, yang memungkinkan para pemegang saham untuk membeli saham baru yang akan diterbitkan oleh perusahaan sebelum saham-saham

2) Warrant

Menurut peraturan Bapepam, waran adalah efek yang diterbitkan suatu perusahaan, yang memberi hak kepada pemegang saham untuk memesan saham dari perusahaan pada harga tertentu untuk enam bulan atau lebih. 3) Obligasi konvertibel

Obligasi konvertibel yaitu obligasi yang setelah jangka waktu tertentu dan selama masa tertentu, dengan perbandingan dan atau harga tertentu, dapat ditukarkan menjadi saham dari perusahaan emiten.

4) Saham dividen

Keuntungan perusahaan dapat dibagi dalam bentuk tunai maupun dalam bentuk saham dividen. Alasan penerbitan saham dividen adalah karena perusahaan ingin menahan laba milik para pemegang saham yang bersangkutan di dalam perusahaan tersebut untuk digunakan sebagai modal kerja.

5) Saham bonus

Perusahaan membagikan saham bonus yang dibagikan kepada pemegang saham lama. Penerbitan saham bonus dilakukan untuk memperkecil harga saham yang bersangkutan, dengan maksud agar pasar lebih luas dan terjangkau bagi lebih banyak investor, serta dengan harga yang relatif murah.

6) Sertifikat ADR/CDR

American Depository Receipts (ADR) atau Continental Depository Receipts (CDR) adalah suatu resi (tanda terima) yang memberikan bukti bahwa saham perusahaan asing disimpan sebagai titipan pada bank.

7) Sertifikat reksa dana

Sertifikat reksa dana adalah sertifikat yang menjelaskan bahwa investor menitipkan uang kepada manajer investasi sebagai pengelola dana tersebut untuk diinvestasikan baik di pasar modal maupun di pasar uang.

B. Pengertian Saham Bonus

Saham bonus merupakan salah satu jenis corporate action yang dilakukan oleh emiten. Dalam penerbitan saham bonus sering digunakan istilah-istilah yang berkaitan sengan penerbitan saham bonus itu sendiri seperti :

1. Berikut ini beberapa istilah yang sering digunakan dalam saham bonus yaitu : a. Agio Saham adalah selisih lebih setoran pemegang saham di atas nilai

nominalnya dalam hal saham dikeluarkan dengan nilai nominal. b. Kekayaan Bersih adalah selisih antara total aktiva dengan total

kewajiban.

c. Saldo Laba adalah akumulasi hasil usaha periodik setelah

memperhitungkan penerbitan dividen dan koreksi laba rugi periode lalu. d. Saham Bonus adalah saham yang dibagikan secara cuma-cuma kepada

pemegang saham berdasarkan jumlah saham yang dimiliki.

f. Dividen Kas adalah bagian laba yang dibagikan kepada pemegang saham dalam bentuk uang.

g. Selisih Penilaian Kembali Aktiva Tetap adalah selisih antara nilai revaluasi dengan nilai buku (nilai tercatat) aktiva tetap.

2. Peraturan ini berlaku bagi Emiten yang telah melakukan Penawaran Umum Efek Bersifat Ekuitas atau Perusahaan Publik.

3. Penerbitan Saham Bonus harus proporsional dengan kepemilikan saham dari setiap pemegang saham.

4. Pelaksanaan penerbitan Saham Bonus harus telah selesai dilakukan selambat-lambatnya 45 (empat puluh lima) hari setelah pelaksanaan Rapat Umum Pemegang Saham yang menyetujui penerbitan Saham Bonus tersebut. 5. Emiten atau Perusahaan Publik wajib menyampaikan kepada Bapepam

laporan penjatahan Saham Bonus yang telah diperiksa oleh Akuntan yang terdaftar di Bapepam sebanyak 2 (dua) eksemplar selambat-lambatnya 14 (empat belas) hari setelah penerbitan Saham Bonus dilaksanakan.

6. Saham Bonus yang merupakan Dividen Saham, berasal dari kapitalisasi Saldo Laba.

7. Saham Bonus yang bukan merupakan Dividen Saham, berasal dari kapitalisasi:

a. Agio Saham; dan atau b. unsur ekuitas lainnya.

8. Jumlah saham yang dibagikan dalam rangka Saham Bonus yang merupakan Dividen Saham ditentukan berdasarkan hal-hal sebagai berikut:

a. dalam hal harga pasar saham pada penutupan perdagangan 1 (satu) hari sebelum Rapat Umum Pemegang Saham di bawah nilai nominal saham, maka jumlah saham yang dibagikan ditentukan berdasarkan sekurang-kurangnya pada nilai nominal saham.

b. dalam hal harga pasar saham sama atau lebih tinggi dari nilai nominal saham, maka jumlah saham yang dibagikan ditentukan berdasarkan harga pasar saham pada penutupan perdagangan 1 (satu) hari sebelum Rapat Umum Pemegang Saham.

9. Jumlah saham yang dibagikan dalam rangka Saham Bonus yang bukan merupakan Dividen Saham ditentukan berdasarkan nilai nominal saham. 10. Dengan memperhatikan ketentuan angka 8 dan angka 9 peraturan ini, dalam

hal terdapat lebih dari satu nilai nominal saham, maka yang digunakan sebagai dasar penerbitan Saham Bonus adalah saham dengan nilai nominal terendah.

11. Penerbitan Saham Bonus hanya dapat dilaksanakan apabila asal Saham Bonus tersebut telah dimuat dalam Laporan Keuangan Tahunan terakhir yang telah diaudit oleh Akuntan yang terdaftar di Bapepam.

12. Dalam hal Saham Bonus berasal dari kapitalisasi Agio Saham maka nilai yang dapat dikapitalisasi adalah jumlah Agio Saham setelah dikurangi biaya emisi Efek ekuitas.

13. Emiten atau Perusahaan Publik atau pelaku Pasar Modal lainnya dalam hubungan dengan para pemodal dilarang memberikan informasi yang menyesatkan mengenai rencana penerbitan Saham Bonus oleh Emiten atau Perusahaan Publik tertentu. Informasi yang termasuk menyesatkan tersebut antara lain pernyataan bahwa:

a. Saham Bonus merupakan pengganti dari Dividen Kas yang dijanjikan oleh Emiten atau Perusahaan Publik;

b. Saham Bonus yang bersumber dari kapitalisasi Agio Saham dan atau unsur ekuitas lainnya merupakan indikasi kemampuan Emiten atau Perusahaan Publik dalam memperoleh laba;

c. Harga saham pada saat penawaran umum menjadi lebih rendah dengan adanya rencana penerbitan Saham Bonus; dan

d. Penerbitan Saham Bonus sama dengan hasil dividen (dividend yield), seperti:

1) menggunakan penerbitan Saham Bonus sedemikian rupa sehingga menimbulkan kesan sama dengan hasil Dividen Kas;

2) menambahkan persentase penerbitan Saham Bonus dengan hasil dividen dan menyatakannya sebagai pembayaran dividen atau sebagai hasil investasi; dan

3) dividend yield tidak berubah berkaitan dengan diubahnya Dividen Kas menjadi Dividen Saham.

14. Emiten atau Perusahaan Publik yang akan membagikan Saham Bonus wajib menginformasikan kepada Bapepam selambat-lambatnya 7 (tujuh) hari sebelum penerbitan Rapat Umum Pemegang Saham. Informasi mengenai penerbitan Saham Bonus tersebut wajib diumumkan kepada publik

selambat-lambatnya 28 (dua puluh delapan) hari sebelum pelaksanaan Rapat Umum Pemegang Saham.

15. Informasi sebagaimana dimaksud dalam angka 14 sekurang-kurangnya wajib memuat hal-hal sebagai berikut:

a. Penjelasan terperinci mengenai sumber dari kapitalisasi modal yang menjadi Saham Bonus;

b. Nilai dari masing-masing sumber kapitalisasi Saham Bonus; c. Rasio penerbitan Saham Bonus;

d. Dasar penetapan harga yang digunakan sebagai dasar penerbitan Saham Bonus sebagaimana dimaksud dalam angka 8, angka 9 dan angka 10 peraturan ini;

e. Penjelasan mengenai perlakuan pajak atas Saham Bonus, baik

pengaruhnya pada para pemegang saham maupun pada perusahaan. Jika pengenaan pajak atas Saham Bonus kurang menguntungkan bagi

pemegang saham daripada jika penerbitan diberikan dalam bentuk Dividen Kas, maka fakta tersebut wajib diungkapkan dan alasan untuk tidak membayarkan Dividen Kas, wajib dijelaskan; dan

f. Prosedur administratif yang berkaitan dengan penerbitan Saham Bonus. 16. Semua pelaku Pasar Modal yang terlibat dalam persiapan data historis

mengenai harga saham dan informasi keuangan per saham wajib

menyesuaikan informasi tersebut terhadap pengaruh dari penerbitan Saham Bonus dan menjelaskan metode yang dipergunakan dalam penyesuaian tersebut.

17. Dengan tidak mengurangi berlakunya ketentuan pidana di bidang Pasar Modal, Bapepam berwenang mengenakan sanksi terhadap setiap pelanggaran ketentuan peraturan ini, termasuk kepada Pihak yang menyebabkan

Hal-hal penting yang harus diperhatikan dalam suatu penerbitan saham bonus antara lain waktu, harga dan rasio. Bagi investor informasi waktu penerbitan sangat penting untuk mengambil keputusan apakah dia akan melaksanakan haknya untuk mendapatkan saham bonus atau tidak sebab saham bonus mempunyai masa berlaku yang sangat singkat. Beberapa hal penting yang berkaitan dengan penerbitan saham bonus antara lain (Darmaji dan Fakhrudin : 2001) :

1. Rasio, merupakan perbandingan jumlah saham lama terhadap jumlah saham bonus yang akan diterima.

2. Listing-date adalah tanggal dimana penambahan saham akibat penerbitan saham bonus tersebut didaftarkan di bursa efek.

3. Cum-date adalah tanggal yang menunjukkan bahwa sampai dengan tanggal tersebut perdagangan atas suatu saham masih mengandung atau dengan hak saham bonus.

4. Ex-date adalah tanggal yang menunjukkan bahwa sampai dengan tanggal tersebut perdagangan saham sudah tidak mengandung atau tanpa hak saham bonus.

5. Record-date adalah tanggal dimana daftar pemegang saham yang berhak atas saham bonus diumumkan.

6. Distribution-date adalah tanggal pendistribusian dimana saham bonus tersebut diperdagangkan antar pemegang saham.

7. Exercise price, merupakan harga pelaksanaan yang harus dibayar investor untuk mengkonversi haknya ke dalam bentuk saham bonus. Umumnya harga pelaksanaan saham bonus berada di bawah harga saham yang berlaku.

C. Pengertian Return dan Abnormal Return

Pengertian return menurut Suad Husnan (2003) adalah ukuran yang mengukur besarnya perubahan kekayaan investor baik kenaikan maupun penurunan serta menjadi bahan pertimbangan untuk membeli atau mempertahankan sekuritas. Sedangkan pengertian risiko menurut Block & Hirt (1990) merupakan

ketidakpastian dari hasil yang diberikan kepada investor dan tidak dapat dihilangkan tetapi dapat diminimalisasikan.

Selain return dan risiko, Charles P. Jones (1996) juga menambahkan investasi perlu memperhatikan faktor timing, yaitu menghindari risiko. Untuk setiap tambahan unit risiko ia akan menuntut kompensasi berupa tingkat keuntungan yang lebih besar. Titik pokoknya adalah investor dapat memperoleh kepuasan dari kesempatan investasinya yang diukur melalui tingkat pengembalian dan tingkat risiko. Pada kenyataannya hampir semua investasi mengandung unsur

ketidakpastian (risiko). Oleh karena itu investor perlu melakukan diversifikasi yang tujuannya adalah untuk mengoptimalisasikan keuntungan (return) dengan menggabungkan beberapa jenis investasi (sekuritas) yang memiliki tingkat risiko tertentu atau terkecil dan memiliki tingkat keuntungan (return) tertentu atau tertinggi yang tidak sama, sehingga akan mengurangi risiko.

Konsep yang pertama kali dikenalkan oleh Harry Markowitz adalah bahwa secara umum risiko dapat dikurangi dengan menggabungkan beberapa sekuritas tunggal kedalam bentuk portofolio. Sedangkan portofolio menurut Suad Husnan (2003) adalah sekumpulan surat-surat berharga dan kesempatan investasi.

Berbagai pilihan investasi yang terbesar khususnya untuk asset financial diperlukan suatu metode untuk memilih saham-saham pembentuk portofolio optimal yang akan memaksimalkan return ekspektasi pada tingkat risiko tertentu atau meminimalkan risiko pada tingkat return tertentu. Bahan pertimbangan pemilihan saham untuk dimasukan ke portofolio adalah tingkat kapitalisasi dan likuiditas pasar. Kapitalisasi pasar adalah total transaksi yang dilakukan terhadap saham tersebut di Bursa Efek yang ditunjukkan dengan volume transaksi.

Likuiditas adalah tingkat ketertarikan atas saham, sejauh mana kemudahan saham diperjualbelikan. Return merupakan hasil yang diperoleh dari suatu investasi.

Return saham menurut Jogiyanto (2000) dibedakan menjadi dua yaitu return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang. Return ekspektasi merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi investor dihadapkan pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin besar return yang diharapkan akan diperoleh dari investasi, semakin besar pula

risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif dengan risiko. Risiko yang lebih tinggi biasanya dikorelasikan dengan peluang untuk mendapatkan return yang lebih tinggi pula (high risk high return, low risk low return). Tetapi return yang tinggi tidak selalu harus disertai dengan investasi yang berisiko. Hal ini bisa saja terjadi pada pasar yang tidak rasional.

Return yang diterima oleh investor di pasar modal dibedakan menjadi dua jenis yaitu current income (pendapatan lancar) dan capital gain/capital loss

(keuntungan selisih harga). Current income adalah keuntungan yang didapat melalui pembayaran yang bersifat periodik seperti dividen. Keuntungan ini biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan secara cepat. Capital gain (loss) merupakan selisih laba (rugi) yang dialami oleh pemegang saham karena harga saham sekarang relatif lebih tinggi (rendah) dibandingkan harga saham sebelumnya.

Abnormal return atau excess return menurut Jogianto (2000) merupakan

kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikian return tidak normal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

Ang (1997), menyatakan bahwa tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi tentunya investor tidak mau berinvestasi jika pada akhirnya tidak ada hasil. Lebih lanjut setiap investasi baik jangka panjang maupun jangka pendek mempunyai tujuan untuk mendapatkan keuntungan. Alternatif investasi modal sangat dipengaruhi oleh faktor kondisi pasar modal yang mencakup berbagai informasi yang berhubungan dengan harga saham yang terjual belikan. Rationalitas investor dapat diukur sejauhmana mereka dapat menentukan

D. Pengertian Risiko

Investor yang melakukan investasi di dunia pasar modal yang sebenarnya penuh dengan unsur ketidakpastian atau risiko. Investor tidak tahu dengan pasti hasil yang akan diperolehnya dari investasi yang dilakukannya. Dalam keadaan yang semacam itu dikatakan bahwa investor tersebut menghadapi risiko dalam investasi yang dilakukannya, yang bisa dilakukan adalah memperkirakan berapa keuntungan yang diharapkan dari investasinya, dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang diharapkan.

Gup (1986) mengemukakan bahwa risiko adalah penyimpangan dari return yang diharapkan (expected return), sedangkan menurut Jones (1996) risiko adalah kemungkinan pendapatan yang diterima (actual return) dalam suatu investasi akan berbeda dengan pendapatan yang diharapkan (expected return). Di samping itu menurut Brigham & Gapenski (1993) berpendapat bahwa risiko merupakan kemungkinan keuntungan yang diterima lebih kecil dari keuntungan yang diharapkan.

Risiko dapat diartikan sebagai kemungkinan tingkat keuntungan yang diperoleh menyimpang dari tingkat keuntungan yang diharapkan. Beberapa faktor yang mempengaruhi tingkat risiko dalam berinvestasi antara lain : penerbitan saham bonus, second offering, stock dividen, penerbitan obligasi, penarikan obligasi dan lain-lain yang akan berdampak pada perubahan risiko (peningkatan risiko atau penurunan risiko) dan return saham perubahan risiko dan return ini akan

berdampak pada perubahan kepercayaan dan respon yang akan berpengaruh pada perubahan harga saham yang akhirnya akan mempengaruhi beta pasar dan

variance return saham perusahaan tersebut. Dalam literature keuangan terdapat dua jenis risiko yaitu risiko yang tidak sistematis (unsystematic risk) dan risiko sistematis (systematic risk) yang ditunjukkan pada gambar 6.

Gambar 6. Grafik systematic risk dan unsystematic risk

Sumber : Indonesia Stock Exchange, www.idx.co.id

Systematic risk adalah risiko yang tidak dapat didiversifikasikan oleh portofolio (Jogianto : 2000), maka risiko inilah yang relevan dalam analisis investasi. Risiko sistematis tidak dapat dihilangkan dengan diversifikasi kerena risiko ini

tergantung pada berbagai faktor seperti perubahan perekonomian dan politik yang memperngaruhi semua perusahaan. Systematic risk disebut juga risiko pasar karena berkaitan dengan perubahaan yang terjadi di pasar secara keseluruhan, risiko ini terjadi karena kejadian diluar kegiatan perusahaan, sedangkan

Unsystematic risk merupakan risiko sekuritas yang dapat dihilangkan dengan membentuk portofolio yang well-diversified, Unsystematic risk merupakan risiko spesifik perusahaan karena tergantung dari kondisi mikro perusahaan. Contoh unsystematic risk antara lain : risiko industri, operating laverage risk dan lain-lain. Risiko ini dapat diminimalkan dengan melakukan diversifikasi investasi pada banyak sekuritas dengan pembentukan portofolio, unsystematic risk disebut juga diversible risk.

Gambar 7 memperlihatkan hubungan antara risiko dengan tingkat keuntungan memiliki hubungan yang positif, dimana semakin tinggi tingkat return yang diharapkan maka semakin tinggi pula risiko yang didapat. Tingkat keuntungan yang diharapkan biasa disebut dengan Opportunity Cost of Capital yang dipergunakan dalam keputusan investasi. (Suad Husnan : 2001)

Gambar 7. Grafik Tingkat keuntungan dan Risiko

Semua investor dalam berinvestasi pasti menginginkan keuntungan yang besar dengan risiko yang relatif rendah atas investasi yang dilakukan. Salah satu cara untuk mencapainya adalah dengan melakukan analisis atau peramalan-peramalan. Investasi di pasar modal, investor harus memiliki data yang konprehensif tentang apa yang dijadikan objek investasi, sekaligus pengetahuan dan kemungkinan keputusan yang diambil dengan mempertimbangkan risiko yang kecil.

Ada tiga karakter perilaku investor dalam menghadapi risiko yaitu pengambil risiko (risk seeker), penghindar risiko (risk averter) dan acuh terhadap risiko (Indefferent). (Weston, Fred and Copeland : 1999). Dari ketiga karakter tersebut, karakter kedua sering terjadi dikarenakan pada hakikatnya investor adalah bukan makhluk sosial yang selalu mau rugi karena harus menanggung risiko. Berikut ini gambar yang menunjukkan preferensi investor terhadap risiko.

Gambar 8. Preferensi Investor terhadap Risiko

E. Teknik Analisis

Analisis yang banyak digunakan untuk menentukan harga saham menurut (Jogiyanto : 2000) yaitu :

1. Analisis Teknikal (Technical Analysis), yaitu menentukan harga saham dengan menggunakan data pasar dari saham misalnya harga pasar saham, volume transaksi saham dan indeks pasar.

2. Analisis Fundamental (Fundamental Analysis) atau Analisis Perusahaan (Company Analysis), yaitu menentukan harga saham dengan menggunakan data fundamental, yaitu data yang berasal dari laporan keuangan perusahaan misalnya laba, dividen yang dibayar, penjualan, pertumbuhan dan prospek perusahaan dan kondisi industri perusahaan. Jika terjadi perbaikan prestasi kondisi fundamental perusahaan (kinerja keuangan dan operasional

perusahaan), biasanya diikuti dengan kenaikan harga saham di lantai bursa. Hal ini disebabkan karena investor mempunyai ekspektasi yang lebih besar dalam jangka panjang. Informasi tentang perbaikan atau penurunan prestasi biasanya diketahui setelah laporan keuangan dikeluarkan.

Aksi korporasi seperti penerbitan saham bonus, stock split, right issue dan lain-lain akan berpengaruh juga pada pergerakan harga saham. Disamping itu faktor lain yang mempengaruhi pergerakan harga saham adalah faktor makro ekonomi, politik, keamanan, pengaruh pasar saham secara keseluruhan, atau kejadian lain yang dianggap mempengaruhi kinerja emiten tersebut.

F. Model Perhitungan Abnormal Return

Studi peristiwa menganalisis return tidak normal (abnormal return) dari sekuritas yang mungkin terjadi disekitar penerbitan suatu peristiwa. Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi terhadap return normal. Return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Abnormal return dapat dihitung dengan : (Jogianto : 2000).

1. Mean Adjusted Model

Model disesuaikan rata-rata (mean adjusted model) ini menganggap bahwa return ekspektasi bernilai konstan yang sama dengan rata-rata return realisasi sebelumnya selama periode estimasi.

2. Market Model

Perhitungan return ekspektasi dengan model pasar (market model) ini dilakukan dengan dua tahap, yaitu membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi dan menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi di periode jendela. Model ekspektasi dapat dibentuk menggunakan teknik regresi OLS (ordinary least square).

3. Market adjusted Model

Model disesuaikan pasar (market adjusted model) menganggap bahwa penduga yang terbaik untuk mengestimasi return sekuritas adalah return indeks pasar pada saat tersebut. Dengan membentuk model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model ekspektsi, karena return sekuritas yang diestimasi adalah sama dengan indeks pasar.

G. Pengujian Runtun Test

Runtun adalah urutan tanda sama dari perubahan-perubahan nilai. Pengujian runtun ini digunakan untuk menguji pergerakan harga saham sekuritas apakah bergerak secara acak (random) atau tidak. Misalnya perubahan-perubahan harga sekuritas yang meningkat diberi tanda angka dua (2), perubahan angka yang menurun diberi angka satu (1) dan harga yang tidak berubah diberi angka nol (0).

Perubahan harga sekuritas yang berkorelasi secara positif dari waktu ke waktu, diharapkan akan terjadi sedikit perubahan tanda atau akan terjadi runtun yang sedikit. Sebaliknya jika perubahan harga sekuritas berkorelasi secara negatif dari waktu ke waktu maka akan banyak terjadi perubahan tanda dari negatif ke positif atau dari positif ke negatif atau akan terjadi banyak runtun.

Persamaan yang digunakan berdasarkan teori statistika adalah : 2 m n

μo = + 1

N

Dimana :

μo = Jumlah runtun ekspektasi

m = Jumlah perubahan ’+’ n = Jumlah perubahan ’-‘

H. Penelitian Terdahulu

Penelitian yang dilakukan oleh Balachandran dan Tanner (2001), Easton S (1991), Setyawasih (2004), woolridge (1982) dan peneliti lainnya untuk mengamati reaksi harga saham atas penerbitan penerbitan saham bonus pada perusahaan di

Indonesia merupakan sinyal yang diberikan oleh manajer kepada investor untuk mengurangi asimetris informasi antara keduanya. Untuk tujuan tersebut

digunakan metode event study seperti yang telah dilakukan. Abnormal return rata-rata dan kumulatif abnormal return pada periode penerbitan (t=1), periode

sebelum penerbitan (t-10 – t=0) dan periode sesudah penerbitan (t=0 – t+10) secara statistik tidak signifikan kecuali pada periode t-9 untuk saham-saham emiten yang melakukan penerbitan penerbitan saham bonus. Hasil uji beda rata-rata dua sampel berpasangan menunjukkan terdapat perbedaan abnormal return pada periode sebelum dan sesudah penerbitan. Hal ini membuktikan bahwa penerbitan kebijakan tersebut menyampaikan pesan optimis mengenai prospek perusahaan ke depan.

Suganda (2008) menguji secara empiris reaksi pasar atas peristiwa penerbitan saham bonus untuk sampel perusahaan yang terdaftar di Bursa Efek Jakarta. Metodologi studi peristiwa digunakan untuk meneliti reaksi pasar terhadap penerbitan penerbitan saham bonus. Reaksi pasar diproksikan melalui abnormal return dan trading volume activity. Dalam penelitian ini, peneliti menemukan abnormal return yang negatif signifikan. Ini mengindikasikan bahwa penerbitan tersebut memiliki kandungan informasi yang negatif.

Pasar bereaksi terhadap penerbitan karena sinyal negatif yang diterbitkan perusahaan. Temuan ini bermakna bahwa kemungkinan sebagian besar perusahaan dalam sampel memiliki masalah likuiditas. Penelitian ini juga menemukan reaksi pasar yang negatif signifikan yang tercermin dalam aktivitas volume perdagangan sebelum penerbitan adalah lebih besar daripada setelah penerbitan. Temuan empiris ini menunjukkan bahwa penerbitan saham bonus membawa sinyal buruk ke pasar. Hasil ini mendukung temuan riset-riset sebelumnya di Indonesia.

Na’im dan Finn (2000) melakukan penelitian terhadap 371 penerbitan saham bonus di Singapore Stock Exchange dan hasil penelitiannya menunjukkan bahwa cumulative abnormal return disekitar penerbitan saham bonus menggambarkan nilai yang positif signifikan. Hal ini menunjukkan bahwa saham bonus dianggap sebagai penerbitan yang bagus bagi para pelaku pasar di Singapore Stock

Exchange yang mana mereka beranggapan bahwa perusahaan yang membagikan saham bonus adalah perusahaan yang memiliki kinerja keuangan yang bagus.

III. METODE PENELITIAN

A. Jenis dan Sumber data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diterbitkan oleh organisasi yang bukan pengolahnya. Sedangkan sumber data berasal dari buku-buku maupun literatur yang berkaitan dengan skripsi ini serta brosur-brosur maupun pamflet mengenai informasi tentang saham bonus. Selain itu, sumber data juga diperoleh dari pusat referensi pasar modal serta situs internet seperti www.google.com, www.ksei.co.id, www.idx.co.id, www.jsx.co.id,

www.yahoofinance.com, www.britama.com. Secara spesifik data yang digunakan dalam penelitian ini adalah data harga saham penutupan dengan jangka waktu 45 hari sebelum penerbitan saham bonus dan 45 hari sesudah penerbitan saham bonus yang terdiri dari periode estimasi dan periode jendela.

B. Metode Pengumpulan Data

1. Penelitian Pustaka

Penelitian pustaka dilakukan dengan membaca dan mengumpulkan informasi dari berbagai literatur, jurnal, majalah, dan hasil penelitian-penelitian sebelumnya serta referensi yang berhubungan dengan penelitian ini.

2. Penelitian Lapangan

Penelitian ini dilakukan dengan mencari data pada pusat referensi pasar modal yaitu BEI corner dan pencarian data melalui internet.

3. Pola Pemilihan Sampel

a. Sebelum dan Sesudah Penerbitan Saham Bonus

Penelitian dilakukan pada perusahaan yang membagikan saham bonus di Bursa Efek Indonesia tahun 2007-2008, yaitu pada saat sebelum dan sesudah perusahaan melakukan penerbitan saham bonus. Dengan asumsi perusahaan yang melakukan kebijakan lain diwaktu yang bersamaan tidak diperhitungkan dan dividen

dianggap nol.

b. Pola pemilihan rentang waktu dengan event study

Rentang waktu yang digunakan dalam dalam penelitian ini yaitu 45 hari sebelum penerbitan saham bonus dan 45 hari sesudah penerbitan saham bonus. Rentang waktu ini dinamakan periode pengamatan yaitu periode estimasi selama 35 hari dan periode jendela selama 10 hari sebelum dan sesudah penerbitan saham bonus.

Gambar 9. Pola Event Study

Periode Pengamatan Penerbitan Saham Bonus Periode Estimasi Periode Jendela Time H-35 Sebelum H+35 Sesudah t0 t1 t4 t2 t3 H-10 H+10

C. Objek Penelitian

Objek penelitian pada skripsi ini adalah perusahaan atau emiten yang terdaftar di Bursa Efek Indonesia dan melakukan penerbitan saham bonus tahun 2007-2008. Dengan demikian penelitian ini menggunakan metode sensus, karena semua elemen populasi yaitu sebanyak 8 (delapan) perusahaan yang membagikan saham bonus dijadikan objek penelitian.

D. Identifikasi Variabel

1. Penyesuaian Harga Pasar Saham setelah Penerbitan Saham Bonus

Perhitungan harga saham setelah diumumkannya saham bonus dilakukan dengan penyesuaian harga pasar saham, yang dihitung sejak tanggal record date sesuai rasio perbandingan antara jumlah lembar saham lama dan jumlah saham bonus yaitu selama 45 hari setelah penerbitan saham bonus.

Berikut contoh perhitungannya :

Diketahui harga pasar saham sebesar 510,- dengan rasio perbandingan saham bonus 500 : 200 maka harga pasar saham setelah penerbitan saham bonus dapat dihitung melalui rumus :

HSB = ( a + b ) x HSL ... (1) a

= ( 500 + 200 ) x 510 500

= 714

Dimana :

HSB : Harga Pasar Saham yang Baru setelah penerbitan saham bonus HSL : Harga Pasar Saham yang Lama

a : Rasio Saham Lama b : Rasio Saham Bonus

Periode pengamatan yaitu pada periode estimasi dan periode jendela. Hal ini untuk melihat seberapa besar pengaruh penerbitan saham bonus terhadap perubahan harga saham perusahaan yang melakukan penerbitan saham bonus apakah terdapat abnormal return signifikan atau tidak.

Gambar 10. Pengaruh penerbitan saham bonus terhadap harga saham

E. Alat Analisis

1. Analisis Deskriptif

Analisis deskriptif dilakukan dengan pendekatan teoritis yang berhubungan dengan penelitian ini, yaitu berdasarkan teori pasar modal khususnya yang berkaitan dengan saham bonus.

Harga saham bonus Harga pasar saham Pengaruh negatif

2. Analisis Kuantitatif

a. Raw Performance Return saham (Rit)

Menghitung Raw Performance Return Saham berdasarkan Holding Period Return Model dengan asumsi dividen tidak dihitung atau dianggap nol.

Rit = (Pit – Pit-1) ... (2) Pit-1

Dimana :

Rit = Return untuk sekuritas ke-i pada peristiwa ke-t (hari) Pit = Harga saham untuk sekuritas ke-i pada peristiwa ke-t (hari) Pit-1 = Harga saham sebelumnya sekuritas ke-i pada peristiwa ke-t (hari)

b. Raw Performance Return Pasar (Rm)

Merupakan return pasar dari indeks harga saham gabungan yang dihitung berdasarkan model market-adjusted model dengan asumsi dividen pasar tidak dihitung atau dianggap nol.

IHSG t – IHSG t-1 ... (3)

IHSG t-1

Dimana :

Rmt = return pasar sekuritas ke-i pada peristiwa ke-t (hari) IHSG t = indeks harga pasar sekuritas ke-i pada peristiwa ke-t (hari)

IHSG t-1= indeks harga pasar sebelumnya sekuritas ke-i peristiwa ke-t(hari)