BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sistem perekonomian Indonesia saat ini telah mengalami banyak

peningkatan hal ini mendorong sektor keuangan untuk lebih aktif dalam peran

intermediasinya agar arus perekonomian semakin lancar. Kemajuan sektor

keuangan ini menjadi salah satu tolak ukur perekonomian, namun kemajuan

ini juga akan berpengaruh terhadap persaingan antar lembaga keuangan untuk

tetap bisa bertahan dalam menghadapi permasalah tersebut (Arinta, 2014).

Lembaga keuangan, baik bank maupun bukan bank, mempunyai peran

yang penting bagi aktivitas perekonomian. Peran strategis bank dan lembaga

keuangan bukan bank tersebut sebagai wahana yang mampu menghimpun dan

menyalurkan dana masyarakat secara efektif dan efisien ke arah peningkatan

taraf hidup rakyat. Bank dan lembaga keungan bukan bank merupakan

lembaga perantara keuangan (financial intermediaries) sebagai prasarana

pendukung yang amat vital untuk menunjang kelancaran perekonomian

(Budisantoso & Triandaru, 2011).

Pemberian kredit merupakan kegiatan utama dan salah satu sumber

penerimaan yang digunakan oleh bank untuk membiayai aktivitas-aktivitas

bank agar dapat mempertahankan kelangsungan usahanya. Menurut

undang-undang nomor 10 tahun 1998 tentang perbankan, kredit adalah penyediaan

persetujuan atau kesepakatan peminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga.

Salah satu target penyaluran kredit yang bertujuan untuk

meningkatkan pertumbuhan ekonomi adalah pemberian kredit pada pelaku

usaha berskala mikro, kecil dan menengah. Sektor UMKM dipilih oleh

pemerintah sebagai sektor yang perlu mendapat perhatian lebih karena

menurut beberapa ahli ekonomi menyebutkan bahwa UMKM merupakan

kekuatan dari perekonomian Indonesia. Peran penting UMKM terhadap

pertumbuhan perekonomian terutama dapat ditinjau dari aspek penyerapan

tenaga kerja dan pertambahan nilai produk domestik bruto (PDB) nasional

(Pradifta 2015).

UMKM mampu mengurangi jumlah pengangguran melalui

penyerapan tenaga kerja yang selama ini belum mampu diserap oleh industri

besar karena kualitas SDM yang masih rendah. Berdasarkan data dari

Kementerian Koperasi dan UMKM, unit usaha UMKM sampai dengan tahun

2013 telah mampu menyerap tenaga kerja sebesar 114.144.082 atau sebesar

96,99% dari total tenaga kerja yang mampu diserap oleh UMKM dan usaha

besar.

Perkembangan jumlah UMKM di Indonesia tumbuh sangat pesat.

Berdasarkan data dari Kementerian Koperasi dan Usaha Mikro Kecil

Menengah, jumlah UMKM di Indonesia sampai dengan tahun 2013 mencapai

angka 57.895.721 unit usaha. Jumlah unit usaha mikro, kecil, dan menengah

UMKM dan usaha Besar. Sedangkan, jika ditinjau dari segi peranan terhadap

nilai PDB, sektor ekonomi usaha mikro, kecil dan menengah memiliki

kontribusi besar terhadap penciptaan nilai PDB adalah sektor perdagangan.

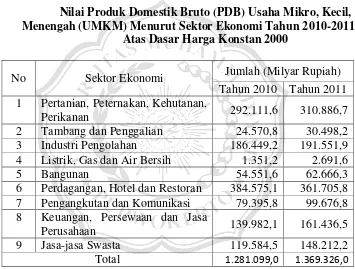

Nilai produk domestik bruto usaha mikro, kecil dan menengah tahun

2010-2011 dapat dilihat pada tabel 1.1 berikut ini:

Tabel 1.1

Nilai Produk Domestik Bruto (PDB) Usaha Mikro, Kecil, Menengah (UMKM) Menurut Sektor Ekonomi Tahun 2010-2011

Atas Dasar Harga Konstan 2000

No Sektor Ekonomi Jumlah (Milyar Rupiah)

Tahun 2010 Tahun 2011 1 Pertanian, Peternakan, Kehutanan,

Perikanan 292.111,6 310.886,7

2 Tambang dan Penggalian 24.570,8 30.498,2

3 Industri Pengolahan 186.449,2 191.551,9

4 Listrik, Gas dan Air Bersih 1.351,2 2.691,6

5 Bangunan 54.551,6 62.666,3

6 Perdagangan, Hotel dan Restoran 384.575,1 361.705,8

7 Pengangkutan dan Komunikasi 79.395,8 99.676,8

8 Keuangan, Persewaan dan Jasa

Perusahaan 139.982,1 161.436,5

9 Jasa-jasa Swasta 119.584,5 148.212,2

Total 1.281.099,0 1.369.326,0

Sumber: Kementerian Koperasi dan UMKM

Berdasarkan data diatas menunjukan bahwa sumbangan UMKM

terhadap PDB selama kurun waktu 2010-2011 terus mengalami kenaikan.

Sektor perdagangan, hotel dan restoran memiliki posisi terbesar dalam

berkontribusi terhadap penciptaan nilai produk domestik bruto (PDB)

Kegiatan perdagangan saling berkaitan dan saling menunjang sektor

lain. Perdagangan menciptakan masyarakat yang mandiri dan mampu

memberikan kesejahteraan khususnya bagi pedagang kecil (Pradifta 2015).

Oleh karena itu, penyaluran kredit khususnya dari lembaga keuangan kepada

pedagang dapat turut serta dalam mendorong para pedagang dalam

mengembangkan usahanya, mengingat keterbatasan dalam hal mendapatkan

sumber permodalan menjadi salah satu kendala yang seringkali dihadapi para

pelaku usaha khususnya pedagang diantara sekian banyak faktor-faktor

lainnya yang dapat mengambat ruang gerak aktivitas usaha yang dijalankan.

Penanggulangan terhadap masalah tersebut memerlukan adanya

dukungan dari pemerintah baik pemerintah pusat maupun daerah, yakni

dengan menyediakan sarana dan prasarana yang dapat menunjang kemajuan

para pelaku usaha dalam menjalankan usahanya. Wujud keberpihakan

pemerintah khususnya bagi pedagang kecil salah satunya dapat dilakukan

dengan mendirikan pasar, khususnya pasar tradisional sebagai sarana bagi

pelaku usaha untuk mengebankan usahanya (Pradifta 2015).

Pasar merupakan salah satu sarana kegiatan perekonomian. Pasar

sebagai tempat para pedagang memasarkan barang dagangannya untuk

memenuhi kebutuhan konsumen. Pasar tradisional adalah pasar yang

dibangun dan dikelola oleh Pemerintah, Swasta, Koperasi, atau Swadaya

Masyarakat dengan tempat usaha berupa toko, kios, los, dan tenda, yang

dimiliki atau dikelola oleh pedagang kecil dan menengah, dan koperasi,

dengan usaha skala kecil dan modal kecil, dan dengan proses jual beli melalui

Pasar tradisional memiliki peran strategis dalam pembangunan daerah

khususnya bagi pelaku usaha berskala mikro, kecil, dan menengah. Pasar

tradisional terbukti mampu menjadi mesin pertumbuhan ekonomi didaerah

karena menghimpun aktifitas perekonomian dan sumber daya ekonomi

masyarakat secara pasif. Secara makro, UMKM yang menjadi segmen utama

pasar tradisional berperan dalam membuka lapangan usaha dan menciptakan

pekerjaan bagi sejumlah pekerja berpendapatan rendah (Pradifta, 2015).

Kabupaten Purbalingga merupakan salah satu kabupaten yang masih

menjaga dengan baik keberadaan pasar tradisional. Pasar Bobotsari,

merupakan salah satu pasar tradisional yang pengelolaannya telah diatur

dalam peraturan daerah (perda). Dinperindagkop Purbalingga, melakukan

berbagai upaya merealisasikan konsep pengelolaan manajemen pasar

Bobotsari lebih baik. Upaya itu dilakukan menyusul kebijakan Kementrian

Perdagangan RI yang menetapkan Pasar Bobotsari sebagai salah satu Pasar

Rakyat Percontohan (dinperindagkop.purbalingga).

Akan tetapi, dalam menjalankan kegiatan penyaluran kreditnya kepada

masyarakat khususnya kepada pelaku usaha, bank juga tidak dapat terlepas

dari risiko gagal bayar debitur. Perkembangan usaha yang semakin pesat serta

persaingan yang semakin ketat diantara para pelaku usaha mikro, kecil,

menengah menjadikan usaha, mikro, kecil, menengah khususnya sektor

perdagangan dinilai memiliki risiko yang cukup tinggi dalam penyaluran

Terjadinya kredit bermasalah dalam jumlah besar dan terus menerus

tentu akan dapat mengganggu kegiatan operasional bank, mengingat sebagian

besar penerimaan bank berasal dari aktivitas kredit sehingga profitabilitas

bank juga akan menurun. Disisi lain, tingginya angka kredit bermasalah pada

bank juga akan berdampak pada menurunnya tingkat kesehatan bank, karena

likuiditas bank menurun.

Sebelum kredit diberikan, bank harus memiliki kayakinan yang

didasarkan atas penilaian kredit dengan melakukan analisis yang mendalam

pada calon debitur untuk meyakinkan bahwa debitur dapat dipercaya dan

kredit yang diberikan akan benar-benar dapat kembali kepada pihak bank

(Kasmir, 2014). Upaya penanggulangan terhadap risiko terjadinya kredit

bermasalah atau Non Performing Loan (NPL) salah satunya adalah pihak bank

perlu melakukan analisa kredit berupa kelayakan usaha dan karakteristik

masing-masing debitur.

Karakteristik debitur pelaku usaha yang diduga berpengaruh terhadap

kelancaran pengembalian kredit dapat dilihat dari karakteristik personal,

karakteristik usaha, dan karakteristik kredit yang diterima. Menurut Marantika

(2013), karakteristik personal yang berpengaruh terhadap kelancaran

pengembalian kredit yaitu jumlah tanggungan dalam keluarga, semakin

banyak jumlah tanggungan dalam keluarga seorang debitur maka semakin

tinggi biaya konsumsi yang harus dikeluarkan sehingga penghasilan yang

Menurut Pradifta (2015), karakteritik usaha yang berpengaruh

terhadap pengembalian kredit terdiri atas pengalaman usaha, dan laba usaha

karena ini berkaitan dengan kemampuan debitur dalam mengelola bisnis

sehingga mampu melunasi pokok pinjaman disertai bunga dan syarat lain

sesuai dengan perjanjian. Selain karakteristik personal dan usaha, karakteristik

kredit juga berpengaruh terhadap tingkat pengembalian kredit yaitu jumlah

pinjaman. Semakin besar jumlah pinjaman yang diberikan, maka akan

semakin besar pula beban yang harus ditanggung oleh debitur dalam

pelunasannya sehingga pemberian jumlah pinjaman yang lebih besar akan

menimbulkan suatu risiko dengan keterlambatan debitur dalam membayar

kedit tersebut (Arinta, 2014).

Berbagai penelitian telah dilakukan untuk mengidentifikasi

faktor-faktor yang berpengaruh terhadap kelancaran pengembalian kredit. Akan

tetapi, hasil penelitian dari berbagai penelitian terdahulu yang berkaitan

dengan faktor-faktor yang mempengaruhi kelancaran pengembalian kredit

debitur menunjukan hasil yang tidak konsisten.

Penelitian yang dilakukan oleh Marantika (2013) menunjukan bahwa

jumlah tanggungan dalam keluarga berpengaruh signifikan terhadap tingkat

kelancaran pengembalian kredit. Namun, penelitian yang dilakukan oleh

Arinta (2014) menyimpulkan bahwa jumlah tanggungan dalam keluarga tidak

berpengaruh signifikan terhadap tingkat kelancaran pengembalian kredit.

Penelitian yang dilakukan oleh Arinta (2014) dan Marantika (2013)

kelancaran pengembalian kredit. Namun, menurut Widayanthi (2012) bahwa

pengalaman usaha tidak berpengaruh signifikan terhadap kelancaran

pengembalian kredit.

Penelitian yang dilakukan oleh Pradifta (2015) menyimpulkan bahwa

laba usaha tidak berpengaruh signifikan terhadap kelancaran pengembalian

kredit. Sedangkan, hasil penelitian yang dilakukan oleh Widayanthi (2012)

menunjukan bahwa laba usaha berpengaruh signifikn terhadap kelancaran

pengembalian kredit.

Penelitian yang dilakukan oleh Arinta (2014) dan Widayanthi (2012)

menyimpulkan bahwa jumlah pinjaman tidak berpengaruh terhadap tingkat

kelancaran pengembalian kredit. Sedangkan, hasil penelitian yang dilakukan

oleh Pradifta (2015) bahwa jumlah pinjaman berpengaruh terhadap kelancaran

pengembalian kredit.

Penelitian ini merupakan pengembangan ulang dari penelitian

sebelumnya yang dilakukan oleh Arinda (2015) dengan judul “Analisis

pengaruh usia, jumlah tanggungan dalam keluarga, pengalaman usaha, omzet

usaha, dan jumlah pinjaman terhadap tingkat pengembalian kredit oleh

UMKM studi kasus Bank Perkreditan Rakyat Gunung Sumping”. Perbedaan

penelitian ini dengan penelitian sebelumnya adalah terletak pada variabel

independen, lokasi dan objek penelitian. Sasaran pada penelitian ini hanya

difokuskan pada pedagang di pasar Bobotsari Kabupaten Purbalingga.

Penelitian ini penting dilakukan karena untuk memberikan

dan lebih teliti terhadap nasabah-nasabah dengan memperhatikan risiko

melalui analisis yang lebih mendalam berdasarkan latar belakang dari debitur

untuk meyakinkan bahwa debitur layak dan mampu diberikan kepercayaan

dalam menerima kredit.

Alasan peneliti melakukan penelitian ini yaitu untuk melengkapi

penelitian yang sudah dilakukan mengenai tingkat pengembalian kredit, maka

perlu dilakukan penelitian lebih lanjut untuk mendukung penelitian tersebut.

Berdasarkan latar belakang dan fenomena diatas, maka peneliti tertarik untuk

meneliti mengeanai “Analisis Pengaruh Karakteristik Personal, Karakteristik Usaha, dan Karakteristik Kredit Terhadap Tingkat Pengembalian Kredit Di Lembaga Keuangan Oleh Pedagang Di Pasar Bobotsari Kabupaten Purbalingga”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas diperoleh rumusan masalah sebagai

berikut:

1. Apakah jumlah tanggungan dalam keluarga berpengaruh terhadap tingkat

pengembalian kredit oleh pedagang?

2. Apakah pengalaman usaha berpengaruh terhadap tingkat pengembalian

kredit oleh pedagang?

3. Apakah laba usaha berpengaruh terhadap tingkat pengembalian kredit oleh

pedagang?

4. Apakah jumlah pinjaman berpengaruh terhadap tingkat pengembalian

C. Tujuan penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang ingin dicapai

dalam penelitian ini adalah:

1. Untuk menguji pengaruh jumlah tanggungan dalam keluarga terhadap

tingkat pengembalian kredit oleh pedagang.

2. Untuk menguji pengaruh pengalaman usaha terhadap tingkat

pengembalian kredit oleh pedagang.

3. Untuk menguji pengaruh laba usaha terhadap tingkat pengembalian kredit

oleh pedagang.

4. Untuk menguji pengaruh jumlah pinjaman terhadap tingkat pengembalian

kredit oleh pedagang.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak

yang berkepentingan, antara lain sebagai berikut:

1. Bagi Pihak Lembaga Keuangan

Bagi pihak lembaga keuangan penelitian ini diharapkan dapat

digunakan sebagai bahan pertimbangan dalam menganalisis kredit calon

debitur. Pihak lembaga keungan diharapkan harus melakukan analisis data

berupa latar belakang dari debitur untuk meyakinkan bahwa debitur layak

untuk diberikan kepercayaan dalam menerima kredit. Selain itu, dalam

upaya menghindari risiko kredit maka pihak lembaga keuangan harus

benar-benar menganalisis calon debitur sehingga dapat mengurangi risiko

2. Bagi Peneliti

Penelitian ini diharapkan dapat memberikan wawasan bagi peneliti

serta dapat menjadi referensi bagi penelitian selanjutnya mengenai analisis

tingkat pengembalian kredit.

3. Bagi Debitur Pedagang

Penelitian ini diharapkan dapat memberikan informasi kepada

debitur untuk menggunakan kredit yang diberikan dari pihak bank dengan

sebagaimana mestinya agar tidak terjadi kredit macet ataupun risiko-risko