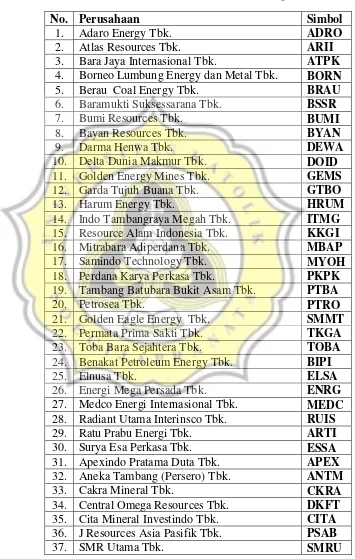

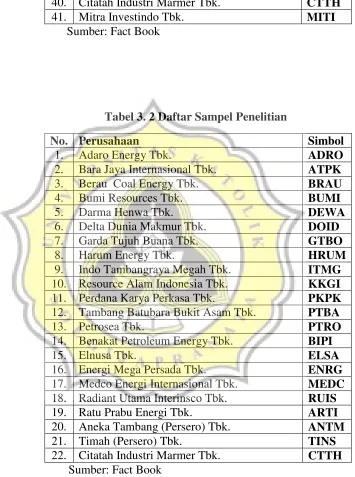

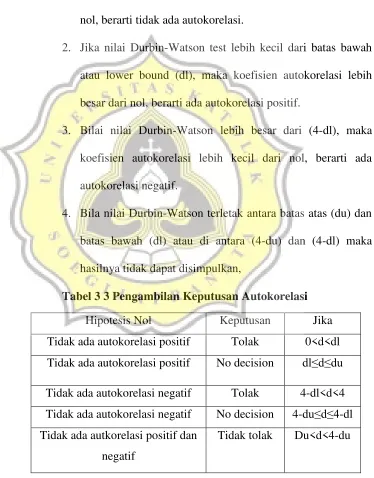

BAB III Metode Penelitian 3.1 Populasi dan Sampel - Pengaruh Harga Batubara dan Minyak Dunia Terhadap Return Saham Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015 - Unika Repository

Teks penuh

Gambar

Dokumen terkait

Laporan ini dibuat untuk menginformasikan hasil audit mengenai adanya praktik penyelesaian pekerjaan yang tidak benar karena adanya kelemahan kebijakan operasional

Dengan tetap memperhatikan ketentuan Pasal 9 Perjanjian Perwaliamanatan, apabila Perseroan dinyatakan lalai berdasarkan Pasal 9 Perjanjian Perwaliamanatan dengan mana

mengubah sikap, pendapat atau perilaku baik secara langsung (lisan) maupun tak langsung Komunikasi adalah suatu proses melalui mana seseorang (komunikator) menyampaikan

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan program Statistical Product and Service Solution (SPSS) versi 17

Penelitian ini bertujuan mengkaji karakteristik sosial ekonomi wanita sebagai kepala keluarga di Kecamatan Tanjung Karang Pusat Kota Bandar Lampung tahun 2016,

Dari hasil data pengujian sistem pendeteksi barang dan sistem pendeteksi ketinggian benda dengan menggunakan aplikasi sensor cahaya, maka dapat disimpulkan kerja

Dari berbagai pemikiran tersebut diharapkan mempunyai model prediksi cuaca yang sederhana serta memuat aturan dan kaidah yang berlaku dalam membuat prediksi peluang kejadian

[r]