PENGARUH KEPUTUSAN INVESTASI, PENDANAAN DAN

KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

Irfan Rahmadhana

Alumnus Fakultas Ekonomi Universitas Islam Indonesia

Reni Yendrawati

Fakultas Ekonomi Universitas Islam Indonesia

ABSTRACT

This study aims to verify empirically whether investment decisions, financing decisions and dividend policy affects firm value in manufacturing companies listed on the Indonesia Stock Exchange. The independent variables used in this research are investment decision (measured by total asset growth), funding decision (measured by DER) and dividend policy (measured by DPR) while the dependent variable is firm value (measured by PBV).

The study used purposive sampling method for determining the number of samples and using multiple regression analysis for analyzing the data. Findings showed that: 1) investment decisions have significant positive effect on firm value; 2) funding decision have significant positive effect on firm value; 3) DPR have significant positive effect on firm value. Overall, it can be concluded that the investment decisions, financing decisions and DPR affects investors in assessing the company. This finding may imply that dividend policy is an important factor on the investment decision conducted by the investor.

Keywords: Investment Decision, Funding Decision, Dividend Policy, Firm Value, Manufacturer, Indonesia Stock Exchange

PENDAHULUAN 1. Latar Belakang

Tujuan jangka panjang perusahaan adalah mengoptimalkan nilai perusahaan (Wahyudi dan Pawestri, 2006). Nilai perusahaan tercermin dari harga sahamnya (Fama, 1978; Wright dan Ferris, 1997). Harga saham di pasar modal terbentuk berdasarkan kesepakatan antara permintaan dan penawaran investor, sehingga harga saham merupakan fair price yang dapat dijadikan proksi nilai perusahaan (Hasnawati, 2005a dan 2005b). Return saham merupakan pencerminan kemampuan unit bisnis untuk menghasilkan keuntungan dengan menggunakan sumber daya perusahaan secara efisien. Semakin tinggi keuntungan perusahaan, maka nilai perusahaan juga akan semakin tinggi (Wright dan Ferris, 1997).

Optimalisasi nilai perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan (Fama dan French, 1998). Menurut Hasnawati (2005b), manajemen keuangan menyangkut penyelesaian keputusan penting perusahaan, antara lain keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Kombinasi optimal atas ketiganya akan memaksimumkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran kekayaan pemegang saham. Satu ilustrasi tentang sebuah proyek baru yang memerlukan pembiayaan atas investasi, pada gilirannya dalam keputusan pendanaan mempengaruhi keputusan dividen, karena laba ditahan yang digunakan dalam pembiayaan internal

merupakan dividen yang tidak diterima oleh para pemegang saham.

2. Perumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan permasalahan sebagai berikut: a. Apakah keputusan investasi berpengaruh

terhadap nilai perusahaan.

b. Apakah keputusan pendanaan berpe-ngaruh terhadap nilai perusahaan.

c. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan.

KAJIAN PUSTAKA 1. Investasi

Secara umum investasi meliputi pertambahan barang-barang dan jasa dalam masyarakat, seperti pertambahan mesin-mesin baru, pembuatan jalan baru, pembukaan tanah baru dan sebagainya. Investasi juga diartikan sebagai pengeluaran para pengusaha untuk membeli barang-barang modal dan membina industri-industri.

Dalam perhitungan pendapatan nasional, investasi meliputi: seluruh nilai pembelian pengusaha atas barang-barang modal dan pembelanjaan untuk mendirikan industri-industri, pengeluaran masyarakat untuk mendirikan rumah-rumah dan tempat tinggal, pertambahan dalam nilai stok barang-barang berupa bahan mentah, barang yang belum selesai diproses dan barang jadi (Sukirno, 2004 : 91). Hal ini menunjukkan bahwa investasi merupakan suatu pengeluaran sejumlah dana dari para investor atau pengusaha guna membiayai kegiatan produksi untuk mendapatkan profit di masa yang akan datang.

2. Struktur Pendanaan

Struktur pendanaan adalah perimbangan atau perbandingan hutang jangka panjang dengan modal sendiri (Riyanto, 1990). Keputusan struktur pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar, yang sangat mempengaruhi nilai perusahaan. Sumber dana internal perusahaan berasal dari laba ditahan dan depresiasi. Sementara sumber

dana eksternal perusahaan berasal dari para kreditur dan pemilik perusahaan. Dana yang berasal dari kreditur merupakan utang bagi perusahaan. Dana yang diperoleh dari para pemilik merupakan modal sendiri. Kebijakan mengenai struktur pendanaan melibatkan trade off antara risiko dan tingkat pengembalian. Penambahan utang akan memperbesar risiko perusahaan tetapi sekaligus memperbesar tingkat pengembalian yang diharapkan. Risiko yang semakin tinggi akibat membesarnya utang cenderung menurunkan harga saham, tetapi meningkatkan tingkat pengembalian yang diharapkan yang selanjutnya akan menaikkan harga saham tersebut. Struktur modal optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan pengembalian sehingga memaksimumkan harga saham (Brigham dan Houston, 2001).

3. Kebijakan Dividen

Dalam perusahaan, manajemen memiliki dua alternatif perlakuan terhadap penghasilan bersih (laba) setelah pajak, yaitu laba tersebut akan diinvestasikan kembali ke perusahaan sebagai laba ditahan atau akan dibagikan pada para pemegang saham dalam bentuk dividen. Dua alternatif perlakuan terhadap laba ini sering menimbulkan konflik antara pihak manajemen dengan pemegang saham. Para pemegang saham biasanya menginginkan laba tersebut dibagikan dalam bentuk dividen, sedangkan manajer umumnya menginginkan laba tersebut diinvestasikan kembali. Bila manajer menggunakan laba tersebut untuk berinvestasi pada proyek-proyek yang tidak menguntungkan, hal ini akan menimbulkan kerugian bagi perusahaan yang membuat nilai perusahaan turun dan kinerja perusahaan semakin buruk. Pembayaran dividen juga dapat ditingkatkan untuk memperkuat posisi perusahaan dalam mencari tambahan dana di pasar modal sehingga nantinya kinerja perusahaan akan dimonitor oleh tim pengawas pasar modal. Pengawasan ini akan membuat manajer meningkatkan kinerjanya. Peningkatan dividen juga memenuhi keinginan investor yang lebih menyukai pembagian dividen.

Beberapa faktor yang mempengaruhi manajemen dalam menentukan kebijakan

dividen antara lain adalah perjanjian utang, pembatasan saham preferen, fluktuasi laba, pengendalian, ketidakcukupan laba, ketersediaan kas, kebutuhan dana untuk berinvestasi. Investor di pasar modal membutuhkan berbagai informasi tentang baik tidaknya perusahaan untuk melakukan investasi. Salah satu informasi yang diperlukan adalah informasi pengumuman perubahan dividen. Petit (1972) menyatakan bahwa peningkatan pembayaran dividen sering ditafsirkan sebagai keyakinan manajemen akan membaiknya prospek dan kinerja di masa mendatang.

4. Nilai Perusahaan

Beberapa konsep nilai yang menjelaskan nilai perusahaan adalah: nilai nominal, nilai pasar, nilai intrinsik, nilai buku dan nilai likuidasi. Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, yang disebut secara eksplisit dalam neraca perseroan dan ditulis dalam surat saham kolektif. Nilai pasar sering disebut kurs yaitu nilai harga yang terjadi dari proses tawar menawar di pasar saham. Nilai intrinsik merupakan konsep paling abstrak karena mengacu pada perkiraan nilai riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsik ini bukan sekedar harga dari sekumpulan asset melainkan nilai perusahaan sebagai entitas bisnis yang memiliki kemampuan menghasilkan keuntungan di kemudian hari. Nilai buku adalah nilai perusahaan yang dihitung dengan dasar konsep akuntansi. Nilai buku dihitung dengan cara membagi selisih antara total aktiva dan total utang dengan jumlah saham yang beredar. Nilai likuidasi adalah nilai jual seluruh asset perusahaan setelah dikurangi semua kewajiban. Nilai sisa ini merupakan bagian dari para pemegang saham. Nilai likuidasi dihitung berdasarkan neraca proforma yang disiapkan. Ketika suatu perusahaan akan dilikuidasi maka investor bisa menggunakan nilai buku sebagai pengganti untuk tujuan yang sama yaitu memperkirakan batas bawah harga saham.

5. Tinjauan Penelitian Sebelumnya dan Perumusan Hipotesis

a. Keputusan Investasi Terhadap Nilai Perusahaan

Menurut Wahyudi dan Pawestri (2006), nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (signaling theory).

Nilai perusahaan semata-mata ditentukan oleh keputusan investasi (Fama, 2003). Hal ini berarti bahwa keputusan investasi penting, karena untuk mencapai tujuan perusahaan hanya akan dihasilkan melalui kegiatan investasi perusahaan. Jenis pengeluaran modal memiliki pengaruh besar terhadap nilai perusahaan karena informasi tersebut membawa informasi tentang pertumbuhan pendapatan yang diharapkan di masa yang akan datang (Hasnawati, 2005b). Myers (1977) memperkenalkan IOS pada studi yang dilakukan dalam hubungannya dengan keputusan investasi. IOS memberikan petunjuk yang lebih luas dengan nilai perusahaan tergantung pada pengeluaran perusahaan di masa yang akan datang, sehingga prospek perusahaan dapat ditaksir dari Investment Opportunity Set (IOS). IOS didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi di masa yang akan datang dengan net present value positif.

Keputusan investasi melalui divestment berpengaruh terhadap nilai perusahaan di Afrika Selatan (Wright dan Ferris, 1997). Hasnawati (2005b) menemukan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan sebesar 12,25%, sedangkan sisanya sebesar 87,75% dipengaruhi oleh faktor lain seperti keputusan pendanaan, kebijakan dividen, faktor eksternal

perusahaan seperti tingkat inflasi, kurs mata uang, pertumbuhan ekonomi, politik, dan psychology pasar. Wahyudi dan Pawestri (2006) menemukan bahwa keputusan investasi tidak berpengaruh terhadap nilai perusahaan. Berdasar uraian di atas, maka perumusan hipotesis dalam penelitian ini adalah:

Ha1: Keputusan investasi berpengaruh

positif terhadap nilai perusahaan.

b. Keputusan Pendanaan Terhadap Nilai Perusahaan

Menurut Brigham dan Houston (2001), peningkatan hutang diartikan oleh pihak luar sebagai kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah. Hal tersebut akan direspon secara positif oleh pasar. Terdapat dua pandangan mengenai keputusan pendanaan. Pandangan pertama dikenal dengan pandangan tradisional yang menyatakan bahwa struktur modal mempengaruhi nilai perusahaan. Pandangan tradisional diwakili oleh dua teori yaitu Trade off Theory dan Pecking Order Theory. Pandangan kedua dikemukakan oleh Modigliani dan Miller (1958) yang menyatakan bahwa struktur modal tidak mempengaruhi nilai perusahaan.

Penelitian Masulis (1980) dalam kaitannya dengan relevansi keputusan pendanaan, menemukan bahwa terdapat kenaikan abnormal returns sehari sebelum dan sesudah pengumuman peningkatan proporsi hutang, sebaliknya terdapat penurunan abnormal returns

pada saat perusahaan mengumumkan penurunan proporsi hutang. Masulis (1980) juga menemukan bahwa harga saham perusahaan naik apabila diumumkan akan diterbitkan pinjaman yang digunakan untuk membeli kembali saham perusahaan tersebut.

Fama dan French (1998) menemukan bahwa investasi yang dihasilkan dari

leverage memiliki informasi positif tentang perusahaan di masa yang

akan datang, selanjutnya berdampak positif terhadap nilai perusahaan. Hasnawati (2005a) menemukan bahwa keputusan pendanaan mempengaruhi nilai perusahaan secara positif sebesar 16%. Wahyudi dan Pawestri (2006) menemukan bahwa keputusan pendanaan berpengaruh terhadap nilai perusahaan. Berdasar uraian di atas, maka hipotesis penelitian ini adalah:

Ha2: Keputusan pendanaan berpengaruh

positif terhadap nilai perusahaan.

c. Kebijakan Dividen berpengaruh

terhadap nilai perusahaan

Manajemen memiliki dua alternatif perlakuan terhadap penghasilan bersih (laba) setelah pajak, yaitu laba tersebut akan diinvestasikan kembali ke perusahaan sebagai laba ditahan atau akan dibagikan kepada para pemegang saham dalam bentuk dividen. Para pemegang saham biasanya menginginkan laba tersebut dibagikan dalam bentuk dividen, sedangkan manajer menginginkan laba tersebut diinvestasikan kembali. Apabila manajer menggunakan laba tersebut untuk berinvestasi pada proyek yang tidak menguntungkan, maka akan menimbulkan kerugian bagi perusahaan. Apabila perusahaan mengalami kerugian, maka nilai perusahaan akan turun dan kinerja perusahaan menjadi semakin buruk, sehingga banyak perusahaan memilih menggunakan laba bersih perusahaan untuk dibayarkan sebagai dividen karena penurunan nilai perusahaan melalui investasi yang tidak menguntungkan yang dilakukan manajer dapat dihindari (Pramastuti, 2007).

Pettit (1972) menyatakan bahwa peningkatan pembayaran dividen sering ditafsirkan sebagai keyakinan manajemen akan membaiknya prospek dan kinerja perusahaan di masa yang akan datang. Pettit (1972) juga melakukan uji pengaruh pengumuman dividen terhadap harga saham di sekitar tanggal pengumuman dividen. Hasilnya menunjukkan bahwa harga saham secara cepat menyesuaikan

pengumuman dividen. Dengan demikian pengumuman dividen merupakan informasi substansial bagi investor.

Aharoni dan Swary (1980) menguji pengaruh pengumuman dividen dan

earnings terkait dengan perilaku saham dengan menggunakan data pengumuman dividen yang didahului maupun yang diikuti oleh pengumuman earnings

dalam jangka waktu 11 hari. Penelitian menunjukkan bahwa pengumuman dividen memberikan informasi yang lebih bermanfaat daripada pengumuman

earnings. Hal ini bisa dilihat dari reaksi pasar yang positif terhadap kenaikan dividen dan reaksi pasar yang negatif terhadap penurunan dividen.

Sujoko (1999) menggunakan sampel 150 perusahaan dan membaginya ke dalam 4 kelompok, yaitu perusahaan yang mengalami kenaikan dividen, perusahaan yang mengalami kenaikan dividen secara konsisten, perusahaan yang mengalami kenaikan dividen dan perusahaan yang bertumbuh, serta perusahaan yang mengalami kenaikan dividen dan perusahaan yang tidak bertumbuh. Hasilnya menunjukkan bahwa pengumuman dividen membawa reaksi positif ke pasar. Hal ini berarti investor di BEI menggunakan informasi pengumuman dividen sebagai alat untuk mengambil keputusan.

Menurut Hatta (2002), terdapat sejumlah perdebatan mengenai bagaimana kebijakan dividen mempengaruhi nilai perusahaan. Pendapat pertama menyatakan bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan, yang disebut dengan teori irrelevansi dividen. Pendapat kedua menyatakan bahwa dividen yang tinggi akan meningkatkan nilai perusahaan, yang disebut Bird

in The Hand Theory. Pendapat ketiga menyatakan bahwa semakin tinggi dividend payout ratio suatu perusahaan, maka nilai perusahaan akan semakin rendah. Dividend signaling theory pertama kali dicetuskan oleh Bhattacharya (1979).

Dividend signaling theory mendasari

dugaan bahwa pengumuman perubahan cash dividend mempunyai kandungan informasi yang mengakibatkan munculnya reaksi harga saham. Teori ini menjelaskan bahwa informasi tentang cash dividend yang dibayarkan dianggap investor sebagai sinyal prospek perusahaan di masa mendatang. Adanya anggapan ini disebabkan terjadinya asymmetric information antara manajer dan investor, sehingga para investor menggunakan kebijakan dividen sebagai sinyal tentang prospek perusahaan. Apabila terjadi peningkatan dividen akan dianggap sebagai sinyal positif yang berarti perusahaan mempunyai prospek yang baik, sehingga menimbulkan reaksi harga saham yang positif. Sebaliknya, jika terjadi penurunan dividen akan dianggap sebagai sinyal negatif yang berarti perusahaan mempunyai prospek yang tidak begitu baik, sehingga menimbulkan reaksi harga saham yang negatif.

Menurut Rozeff (1982), dividen mengandung informasi atau sebagai isyarat akan prospek perusahaan. Apabila perusahaan meningkatkan pembayaran dividen, dapat diartikan oleh investor sebagai sinyal harapan manajemen tentang membaiknya kinerja perusahaan di masa yang akan datang. Rozeff (1982) juga menunjukkan bahwa semakin banyak dividen yang ingin dibayarkan oleh perusahaan, semakin besar kemungkinan berkurangnya laba ditahan, sehingga perusahaan harus mencari biaya eksternal untuk melakukan investasi baru. Akibatnya, pembayaran dividen menjadi mahal karena meningkatnya kebutuhan untuk menambah modal eksternal yang lebih mahal.

Teori keagenan Jensen dan Meckling (1976) berpendapat bahwa dividen akan mengurangi konflik antara agents dan principals. Menurut Rozeff (1982), dividen dapat digunakan untuk mengurangi equity agency

cost. Menurut Pramastuti (2007), jika manajemen memutuskan untuk membagi dividen, ia harus memiliki keyakinan bahwa perusahaannya akan memiliki

profitabilitas yang baik di masa yang akan datang. Dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa yang akan datang adalah dengan melihat dividen yang dibayarkan. Jika perusahaan bisa memperoleh laba yang semakin besar, maka secara teoretis perusahaan akan mampu membagikan dividen yang makin besar. Dengan membagikan dividen yang besar, akan menarik para investor berinvestasi karena mereka melihat bahwa perusahaan tersebut memiliki laba yang cukup untuk membayar tingkat keuntungan yang disyaratkannya. Hal tersebut menjadi indikator bahwa masa depan perusahaan cukup menjanjikan, dengan kata lain, profitabilitas perusahaan akan semakin membaik di masa depan. Menurut Lintner (1956), kemampuan perusahaan dalam memperoleh laba merupakan indikator utama kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas sebagai faktor penentu terpenting terhadap dividen.

Penelitian Subekti dan Kusuma (2001) menemukan bahwa pembayaran dividen tidak mempengaruhi perubahan harga saham. Pujiono (2002) menemukan bahwa dividen untuk sampel data Indonesia berpengaruh positif terhadap harga saham pada waktu ex-dividend day, tetapi dividen untuk sampel data Singapura berpengaruh negatif terhadap harga saham pada waktu ex-dividend day. Laitupa (2008) menemukan bahwa jumlah dividen yang dibagikan berpengaruh secara positif pada harga saham pada waktu ex-dividend day. Setiawan dan Hartono (2003) melakukan pengujian terhadap ketepatan reaksi pasar dan menunjukkan pasar tidak bereaksi terhadap pengumuman dividen meningkat yang dilakukan oleh perusahaan bertumbuh dan justru memberikan reaksi positif terhadap pengumuman dividen mengingkat oleh perusahaan tidak bertumbuh. Setiawan dan Subekti (2005) menemukan bahwa investor bereaksi positif dan signifikan terhadap pengumuman dividen meningkat, baik

oleh perusahaan bertumbuh maupun perusahaan tidak bertumbuh.

Fama dan French (1998) menemukan bahwa investasi yang dihasilkan dari kebijakan dividen memiliki informasi positif tentang perusahaan di masa yang akan datang, selanjutnya berdampak positif terhadap nilai perusahaan. Hasnawati (2005a) menemukan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Wahyudi dan Pawestri (2006) menemukan bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Berdasar uraian di atas, maka hipotesis penelitian ini adalah:

Ha3: Kebijakan dividen berpengaruh

positif terhadap nilai perusahaan.

METODE PENELITIAN 1. Model Penelitian

Kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 1.

Kerangka Penelitian Pengaruh Keputusan Investasi, keputusan Pendanaan, dan kebijakan dividen

Terhadap Nilai Perusahaan.

2. Populasi dan Sampel

Populasi penelitian ini adalah perusahaan manfaktur yang terdaftar di BEI dari tahun 2006 sampai tahun 2010. Sampel penelitian diperoleh dengan metode purposive sampling,

dengan kriteria sebagai berikut: (1) merupakan perusahaan manufaktur yang terdaftar dari tahun 2006-2010, (2) Perusahaan manufaktur yang selalu mengeluarkan laporan keuangan dari tahun 2006-2010, (3) Perusahaan manufaktur yang mengeluarkan laporan keuangan yang berakhir pada tanggal 31 Desember, (4) Perusahaan manufaktur yang membagikan dividen kas. Periode penelitian ini selama 5 tahun, yaitu tahun 2006 – 2010 dengan menggunakan data laporan keuangan.

3. Definisi Konsep dan Operasional

Variabel

Variabel penelitian ini diklasifikasikan menjadi dua kelompok, yaitu variabel bergantung (dependent variable) dan variabel bebas (independent variable). Variabel bergantung adalah farm value (nilai perusahaan), dan variabel bebas adalah keputusan investasi, keputusan pendanaan, dan kebijakan dividen.

Beberapa variabel yang digunakan dan pengukurannya adalah sebagai berikut:

a. Nilai perusahaan merupakan nilai nominal, nilai pasar, nilai intrinsik, nilai buku dan nilai likuidasi. Nilai nominal adalah nilai yang tercantum secara formal dalam anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca perseroan dan juga ditulis dalam surat saham kolektif, nilai perusahaan diproksikan dengan price book value

(PBV).

b. Keputusan investasi merupakan komitmen atas sejumlah dana atau sumber daya lain yang dilakukan saat ini dengan tujuan memperoleh keuntungan di masa datang. Keputusan investasi diproksikan dengan Total Asset Growth.

c. Keputusan pendanaan merupakan perimbangan atau perbandingan hutang jangka panjang dengan modal sendiri (Riyanto, 1990). Keputusan struktur pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar, yang sangat mempengaruhi nilai perusahaan. Keputusan pendanaan diproksikan dengan Debt to Equity Ratio (DER)

d. Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. Rasio pembayaran dividen menentukan jumlah laba yang ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran deviden. Kebijakan dividen diproksikan dengan dividen payout ratio (DPR)

4. Teknik Analisis Data

Dalam penelitian ini, digunakan alat analisis regresi untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan. Model regresi linear berganda penelitian ini sebagai berikut:

Y =b0, + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y : Nilai Perusahaan diwakili oleh PBV (price book value)

b 0 : Konstanta

b1, ..., b3 : Koefisien regresi X1, ..., X4 X1 : Keputusan Investasi perusahaan

TAG (total asset growt)

X2 : Keputusan Pendanaan perusahaan DER (debt to equity ratio)

X3 : Kebijakan dividen DPR (Dividen

pay out ratio) perusahaan

e : Kesalahan acak yang berkaitan dengan Y dalam menentukan b0, b1.... bn

5. Uji Asumsi Klasik

Gujarati (1999: 86) menyatakan bahwa ada tidaknya penyimpangan asumsi klasik yang dapat terjadi dalam penggunaan model regresi linier berganda digunakan uji multikolinieritas, heteroskedasitas, dan autokorelasi.

6. Uji Hipotesis (uji F dan uji t)

Uji F dilakukan untuk melihat pengaruh variabel-variabel independen terhadap variabel dependen. Uji F juga untuk menguji kesesuaian model yang digunakan dalam regresi. Apabila p-value < 0,05, maka dapat dinyatakan bahwa variabel independen berpengaruh terhadap variabel dependen.

Uji t digunakan untuk menguji tingkat signifikansi pengaruh variabel independen secara individu terhadap variabel dependen. Apabila nilai signifikansi t < 0,05, maka dapat dinyatakan bahwa masing-masing variabel independen berpengaruh terhadap variabel dependen.

7. Uji Koefisien Determinasi (R square)

Uji koefisien determinasi (R square – R2)

dilakukan untuk mengukur persentase pengaruh semua variabel independen terhadap variabel dependen. Besar R2 terletak antara 0 sampai

1. Apabila R2 semakin mendekati nol, maka

semakin kecil pengaruh variabel independen yang digunakan dalam persamaan. Sebaliknya, apabila nilai R2 semakin mendekati 1 maka

semakin besar pengaruh variabel independen dalam persamaan terhadap variabel dependen.

ANALISIS DATA DAN PEMBAHASAN 1. Sampel Penelitian

Berdasarkan hasil penelitian yang dilakukan terdapat 236 perusahaan manufaktur pada tahun 2006 hingga tahun 2010 secara

purposive sampling dengan kriteria yang tertentu diperoleh sampel sebanyak 38 perusahaan. Proses seleksi sampel dilakukan dengan tahap sebagai berikut;

Tabel 1. Pembagian Sampel Berdasarkan Purposive Sampling

Perusahaan manufaktur yang terdaftar di

BEI 2006-2010 236

Tidak menerbitkan laporan tahunan

2006-2010 (76)

Perusahaan tidak memiliki laporan tahunan yang berakhir tanggal 31 Desember

(53) Perusahaan yang tidak mengeluarkan

dividen (69)

Perusahaan yang menjadi sampel

penelitian 38

Sumber; data sekunder diolah, 2011

2. Analisis Regresi Linier dan Pengujian Model

Setelah dilakukan pemenuhan pengujian terhadap asumsi, baik uji normalitas dan uji asumsi klasik, dapat diketahui bahwa variabel pengganggu atau residual terdistribusi normal, tidak terdapat multikolinieritas, tidak terjadi autokorelasi, dan tidak terdapat heteroskedastisitas. Hal ini menandakan bahwa data telah memenuhi syarat untuk menggunakan regresi linier berganda. Hasil analisis regresi berganda dan uji hiptesis dapat dilihat dalam Tabel 2 dan Tabel 3.

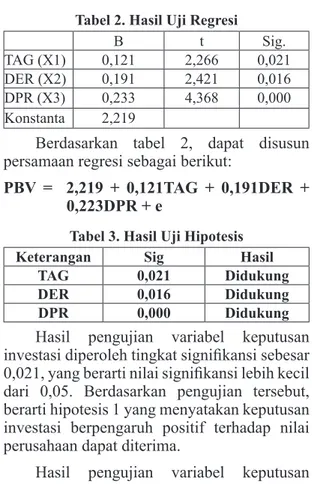

Tabel 2. Hasil Uji Regresi

B t Sig.

TAG (X1) 0,121 2,266 0,021 DER (X2) 0,191 2,421 0,016 DPR (X3) 0,233 4,368 0,000 Konstanta 2,219

Berdasarkan tabel 2, dapat disusun persamaan regresi sebagai berikut:

PBV = 2,219 + 0,121TAG + 0,191DER + 0,223DPR + e

Tabel 3. Hasil Uji Hipotesis

Keterangan Sig Hasil

TAG 0,021 Didukung

DER 0,016 Didukung

DPR 0,000 Didukung

Hasil pengujian variabel keputusan investasi diperoleh tingkat signifikansi sebesar 0,021, yang berarti nilai signifikansi lebih kecil dari 0,05. Berdasarkan pengujian tersebut, berarti hipotesis 1 yang menyatakan keputusan investasi berpengaruh positif terhadap nilai perusahaan dapat diterima.

Hasil pengujian variabel keputusan pendanaan diperoleh tingkat signifikansi sebesar 0,016, yang berarti nilai signifikansi lebih kecil dari 0,05. Berdasarkan pengujian tersebut, berarti hipotesis 2 yang menyatakan keputusan pendanaan berpengaruh positif terhadap nilai perusahaan diterima.

Hasil pengujian variabel DPR diperoleh tingkat signifikan sebesar 0,000, yang berarti nilai signifikansi lebih kecil dari 0,05. Berdasarkan pengujian tersebut, berarti hipotesis 3 yang menyatakan DPR berpengaruh positif terhadap nilai perusahaan. Penelitian ini juga mendukung pernyataan Rozeff (1982) bahwa peningkatan dividen dilakukan untuk memperkuat posisi perusahaaan dalam mencari tambahan dana dari pasar modal dan perbankan. Dividen mengandung informasi atau sebagai isyarat (signal) akan prospek perusahaan.

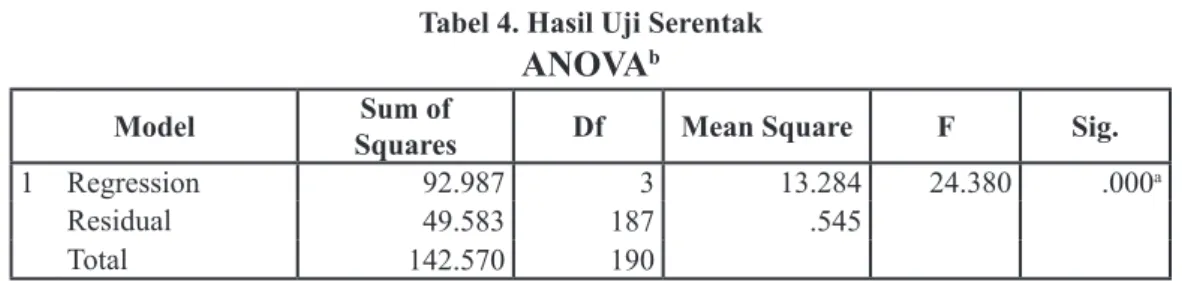

Hasil uji F dilakukan untuk mengetahui sejauh mana variabel struktur aktiva, pertumbuhan penjualan, ukuran perusahaan, dan pertumbuhan aktiva memiliki pengaruh terhadap nilai perusahaan. Hasil perhitungan uji F dapat dilihat dalam Tabel 5.

Tabel 4. Hasil Uji Serentak

ANOVA

bModel SquaresSum of Df Mean Square F Sig. 1 Regression 92.987 3 13.284 24.380 .000a

Residual 49.583 187 .545

Total 142.570 190

perusahaan. Peningkatan nilai perusahaan sangat dipengaruhi oleh keputusan investasi dari investor, dimana peningkatan keputusan investasi akan berdampak pada kredibilitas perusahaan. Signifikan dan positifnya keputusan investasi dapat disebabkan karena adanya peningkatan keputusan investasi yang menyebabkan meningkatnya pendapatan dan penerbitan saham oleh perusahaan untuk membantu keuangan perusahaan yang dianggap akan meningkatkan nilai perusahaan

Hasil uji t variabel keputusan pendanaan berpengaruh positif dan signifikan terhadap nilai perusahaan terlihat dari tingkat signifikansi sebesar 0,016 lebih kecil dari 0,05. Dengan demikian keputusan pendanaan menunjukkan persentase keputusan pendanaan investor, manajer dan dewan komisaris. Dengan adanya keputusan pendanaan dalam sebuah perusahaan akan menimbulkan dugaan bahwa nilai perusahaan meningkat sebagai akibat keputusan pendanaan yang meningkat. Hal ini sangat potensial dalam mengurangi alokasi sumber daya yang tidak menguntungkan, yang pada gilirannya akan meningkatkan nilai perusahaan.

Pada pengujian hipotesis menunjukkan DPR berpengaruh signifikan terhadap nilai perusahaan, dengan tingkat signifikansi sebesar 0,000 lebih kecil dari 0,05. Hal ini menunjukkan bahwa dalam perusahaan, manajemen memiliki dua alternatif perlakuan terhadap penghasilan bersih (laba) setelah pajak, yaitu laba yang akan diinvestasikan kembali ke perusahaan sebagai laba ditahan atau laba yang akan dibagikan kepada para pemegang saham dalam bentuk dividen. Dua alternatif perlakuan ini sering menimbulkan konflik antara pihak manajemen dengan pemegang saham. Para pemegang saham biasanya menginginkan laba tersebut supaya dibagikan dalam bentuk dividen, Berdasarkan Tabel 4 menunjukkan

tingkat signifikansi F sebesar 0,000, yang berada di bawah 0,05, jadi variabel independen signifikan terhadap variabel dependen.

3. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Hasil analisis determinasi dapat dilihat dalam Tabel 5.

Tabel 5. Hasil Uji Determinasi Model R R Square Adjusted R Square

Std. Error of the Estimate 1 .808a .652 .625 .7381501

Berdasarkan Tabel 5 menunjukkan bahwa koefisien determinasi sebesar 0,652. Hal ini berarti 65,2% nilai perusahaan manufaktur yang terdaftar di BEI dijelaskan oleh kepemilikan institusi, kepemilikan manajerial, DER, dan DPR, sedangkan sisanya sebesar 34,8% dijelaskan oleh faktor-faktor lain diluar model.

4. Pembahasan

Hasil pengujian hipotesis menunjukkan bahwa tingkat signifikansi variabel keputusan investasi sebesar 0,021 lebih kecil dari 0,05. Hal ini berarti keputusan investasi dipengaruhi oleh distribusi investasi antara pihak investor yang menikmati manfaat dan perusahaan yang tidak menikmati manfaat. Sehingga, peningkatan keputusan investasi akan meningkatkan agency difficulties

(kesulitan agen) melalui pengurangan insentif bagi pemegang saham dan mengambil alih kekayaan pemegang saham. Hal ini sangat potensial dalam mengurangi alokasi sumber daya yang tidak menguntungkan, yang pada gilirannya akan meningkatkan nilai

sedangkan manajer menginginkan supaya laba tersebut diinvestasikan kembali. Bila manajer menggunakan laba tersebut untuk berinvestasi pada proyek-proyek yang tidak menguntungkan, maka akan menimbulkan kerugian bagi perusahaan yang selanjutnya membuat nilai perusahaan turun dan kinerja perusahaan semakin buruk. Pembayaran dividen juga dapat ditingkatkan untuk memperkuat posisi perusahaan dalam mencari tambahan dana di pasar modal sehingga nantinya kinerja perusahaan akan dimonitor oleh tim pengawas pasar modal. Pengawasan ini akan membuat manajer meningkatkan kinerjanya. Peningkatan dividen juga memenuhi keinginan investor yang lebih menyukai pembagian dividen, hal ini sangat mempengaruhi nilai perusahaan.

PENUTUP 1. Kesimpulan

Dari analisis dan pembahasan di atas, maka dapat diambil kesimpulan sebagai berikut:

a. Keputusan investasi berpengaruh signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI. Sehingga keputusan investasi berpengaruh positif terhadap nilai perusahaan. Hal ini berarti keputusan investasi mempengaruhi investor dalam menilai perusahaan.

b. Keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI. Sehingga keputusan pendanaan berpengaruh positif terhadap nilai perusahaan. Hal ini berarti keputusan pendanaan mempengaruhi investor dalam menilai perusahaan.

c. Kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI. Sehingga kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Hal ini berarti kebijakan dividen mempengaruhi investor dalam menilai perusahaan, dimana pembagian dividen merupakan hal krusial dalam pengambilan investasi bagi investor.

2. Saran

Saran yang diberikan dari penelitian ini adalah sebagai berikut:

a. Bagi investor, diharapkan membeli saham-saham dari perusahaan yang sehat yang merupakan perusahaan besar, karena memiliki struktur pendanaan yang besar dan bukan didasari pada faktor keberuntungan namun dengan melakukan perhitungan yang matang.

b. Bagi emiten, sangat diperlukan untuk meningkatkan tanggung jawab moral para investor yang menanamkan modal pada perusahaannya. Dengan demikian emiten akan mencoba dan berusaha menghindarkan investor dari upaya ataupun keadaan yang akan merugikan. c. Sebaiknya penelitian berikutnya

membandingkan pengaruh antara sebelum dan sesudah krisis global yang sedang terjadi.

3. Keterbatasan Penelitian

Penelitian ini masih memiliki beberapa keterbatasan, antara lain:

a. Dalam menentukan nilai perusahaan banyak faktor yang harus dijadikan pertimbangan. Peneliti hanya mengambil empat faktor fundamental dalam menentukan nilai perusahaan.

b. Penelitian ini hanya mengambil periode penelitian selama 5 tahun, merupakan waktu yang singkat untuk melihat konsistensi data penelitian, yang menyebabkan penelitian menjadi bias.

DAFTAR PUSTAKA

Aharony, J., dan I. Swary, 1980, Quarterly Dividend and Earnings Announcements and Stockholders’ Returns: An Empirical Analysis,

Journal of Finance, 35, (1), 1-12. Bhattacharya, S., 1979, Imperfect Information,

Dividend Policy and the Bird in the Hand Fallacy Bell, Journal of Economics, 10: 259-270.

Brigham, E. F., dan J. F. Houston, 2001,

Manajemen Keuangan, Edisi Bahasa Indonesia, Jakarta: Erlangga.

Fama, E. F., 2003, The Effect of a Firm’s Investment and Financing Decision on the Welfare of its Security Holders, American

Economic Review, 68: 272-28. ---, dan K. R. French, 1998, Taxes,

Financing Decision, and Firm Value, The Journal of Finance,

LIII, (June 3): 819-843.

Ghozali, Imam, 2005, Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 3, Semarang: Badan Penerbit Universitas Diponegoro. Gujarati, D., 1999, Basic Econometrics, Third

Edition, New York: Mc-Graw Hil, Inc.

Hasnawati, S., 2005a, Implikasi Keputusan Investasi, Pendanaan, dan Dividen Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta, Usahawan, No. 09/Th XXXIX, September, 2005: 33-41.

---. 2005b, Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta, JAAI, 9, (2): 117-126. Hatta, A. J., 2002, Faktor-Faktor yang

Mempengaruhi Kebijakan Dividen: Investigasi Pengaruh Teori Stakeholder, JAAI, 6, (Desember 2): 1-22.

Jensen, M., dan W. Meckling, 1976, Theory of The Firm: Managerial Behavior, Agency Cost, and Ownership Structure, Journal of Financial

Economics, 3: 305-360.

Laitupa, M. F., 2008, Pengaruh Kebijakan Dividen terhadap Harga Saham pada Ex-Dividend Day di Bursa Efek Jakarta, Thesis, Program Pascasarjana Fakultas Ekonomi

Universitas Gadjah Mada, Tidak dipublikasikan.

Lintner, J., 1956, Distribution of Incomes of Corporations Among Devidens, Retained Earnings, and Taxes,

American Economics Review, 46: 97-113.

Masulis, R. W., 1980, The Effect of Capital Structure Change on Security Prices: A Study of Exchange Offers, Journal of Financial

Economics, 8, (June 2): 139-178. Modigliani, F., dan M. H. Miller, 1958, The

Cost of Capital, Corporation Finance, and The Theory of Investment, American Economics

Review, 13, (3): 261-297.

Myers, S. C., 1977, Determinant of Corporate Borrowing, Journal of Financial

Economics, 9, (3): 237-264.

Pettit, R., 1972, Dividend Announcement, Security Performance, and Capital Market Efficiency, Journal of

Finance, 993-1007.

Pramastuti, S., 2007, Analisis Kebijakan Dividen: Pengujian Dividend Signaling Theory dan Rent Extraction Hypothesis, Thesis, Program Pascasarjana Fakultas Ekonomi Universitas Gadjah Mada, Tidak dipublikasikan.

Pujiono, 2002, Dampak Kebijakan Dividen terhadap Harga Saham pada Waktu Ex-Dividend Day, Jurnal

Riset Akuntansi Indonesia, 5, (Mei 2): 148-161.

Riyanto, Bambang, 1990, Dasar-dasar Pembelanjaan, Yayasan Badan Penerbit Gajah Mada

Rozeff, M. S., 1982, Growth, Beta, and Agency Cost as Determinants of Dividend Pay Out Ratios, Journal

of Financial Research, 5: 249-259.

Santoso, Singgih, 2002, SPSS Statistik

Multivariat, Jakarta: PT Elek Media Komputindo

Setiawan, D., dan J. Hartono, 2003, Pengujian Efisiensi Pasar Bentuk Setengah Kuat Secara Keputusan: Analisis Pengumuman Dividen Meningkat,

Jurnal RisetAkuntansi Indonesia,

6, (Mei 2): 131-144.

Setiawan, D., dan S. Subekti, 2005, Pengujian Efisiensi Pasar Bentuk Setengah Kuat Secara Keputusan: Analisis Pengumuman Dividen Meningkat (Studi Empiris pada Bursa Efek Jakarta Selama Krisis Moneter),

Jurnal Riset Akuntansi Indonesia,

8, (Mei 2): 121-137.

Subekti, I., dan I. W. Kusuma, 2001, Asosiasi antara Set Kesempatan Investasi dengan Kebijakan Pendanaan dan Dividen Perusahaan, serta Implikasinya pada Perubahan Harga Saham, Jurnal Riset Akuntansi Indonesia, 4, (Januari 1):44-63.

Sugiyono, 1999, Statistik untuk Penelitian,

Alfabeta, Bandung.

Sujoko, 1999, Analisis Kandungan Informasi Dividen dan Ketepatan Reaksi Pasar: Studi Empiris di Bursa Efek Jakarta, Thesis, Program Pascasarjana Fakultas Ekonomi Universitas Gadjah Mada, Tidak dipublikasikan.

Sukirno, Sadono, 2004, Makroekonomi Modern: Perkembangan Pemikir-an Dari Klasik Hingga KeynesiPemikir-an Baru, Raja Grafindo Pustaka. Wahyudi, U., dan H. P. Pawestri, 2006,

Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: dengan Keputusan Keuangan sebagai Variabel Intervening,

Simposium Nasional Akuntansi,

Padang, 9: 1-25.

Wright, P., dan S. P. Ferris, 1997, Agency Conflict dan Corporate Strategy: The Effect of Divestment on Corporate Value, Strategic Management Journal, 18: 77- 83.