BAB III Solusi Bisnis

3.1Analisa Kebijakan Dividen Telkom Saat Ini

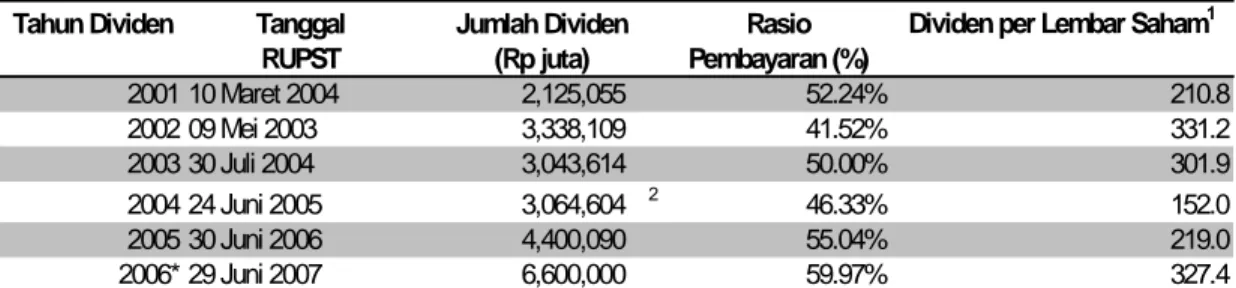

Melihat kebijakan pemberian dividen Telkom dari tahun 2001 – 2006 dan

penciptaan nilai dari investasi yang dilakukan oleh perusahaan tersebut. Dapat

disarankan agar Telkom melanjutkan kebijakan pemberian dividen reguler

yang telah ada hingga saat ini. Seperti diketahui, sejak tahun 2001 – 2006 rasio

pembayaran dividen Telkom berkisar pada rasio 40% ‐ 59% atau rata‐rata

sebesar 50.8%. Besaran rupiah yang akan dibayarkan tentu akan tergantung

kepada laba bersih yang diraih perusahaan tiap tahunnya.

Tahun Dividen Tanggal Rasio Dividen per Lembar Saham1

RUPST Pembayaran (%) 2001 10 Maret 2004 2,125,055 52.24% 210.8 2002 09 Mei 2003 3,338,109 41.52% 331.2 2003 30 Juli 2004 3,043,614 50.00% 301.9 2004 24 Juni 2005 3,064,604 2 46.33% 152.0 2005 30 Juni 2006 4,400,090 55.04% 219.0 2006* 29 Juni 2007 6,600,000 59.97% 327.4

2Termasuk Dividen Tunai interim yang dibagikan pada bulan Desember 2004 sebesar Rp. 143,377 juta *2006: masih merupakan rencana dividen, belum disahkan dalam RUPS

Jumlah Dividen (Rp juta)

1Dividen per lembar saham untuk tahun 2001, 2002 dan 2003 adalah sebelum stock split 1 menjadi 2 sperti yang telah ditetapkan pada RUPS 30 Juli 2004

Tabel 3.1 Perhitungan Rasio Pembayaran Dividen Telkom 2001 – 2006

Melihat kelompok investor atau pemegang saham seri B Telkom seperti pada

tabel 3.2, dapat disimpulkan bahwa kelompok dari pemegang saham Telkom

mayoritas adalah tipe pemegang saham yang menyukai dividen. Pemerintah

Indonesia, Lembaga Dana Pensiun dan lembaga keuangan seperti perbankan

adalah tipe pemegang saham jangka panjang yang selalu mengharapkan

mendapatkan respon negatif dari para pemegang saham tersebut dan tentunya

bisa berdampak negatif terhadap nilai saham Telkom di bursa apabila

pemegang saham tersebut (kecuali pemerintah Indonesia) melepas saham

Telkom di pasar. Sebaliknya kenaikan nilai dividen yang dibayarkan akan

direspon positif oleh para pemegang saham tersebut.

Pemegang Saham Telkom dengan Kepemilikan Saham di atas 5% Per 31 Desember 2005

Jenis Saham Identitas Perseorangan/ Kelompok Lembar Saham Persentase Kepemilikan

Seri A Pemerintah RI 1 100%

Seri B Pemerintah RI 10,320,470,711 51.19%

Seri B JPMCB US Resident (Norbax Inc.) 1,992,333,765 9.88%

Seri B The Bank of New York (BoNY) 1,291,002,696 6.41%

Tabel 3.2 Komposisi Pemegang Saham TELKOM di atas 5% (Sumber: TELKOM, Laporan Tahunan 2005)

Berikut ini disajikan tabel perhitungan rasio yang terkait dengan kebijakan

dividen Telkom dari tahun 2001 – 2006:

Tahun Laba bersih Dividen Jumlah Saham EPS DPS P/E P/E Payout Yield (Rp. Milyar) (Rp. Juta) Low High Average Close Average Ratio Ratio Average

2001 4,068 2,125,055 10,079,999,640 403.57 210.82 1,775 3,525 2,769 3,200 6.86 7.93 52.24% 7.61% 2002 8,040 3,338,109 10,079,999,640 797.62 331.16 2,350 4,725 3,616 3,850 4.53 4.83 41.52% 9.16% 2003 6,087 3,043,614 10,079,999,640 603.87 301.95 3,225 6,750 4,759 6,750 7.88 11.18 50.00% 6.34% 2004 6,615 3,064,604 20,159,999,280 328.13 152.01 3,300 5,200 4,028 4,825 12.28 14.70 46.33% 3.77% 2005 7,994 4,400,090 20,159,999,280 396.53 218.26 4,175 6,150 5,075 5,900 12.80 14.88 55.04% 4.30% 2006* 11,006 6,600,000 20,159,999,280 545.93 327.38 5,950 10,850 7,639 10,100 13.99 18.50 59.97% 4.29% * Jumlah dividen tahun 2006 belum disahkan dalam RUPS Tahun Buku 2006

Harga Saham

Tabel 3.3 Perhitungan Rasio Dividen Telkom 2001 - 2006

Konsistensi kebijakan Telkom dalam memberikan pembayaran dividen dapat

dilihat pada tabel perhitungan di atas. Jumlah dividen yang diberikan

mengalami kenaikan seiring dengan kenaikan laba bersih yang diraih

perusahaan. Kondisi tersebut terjadi karena Telkom dalam menetapkan rasio

pembayaran yang cenderung tetap yang berkisar dalam angka 40% ‐ 59%.

Keuntungan per saham (Earning per Share (EPS)) terus mengalami peningkatan

kecuali pada tahun 2004 yang diakibatkan oleh keputusan pemecahan nilai

saham (Stock Split) dari 1 (satu) menjadi 2 (dua) saham.

Dari kebijakan dividen yang sudah ada, Telkom harus tetap memperhatikan

bahwa kebijakan dividen tidak hanya terkait ataupun ditujukan kepada

memberikan kesejahteraan kepada pemegang saham saja tetapi juga tetap

harus memperhatikan peningkatan nilai perusahaan. Menurut Xiaowei Wang

dan rekan dalam tulisannya ”The Influence of Value‐Based Management on

Dividend Policy” yang dimuat dalam Journal of American Science, 2(4), 2006

mengatakan bahwa kebijakan dividen yang didasari atas Manajemen Nilai

(Value Management) harus memperhatikan beberapa hal berikut ini:

• Kebijakan dividen harus ditujukan untuk memaksimalkan nilai

perusahaan.

Kebijakan dividen yang didasarkan pada Value Management dapat

merealisasikan tujuan perusahaan dalam memaksimalkan nilai

perusahaan. Terkait distribusi pembayaran dividen, Telkom harus

memperhatikan keseimbangan dan efektifitas dari arus kas (Cash Flow)

untuk jangka panjang dan upaya untuk terus meningkatkan nilai

perusahaan. Dasar pemikiran hal tersebut adalah untuk membuat

Telkom dapat beradaptasi pada lingkungan bisnis telekomunikasi yang

akan datang, terus tumbuh dan secara berkesinambungan meningkatkan

nilai perusahaan. Proses penciptaan nilai (Value Creation) sebagai dasar

dari Value Management menjadi perhatian yang penting dalam menyusun

kebijakan dividen. Hal ini berarti kebijakan dividen akan sangat terkait

langsung dengan kebijakan investasi Telkom yang bertujuan untuk

• Kebijakan dividen harus difokuskan kepada pengembangan perusahaan

dalam jangka panjang dan berkesinambungan (Enterprise’s Long‐Term

Sustainable Development).

Kebijakan dividen yang diambil oleh Telkom harus memperhatikan

pengembangan perusahaan untuk jangka panjang, berkesinambungan

dan bukan ditujukan hanya untuk kepentingan jangka pendek

perusahaan. Sebagai contoh, untuk dapat merealisasikan pencapaian

maksimalisasi nilai perusahaan, terkadang Telkom harus dapat

menghadapi konsekuensi penurunan harga saham untuk sementara

waktu atas kebijakan yang diambil. Tetapi karena kebijakan yang

diambil tersebut ditujukan untuk pertumbuhan perusahaan yang lebih

fundamental dan untuk kepentingan perusahaan dalam jangka panjang,

pada akhirnya harga saham Telkom akan kembali meningkat dengan

fundamental yang lebih meyakinkan.

• Kebijakan dividen harus dikoordinasikan dengan kebijakan dan

keputusan lain yang diambil oleh manajemen perusahaan.

Dalam mengambil kebijakan dividen, keputusan yang diambil oleh

manajemen Telkom harus dapat dikoordinasikan dengan kebijakan

keuangan lainnya seperti kebijakan investasi dan kebijakan pendanaan.

Secara fundamental kebijakan dividen Telkom harus dapat mendukung

dan mempunyai pengaruh serta keterkaitan terhadap kebijakan lainnya.

Penyesuaian (adjustment) terhadap kebijakan investasi akan sangat

berpengaruh terhadap pertumbuhan keuntungan Telkom di masa yang

akan datang, di sisi lain kebijakan dividen perusahaan akan sangat

dipengaruhi oleh performansi usaha Telkom dan kondisi keuangan

Telkom saat itu. Apabila kondisi ekpektasi perusahaan bagus dan

diyakini dapat berlanjut pada tahun‐tahun berikutnya, Telkom dapat

Di sisi lain, penyesuaian ataupun perubahan kebijakan pendanaan juga

sangat berpengaruh terhadap kebijakan dividen perusahaan.

Kemampuan perusahaan dalam melakukan pendanaan investasi melalui

modal dari luar perusahaan akan berpengaruh terhadap investasi

perusahaan. Investasi tentu akan berpengaruh pada pertumbuhan

keuntungan perusahaan dan pada akhirnya akan berpengaruh juga

terjadap kebijakan dividen. Dengan demikian dapat terlihat bahwa

kebijakan dividen sangat berkaitan dengan kebijakan keuangan Telkom

lainnya dan bukan merupakan suatu keputusan yang berdiri sendiri. • Kebijakan dividen harus dapat mengoptimalkan struktur modal (Capital

Structure) perusahaan.

Keputusan yang diambil terkait dengan kebijakan dividen Telkom harus

dapat mengoptimalkan struktur modal perusahaan. Pada saat kondisi

rasio hutang Telkom sangat tinggi, sebaiknya Telkom menahan

pembayaran dividen atau meningkatkan modal saham (ekuitas) untuk

memperbaiki kondisi struktur modal perusahaan. Pada kondisi lain,

dimana Telkom sedang dalam kondisi ”under‐leverage”, perusahaan

dapat mendistribusikan dividen serta mengeluarkan hutang baru untuk

pembiayaan investasi.

3.2Alternatif Solusi Bisnis

Setelah melakukan eksplorasi dalam kebijakan dividen PT. Telkom, dapat

disimpulkan bahwa sejak tahun 2001 – 2006, Telkom memberikan keuntungan

kas kepada para pemegang sahamnya melalui pembayaran dividen yang secara

rata‐rata masih berada di bawah kemampuan FCFEnya. Di sisi lain penciptaan

nilai (EVA) melalui investasi yang dilakukan Telkom terus diraih dalam kurun

periode tersebut. Posisi struktur modal Telkom di akhir tahun 2006 yang

ideal bagi Telkom untuk dapat mengeluarkan hutang baru untuk pembiayaan

investasi yang menguntungkan serta menambah pengembalian keuntungan

kas kepada pemegang sahamnya melalui alternatif lain.

Investasi dilakukan untuk dapat membuat Telkom terus melakukan proses

penciptaan nilai (Value Creation), tumbuh dan pada akhirnya akan

meningkatkan nilai perusahaan secara fundamental. Hutang baru yang

dikeluarkan, selain untuk meningkatkan leverage perusahaan juga

dialokasikan untuk pembiayaan investasi strategis seperti:

• Penambahan dan peningkatan layanan jaringan seluler dan jaringan

nirkabel tetap (fixed‐wireless) bagi Telkomsel dan Telkom Flexi.

• Pembangunan backbone jaringan pita lebar (broadband) serat optik

nasional dan koneksi jaringan internasional yang bekerja sama dengan

operator luar negeri.

• Pengembangan generasi jaringan masa depan (Next Generation Network). • Bisnis penyewaan transponder satelit dengan peluncuran satelit baru

menggantikan satelit yang sudah habis masa pakainya.

• Investasi di anak perusahaan seperti TV Kabel, Internet, Penyewaan

Jaringan (Lease Line) dan Multimedia.

• Pengembangan infrastruktur teknologi informasi sebagai ’enabler’ bisnis

perusahaan.

• Perluasan wilayah usaha Telkom dalam investasi bisnis telekomunikasi

di luar negeri.

Menambah pengembalian keuntungan kas lewat kebijakan dividen selain

ditujukan untuk dapat memberikan kesejahteraan kepada para pemegang

sahamnya (Shareholder Wealth) tetapi juga diharapkan dapat meningkatkan nilai

Terkait dengan masalah kebijakan dividen diluar kebijakan dividen rutin,

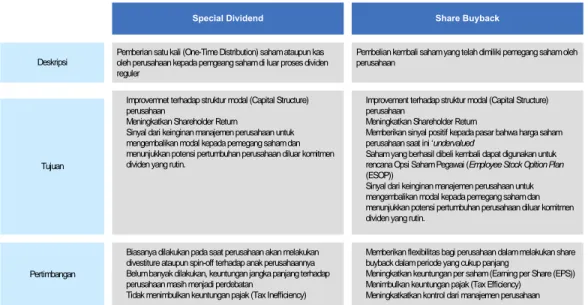

terdapat dua alternatif solusi yang bisa diambil yaitu :

• Pemberian dividen khusus (Special Dividend)

• Pembelian kembali saham perusahaan (Share Buyback)

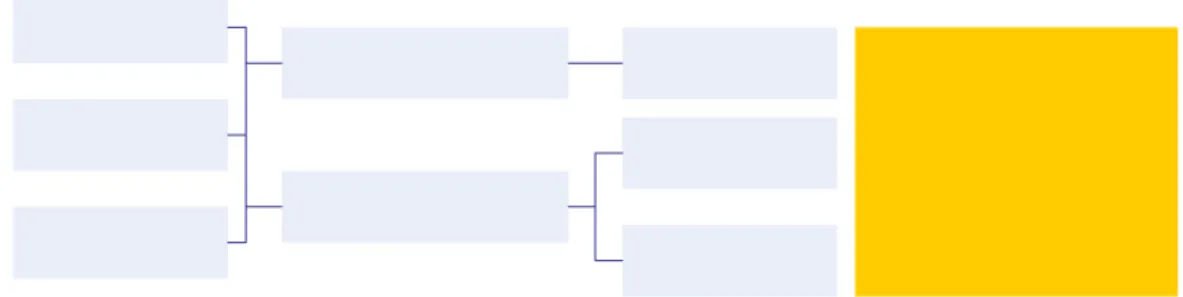

Secara model, hasil analisa kebijakan dividen dan alternatif solusi bisnisnya

adalah seperti ilustrasi berikut ini:

Gambar 3.1 Model Hasil Analisa Kebijakan Dividen dan Alternatif Solusi Bisnis

Dari 2 (dua) alternatif solusi yang ada terkait dengan kebijakan dividen, harus

dilakukan analisa sehingga dapat dipilih 1 (satu) alternatif solusi. Tabel di

bawah ini membandingkan kedua alternatif antara Special Dividend dan Share

Buyback:

Special Dividend Share Buyback

Deskripsi Pemberian satu kali (One-Time Distribution) saham ataupun kas oleh perusahaan kepada pemgeang saham di luar proses dividen reguler

Pembelian kembali saham yang telah dimiliki pemegang saham oleh perusahaan

Improvemnet terhadap struktur modal (Capital Structure) perusahaan

Meningkatkan Shareholder Return

Sinyal dari keinginan manajemen perusahaan untuk mengembalikan modal kepada pemegang saham dan menunjukkan potensi pertumbuhan perusahaan diluar komitmen dividen yang rutin.

Improvement terhadap struktur modal (Capital Structure) perusahaan

Meningkatkan Shareholder Return

Memberikan sinyal positif kepada pasar bahwa harga saham perusahaan saat ini ‘undervalued’

Saham yang berhasil dibeli kembali dapat digunakan untuk rencana Opsi Saham Pegawai (Employee Stock Opltion Plan (ESOP))

Sinyal dari keinginan manajemen perusahaan untuk mengembalikan modal kepada pemegang saham dan menunjukkan potensi pertumbuhan perusahaan diluar komitmen dividen yang rutin.

Tujuan

Pertimbangan

Biasanya dilakukan pada saat perusahaan akan melakukan divestiture ataupun spin-off terhadap anak perusahaannya Belum banyak dilakukan, keuntungan jangka panjang terhadap perusahaan masih menjadi perdebatan

Tidak menimbulkan keuntungan pajak (Tax Inefficiency)

Memberikan flexibilitas bagi perusahaan dalam melakukan share buyback dalam periode yang cukup panjang

Meningkatkan keuntungan per saham (Earning per Share (EPS)) Menimbulkan keuntungan pajak (Tax Efficiency)

Meningkatkatkan kontrol dari manajemen perusahaan

Tabel 3.4 Analisa Perbandingan Special Dividend dengan Share Buyback

Berdasarkan hasil analisa di atas, maka diputuskan untuk mengambil langkah

alternatif Share Buyback dalam kebijakan pengembalian kembali keuntungan

kepada pemegang saham diluar komitmen pembayaran dividen rutin.

3.3 Analisa Solusi Mengeluarkan Hutang Baru untuk Investasi

3.3.1 Analisa Pengaruh Dividen Terhadap Kapasitas Hutang Baru

Melihat kondisi Telkom di akhir tahun 2006, dimana posisi struktur modal

perusahaan dalam kondisi underleverage, maka Telkom mempunyai kesempatan

mengeluarkan hutang baru untuk pembiayaan investasi sehingga dapat

meningkatkan tingkat leverage perusahaan selain untuk meningkatkan

pertumbuhan bisnis perusahaan melalui investasi.

Seperti diketahui, pada akhir tahun 2006 rasio hutang terhadap ekuitas (D/E

Ratio) Telkom adalah sebesar 56%, jika dibandingkan dengan rata‐rata

perusahaan sejenis yang memiliki D/E Ratio sebesar 85%, Telkom masih dapat

meningkatkan kapasitas hutangnya sebesar Rp. 8.368 trilyun sehingga dapat

kapasitas hutang yang masih dapat dikeluarkan oleh Telkom adalah sebagai

berikut:

Current Telkom D/E 56%

Peer D/E 85%

Telkom Equity 2006 28,068 Rp. Milyar Telkom Debt 2006 15,612 Rp. Milyar Max Debt 23,980 Rp. Milyar Kapasitas Max Debt 8,368 Rp. Milyar

TELKOM Leverage 2006

Tabel 3.5 Kondisi Leverage Telkom pada Akhir 2006

Tingkat leverage perusahaan selain dipengaruhi oleh posisi hutang, juga

dipengaruhi oleh posisi ekuitas saat itu. Pembayaran dividen tentu akan

berpengaruh terhadap posisi ekuitas perusahaan sehingga akan berpengaruh

juga dengan tingkat leverage perusahaan.

Dengan menggunakan analisa sensitivitas, dapat terlihat bahwa pembayaran

dividen akan mempengaruhi kapasitas berhutang Telkom terkait dengan

tingkat leverage (D/E Ratio) agar tetap berada pada posisi yang sama dengan

tingkat rasio industri.

Dengan menggunakan tingkat D/E Ratio industri Telekomunikasi yang ingin

dicapai yaitu sebesar 85%, maka pengaruh pembayaran dividen akan terlihat

pada perhitungan berikut :

Dividen (Rp. Milyar) D/E Max Debt (Rp. Milyar) Kapasitas Max. Debt (Rp. Milyar)

Penurunan Kapasitas Berhutang (Rp. Milyar) 1,000 58% 23,126 7,514 854 2,000 60% 22,271 6,659 1,709 3,000 62% 21,417 5,805 2,563 4,000 65% 20,563 4,951 3,417 5,000 68% 19,708 4,096 4,272 6,000 71% 18,854 3,242 5,126 7,000 74% 17,999 2,387 5,980 8,000 78% 17,145 1,533 6,835 9,000 82% 16,291 679 7,689 10,000 86% 15,436 (176) 8,544

Tabel 3.6 Analisa Sensitivitas Pengaruh Dividen terhadap Kapasitas Berhutang Telkom

Dari perhitungan analisa sensitivitas di atas, dapat terlihat bahwa setiap

kenaikan pembayaran dividen Rp. 1 Trilyun, maka kapasitas berhutang Telkom

akan berkurang sebesar Rp. 854 Milyar. Dengan kata lain, setiap pembayaran

dividen Rp. 1, akan berpengaruh terhadap penurunan kapasitas berhutang

sebesar Rp. 0.854.

Agar dapat menjaga tingkat leverage yang diinginkan, Telkom harus

memperhatikan kebijakan pendanaan perusahaan dengan kebijakan dividen

yang ada saat ini.

3.3.2 Analisa EBIT ‐ EPS

Pengaruh mengeluarkan hutang baru akan berdampak juga terhadap

Keuntungan per Lembar Saham (Earning per Share (EPS)). Meningkatnya beban

bunga sebagai konsekuensi hutang baru akan mengurangi Laba Bersih

perusahaan. Dengan asumsi Telkom mengeluarkan hutang baru sebesar

maksimum kapasitas yang dimiliki, yaitu sebesar Rp. 8.368 Trilyun dengan

tingkat suku bunga pinjaman 14.98% ≈ 15% (Suku Bunga Kredit Investasi Bulan

Desember 2006, Sumber: Bank Indonesia), maka proforma laporan Laba Rugi

Telkom akan seperti tabel berikut ini:

2006 Sebelum Hutang Baru Setelah Hutang Baru

EBIT 21,594 22,080 Interest Expense 1,286 2,486 Penghasilan (Beban) Lain 1,686 1,686 Laba sebelum Pajak 21,994 21,280 Pajak 32.01% 7,040 6,812 Hak Minoritas 3,948 3,948 Laba Bersih 11,006 10,520 Jml Saham Beredar 20,159,999,280 20,159,999,280

EPS 545.92 521.84 Tabel 3.7 Perhitungan EPS Sebelum dan Setelah Mengeluarkan Hutang Baru

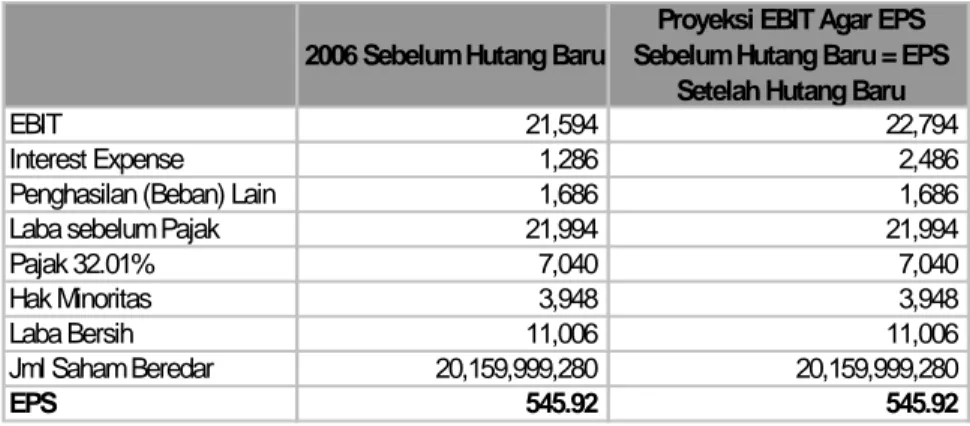

Dari perhitungan di atas, dapat dilihat bahwa EPS setelah Telkom

mengeluarkan hutang mengalami penurunan menjadi Rp. 521.84 dari

sebelumnya Rp. 545.92. Untuk dapat menjaga agar nilai EPS Telkom tetap sama

dengan EPS sebelum mengeluarkan hutang, maka melalui pendekatan Analisa

EBIT‐EPS dapat diidentifikasi bahwa untuk mendapatkan EPS tersebut Telkom

harus mencapai EBIT sebesar Rp. 22.794 Trilyun. Perhitungan dari analisa

EBIT‐EPS tersebut adalah sebagai berikut:

2006 Sebelum Hutang Baru

Proyeksi EBIT Agar EPS Sebelum Hutang Baru = EPS

Setelah Hutang Baru

EBIT 21,594 22,794 Interest Expense 1,286 2,486 Penghasilan (Beban) Lain 1,686 1,686 Laba sebelum Pajak 21,994 21,994 Pajak 32.01% 7,040 7,040 Hak Minoritas 3,948 3,948 Laba Bersih 11,006 11,006 Jml Saham Beredar 20,159,999,280 20,159,999,280

EPS 545.92 545.92 Tabel 3.8 Perhitungan Analisa EBIT-EPS

Dengan skenario menggunakan rata‐rata pertumbuhan pendapatan dan beban

tahun 2001 – 2006 dan mengeluarkan hutang sebesar Rp. 8.368 Trilyun, dapat

dilakukan proyeksi EPS Telkom di tahun 2007 seperti dalam tabel berikut ini:

Rata-rata Pertumbuhan Pendapatan Usaha 26% Rata-rata Pertumbuhan Beban Usaha 27% Rata-rata Hak Minoritas thd Laba Stl. Pajak 19%

Proyeksi EPS

EBIT 26,700 Interest Expense 2,486 Penghasilan (Beban) Lain 1,686 Laba sebelum Pajak 25,900 Pajak 30.00% 7,770 Laba Setelah Pajak 18,130 Hak Minoritas 3,516 Laba Bersih 14,614 Jml Saham Beredar 20,159,999,280

EPS 724.90

Tabel 3.9 Perhitungan proyeksi EPS 2007

3.4 Analisa Solusi Share Buyback

3.4.1 Alasan Share Buyback

Kondisi struktur modal Telkom di akhir tahun 2006 yang cenderung

underleveraged dan kondisi kas yang cukup kuat dapat menjadi latar belakang

kenapa rencana Share Buyback menjadi pilihan. Dalam kondisi tersebut,

pengembalian kas ataupun modal kepada pemegang saham merupakan cara

yang lebih baik dibandingkan percepatan pembayaran hutang.

Peningkatan rasio keuangan seperti tingkat pengembalian ekuitas (Return On

Equity (ROE)) dapat dihasilkan oleh program Share Buyback ini. Selain itu

program Share Buyback diharapkan dapat meningkatkan nilai kepada

pemegang saham (Shareholder Value) selain melalui pembayaran dividen reguler

dan keuntungan dari nilai/ harga saham (Capital Gain).

Dari sisi manajemen modal (Capital Management), mengembalikan kas yang

berlebih (Excess Cash) kepada pemegang saham merupakan langkah pro aktif

manajemen Telkom untuk dapat menjaga kondisi neraca (Balance Sheet) yang

efisien secara berkelanjutan.

3.4.2 Tujuan Share Buyback

Pembelian kembali saham perusahaan (Share Buyback) adalah salah satu cara

perusahaan mengembalikan keuntungan kepada pemegang sahamnya. Share

Buyback dilakukan oleh perusahaan dengan melakukan pembelian kembali

saham perusahaan yang sudah beredar di bursa saham.

Selain sebagai bentuk alternatif pemberian keuntungan kas kepada pemegang

saham, Share Buyback merupakan langkah pro aktif manajemen Telkom untuk

Beberapa keuntungan yang bisa didapat dari Share Buyback adalah sebagai

berikut:

• Memberi kesempatan kepada Telkom untuk dapat mendorong harga

saham di bursa. Share Buyback memberikan sinyal positif (Positive

Signaling) kepada pasar bahwa kondisi harga saham Telkom saat ini

berada di bawah nilai sewajarnya (undervalued). Dengan Share Buyback

diharapkan harga saham akan meningkat dan secara langsung akan

meningkatkan nilai pasar saham Telkom.

• Share Buyback akan memberikan sinyal psikologis positif terhadap pasar

terhadap keyakinan dan optimisme manajemen Telkom terhadap

kondisi keuangan perusahaan saat ini dan masa yang akan datang.

• Share Buyback secara bertahap akan membantu Telkom dalam

meningkatkan kondisi struktur modal perusahaan ke arah yang

optimal.

• Share Buyback dapat meningkatkan kontrol dari manajemen perusahaan

akibat dari berkurangnya jumlah saham yang beredar.

Selain memberikan keuntungan kepada Telkom, pemegang saham juga

mendapatkan keuntungan antara lain:

• Share Buyback memberikan keuntungan pajak kepada pemegang saham.

Dibandingkan dengan dividen yang dikenakan Pajak Penghasilan (PPH)

sebesar 15% dari nilai dividen yang diterima, pajak yang dikenakan

untuk keuntungan yang diperoleh pemegang saham (Capital Gain)

adalah sebesar 0.1% dari nilai transaksi yang dilakukan.

• Memberikan fleksibilitas kepada pemegang saham untuk ikut serta

yang sedang membutuhkan kas saat itu dapat menjual sahamnya lewat

Share Buyback. Bagi pemegang Saham yang tidak berminat dapat

menahan untuk tidak menjual saham yang dimiliki dan tetap

memilikinya.

3.4.3 Valuasi terhadap Saham Telkom

Untuk dapat dilakukan proses Share Buyback dengan tujuan memberikan sinyal

kepada pasar bahwa kondisi harga saham Telkom di akhir tahun 2006 adalah

‘undervalued’, maka harus dilakukan valuasi terhadap nilai saham Telkom saat

itu. Melalui valuasi ini dapat dibuktikan apakah posisi harga saham Telkom

saat itu adalah ‘undervalued’ atau tidak.

Metode yang dapat digunakan untuk melakukan penilaian tersebut adalah

dengan menggunakan metode Arus Kas yang Didiskonto‐kan (Discounted Cash

Flow (DCF)). Metode ini akan menghitung nilai perusahaan Telkom dengan

mendiskontokan nilai kas bebas perusahaan (Free Cash Flow to Firm (FCFF))

masa yang akan datang kepada nilai sekarang (Net Present Value (NPV)) dengan

suku bunga nilai WACC Telkom tahun 2006.

Perhitungan dari valuasi saham Telkom di akhir tahun 2006 adalah seperti

pada tabel berikut ini:

Share Outstanding 20,159,999,280

WACC 2006 14.84%

Tax Rate 30%

Terminal Value Growth Rate 6.1% Tingkat Pertumbuhan Pendapatan 26% Tingkat Pertumbuhan Beban Usaha 27%

2006 2007 2008 2009 2010 2011 Pendapatan Usaha 51,294 64,542 81,211 102,186 128,577 161,785 Beban Usaha 29,700 37,842 48,216 61,434 78,276 99,735 EBIT 26,700 32,995 40,751 50,301 62,050 Tax 8,010 9,898 12,225 15,090 18,615 NOPAT 18,690 23,096 28,526 35,211 43,435 Depresiasi 9,178 11,604 14,671 18,548 23,450 29,648 OCF 30,294 37,767 47,074 58,661 73,083 Capital Expenditure 19,860 24,989 31,443 39,564 49,782 WC (11,517) (13,413) (16,877) (21,236) (26,720) (33,621) Change in WC (1,896) (3,464) (4,359) (5,485) (6,901) FCFF 12,330 16,242 19,990 24,582 30,202 Terminal Value 345,742 FCFF & TV 12,330 16,242 19,990 24,582 375,945 Firm Value@WACC 238,642

Kas dan Setara Kas 8,316 Hutang 12,075 Equity Value 234,883

Share Valuation 11,651 ≈ 11,500

Catatan: Nilai dalam satuan Rp. Milyar kecuali harga saham

Discounted Cash Flow

Tabel 3.10 Valuasi Saham Telkom pada akhir tahun 2006

Dari perhitungan valuasi saham Telkom di atas, dapat disimpulkan bahwa

pada akhir tahun 2006, saham Telkom mengalami ’undervalued’. Sebagai

informasi harga saham Telkom di bursa saham saat itu adalah sebesar Rp.

10,100 sedangkan hasil valuasi saham Telkom adalah sebesar Rp. 11,500.

Sebagai tindak lanjut kondisi tersebut, langkah Share Buyback merupakan

langkah yang dapat diambil untuk dapat meningkatkan harga saham Telkom

seperti pada nilai harga saham Telkom hasil valuasi. Sehingga selain untuk

mengirimkan sinyal kepada pasar mengenai keyakinan manajemen Telkom

Share Buyback ini mengirimkan sinyal kepada pasar terhadap kondisi harga

saham Telkom yang ’undervalued’.

3.4.4 Efek Share Buyback terhadap Rasio Akuntansi

Secara akuntansi, transaksi Share Buyback merupakan transaksi yang

melibatkan elemen kas dan elemen ekuitas pada neraca perusahaan. Sebagai

ilustrasi, juranl akuntansi untuk transaksi Share Buyback adalah sebagai

berikut:

Dr. Treasury Stock Rp. xxx,xxx,xxx

Cr. Kas Rp. xxx,xxx,xxx

Dari transaksi tersebut, Treasury Stock akan bertambah yang akan mengurangi

nilai Ekuitas pada Neraca. Di sisi lain, Kas perusahaan akan berkurang

sejumlah nilai saham yang dibeli dalam transaksi Share buyback.

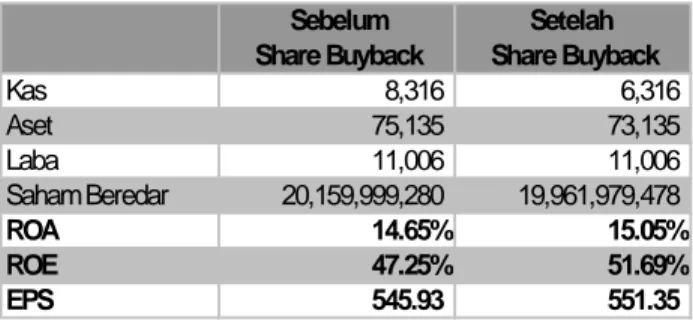

Efek yang dapat terlihat dari proses Share Buyback kepada Telkom adalah

meningkatnya beberapa indikator rasio keuangan seperti Rasio Pengembalian

Aset (Return of Asset (ROA)) dan Keuntungan per Saham (Earning per Share

(EPS)). Tabel berikut memperlihatkan beberapa perubahan pada beberapa rasio

keuangan saat sebelum Share Buyback dan setelah Share Buyback.

Sebelum Setelah

Share Buyback Share Buyback

Kas 8,316 6,316 Aset 75,135 73,135 Laba 11,006 11,006 Saham Beredar 20,159,999,280 19,961,979,478 ROA 14.65% 15.05% ROE 47.25% 51.69% EPS 545.93 551.35 Tabel 3.11 Efek Share Buyback pada Rasio Akuntansi

Dengan asumsi bahwa Telkom mengeluarkan dana sebesar Rp. 2 Trilyun dari

dana internal perusahaan untuk proses Share Buyback secara bertahap, maka

jumlah saham yang dapat dibeli dalam program Share Buyback adalah sejumlah

198,019,802 lembar saham dengan asumsi harga saham saat Share Buyback

adalah Rp. 10,100 sesuai dengan harga penutupan saham Telkom di bursa per

31 Desember 2006. Jumlah kas dan Aset perusahaan akan berkurang sebesar

Rp. 2 Trilyun, di sisi lain dengan menggunakan laba perusahaan yang

diperoleh Telkom tahun 2006 sebesar Rp. 11.006 Trilyun maka akan diperoleh

perubahan ROA dari sebelum Share Buyback sebesar 14.65% menjadi 15.05%

setelah Share Buyback. EPS meningkat dari Rp. 545.93 menjadi Rp. 551.35 setelah Share Buyback.

Dari peningkatan beberapa rasio di atas, satu hal yang tetap harus diingat oleh

Telkom adalah bahwa program Share Buyback tidak hanya difokuskan untuk

meningkat beberapa indikator rasio keuangan saja tetapi juga harus diiringi

bahwa program Share Buyback dilakukan untuk memberikan nilai kepada para

pemegang saham perusahaan dan tetap didukung oleh fundamental

perusahaan yang sehat.

3.4.5 Efek Share Buyback terhadap Biaya Modal (WACC) dan Struktur Modal

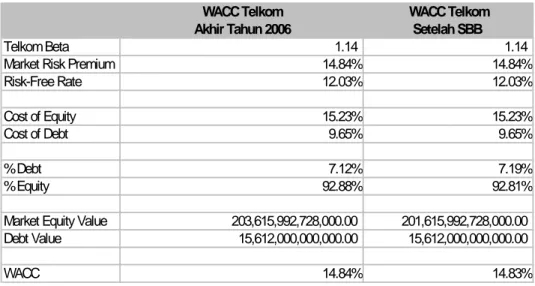

Selain terhadap rasio akuntansi, transaksi Share Buyback juga berpengaruh

terhadap WACC Telkom. Perubahan ini dipengaruhi oleh berubahnya struktur

modal (Capital Structure) perusahaan dimana Nilai Ekuitas Pasar (Market Equity

Value) dan Nilai Hutang (Debt Value) yang berubah. Perubahan WACC Telkom

akibat transaksi Share Buyback dapat dilihat pada tabel berikut ini:

WACC Telkom WACC Telkom

Akhir Tahun 2006 Setelah SBB

Telkom Beta 1.14 1.14

Market Risk Premium 14.84% 14.84%

Risk-Free Rate 12.03% 12.03%

Cost of Equity 15.23% 15.23%

Cost of Debt 9.65% 9.65%

% Debt 7.12% 7.19%

% Equity 92.88% 92.81%

Market Equity Value 203,615,992,728,000.00 201,615,992,728,000.00 Debt Value 15,612,000,000,000.00 15,612,000,000,000.00

WACC 14.84% 14.83%

Tabel 3.12 Pengaruh Share Buyback terhadap WACC dan Struktur Modal

Dari tabel di atas, dapat terlihat bahwa dengan asumsi transaksi sebesar Rp. 2

Trilyun, WACC mengalami penurunan sebesar 0.01% dari sebelumnya 14,84%

menjadi 14,83%. Meskipun tidak terlalu signifikan terhadap penurunan WACC

akibat struktur modal Telkom yang telah didominasi oleh ekuitas, transaksi

Share Buyback dapat dijadikan alternatif untuk menjadikan WACC Telkom

lebih rendah.

3.4.6 Efek Share Buyback terhadap Proporsi kepemilikan Saham

Transaksi Share Buyback akan berpengaruh juga terhadap proporsi

kepemilikan saham Telkom. Dengan asumsi bahwa Pemerintah Republik

Indonesia tidak terlibat dalam transaksi Share Buyback Telkom ini, maka

komposisi kepemilikan saham adalah sebagai berikut:

Dana yang dikeluarkan Rp. 2,000,000,000,000 Saham Yang Dibeli Kembali 198,019,802

Pemegang Saham

Jumlah Saham Prosentase Jumlah Saham Prosentase

Pemerintah Indonesia 10,320,470,711 51.19% 10,320,470,711 51.19% Publik 9,839,528,568 48.81% 9,641,508,766 47.82% Treasury Stock - 198,019,802 0.98%

Total 20,159,999,279 100% 20,159,999,279 100%

Analisa Kepemilikan Tanpa Treasury Stock Pemegang Saham

Jumlah Saham Prosentase Jumlah Saham Prosentase

Pemerintah Indonesia 10,320,470,711 51.19% 10,320,470,711 51.70% Publik 9,839,528,568 48.81% 9,641,508,766 48.30%

Total 20,159,999,279 100% 19,961,979,477 100%

Sebelum Share Buyback Setelah Share Buyback

Sebelum Share Buyback Setelah Share Buyback

Tabel 3.13 Pengaruh Share Buyback pada Komposisi Kepemilikan Saham

3.5 Pemilihan Metode Share Buyback

Dalam buku Dividend Policy: It’s Impact on Firm Value, Ronald C. Lease dan Kose

John mengatakan ada beberapa metode yang bias digunakan dalam proses

pembelian saham perusahaan:

• Fixed‐price tender Offers

• Open‐Market Share Repurchases

(2000: 157 – 158)

Fixed‐Price Tender Offers

Dalam metode fixed‐price tender offer ini, perusahaan melakukan penawaran

untuk membeli saham perusahaan tersebut pada harga tetap. Pada umumnya,

di dalam metode ini perusahaan menawarkan harga premium sekitar 20% ‐

saham beredar biasanya berkisar antara 15% ‐ 19% dan penawaran ini biasanya

berlaku hingga 3 – 4 minggu sejak penawaran dimulai.

Jika penawaran mengalami respon yang tinggi (oversubscribed), perusahaan

biasanya menunda pembelian saham untuk jumlah yang lebih tinggi dari yang

telah ditetapkan atau akan tetap membeli dalam jumlah yang sama seperti yang

telah ditetapkan (pro rata basis). Sebaliknya, apabila penawaran kurang

mendapatkan respon (undersubscribed), perusahaan akan membeli semua

penawaran jual yang ada, memperpanjang masa penawarannya atau

membatalkannya.

Open‐Market Repurchases

Dalam Open‐Market Repurchases ini, perusahaan membeli kembali saham

perusahaan pada harga pasar saat itu dalam jangka waktu yang cukup panjang

antara bulanan hingga tahunan. Jumlah saham yang dibeli dalam satu waktu

biasanya tidak sekaligus tetapi dalam jumlah yang kecil sesuai dengan

keputusan perusahaan. Perusahaan biasanya melakukan pembelian saham

pada saat harga saham sedang mengalami penurunan.

Dari kedua metode pembelian kembali saham perusahaan di atas, akan dipilih

metode Open‐Market Repurchases sesuai dengan beberapa pertimbangan berikut

ini: