Hal-1

Analisis Sistem Informasi Akuntansi Penjualan

Spare Part

pada PT. Top Cars Indonesia

Cabang Palembang

Melisa

([email protected])

Rizal Effendi

([email protected])

Akuntansi S1

STIE MDP

Abstrak: Penelitian ini bertujuan untuk menganalisis sistem informasi akuntansi penjualan spare

part pada PT. Top Cars Indonesia Cabang Palembang. Metode yang digunakan dalam penelitian ini adalah metode kualitatif. Data yang digunakan adalah data primer dan data sekunder. Metode pengumpulan data adalah teknik wawancara dan observasi. Teknik analisis data yang akan digunakan dalam penelitian ini adalah dengan melihat aktivitas penjualan tunai maupun kredit pada spare part, serta membandingkan dengan teori-teori yang disebutkan dalam landasan teori dengan kenyataan yang terjadi. Hasil penelitian ini adalah sistem informasi akuntansi penjualan spare part pada PT. Top Cars Indonesia Cabang Palembang belum cukup baik, contohnya tidak adanya pemisahan antara fungsi gudang dan fungsi pengiriman, tidak dilakukan pemeriksaan kredit formal bagi pelanggan lama, faktur penjualan sering tidak dibuat sesuai dengan nomor urut tercetak, dan surat order pengiriman tidak menggunakan nomor yang tercetak.

Kata kunci: Sistem Informasi Akuntansi Penjualan

Abstract: The purpose of this study is to analyze the accounting information system of spare parts sales at PT. Topcars Indonesia Palembang branch. Method used in this study is qualitative method. Data used is primary data and secondary data. Data collection method used is interview and observation. The data analysis techniques that will be used in this research is to look at cash and credit sales activity on spare parts, and to compare with the theories that mentioned in the theoretical basic with the reality of the matter. The result of this study shows that the accounting information system of spare part sales at PT. Top Cars Indonesia Palembang branch is inadequate, example of the lack of separation between the functions of the werehouse and delivery functions, not performed a formal credit check for existing customers, sales invoices are often not made in accordance with the serial number printed, and mail order delivery does not use the number printed.

Keyword: Sales Accounting Information System

1. PENDAHULUAN

Sejalan dengan tingginya tingkat persaingan, perkembangan perekonomian dan kemajuan teknologi maka peranan informasi menjadi sangat penting demi kemajuan

Hal-2 Adanya informasi akuntansi yang akurat

akan membantu manajemen perusahaan dan pihak-pihak luar untuk mengambil keputusan sesuai dengan kepentingan masing-masing. Suatu sistem akuntansi yang efektif memerlukan persetujuan dan dukungan dari semua tingkat manajemen. Untuk itu diperlukan pendelegasian wewenang dan tanggung jawab agar efisiensi dapat tercapai dan tentunya dengan sistem akuntansi yang efektif akan memperkuat struktur pengendalian intern

Berdasarkan penelitian awal, ditemukan adanya kegiatan atau aktivitas perusahaan yang berpotensi dapat menimbulkan kecurangan dan menghambat kelancaran aktivitas dalam penjualan spare part, yaitu:

1. Pada penerimaan pesanan dari pelanggan, terutama bagi pelanggan lama yang sudah dikenal dengan pimpinan sering tidak dilakukan pemeriksaan kredit formal.

2. Dalam membuat faktur penjualan, sering tidak dibuat sesuai dengan nomor urut yang tercetak.

3. Pada prosedur penjualan terjadinya perangkapan fungsi gudang dengan fungsi pengiriman barang. Karena perusahaan tidak menerapkan pemisahan fungsi tersebut.

4. Tidak adanya nomor yang tercetak pada surat order pengiriman.

Dalam penulisan skripsi ini yang diteliti hanya penjualan spare part. Berdasarkan uraian di atas, maka peneliti merasa tertarik untuk melakukan penelitian dengan judul “Analisis Sistem Informasi Akuntansi

Penjualan Spare Part Pada PT. Top Cars

Indonesia Cabang Palembang”.

2. LANDASAN TEORI

2.1 Pengertian Sistem Informasi Akuntansi

1. Sistem

Menurut Al Fatah (2007, h.3) sistem adalah suatu kumpulan atau himpunan dari unsur atau variable-variabel yang saling

terorganisasi, saling berinteraksi, dan saling bergantung sama lain.

2. Informasi

Menurut Krismiaji (2010, h.15) informasi adalah data yang telah diorganisasi, dan telah memiliki kegunaan dan manfaat.

3. Akuntansi

Menurut American Accounting Association (dikutip dalam buku Effendi 2009, h.3) akuntansi sebagai proses mengidentifikasikan, mengukur, dan melaporkan, informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Menurut Krismiaji (2010, h.4) sistem informasi akuntansi adalah sebagai sebuah sistem yang memproses data dan transaksi guna menghasilkan infromasi yang bermanfaaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis”.

2.2 Tujuan Sistem Informasi Akuntansi

Menurut Krismiaji (2010, h.188) menguraikan tujuan sistem informasi akuntansi sebagai berikut:

Hal-3

2.3 Unsur-unsur Sistem Informasi

Akuntansi

Menurut Krismiaji (2010, h.16) menyatakan bahwa unsur-unsur sistem informasi akuntansi adalah sebagai berikut:

1. Tujuan 2. Input 3. Output

4. Penyimpanan data 5. Pemroses

6. Instruksi dan prosedur 7. Pemakai

8. Pengamanan dan pengawasan

2.4 Karakteristik Sistem Informasi

Akuntansi

Menurut Krismiaji (2010, h.15) informasi harus memiliki kualitas atau karakteristik sebagai berikut:

1. Relevan; menambah pengetahuan atau nilai bagi para pembuat keputusan,

dengan cara mengurangi

ketidakpastian, menaikan kemampuan untuk memprediksi, atau menegaskan/membenarkan ekspektasi semula.

2. Dapat dipercaya; bebas dari kesalahan atau bisa dan secara akurat menggambarkan kejadian atau aktivitas organisasi.

3. Lengkap; tidak menghilangkan data penting yang dibutuhkan oleh para pemakai.

4. Tepat waktu; disajikan pada saat yang tepat untuk mempengaruhi proses pembuatan keputusan.

5. Mudah dipahami; disajikan dalam format yang mudah dipahami.

6. Dapat diuji kebenarannya; memungkinkan dua orang kompeten untuk menghasilkan informasi yang sama secara independent.

2.5 Siklus Pendapatan

Marshall (2005, h.5) siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas

sebagai pembayaran dari penjualan-penjualan tersebut”.

Menurut Effendi (2014, h.61) empat aktivitas dasar bisnis yang dilakukan dalam siklus pendapatan, yaitu:

1. Penerimaan Pesanana dari Pelanggan 2. Pengiriman Barang

3. Penagihan dan Piutang Usaha 4. Penagihan Kas

2.6 Sistem Informasi Akuntansi Penjualan

Menurut Krismiaji (2010, h.336) beberapa ancaman dan tujuan dalam prosedur penjualan sebagai berikut:

1. Penanganan pesanan

Tujuan utama penanganan pesanan pelanggan adalah melakukan pemrosesan order pelanggan secara efisien. Ancaman utama dalam penanganan pesanan adalah kemungkinan melakukan penjualan yang kelak di kemudian hari tidak dapat ditagih.

2. Pengiriman

Tujuan utama fungsi pengiriman adalah mengirimkan barang kepada pelanggan secara efisien dan akurat. Ancaman pertama adalah kesalahan pengiriman. Ancaman yang kedua yang dapat terjadi adalah pencurian barang yang dapat mengakibatkan kehilangan aktiva.

3. Penagihan

Tujuan utama fungsi penagihan adalah untuk meghasilkan tagihan segera dan akurat atas transaksi penjualan yang telah dilakukan. Ancaman pertama dalam penagihan yaitu, kegagalan dalam kegiatan menagih pelanggan atas barang yang telah dikirimkan. Ancaman kedua kesalahan dalam menetapkan harga. 4. Penerimaan Kas

Hal-4 data tentang rekening pelanggan, dan

ancaman ketiga yaitu kinerja yang buruk.

2.7 Penerimaan Kas

“Menurut Krismiaji (2010, h.331) siklus pendapatan bersangkutan adalah penerimaan kas”. Departemen yang terlibat dalam kegiatan penerimaan kas ini adalah kasir, yaitu bagian yang berada di bawah departemen keuangan, yang bertugas menangani penerimaan kas dan penyetorannya ke bank, dan bagian piutang dagang, yaitu bagian yang berada di bawah manajer akuntansi dan bertugas untuk mencatat pelunasan piutang dari pelanggan.

2.8 Pengendalian Intern Penjualan

Menurut Krismiaji (2010, h.215)

pengendalian (control) adalah proses mempengaruhi atau mengarahkan aktivitas sebuah obyek, organisasi, atau sistem. Tujuan dilakukan pengendalian adalah untuk mencegah timbulnya kerugian bagi sebuah organisasi yang timbul.

3. METODE PENELITIAN

Pendekatan penelitian yang akan digunakan dalam penelitian ini adalah metode kualitatif yang bersumber dari data primer dan data sekunder. Data primer yang berupa wawancara dan observasi secara langsung, data sekunder dari penelitian ini adalah memakai sumber dari berbagai buku yang bersangkutan dengan sistem akuntasi penjualan.

Teknik analisis data yang akan digunakan dalam penelitian ini adalah dengan melihat aktivitas penjualan tunai maupun kredit pada spare part di PT. Top Cars Indonesia Cabang Palembang, serta membandingkan dengan teori-teori yang disebutkan dalam landasan teori dengan kenyataan yang terjadi pada PT. Top Cars Indonesia Cabang Palembang.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum dan Objek

Penelitian

PT. Top Cars Indonesia merupakan perusahaan dagang yang bergerak di bidang otomotif mobil mewah yang kegiatan utamanya penjualan mobil baru, spare part, dan service. Penjualan tersebut dilakukan secara tunai maupun kredit. Untuk penjualan kredit secara leasing perusahaan telah bekerja sama dengan BII Finance, Mandiri Tunas Finance, BCA Finance, dll.

Didalam kegiatan atau aktivitas penjualan spare part yang dilakukan perusahaan terdapat formulir-formulir yang terkait dalam prosedur penjualan pada PT. Top Cars Indonesia Cabang Palembang, yaitu:

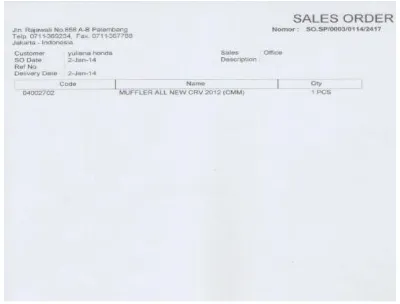

1. Sales Order

Suatu formulir untuk mencatat pesanan sparepart yang diterima dari pelanggan. Surat sales orer berisi nama pelanggan, tanggal sales order, nomor sales order, code barang, nama barang, dan jumlah barang.

Gambar 4.2 Sales OrderSpare Part PT.

Top Cars Cabang Palembang

2. Faktur Penjualan

Hal-5 di pesan, nama barang, potongan harga,

jumlah barang, harga barang, dan batas waktu pembayaran.

Gambar 4.3 Faktur Penjualan Spare Part

PT. Top Cars Cabang Palembang

3. Surat Jalan

Surat yang digunakan untuk pengantar atas barang yang tercantum di dalamnya yang ditujukan kepada pelanggan atau penerima yang ditentukan oleh pembeli. Surat jalan berisi nama pelanggan, nomor faktur, tanggal surat jalan, code barang yang di pesan, nama barang, banyak barang, tanda tangan pembuat surat jalan, tanda tangan bagian gudang atas pengeluaran barang, tanda tangan pengirim barang, dan tanda tangan penerima barang.

Gambar 4.4 Surat Jalan PT. Top Cars Cabang Palembang

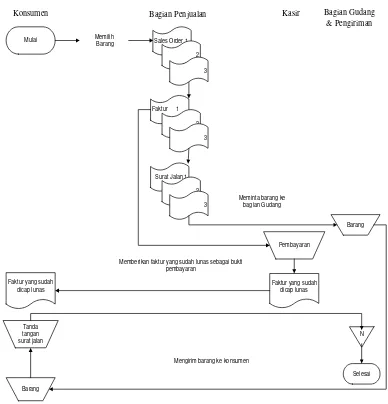

Berikut dapat dilihat gambar diagram alir prosedur penjualan tunai pada PT. Top Cars Indonesia Cabang Palembang:

Mulai

Pembayaran

Faktur yang sudah dicap lunas

Barang

Selesai Faktur yang sudah

dicap lunas

Tanda tangan surat jalan

Barang

Konsumen Bagian Penjualan Kasir Bagian Gudang & Pengiriman

Meminta barang ke bagian Gudang

Memberikan faktur yang sudah lunas sebagai bukti pembayaran

Mengirim barang ke konsumen Memilih

Barang Sales Order 1 2

3

Faktur 1 2

3

Surat Jalan 1 2

3

N

Sumber: Sistem Informasi Akuntansi Penjualan Spare Part Secara Tunai pada PT. Top Cars Indonesia Cabang Palembang, 2014

Gambar 4.7 Diagram Alir Sistem Informasi Akuntansi Penjualan

Spare Part Secara Tunai pada PT. Top Cars Indonesia

Cabang Palembang

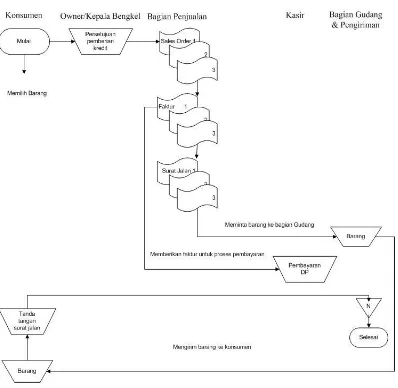

Hal-6 Sumber: Sistem Informasi Akuntansi Penjualan

Spare Part Secara Kredit pada PT. Top Cars Indonesia Cabang Palembang, 2014

Gambar 4.9 Diagram Alir Sistem Informasi Akuntansi Penjualan

Spare Part Secara Kredit pada PT. Top Cars Indonesia

Cabang Palembang

4.2 Pembahasan

1. Sistem Informasi Akuntansi Penjualan Tunai

Berdasarkan hasil penelitian sistem informasi akuntansi penjualan tunai yang dimiliki PT. Top Cars Indonesia Cabang Palembang belum cukup baik dalam praktiknya, dapat dilihat dari perangkapan fungsi antara fungsi gudang dan fungsi pengiriman. 2. Sistem Informasi Akuntansi Penjualan

kredit

Berdasarkan hasil penelitian sistem informasi akuntansi penjualan kredit yang dimiliki PT.Top Cars Indonesia Cabang Palembang belum cukup baik dalam praktiknya, antara lain :

1. PT. Top Cars Indonesia Cabang Palembang mempunyai internal control yang lemah, dapat dilihat dari pesanan penjualan dari pelanggan terutama bagi

pelanggan lama yang sudah dikenal dengan pimpinan sering tidak dilakukan pemeriksaan kredit formal.

2. Dalam pembuatan faktur penjualan pada PT. Top Cars Indonesia cabang Palembang sering tidak dibuat sesuai dengan nomor urut yang tercetak.

3. Dalam membuat surat order pengiriman PT. Top Cars Indonesia Cabang Palembang tidak menggunakan nomor yang tercetak.

4. Tidak adanya Standard Operating Procedure (SOP) tertulis di PT. Top Cars Indonesia Cabang Palembang.

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil dan pembahasan tentang sistem

informasi penjualan spare part pada PT. Top Cars Indonesia cabang Palembang belum cukup baik, dapat dilihat sebagai berikut: 1. Pada penjualan Tunai, PT. Top Cars

cabang Palembang tidak memisahkan antara fungsi gudang dan fungsi pengiriman. Hal ini mengakibatkan tugas fungsi gudang menjadi berat karena merangkap tugas mengeluarkan barang dari gudang serta mengirimkan barang tersebut kepada pelanggan, dan juga akan berdampak akan adanya tindakan kecurangan dalam penyalahgunaan tugas dan tanggung jawab.

Hal-7 sesuai dengan nomor urut yang tercetak,

hal ini akan berdampak adanya penyalahgunaan atau tindakan kecurangan terhadap formulir tersebut yang akan mengakibatkan selisih stock spare part dan pendapatan pada perusahaan. Dalam membuat surat order pengiriman tidak menggunakan nomor yang tercetak. Hal ini akan mengakibatkan tindakan kecurangan dalam pengiriman barang ke pelanggan jika tidak menggunakan nomor pada surat pengiriman. Tidak adanya Standard Operating Procedure (SOP) yang tertulis sebagai bukti penguat sehingga sering terjadinya kelalaian dalam penjualan spare part dan bisa berpotensi adanya kecurangan yang terjadi di dalam aktivitas penjualan spare part.

5.2 Saran

Dari hasil kesimpulan diatas, maka saran-saran yang dapat diberikan untuk mengantisipasi permasalahan dalam sistem informasi akuntansi penjualan spare part pada PT. Top Cars Indonesia Cabang Palembang,sebagai berikut :

1. Sebaiknya fungsi gudang dan fungsi pengiriman dipisahkan. Sehingga, tugas dari masing-masing fungsi dapat dikendalikan oleh 2 orang dan memperkecil tindakan kecurangan. 2. Dalam penjualan kredit sebaiknya

melakukan pemeriksaan kredit formal bagi pelanggan siapa saja, dengan cara pemeriksaan file induk pelanggan untuk memverifikasi batas kredit pelanggan, karena dengan tidak melakukan pemeriksaan kredit formal perusahaan dapat mengalami kerugian dengan adanya piutang yang tak tertagih. Dalam mencetak faktur penjualan sebaiknya membuat sesuai dengan nomor urut yang tercetak karena dengan tidak mencetak faktur sesuai dengan nomor urut dapat menyebabkan selisih stock spare part dan pendapatan yang berpotensi dapat mengakibatkan tindakan kecurangan pada perusahaan. Dalam membuat surat order

pengiriman sebaiknya membuat nomor yang tercetak. Karena dengan tidak adanya nomor yang tercetak pada surat order pengiriman dapat menimbulkan tindakan kecurangan pada barang yang akan dikirm ke pelanggan. Sebaiknya perusahaan membuat Standard Operating Procedure (SOP) yang tertulis yang telah disetujui oleh owner sehingga tidak terjadinya kelalaian dalam penjualan spare part dan mengurangi tindakan kecurangan yang terjadi di dalam aktivitas penjualan spare part.

DAFTAR PUSTAKA

[1] AL Fatah, Hanif 2007, Analisis dan Perancangan Sistem Informasi untuk Keunggulan Bersaing Perusahaan dan Organisasi Modern, Andi Offset, Yogyakarta.

[2] Effendi, Rizal 2009, Prinsip-prinsip Akuntansi (Accounting Principles) Edisi 3, Semesta Media, Jakarta.

[3] 2014, Sistem Informasi Akuntansi, Citra Books, Palembang.

[4] Efferin, Sujoko, Stevanus Hadi Darmadji, dan Yuliawati Tan 2008, Metode Penelitian Akuntansi Mengungkapkan Fenomena dengan Pendekatan Kuantitatif dan Kualitatif, Graha Ilmu, Yogyakarta.

Hal-8 [8] Krismaji 2010, Sistem Informasi

Akuntansi Edisi Ketiga, UPP STIM YKPN, Yogyakarta.

[9] Laudon, Kenneth C 2011, Sistem Informasi Manajemen Buku 1 Edisi 10, Salemba Empat, Jakarta.

[10] Mardi 2011, Sistem Informasi Akuntansi, Ghalia Indonesia, Bogor.

[11] Marshall, Romney B 2005, Sistem Informasi Akuntansi Buku 2, Salemba Empat, Jakarta.

[12] Mulyadi 2010, Sistem Akuntansi, Salemba Empat, Jakarta.

[13] Rochaety, Eti 2006, Sistem Informasi Manajemen Pendidikan, Bumi Aksara, Jakarta.

[14] Sanusi, Anwar 2011, Metodologi Penelitian Bisnis, Salemba Empat, Jakarta.

[15] Sugiyono 2013, Metode Penelitian Kuantitatif Kualitatif dan R&D, Alfa Beta, Bandung