DAFTAR ISI

DAFTAR ISI... 1

BAB V 1 KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA... 1

5.1 Potensi Pendanaan APBD ... 1

5.1.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya ... 1

5.1.2 Profil APBD Kabupaten/Kota ... 5

5.1.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya Dalam 5 Tahun ... 6

5.1.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari Swasta ... 8

5.1.5 Proyeksi dan Rencana Investasi Pembangunan Bidang Cipta Karya... 8

5.1.4 Proyeksi APBD 5 Tahun Ke depan ... 9

5.1.5 Rencana Pembiayaan Perusahaan Daerah 5 Tahun Ke depan... 12

Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya ... 13

5.2 Potensi Pendanaan APBN ... 14

BAB V

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA

5.1 Potensi Pendanaan APBD

5.1.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Kinerja ekonomi Kabupaten Kepulauan Talaud dalam kurun waktu 2009-2014 akan dipengaruhi oleh peristiwa-peristiwa politik penting di dalam negeri. Dimulai dengan pemilihan calon legislatif daerah, legislatif pusat, dewan perwakilan daerah dan pemilihan Presiden dan Wakil Presiden.

Hal lain yang harus diperhitungkan dalam melihat prospek ekonomi Kabupaten Kepulauan Talaud tahun 2009-2014 antara lain pengaruh dari kondisi nasional, regional dan internasional, serta faktor internal.

Pada faktor eksternal terdiri atas lima cakupan, antara lain:Pertama, globalisasi ekonomi dan pembentukan zona ekonomi regional; fenomena ini akan mengakibatkan kompetisi yang semakin ketat dalam hal investasi, perdagangan dan pariwisata antarnegara. Kedua, kebijakan fiskal dan moneter nasional, kebijakan ini akan mempengaruhi investasi dan aktivitas sektor riil. Ketiga, perdagangan antardaerah dan trans-nasional, kegiatan ini mempengaruhi kelancaran distribusi barang dari dan ke Kabupaten Kepulauan Talaud, yang pada gilirannya berdampak pada tingkat inflasi. Keempat, keterbatasan kemampuan keuangan negara, kondisi ini akan mempengaruhi kemampuan pembiayaan pembangunan di daerah. Kelima, gejala megapolitan dalam kesatuan tata ruang, kondisi ini akan mempengaruhi arah dan keberlanjutan pembangunan ekonomi, sosial dan lingkungan di Kabupaten Kepulauan Talaud.

Kebijakan di bidang Keuangan Daerah meliputi dua aspek penting yaitu Kebijakan di Bidang Penerimaan/Pendapatan Daerah (Revenue Policy) dan Kebijakan di Bidang Pembelanjaan Keuangan Daerah (Expenditure Policy). Kedua kebijakan di bidang keuangan daerah tersebut mempunyai nilai yang sama penting, dan masing-masing harus dapat bersinergi. Idealnya Revenue Policy adalah merupakan kebijakan yang sesuai dengan kebutuhan masyarakat, di samping dapat meningkatkan penerimaan daerah. Sebaliknya Expenditure Policy dapat mendukung berbagai kebijakan anggaran, terutama pada sisi pengeluaran.

Revenue policy dikembangkan berdasarkan tatanan hukum normatif. Berlandaskan tatanan hukum normatif tersebut, makarevenue policyditekankan pada pengembangan konsep revenue sharing.Revenue sharingditujukan padatax sharing(Bagi Hasil Pajak) maupunnon tax sharing (Bagi Hasil Bukan Pajak) yang diterapkan secara konsisten pada Pemerintah Pusat, Pemerintah Propinsi dan Kabupaten/Kota. Pengembangan konsep revenue sharing tersebut didasarkan atas pemikiran untuk memberdayakan Daerah melalui upaya pemanfaatan potensi Daerah. Konsep ini di samping dapat mengakomodasikan kepentingan dan kebutuhan masyarakat di Daerah melalui Pemerintah Daerah, juga tetap berada dalam koridor Negara Kesatuan. Artinya, kepentingan Pemerintah Pusat dan Pemerintah Daerah dapat terwakili secara proporsional.

Sejalan dengan semakin meningkatnya tuntutan untuk penerapan prinsip-prinsip akuntabilitas yang mengedepankan transparansi, maka pada implementasi konsep revenue sharingtersebut dibutuhkan transparansi di pihak Pemerintah Pusat dalam perhitungan Bagian Penerimaan Daerah.

Keterlibatan Daerah dalam perhitungan sharing berbagai penerimaan harus ditingkatkan melalui forum-forum pembahasan secara nasional. Penerapan konsep kebijakan di bidang Pendapatan Daerah apabila dilaksanakan secara konsisten akan memberikan dampak positif berupa meningkatnya partisipasi Daerah dalam pembangunan secara nasional, sehingga hubungan antara Pusat dan Daerah dapat berjalan secara serasi.

Dalam pengelolaan anggaran pendapatan daerah harus diperhatikan upaya untuk peningkatan pendapatan pajak dan retribusi daerah tanpa harus menambah beban bagi masyarakat serta tidak menimbulkan disinsentif bagi investasi oleh dunia usaha, baik usaha mikro, kecil, menengah maupun besar. Pendapatan daerah dalam struktur APBD merupakan elemen yang cukup penting peranannya baik untuk mendukung penyelenggaraan pemerintahan maupun pemberian pelayanan kepada publik. Arah pengelolaan Pendapatan Daerah Kabupaten Kepulauan Talaud tahun 2009-2014 yaitu mobilisasi sumber-sumber PAD dan penerimaan daerah lainnya.

PENGELOLAANPENDAPATANDAERAH

a. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. b. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. c. Undang-Undang Nomor 25 Tahun 2004 tentang Perencanaan Nasional. d. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

e. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

f. Peraturan Pemerintah Nomor 39 Tahun tentang Pengelolaan Uang Negara/Daerah.

g. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan daerah.

Kebijakan pemerintah yang bersifat khusus di bidang pendapatan daerah, landasan hukumnya ialah:

a. Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah;

b. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah; c. Peraturan Pemerintah Nomor 66 Tahun 2001 tentang Retribusi Daerah;

Ketentuan peraturan perundang-undangan tersebut memberikan arah kepada Pemerintah Daerah untuk melakukan upaya-upaya menggali potensi sumber penerimaan yang optimal agar dapat menjamin pembebanan belanja bagi Pembangunan Daerah.

Seiring dengan meningkatnya tuntutan kebutuhan dana untuk penyelenggaraan desentralisasi penyerahan wewenang pemerintahan melalui Otonomi Daerah, maka kebijakan umum pemerintah berdasarkan Undang-Undang No. 32 Tahun 2004 (Pasal 157) telah menetapkan sumber-sumber pendapatan daerah sebagai berikut;

a. Pendapatan Asli Daerah yang selanjutnya disebut PAD ialah : 1) Hasil Pajak Daerah.

2) Hasil Retribusi Daerah.

3) Hasil Pengelolaan Kekayaan Daerah yang dipisahkan. 4) PAD lain-lain yang sah.

b. Dana perimbangan (Bagi Hasil Pajak/Bukan Pajak, DAU), dan c. Pendapatan Daerah lain-lain yang sah.

Dalam kurun waktu lima tahun terakhir, pengelolaan Pendapatan Daerah mengalami berbagai perubahan sebagai implementasi dari kebijakan-kebijakan yang ditempuh oleh Pemerintah Pusat yang harus dipedomani Pemerintah Daerah.

Beberapa jenis pajak daerah yang dilakukan di Kabupaten Kepulauan Talaud berdasarkan pada beberapa peraturan daerah, sebagai berikut:

a. Pajak Galian Golongan C. b. Pajak Hiburan.

c. Pajak Hotel dan Restoran d. Pajak Televisi.

e. Pajak Reklame f. Pajak PPJU

Selain itu ada beberapa jenis retribusi yaitu : a. Retribusi Barang Masuk

b. Retrbusi Jasa Ketatausahaan c. Retribusi Pelayanan Kesehatan

d. Retribusi Pelayanan Persampahan/Kebersihan

e. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil f. Retribusi Taman Parkir

g. Retribusi Pasar dan Pertokoan

h. Retribusi Pengujian Kendaraan Bermotor i. Retribusi Ijin Usaha Angkutan Darat j. Retribusi Pemakaian Kekayaan Daerah k. Retribusi Penyediaan Administrasi Proyek l. Retribusi Terminal

m. Retribusi Penumpang Kapal

n. Retribusi Tanda Pendaftaran Usaha Peredaran Kaset o. Retribusi Ijin Mendirikan Bangunan (IMB)

p. Retribusi Tempat Penjualan Minuman Keras q. Retribusi Izin Gangguan

r. Retribusi Izin Trayek

s. Retribusi Izin Usaha Jasa Konstruksi (IUJK) t. Retribusi Izin Usaha Perikanan

u. Retribusi Pelelangan ikan dan pengendalian hasil perikanan

Dilihat dari sisi Pendapatan Daerah terhadap kebutuhan Belanja Daerah, selama ini tetap dapat tertata untuk penyelenggaraan pemerintahan, pelaksanaan pembangunan, dan peningkatan kesejahteraan masyarakat di Kabupaten Kepulauan Talaud

5.1.2 Profil APBD Kabupaten/Kota

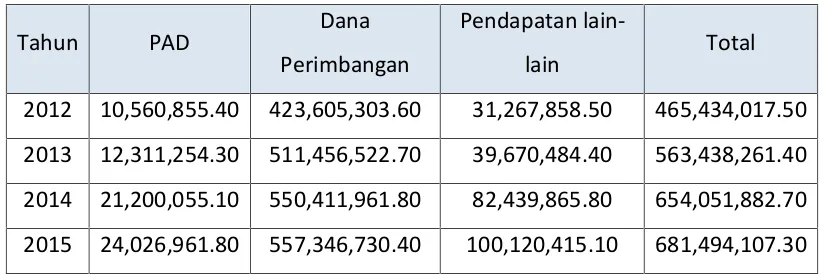

Pengelolaan pendapatan daerah dilaksanakan dengan tujuan untuk meningkatkan pendapatan daerah dari berbagai sumber pendapatan menurut yang berlaku, dengan tetap menciptakan kondisi yang kondusif bagi peningkatan investasi dan usaha swasta. Sasaran adalah meningkatnya PAD, Dana Perimbangan, dan Lain-lain Pendapatan yang sah untuk itu, pengelolaannya diarahkan pada:

1. Secara bertahap meningkatkan kontribusi PAD terhadap pendapatan daerah.

2. Mengupayakan dasar hukum berbagai sumber PAD. 3. Memacu peningkatan PAD dari berbagai Dinas/Instansi

melalui intensifikasi dan ekstensifikasi.

4. Mengupayakan peningkatan Dana Perimbangan dan sumber pendapatan lainnya.

5. Mengkaji potensi PAD dan kelayakan sumber-sumber penerimaan PAD untuk upaya peningkatannya.

Arah pengelolaan pendapatan daerah ini diharapkan akan mendorong kenaikan pendapatan daerah untuk membiayai kebutuhan belanja dalam rangka penyelenggaraan pemerintahan daerah.

Prospek peningkatan pendapatan daerah ke depan, sejalan dengan perkembangan ekonomi, peningkatan kesejahteraan masyarakat, dan kesadaran membayar kewajiban pajak dan pendapatan daerah lainnya, maka diproyeksikan Pendapatan Asli Daerah akan dapat meningkat di atas 15 persen per tahun. Proyeksi ini didasarkan pada asumsi: angka pertumbuhan ekonomi (atas dasar harga berlaku) di atas 13,5 persen, berhasilnya upaya intensifikasi dan ekstensifikasi, serta meningkatnya kesadaran masyarakat, yang diproyeksikan memberikan efek kenaikan di atas 1,5 persen per tahun.

Selang tahun 2012-2014, dari data realisasi kinerja pendapatan secara keseluruhan mengalami peningkatan tiap tahun, namun terdapat beberapa jenis penerimaan dari PAD yang belum optimal berasal dari pajak daerah maupun dari retribusi daerah. Hal ini terjadi karena masih adanya hambatan dalam mengoptimalkan pengelolaan potensi pendapatan tersebut. Secara khusus untuk tahun 2014-2015, Pendapatan Daerah mengalami peningkatan yang cukup signifikan dengan adanya dana darurat, dana bagi hasil pajak dari Provinsi, dana penyesuaian dan otonomi khusus, serta tunjangan pendidikan.

Lima tahun ke depan, Pemerintah Kabupaten Kepulauan Talaud akan melakukan langkah-langkah yang dapat menjamin terselenggaranya peningkatan kinerja Pendapatan Daerah tanpa pembebanan yang lebih berat pada masyarakat.

5.1.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya Dalam 5 Tahun Dalam rangka peningkatan pelayanan riil kepada masyarakat, maka pemerintah pusat melalui pemberlakuan otonomi daerah telah memberikan kewenangan lebih besar kepada pemerintah kabupaten/kota untuk melaksankan fungsi pelayanan kepada masyarakat.

Aplikasi kewenangan tersebut akan tercermin dalam kebijakan penyusunan anggaran pendapatan dan belanja daerah (APBD), dengan mengacu kepada UU no. 2 tahun 1999 tentang pemerintahan daerah dan UU no. 25 tahun 1999 tentang perimbangan keuangan antara pusat dan daerah. Kondisi ini diharapkan dapat mendorong peningkatan peranserta masyarakat sekaligus menumbuhkan prakarsanya dan kreatifitasnya dalam pembangunan daerah.

Dalam hal ini pemerintah bertindak sebagai fasilitator dan mediator dalam proses pembangunan, baik dalam perencanaan, pengawasan dan pembangunan di setiap bidang dan aspek. Dengan demikian masyarakatlah yang menjadi subjek dan pelaku pembangunan bukan Objek pembangunan.

Pengelolaan Pendapatan Daerah mengacu pada potensi daerah yang dimiliki Kabupaten Kepulauan Talaud. Selain dari sumber-sumber pendapatan yang sudah dikelola selama ini, masih terdapat beberapa sumber Pendapatan Daerah yang berpotensi untuk digali dan dioptimalkan penerimaannya dengan tetap memperhitungkan kemampuan ekonomi masyarakat.

Arah kebijakan umum yang akan dilakukan pada periode Rencana Pembangunan Jangkah Menengah Daerah (RPJMD) tahun 2009-2014 agar terjadi peningkatan kinerja pengelolaan Pendapatan Daerah, yaitu menggali dan mendayagunakan seluruh potensi pendapatan daerah guna memperkuat perekonomian daerah dan penyelenggaraan Otonomi Daerah. Upaya menggali sumber potensi dimaksud, perlu dibarengi dengan peningkatan kualitas pelayanan kepada masyarakat.

Prioritas penataan pengelolaan Pendapatan Daerah Kabupaten Kepulauan Talaud, dilakukan terhadap:

a. Penegakan supremasi hukum pengelolaan pendapatan daerah.

b. Mempersingkat rantai birokrasi pengelolaan pajak daerah dan retribusi daerah.

c. Peningkatan kualitas Sumber Daya Manusia (SDM) aparatur pengelola pendapatan daerah. d. Peningkatan sarana dan prasarana untuk pendekatan pelayanan kepada masyarakat wajib

pajak dan wajib retribusi.

e. Peningkatan kualitas pelayanan kepada masyarakat wajib pajak dan wajib retribusi.

f. Peningkatan koordinasi antar-Dinas/Badan/Kantor unit kerja pengelola pendapatan daerah. g. Peningkatan kerja sama dan kemitraan denganstakeholders, swasta, dan LSM.

h. Penyelenggaraan akuntabilitas kinerja pendapatan daerah sampai pada semua arah.

i. Pemanfaatan Teknologi Informasi melalui SIMDA terhadap penyelenggaraan pengelolaan keuangan daerah.

Pemberian penghargaan (reward) kepada instansi pengelola pendapatan daerah yang melampaui target dan stakeholder yang memberikan kontribusi bagi peningkatan pendapatan terus dikembangkan. Kebijakan Pengelolaan Pendapatan Daerah dalam kurun waktu Rencana Pembangunan Jangkah Menengah Daerah (RPJMD) Kabupaten Kepulauan Talaud tahun 2009-2014 dilakukan melalui strategi:

a. Ekstensifikasi Pendapatan Asli Daerah (PAD), b. Intensifikasi Penerimaan Pendapatan Daerah, c. Peningkatan kualitas pelayanan, dan

d. Peningkatan tertib administrasi pengelolaan Pendapatan Daerah.

Ke depan, Kabupaten Kepulauan Talaud bukan tidak mungkin akan menghadapi berbagai tantangan yang dapat menahan laju pertumbuhan perekonomian masyarakat, namun dengan disemangati rasa kebersamaan akan ada harapan yang dapat terus menjamin berlangsungnya kondisi dinamis dan kondusif.

Pendapatan daerah yang juga diperoleh dari Dana Perimbangan, terus ditingkatkan tertib pengelolaannya mulai dari tahapan pendataan potensi sumber-sumber di daerah hingga pada penghitungan tentatif besarnya alokasi pada APBD Kabupaten Kepulauan Talaud. Upaya mendapatkan data yang akurat dari wilayah-wilayah potensial dilakukan kerja sama dengan instansi pusat di daerah.

Sanksi-sanksi terhadap ketidakpatuhan pada kewajiban pajak dan retribusi, diterapkan berdasarkan ketentuan peraturan perundang-undangan yang berlaku serta dilakukan oleh aparat yang berwenang atasnya. Setiap penerimaan dari berbagai jenis Pendapatan Daerah, harus dapat dipertanggungjawabkan melalui pencatatan pembukuan yang tertib dan teratur, sehingga seberapa besar penerimaan daerah demikian besarnya pula yang dapat membiayai pembebanan Belanja Daerah.

5.1.4 Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari Swasta

Proyeksi penerimaan PAD dan Dana Perimbangan (BHP dan BP) didasarkan pada data historis dengan asumsi:

a. Perkembangan ekonomi daerah relatif stabil, dengan pertumbuhan diperkirakan sekitar 5 %-6 % setiap tahun.

b. Adanya peningkatan daya beli masyarakat.

c. Penyediaan jasa pelayanan pemerintah yang memadai dan semakin membaik.

d. Peraturan Pemerintah Nomor 25 Tahun 2000 tentang Kewenangan Pemerintah dan Kewenangan Provinsi sebagai Daerah Otonom tidak berubah..

Jenis pendapatan daerah yang dominan memberikan kontribusi bagi Pendapatan Asli Daerah adalah Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, dan Pajak Bahan Bakar Kendaraan Bermotor. Sedangkan jenis Pajak lainnya perlu ditingkatkan secara aktif dan terkoordinasi Sedangkan jenis Pajak lainnya perlu ditingkatkan secara aktif dan terkoordinasi. 5.1.5 Proyeksi dan Rencana Investasi Pembangunan Bidang Cipta Karya

Pengelolaan belanja daerah dilakukan dengan tujuan untuk mengarahkan alokasi belanja pada berbagai kebutuhan sesuai dengan prioritas agar secara bertahap dapat dilaksanakan misi daerah untuk mewujudkan visi daerah Kab.Talaud. Sasaran adalah terarahnya alokasi belanja pada kebutuhan daerah sesuai dengan prioritas. Berkenaan dengan itu, arah pengelolaan belanja daerah adalah sebagai berikut:

1. Meningkatkan efisiensi dan efektivitas belanja daerah. 2. Penajaman prioritas alokasi belanja.

3. Mengarahkan alokasi belanja pada agenda pembangunan daerah. Rencana Peningkatan Pendapatan

Pengelolaan anggaran daerah ditujukan untuk sinerginya pendapatan dan belanja daerah, guna mendukung implementasi penyelenggaraan pemerintah, pembangunan, dan kemasyarakatan di Talaud.

Rencana Peningkatan Pendapatan yang ditempuh adalah :

1. Melaksanakan transparansi dan akuntabilitas anggaran daerah.

2. Melaksanakan disiplin anggaran.

Pengambilan keputusan terkait dengan kebijakan anggaran, baik menyangkut pendapatan maupun pengeluaran, benar-benar didasarkan pada aturan ketentuan yang berlaku. Hal ini termasuk penentuan waktu, mekanisme dan prosedur penyusunan anggaran.

3. Keadilan anggaran.

Prinsip keadilan anggaran adalah menyangkut pendapatan dan belanja, yang memberikan rasa keadilan. Hal ini karena pendapatan daerah, baik pajak, retribusi dan pungutan lainnya, adalah berasal dari masyarakat, sehingga pembelanjaannya harus benar-benar dapat meningkatkan kualitas kinerja pelayanan publik dan memperhatikan kesejahteraan masyarakat.

4. Efisiensi dan efektivitas belanja.

Pendapatan daerah yang berasal dari masyarakat harus dimanfaatkan secara efisien dan efektifitas guna mendukung program-program pembangunan daerah.

5.1.4 Proyeksi APBD 5 Tahun Ke depan

Hubungan antara Pemerintah Pusat dan Pemerintah Daerah tercermin dalam pembagian kewenangan, tugas, dan tanggung jawab yang jelas antar tingkat pemerintahan, seperti yang diatur dalam UU No. 32 Tahun 2004. Dengan demikian prinsip yang digunakan adalah money follows functions, artinya bahwa besarnya distribusi keuangan Didasarkan oleh distribusi kewenangan, tugas, dan tanggung jawab yang telah ditentukan terlebih dahulu. Sehingga secara umum, hubungan antara pusat dan daerah tercermin dalam aspek perencanaan (planning) dan penganggaran (budgeting) untuk semua aktivitas di setiap level pemerintahan sesuai dengan kewenangan, tugas, dan tanggung jawabnya masing-masing. Pengaturan hubungan keuangan pusat dan daerah berdasarkan UU No. 33 Tahun 2004 didasarkan atas 4 (empat) prinsip, yaitu:

a. Urusan yang merupakan tugas Pemerintah Pusat di daerah dalam rangka dekonsentrasi dibiayai dari dan atas beban APBN;

b. Urusan yang merupakan tugas Pemda sendiri dalam rangka desentralisasi dibiayai dari dan atas beban APBD;

c. Urusan yang merupakan tugas Pemerintah Pusat atau Pemerintah Daerah tingkat atasnya, yang dilaksanakan dalam rangka Tugas Pembantuan, dibiayai oleh Pemerintah Pusat atas beban APBN atau oleh Pemerintah Daerah tingkat atasnya atas beban APBD-nya sebagai pihak yang menugaskan; dan

2011

2012

2013

2014

2015

2016

2017

2018

2019

Pengembangan Kawasan

Permukiman

0

0

0

0

0

0

0

0

0

Penataan Bangunan dan

Lingkungan

0

0

0

0

0

0

0

0

0

Pengembangan SPAM

0

5,000

200,000

0

0

18,665

25,944

36,063

50,127

Pengembangan PLP

0

400,000

0

0

0

401,602 402,004 402,406 402,808

Total Belanja APBD Prov

Bidang Cipta Karya

0

405,000 200,000

0

0

420,267 427,948 438,469 452,935

SEKTOR

Realisasi

Proyeksi

5.2 TabelMatriks Potensi Pendanaan APBD Provinsi (ribuan)

5.3 TabelMatriks Potensi Pendanaan APBD Kab/Kota (ribuan)

Sumber : kab/kota dan Hasil Analisis

2011

2012

2013

2014

2015

2016

2017

2018

2019

Pengembangan Kawasan

Permukiman

0

0

3,495,000

0

0

0

0

0

0

Penataan Bangunan dan

Lingkungan

0

0

0

0

0

0

0

0

0

Pengembangan SPAM

0

0

6,554,200 7,720,220 3,624,510 3,618,120 3,611,741 3,605,373 3,599,017

Pengembangan PLP

0

0

0

0

4,183,345 4,187,528 4,191,716 4,195,908 4,200,103

Total Belanja APBD

Kab/Kota Bidang Cipta Karya

0

0

10,049,200 7,720,220 7,807,855 7,805,648 7,803,457 7,801,281 7,799,120

5.1.5 Rencana Pembiayaan Perusahaan Daerah 5 Tahun Ke depan

Untuk masa waktu 5 tahun ke depan (2009-2014), upaya-upaya untuk peningkatan pendapatan asli daerah berorientasi pada beberapa aspek:

a. Pengembangan objek retribusi :

1) Retribusi pemakaian kekayaan daerah, terdiri dari:

- Mengelola aset daerah berupa tanah dan bangunan menjadi objek retribusi yang menghasilkan pendapatan.

- Mengkaji potensi objek retribusi lainnya. b. Penyesuaian tarif retribusi.

Menyesuaikan tarif semua jenis retribusi secara wajar dengan memperhitungkan daya bayar masyarakat wajib retribusi.

c. Ekstensifikasi sumber pendapatan lain-lain PAD yang sah.

Potensi pendapatan yang tidak dapat dijangkau oleh pajak daerah dan retribusi daerah, dikelola melalui “lain-lain PAD yang sah” yang sebagai salah satu sumber pendapatan dalam struktur APBD. Sumber pendapatan yang potensial ini perlu diatur dengan menerbitkan peraturan daerah tentang “ PAD lain-Lain yang Sah.”

d. Pengembangan subjek pajak.

Kegiatan yang perlu dilakukan adalah:

1). Mengintensifkan pungutan Pajak Bahan Bakar Kendaraan Bermotor. e. Peningkatan kontribusi dana bagi hasil pajak/bukan pajak.

Kegiatan yang perlu dilakukan adalah:

1). Menunjang kegiatan pendataan objek dan subjek PBB.

2). Menunjang kegiatan penjaringan subjek Pajak Penghasilan Orang Pribadi Dalam Negeri (PPh OPDN) pasal 21.

Apabila Pemerintah Daerah memerlukan tambahan dana segar untuk memenuhi belanja aparatur, dapat saja melakukan pinjaman. Sumber alternatif pembiayaan selain pinjaman daerah dapat juga diperoleh melalui pasar modal yakni dengan menerbitkan obligasi daerah. Obligasi ialah surat berharga berupa pengakuan atas hutang yang diterbitkan Pemerintah Pusat atau Pemerintah Daerah, Perusahaan Swasta atau BUMN dalam jangka waktu tertentu. Pemegang obligasi berhak mendapatkan bunga obligasi secara berkala dan pelunasan atas pokok obligasi yang disebutkan dalam prospektus.

pihak Pemerintah Daerah ikut memberikan “share” pada perusahaan yang dibentuk melalui BUMD. Model lain yang agak mirip, misalnya, Pemerintah Daerah secara langsung bekerja sama dengan pihak swasta membentuk suatu perusahaan baru dengan “share”masing-masing yang disepakati. Kedua model perusahaan baru ini dapat melakukan kegiatan pembangunan dan mengelola infrastruktur dasar strategi di daerah yang dapat memberikan manfaat ekonomi dan manfaat keuangan di masa depan.

Untuk kebutuhan pembiayaan pembangunan jangka panjang, upaya-upaya menarik investasi baru serta meningkatkan investasi langsung perlu dikembangkan. Melalui peningkatan investasi, pendapatan daerah dalam jangka panjang dapat meningkat. Agar peningkatan investasi secara langsung dapat meningkatkan kesejahteraan masyarakat daerah secara luas, maka investasi hendaknya lebih diarahkan ke sektor-sektor yang dapat melibatkan peran masyarakat luas, seperti sektor pertanian (dalam arti luas) dan industri berbasis pertanian (industri agro). Upaya meningkatkan investasi perlu didorong oleh peningkatan investasi yang dilakukan langsung oleh masyarakat lokal di samping investasi berasal dari luar daerah (nasional dan internasional).

Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Analisis Permasalahan Keuangan Daerah

Analisa ini digunakan untuk melihat kemampuan Kabupaten Talaud dalam membiayai investasi yang direncanakan dalam RPIJM ini. Dari hasil analisis perhitungan yang dilakukan terhadap proyeksi pendapatan yang ada dalam 5 tahun terakhir, maka dana yang dapat disisihkan sebagai dana pendamping/sharing dalam program RPIJM ini dapat diketahui.

Analisis Kelayakan Proyek dan Rencana Pembiayaan Investasi

Sumber–sumber pembiayaan berasal dari Pemerintah Kabupaten/Kota, Pemerintah Pusat, Bantuan Luar Negeri dan Masyarakat.

Untuk sektor air minum, limbah dan sampah biasanya komponen yang lebih dominan dalam hal pembiayaan adalah pemerintah Kabupaten/Kota, sebaliknya pada penanggulangan bencana, jalan negara, drainase makro, pemerintah pusat lebih dominandalammembiayai.

5.2 Potensi Pendanaan APBN

Profil Investasi Pembangunan Bidang Cipta Karya

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada.

Setelah APBD secara umum dibahas, maka perlu dikaji berapa besar investasi pembangunan khusus bidang Cipta Karya di daerah tersebut selama 3-5 tahun terakhir yang bersumber dari APBN, APBD, perusahaan daerah dan masyarakat/swasta

2011 2012 2013 2014 2015 2016 2017 2018 2019 Pengembangan Kawasan

Permukiman 0 0 6,750,000 1,475,800 4,186,916 4,209,016 4,830,030 4,253,568 4,276,020 Penataan Bangunan dan

Lingkungan 0 0 1,378,700 168,408 0 0 0 0 0

Pengembangan SPAM 1,923,100 2,997,540 10,239,860 7,511,755 18,545,940 18,657,448 1,500,000 18,882,478 18,996,009

Pengembangan PLP 0 0 1,412,790 60,000 800,000 845,503 6,350,000 944,421 998,139

Total Belanja APBN Bidang

Cipta Karya 1,923,100 2,997,540 19,781,350 9,215,963 23,532,856 23,711,967 12,680,030 24,080,467 24,270,168

SEKTOR Realisasi Proyeksi

5.4 TabelMatriks Potensi Pendanaan APBN (ribuan)