Analisis Prosedur Pelaksanaan Pemungutan Pajak

Restoran dan Kontribusinya terhadap Pendapatan Asli

Daerah Kota Tangerang

Nurul Octaviani

Universitas Bina Nusantara, Pinang Griya Jalan Beo B.568, 021-7310267, nuruloctavia09@yahoo.com Hanggoro Pamungkas, Drs, M.Sc

ABSTRAK

Analisis Prosedur Pelaksanaan Pemungutan Pajak Restoran dan Kontribusinya terhadap

Pendapatan Asli Daerah Kota Tangerang

Abstrak

Dalam pelaksanaannya, penelitian ini dilakukan dengan tujuan untuk mengetahui proses pelaksanaan

pemungutan pajak restoran apakah sudah sesuai dengan peraturan daerah yang berlaku, mengetahui

kelemahan dari sistem pengendalian internal yang telah dilaksanakan oleh Dinas Pengelolaan Keuangan

Daerah, untuk mengetahui seberapa besar kontribusi Pajak Restoran terhadap Pajak Daerah dan

kontribusi Pajak Restoran terhadap Pendapatan Asli Daerah Kota Tangerang dan untuk mengetahui

pertumbuhan Pajak Restoran pada Tahun 2008-2010. Metode penelitian yang digunakan adalah metode

kualitatif yang berupa studi kepustakaan dan studi lapangan. Adapun hasil penelitian yang diperoleh,

yaitu proses pelaksanaan pemungutan Pajak Restoran yang dijalankan sudah berjalan baik, meskipun

terdapat kelemahan dalam sistem pengendalian internalnya yaitu kurang jelasnya pembagian wewenang

dan tanggung jawab, kurangnya pengawasan dalam penagihan. Sedangkan rata-rata kontribusi Pajak

Restoran terhadap Pajak Daerah sebesar 26,21% dan kontribusi Pajak restoran terhadap Pendapatan Asli

Daerah sebesar 16,89%. Untuk lebih meningkatkan proses pelaksanaan pemungutan Pajak Restoran agar

sistem pengendaliannya memuaskan dan untuk meningkatkan kontribusi Pajak Restoran terhadap Pajak

Daerah dan kontribusi Pajak Restoran terhadap Pendapatan Asli Daerah, maka peneliti memberi saran

ekstensifikasi dan intensifikasi kepada Dinas Pengelolaan Keuangan Daerah.

Kata Kunci : Pelaksanaan Pemungutan, Kontribusi Pajak Restoran, Pendapatan Asli Daerah

Analysis of Implementation Procedures Tax Collection Restaurant and contributions to the

Tangerang City Revenue

Abstract

In practice, the study was done in order to know the process for collection of restaurant taxes are already

in compliance with applicable local, knowing the weakness of the internal control system has been

implemented by the Office of Financial Management, to know how big contribution to the Regional Tax

Restaurant Tax and Restaurant tax contribution to the Tangerang City Revenue and Taxation to determine

growth in the year 2008-2010 Restaurant. The method used is a qualitative method in the form of library

research and field studies. The research results obtained, the process for collection of taxes'll run was

going well, although there are weaknesses in internal control system is lack of clear division of authority

and responsibility, lack of supervision in the billing. While the average contribution to the Regional Tax

Restaurant Tax of 26.21% and restaurant tax contribution to the local revenue of 16.89%. To further

improve the process for collection of taxes Restaurant to satisfy its control system and to increase the

contribution to the Regional Tax Restaurant Tax and Restaurant Tax contribution to local revenue, the

researchers gave suggestions extensification and intensification of the Office of Financial Management.

Keywords: Implementation of the collection, Restaurant Tax Contributions, Revenue

PENDAHULUAN

Otonomi daerah yang resmi mulai diberlakukan di Indonesia sejak tahun 2004 dengan dasar hukum Undang-undang Nomor 32 Tahun 2004 atas perubahan Undang-undang Nomor 25 Tahun 1999 yang menghendaki daerah untuk lebih berkreasi mencari sumber penerimaan yang dapat membiayai pengeluaran pemerintah dalam rangka menyelenggarakan pemerintahan dan pembangunan daerah. Di Kota Tangerang terdapat beberapa banyak dinas daerah yang merupakan perangkat daerah sebagai unsur penyelenggara pemerintah daerah, salah satunya adalah Dinas Pengelolaan Keuangan Daerah (DPKD) kota Tangerang yang terletak di Jalan Satria Sudirman Nomor 1 Kota Tangerang, dimana DPKD ini mempunyai tugas pokok membantu Walikota melaksanakan sebagian urusan Pemerintahan Daerah di bidang pendapatan, pengelolaan keuangan dan aset, berdasarkan asas otonomi dan tugas pembantuan. Tujuan Penelitian antara lain :

1. Untuk mengetahui prosedur pelaksanaan pemungutan Pajak Restoran di Dinas Pengelolaan Keuangan Daerah Kota Tangerang apakah sudah sesuai dengan peraturan daerah yang berlaku.

2. Untuk mengetahui besarnya kontribusi Pajak Restoran terhadap Pajak Daerah dan terhadap Pendapatan Asli Daerah Kota Tangerang.

METODE PENELITIAN

Dalam penelitian ini, metode yang digunakan adalah metode kualitatif. Berikut ini adalah metode pengumpulan data yang digunakan penulis sebagai berikut:

1. Metode Penelitian Lapangan

Metode ini adalah penulis melakukan kegiatan pengambilan data dan mendapatkan informasi yang dibutuhkan langsung ke Dinas Pengelolaan Keuangan Daerah kota Tangerang, dengan cara sebagai berikut:

a.Observasi

Penulis melakukan kegiatan pengambilan data dan mendapatkan informasi yang dibutuhkan secara langsung ke Dinas Pengelolaan Keuangan Daerah Kota Tangerang tentang prosedur pelaksanan pemungutan Pajak Restoran dan Kontribusinya terhadap Pendapatan Asli Daerah (PAD).

b.Wawancara

Penulis mewawancarai secara langsung dengan pihak-pihak yang berkompeten dalam halaman mengenai pajak restoran guna untuk mendapatkan data dan informasi yang dibutuhkan 2. Metode Peneltian Kepustakaan

Penulis juga melakukan pengumpulan data dengan cara membaca dan mempelajari sejumlah buku atau dokumen-dokumen dan literature yang memiliki kaitan dengan permasalahan perpajakan restoran dan juga melalui dokumen penelitian ilmiah yang dilakukan sebelumnya.

Metode analisis data yang penulis pakai dalam menganalisis permasalahan di dalam skripsi ini adalah :

a. Metode analisis deskriptif : dengan merumuskan dan menafsirkan data yang diperoleh serta mengolahnya sehingga diperoleh gambaran masalah yang akan dibahas serta di analisis kemudian dilakukan pembahasan yang berlaku umum.

b. Metode analisis deduktif : menganalisis dengan cara mengumpulkan teori yang berlaku khusus kemudian dilakukan pembahasan yang berlaku umum.

HASIL DAN BAHASAN

Prosedur Pelaksanaan Pemungutan Pajak Restoran

Prosedur pelaksanaan pemungutan pajak restoran di Dinas Pegelolaan Keuangan dijalankan sudah cukup baik dengan sesuai peraturan dearah yang berlaku. Namun dalam pelaksanaan pemungutan pajak restoran, peneliti menemukan kelemahan dalam pengendalian internalnya, yaitu :

1.Dalam Lingkungan Pengendaliannya, kurang jelasnya pembagian wewenang dan tanggung jawab. Sebagai contoh : Bidang Pendapatan seksi pendataan, tugas pokok nya mendata jumlah Objek Pajak dan pendaftaran Wajib Pajak secara kantor maupun lapangan, namun realisasinya seksi pendataan ini membuat laporan hasil pencapaian pajak yang didapat dimana tugas ini merupakan tugas pokok dari seksi penetapan, jadi penyimpangan wewenang dan tanggung jawab ini bisa memicu kecurangan. 2.Dalam Pemantauan (monitoring), kurangnya pengawasan dikarenakan kurangnya tenaga kerja di Dinas

Pengelolaan Keuangan Daerah. Sebagai contoh : Dalam waktu penagihan lapangan ke Wajb pajak, seksi penagihan melakukan penagihan seorang diri tidak ada pengawasan dari kepala seksi maupun badan pengawas lainnya , sehingga dalam proses penagihannya bisa menimbulkan kecurangan atau tindakan ketidak jujuran.

Susunan sistem perbaikan prosedur pelaksanaan pemungutan pajak restoran yang disarankan oleh peneliti guna untuk memaksimalkan sistem pnegendalian internal di Dinas Pengelolaan keuangan Daerah :

1. Membuat kejelasan akan dari pembagian wewenang dan tanggung jawab agar tidak ada penyalahgunaan tugas yang ada, dan melakukan pengawasan yang dilakukan kepala seksi dan kepala bidang dalam memantau kinerja karyawannya.

2. Melakukan Pemantauan 2 bulan sekali kelapangan dengan membandingkan data penguasa restoran baru yang melakukan ijin yang terdaftar di Badan Perizinan Penanaman Modal dan Pelayanan Terpadu (BPPMPT).

3. Melakukan penagihan dan pemeriksaan 2 bulan sekali ke tempat berlangsungnya usaha Wajib Pajak, memeriksa pembukuan atau pencatatan, dan memeriksa bukti nota penjualan apakah sesuai dengan laporan omzet yang di laporkan Wajib Pajak sebelumnya dengan jumlah tenaga kerja minimal 2 orang.

Analisis Pertumbuhan Penerimaan Pajak Restoran

Gambar 1: Pertumbuhan Penerimaan Restoran

Berdasarkan gambar diatas maka dapat diketahui bahwa penerimaan pajak restoran terus mengalami perkembangan setiap tahunnya. Hal ini terjadi karena semakin meningkatnya kesadaran diri Wajib Pajak dalam membayar dan melaporkan pajak terutangnya dan meningkatnya jumlah konsumen yang datang kerestoran.

Analisis Pertumbuhan Penerimaan Pendapatan Asli Daerah

Gambar 2: Pertumbuhan Penerimaan Pendapatan Asli Daerah

Berdasarkan gambar diatas maka dapat diketahui bahwa penerimaan pendapatan asli daerah terus mengalami perkembangan setiap tahunnya dengan rata-rata peningkatan 15,31%. Halaman ini dipengaruhi oleh meningkatnya penerimaan pajak daerah, meningkatnya penerimaan retribusi daerah, meningkatnya penerimaan hasil pengelolaan kekayaan daerah yang dipisahkan, meningkatnya penerimaan dana perimbangan dan meningkatnya penerimaan

lain-lain Pendapatan Asli Daerah yang sah di Kota Tangerang. Analisa ini didukung oleh data Realisasi Pendapatan dan Belanja Daerah Kota Tangerang.

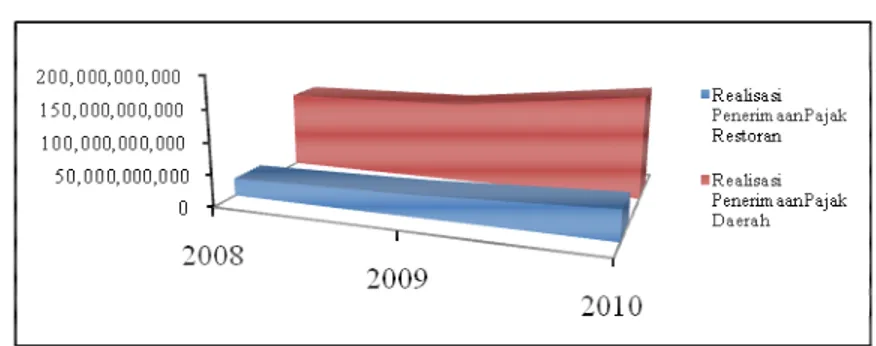

Analisis Kontribusi Penerimaan Pajak Restoran terhadap Pajak Daerah

Gambar 3: Kontribusi Pemerimaan Pajak Restoran terhadap Pajak Daerah

Dari rata-rata kontribusi sebesar 26,21% selama periode 3 tahun, yang berarti mengalami peningkatan dari tahun ke tahun dengan rata-rata sebesar 3,17%. Halaman ini bisa dikatakan Pajak Restoran memberikan kontribusi yang positif dan baik terhadap Pajak Daerah karena Pajak Restoran berada pada posisi ke 2 setelah Pajak Penerangan Jalan Umum.

Analisis Kontribusi Penerimaan Pajak Restoran terhadap Pendapatan Asli Daerah

Pajak Restoran memberikan kontribusi positif dan baik dalam peningkatan Pendapatan Asli Daerah selama 3 tahun dengan rata-rata persentase 16,89% yang berarti mengalami peningkatan rata-rata sebesar 2,21%. Halaman ini bisa terlihat dari penerimaan Pajak Restoran dari Tahun 2008-2010 mengalami kenaikan yang cukup signifikan dan halaman ini bisa terlihat dari Pajak Restoran yang berada pada posisi ke 2 setelah Pajak Penerangan Jalan Umum dalam memberikan kontribusi terhadap Pendapatan Asli Daerah.

SIMPULAN DAN SARAN

Berdasarkan pembahasan yang dilakukan penulis maka dapat disimpulkan sebagai berikut:

1. Prosedur pelaksanaan pemungutan pajak restoran secara official assesment yang dilakukan di DPKD sudah berjalan dengan baik dikarenakan prosedur ini sudah sesuai dengan prosedur peraturan daerah yang berlaku di Kota Tangerang, namun didalam nya terdapat kelemahan dalam pengendalian internalnya yaitu kurang jelasnya pembagian wewenang dan tanggung jawab dan keurangnya pengawasan.

2. Pertumbuhan penerimaan Pajak Restoran Tahun 2008-2010 mengalami fluktuasi peningkatan yang masing-masing sebesar 39.48% , 20.26%, 39.42% dengan rata-rata pertumbuhan penerimaan selama 3 tahun sebesar 33,12%. Halaman ini bisa dikatakan peningkatan yang cukup baik karena peningkatan ini dipengaruhi meningkatnya jumlah Wajib Pajak Restoran yang mendaftarkan diri atas usahanya dan objek pajaknya, dan meningkatnya jumlah pengunjung atau konsumen restoran.

3. Pertumbuhan penerimaan Pendapatan Asli Daerah (PAD) Tahun 2008-2010 mengalami fluktuasi peningkatan yang cukup baik yang masing-masing sebesar 17.51% , 0.57%, 27,85% dengan rata-rata pertumbuhan penerimaan selama 3 tahun sebesar 15,31%. Peningkatan ini dipengaruhi oleh meningkatnya penerimaan pajak daerah, penerimaan retribusi daerah, penerimaan hasil pengelolaan kekayaan daerah yang dipisahkan, penerimaan dana perimbangan dan penerimaan lain-lain Pendapatan Asli Daerah yang sah. 4. Realisasi penerimaan Pajak Restoran Tahun 2008-2010 mengalami peningkatan dengan rata-rata realisasi

sebesar 130,36%, dan dari hasil ini cukup baik karena seluruh realisasi penerimaan Pajak Restoran selama 3 periode dapat melampaui dari target yang telah ditetapkan oleh DPKD dengan melakukan upaya intensifikasi dan upaya ekstensifikasi.

5. Realisasi penerimaan Pendapatan Asli Daerah (PAD) periode 2008-2010 mengalami peningkatan dengan rata-rata realisasi sebesar 122,38%, dan dari hasil ini cukup baik karena seluruh realisasi penerimaan Pendapatan Asli Daerah (PAD) selama 3 periode dapat melampaui dari target yang telah ditetapkan oleh DPKD dengan pengaruhi oleh upaya intensifikasi dan ekstensifakasi yang telah dilakukan oleh DPKD. 6. Selama Tahun 2008-2010 rata-rata kontribusi Pajak Restoran terhadap Pajak Daerah sebesar 26,21%.

Halaman ini bisa disimpulkan Pajak Restoran memberikan kontribusi yang positif dan positif terhadap Pajak Daerah dikarenakan Pajak Restoran memiliki kontribusi yang berada diposisi ke 2 setelah Pajak Penernangan Jalan Umum.

7. Selama Tahun 2008-2010 rata-rata kontribusi Pajak Restoran terhadap Pendapatan Asli Daerah (PAD) sebesar 16,89%. Halaman ini bisa disimpulakan Pajak Restoran cukup memberikan kontribusi yang baik dan positif terhadap Pendapatan Asli Daerah (PAD) dikarenakan Pajak Restoran memiliki kontribusi yang berada diposisi ke 2 setelah Pajak Penernangan Jalan Umum.

Berdasarkan simpulan diatas, maka saran Penulis atas penelitian ini adalah sebagai berikut:

1. Bertindak tegas sesuai dengan peraturan yang berlaku dengan mencabut izin usaha restoran, denda maupun kurungan terhadap Wajib Pajak yang melanggar peraturan dan tidak menjalakan kewajibannya sebagai Wajib Pajak yang melaporkan dan membayar pajak terutangnya.

2. Pemerataan tarif dengan menghilangkan tarif 5%, karena dengan tarif 5% dapat membebankan pengusaha restoran skala kecil yang tidak memungut pajak restorannya ke konsumen, sedangkan tarif 10% tidak akan membebankan penguasa restoran besar karena pengusaha restoran skala besar selalu memungut pajaknya ke konsumen sebesar 10%. Jadi sebaiknya pengusaha kecil dengan omzet per bulan dibawah Rp. 15.000.000,- tidak dikenakan pajak restoran. Dan tarif pajak restoran diberlakukan tunggal sebesar 10% dengan omzet perbulan diatas Rp. 15.000.000,- per bulan.

3. Membuat web resmi Dinas Pengelolaan Keuangan Daerah, agar jumlah hasil Pajak Restoran, Pajak Daerah dan Pendapatan Asli Daerah yang di terima oleh DPKD dapat transparasi dan memberikan info oleh semua lapisan masyarakat sehinggga masyarakat dan Wajib Pajak Restoran merasa aman dan percaya dengan Dinas Pengelolaan Keuangan Daerah dalam pengelolaan pendapatan daerah dari hasil pajak terutangnya yang dibayarkan tersebut.

4. Menambah jumlah personil petugas Dinas Pengelolaan Keuangan Daerah dilapangan yang bertugas untuk melakukan penagihan pajak terutang restoran secara langsung dilapangan.

5. Melakukan sosialisasi, penyuluhan berupa seminar , iklan untuk membuat calon wajib pajak sadar dalam mendaftarkan dirinya atas usahanya.

REFERENSI

Darwin (2010). Pajak Daerah dan Retribusi Daerah Perpajakan. Jakarta : Penerbit Mitra Wacana Media.

Himpunan Peraturan Perundang-Undangan Pajak Daerah dan Retribusi Daerah (2011). Bandung: Penerbit Fokusmedia.

Ilyas, B.W. & Burton, R. (2008). Hukum Pajak. Jakarta: Penerbit Salemba Empat.

Mardiasmo (2011). Perpajakan Edisi Revisi Tahun 2011. Yogyakarta: Penerbit ANDI Yogyakarta.

Peraturan Daerah Kota Tangerang Nomor. 5 Tahun 2008 tentang Pembentukan Susunan Organisasi Dinas Daerah. Peraturan Daerah Kota Tangerang Nomor. 12 Tahun 2008 tentang Pajak Restoran.

Peraturan Daerah Kota Tangerang Nomor. 7 Tahun 2010 tentang Pajak Daerah.

Peraturan Walikota Kota Tangerang Nomor. 29 Tahun 2010 tentang Tata Cara Pengelolaan Pajak Restoran Kota Tangerang.

Peraturan Walikota Kota Tangerang Nomor. 11 Tahun 2011 tentang Organisasi dan Tata Cara Kerja Dinas Pengelola Keuangan Daerah.

Siahaan, M.P. (2010). Pajak Daerah dan Retribusi Daerah. Jakarta: Penerbit Rajawali Pers.

Suara Merdeka (2011). Indonesia Negara Konsumtif Kedua di Dunia.

http://suaramerdeka.com/v1/index.php/read/news/2011/05/03/84640. Diaskses tanggal 20 Juni 2012. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang Pemerintahan Daerah.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah.

Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Wikipedia (2012). Pajak. http://id.wikipedia.org/wiki/Pajak. Diakses tanggal 17 Juni 2012.

Zuraida, Ida (2012). Teknik Penyusunan Peraturan Daerah. Jakarta: Penerbit Sinar Grafika.

RIWAYAT PENULIS

Nurul Octaviani lahir di kota Bekasi pada tanggal 9 Oktober 1990. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada 2012.