4

BAB 2

FRACTIONAL AIRCRAFT OWNERSHIP

Fractional Aircraft Ownership (FAO) adalah konsep kepemilikan pesawat di mana pengguna hanya perlu membeli sebagian kecil saham dari pesawat dibanding membeli keseluruhan untuk dapat mempergunakan pesawat sewaktu-waktu, sesuai dengan kebutuhan dan hak waktu terbang dalam jam pertahun dalam jadwal yang fleksibel.

Terdapat beberapa hal yang terlibat dalam konsep kepemilikan pesawat bersama ini, yaitu Fractional Owner, Program Kepemilikan Fraksional, Fractional Management Company, Pengoperasian Pesawat Dalam FAO, dan Biaya yang terlibat dalam FAO.

2.1

Fractional Owner

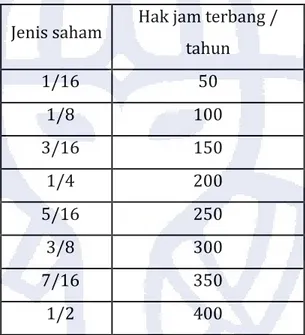

Fractional owner, yang biasa disebut sebagai pemilik fraksional adalah orang atau badan yang mempunyai kepemilikan saham fraksional dari suatu jenis pesawat dari perusahaan yang menggunakan konsep FAO sebagaimana tercantum dalam kontrak yang berlaku selama 5 tahun. Suatu pemilik fraksional akan membeli sebagian saham dari suatu jenis pesawat berdasarkan jumlah jam kebutuhan penerbangan per tahun. Untuk minimal satu unit pesawat, saham terkecil adalah dengan hak penggunaan pesawat 50 jam per tahun dan share terbesar adalah dengan hak penggunaan pesawat 400 jam per tahun .

5

Jenis saham dan hak jam penerbangan per tahun untuk masing-masing kepemilikan pesawat ditampilkan dalam tabel berikut ini.

Jenis saham Hak jam terbang / tahun 1/16 50 1/8 100 3/16 150 1/4 200 5/16 250 3/8 300 7/16 350 1/2 400

Tabel 2.1 Konversi Jenis Saham Terhadap Hak Jam Penerbangan Per Tahun

2.2 Program Kepemilikan Fraksional

Program kepemilikan fraksional adalah program yang digunakan oleh perusahaan penerbangan yang menggunakan konsep FAO, yang di dalamnya mengatur hubungan kerja sama antara pihak perusahaan dan pemilik fraksional dalam pengelolaan dan penggunaan pesawat.

Konsep dari program ini adalah konsep kepemilikan pesawat dimana pemilik fraksional atau biasa disebut pemilik, sudah terjamin untuk menggunakan pesawat yang telah dibeli sebagian sahamnya kapanpun dan dimanapun dibutuhkan, dengan syarat pemilik masih memiliki sisa waktu penerbangan yang mencukupi waktu penerbangan untuk permintaan perjalanan yang diinginkan.

6

Program kepemilikan fraksional terdiri dari unsur-unsur berikut.

1. Fractional Management Company (FMC) yang merupakan perusahaan jasa penerbangan yang menggunakan konsep FAO dan bertugas memfasilitasi pemilik fraksional.

2. Satu atau lebih pesawat yang memenuhi persyaratan kelayakan udara. 3. Satu atau lebih pemilik fraksional.

4. Kepemilikan fraksional dalam satu atau lebih pesawat FAO (tipe pesawat termasuk dalam program FAO).

5. Perjanjian mencakup kepemilikan fraksional, program pelayanan manajemen, dan penyewaan penukaran pesawat untuk setiap pesawat.

2.3

Fractional Management Company

(FMC)

Fractional Management Company (FMC) adalah unit administratif jasa penerbangan yang menggunakan konsep FAO, yang bertanggung jawab untuk:

1. Pendirian dan pelaksanaan dalam pedoman keselamatan penerbangan.

2. Pemanfaatan atau kontrak pilot dan crew pesawat lainnya. 3. Pelatihan dan kualifikasi pilot dan crew pesawat lainnya. 4. Penjadwalan dan koordinasi dari pesawat dan crew pesawat. 5. Pemeliharaan pesawat.

6. Kepatuhan persyaratan dan dokumentasi teknis.

Program FAO merupakan kebijakan yang dilakukan oleh FMC untuk mewakili pemilik dalam pengelolaan operasi pesawat.

7

2.4 Operasi Pesawat Dalam FAO

Dalam mengoperasikan pesawat sesuai dengan permintaan pemilik, FMC memiliki beberapa peraturan mengenai peraturan penerbangan dan rute penerbangan yang memungkinkan.

2.4.1 Peraturan Penerbangan

Operasi penerbangan selalu dimulai dan berakhir di suatu kota tertentu yang bertindak sebagai base. Bandara yang dipilih di suatu kota sebagai base hendaknya sebuah bandar udara dengan fasilitas pendukung yang lengkap, di samping landasan pacu untuk pesawat lepas landas dan mendarat, seperti hanggar pemeliharaan dan stasiun pengisian bahan bakar. Selain itu, bandara harus terletak di lokasi yang strategis , yaitu dekat ke pasar potensial, baik ibu kota atau pusat perdagangan dan bisnis.

Jika owner yang hendak menggunakan pesawat tidak berada di kota yang bertindak sebagai base, maka akan terjadi deadhead. Deadhead adalah kondisi di mana tidak ada pemilik selama dilakukannya penerbangan. Jadi, rute penerbangan pertama yang dilakukan adalah untuk menjemput pemilik yang berada di kota lain untuk diangkut ke kota tujuan berikutnya. Dalam keadaan lain, deadhead juga dapat terjadi jika kota tujuan akhir dari pemilik tidak di kota yang bertindak sebagai base.

Terdapat beberapa istilah waktu tempuh yang digunakan selama penerbangan, yaitu sebagai berikut.

Flight Time (FT)

Flight time adalah periode waktu saat pemilik berada di dalam pesawat bergerak untuk melakukan penerbangan sampai mendarat dan parkir di

8

bandara kota tujuan. Batasan flight time untuk setiap owners bergantung pada jenis saham yang dibelinya dari FMC.

Deadhead Time (DH)

Deadhead time adalah periode waktu saat pesawat melakukan penerbangan tanpa adanya pemilik di dalamnya. Waktu ini tidak dihitung ke dalam flight time yang dimiliki setiap pemilik. Deadhead terjadi jika lokasi keberangkatan owner tidak berada di kota Jakarta, dalam hal ini sebagai base.

Total Time (TT)

Total time adalah periode waktu yang dibutuhkan pesawat untuk melayani penerbangan pemilik sesuai rute penerbangan yang telah ditentukan. Waktu ini adalah penjumlahan dari flight time dan deadhead time. Sedangkan batasan total time per hari tergantung pada batas maksimum jam penerbangan jenis pesawat yang digunakan.

Maintenance Time

Maintenance time untuk setiap pesawat diasumsikan dilakukan setiap hari selama 2 jam pada sisa waktu dalam 1 hari. Misalkan, waktu terbang maksimum untuk setiap pesawat adalah 8 jam. Waktu tunggu maksimum selama melayani owner diperkirakan sebesar 8 jam. Maka, sisa waktu dalam 1 hari adalah sebesar 8 jam.

2.4.2 Rute Penerbangan

Untuk memudahkan dalam memodelkan permasalahan, penerbangan yang dilakukan dibagi ke dalam beberapa kasus rute penerbangan yang terdiri dari penerbangan dengan adanya penumpang (atau biasa disebut pemilik) dan deadhead, yaitu penerbangan tanpa penumpang. Deadhead terjadi ketika

9

kota keberangkatan atau tujuan pemilik tidak sama dengan kota yang bertindak sebagai base. Setiap pemilik dalam satu kali rute penerbangan hanya dapat melakukan perjalanan sampai 2 kota tujuan. Beberapa kasus rute penerbangan umum yang dilakukan dan kemungkinan rute penerbangannya adalah sebagai berikut.

Kasus 1. Base – Tujuan – Base (Tanpa Deadhead)

Base = Lokasi keberadaan

customer

Tujuan Customer

Kepulangan dengan customer

Gambar 2.1 Rute Penerbangan Base - Tujuan- Base (Tanpa Deadhead)

Penerbangan dengan rute di mana kota keberangkatan pemilik sama dengan kota yang bertindak sebagai base. Kemudian setelah melakukan satu kali perjalanan ke kota lain, pemilik kembali lagi ke kota asalnya, yaitu di base.

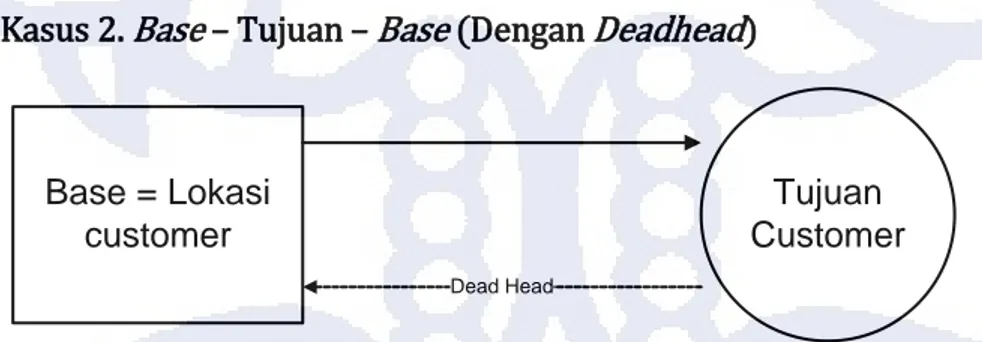

Kasus 2. Base – Tujuan – Base (Dengan Deadhead)

Base = Lokasi customer

Tujuan Customer

Dead Head

Gambar 2.2 Rute Penerbangan Base - Tujuan- Base (Dengan Deadhead)

Penerbangan dengan rute di mana kota keberangkatan pemilik sama dengan kota yang bertindak sebagai base. Kemudian setelah melakukan satu kali

10

perjalanan, pemilik tidak kembali lagi ke kota asalnya. Namun, karena pesawat tetap harus kembali ke base sehingga menyebabkan terjadinya deadhead.

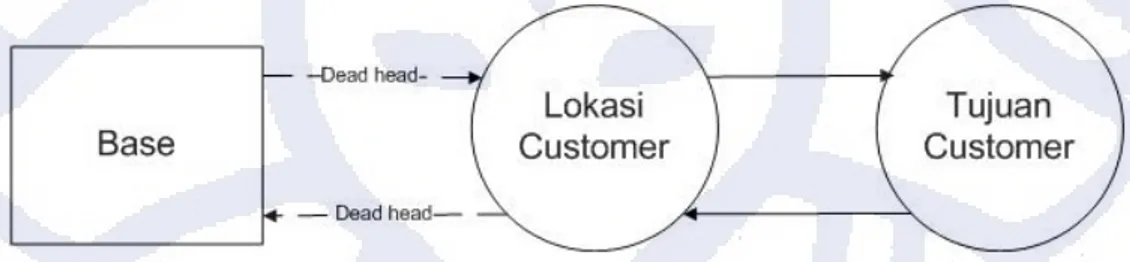

Kasus 3. Base – Lokasi awal – Tujuan 1 – Tujuan 2 – Base

Gambar 2.3 Rute Penerbangan Base – Lokasi awal- Tujuan1 – Lokasi awal - Base

Penerbangan dengan rute di mana kota keberangkatan pemilik tidak sama dengan base sehingga pesawat harus melakukan perjalanan terlebih dahulu secara deadhead ke kota pemilik berada untuk menjemputnya. Pada rute penerbangan ini, owner melakukan dua kali perjalanan, di mana perjalanan kota tujuan terakhir sama dengan kota keberangkatannya. Pada rute penerbangan ini, terjadi dua kali deadhead, yaitu penjemputan pemilik dan kepulangan pesawat ke base.

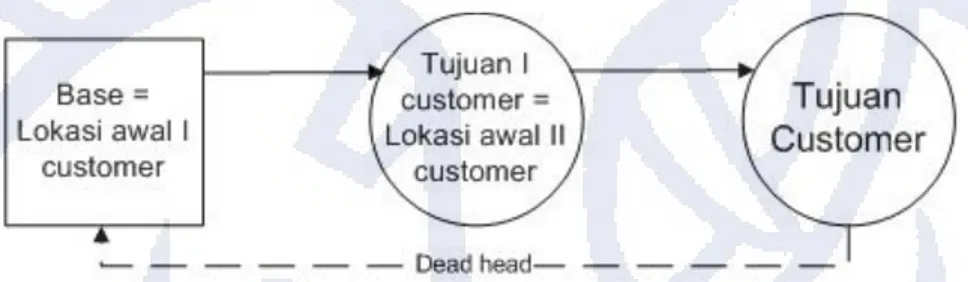

Kasus 4: Base – Lokasi awal – Tujuan 1 – Tujuan 2(Base)

11

Penerbangan dengan rute di mana kota keberangkatan pemilik tidak sama dengan base sehingga pesawat harus melakukan perjalanan terlebih dahulu secara deadhead ke kota pemilik berada untuk menjemputnya. Pada rute penerbangan ini, pemilik melakukan dua kali perjalanan, di mana perjalanan kota tujuan terakhir sama dengan base.

Kasus 5: Base – Tujuan 1 – Tujuan 2 – Base

Gambar 2.5 Rute Penerbangan Base – Tujuan 1 - Tujuan2 - Base

Penerbangan dengan rute di mana kota keberangkatan pemilik sama dengan kota yang bertindak sebagai base. Pada rute penerbangan ini, pemilik melakukan dua kali perjalanan, di mana perjalanan kota tujuan terakhir tidak sama dengan base sehingga pesawat harus kembali ke base.

12

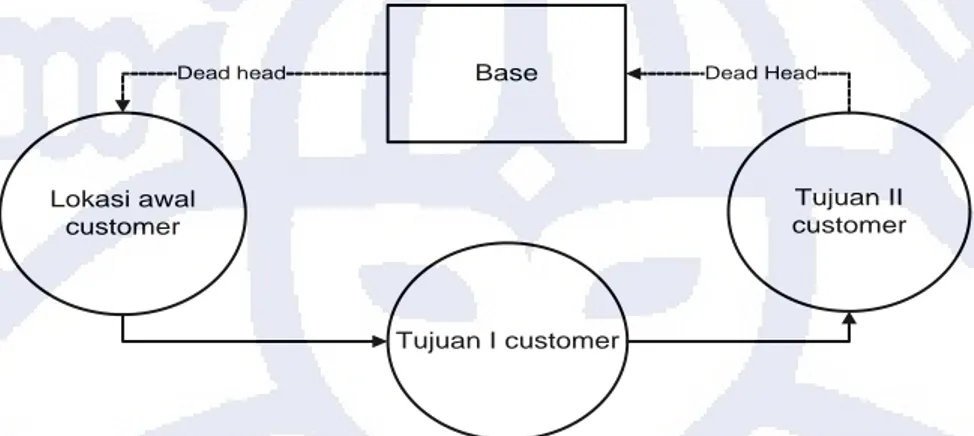

Kasus 6: Base – Lokasi awal – Tujuan 1 – Tujuan 2 – Base

Lokasi awal customer Tujuan I customer Base Tujuan II customer Dead Head Dead head

Gambar 2.6 Rute Penerbangan Base – Lokasi awal - Tujuan1 - Tujuan2 - Base

Penerbangan dengan rute di mana kota keberangkatan pemilik tidak sama dengan base sehingga pesawat harus melakukan perjalanan terlebih dahulu secara deadhead ke kota pemilik berada untuk menjemputnya. Pada rute penerbangan ini, pemilik melakukan dua kali perjalanan, di mana perjalanan kota terakhir tidak sama dengan base juga tidak sama dengan kota keberangkatannya. Pada rute penerbangan ini, terjadi dua kali deadhead.

2.5 Biaya yang terlibat dalam FAO

2.5.1 Biaya pemasukan (

Revenue fee

)

Biaya pemasukan bagi FMC yang terdiri dari biaya investasi kepemilikan 1 unit pesawat, Management Monthly Fee, dan Occupied Hourly Fee, merupakan berbagai jenis biaya yang wajib dibayar oleh tiap pemilik fraksional dalam tiap periode, yaitu dalam hitungan tahun, bulan, dan jam.

13

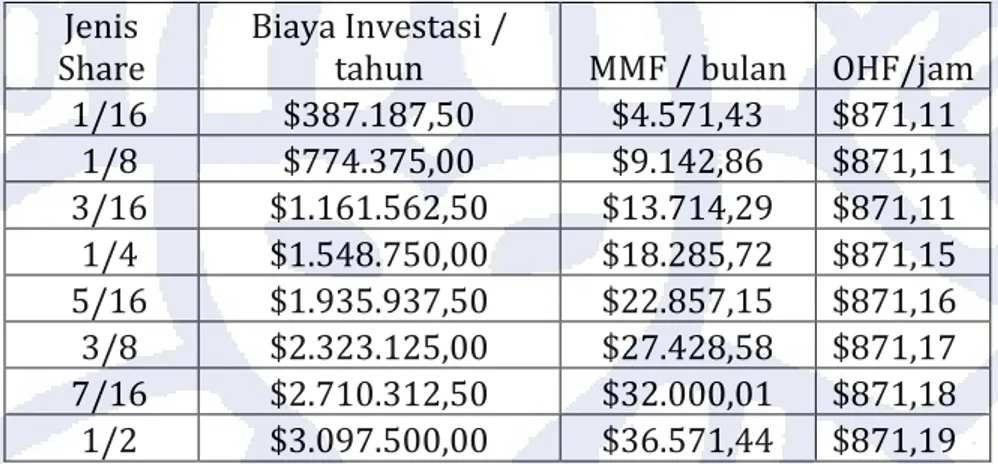

Sebagai contoh, akan dipaparkan komponen-komponen biaya untuk pesawat jenis Piaggio Avanti 180.

Jenis

Share Biaya Investasi / tahun MMF / bulan OHF/jam

1/16 $387.187,50 $4.571,43 $871,11 1/8 $774.375,00 $9.142,86 $871,11 3/16 $1.161.562,50 $13.714,29 $871,11 1/4 $1.548.750,00 $18.285,72 $871,15 5/16 $1.935.937,50 $22.857,15 $871,16 3/8 $2.323.125,00 $27.428,58 $871,17 7/16 $2.710.312,50 $32.000,01 $871,18 1/2 $3.097.500,00 $36.571,44 $871,19

Tabel 2.2 Biaya Pemasukan Dengan Menggunakan Pesawat Avanti P180

Biaya Investasi Kepemilikan 1 unit Pesawat

Biaya investasi untuk kepemilikan fraksional merupakan jenis biaya tetap yang wajib dibayar oleh tiap owner, yang besarnya bergantung pada jenis share yang dibeli oleh owner tersebut. Biaya ini berlaku untuk 1 tahun.

Management Monthly Fee

Management Monthly Fee (MMF) merupakan jenis biaya tetap yang wajib dibayar oleh pemilik fraksional setiap bulannya selama 1 tahun kepemilikan, yang mencakup biaya manajemen, perawatan, dan pemeliharaan pesawat. Tidak berbeda dengan biaya investasi pesawat, besar MMF per bulannya bergantung pada jenis share pesawat yang diinvestasikan.

Occupied Hourly Fee

Occupied Hourly Fee (OHF) merupakan jenis biaya yang wajib dibayar tiap pemilik fraksional yang bergantung pada jumlah jam pemilik fraksional tersebut berada di pesawat selama dilakukan penerbangan (pemenuhan

14

demand). Jumlah jam pemilik berada di pesawat diasumsikan sama dengan besar flight time, dan nilainya tidak bergantung pada jenis share pesawat yang diinvestasikan. Biaya dasar operasi penerbangan setiap jam, termasuk biaya bahan bakar, biaya rata-rata reposisi dan pendaratan pesawat di bandara. OHF yang harus dikeluarkan per owner apabila menggunakan pesawat Piaggio Avanti 180 adalah

OHF per owner = Total flight time x $871,11.

2.5.2 Biaya Pengeluaran

Biaya pengeluaran pada program FAO ini didapat dari biaya tetap berupa pemeliharan sejumlah pesawat dan biaya tidak tetap berupa biaya operasional penerbangan pesawat berdasarkan flight time dan deadhead time dari rute penerbangan yang diminta oleh owner. Berikut pemaparan mengenai masing-masing biaya-biaya tersebut.

Biaya Tetap (Fixed Cost)

Fixed Cost (FC) adalah adalah biaya tetap yang dikeluarkan oleh FMC untuk pemeliharaan sejumlah pesawat pribadi yang dimiliki, asuransi, hangar, gaji awak pesawat, gaji pilot. Besarnya FC untuk pesawat Piaggio Avanti P180 adalah $55.071,89 per tahun untuk satu pesawat.

Misalkan, tersedia N pesawat pribadi. Maka, total FC yang harus dikeluarkan untuk jenis pesawat tersebut per tahun adalah

Total FC = N x FC. Biaya Operasional (Operational Cost)

Operational Cost (OC) merupakan biaya yang wajib dikeluarkan oleh FMC dalam menugaskan pesawat untuk tiap permintaan dari owner. Biaya operasional merupakan komponen utama penentu besar keuntungan

15

perusahaan dalam selang periode tertentu. Terdapat 2 jenis biaya OC, yaitu biaya OC bila menggunakan pesawat pribadi dan biaya OC bila menggunakan pesawat outsourcing.

Biaya OC dengan menggunakan pesawat pribadi bergantung pada flight time dan deadhead time yang digunakan. Besarnya biaya OC pesawat pribadi yang dikeluarkan dengan menggunakan pesawat Avanti P180 adalah $855,61 per jam. Sedangkan besarnya biaya OC pesawat outsourcing adalah $2.000 per jam.