39 BAB IV

PEMBAHASAN

IV.1. Wajib Pajak Baru di Kantor Pelayanan Pajak (KPP) Pratama Jakarta Kebon Jeruk Dua

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundangan-undangan perpajakan. Dalam rangka untuk lebih memberikan keadilan di bidang perpajakan yaitu antara keseimbangan hak negara dan hak warga Negara pembayar pajak, maka Undang-Undang Perpajakan yaitu Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan mengakomodir mengenai hak dan kewajiban Wajib Pajak.

Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan, Penyuluhan, dan Konsultasi (KP2KP) yang wilayahnya meliputi tempat tinggal atau kedudukan Wajib Pajak untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana yang merupakan tanda pengenal atau identitas bagi setiap Wajib Pajak dalam melaksanakan hak dan kewajiban di bidang perpajakan. Kewajiban ini juga berlaku bagi wanita kawin yang dikenakan pajak secara terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta. Sedangkan bagi masyarakat baik perseorangan maupun badan (PT, CV, BUMD, firma, kongsi, koperasi persekutuan, perkumpulan, yayasan, organisasi massa

40 dan organisasi sosial politik) yang memenuhi syarat sebagai Wajib Pajak, wajib mendaftarkan sendiri ke KPP atau K2KP untuk memperoleh NPWP. Bagi Perseorangan, yang wajib memiliki NPWP adalah yang telah memenuhi persyaratan subjektif dan syarat objektif.

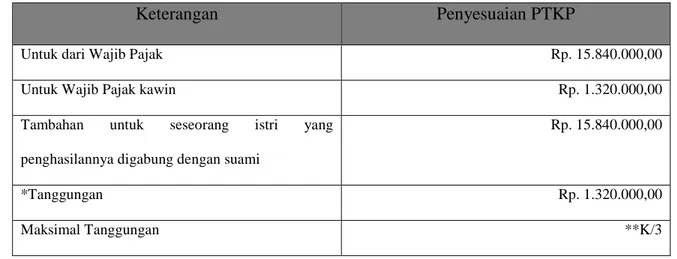

Syarat subjektifnya adalah orang pribadi, sedangkan syarat objektifnya adalah memiliki penghasilan yang akan dikenakan pajak melebihi Penghasilan Tidak Kena Pajak (PTKP). Berikut ini tabel PTKP bagi Perseorangan:

Tabel 4.1. Tabel Penghasilan Tidak Kena Pajak (PTKP)

Keterangan Penyesuaian PTKP

Untuk dari Wajib Pajak Rp. 15.840.000,00

Untuk Wajib Pajak kawin Rp. 1.320.000,00

Tambahan untuk seseorang istri yang penghasilannya digabung dengan suami

Rp. 15.840.000,00

*Tanggungan Rp. 1.320.000,00

Maksimal Tanggungan **K/3

Keterangan :

*tambahan untuk setiap anggota keluarga sedarah, semenda dan garis keturunan lurus serta anak angkat menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

41 Pendaftaran Nomor Pokok Wajib Pajak (NPWP) dapat melalui KPP atau KP2KP dan melalui e-registration, yaitu suatu cara pendaftaran NPWP melalui media elektronik

on-line melalui situs Pajak (www.pajak.go.id). Fungsi dari kepemilikan NPWP ini

adalah sebagai sarana dalam administrasi perpajakan, sebagai identitas Wajib Pajak, menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan, dan menjadi persyaratan dalam pelayanan umum, misalnya passpor, kredit bank dan lelang.

Bagi Wajib Pajak yang telah memiliki NPWP, wajib dikukuhkan sebagai Pengusaha Kena Pajak (PKP) oleh Kantor Pelayanan Pajak apabila telah memenuhi persyaratan tertentu. Syarat dikukuhkan sebagai PKP adalah pengusaha orang pribadi atau badan tersebut melakukan penyerahan barang kena pajak atau jasa kena pajak dengan jumlah peredaran bruto (omzet) melebihi Rp. 600.000.000,-setahun. Fungsi dari pengukuhan Pengusaha Kena Pajak ini adalah sebagai identitas Pengusaha Kena Pajak, melaksanakan hak dan kewajiban di bidang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Atas Barang Mewah (PPnBM), dan sebagai pengawasan administrasi perpajakan.

Menurut petugas pajak di KPP Pratama Jakarta Kebon Jeruk Dua, Wajib Pajak Baru adalah Wajib Pajak Orang Pribadi dan Badan yang baru terdaftar pertama kali dalam tata usaha KPP Pratama Jakarta Kebon Jeruk Dua selama tahun pajak berjalan dan diberikan Nomor Pokok Wajib Pajak (NPWP) dengan kode KPP 039. Berikut ini adalah tabel yang menunjukkan jumlah Wajib Pajak Baru (terdaftar) untuk tahun Pajak 2009 di KPP Pratama Jakarta Kebon Jeruk Dua:

42 Tabel 4.2.

Jumlah Wajib Pajak Baru Pada KPP Pratama Jakarta Kebon Jeruk Dua Untuk Tahun 2009 (per tanggal 21 Mei 2012)

No. Bulan

Jenis Wajib Pajak Orang Pribadi Badan

1 Januari 2012 4 2 Februari 2012 25 3 Maret 1074 5 4 April 460 30 5 Mei 334 12 6 Juni 394 12 7 Juli 325 15 8 Agustus 491 6 9 September 237 20 10 Oktober 294 12 11 November 351 12 12 Desember 419 9 Jumlah 8353 162

Sumber: Seksi Pengelolaan Data dan Informasi KPP Pratama Jakarta Kebon Jeruk Dua

Berdasarkan tabel diatas, maka dapat disimpulkan bahwa jumlah Wajib Pajak Orang Pribadi yang baru terdaftar pada tahun 2009 adalah sebanyak 8353 orang. Wajib Pajak Orang Pribadi tersebut merupakan Wajib Pajak pendaftar baru dan Wajib Pajak

43 pindah alamat. Dan jumlah Wajib Pajak Badan yang baru terdaftar pada tahun 2009 adalah sebanyak 162. Wajib Pajak Badan merupakan badan usaha yang baru mendirikan usahanya. Jadi, dapat disimpulkan jumlah Wajib Pajak Baru baik Orang Pribadi maupun Badan adalah sebanyak 8515 orang. Dengan jumlah sebanyak ini diharapkan Wajib Pajak dapat memberikan kontribusi yang besar dalam meningkatkan sumber penerimaan Negara terutama dalam sektor perpajakan.

Dalam hal Wajib Pajak pindah domisili atau pindah tempat kegiatan usaha, Wajib Pajak tersebut mempunyai kewajiban untuk melaporkan diri ke KPP yang lama maupun KPP yang baru dengan ketentuan:

1. Wajib Pajak Orang Pribadi Usahawan

Pindah tempat tinggal atau tempat kegiatan usaha atau pekerjaan bebas; adalah surat keterangan tempat tinggal baru atau tempat kegiatan usaha atau pekerjaan bebas yang baru dari instansi yang berwenang (Lurah atau Kepala Desa).

2. Wajib Pajak Orang Pribadi Non Usaha

Surat keterangan tempat tinggal baru dari lurah atau kepala desa, atau surat keterangan dari pimpinan instansi perusahaannya.

3. Wajib Pajak Badan

Pindah tempat kedudukan atau tempat kegiatan usaha adalah surat keterangan tempat kedudukan atau tempat kegiatan yang baru dari lurah atau kepala desa.

44 Untuk memperjelas mengenai peningkatan dan penurunan jumlah wajib pajak baru pada KPP Pratama Kebon Jeruk Dua, maka Tabel dibawah ini akan menjelaskan perbandingan jumlah Wajib Pajak selama lima (5) tahun, yaitu:

Tabel 4.3.

Jumlah Wajib Pajak Baru Pada KPP Pratama Jakarta Kebon Jeruk Dua Untuk Tahun Pajak 2008, 2009, 2010, 2011 dan 2012 (per tanggal 21 Mei 2012)

Tahun Pajak Jumlah Wajib Pajak

Orang Pribadi

Jumlah Wajib Pajak Badan Total 2008 9485 255 9740 2009 8353 162 8515 2010 3618 182 3800 2011 2581 299 2880 2012 1219 140 1359

Sumber: Seksi Pengelolaan Data dan Informasi KPP Pratama Jakarta Kebon Jeruk Dua. Berdasarkan data diatas maka dapat di simpulkan bahwa di tahun 2008 Jumlah Wajib Pajak yang terdaftar adalah sebanyak 9485 Orang Pribadi dan 255 Wajib Pajak Badan. Di tahun 2008 jumlah Wajib Pajak yang terdaftar lebih banyak daripada tahun-tahun berikutnya, hal itu di sebabkan oleh adanya Sunset Policy yang diberlakukan oleh Direktorat Jenderal Pajak.

Sunset Policy adalah kebijakan pemberian fasilitas perpajakan, yang berlaku

hanya di tahun 2008, dalam bentuk penghapusan sanksi administrasi perpajakan berupa bunga yang diatur dalam pasal 37A (Undang-Undang Nomor 28 Tahun 2007). Sunset

Policy merupakan kebijakan untuk memulai keterbukaan dalam melaksanakan

45 Program Sunset Policy adalah Undang-Undang KUP Tahun 2008 memberikan kewenangan kepada Direktorat Jenderal Pajak untuk menghimpun data perpajakan dan mewajibkan instansi pemerintah, lembaga, asosiasi dan pihak lainnya untuk memberikan data kepada Direktorat Jenderal Pajak (DJP). Ketentuan ini memungkinkan memungkinkan Direktorat Jenderal Pajak mengetahui ketidakbenaran pemenuhan kewajiban perpajakan yang telah dilaksanakan oleh masyarakat. Untuk menghindarkan masyarakat dari pengenaan sanksi perpajakan yang timbul apabila masyarakat melaksanakan kewajiban perpajakannya secara benar, Direktorat Jenderal Pajak di tahun 2008 memberikan kesempatan seluas-luasnya kepada masyarakat untuk mulai memenuhi kewajiban perpajakan secara sukarela dan melaksanakan dengan benar.

Bagi wajib pajak yang memanfaatkan Sunset Policy memperoleh berbagai fasilitas yaitu:

a. Penghapusan sanksi pajak berupa bunga atas keterlambatan pembayaran pajak yang tidak atau kurang bayar;

b. Penghentian pemeriksaan pajak, dalam hal pemeriksa pajak belum menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP);

c. Tidak dilakukan pemeriksaan pajak sehubungan dengan penyampaian atau pembetulan SPT Tahunan PPh, kecuali terdapat data atau informasi lain yang menyatakan bahwa SPT Tahunan PPh yang disampaikan tidak benar; dan

d. Data dan/atau informasi yang tercantum dalam SPT dalam rangka Sunset Policy tidak dapat digunakan sebagai dasar untuk menerbitkan surat ketetapan pajak-pajak lainnya.

46 Sedangkan ditahun 2009 sampai dengan tahun 2012 jumlah wajib pajak yang terdaftar lebih sedikit karena program sunset policy sudah ditiadakan. Program sunset

policy yang di berlakukan oleh Direktorat Jenderal Pajak ternyata memberikan

kontribusi yang besar untuk meningkatkan jumlah Wajib Pajak dalam meningkatkan kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya.

Untuk mengukur tingkat kepatuhan Wajib Pajak Baru pada Kantor Pelayanan Pajak (KPP) Pratama Jakarta Kebon Jeruk Dua dapat dilihat melalui Pelaporan Surat Pemberitahuan Tahunan Pajak Penghasilan. Hasil dari Pelaporan SPT Tahunan ini dapat berupa SPT Kurang Bayar (KB), SPT Lebih Bayar (LB) dan SPT Nihil. Tabel di bawah ini akan menjelaskan mengenai Pelaporan SPT PPh dalam tiga (3) tahun masa pajak pada KPP Pratama Kebon Jeruk Dua:

Tabel 4.4.

Jumlah Pelaporan SPT PPh Wajib Pajak Baru Pada KPP Pratama Jakarta Kebon Jeruk Dua

Untuk Tahun Pajak 2009, 2010, dan 2011 (per tanggal 28 Mei 2012)

Tahun Wajib Pajak

Baru Terdaftar

SPT Tahunan Jumlah Persentase

Kepatuhan Kurang Bayar Lebih Bayar Nihil 2009 8515 1004 21 4124 5149 60,47% 2010 3800 276 6 1476 1758 46,26% 2011 2880 86 0 635 721 25,03%

Sumber: Seksi Pengolahan Data dan Informasi (PDI) KPP Pratama Jakarta Kebon Jeruk Dua.

47 Berdasarkan data diatas dapat ditarik kesimpulan bahwa jumlah Wajib Pajak yang terdaftar pada tahun 2009 sebanyak 8515 orang, tetapi yang melaporkan SPT Tahunannya adalah sebanyak 5149 orang. Jumlah WP yang yang terdaftar lebih banyak dibandingkan yang melapor sehingga tingkat kepatuhan wajib pajak pada tahun tersebut adalah sebesar 60,47 %. Pada Tahun 2010 Wajib Pajak terdaftar sebanyak 3800 orang tetapi yang melaporkan SPT Tahunan adalah sebanyak 1758 orang, maka persentase kepatuhannya adalah sebesar 46,26 %. Dan Pada Tahun 2011, Wajib Pajak yang terdaftar sebanyak 2880 orang dan yang melaporkan SPTnya adalah sebanyak 721, maka dapat disimpulkan persentase kepatuhan wajib pajak yang terdaftar pada tahun 2011 adalah sebesar 25,03 %. Menurut Petugas Pajak jumlah penurunan pelaporan SPT Tahunan dari tahun 2009 sampai dengan 2011 itu disebabkan oleh beberapa hal seperti Turunnya kesadaran wajib pajak untuk melaksanakan kewajibannya karena mereka tidak mengetahui dengan baik manfaat dan fungsi pajak, wajib pajak yang mendaftar di KPP Pratama Kebon Jeruk Dua adalah Wajib Pajak yang berpenghasilan dibawah Penghasilan Tidak Kena Pajak (PTKP) sehingga Wajib Pajak tersebut tidak wajib melaporkan SPT Tahunannya, banyak oknum-oknum perpajakan yang tidak bertanggungjawab sehingga Wajib Pajak tidak mau melaksanakan kewajibannnya dan bersikap tertutup kepada petugas pajak. Dalam pelaporan SPT Tahunan harus dilampirkan Surat Setoran Pajak. Surat Setoran Pajak (SSP) bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas Negara melalui Kantor Pos dan Bank Persepsi.

48 IV.3. Kendala-Kendala Yang Dihadapi KPP Pratama Jakarta Kebon Jeruk Dua

Dalam Meningkatkan Kepatuhan Wajib Pajak Baru

Dalam melaksanakan kegiatan perpajakan KPP Pratama Jakarta Kebon Jeruk Dua mengalami banyak kendala-kendala yang dihadapi dalam meningkatkan kepatuhan Wajib Pajak baru meliputi:

1. Kurangnya kesadaran wajib pajak terhadap fungsi dan manfaat pajak.

Masih terdapat banyak Wajib Pajak yang masih enggan untuk membayar pajak disebabkan karena mereka tidak mengetahui fungsi dan manfaat pajak itu sendiri. Sebagai halnya perekonomian dalam suatu rumah tangga atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan dan pos-pos pengeluaran. Pajak merupakan sumber utama penerimaan negara, penggunaan uang pajak meliputi mulai dari pembiayaan pegawai sampai dengan pembiayaan berbagai proyek pembangunan.

Pembangunan sarana umum seperti jalan-jalan jembatan, sekolah, rumah sakit / puskesmas, kantor polisi dibiayai dengan menggunakan uang pajak. Uang pajak yang digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat. Setiap warga negara mulai saat dilahirkan sampai dengan meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang semuanya dibiayai pemerintah yang bersumber dari pajak. Dengan demikian jelas bahwa peranan penerimaan pajak bagi suatu negara menjadi sangat dominan dalam menunjang roda pemerintahan dan pembiayaan pembangunan. Disamping fungsi penerimaan (budgetair) diatas, pajak juga melaksanakan fungsi redistribusi pendapatan dari masyarakat yang mempunyai

49 kemampuan ekonomi yang lebih tinggi kepada masyarakat yang kemampuan ekonominya lebih rendah. Oleh karena itu, tingkat kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya secara baik dan benar merupakan syarat mutlak untuk tercapainya fungsi redistribusi pendapatan. Sehingga pada akhirnya kesenjangan ekonomi dan sosial yang ada dalam masyarakat dapat dikurangi secara maksimal.

2. Masih adanya pandangan negatif wajib pajak terhadap petugas pajak.

Terdapat banyak skandal perpajakan yang dilakukan oleh petugas-petugas pajak yang tidak bertanggungjawab maka wajib pajak menilai bahwa petugas pajak tersebut tidak baik dalam menjalankan tugasnya. Dengan adanya pandangan negatif tersebut, wajib pajak bersikap defensif dan tertutup. Wajib Pajak akan berusaha memperkecil nilai pajak yang dikenakan pada mereka dengan memberikan informasi sesedikit mungkin. Maka dari itu perlu usaha keras dari lembaga perpajakan dan media massa untuk membantu menghilangkan pandangan negatif tersebut.

3. Masih adanya kesan kesewenang-wenangan petugas pajak.

Kesan mengenai petugas pajak dalam melayani Wajib Pajak masih terlihat belum hilang. Kesan kesewenangan ini terjadi karena banyak hal, seperti: birokrasi yang masih tidak teratur, masih kentalnya perasaan sebagai Pegawai Negeri Sipil (PNS) yang merasa dilayani bukan melayani.

4. Masih adanya petugas pajak yang kurang professional.

Dengan adanya Petugas Pajak yang kurang professional maka pelayanan terhadap Wajib Pajak kurang maksimal. Hal ini dapat disebabkan karena

50 beberapa hal misalnya kurangnya pemahaman tentang manajemen kualitas, kurang efektifnya program Sumber Daya Manusia (SDM), dan belum dikembangkannya sistem informasi kinerja pelayanan.

5. Wajib Pajak masih bersifat tertutup.

Menurut Petugas Pajak di Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua masih terdapat banyak Wajib Pajak yang tertutup dalam memberikan informasi-informasi yang berkaitan dengan kewajiban perpajakannya, sehingga Petugas Pajak mengalami kesulitan dalam meningkatkan kepatuhan wajib pajak di KPP tersebut.

IV.4. Upaya-Upaya yang Dilakukan Oleh KPP Pratama Jakarta Kebon Jeruk Dua Dalam Meningkatkan Kepatuhan Wajib Pajak Baru

Dalam rangka meningkatkan kepatuhan Wajib Pajak dan mengoptimalkan penerimaan pajak, perlu menegaskan hal-hal yang berkaitan dengan pelaksanaan Intensifikasi Wajib Pajak dan Ekstensifikasi Wajib Pajak. Intensifikasi Wajib Pajak adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap objek serta subjek pajak yang tercatat atau terdaftar dalam administrasi Direktorat Jenderal Pajak (DJP) dan dari hasil pelaksanaan ekstensifikasi Wajib Pajak. Sedangkan Ekstensifikasi Wajib Pajak adalah kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan perluasan objek pajak dalam administrasi Direktorat Jenderal Pajak (DJP).

Sehubungan dengan kegiatan intensifikasi Wajib Pajak dan Ekstensifikasi wajib pajak merupakan program dari Direktorat Jenderal Pajak, maka Kantor Pelayanan Pajak (KPP) Pratama Jakarta Kebon Jeruk Dua melaksanakan program tersebut.

Program-51 program yang telah dilaksanakan untuk meningkatkan kepatuhan Wajib Pajak adalah sebagai beriut:

1. Penyuluhan dan Sosialisasi Pajak

Sosialisasi perpajakan merupakan upaya dari Direktorat Jenderal Pajak untuk memberikan informasi dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan pajak dan perundang-undangan perpajakan. Melalui penyuluhan dan sosialisai yang dilakukan oleh petugas pajak diharapkan dapat memudahkan masyarakat khususnya Wajib Pajak dalam memahami administrasi pajak dan menambah pengetahuan perpajakannya. Contoh sosialisasi yang telah dilakukan oleh KPP Pratama Jakarta Kebon Jeruk Dua dalam meningkatkan kepatuhan Wajib Pajak adalah mengundang Wajib Pajak untuk datang ke KPP tersebut untuk diberikan pengarahan tentang perpajakan.

2. Pendekatan Persuasif

Pendekatan persuasif yang dilakukan oleh KPP Pratama Jakarta kebon Jeruk Dua adalah berupa pemberian himbauan kepada Wajib Pajak agar terjalin komunikasi yang baik supaya para wajib pajak dapat secara jujur menyampaikan data objek pajaknya.

3. Sistem Penghargaan dan Hukuman

Sistem penghargaan ini dilakukan secara konsisten bagi setiap petugas pajak guna memberikan motivasi kerja dan sekaligus alat monitoring dalam melaksanakan tugas.

52 4. Memberikan pelayanan yang berkualitas

Pelayanan yang berkualitas adalah pelayanan yang dapat memberikan kepuasan kepada masyarakat dan Wajib Pajak pada khususnya dan tetap dalam batasan memenuhi standar pelayanan yang dapat dipertanggungjawabkan serta harus dilakukan secara terus-menerus. Apabila jasa pelayanan dari instansi tidak memenuhi harapan Wajib Pajak, berarti jasa pelayanan yang dilakukan tidak berkualitas.

Oleh sebab itu, Kantor Pelayanan Pajak Pratama (KPP) Jakarta Kebon Jeruk Dua melakukan rangkaian kegiatan terpadu yang dilakukan untuk meningkatkan kualitas pelayanan meliputi:

a. Pelayanan umum yang terbuka

Petugas pajak yang bertugas melayani Wajib Pajak harus memberikan penjelasan sejujur-jujurnya, berlaku baik terhadap peraturan dan norma, tidak boleh menakut-nakuti, tidak boleh merasa berjasa dalam memberikan pelayanan agar tidak timbul keinginan mengharapkan imbalan dari pelanggan.

b. Pelayanan umum yang sederhana

Pelayanan umum berkualitas apabila pelaksanaannya tidak menyulitkan, prosedurnya tidak rumit dan persyaratan mudah dipenuhi oleh Wajib Pajak. c. Pelayanan umum yang wajar

Pelayanan umum yang wajar adalah pelayanan yang tidak dibuat-buat atau di rekayasa sehingga tidak memberatkan Wajib Pajak.

53 Pelayanan umum yang lengkap maksudnya tersedianya apa yang diperlukan wajib pajak dalam memenuhi kewajibannya. Untuk dapat menjamin pelayanan berkualitas harus didukung sumber daya manusia dan sarana yang tersedia dengan baik.

5. Sensus Pajak Nasional

Menurut Peraturan Menteri Keuangan Nomor 149/PMK.03/2011, Sensus Pajak adalah kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak, pencapaian target penerimaan perpajakan dan pengamanan penerimaan negara dengan mendatangi subjek pajak di seluruh Indonesia yang dilakukan oleh Direktorat Jenderal Pajak dan bekerja sama dengan pihak lain.

Menurut Direktorat Jenderal Pajak bahwa alasan utama untuk dilakukan Sensus Pajak Nasional (SPN) adalah karena masih banyaknya Wajib Pajak, baik badan maupun pribadi yang belum memenuhi kewajiban pajaknya. Tingkat kepatuhan pembayar pajak di Indonesia, baik badan maupun orang pribadi, dibandingkan dengan negara lain masih dianggap rendah.

Manfaat dari adanya Sensus Pajak Nasional antara lain:

a. Merupakan bagian dari upaya untuk menegakkan keadilan. Sesuai dengan fakta bahwa yang masih belum membayar pajak pada saat ini masih banyak sekali.

b. Meningkatkan peran serta masyarakat Indonesia dalam hal ini Wajib Pajak dalam mendukung kelangsungan pembangunan melalui pembayaran sehingga bangga menjadi warga negara.

54 c. Melakukan program ekstensifikasi yaitu dengan menjaring Wajib Pajak yang belum terdaftar (belum memiliki NPWP) dan objek pajak yang belum dikenakan pajak.

d. Melakukan program intensifikasi yaitu dengan mengoptimalkan pengenaan pajak atas Wajib Pajak atau objek pajak yang belum sepenuhnya mencerminkan keadaan yang sesungguhnya.

e. Dengan adanya sensus pajak, Wajib Pajak akan diingatkan untuk menyampaikan Surat Pemberitahuan (SPT) Tahunan PPh orang Pribadi atau Badan. Penyampaian Surat Pemberitahuan Tahunan PPh berarti juga wajib membayar pajak. Jadi, sensus dapat meningkatkan penerimaan pajak.

f. Masing-masing Kantor Pelayanan Pajak dapat melakukan update dan melengkapi profil Wajib Pajak.

Berdasarkan urain diatas, maka Sensus Pajak Nasional berfungsi untuk meningkatkan penerimaan pajak, memutakhirkan data Wajib Pajak, menegakkan keadilan dan meningkatkan peran Wajib Pajak dalam mendukung kelangsungan pembangunan.

Sesuai dengan hasil pelaksanaan Sensus Pajak Nasional, maka tindak lanjut dari Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua adalah memberikan himbauan pendaftaran Nomor Pokok Wajib Pajak (NPWP), melakukan pemantauan imbauan pendaftaran NPWP, membuat usulan pemeriksaan tujuan lain (pemberian NPWP secara jabatan bagi Wajib Pajak yang tidak memberikan tanggapan tentang himbauan), memberikan himbauan untuk menyetor pajak sewa atas tempat usaha atau tempat tinggal yang disewa,

55 memberikan himbauan kepada agar melaporkan Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 atas gaji yang dibayarkan kepada karyawannya, dan memberikan himbauan kepada Orang Pribadi Pengusaha Tertentu (OPPT) untuk mendaftarkan diri agar memperoleh Nomor Pokok Wajib Pajak (NPWP) bagi setiap tempat usaha.

IV.5. Optimalisasi Kualitas Pelayanan Pada KPP Pratama Kebon Jeruk Dua Untuk Meningkatkan Kepatuhan Wajib Pajak Baru

Sistem pemungutan pajak yang berdasarkan self assessment system menuntut kesadaran dan kepatuhan yang tinggi dari Wajib Pajak dalam memenuhi kewajiban perpajakannya, untuk meingkatkan kepatuhan Wajib Pajak dapat dilakukan melalui optimalisasi kualitas pelayanan.

Hakikat pelayanan umum yang dapat meningkatkan kepatuhan Wajib Pajak adalah sebagai berikut:

1. Meningkatkan mutu dan produktivitas pelaksanaan tugas dan instansi pemerintah dibidang pelayanan umum.

2. Mendorong tumbuhnya kreativitas, prakarsa, dan peran serta masyarakat dalam pembangunan serta meningkatkan kesejahteraan masyarakat luas.

3. Mendorong upaya mengefektifkan sistem dan tata laksana pelayanan sehingga pelayanan umum dapat diselenggarakan secara efektif dan efisien.

Dari penjelasan tersebut petuga pajak diharapkan selalu memberikan pelayanan yang baik kepada masyarakat dan Wajib Pajak khususnya agar dapat meningkatkan kepatuhan Wajib Pajak.

56 IV.6. Modernisasi Sistem Administrasi Pajak Pada KPP Pratama Jakarta Kebon

Jeruk Dua Untuk Meningkatkan Kepatuhan Wajib Pajak Baru

Penerapan sistem administrasi perpajakan modern pasti akan membawa konsekuensi perubahan yang mendasar baik dalam hal struktur organisasi maupun didalam implementasi pelayanan kepada Wajib Pajak.

Struktur organisasi dalam sistem administrasi modern dirancang berdasarkan fungsi yang meliputi:

1. Fungsi Pelayanan

Dilaksanakan oleh Seksi Pelayanan dan Seksi Pengawasan dan Konsultasi (Waskon).

2. Fungsi Penegakan Hukum

Dilaksanakan oleh Seksi Pemeriksaan, Fungsional, Seksi Penagihan, Seksi Ekstensifikasi.

3. Fungsi Pendukung

Dilaksanakan oleh Seksi Pengolahan Data dan Informasi dan Sub Bagian Umum. Pada Kantor yang menggunakan sistem administrasi modern fiskus wajib memberikan perbaikan mutu pelayanan secara berkesinambungan. Oleh karena itu, dibentuklah Account Representative (AR) yang berfungsi untuk menjembatani antara KPP dengan Wajib Pajak untuk memberikan bimbingan dan konsultasi kepada Wajib Pajak secara optimal dan professional dengan kewenangan dan tanggungjawab untuk memberikan pelayanan secara langsung, serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

57 Dalam rangka memudahkan pelayanan dan pengawasan terhadap Wajib Pajak serta meningkatkan produktivitas petugas pajak, kantor ini didukung sepenuhnya oleh sistem administrasi yang berbasis komputer dengan menerapkan manajemen kasus dan alur kerja, yang memungkinkan setiap proses kegiatan dapat diukur dan dikontrol.

Sejalan dengan komitmen pemerintah untuk menjalankan pemerintahan yang bersih dan berwibawa, serta mendukung terciptanya Good Corporate

Governance, maka setiap pegawai pajak wajib menandatangani Kode Etik

Pegawai yang menjadi standar perilaku. Kode etik ini mengatur secara jelas kewajiban, larangan dan sanksi atas pelanggaran kode etik tersebut.

Dalam rangka memberikan pelayanan secara cepat, tepat, konsisten, dan kompeten maka sistem ini memiliki beberapa keunggulan yaitu:

1. Adanya Pemisahan fungsi yang lebih jelas anatara fungsi pelayanan, pengawasan, pembinaan, pemeriksaan dan keberatan.

2. Fungsi pelayanan dan pengawasan terhadap Wajib Pajak menjadi lebih efektif karena dilakukan oleh Account Representative (AR) , karena setiap Wajib Pajak mempunyai Seorang Account Representative yang siap memberikan konsultasi masalah perpajakan, sehingga penanganannya menjadi lebih cepat dan dapat dimonitor.

3. Manajemen Pemeriksaan menjadi lebih efisien dan efektif karena berada dalam satu unit dan didukung oleh Sumber Daya Manusia (SDM) yang telah dispesialisasikan pada masing-masing bidang pekerjaan.

58 4. Tercipta efisiensi dan minimalisasi birokrasi dalam proses pelaksanaan pekerjaan baik untuk pelayanan, pengawasan maupun pemeriksaan sehingga

Cost of Compliance relatif lebih rendah.

5. Keamanan dan keakuratan data Wajib Pajak semakin terjamin karena didukung oleh teknologi informasi yang telah menerapkan aplikasi online

payment untuk pembayaran pajak, aplikasi e-SPT dan e-Filling untuk

pelaporan SPT secara elektronik, dengan fasilitas untuk merekam, memelihara data, impor/ekspor data, generate data fan mencetak SPT, serta penerapan Sistem Informasi Direktorat Jenderal Pajak (SIDJP) yang terintegrasi ke Kantor Pusat DJP dalam hal pengolahan SPT maupun pengolahan data yang disampaikan oleh Wajib Pajak atau instansi lain.

Dengan adanya penerapan sistem administrasi modern diharapkan wajib pajak dapat melihat kemajuan yang telah dilakukan Kantor Pelayanan Pajak dalam meningkatkan kualitas pelayanan agar pandangan negatif tentang manfaat dan fungsi pajak dapat berangsur menurun dan hilang. Disamping itu pula dalam proses meningkatkan kualitas pelayanan untuk meningkatkan kepatuhan wajib pajak, maka Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk Dua menyediakan fasilitas-fasilitas yang dapat digunakan masyarakat dan Wajib Pajak pada khususnya untuk memudahkan dalam proses pemenuhan kewajiban perpajakannya. Fasilitas-fasiltas yang disediakan antara lain:

59

1. Help Desk

Apabila Wajiib Pajak mempunyai atau membutuhkan informasi maka Wajib Pajak dapat secara langsung bertanya kepada petugas yang ditempatkan di Help Desk atau petugas tersebut dapat mengarahkan Wajib Pajak kepada seksi yang terkait sesuai dengan permasalahan yang dihadapi.

2. Touch Screen

Aturan Perpajakan dapat diakses melalui layanan ini dan Wajib Pajak yang datang secara langsung ke Tempat Pelayanan Terpadu (TPT) dapat mengakses ketentuan perpajakan secara langsung.

3. Queuing Machine

Untuk menjamin keteraturan Wajib Pajak ditempat ini nomor antrian untuk menjamin keteraturan pelayanan.

4. Leaflet / Booklet

Materi Perpajakan dalam membentuk ringkasan disediakan dan diberikan secara gratis bagi Wajib Pajak dalam bentuk leaflet / booklet.

5. Ruang Tunggu

Untuk memberikan pelayanan kepada Wajib Pajak maka ditempat ini dibuat ruang tunggu yang luas dan berpendingin udara serta dispenser. Hal ini dilakukan untuk memberikan kenyamanan bagi Wajib Pajak.

6. Bank Penerima Pembayaran

Di tempat ini juga Bank untuk menerima pembayaran (Bank DKI), sehingga dapat memudahkan Wajib Pajak didalam memenuhi pembayaran kewajiban perpajakannya.

60 7. Jaringan Telepon

Bentuk lain yang dapat dimanfaatkan oleh Wajib Pajak “Call Center”, yang fungsi utamannya adalah menyangkut pelayanan (konformasi, prosedur, peraturan, material perpajakan, dan lainnya) dan penanganan keluhan Wajib Pajak.

8. Lahan Parkir

Lahan parker yang luas dan nyaman dapat memberikan kenyamanan bagi Wajib Pajak yang datang secara langsung ke Kantor Pelayanan Pajak tersebut.

9. Masjid

Masjid dipergunakan sebagai tempat untuk melaksanakan sholat berjama’ah dan silaturahim serta kegiatan ukhuwah.