HUBUNGAN SKEPTISISME PROFESIONAL AUDITOR,

SITUASI AUDIT, INDEPENDENSI, ETIKA, KEAHLIAN, DAN

PENGALAMAN DENGAN KEPUTUSAN PEMBERIAN OPINI

AUDIT OLEH AUDITOR

( Studi Empiris pada KAP di Jakarta )

Aldiansyah Utama Prihandono Indira Januarti, S.E, M.Si, Akt.

Abstract

The focus of this study analyzed the relationship of professional skepticism, auditors, audit situation, the independence, expertise, and experience with the decision to give an audit opinion by the auditor. The purpose of this study was to analyze and obtain empirical evidence on the relationship of professional skepticism in auditing, audit situation, independence, ethics, expertise, and experience with the decision to give an audit opinion by the auditor.

The population in this study is the auditor who worked on the Firm in Jakarta, while the sample is 60 auditors. Sampling techniques in the study were covenience sampling. The type of data is primary data by the method of data collection questionnaire. Analysis tool used is multiple regression.

The results of this study are: professional skepticism auditors, audit situations, and experience has a significant influence on the decision to give an audit opinion by the auditor. The independence, ethics, and expertise has no significant influence on the decision to give an audit opinion by the auditor, the auditor in this study are mostly junior auditor, the audit related to the implementation of the audit team leader.

Keywords: Auditor Professional Scepticsm, Situation Audit, Independence, Ethics, Expertise, Experience and Decision granting Audit Opinion Audit by Auditor.

I.

PENDAHULUAN

Profesi auditor telah menjadi sorotan masyarakat dalam beberapa tahun terakhir. Hal tersebut bisa saja terkait dengan kompetensi dan independensi yang dimiliki oleh auditor masih diragukan, kompetensi dan independensi merupakan dua karakteristik sekaligus yang harus dimiliki oleh auditor (Alim, dkk 2007). Auditing merupakan suatu proses dimana pemeriksa independen memeriksa laporan keuangan suatu organisasi untuk memberikan suatu pendapat atau opini yang masuk akal tetapi tidak dijamin sepenuhnya mengenai kewajaran dan kesesuaiannya dengan prinsip akuntansi yang berterima umum. Tujuan akhir dari proses auditing ini adalah menghasilkan laporan audit. Laporan audit inilah yang digunakan oleh auditor untuk menyampaikan pernyataan atau pendapatnya kepada para pemakai laporan keuangan sehingga bisa dijadikan acuan bagi pemakai laporan keuangan dalam membaca sebuah laporan keuangan (Gusti dan Ali, 2008).

Begitu pentingnya opini yang diberikan oleh auditor bagi sebuah perusahaan, maka seorang auditor harus mempunyai keahlian dan kompetensi yang baik untuk mengumpulkan dan menganalisa bukti-bukti audit sehingga bisa memberikan suatu keputusan opini audit. Penelitian ini mengacu dari penelitian Gusti dan Ali (2008), yang menganalisis hubungan skeptisisme profesional auditor, situasi audit, etika, pengalaman, dan keahlian audit dengan ketepatan pemberian opini audit oleh akuntan publik. Fokus pada penelitian ini menganalisis faktor-faktor yang mempengaruhi keputusan pemberian opini audit oleh auditor. Sesuai dengan saran yang diberikan pada penelitian sebelumnya, penelitian ini melakukan penambahan variabel bebas, yaitu independensi auditor (Sukriah, dkk 2008). Oleh sebab itu, dapat dirumuskan masalah dalam penelitian ini yaitu: apakah skeptisisme profesional auditor, situasi audit, independensi, etika, keahlian audit, dan pengalaman berpengaruh terhadap keputusan pemberian opini audit oleh auditor. Obyek yang digunakan dalam penelitian ini adalah KAP yang ada di Jakarta.

II. TELAAH PUSTAKA

2.1. Teori Identitas SosialTeori identitas sosial menyatakan bahwa identitas sosial dari seorang individu berasal dari proses kategorisasi pribadi melalui individu yang secara kognitif akan membentuk kelompoknya sendiri dengan pihak lainnya (Yuvisa, dkk 2008). Kategorisasi pribadi ini berperan sebagai titik awal untuk berpikir dan melakukan hubungan sosial. Teori Identitas Sosial memunculkan kemungkinan bahwa seseorang yang bekerja dalam sebuah perusahaan jasa yang memiliki identifikasi langsung dengan klien yang menjadi bagian utama dalam pekerjaan mereka. Auditor mungkin akan bekerja dengan klien untuk periode waktu yang sangat lama dan dilakukan secara berulang-ulang, ini akan memunculkan identifikasi klien. Untuk melakukan proses auditing yang efektif dan efisien, maka auditor harus memahami bisnis klien, oleh karena itu auditor akan cenderung melakukan identifikasi terhadap klien (Yuvisa, dkk 2008).

Berkaitan dengan penelitian ini, peneliti menghubungkan variabel independensi dan pengalaman auditor dengan Teori Identitas Sosial. Teori Identitas Sosial memunculkan identifikasi klien yang memungkinkan auditor melakukan interaksi sosial kepada klien dalam jangka waktu periode yang cukup lama, sehingga diduga akan memiliki pengaruh terhadap sikap independensi seorang auditor. Selain itu, adanya identifikasi klien juga akan berdampak pada pengalaman seorang auditor, ini dapat dipahami karena pada saat proses identifikasi klien, auditor cenderung melakukan interaksi sosial yang intens dalam kurun waktu yang relatif lama agar dapat lebih memahami bagaimana bisnis klien berjalan, sehingga pengalaman bekerja auditor akan meningkat.

2.2 Skeptisisme Profesional Auditor

SPAP (Standar Profesi Akuntan Publik, 2001:230.2), menyatakan skeptisisme profesional auditor sebagai suatu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Para teoritis dan praktisi auditing sepakat bahwa skeptisisme profesional merupakan sikap mutlak yang harus dimiliki auditor (Tuanakota, 2011).

Salah satu penyebab dari suatu kegagalan audit adalah rendahnya skeptisisme profesional. Auditor yang dengan disiplin menerapkan skeptisisme profesional tidak akan terpaku pada prosedur yang tertera dalam program audit. Skeptisisme profesional akan membantu auditor dalam menilai dengan kritis resiko yang dihadapi dan memperhitungkan resiko tersebut dalam bermacam-macam keputusan untuk menerima atau menolak klien, memilih metode dan teknik audit yang tepat, menilai bukti-bukti audit yang dikumpulkan dan seterusnya. Kee dan Knox’s (1970) menyatakan bahwa skeptisisme profesional auditor dipengaruhi oleh faktor kecondongan etika, situasi, dan pengalaman.

Peneliti menghubungkan Konsep Skeptisisme Profesional Auditor ini dengan etika, situasi, pengalaman, dan keahlian seorang auditor terhadap keputusan pemberian opini audit oleh auditor. Ini dimungkinkan karena dengan meningkatnya sikap skeptisime profesional auditor, diharapkan etika, penguasaan situasi, pengalaman, dan keahlian auditor juga akan meningkat sehingga akan memberikan pengaruh terhadap keputusan pemberian opini audit oleh auditor. 2.3 Independensi

Kode Etik Akuntan Indonesia tahun 2010 menyebutkan bahwa independensi adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam pelaksanaan tugasnya, yang bertentangan dengan prinsip integritas dan obyektivitas.

Arens dan Lobbecke (2002) mengartikan independensi sebagai pandangan yang tidak memihak dalam proses pemeriksaan.

Bahwa yang disebut independen dalam pemeriksaan adalah :

1. Kepercayaan masyarakat terhadap integritas, obyektifitas dan kebebasan auditor yang tidak terpengaruh.

2. Kepercayaan auditor terhadap integritas profesionalnya.

3. Kemampuan auditor meningkatkan kredibilitas pernyataan terhadap laporan keuangan yang diperiksa. suatu sikap mental auditor yang jujur dan ahli serta tindakan bebas dari bujukan, pengaruh dan pengendalian pihak lain dalam pelaksanaan perencanaan penilaian, hasil pemeriksaannya.

2.4 Hubungan Skeptisisme Profesional Auditor, Situasi Audit, Independensi, Etika, Keahlian Audit, dan Pengalaman terhadap Keputusan Pemberian Opini Audit oleh Auditor.

2.4.1 Skeptisisme Profesional Auditor

Skeptisisme profesional auditor adalah sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit (SPAP, 2001:230.2). Auditor yang dengan disiplin menerapkan skeptisisme profesional tidak akan terpaku pada prosedur yang tertera dalam program audit, sehingga menghasilkan hasil kualitas audit yang lebih baik (Tuanakota, 2011).

Skeptisisme profesional menjadi salah satu faktor dalam menentukan kemahiran profesional seorang auditor. Kemahiran profesional akan sangat mempengaruhi keputusan pemberian opini oleh seorang auditor. Dengan demikian dapat dikatakan bahwa sikap skeptisisime seorang auditor dalam melakukan audit, diduga akan berpengaruh pada keputusan pemberian opini auditor tersebut. Berdasarkan penjelasan diatas maka hipotesis yang diajukan adalah :

H1: Skeptisisme profesional auditor berpengaruh positif terhadap keputusan pemberian opini audit oleh auditor.

2.4.2 Situasi Audit

Kee dan Knox’s (1970), menyatakan bahwa situasi audit adalah kondisi resiko yang dihadapi oleh klien. Kondisi ini dimungkinkan karena situasi audit yang semakin beresiko akan membuat auditor lebih berhati-hati dalam memberikan hasil auditnya, sehingga akan memberikan ketepatan pemberian opini audit yang lebih baik. Berdasarkan penjelasan diatas maka hipotesis yang diajukan adalah :

H2: Faktor situasi audit berpengaruh positif terhadap keputusan pemberian opini audit oleh auditor.

2.4.3 Independensi

Teori Identitas Sosial memunculkan kemungkinan bahwa seseorang yang bekerja dalam sebuah perusahaan jasa yang memiliki identifikasi langsung dengan klien yang menjadi bagian utama dalam pekerjaan mereka. Ini sangat erat kaitannya dengan pekerjaan seorang auditor, karena auditor mungkin akan bekerja dengan klien untuk periode waktu yang sangat lama dan dilakukan secara berulang-ulang yang pada akhirnya akan memunculkan identifikasi klien. Dengan kondisi tersebut, maka independensi seorang auditor harus tetap terjaga agar menghasilkan hasil audit yang baik. Standar umum kedua (SA seksi 220 dalam SPAP, 2001) menyebutkan bahwa “Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor”. Oleh karena itu dalam penelitian ini peneliti mencoba menguji pengaruh independensi tersebut terhadap keputusan pemberian opini audit oleh auditor, dengan hipotesis sebagai berikut :

H3: Faktor Independensi berpengaruh positif terhadap keputusan pemberian opini audit oleh auditor.

2.4.4 Etika

Arens dan Loebbecke (1996) menyatakan bahwa etika secara umum sebagai perangkat moral dan nilai. Dapat dikatakan bahwa etika berkaitan erat dengan moral dan nilai-nilai yang berlaku. Termasuk para auditor didalamnya, diharapkan oleh masyarakat untuk bertindak dengan prinsip moral yang ada, jujur, adil dan tidak memihak serta mengungkapkan laporan keuangan sesuai dengan kondisi sebenarnya. Hasil penelitian Suraida (2005), membuktikan secara empiris bahwa faktor etika berpengaruh positif terhadap kualitas audit. Semakin tinggi etika seorang auditor, maka semakin baik pula ketepatan pemberian opini audit yang dihasilkan. Hasil penelitian tersebut menjadi acuan bagi penulis bahwa etika juga berpengaruh terhadap keputusan pemberian opini audit oleh auditor. Berdasarkan penjelasan diatas maka hipotesis yang diajukan adalah :

H4: Etika berpengaruh positif terhadap keputusan pemberian opini audit oleh auditor.

2.4.5 Keahlian Audit

Keahlian auditor menurut Meinhard et al (1987) dalam Harhinto (2004) di ukur dengan prinsip akuntansi, standar auditing, jenis industri, pendidikan strata, pelatihan, kursus dan keahlian khusus. Konsep Skeptisisme Kee dan Knox (1970) mampu menjelaskan bagaimana keahlian audit dapat mempengaruhi skeptisisme profesional auditor, yang juga akan mempengaruhi keputusan pemberian opini audit yang diberikan. Berdasarkan penjelasan diatas maka hipotesis yang diajukan adalah :

H5: Keahlian audit berpengaruh positif terhadap keputusan pemberian opini audit oleh auditor.

2.4.6 Pengalaman

Pengalaman yang dimaksud adalah pengalaman auditor dalam melakukan pemeriksaan laporan keuangan baik dari segi lamanya waktu, maupun banyaknya penugasan yang pernah dilakukan. Teori Identitas Sosial yang memunculkan identifikasi klien juga dapat menjelaskan mengenai pengalaman seorang yang bekerja dengan klien dalam periode waktu yang lama akan mampu meningkatkan pengalamannya, sehingga diharapkan dapat menghasilkan kualitas audit yang baik. Hasil penelitian Suraida (2005), memberikan bukti empiris bahwa pengalaman berpengaruh positif terhadap kualitas audit. Dari hasil penelitian tersebut, peneliti mengambil kesimpulan bahwa pengalaman berpengaruh terhadap keputusan pemberian opini audit oleh auditor. Berdasarkan penjelasan diatas maka hipotesis yang diajukan adalah :

H6: Pengalaman auditor berpengaruh positif terhadap keputusan pemberian opini audit oleh auditor.

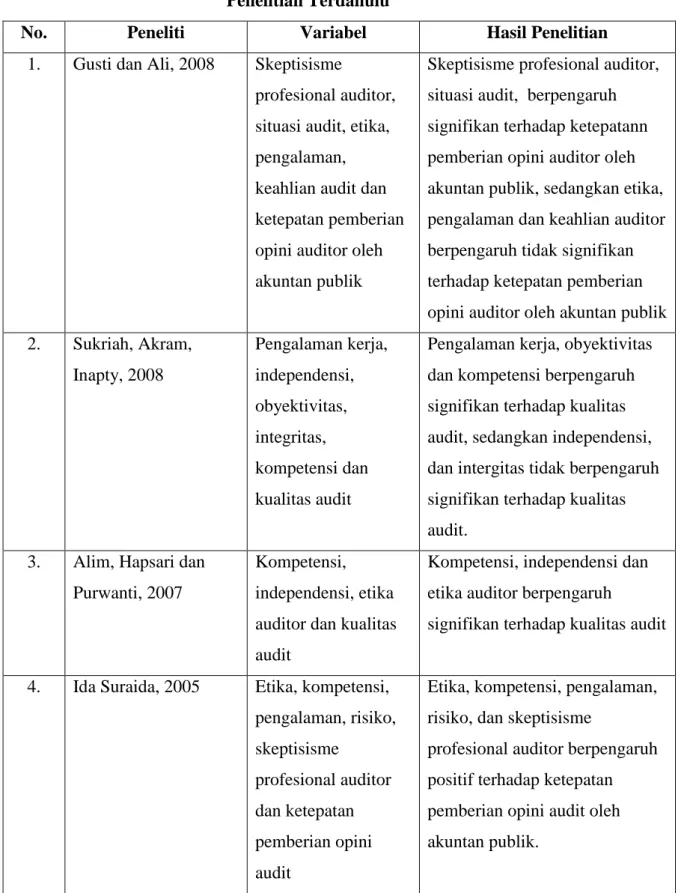

2.5 Penelitian Terdahulu

Hasil penelitian terdahulu tentang keputusan pemberian opini audit adalah sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Variabel Hasil Penelitian

1. Gusti dan Ali, 2008 Skeptisisme

profesional auditor, situasi audit, etika, pengalaman, keahlian audit dan ketepatan pemberian opini auditor oleh akuntan publik

Skeptisisme profesional auditor, situasi audit, berpengaruh signifikan terhadap ketepatann pemberian opini auditor oleh akuntan publik, sedangkan etika, pengalaman dan keahlian auditor berpengaruh tidak signifikan terhadap ketepatan pemberian opini auditor oleh akuntan publik 2. Sukriah, Akram, Inapty, 2008 Pengalaman kerja, independensi, obyektivitas, integritas, kompetensi dan kualitas audit

Pengalaman kerja, obyektivitas dan kompetensi berpengaruh signifikan terhadap kualitas audit, sedangkan independensi, dan intergitas tidak berpengaruh signifikan terhadap kualitas audit.

3. Alim, Hapsari dan Purwanti, 2007

Kompetensi, independensi, etika auditor dan kualitas audit

Kompetensi, independensi dan etika auditor berpengaruh

signifikan terhadap kualitas audit

4. Ida Suraida, 2005 Etika, kompetensi, pengalaman, risiko, skeptisisme profesional auditor dan ketepatan pemberian opini audit

Etika, kompetensi, pengalaman, risiko, dan skeptisisme

profesional auditor berpengaruh positif terhadap ketepatan pemberian opini audit oleh akuntan publik.

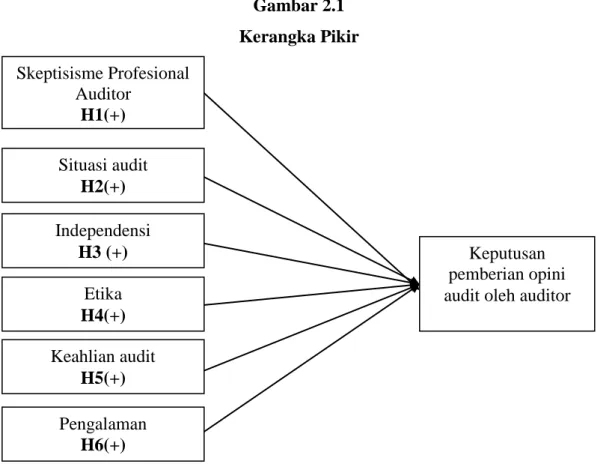

2.6 Kerangka Pikir

Berdasarkan telaah pustaka serta penelitian terdahulu, maka penelitian ini menjelaskan keputusan pemberian opini audit oleh auditor yang dipengaruhi oleh skeptisisme profesional auditor, situasi, independensi, etika, keahlian, dan pengalaman. Untuk membantu dalam memahami penelitian ini, diperlukan adanya suatu kerangka pemikiran sebagai berikut :

Gambar 2.1 Kerangka Pikir

III. METODE PENELITIAN

3.1 Jenis PenelitianMetode penelitian yang digunakan untuk menentukan hubungan antara variabel independen (X) dengan variabel dependen (Y) adalah penelian survey. Penelitian survey merupakan penelitian lapangan yang dilakukan terhadap beberapa sampel dari suatu populasi tertentu yang pengumpulan datanya dilakukan dengan menggunakan kuesioner.

Situasi audit H2(+) Independensi H3 (+) Etika H4(+) Keahlian audit H5(+) Keputusan pemberian opini audit oleh auditor

Pengalaman H6(+)

Skeptisisme Profesional Auditor

3.2 Variabel Penelitian dan Pengukuran

Dalam operasionalisasi variabel, diperlihatkan indikator yang digunakan untuk mengukur variabel penelitian baik variabel dependen maupun variabel independen. Sementara skala yang digunakan untuk mengukur instrumen adalah tipe skala likert.

Variabel independennya adalah: 1. Skeptisisme Profesional Auditor (X)

Untuk mengukurnya digunakan skenario yang dipakai Shaub dan Lawrence (1996) yang telah diadopsi dalam penelitian Gusti dan Ali (2008), namun disesuaikan dengan situasi dan kondisi Indonesia. Variabel ini digambarkan dalam suatu skenario atau kasus, indikatornya adalah tingkat keraguan auditor terhadap bukti audit, banyaknya pemeriksaan tambahan dan konfirmasi langsung. Skala pengukurannya adalah skala likert 1-5.

2. Situasi Audit (X1)

Variabel ini digambarkan dalam suatu skenario atau kasus yang dipakai Shaub dan Lawrence (1996) yang telah diadopsi dalam penelitian Gusti dan Ali (2008). dimana pengukuran untuk masing-masing situasi dilakukan bersamaan dengan pengukuran skeptisisme profesional auditor dan skala pengukurannya adalah skala likert 1-5

3. Independensi (X2)

Variabel ini digambarkan dalam suatu skenario atau kasus, dimana pengukuran untuk masing-masing situasi dilakukan bersamaan dengan pengukuran skeptisisme profesional auditor dan skala pengukurannya adalah skala likert 1-5.

4. Etika (X3)

Untuk mengukur variabel ini digunakan instrumen yang digunakan oleh Cohen, et al (1995) yang dikembangkan oleh Loeb (1971), dan telah digunakan pada penelitian Gusti dan Ali (2008). Skala pengukurannya yaitu dengan menggunakan skala likert 1-5.

5. Keahlian Audit (X4)

Variabel ini diukur dengan kemampuan dan pengetahuan yang dimiliki dan skala pengukurannya adalah skala likert 1-5.

6. Pengalaman (X5)

Variabel ini diukur dengan lamanya waktu masa kerja auditor bersangkutan. Pada variabel ini digunakan pertanyaan terbuka.

Variabel dependen adalah keputusan pemberian opini audit oleh akuntan publik. Variabel ini diukur melalui pemberian opini yang sesuai dengan kriteria-kriteria yang ditetapkan dalam macam-macam opini. Semua item pertanyaan diukur pada skala likert 1-5,

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah Auditor yang bekerja pada KAP di Jakarta. Pengambilan sampel dilakukan dengan metode convenience sampling. Menurut Jogiyanto (2007:73) convenience sampling dilakukan dengan memilih sampel bebas berdasarkan faktor kemudahan yang ditentukan sendiri oleh peneliti. 3.4 Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yang bersumber dari jawaban responden atas beberapa item pertanyaan tentang variabel dalam penelitian ini. Responden penelitian ini adalah auditor yang bekerja pada kantor akuntan publik (KAP) yang berada di wilayah Jakarta.

3.5 Metode Pengumpulan Data

Data penelitian ini dikumpulkan dengan cara mendistribusikan kuesioner secara langsung ke kantor akuntan publik, untuk selanjutnya kuesioner tersebut distribusikan kepada auditor, dan melalui e-mail kepada auditor.

3.6 Metode Analisis Data 3.6.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran mengenai tanggapan responden terhadap variabel-variabel penelitian yang digunakan dalam penelitian ini, yaitu skeptisisme profesional auditor, situasi audit, etika, pengalaman, keahlian, serta independensi.

3.6.2 Uji Kualitas Data

Uji kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melalui uji reliabilitas dan uji validitas (Ghozali, 2005).

1) Uji Validitas menunjukan kepada keputusan dan kecermatan alat ukur dalam melaksanakan fungsi pengukurannya. Indikator dari uji validitas adalah pearson korelasi. Suatu instrumen dikatakan valid apabila r hitung > r tabel. 2) Uji konsistensi internal (reliabilitas) ditentukan dengan koefisien Cronbach

Alpha. Pengujian ini menentukan konsistensi jawaban responden atas suatu instrumen penelitian. Menurut Hair et.al (1996) mensyaratkan suatu instrumen yang reliabel jika memiliki koefisien Cronbach Alpha di atas 0,6.

3.6.3 Uji Asumsi Klasik a. Uji Normalitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak, nilai residualnya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki nilai residual normal atau mendekati normal. Uji normalitas yang digunakan dalam penelitian ini adalah Kolmogorov Smirnov. b. Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah didalam model regresi ditemukan adanya korelasi antara variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada atau tidaknya Multikolinearitas didalam regresi dapat dilihat dari (1) nilai tolerance dan lawannya (2) jika nilai tolerance value > 0,10 dan VIF < 10 maka tidak terjadi Multikolinearitas. Cara lain untuk mendeteksi

multikolinearitas adalah dengan melihat koefisien antar variabel independen. Model regresi dikatakan tidak mengalami multikolinearitas bila korelasi antar variabel independen lemah.

c. Uji heteroskedastisitas

Pengujian ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan varian residual satu pengamatan ke pengamatan lain. Uji heteroskedastisitas dalam penelitian ini dilakukan dengan uji Glejser, yaitu untuk meregresi niai absolut residual terhadap variabel bebas (Imam Ghozali, 2005:72) dengan persamaan regresi sebagai berikut :

Ut = a + Xt + vi

Jika variabel bebas signifikan secara statistik, maka ada indikasi adanya heteroskedastisitas. Demikian juga sebaliknya jika variabel bebas tidak signifikan maka ada indikasi tidak terjadi heteroskedastisitas.

3.6.4 Teknik Analisis Data

Teknik analisis data menggunakan regresi berganda, yaitu menguji pengaruh skeptisisme profesional auditor, situasi audit, independensi, etika, keahlian audit, pengalaman dan keputusan pemberian opini audit.

Model persamaan regresi tersebut sebagai berikut :

Y= + 1 X1 + 2 X2 + 3X3 + 4X4 + 5 X5 + 6 X6 + e Keterangan :

Y = Keputusan pemberian opini audit X1 = Skeptisisme professional auditor X2 = situasi audit X3 = independensi X4 = etika X5 = keahlian audit X6 = pengalaman = Konstanta - 5 = Koefisien Regresi e = Error

Analisis regresi dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependen. Pengujian statistik yang dilakukan adalah:

a. Uji Model

1. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah di antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah independen yang dimasukkan ke dalam model. Setiap tambahan satu variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. Oleh karena itu banyak peneliti menganjurkan untuk menggunakan Adjusted R2.

2. Uji F

Uji F merupakan pengujian terhadap koefisien regresi secara bersama-sama yaitu pengaruh dari seluruh variabel indpenden (X) terhadap variabel dependen (Y).

Langkah-langkah pengujiannya. 1) Merumuskan hipotesis

Ho : ß1 = ß2 = ß3 = ß4 = ß5 = ß6 = 0, tidak terdapat pengaruh yang

signifikan dari seluruh variabel indpenden (X1, X2, X3, X4, X5, X6)

terhadap variabel dependen (Y)

2) Ho : ß1 ≠ ß2 ≠ ß3 ≠ ß4 ≠ ß5 ≠ ß6 ≠ 0, artinya bahwa terdapat pengaruh

yang signifikan dari seluruh variabel indpenden (X1, X2, X3, X4, X5, ,

X6) terhadap variabel dependen (Y) jika signifikan F < α (0,05), maka

Ho ditolak, artinya ada pengaruh yang signifikan secara bersama-sama dari variabel independen terhadap variabel dependen.

3) Kriteria pengambilan keputusan Ho diterima jika : F hitung > F tabel Ho ditolak jika : F hitung < F tabel b. Pengujian Hipotesis (Uji t )

Uji t (t-test) digunakan untuk menguji hipotesis secara parsial guna menunjukkan pengaruh tiap variabel independen secara individu terhadap variabel dependen. Uji t digunakan untuk pengujian secara satu per satu pengaruh dari masing-masing variabel independen terhadap variabel dependen. Dalam hal ini variabel independennya (X) adalah skeptisisme profesional auditor, situasi audit, etika, pengalaman, keahlian audit. Sedangkan variabel dependennya (Y) adalah keputusan pemberian opini audit.

Langkah-langkah pengujiannya: 1. Merumuskan hipotesis:

Ho : ßi = 0 , artinya tidak terdapat pengaruh yang signifikan dari

variabel independen (X) terhadap variabel dependen (Y).

Ha : ßi ≠ 0, artinya terdapat pengaruh yang signifikan dari variabel

independen (X) terhadap variabel dependen (Y). 2. Kriteria pengambilan keputusan

Ho diterima jika : tingkat signifikansi t > α Ho ditolak jika : tingkat signifikansi t < α

IV. HASIL DAN PEMBAHASAN

4.1 Data Penelitian4.1.1 Pengiriman Dan Pengambilan Kuesioner

Penelitian ini dilaksanakan terhadap auditor KAP di Jakarta, penulis juga mendistribusikan kuesioner dengan menghubungi auditor langsung via e-mail, dengan jumlah kuesioner disebar sebanyak 150. Dari 150 kuesioner disebar 84 kuesioner tidak kembali dan 6 kuesioner yang kembali tidak lengkap. Penyebaran kuesioner adalah sebagai berikut :

Tabel 4.1

Penyebaran Kuesioner

Keterangan Jumlah

- Kuesioner yang disebarkan - Kuesioner tidak kembali - Kuesioner kembali

Tetapi tidak dapat digunakan

Kuesioner yang digunakan - Respon rate 150 kuesioner (84 kueesioner) (66 kuesioner) 6 kuesioner 60 kuesioner 40 % Sumber : data primer yang diolah, 2012

Adapun gambaran umum reponden dalam penelitian ini adalah gambaran tentang 60 responden yang dijadikan sampel. Secara rinci responden dapat dikelompokkan berdasarkan jenis kelamin, usia, jabatan, dan pendidikan. 4.1.2 Demografi Responden

Tabel 4.2 Demografi Responden

Keterangan Total Persentase

Jumlah Sampel 60 100 % Jenis Kelamin Laki-laki Perempuan 29 31 48,33 % 51,67 % Umur : 21 – 22 tahun 23 – 24 tahun 25 – 26 tahun 27 – 28 tahun 29 – 30 tahun 18 22 7 9 4 30,00 % 36,67 % 11,66 % 15,00 % 6,67 %

Jabatan Manajer Auditor Senior Auditor Junior 2 13 45 3,33 % 21,67 % 75.00 % Pendidikan D3 S1 S2 1 58 1 1,67 % 96,66 % 1,67 % Pengalaman 1-10 bulan 11-20 bulan 21-30 bulan 31-40 bulan 41-50 bulan > 50 bulan 11 22 12 4 7 4 18,33 % 36,67 % 20,00 % 6,67 % 11,67 % 6,67 % Sumber : Data primer yang diolah, 2012

Berdasarkan tabel 4.2 dapat diketahui bahwa jenis kelamin terbanyak yang terbanyak adalah perempuan, yaitu sebanyak 31 responden atau 51,67 persen, sedangkan responden dengan jenis kelamin laki-laki adalah sebanyak 29 responden atau 48,33 persen.

Berdasarkan tabel 4.2 dapat diketahui bahwa usia responden yang paling banyak dijadikan sampel adalah 23-24 tahun, yaitu sebanyak 22 responden atau 36,67 persen, sedangkan usia 21-22 tahun sebanyak 18 responden atau 30,00 persen, usia 25-26 tahun sebanyak 7 responden atau 11,67 persen, usia 27-28 tahun sebanyak 9 responden atau 15 pesen, dan usia 29-30 tahun sebanyak 4 responden atau 6,67 persen.

Berdasarkan tabel 4.2 dapat diketahui bahwa jabatan responden yang paling banyak dijadikan sampel adalah auditor junior, yaitu sebanyak 45 responden atau 75,00 persen, sedangkan auditor senior sebanyak 13 responden atau 21,67 persen, dan manajer sebanyak 2 responden atau 3,33 persen.

Berdasarkan tabel 4.2 dapat diketahui bahwa tingkat pendidikan responden paling banyak adalah S1, yaitu sebanyak 58 responden atau 96,66 persen, lalu D3

sebanyak 1 responden atau 1,67 persen, dan pendidikan S2 sebanyak 1 responden atau 1,67 persen.

Berdasarkan tabel 4.2 dapat diketahui bahwa pengalaman atau lama bekerja responden paling banyak adalah 11-20 bulan, yaitu sebanyak 22 responden atau 36,67 persen, pengalaman selama 21-30 bulan sebanyak 12 responden atau 20 persen, pengalaman selama 1-10 bulan sebanyak 11 responden atau 18,33 persen, pengalaman selama 41-50 bulan sebanyak 7 responden atau 11,67 persen, dan pengalaman selama 31-40 bulan dan lebih dari 50 bulan sebanyak 4 responden atau 6,67 persen.

4.2 Analisis Statistik Deskriptif

Statistik deskriptif variabel penelitian digunakan untuk memberikan gambaran tentang tanggapan responden mengenai variabel-variabel penelitian yang menunjukkan angka minimum, maksimum, rata-rata serta standar deviasi. Gambaran data dalam penelitian ini adalah gambaran data variabel penelitian, yaitu skeptisisme profesional audit, situasi audit, independensi, etika, keahlian, pengalaman dan opini audit. Adapun rata-rata skor pada setiap variabel adalah seperti pada tabel berikut ini.

Tabel 4.3

Analisis Statistik Deskriptif

No . Variabel Teoritis Kisaran Median Teoritis Sesungguhnya Kisaran Mean 1. 2. 3. 4. 5. 6. Skeptisisme Profesional Situasi Audit Independensi Etika Keahlian Opini Audit 10 s/d 50 10 s/d 50 5 s/d 25 9 s/d 45 3 s/d 15 5 s/d 25 30 30 15 27 9 15 32 s/d 49 30 s/d 50 11 s/d 25 22 s/d 45 7 s/d 15 10 s/d 22 41,40 43,23 19,07 32,60 10,47 17,20

Gambaran mengenai variabel-variabel penelitian yaitu skeptisisme profesional auditor, situasi audit, independensi, etika, keahlian, dan opini auditor disajikan dalam tabel statistika deskriptif pada tabel 4.3 yang menunjukkan angka kisaran teoritis dan sesungguhnya serta rata-rata teoritis dan sesungguhnya. Pada tabel tersebut disajikan kisaran teoritis yang merupakan kisaran atas bobot jawaban yang secara teoritis didesain dalam kuesioner, dan kisaran sesungguhnya yaitu nilai terendah sampai nilai tertinggi atas bobot jawaban responden yang sesungguhnya.

4.2.1 Skeptisisme Profesional Auditor

Variabel skeptisisme profesional audit mempunyai bobot jawaban antara 32 sampai dengan 49, rata-rata (mean) sebesar 41,40. Nilai rata-rata jawaban responden terhadap item petanyaan konstruk skeptisisme (41,40) diatas nilai median kisaran teoritis (30), sehingga dapat disimpulkan bahwa secara umum karakteristik personal responden mengenai skeptisisme profesional audit berada pada level yang tinggi.

4.2.2 Situasi Audit

Variabel situasi audit mempunyai bobot jawaban antara 30 sampai dengan 50, rata-rata (mean) sebesar 43,23. Nilai rata-rata jawaban responden terhadap item petanyaan konstruk situasi audit (43,23) diatas nilai median kisaran teoritis (30), sehingga dapat disimpulkan bahwa bahwa jawaban responden mengenai situasi audit berada pada level yang tinggi.

4.2.3 Independensi

Variabel independensi mempunyai bobot jawaban antara 11 sampai dengan 25, rata-rata (mean) sebesar 19,07. Nilai rata-rata jawaban responden terhadap item petanyaan konstruk independensi (19,07) diatas nilai median teoritis (15), sehingga dapat disimpulkan bahwa bahwa jawaban responden mengenai independensi berada pada level yang tinggi.

4.2.4 Etika

Variabel etika mempunyai bobot jawaban antara 22 sampai dengan 45, rata-rata (mean) sebesar 32,60. Nilai rata-rata jawaban responden terhadap item petanyaan konstruk etika (32,60) diatas nilai median teoritis (27), sehingga dapat disimpulkan bahwa jawaban responden mengenai etika berada pada level yang tinggi.

4.2.5 Keahlian

Variabel keahlian mempunyai bobot jawaban antara 7 sampai dengan 15, rata-rata (mean) sebesar 10,47. Nilai rata-rata jawaban responden terhadap item petanyaan konstruk skeptisisme (10,47) diatas nilai median teoritis (9), sehingga dapat disimpulkan bahwa jawaban responden mengenai keahlian berada pada level yang tinggi.

4.2.6 Keputusan Pemberian Opini Audit Oleh Auditor

Variabel keputusan pemberian opini audit oleh auditor mempunyai bobot jawaban antara 10 sampai dengan 22, rata-rata (mean) sebesar 17,20. Nilai rata-rata jawaban responden terhadap item petanyaan konstruk keputusan pemberian opini audit oleh auditor (17,20) diatas nilai median teoritis (15), sehingga dapat disimpulkan bahwa jawaban responden mengenai keputusan pemberian opini audit berada pada level yang tinggi tinggi.

4.3 Pengujian Kualitas Data

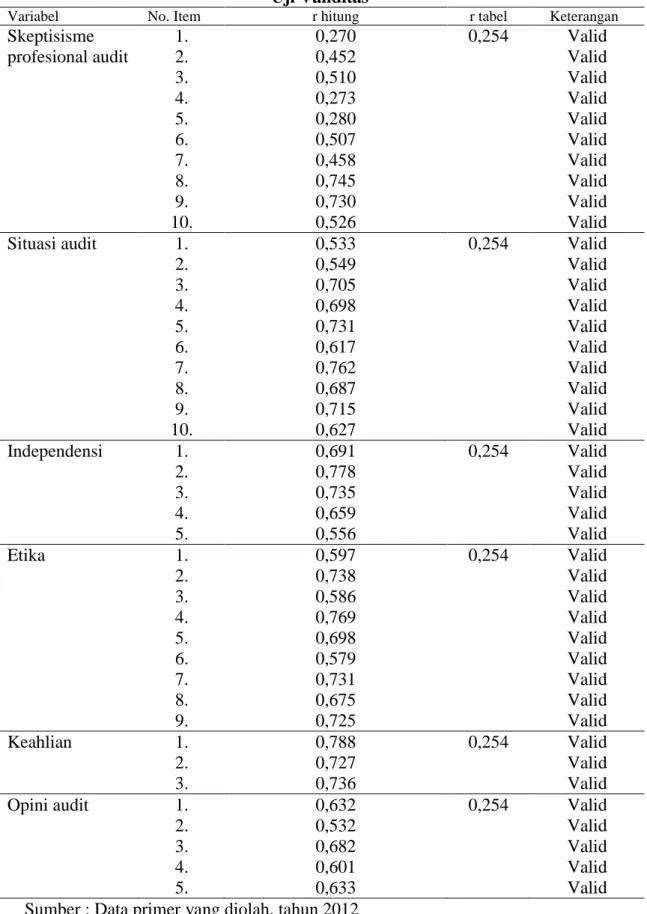

4.3.1 Uji Validitas

Uji validitas digunakan untuk menguji valid dan tidaknya pertanyaan yang akan diajukan dengan membandingkan nilai r hitung, dibandingkan dengan r tabel. Berikut ini adalah uji validitas dari masing-masing kuesioner :

Tabel 4.4 Uji Validitas

Variabel No. Item r hitung r tabel Keterangan Skeptisisme profesional audit 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 0,270 0,452 0,510 0,273 0,280 0,507 0,458 0,745 0,730 0,526 0,254 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Situasi audit 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 0,533 0,549 0,705 0,698 0,731 0,617 0,762 0,687 0,715 0,627 0,254 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Independensi 1. 2. 3. 4. 5. 0,691 0,778 0,735 0,659 0,556 0,254 Valid Valid Valid Valid Valid Etika 1. 2. 3. 4. 5. 6. 7. 8. 9. 0,597 0,738 0,586 0,769 0,698 0,579 0,731 0,675 0,725 0,254 Valid Valid Valid Valid Valid Valid Valid Valid Valid Keahlian 1. 2. 3. 0,788 0,727 0,736 0,254 Valid Valid Valid Opini audit 1. 2. 3. 4. 5. 0,632 0,532 0,682 0,601 0,633 0,254 Valid Valid Valid Valid Valid Sumber : Data primer yang diolah, tahun 2012

Dari hasil dapat dijelaskan bahwa semua indikator dalam variabel skeptisisme profesional audit, situasi audit, independensi, etika, keahlian dan opini audit adalah valid, karena nilai r hitung > r tabel (0,254).

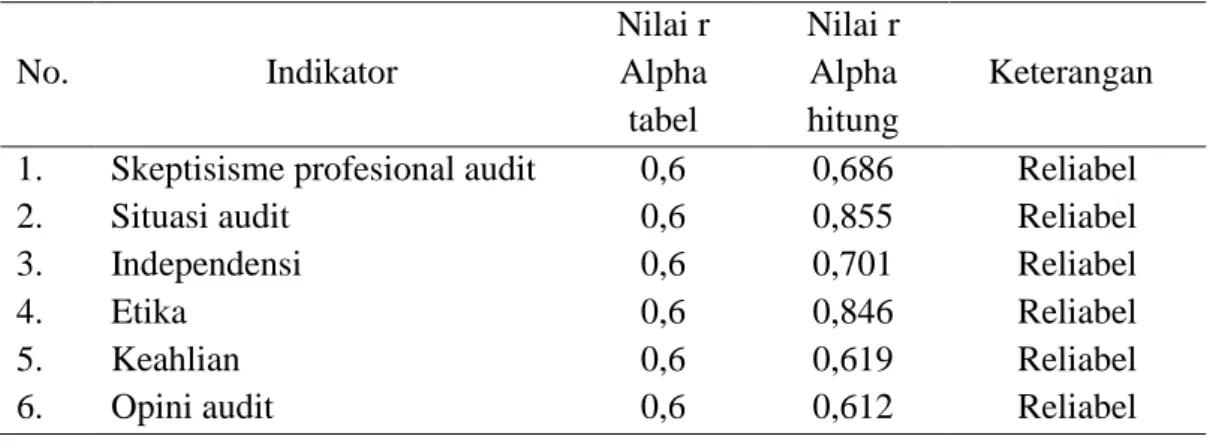

4.3.2 Uji Reliabilitas

Uji reliabilitas antara skeptisisme profesional audit, situasi audit, independensi, etika, keahlian dan opini audit dapat dilihat pada tabel berikut ini.

Tabel 4.5 Uji Reliabilitas No. Indikator Nilai r Alpha tabel Nilai r Alpha hitung Keterangan 1. 2. 3. 4. 5. 6.

Skeptisisme profesional audit Situasi audit Independensi Etika Keahlian Opini audit 0,6 0,6 0,6 0,6 0,6 0,6 0,686 0,855 0,701 0,846 0,619 0,612 Reliabel Reliabel Reliabel Reliabel Reliabel Reliabel Sumber : Data primer yang diolah, tahun 2012

Berdasarkan tabel di atas dapat diketahui bahwa masing-masing variabel skeptisisme profesional audit, situasi audit, independensi, etika, keahlian dan opini audit diperoleh nilai cronbach alpha lebih besar dari 0,6. Dengan demikian, maka hasil uji reabilitas terhadap keseluruhan variabel adalah reliabel.

4.4 Uji Asumsi Klasik

Pengujian terhadap asumsi klasik adalah untuk menguji model analisa yang digunakan. Metode regresi ordinary least square akan menghasilkan persamaan yang baik apabila memenuhi pengujian sebagai berikut :

a. Normalitas

Untuk menentukan normal tidaknya data pada variabel dependen dilakukan dengan melihat nilai signifikasi Kolmogorov-Smirnov.

Tabel 4.6 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N Normal Parameters Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Mean Std. Deviation Absolute Positive Negative 60 ,0000000 1,51774304 ,098 ,097 -,098 ,760 ,611 a. Test distribution in normal.

b. Calculated from data

Sumber : Data primer yang diolah, tahun 2012

Dari tabel 4.6 dapat diketahui bahwa nilai signifikasi Kolmogorov_Smirnov adalah 0,611 > 0,05, sehingga dapat disimpulkan bahwa data terdistribusi secara normal.

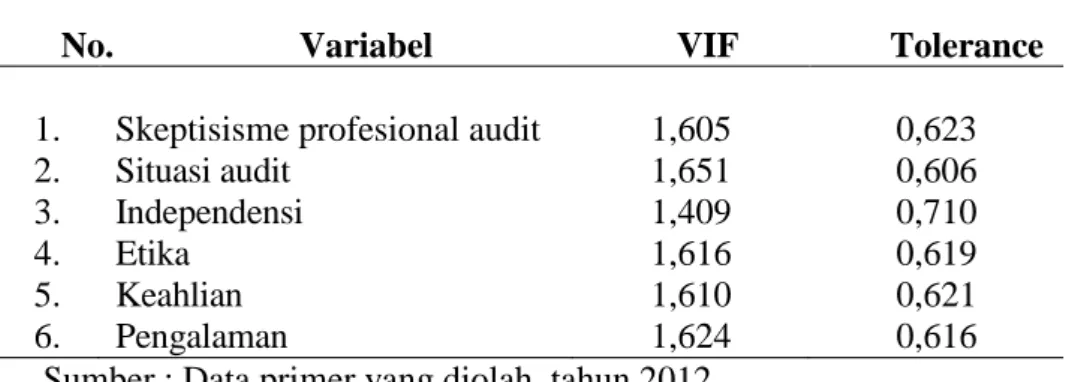

b. Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah didalam model regresi ditemukan adanya korelasi antara variabel bebas. Untuk mendeteksi ada atau tidaknya Multikolinearitas didalam regresi dapat dilihat dari (1) nilai tolerance dan lawannya (2) jika nilai tolerance value > 0,10 dan VIF < 10 maka tidak terjadi Multikolinearitas. Hasil pengujian multikolinearitas adalah sebagai berikut.

Tabel 4.7 Uji Multikolinearitas

No. Variabel VIF Tolerance

1. Skeptisisme profesional audit 1,605 0,623

2. Situasi audit 1,651 0,606

3. Independensi 1,409 0,710

4. Etika 1,616 0,619

5. Keahlian 1,610 0,621

6. Pengalaman 1,624 0,616

Sumber : Data primer yang diolah, tahun 2012 a,b

Berdasarkan hasil tersebut dapat diketahui bahwa nilai VIF untuk variabel bebas skeptisisme profesional audit, situasi audit, independensi, etika, keahlian, dan pengalaman nilai VIF < 10 dan tolerance lebih besar dari 0,1, dengan demikian model regresi dalam penelitian ini tidak terrjadi multikolinearitas. c. Uji Heteroskedastisitas

Heteroskedastisitas terjadi apabila tidak ada kesamaan deviasi standar nilai variabel dependen pada setiap variabel independen, Uji Heteroskedastistas digunakan uji Glejser.

Tabel 4.8 Uji Heterokedastisitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2.333 2.018 1.156 .253 skeptis .077 .045 .258 1.686 .098 situasi -.030 .035 -.132 -.849 .400 independensi -.037 .048 -.109 -.762 .449 etika .088 .082 .119 1.073 .286 keahlian .033 .098 .051 .334 .740 pengalaman -.009 .009 -.168 -1.094 .279

a. Dependent Variable: absut

Sumber : data sekunder yang diolah, tahun 2012

Berdasarkan tabel 4.8, hasil uji Glejser juga menunjukkan tidak satupun variabel yang signifikan pada taraf signifikansi 5%. Hal ini berarti bahwa model regresi pada model ini tidak mengandung adanya masalah heteroskedastisitas. 4.5 Goodness Of Fit

4.5.1 Uji F (Uji Model)

Uji F dipergunakan untuk menguji apakah model regresi dalam penelitian ini adalah baik atau layak atau tidak. Berikut ini hasil pengujian uji F.

Tabel 4.9 Uji F

ANOVA

Model Sum of Squares df Mean Square F Sig

1 Regression Residual Total 81,691 135,909 217,600 6 53 59 13,615 2,564 5,309 ,000

a.Prediction: (Constant), pengalaman, independensi, skeptis, etika, keahlian, situasi

b.Dependent Variable: keputusan_opini

Sumber : data sekunder yang diolah, tahun 2012

Berdasarkan hasil perhitungan dengan statistik manual diperoleh nilai F hitung = 5,309. Sedangkan dengan menggunakan tingkat signifikansi =0,05 maka nilai F tabel dengan df 1=6 dan df2 = 53 diperoleh F tabel sebesar 2,28, Maka F hitung > F tabel, yaitu 5,309 > 2,28 atau tingkat signifikasi 0,000 < 0,05, ini menandakan bahwa skeptisisme profesional auditor, situasi audit, independensi, etika, keahlian dan pengalaman auditor secara simultan memiliki pengaruh terhadap opini audit. Dengan demikian model regresi dalam penelitian ini adalah baik.

4.5.2 Koefisien Determinasi

Koefisien Determinasi dipergunakan untuk mengetahui kontribusi variabel bebas dalam menjelaskan variabel terikat. Berikut ini adalah hasil koefisien determinasi.

Tabel 4.10 Koefisien Determinasi

Model Summary

Model R R Square Adjusted

R Square

Std Error of the Estimate

1 ,613a ,375 ,305 1,60135

a.Prediction: (Constant), pengalaman, independensi, skeptis, etika, keahlian, situasi

b.Dependent Variable: keputusan_opini

a

b

Dari hasil perhitungan dengan menggunakan program SPSS dapat diketahui bahwa Adjusted R Square yang diperoleh adalah sebesar 0,305. Hal ini berarti bahwa 30,50% keputusan pemberian opini audit oleh auditor KAP di Jakarta dipengaruhi oleh variabel skeptisisme profesional audit, situasi audit, independensi, etika, keahlian dan pengalaman, sedangkan sisanya lainnya dipengaruhi oleh variabel lainnya yang tidak diteliti dalam penelitian ini.

4.5.3 Analisis Regresi Linier Berganda

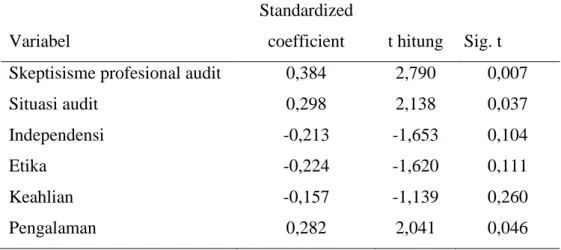

Tabel 4.11 Koefisien Regresi, Uji t

Variabel

Standardized

coefficient t hitung Sig. t Skeptisisme profesional audit

Situasi audit Independensi Etika Keahlian Pengalaman 0,384 0,298 -0,213 -0,224 -0,157 0,282 2,790 2,138 -1,653 -1,620 -1,139 2,041 0,007 0,037 0,104 0,111 0,260 0,046 Sumber : Lampiran 4

Bentuk persamaan regresi dapat ditulis sebagai berikut :

Y = 0,384X1 + 0,298X2 - 0,213X3 - 0,224X4 - 0,157X5 + 0,282X6

Hasil persamaan regresi berganda tersebut di atas memberikan pengertian bahwa : a. Untuk variabel skeptisisme profesional audit (X1) koefisien regresinya adalah

positif.

b. Untuk variabel situasi audit (X2) koefisien regresinya adalah positif.

c. Untuk variabel independensi (X3) koefisien regresinya adalah negatif.

d. Untuk variabel etika (X4) koefisien regresinya adalah negatif.

e. Untuk variabel keahlian (X5) koefisien regresinya adalah negatif.

4.5 Pengujian Hipotesis

a. Pengaruh skeptisisme profesional audit terhadap keputusan pemberian opini audit.

Hasil perhitungan statistik untuk variabel skeptisisme profesional audit diperoleh nilai t hitung = 2,790. Dengan demikian, dengan menggunakan = 0,05 dan t tabel dengan df = n-k-1 = 60-6-1=53 diperoleh sebesar 2,005. Dengan demikian diperoleh t hitung 2,790 > t tabel = 2,005, sedangkan dengan program SPPS 16 diperoleh tingkat signifikansinya sebesar 0,007 < 0,05. Dengan demikian Ho ditolak dan Ha diterima, yang berarti bahwa skeptisisme profesional audit memiliki pengaruh yang positif dan signifikan terhadap keputusan pemberian opini audit.

b. Pengaruh situasi audit terhadap keputusan pemberian opini audit

Hasil perhitungan statistik untuk variabel situasi audit diperoleh nilai t hitung = 2,138. Dengan demikian, dengan menggunakan = 0,05 dan t tabel dengan df = n-k-1 = 60-6-1=53 diperoleh sebesar 2,005. Dengan demikian diperoleh t hitung 2,139 > t tabel = 2,005, sedangkan dengan program SPPS 16 diperoleh tingkat signifikansinya sebesar 0,037 < 0,05. Dengan demikian Ho ditolak dan Ha diterima, yang berarti bahwa situasi audit memiliki pengaruh yang positif dan signifikan terhadap keputusan pemberian opini audit.

c. Pengaruh independensi terhadap keputusan pemberian opini audit

Hasil perhitungan statistik untuk variabel independensi diperoleh nilai t hitung = -1,653. Dengan demikian, dengan menggunakan = 0,05 dan t tabel dengan df = n-k-1 = 60-6-1=53 diperoleh sebesar 2,005. Dengan demikian diperoleh t hitung -1,653 > t tabel = -2,005, sedangkan dengan program SPPS 16 diperoleh tingkat signifikansinya sebesar 0,104 > 0,05. Dengan demikian Ho diterima dan Ha ditolak, yang berarti bahwa independensi tidak memiliki pengaruh positif dan tidak signifikan terhadap keputusan pemberian opini audit.

d. Pengaruh etika terhadap keputusan pemberian opini audit

Hasil perhitungan statistik untuk variabel etika diperoleh nilai t hitung = -1,620. Dengan demikian, dengan menggunakan = 0,05 dan t tabel dengan df = n-k-1 = 60-6-1=53 diperoleh sebesar 2,005. Dengan demikian diperoleh t hitung -1,620 > t tabel = -2,005, sedangkan dengan program SPPS 16 diperoleh tingkat signifikansinya sebesar 0,111 > 0,05. Dengan demikian Ho diterima dan Ha ditolak, yang berarti bahwa etika tidak memiliki pengaruh positif dan tidak signifikan terhadap keputusan pemberian opini audit.

e. Pengaruh keahlian terhadap keputusan pemberian opini audit

Hasil perhitungan statistik untuk variabel keahlian diperoleh nilai t hitung = -1,139. Dengan demikian, dengan menggunakan = 0,05 dan t tabel dengan

df = n-k-1 = 60-6-1=53 diperoleh sebesar 2,005. Dengan demikian diperoleh t hitung -1,139 > t tabel = -2,005, sedangkan dengan program SPPS 16 diperoleh tingkat signifikansinya sebesar 0,260 > 0,05. Dengan demikian Ho diterima dan Ha ditolak, yang berarti bahwa keahlian tidak memiliki pengaruh positif dan tidak signifikan terhadap keputusan pemberian opini audit.

f. Pengaruh pengalaman terhadap keputusan pemberian opini audit

Hasil perhitungan statistik untuk variabel pengalaman diperoleh nilai t hitung = 2,041. Dengan demikian, dengan menggunakan = 0,05 dan t tabel dengan df = n-k-1 = 60-6-1=53 diperoleh sebesar 2,005. Dengan demikian diperoleh t hitung 2,041 > t tabel = 2,005, sedangkan dengan program SPPS 16 diperoleh tingkat signifikansinya sebesar 0,046 < 0,05. Dengan demikian Ho ditolak dan Ha diterima, yang berarti bahwa pengalaman memiliki pengaruh yang positif dan signifikan terhadap keputusan pemberian opini audit.

4.6 Pembahasan

1. Variabel keptisisme Profesional Auditor

Skeptisisme profesional auditor mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit oleh auditor. Dengan demikian dapat

dikatakan bahwa semakin tinggi tingkat skeptisisime seorang auditor dalam melakukan audit, maka juga akan berpengaruh pada keputusan pemberian opini auditor tersebut. Hasil ini mendukung penelitian Gusti dan Ali (2008) yang menyatakan bahwa skeptisisme profesional auditor berpengaruh positif terhadap ketepatan pemberian opini audit.

2. Variabel Situasi Audit

Situasi audit mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit. Dengan demikian dapat dikatakan bahwa apabila auditor memiliki penguasaan situasi audit yang semakin tinggi dalam melakukan audit, maka akan berpengaruh pada keputusan pemberian opini audit oleh auditor tersebut. Hasil ini mendukung penelitian Gusti dan Ali (2008) yang menyatakan bahwa situasi audit berpengaruh positif terhadap ketepatan pemberian opini audit. 3. Variabel Independensi

Independensi tidak mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit oleh auditor, ini juga dapat dikaitkan dengan variabel etika yang didalam penelitian ini juga tidak signifikan terhadap keputusan pemberian opini audit, seorang auditor akan mendapatkan sikap independen jika didukung kesadaran etis yang tinggi, sedangkan dalam penelitian ini etika menuai hasil tidak signifikan. Hasil penelitian ini juga mendukung penelitian Sukriah, dkk (2008) yang menyatakan independensi tidak mempunyai pengaruh yang signifikan terhadap pemberian opini audit.

4. Variabel Etika

Etika tidak mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit. Dalam penelitian ini sebagian besar responden hanya mendapatkan pengetahuan kode etik ketika duduk di bangku kuliah saja. Hasil ini juga dapat dikaitkan dengan Teori Identitas Sosial yang memunculkan identifikasi klien, nilai-nilai etika seseorang mungkin akan berkurang jika terjadi interaksi sosial yang sangat intens, sehingga sering kali aturan dan norma yang telah ada secara tidak sengaja dilanggar oleh individu tersebut, dalam hal ini hubungan auditor dengan pihak yang diaudit. Hasil ini mendukung penelitian Gusti dan Ali

(2008), yang menyatakan etika tidak mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit.

5. Variabel Keahlian

Keahlian tidak mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit, ini dimungkinkan karena keahlian adalah kemampuan auditor yang diperoleh dari pendidikan formal ataupun formal, sedangkan sampel dalam penelitian ini pendidikan rata-rata auditor adalah S1 dan sebagian besar auditor dalam penelitian ini memiliki lama bekerja yang relatif masih sedikit yaitu kurang dari 3 tahun. Ini akan berpengaruh terhadap cara auditor menyelesaikan sebuah pekerjaan dan mendeteksi penyimpangan dan kecurangan yang ditemukan jika dibandingkan dengan yang memiliki lama bekerja yang lebih lama. Hasil ini mendukung penelitian Gusti dan Ali (2008), yang menyatakan etika tidak mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit. 6. Variabel Pengalaman

Pengalaman audit mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit, Kondisi ini terjadi karena seorang auditor yang memiliki banyak pengalaman akan menggunakan pengalaman masa lalunya untuk memberikan keputusan yang lebih baik atas masalah klien yang diauditor setelahnya, sehingga pengalaman tersebut memiliki pengaruh bagi auditor tersebut dalam memberikan keputusan. Ini sejalan dengan Teori Identitas Sosial yang memungkinkan auditor lebih memahami kondisi klien yang diauditnya melalui pengalaman yang didapat, dalam penelitian ini pengalaman didapat dari lamanya bekerja auditor tersebut. Hasil ini mendukung penelitian Sukriah, dkk (2008), yang menyatakan pengalaman audit mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit.

V. Kesimpulan, keterbatasan, & saran

5.1 KesimpulanBerdasarkan penelitian yang telah dilakukan, maka dapat dibuat kesimpulan sebagai berikut :

1. Skeptisisme profesional auditor mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit oleh auditor,

2. Situasi audit mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit oleh auditor.

3. Independensi tidak mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit oleh auditor.

4. Etika tidak mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit oleh auditor.

5. Keahlian tidak mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit oleh auditor.

6. Pengalaman audit mempunyai pengaruh yang signifikan terhadap keputusan pemberian opini audit oleh auditor.

7. Hasil penelitian ini ada yang mendukung penelitian sebelumnya dan ada juga yang menolak penelitian sebelumnya. Terjadinya perbedaan hasil penelitian mungkin disebabkan karena perbedaan jumlah sampel atau responden penelitian dan metode analisis data yang digunakan.

5.2 Keterbatasan Penelitian

Keterbatasan penelitian ini adalah :

1. Penyebaran kuesioner dilakukan kepada responden pada akhir tahun, yaitu bulan November, yang merupakan jadwal kerja terpadat bagi auditor sebagai profesi yang mengaudit laporan keuangan perusahaan-perusahaan kliennya, sehingga peneliti menemukan kendala dalam penyebaran kuesioner. Dari total 150 kuesioner yang diberikan hanya 60 kuesioner yang dapat dianalisis pada penelitian ini.

2. Dalam penelitian ini, variabel pengalaman auditor diukur hanya dari lamanya auditor bekerja di kantor akuntan publik, indikator tersebut belum dapat sepenuhnya menjadi tolak ukur pengalaman auditor karena penelitian ini tidak mengupas pengalaman auditor dalam mendeteksi kecurangan.

3. Kuesioner yang didistribusikan secara langsung pada beberapa kantor akuntan publik di Jakarta rata-rata diisi oleh auditor-auditor junior. Cakupan penelitian untuk menganalisis jawaban responden auditor senior, dan manajer pada penelitian ini jumlahnya sedikit. Bahkan untuk responden yang memiliki jabatan partner peneliti tidak mendapatkan, sehingga hasil penelitian kurang dapat digeneralisasi.

4. Penelitian ini hanya mampu mengindikasikan bahwa keputusan pemberian opini audit oleh auditor hanya dapat dijelaskan dengan nilai sebesar 30,50 % melalui variabel skeptisisme profesional auditor, situasi audit, independensi, etika, keahlian, dan pengalaman. Sedangkan sisanya 69,50 % melalui variabel lain-lain.

5.3 Saran

Saran penelitian selanjutnya adalah :

1. Penelitian selanjutnya sebaiknya dapat lebih bisa menggunakan memperluas daerah penelitian misalnya menggunakan KAP yang ada di kota besar di pulau Jawa, sehingga diperoleh sampel yang lebih banyak.

2. Penelitian selanjutnya sebaiknya waktu pendistribusian kuesioner dilakukan tidak di akhir tahun, karena pada waktu tersebut auditor memasuki masa kerja terpadat atau high season. Penelitian selanjutnya diharapkan dapat menghasilkan sampel lebih banyak karena banyak auditor yang berada di kantor akuntan publik sehingga lebih banyak kuesioner yang diisi oleh responden sehingga sampel yang diperoleh bisa lebih banyak.

3. Penelitian selanjutnya bisa menambah variabel bebas lain yang berhubungan dengan keputusan pemberian opini audit, seperti kompetensi, kompleksitas tugas, obyektivitas, resiko, tekanan waktu dan lain-lain, sehingga bisa lebih menjelaskan keputusan pemberian opini audit.

DAFTAR PUSTAKA

Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh Akuntan Publik. Jakarta: Lembaga Penerbit Universitas Indonesia.

Alim, Nizarul, M. Hapsari Trisni dan Purwanti Liliek. 2007. Pengaruh Kompetensi dan Independensi Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi, SNA X Unhas Makasar 26-28 Juli 2007.

Alvesson, M. 2000. Social identity and the problem of loyalty in knowledge-intensive companies. The Journal of Management Studies 37(8): 1101-1124.

Anto. 2007. Etika Profesi dan Mutu Audit Kantor Akuntan Publik,

http://anthoex.multiply.com/journal/item/1, diakses tanggal 24 september 2011.

Arens, Alvin. A and Loebbecke James .K. 2003. Auditing (Pendekatan Terpadu).

Buku I. Edisi Indonesia, Penerbit Salemba Empat, Jakarta.

Arrens. 2008. Auditing dan Pelayanan Verifikasi : Pendekatan Terpadu. Jakarta: Tim Dejacarta.

Christiawan, Y.J. 2002. Kompetensi dan Independensi Akuntan Publik: Refleksi

Hasil Penelitian Empiris. Journal Directory : Kumpulan Jurnal Akuntansi

dan Keuangan Unika Petra. Vol. 4 / No. 2.

Chung, J., Monroe, G. S. 2001. “A Research Note on the Effect og Gender and Task Complexity on an Audit Judgement.” Behavioral Research in Accounting. Vol.13 : 111-125.

Departemen Pendidikan dan Kebudayaan Nasional. 1990. “Kamus Besar Bahasa Indonesia”. Balai Pustaka. Jakarta.

De Angelo, L.E. 1981. Auditor Independence, “Low Balling”, and Disclosure Regulation. Journal of Accounting and Economics 3 : 113-127.

Ghozali, Imam. 2009. Aplikasi Analisis Multivariat dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro

Gusti, Magfirah., Syahrir, Ali. 2008. “Hubungan Skeptisisme Profesional Auditor dan Situasi Audit, Etika, Pengalaman serta Keahlian Audit dengan Keputusan Pemberian Opini Auditor oleh Akuntan Publik”. Jurnal Simposium Nasional Akuntansi Padang. Vol.8.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Indriantoro, Nur dan Supomo, Bambang. 2002. Metodelogi Penelitian Bisnis. BPFE. Yogyakarta.

Jeffrey, Cynthia. 1996. “Ethical Development, Professional Commitment, and Rule Observance Attitudes: A Study of CPAs and Corporate Accountants.” Behavioral Research in Accounting. Vol.8 : 8-31.

Kee, H. W., Knox, R. E. 1970. “Conceptual and Methodological Consideration in the Study of Trust and Suspicion.” The Journal of Conflict Resolution. Vol.14, No.3 : 357-366.

Louwers, T. J., Ramsay, R. J., Sinason, D. H. 2005. Auditing and Assurance Service. New York: Mc Graw Hill.

Mulyadi. 2002. Auditing, Buku dua Edisi ke Enam. Jakarta: Salmeba Empat. ________. 2004. Auditing, Buku dua Edisi ke Enam. Jakarta: Salmeba Empat. Munawir, H.S. (2007) Auditing Modern. Yogyakarta: BPFE.Yogyakarta.

Shaub, M.K., Lawrence, J. E. 1996. “Ethics, Experience and Profesional Scepticism: A Situational Analysis.” Behavioral Research in Accounting. Vol.8 : 154-174.

Singarimbun, Masri dan Effendi, Soffyan. 2002. Metodologi Penelitian Survey.

Sukriah, Akram, Inapty. 2008. “Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan.” Jurnal Simposium Nasional Akuntansi Palembang. Vol.9. Suraida, Ida. 2005. “Pengaruh Etika, Kompetensi, Pengalaman Audit dan Risiko

Audit terhadap Skeptisisme Profesional Auditor dan Keputusan Pemberian Opini Akuntan Publik.” Sosiohumaniora. Vol.7, No.3.

Tuanakotta, T. M. 2011. Berpikir Kritis dalam Auditing. Jakarta: Salemba Empat. Yuvisa, Rohman dan Handayani. 2008. “Pengaruh Identifikasi Auditor atas Klien Terhadap Objektivitas Auditor dengan Auditor Tenure, Client Importance dan Client Image sebagai Variabel anteseden.” Jurnal Simposium