61

BAB 3

ANALISIS PROSES BISNIS DAN SISTEM BERJALAN

3.1 Latar Belakang

3.1.1 Latar Belakang Perusahaan

PT MIE Tbk mulai beroperasi pada awal Januari 1988 sebagai wujud pengkonsolidasian bidang usaha distribusi dan pemasaran yang sebelumnya dilakukan langsung oleh induk perusahaan PT TGR. Disamping bergerak pada bidang penjualan dan distribusi barang-barang konsumsi melalui cabang-cabangnya yang tersebar di seluruh Indonesia, PT MIE Tbk juga menangani pemasaran langsung buku-buku pendidikan anak melalui unit usaha Educational Products Division, pelayanan jasa manufaktur susu bubuk, serta bidang usaha produksi, pemasaran, dan pendistribusian kompor gas termasuk layanan isi ulang gas LPG melalui anak perusahaannya PT BG Indonesia. Saat ini, PT MIE Tbk adalah perusahaan distribusi independen terbesar di Indonesia dengan omset penjualan mencapai Rp 5 triliun di tahun 2010.

3.1.1.1 Visi Perusahaan

PT MIE Tbk memiliki visi “To Succeed and Excel as a Market-Driven Sales & Distribution Organization” yang menjadi arah dan pegangan bagi basic beliefs atau core values perusahaan. Sebagai sebuah market-driven, PT MIE Tbk berkiblat pada pangsa pasar untuk menciptakan dan menyampaikan value bagi para customer. Hal ini mengantarkan PT MIE Tbk pada keberhasilan mencapai objektif dan target perusahaan serta kesempurnaan dalam menjalankan setiap aktivitas bisnis. Untuk mencapai

keberhasilan dan guna membangun reputasi perusahaan, penting sekali untuk berperilaku sesuai dengan prinsip walk the talk.

3.1.1.2 Misi Perusahaan

Tugas utama PT MIE Tbk adalah menciptakan value bagi stakeholder customer

dan principal guna memenuhi ekspektasi atau bahkan melebihi ekspektasi mereka. PT MIE Tbk membina dan mengembangkan hubungan baik dan bernilai tambah dengan para trade channels, rekanan dan mitra bisnis lainnya, serta kepada pemerintah dengan melaksanakan kewajiban sebagai warga negara yang baik. PT MIE Tbk terus mempertahankan dan meningkatkan kinerja karyawan dan direksi karena kinerja mereka akan menentukan kinerja perusahaan. Kepercayaan dari para investor (institusi keuangan) kepada PT MIE Tbk layak mendapatkan prioritas dan perhatian dalam kerja sama yang berprinsip pada kehati-hatian, dengan kondisi dan persyaratan yang paling kompetitif, dan saling menguntungkan kedua belah pihak. Pada akhirnya PT MIE Tbk haruslah menghasilkan keuntungan dari usaha yang dijalankan agar kelangsungan dan pertunbuhan perusahaan dapat terus dipertahankan dari waktu ke waktu serta memberi dampak positi terhadap kenaikan nilai saham dan dividen bagi pemegang saham.

3.1.2 Struktur Organisasi

Struktur organisasi menggambarkan garis hierarki yang menjadi dasar pembagian tugas dan wewenang dalam perusahaan. Struktur ini mengatur peran-peran sumber daya guna memberikan kontribusi untuk melaksanakan kegiatan operasional perusahaan. Dengan adanya struktur organisasi yang didefinisikan secara jelas, akan membantu mengoptimalkan kinerja masing-masing posisi yang teruraikan dalam

struktur organisasi. Dari struktur organisasi PT MIE Tbk, selanjutnya akan diuraikan tugas dan tanggung jawab dari masing-masing bagian.

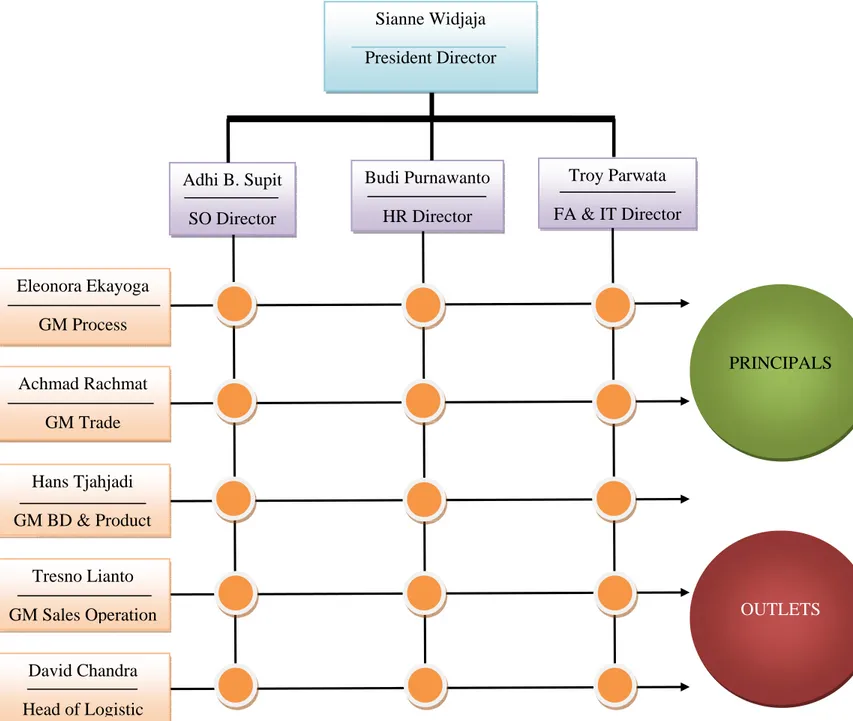

3.1.2.1 Struktur Organisasi General

Gambar 3.1 Board of Director and Core Processes Leader

OUTLETS PRINCIPALS Sianne Widjaja President Director Adhi B. Supit SO Director Budi Purnawanto HR Director Troy Parwata FA & IT Director Eleonora Ekayoga GM Process Achmad Rachmat GM Trade Hans Tjahjadi GM BD & Product Tresno Lianto GM Sales Operation David Chandra Head of Logistic

64

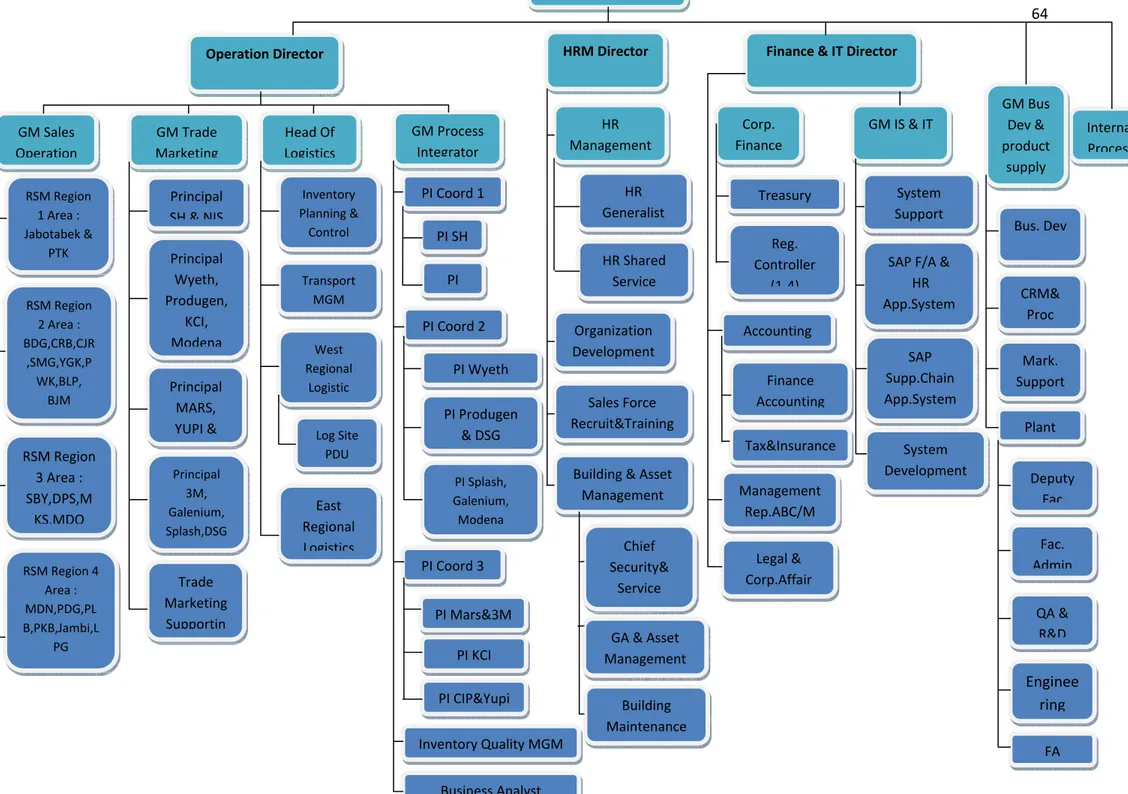

Internal Process Operation Director HRM Director Finance & IT Director

GM Sales Operation GM Process Integrator Head Of Logistics GM Trade Marketing RSM Region 1 Area : Jabotabek & PTK RSM Region 2 Area : BDG,CRB,CJR ,SMG,YGK,P WK,BLP, BJM RSM Region 4 Area : MDN,PDG,PL B,PKB,Jambi,L PG RSM Region 3 Area : SBY,DPS,M KS,MDO Principal SH & NIS Principal Wyeth, Produgen, KCI, Modena Principal MARS, YUPI & Trade Marketing Supportin Principal 3M, Galenium, Splash,DSG East Regional Logistics Log Site PDU West Regional Logistic Transport MGM Inventory Planning & Control PI Coord 1 Business Analyst Inventory Quality MGM PI Coord 3 PI Coord 2 PI SH PI PI Wyeth PI Splash, Galenium, Modena PI Produgen & DSG PI Mars&3M PI CIP&Yupi PI KCI Building Maintenance GA & Asset Management Chief Security& Service Building & Asset Management Sales Force Recruit&Training Organization Development HR Shared Service HR Generalist HR Management GM IS & IT GM Bus Dev & product supply Treasury Reg. Controller (1‐4) Corp. Finance Accounting Finance Accounting Tax&Insurance Legal & Corp.Affair Management Rep.ABC/M System Development SAP Supp.Chain App.System SAP F/A & HR App.System System Support Bus. Dev CRM& Proc Mark. Support Plant Deputy Fac Fac. Admin QA & R&D Enginee ring FA

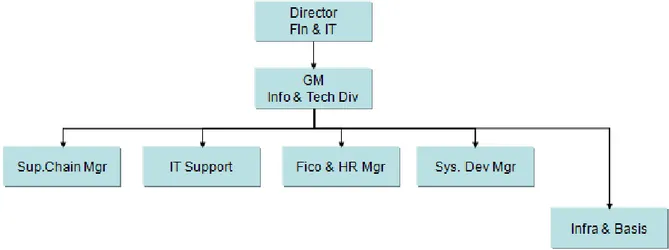

3.1.2.2 Struktur Organisasi Divisi IT dan Job Description

Gambar 3.3 Struktur Divisi IT

Job Description IT Task :

a. Memastikan transfer & validasi data dari subdist dan DC (Direct Cover) ke HO (Head Office) tepat waktu dan akurat.

b. Membantu dalam mendistribusikan activity dari process integrator, local promotion & national promotion ke subdist.

c. Meminta back up data dari subdist secara mingguan untuk menghindari hal-hal yang tidak diinginkan (terutama dalam hal transfer data harian & operasional subdist). d. Memastikan aplikasi sistem ERP TSD baik subdist, DC (Direct Cover) maupun

sistem informasi di cabang berjalan dengan baik beserta akurasi data yang akurat. e. Memastikan aktifitas user di cabang berjalan sesuai SOP (Standard Operating

Procedure) yang telah ditetapkan.

g. Koordinator dan trainer bagi user di cabang yang membutuhkan informasi dari sistem informasi PT MIE Tbk.

h. Bersama ASS/ASM/BA datang ke subdist untuk melakukan checking aplikasi TSD

Subdist (hardware dan software) secara berkala.

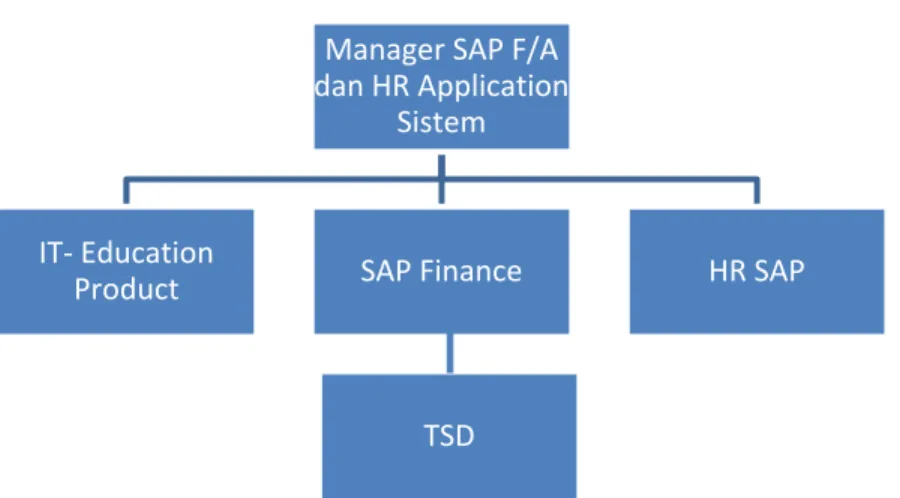

3.1.2.3 Struktur Organisasi Divisi SAP F/A &HR Application System dan Job

Description

Gambar 3.4 Struktur Divisi SAP F/A &HR Application System

Job Description Manager Divisi SAP F/A & HR Application System :

a. Melakukan evaluasi terhadap kinerja setiap karyawan yang secara struktur organisasi berada dalam area tanggung jawab manager divisi SAP F/A & HR application system.

Manager SAP F/A

dan HR Application

Sistem

IT‐Education

Product SAP Finance HR SAP

b. Menentukan rencana jangka panjang dan jangka pendek terkait dengan kinerja sistem dan pengembangan pada modul financial accounting sistem ERP TSD.

c. Memastikan bahwa sistem baik SAP maupun sistem ERP TSD berjalan dengan baik.

d. Menentukan dan mengestimasikan budget untuk kegiatan yang terkait dengan pemeliharaan, pengontrolan dan pengembangan sistem SAP maupun sistem ERP TSD.

Job Description Sistem ERP TSD Support:

a. Melakukan pengecekan data dalam sistem ERP TSD untuk melihat keakuratan sistem dalam pencatatan .

b. Memberikan saran yang berhubungan dengan modul financial accounting untuk pengembangan sistem SAP maupun sistem ERP TSD.

c. Melakukan Quality Control untuk modul financial accounting sistem ERP TSD. d. Memberikan training kepada user yang ada di DC (Direct Cover) yang baru dibuka. e. Melakukan analisis sistem ERP TSD .

Job Description HR SAP Support :

a. Memastikan Sistem SAP pada modul HR berjalan dengan baik dan melakukan

support terhadap kinerja sistem.

b. Melakukan maintaince pada sistem SAP modul HR.

d. Melakukan customizing terhadap kebutuhan user terkait dengan sistem SAP modul HR

Job Description SAP finance support:

a. Melakukan analisa sistem SAP modul financial and controlling.

b. Meng-upload data keuangan yang diterima dari sistem ERP TSD ke SAP. c. Melakukan pemeliharaan sistem ABC Costing.

d. Melakukan penyesuaian data yang dinaikan oleh Sistem ERP TSD dengan yang ada di sistem SAP.

e. Memberikan solusi dalam menanggapi dan mencari penyebab permasalahan yang terkait data keuangan.

3.2 Gambaran Proses Bisnis Berjalan

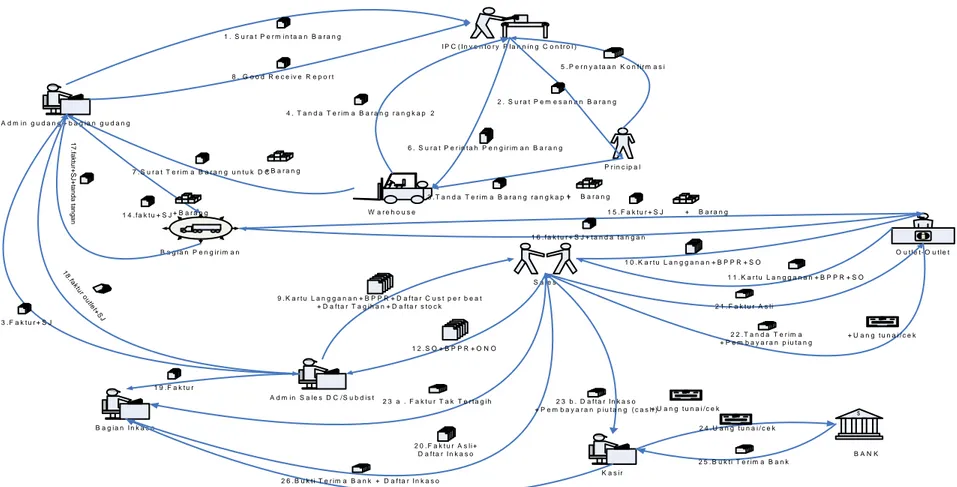

Gambar 3.5 Rich Picture Proses Bisnis Umum

I P C ( I n v e n t o r y P l a n n i n g C o n t r o l ) 1 . S u r a t P e r m i n t a a n B a r a n g P r i n c i p a l 2 . S u r a t P e m e s a n a n B a r a n g W a r e h o u s e 3 . T a n d a T e r i m a B a r a n g r a n g k a p 1+ B a r a n g 6 . S u r a t P e r i n t a h P e n g i r i m a n B a r a n g 4 . T a n d a T e r i m a B a r a n g r a n g k a p 2 S a l e s A d m i n g u d a n g + b a g i a n g u d a n g 8 . G o o d R e c e i v e R e p o r t A d m i n S a l e s D C / S u b d i s t O u t l e t - O u t l e t 9 . K a r t u L a n g g a n a n + B P P R + D a f t a r C u s t p e r b e a t + D a f t a r T a g i h a n + D a f t a r s t o c k 1 0 . K a r t u L a n g g a n a n + B P P R + S O 1 2 . S O + B P P R + O N O 1 3 . F a k t u r + S J B a g i a n P e n g i r i m a n + B a r a n g 7 . S u r a t T e r i m a B a r a n g u n t u k D C 1 4 . f a k t u + S J + B a r a n g 1 5 . F a k t u r + S J + B a r a n g 1 6 . f a k t u r + S J + t a n d a t a n g a n 1 7 .fa k tur +S J + ta n d a t a ng an 1 8 .fak t u r ou tle t+S J B a g i a n I n k a s o 1 9 . F a k t u r 2 0 . F a k t u r A s l i + D a f t a r I n k a s o 1 1 . K a r t u L a n g g a n a n + B P P R + S O 2 1 . F a k t u r A s l i 2 2 . T a n d a T e r i m a + P e m b a y a r a n p i u t a n g M I C R O S O F T C O R P O R A T I O N + U a n g t u n a i / c e k K a s i r $ B A N K 2 3 b . D a f t a r I n k a s o + P e m b a y a r a n p i u t a n g ( c a s h ) M I C R O S O F T C O R P O R A T I O N + U a n g t u n a i / c e k M I C R O S O F T C O R P O R A T I O N 2 4 . U a n g t u n a i / c e k 2 5 . B u k t i T e r i m a B a n k 2 6 . B u k t i T e r i m a B a n k + D a f t a r I n k a s o 5 . P e r n y a t a a n K o n f i r m a s i 2 3 a . F a k t u r T a k T e r t a g i h

Proses diawali dengan Admin Gudang melakukan permintaan dengan mengeluarkan surat permintaan barang ke bagian IPC (Inventory Planning Control). Selanjutnya bagian ini akan memproses permintaan ke prinsipal-prinsipal PT MIE Tbk dengan mengeluarkan Surat Pemesanan Barang. Setelah dilakukan proses konfirmasi prinsipal ke IPC (Inventory Planning Control)maka prinsipal akan melakukan pengiriman barang ke CW (Central Warehouse), barang diterima dengan disertai Surat Terima Barang. Lalu IPC (Inventory Planning Control) akan menentukan barang apa saja yang akan dikirim ke DC (Direct Cover) / Subdist (Sub Distributor) serta melakukan perhitungan jumlah barang yang akan dikirim ke semua DC (Direct Cover)/Subdist yang ada berdasarkan pengiriman-pengiriman yg pernah dilakukan sebelumnya ,dengan mengeluarkan Surat Perintah Pengiriman Barang ke bagian

warehouse. DC (Direct Cover) / Subdist (Sub Distributor) dapat melakukan special order apabila persediaan barang yang akan dijual berada pada titik minimum stock

sebelum target penjualan bulanan yang diberikan belum tercapai. Barang yang akan dikirim ke DC (Direct Cover) / Subdist (Sub Distributor) oleh IPC (Inventory Planning Control) akan di verifikasi oleh admin gudang dengan membuat Good Receipt Report.

Setelah siklus pembelian selesai, selanjutnya dilakukan siklus penjualan, dimana siklus dimulai saat salesman menerima pemesanan barang dari outlet-outlet (Customer)

yang ada. Pertama-tama Operator (Admin Sales, Admin Gudang, Admin Inkasso & Kasir) akan menyediakan data-data yang diperlukan salesman untuk melakukan kunjungan kepada outlet-outlet. Dimulai dengan menyediakan dokumen kartu langganan, BPPR (Bukti Persetujuan Penerimaan Retur), daftar customer per beat

(Daerah Kunjungan Salesman selama satu hari), daftar inkaso / daftar tagihan, serta menyediakan daftar stock untuk dibawa pada saat melakukan kunjungan. Saat Salesman

berkunjung ke outlet, maka akan terjadi beberapa proses seperti penagihan atas faktur yang belum dilunasi, pencatatan atas pesanan outlet, pencatatan atas pengajuan retur, pencatatan outlet baru yang ingin menjadi customer tetap, dsb. Ketika salesman telah selesai melakukan kunjungan, selanjutnya akan terjadi serah terima dokumen kepada beberapa operator. Sebagai contohnya adalah admin sales akan menerima SO (Sales Order / Pesanan Outlet), ONO (Open New Outlet) dan BPPR (Bukti Persetujuan Penerimaan Retur) yang kemudian akan di-input ke dalam sistem ERP TSD yang kemudian apabila data dari pelanggan telah diverifikasi dan valid maka akan dilakukan proses pengiriman barang dengan mengeluarkan Faktur dan SJ (Surat Jalan) ke bagian

admin gudang untuk pemrosesan pegiriman barang ke outlet. Barang yang dikeluarkan dari gudang akan dikirim oleh bagian pengiriman melalui jalur darat dengan disertai Surat Jalan yang dikeluarkan dari gudang. Saat barang sudah diterima outlet maka akan terjadi serah terima dokumen faktur dan Surat Jalan kepada outlet sebagai pertanda bahwa outlet memang sudah menerima barang yang dikirimkan. Surat jalan akan diberikan ke bagian gudang sebagai dasar validasi Kartu Stock Gudang yang selanjutnya diberikan ke admin sales untuk validasi (quantity yang diterima) dan akan diproses sampai menjadi invoice yang kemudian akan dijadikan dasar terbentuknya piutang pada inkaso. Pada waktu yang telah ditentukan maka Admin Inkasso akan membuat daftar penagihan kepada outlet. Daftar penagihan piutang diberikan kepada

salesmen berupa daftar inkaso yang disertakan faktur asli untuk selanjutnya dilakukan penagihan pada outlet-outlet yang sudah ditentukan.

Setelah terjadi penagihan akan terjadi serah terima dokumen atas Faktur yang tidak tertagih kepada Admin Inkasso & hasil tagihan berupa uang (Cash) kepada kasir dengan dasar validasi berupa Daftar Inkasso. Hasil tagihan yang telah diterima kasir akan langsung disetor ke bank dimana pihak bank akan mengeluarkan dokumen berupa Bukti Terima Bank (BTB) yang kemudian dijadikan dokumen untuk serah terima ke bagian Inkaso sebagai dasar untuk melakukan pelunasan atas piutang pelanggan.

3.2.2 Proses Bisnis Penagihan Outlet

3.2.2.1 Penagihan atas Penjualan Taking Order

Penjualan dengan metode taking order dilakukan saat salesman melakukan kunjungan ke outlet-outlet dengan membawa kartu langganan dan menerima/mencatat pesanan/order dari outlet. Pengiriman barang atas pesanan yang telah tercatat akan dilakukan di kemudian hari. Penjualan taking order sendiri terbagi atas dua tipe pembayaran yaitu taking order tunai dan taking order kredit.

Penetapan kebijakan mengenai pihak yang bertanggung jawab dan berwenang serta pelaksanaan pencatatan atas penerimaan transfer dari outlet, berlaku baik untuk penjualan taking order tunai ataupun penjualan taking order kredit dengan ketentuan sebagai berikut:

• Penanggung jawab penerimaan copy bukti transfer dari outlet/karyawan /pihak ketiga lainnya dan pembuatan Bukti Penerimaan Bank adalah kasir berdasarkan Bukti Transfer dari pihak ketiga dan / atau rekening koran.

• Penanggung jawab pengecekan dan pencetakan rekening koran pada setiap awal hari adalah kasir.

• Penanggung jawab pelaksanaan input Bukti Terima Bank ke sistem adalah Inkaso. Input data ke sistem dilakukan setelah informasi dari bank diterima (dengan pencetakan rekening koran atau mutasi rekening harian bank).

• Setelah melakukan proses input data ke sistem ERP TSD, Inkaso harus mencantumkan document number yang dihasilkan oleh sistem pada dokumen yang terkait.

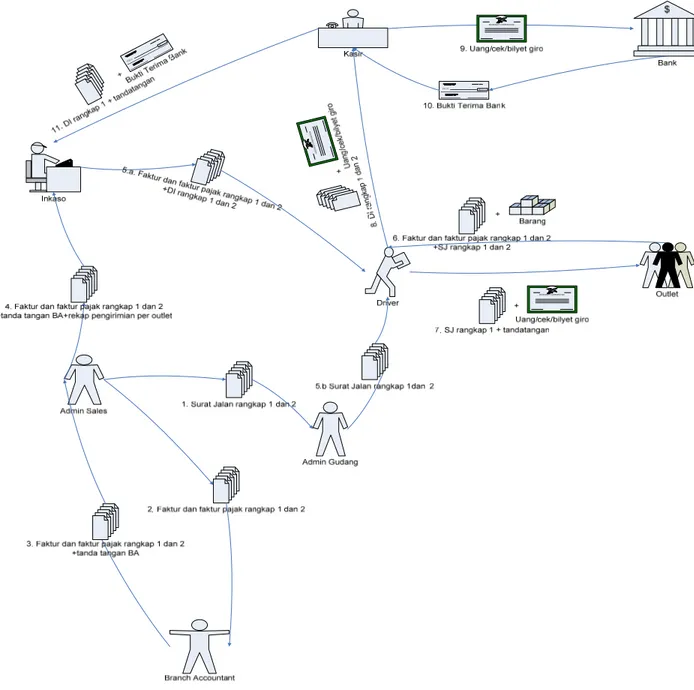

Gambar 3.6 Rich Picture Proses Bisnis Penagihan atas Penjualan Taking Order Tunai

Untuk penjualan taking order tunai, pembayaran atas penjualan taking order

dilaksanakan bersamaan dengan penerimaan barang. Penyerahan dokumen penagihan ke

outlet dilakukan oleh driver dimana penyerahan dokumen tagihan kepada outlet

antara lain surat jalan, faktur beserta faktur pajak. Pada saat pengiriman inkaso harus membuat form Daftar Inkaso (DI) yang ditandatangani oleh driver dan inkaso untuk penagihan tunai. Otorisasi dokumen tagihan (faktur dan faktur pajak) dilakukan oleh

Branch Accountant (BA). Pelunasan piutang oleh outlet dapat dilakukan dengan cara bilyet giro / cek atau secara tunai. Pelunasan dengan menggunakan bilyet giro dan cek yang baru baru diakui sebagai pelunasan setelah dananya dipastikan masuk ke rekening PT MIE Tbk. Pelaksana penagihan (driver) harus mempertanggungjawabkan hasil tagihan ke kasir untuk hasil tagihan berupa cash, cek, bilyet giro. Pertanggungjawaban dilakukan pada hari yang sama saat pengiriman barang. Pada saat pertanggungjawaban hasil tagihan daftar inkaso harus ditandatangani oleh kasir, inkaso, dan driver.

Admin sales yang menerima SO outlet tunai dari salesman yang sudah divalidasi kemudian akan melakukan proses input sampai surat jalan dan faktur. Selanjutnya surat jalan rangkap 1 dan 2, faktur, faktur pajak rangkap 1 dan 2, serta rekap pengiriman per

customer akan dicetak. Surat jalan rangkap 1 dan 2 diserahkan ke admin gudang untuk dilakukan delivery. faktur dan faktur pajak rangkap 1 dan 2 dimintakan tanda tangan dari

Branch Accountant (BA) dan diserahkan ke admin inkaso beserta rekap pengiriman per

outlet.. Admin inkaso mengisi daftar inkaso rangkap 1 dan 2 untuk penjualan tunai per

driver. Selanjutnya daftar inkaso rangkap 1 dan 2 serta faktur dan faktur pajak rangkap 1 diserahkan kepada driver. Driver akan menerima daftar inkaso rangkap 1 dan 2, faktur dan faktur pajak rangkap 1 dari admin inkaso serta surat jalan rangkap 2 dari admin

gudang. Lalu driver melakukan proses pengiriman dan penagihan ke masing-masing

outlet. Pihak outlet menerima barang dan surat jalan rangkap 1 dan 2 serta faktur dan faktur pajak. Pihak outlet selanjuntnya menandatangani surat jalan rangkap 1 dan 2 dan

kemudian menyerahkan surat jalan rangkap 1 serta melakukan pembayaran ke driver.

Driver akan menerima uang/bilyet giro/cek pelunasan faktur dari outlet dan mencatat hasil tagihan pada daftar inkaso (DI) 2 rangkap.

Kemudian uang/bilyet giro/cek hasil tagihan serta DI 2 rangkap akan diserahkan ke kasir. Untuk outlet yang tidak melakukan pembayaran karena pemilik outlet atau yang berwenang sedang tidak ditempat, maka penagihan akan dilakukan oleh salesman

pada keesokan harinya. Kemudian kasir akan menerima uang/cek/bilyet giro dan DI 2 rangkap dari driver atas outlet-outlet yang tertagih. Selanjutnya kasir melakukan setoran tunai dan kliring cek/giro ke bank dan membuat bukti terima bank (BTB). Kasir akan menandatangani DI rangkap 2 dan menyerahkan ke admin inkaso beserta BTB. Sedangkan DI rangkap 1 akan diarsip oleh kasir. Admin inkaso akan menerima daftar inkaso rangkap 2 yang sudah ditandatangani oleh kasir dan melakukan pengecekan. Berdasarkan bukti terima bank dan daftar inkaso tersebut inkasso meng-input pelunasan di sistem ERP TSD per outlet.

ASS (Area Sales Supervisor) wajib memberitahukan nama-nama outlet yang melakukan pembayaran secara tunai dan melakukan updating setiap bulan jika terjadi perubahan pola pembayaran kepada BA (Branch Accountant).

Penerimaan bank tunai/cek/giro, terdapat beberapa penetapan kebijakan mengenai pihak yang bertanggung jawab dan berwenang serta saat pelaksanaan penerimaan dan pencatatan tunia/cek/giro dari driver di antara nya:

o Penanggung jawab penerimaan uang tunai/cek/giro adalah kasir dengan menandatangani daftar inkaso (DI) bagian inkaso (untuk penerimaan pembayaran dari outlet) dan menandatanganinya.

o Cek/giro yang diterima kasir harus dicatat atas nama perusahaan dan dicatat pada cek deposit list yang terdapat dalam sistem ERP TSD.

o Penerimaan tunai dan/atau cek/giro telah jatuh tempo, selambatnya disetorkan ke bank pada keesokan harinya, dengan membuat bukti penerimaan bank yang ditandatangani ole BA (Branch Accountant).

o Penerimaan cek/giro yang belum jatuh tempo, harus disimpan oleh kasir dalam brankas sampai saat jatuh tempo.

o Penanggung jawab pengecekan dan pencetakan rekening koran pada setiap awal hari adalah kasir.

o Untuk penerimaan cek/giro, kasir menyerahkan kuitansi (sebagai tanda terima pembayaran) kepada outlet/karyawan/pihak ketiga lainnya.

o Penanggung jawab pelaksanaan input data ke sistem ERP TSD atas penerimaan uang tunai dan/atau cek/giro yang telah jatuh tempo dari outlet adalah bagian inkaso. Input data ke sistem dilakukan setelah penerimaan telah benar-benar masuk ke rekening bank PT MIE Tbk (dengan bukti rekening koran) dan seluruh dokumen terkait diperiksa kelengkapan, keabsahan dan kebenaran perhitungannya.

o Setelah melakukan proses input data ke sistem ERP TSD, I bagian inkaso harus mencantumkan document number yang dihasilkan oleh sistem pada dokumen yang terkait.

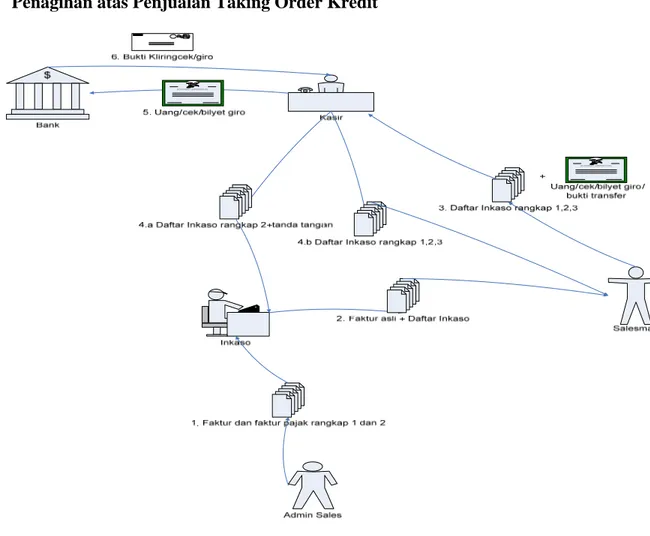

3.2.2.1.2 Penagihan atas Penjualan Taking Order Kredit

Gambar 3.7 Rich Picture Proses Bisnis Penagihan atas Penjualan Taking Order Kredit

Sedangkan untuk penjualan taking order kredit, pembayaran dapat dilakukan pada saat kunjungan salesman berikutnya atau sesuai dengan term of payment tiap outlet dengan menyertakan faktur yang telah ditandatangani oleh outlet.

Admin sales akan menvalidasi faktur untuk mengecek apakah faktur diterima semua oleh outlet atau hanya diterima sebagian oleh outlet dan juga mengecek apakah faktur dibatalkan oleh outlet atau tidak. Kemudian dokumentasi dari hasil pengecekan akan diberikan kepada inkaso. Bagian inkaso akan melakukan perhitungan piutang dan

retur untuk setiap outlet dan kemudian membuat daftar inkaso yang berisi nama – nama

outlet dan total piutang yang akan ditagih. Daftar inkasso yang dibuat oleh inkaso dan faktur asli akan di serahkan kepada salesman untuk melakukan penagihan kepada outlet-outlet sesuai dengan line masing-masing salesman. Apabila outlet belum melunasi pembayaran pada saat salesman melakukan penagihan, maka salesman akan mengembalikan dokumen-dokumen tagihan ke inkaso dan melakukan penagihan di kemudian hari.

Setelah melakukan penagihan pada semua outlet sesuai dengan daftar inkaso dan

outlet – outlet tersebut telah melakukan pembayaran, maka salesman akan menyerahkan total pembayaran kepada kasir. Kasir akan menerima dokumen penagihan piutang yang terdiri dari daftar inkaso rangkap 1,2, dan 3 serta cek/giro/uang/bukti transfer dari

salesman taking order. Lalu kasir memeriksa daftar inkaso dan hasil penagihan, menandatangani daftar inkaso yang kemudian didistribusikan ke kasir berupa daftar inkaso rangkap 1, untuk admin inkaso berupa daftar inkasso rangkap 2, serta untuk

salesman berupa daftar inkaso rangkap 3. Atas cek/giro yang diterima, kasir melakukan

input cek deposit list. Bila cek tersebut belum saatnya jatuh tempo, cek/giro tersebut akan disimpan di brankas sampai tanggal jatuh tempo. Bila cek tersebut sudah saatnya jatuh tempo, maka cek akan disetorkan ke bank paling lambat keesokan harinya dan diterima bukti kliring cek/giro dari bank. Selanjutnya, dilakukan cek ke rekening koran atas hasil kliring cek/giro dan dibuat rincian per customer atas penerimaan hasil kliring cek/giro tersebut.

3.2.2.2 Penagihan atas Penjualan Kanvas

Penjualan kanvas adalah penjualan yang terjadi dalam kondisi ketika salesman

kanvas langsung membawa barang yang akan dijual saat melakukan kunjungan ke

outlet-outlet disertai kartu langganan. Salesman kanvas melakukan kunjungan ke outlet

sesuai dengan jadwal kunjungan. Barang yang dibawa oleh salesman diperoleh dari hasil transfer stock dari gudang utama ke gudang kanvas. Pemuatan kebutuhan stock ke mobil

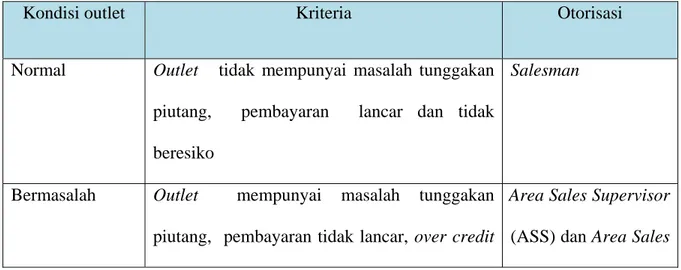

canvas dilakukan setiap pagi hari. Kondisi suatu outlet akan menentukan level otorisasi penjualan kanvas. TRS menetapkan 2 (dua) kondisi outlet yaitu normal dan bermasalah. Kondisi outlet dikatakan normal apabila outlet tidak mempunyai masalah tunggakan piutang, pembayaran lancar dan tidak beresiko. Kondisi outlet dikatakan bermasalah apabila outlet mempunyai masalah tunggakan piutang, pembayaran tidak lancar, over credit dan beresiko kredit tinggi. Kebijakan otorisasi untuk kondisi outlet normal berada pada salesman. Sedangkan untuk kondisi outlet bermasalah otorisasi berada pada level Area Sales Supervisor (ASS) dan Area Sales Manager (ASM).

Table 3.1 Kondisi Outlet untuk Penjualan Kanvas

Kondisi outlet Kriteria Otorisasi

Normal Outlet tidak mempunyai masalah tunggakan piutang, pembayaran lancar dan tidak beresiko

Salesman

Bermasalah Outlet mempunyai masalah tunggakan piutang, pembayaran tidak lancar, over credit

Area Sales Supervisor

dan beresiko kredit tinggi Manager (ASM)

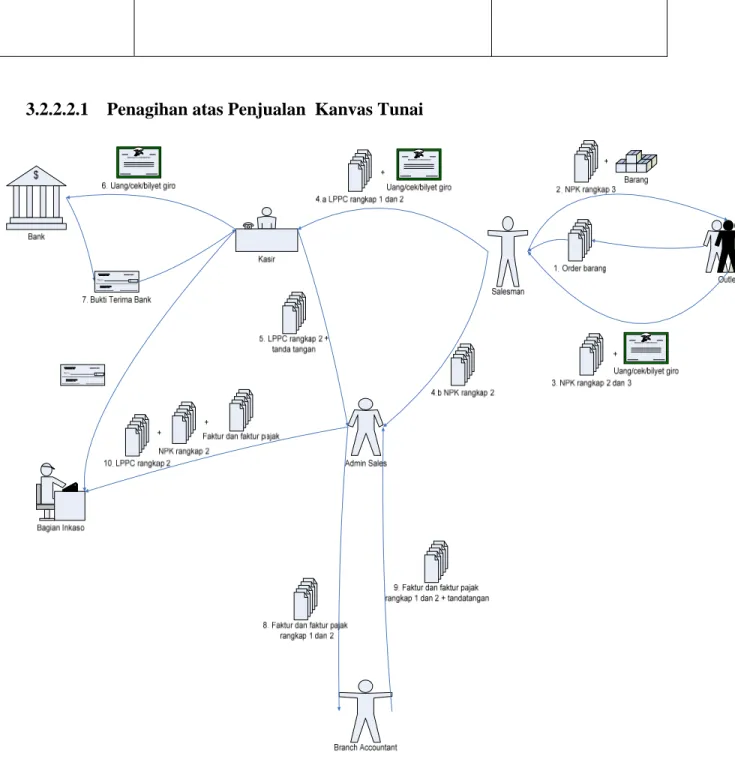

3.2.2.2.1 Penagihan atas Penjualan Kanvas Tunai

Salesman kanvas melakukan kunjungan ke outlet sesuai dengan jadwal kunjungan, cek stock di outlet yang dikunjungi. Pihak outlet melakukan order barang sesuai dengan kebutuhan. Salesman kanvas menerima order barang dari pihak outlet.

Selanjutnya salesman kanvas akan mengisi form nota penjualan kanvas (NPK) sebanyak 3 rangkap dan menyiapkan barang yang dipesan. Kemudian NPK (1-3) ditandatangani oleh salesman kanvas dan diserahkan ke outlet. Pihak outlet akan menerima barang yang dipesan dan menandatangani NPK (1-3) lalu menyerahkan uang pembayaran dan NPK (2 dan 3) ke salesman kanvas. Salesman kanvas akan menerima uang dan NPK (2 dan 3). Berdasarkan NPK dan uang hasil pembayaran dari outlet, salesman kanvas akan membuat Laporan Penjualan & Pembayaran Kanvas (LPPC) rangkap 2. Selanjutnya

salesman kanvas akan menyerahkan uang/cek/giro ke kasir beserta LPPC. Sedangkan NPK (2) diserahkan ke Admin Sales untuk di-input & dibuatkan faktur. Kasir menerima uang/cek/giro dari salesman kanvas, kemudian menandatangani LPPC (1-2) dan menyerahkan LPPC (2) ke Admin Sales . Selanjutnya kasir akan menyetor uang/cek/giro ke bank dan membuat Bukti Terima Bank.

Admin sales akan menerima hasil penjualan kanvas berupa NPK (2) & LPPC ( 2 ), melakukan pengecekan dan input NPK ke dalam Sistem ERP TSD. Kemudian admin sales akan mencetak faktur dan faktur Pajak, meminta tandatangan pejabat berwenang atau Branch Accountant (BA). Selanjutnya admin sales melakukan download sales

kanvas harian dan buat Rekap Penjualan Kanvas (RPK). Admin sales akan mendistribusikan dokumen NPK, LPPC , faktur dan faktur pajak ke bagian inkaso. Bagian inkaso akan menerima NPK (2) , LPPC (2) yang sudah ditanda tangan oleh kasir, serta faktur dan faktur pajak. Untuk penjualan secara tunai, dokumen tersebut disimpan

secara permanen. Selanjutnya berdasar Bukti Terima Bank dari Kasir, bagian inkaso membuat Daftar Inkaso dan input pelunasan ke sistem ERP TSD per outlet yang akan langsung menjurnal ke Bank Collection.

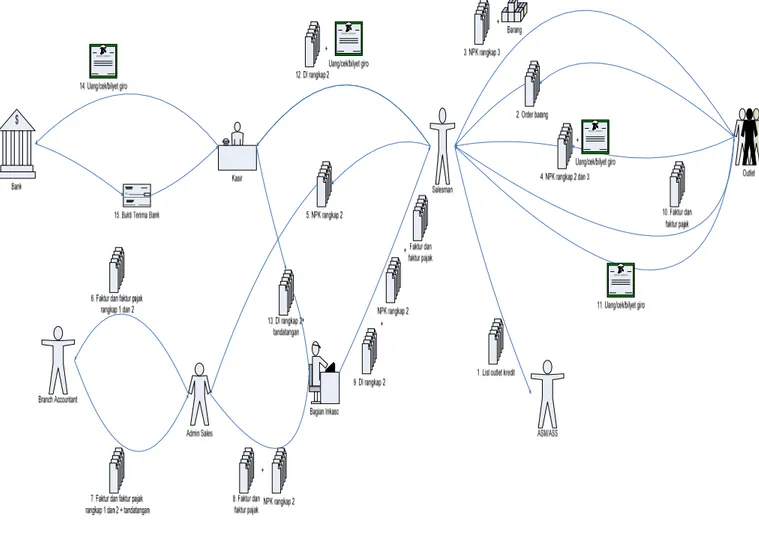

3.2.2.2.2 Penagihan atas Penjualan Kanvas Kredit

Gambar 3.9 Rich Picture Proses Bisnis Penagihan atas Penjualan Kanvas Kredit

Salesman canvas mengajukan list outlet yang akan diberikan kredit ke pejabat berwenang (ASM/ASS). Setelah mendapat persetujuan pejabat berwenang salesman

melakukan kunjungan ke outlet sesuai dengan jadwal kunjungan, cek stock di outlet

yang dikunjungi. Pihak outlet melakukan order barang sesuai dengan kebutuhan.

Salesman kanvas menerima order barang dari outlet. Periksa apakah outlet tersebut masuk dalam daftar outlet yang diberikan kredit, jika ya maka outlet dapat diberikan kredit sesuai ketentuan, jika tidak maka penjualan harus dilakukan secara tunai. Lalu

salesman kanvas akan mengisi form nota penjualan kanvas (NPK) sebanyak 3 rangkap dan menyiapkan barang yang dipesan. Outlet dan salesman kanvas akan menandatangani NPK (1-3) dilanjutkan dengan penyerahan barang dan NPK (2) ke

outlet. Pihak outlet akan menerima barang yang dipesan lalu menyerahkan NPK (2 dan 3) ke salesman kanvas. Salesman kanvas akan menerima NPK (2 dan 3). Selanjutnya

salesman kanvas akan menyerahkan NPK (2) diserahkan ke Admin Sales untuk di-input

& dibuatkan faktur.

Admin sales akan menerima hasil penjualan kanvas berupa NPK (2), melakukan pengecekan dan input NPK ke dalam Sistem ERP TSD. Kemudian admin sales akan mencetak faktur dan faktur Pajak masing-masing 2 lembar (jika diperlukan), meminta tandatangan pejabat berwenang atau Branch Accountant (BA). Selanjutnya admin sales

melakukan download sales kanvas harian dan membuat Rekap Penjualan Kanvas (RPK).

Admin sales akan mendistribusikan dokumen NPK, faktur dan faktur pajak ke bagian inkaso. Bagian inkaso akan menerima NPK (2) yang sudah ditanda tangan oleh kasir , serta faktur dan faktur pajak . Untuk penjualan secara kredit, dokumen tersebut disimpan sementara per outlet dan ditagihkan pada saat jatuh tempo.

Pada saat tagihan akan jatuh tempo, bagian inkaso akan menyiapkan dokumen tagihan berupa NPK (2), faktur dan faktur pajak, mengisi dokumen Daftar Inkaso DI

(1-2) untuk semua tagihan yang akan ditagih. Selanjutnya bagian inkaso menyerahkan DI (2), NPK (2), faktur dan faktur pajak ke salesman kanvas. Salesman kanvas akan menerima DI ( 2 ), NPK (2), faktur dan faktur pajak dari bagian inkaso. Selanjutnya

salesman kanvas akan melakukan proses penagihan ke masing-masing outlet. Outlet

menerima tagihan dari salesman kanvas dan melakukan pembayaran. Salesman kanvas akan menerima uang pelunasan piutang dari outlet dan mencatat hasil tagihan pada DI (2). Kemudian salesman kanvas akan menyerahkan uang/cek/giro hasil tagihan dan DI (2) ke kasir. Kasir akan menerima uang/cek/giro dan DI (2), menandatangani DI (2) dan menyerahkan DI (2) ke bagian inkaso. Selanjutnya kasir akan menyetorkan uang/cek/giro ke bank dan membuat Bukti Terima Bank. Bagian inkaso akan menerima DI (2) yang sudah ditandatangani kasir dan melakukan pengecekan.. Untuk Piutang yang belum tertagih maka NPK (2) akan di-file kembali per outlet. Selanjutnya berdasarkan Bukti Terima Bank, bagian inkaso membuat dan meng-input pelunasan per outlet dalam sistem ERP TSD.

3.2.3 Proses Bisnis Penerimaan dan Pengeluaran Cash and Bank

Cash and Bank merupakan modul pencatatan transaksi yang berhubungan dengan penerimaan dan pengeluaran dana yang digunakan untuk keperluan – keperluan administrasi & operasional. Pencatatan penerimaan dan pengeluaran dana di catat oleh Kasir per transaksi yang terjadi setiap harinya.

Saat dilakukan transaksi pengeluaran dana, Kasir akan menentukan dana dari

account mana yang akan digunakan apakah dana dari account kas kecil ataupun dari Bank Operasional. Pengeluaran dana seperti klaim-klaim salesman, driver atau Area Sales Supervisor atas biaya yang dikeluarkan dibawah Rp 500.000 akan menggunakan dana dari Kas Kecil. Sedangkan untuk pengeluaran – pengeluaran operasional diatas Rp500.000,- akan menggunakan dana yang berada pada Bank Operasional. Setiap melakukan Pengeluaran dana, maka Kasir akan membuat transaksi dan mencetak

Payment Voucher sebagai bukti Pengeluaran Kas / Bank.

Untuk pengisian Kas Kecil dilakukan setiap awal bulan atau saat posisi kas kecil sudah habis, dimana dana pengisian kas kecil berasal dari Bank Operasional. Pada saat pengisian Kas Kecil maka Kasir akan membuat dan mencetak Receipt Voucher sebagai bukti pengisian dana kas kecil dan juga mencetak Payment Voucher sebagai bukti pengeluaran dana bank operasional yang digunakan untuk pengisian kas kecil. Untuk pengisian dana Bank Operasional dilakukan oleh HO (Head Office) dengan melakukan transfer dana dari Bank Head Office ke Bank Operasional Direct Cover, karena adanya penerimaan dana untuk Bank Operasional maka Kasir akan membuat dan mencetak

Receipt Voucher sebagai bukti penerimaan dana untuk Bank Operasional. Receipt Voucher dan Payment Voucher yang dicetak oleh Kasir akan digunakan sebagai arsip oleh Kasir.

3.3 Sistem yang Berjalan

3.3.1 Sistem secara Umum

Pada saat ini, PT MIE Tbk didukung oleh sistem ERP TSD, TSD HO System, SAP BW, dan SAP R/3 untuk menjalankan aktivitas proses bisnisnya. Sistem ERP TSD digunakan pada DC (Direct Cover) dan Subdist dari PT MIE Tbk untuk membantu kegiatan operasional sehari-hari di setiap DC (Direct Cover) dan Subdist. Selanjutnya, sistem ERP TSD akan mentransfer rekapitulasi data-data ke sistem lain yaitu SAP R/3 dan TSD HO System yang kemudian akan disimpan dalam sebuah database besar SAP BW. Implementasi sistem ERP TSD pada Direct Cover yang pertama kali adalah pada

Direct Cover Cirebon. Sampai saat ini, sudah ada 11 cabang PT MIE Tbk yang menggunakan sistem ERP TSD ini yakni Cirebon, Batam, Samarinda, Jambi, Prabumulih, Jember, Cikampek, Muntilan, Tuban, Malang, Palu. Sistem ERP TSD ini memiliki modul - modul antara lain :

a. Sales and Distribution

b. Purchase Order c. Inventory d. Cash and Bank e. General Legder f. Account Receivable g. Account Payable h. General system

Pada modul Purchase Order, sistem ini akan mencatat semua yang berhubungan dengan pembelian produk seperti proses permintaan pembelian, purchase order, retur pembelian. Pembelian ini akan menyebabkan terjadinya account payable. Pada modul

Account Payable akan dicatat semua yang berhubungan dengan terjadinya account payable sampai pelunasan account payable.

Dengan dilakukanya pembelian produk, maka produk-produk tersebut harus dikelola dengan baik dimulai dari penempatan produk tersebut di gudang utama, kanvas ataupun gudang Batch Stock, sementara perhitungan jumlah stock yang tersedia, jenis-jenis produk, harga –harga produk akan dikelola pada modul Inventory. Produk-produk tersebut akan dijual untuk memperoleh laba.

Untuk penjualan baik penjualan kanvas ataupun penjualan taking order akan dicatat pada modul Sales and Distribution. Dengan adanya penjualan, maka akan menyebabkan timbulnya piutang. Piutang-piutang tersebut beserta pelunasannya akan di catat pada modul Account Receivable.

Modul cash and Bank pada sistem ERP TSD, digunakan untuk mencatat penerimaan dan pengeluaran dana untuk keperluan operasional seperti klaim atas biaya bensin oleh driver atau biaya perjalanan dinas.

Sedangkan modul General Legder merupakan modul yang berhubungan dengan jurnal–jurnal yang dihasilkan dari interface dari modul Cash and Bank, modul Account Receivable, modul Account Payable, dan modul Inventory beserta laporan keuangannya.

Data- data seperti rekapitulasi jurnal yang ada pada modul General Legder akan

Office) melalui modul General System. Pada sistem ERP TSD, Modul General System

merupakan support modul yang digunakan untuk mendukung modul-modul lainnya.

Gambar 3.12 Flowchart Modul Account Payable Sistem ERP TSD

Proses Entri Data Inkaso Daftar Inkaso TB L_AR_T A G IH Print Daftar Inkaso Entri Data Temp? Y Proses Validasi Inkaso Skema DI? Proses Interface Sales/Retur Data to A/R Y N Collection? Alokasi? Proses Deposit to Bank Y Create CN/ DNY Proses Alokasi Y N N N N Entri Data Temp Pelunasan Entri CN/DN Bank Deposit List A R _ITEM AR_ ITEM Sales Journal AR _ B ALAN CE AR _ B ALAN CE

Gambar 3.14 Flowchart Modul Cash and Bank Sistem ERP TSD

3.3.1.1 Financial Accounting Journal Overview

Financial accounting PT MIE Tbk bermuara pada Modul General Ledger yang akan men-generate Income Statement, Balance Sheet, dan Trial Balance. Financial accounting journal overview bermula dari proses bisnis sales & distribution melalui

sales transaction yang menghasilkan invoice. Dari invoice ini akan menjadi trigger bagi modul A/R (Account Receivable) atau piutang dagang. Modul A/R (Account Receivable) men-generate Sales & A/R Journal yang terhubung ke modul General Ledger. PO (Purchase Order) menjadi trigger bagi modul A/P (Account Payable) atau utang dagang yang nantinya akan men-generate Account Payable Journal dan juga terhubung ke General Ledger Journal. Dari pembayaran terhadap utang dan penerimaan pembayaran atas piutang serta aktivitas cash and bank baik penerimaan ataupun pembayaran akan terbentuk jurnal di General Ledger Journal. Selain itu, setiap aktivitas yang terjadi pada Inventory juga akan mempengaruhi modul General Ledger dengan terbentuknya jurnal-jurnal seperti Inventory Receipt/Purchase Journal, Inventory Adjustment Journal, Inventory and COGS Journal .

3.4 Length Of Effort

Tabel 3.2 Length of Effort

Aktifitas Juli 2011 Agustus 2011

6 7 8 11 12 13 14 15 18 19 20 21 22 25 26 27 28 29 1 2 3 4 5 8 9 10 11 12

Briefing proses bisnis

Briefing Modul Financial Accounting sistem ERP TSD,

training sistem, dan melakukan rekonsiliasi laporan

Training sistem dan melakukan rekonsiliasi laporan

Problem Diasnotic

Analisis chart of account

Analisa masalah pada biaya Analisis permasalahan dan uji

Pembuatan user manual

Membuat dokumentasi database

Problem diagnostic Meeting

Uji skenario melihat kesesuaian dengan proses bisnis

Uji skenario dan problem

Diskusi tentang revaluation

Analisis dan perhitungan stok Analisis sistem ERP TSD Analisis sistem yang berjalan

Recalculation sistem ERP TSD dan

problem diagnostic

Checking dan problem diagnostic Presentation

Tabel 3.3 Detil dari Length of Effort

Tgl Waktu

kegiatan

Jumlah Jam

Kegiatan Peserta Materi Hasil Kegiatan

06 juli 2011 08.00-17.00 8 Jam Briefing Proses Bisnis Anggota tim, mentor pembimbing Memahami proses bisnis PT MIE Tbk Pemahaman proses bisnis PT MIE Tbk

07 juli 2011 08.00-17.00 8 Jam Briefing Modul Financial Accounting sistem ERP TSD. Training Sistem, dan melakukan rekonsiliasi laporan Anggota tim, mentor pembimbing, IT Support Melakukan rekonsiliasi laporan dari bulan Januari-Juni yang ada pada sistem ERP TSD

untuk Direct Cover

Batam, Palu, dan Jambi

Laporan hasil rekonsiliasi pada sistem ERP TSD

untuk Direct Cover

Batam, Palu, dan Jambi

08 juli 2011 08.00- 8 Jam Training

sistem, dan Anggota tim, mentor Melakukan rekonsiliasi laporan Laporan hasil rekonsiliasi pada

17.00 melakukan rekonsiliasi laporan

pembimbing, IT

Support

dari bulan Januari-Juni yang ada pada sistem ERP TSD

untuk Direct Cover

Samarinda,Jember dan Prabumulih

sistem ERP TSD

untuk Direct Cover

Samarinda,Jember dan Prabumulih 11 juli 2011 08.00-17.00 8 Jam Training sistem, dan melakukan rekonsiliasi laporan Anggota tim, mentor pembimbing, IT Support Melakukan rekonsiliasi laporan dari bulan Januari-Juni yang ada pada sistem ERP TSD

untuk Direct Cover

Muntilan, Cirebon, dan Tuban

Laporan hasil rekonsiliasi pada sistem ERP TSD

untuk Direct Cover

Muntilan,Cirebon, dan Tuban

12 juli 2011 08.00-17.00 8 Jam Training sistem, dan melakukan rekonsiliasi laporan Anggota tim, mentor pembimbing, IT Support Melakukan rekonsiliasi laporan dari bulan Januari-Juni yang ada pada sistem ERP TSD

untuk Direct Cover

Cikampek dan Malang

Laporan hasil rekonsiliasi pada sistem ERP TSD

untuk Direct Cover

Cikampek dan Malang 13 juli 2011 08.00-17.00 8 Jam Problem diasnotic Anggota tim, IT Support Finance sistem ERP TSD Melakukan pengecekan interface account dan melakukan perubahan

pada account yang

masih belum di

interface menjadi

interface account

Laporan hasil

14 juli 2011 08.00-17.00 8 Jam Analisis Chart Of Account Anggota tim, IT Support Finance sistem ERP TSD Melakukan penghapusan pada account-account yang tidak diperlukan pada sistem ERP TSD Laporan hasil account yang dihapus 15 juli 2011 08.00-17.00 8 Jam Analisa masalah pada biaya Anggota tim, Implement Division, IT Support Finance sistem ERP TSD Melakukan rekonsiliasi cost STD,

Stock balance yang ada pada sistem ERP

TSD dengan cost

yang ada di SAP

untuk Direct Cover

Malang, Cikampek dan Tuban

Laporan hasil

rekonsiliasi cost of

good sold antara sistem ERP TSD dengan SAP untuk

Direct Cover

Malang, Cikampek dan Tuban

18 juli 2011 08.00-17.00 8 Jam Analisa masalah pada biaya Anggota tim, Implement Division, IT Support Finance sistem ERP TSD Melakukan rekonsiliasi cost STD,

stock balance yang ada pada sistem ERP

TSD dengan cost

yang ada di SAP

untuk Direct Cover

Muntilan,

Cirebon,Batam dan Jambi

Laporan hasil

rekonsiliasi cost of

good sold antara sistem ERP TSD dengan SAP untuk

Direct Cover Muntilan, Cirebon,Batam dan Jambi 19 juli 2011 08.00-17.00 8 Jam Analisa masalah pada biaya Anggota tim, Implement Division, IT Finance Support sistem ERP TSD Melakukan rekonsiliasi cost STD,

stock balance yang ada pada sistem ERP

TSD dengan cost

yang ada di SAP

Laporan hasil

rekonsiliasi cost of

good sold antara sistem ERP TSD dengan SAP untuk

untuk Direct Cover Jember,Palu dan Prabumulih Jember,Palu dan Prabumulih 20 juli 2011 08.00-17.00 8 Jam Analisis Permasalahan dan uji skenario Anggota tim, mentor pembimbing dan IT Finance Support Melakukankenaikan

harga pada produk-produk yang berkaitan yang disesuaikan pada kenaikan yang terjadi pada SAP untuk setiap

Direct Cover Laporan pengecekan kenaikan harga untuk produk tertentu 21 juli 2011 08.00-17.00 8 Jam Analisis permasalahan dan uji skenario Anggota tim, mentor pembimbing dan IT Finance Support Melakukan pengecekan dan menganalisa problem

yang terjadi pada saat kenaikan harga

Laporan problem

yang terjadi pada saat kenaikan harga

22 juli 2011 08.00-17.00 8 Jam Pembuatan user manual Anggota tim, mentor pembimbing

Membuat user manual

sistem ERP TSD pada

Modul Financial

Accounting untuk

submodul Cash &

Bank dan General Ledger User manual sistem ERP TSD pada Modul Financial Accounting untuk

submodul Cash &

Bank dan General Ledger 25 juli 2011 08.00-17.00 8 Jam Pembuatan user manual Anggota tim, mentor pembimbing

Membuat user manual

sistem ERP TSD pada

Modul Financial Accounting untuk submodul Account Receivable dan Account Payable User manual sistem ERP TSD pada Modul Financial Accounting untuk submodul Account Receivable dan

Account Payable 26 juli 2011 08.00-17.00 8 Jam Membuat dokumentasi database Anggota tim, mentor pembimbing Menganalisis dan membuat ERD sistem ERP TSD ERD 27 juli 2011 08.00-17.00 8 Jam Membuat dokumentasi database Anggota tim, mentor pembimbing Menganalisis dan membuat ERD sistem ERP TSD ERD 28 juli 2011 08.00-17.00 8 Jam Problem diagnostic Anggota tim, IT Support Finance sistem ERP TSD Menganalisis pendistribusian diskon dan claim promo per prinsipal dan

melakukan

pengecekan jurnalnya

Jurnal dan pengecekannya

17.00 mentor pembimbing mentor dan memberikan solusi untuk masalah pendistribusian diskon dan claim promo

untuk pemecahan masalah tentang pendistribusian diskon 01 Agustus 2011 07.30-16.30

8 Jam Uji skenario

melihat kesesuaian dengan proses bisnis Anggota tim, mentor pembimbing, IT Support Finance Melakukan transfer produk ke kanvas dan

mengecek stock

revaluation- nya per barang

Laporan stok produk gudang utama dan gudang kanvas beserta

laporan stock

revaluation sistem

02 Agustus 2011

07.30-16.30

8 Jam Uji skenario

dan Problem diagnostic Anggota tim, mentor pembimbing Mengecek pengaruh stock revaluation

terhadap cost STD dan

Laporan cost STD

dan Stock Balance

stock balance 03 Agustus 2011 07.30-16.30 8 Jam Diskusi tentang revaluation Anggota tim, mentor pembimbing, Finance Manager

Melakukan meeting Pemahaman

mengenai

prosedur-prosedur yang benar dalam melakukan

revaluation

04 Agustus 2011

07.30-16.30

8 Jam Analisis dan

perhitungan Stok Anggota tim, IT Support Finace, mentor pembimbing, Implement Division Melakukan perhitungan untuk

stock revaluation yang ada pada gudang utama dan gudang kanvas dan dibandingkan dengan Tabel perhitungan stock revaluation dan perbandingan perhitungan antara di sistem dan manual

yang ada di sistem 05 Agustus 2011 07.30-16.30 8 Jam Analisis sistem ERP TSD Anggota tim, mentor pembimbing dan pihak IT Support Finance Menganalisis penyebab terjadi

perbedaan antara Cost

STD dan Stock Balance ketika

dilakukan stock

revaluation dan mencari solusinya

Solusi untuk stock

revaluation yang bermasalah

08 Agustus 2011 07.30-16.30 8 Jam Analisis sistem yang berjalan Anggota tim, mentor pembimbing Menganalisis

perbedaan yang terjadi

pada AR aging dan

Ledger

Penyebab

perbedaan AR

aging dan Ledger

09 Agustus 2011 07.30-16.30 8 Jam Recalculation tahunan sistem ERP TSD dan problem diagnostic Anggota tim, mentor pembimbing dan IT Support Finance Melakukan recalculation pada AR, AP dan CB untuk mencari perbedaan yang terjadi Laporan setelah dilakukannya recalculation 10 Agustus 2011 07.30-16.30 8 Jam Checking dan Problem Diagnostic Anggota tim, Mentor Pembimbing, IT Melakukan mengecekan PPN

untuk direct cover

Laporan

pengecekan PPN dan solusinya

Support Finance

Sistem ERP TSD

Jambi, Jember ,Palu, Prabumulih, Muntilan dan mencari penyebabnya 11 Agustus 2011 07.30-16.30 8 Jam Checking dan Problem Diagnostic Anggota tim, mentor pembimbing, Finance Manager Mengecek PPN

untuk direct cover

Batam , cirebon, tuban,

samarinda,cikampek, jambi dan mencari penyebabnya

Laporan

pengecekan PPN dan solusinya

16.30 manajer Finance, mentor

pembimbing, IT

Support Finance

Sistem ERP TSD

semua temuan dan memberikan

rekomendasi kepada perusahaan

3.5 Permasalahan yang dihadapi

a. DC (Direct Cover) memiliki dua account Bank Incoming Clearing.

Terjadi Selisih account Bank Incoming Clearing pada Trial Balance dan Cash and Bank Statement. Perbedaan ini terjadi karena terdapat dua account Bank Incoming Clearing sehingga ada transaksi piutang yang tidak tercatat pada Modul Cash and Bank, tetapi tercatat pada General Ledger. Pada saat di lakukan rekonsiliasi laporan, terjadi selisih account Bank Incoming Clearing pada Trial Balance dan pada Laporan Cash and Bank yang dapat mempengaruhi pengambilan keputusan.

Gambar 3.17 Nilai account Bank Incoming Clearing pada Trial Balance

Selain itu, terdapat perbedaan pencatatan account Bank Incoming Clearing pada

Trial Balance dan Cash and Bank Report dimana pada saat pencatatan di Trial Balance, Kode GL account Bank Incoming Clearing yang digunakan adalah 00-11231-00-70 sedangkan di Cash and Bank report, kode GL account Bank Incoming Clearing yang digunakan adalah 00-11211-00-90. AccountBank Incoming Clearing:

Gambar 3.20 Laporan Cash and Bank

b. Perbedaan saldo PPN Keluaran pada Trial Balance dengan formulir yang akan dilaporkan kepada Ditjen Pajak (Print Form 1107A)

Pada pencatatan pajak pada Trial Balance, semua transaksi baik penjualan dikenakan pajak dan jika terjadi retur maka retur harus dihitung jumlah pajaknya untuk mengurangi pajak penjualan. Sedangkan pada pencatatan di Form 1107A, transaksi retur tidak mengurangi pajak. Hal ini menyebabkan terjadinya kelebihan pelaporan pajak kepada Ditjen Pajak.

Gambar 3.21 Perbandingan PPN Keluaran

Gambar 3.23 PPN Keluaran pada Form 1107A

c. Pencatatan yang kurang detail terhadap diskon dari prinsipal–prinsipal

Untuk Transaksi penjualan yang memperoleh potongan diskon, tidak dilakukan pemisahan account pada diskon prinsipal sehingga terjadi akumulasi terhadap nilai diskon dari prinsipal . Dengan diskon yang tidak dipisah berdasarkan masing-masing prinsipal maka pencatatan jurnal atas transaksi tersebut kurang terperinci yang berakibat di General Ledger tidak terjadi pengalokasian diskon per prinsipal.

d. Selisih Kas Kecil pada Balance Sheet dengan Sub Modul Cash and Bank

Pada saat dilakukan rekonsiliasi antara nilai kas kecil pada Balance Sheet dan submodul Cash and Bank, terjadi selisih yang cukup besar. Selisih ini akan menyebabkan pengambilan keputusan yang tidak tepat.

Gambar 3.24 Perbandingan Kas Kecil

Gambar 3.26 Kas Kecil pada sub modul Cash and Bank

e. Perbedaan yang terjadi pada Account Receivable yang terdapat di antara Balance Sheet dan AR Balance

Dari hasil rekonsiliasi yang dilakukan, terdapat selisih piutang pada Laporan

Account Receivable Balance dengan yang ada pada Balance Sheet. Perbedaan ini dapat menyebabkan kerancuan pada laporan keuangan yang akan mempengaruhi pengambilan keputusan manajer.

Gambar 3.27 Perbandingan Account Receivable

Gambar 3.29 Piutang pada Account Receivable

f. Belum ada dokumentasi table-table database yang berhubungan dengan Modul

Financial Accounting TSD.

Dengan adanya pendokumentasian yang jelas dari database ini, bagian IT Finance Support, implementor, serta developer dapat memahami relasi antar table secara lebih mendalam sehingga ketika terjadi masalah maka dokumentasi ini dapat mempermudah dalam memecahkan masalah tersebut.