13

BAB II

LANDASAN TEORI

2.1Landasan Teori

2.1.1 Teori Keagenan

Jensen dan Meckling (1976) dalam Triani (2008) mengemukakan teori keagenan (agency theory) yang menjelaskan hubungan yang timbul karena adanya kontrak antara pemegang saham (prinsipal) yang mendelegasikan tanggung jawab pengelolaan perusahaan kepada manajemen (agen). Asumsi yang digunakan dalam agency theory adalah bahwa masing-masing individu (prinsipal dan agen) termotivasi untuk memperoleh kepuasan dirinya sendiri, sehingga dapat menyebabkan konflik antara prinsipal dan agen. Agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi, sedangkan pihak prinsipal termotivasi mengadakan kontrak untuk menyejahterakan dirinya dengan profitabilitas yang maksimal atau peningkatan nilai investasi dalam perusahaan.

14

manajemen. Dividen bisa menjadi kontribusi yang berarti pada nilai perusahaan. Jensen dan Meckling (1976) dalam Triani (2008).

2.1.2 Kebijakan Dividen

Ketika perusahaan memutuskan untuk membagi uang kas maka ada dua hal yang harus dipertimbangkan yaitu memaksimumkan nilai pemegang saham dan arus kas yang dihasilkan perusahaan yang merupakan pemilik pemegang saham. Ketika menetapkan kebijakan dividen satu ukuran tidak bisa dipakai untuk semua kebijakan. Kebijakan dividen menyangkut tentang masalah penggunaan laba yang diperoleh perusahaan dan menjadi hak para pemegang saham yaitu pembagian laba dalam jumlah dividen yang dibayarkan sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna membiayai investasi dimasa mendatang tergantung dari kebijakan setiap perusahaan. (Sartono, 2014).

Salah satu informasi yang dipandang cukup penting bagi investor yaitu informasi tentang naik turunya dividen tunai dibagikan perusahaan karena informasi tersebut mengandung muatan informasi yang berkenaan dengan prospek keuntungan yang akan diperoleh para investor atau calon investor dalam melakukan penilaian perusahaan.

15

ditanamkan kembali sebagai laba yang ditahan untuk reinvestasi. (Sartono, 2014).

Mengukur dividen yang dibayarakan oleh perusahan dapat diukur menggunakan salah satu dari ukuran umum dikenal. Menurut Riyanto (2013)ukuran kebijakan dividen sebagai berikut :

a. Dividen yield, yang mengaitkan besaran dividen dengan harga saham perusahaan. Secara matematis, rumusan dividen yield adalah sebagai berikut :

b. Dividen payout ratio, rasio pembayaran dividen diukur dengan cara membagi besarnya dividen per lembar saham dengan laba bersih per lembar saham, yang secara matematis dapat dinyatakan dengan rumus berikut:

16 2.1.3 Dividen

Dividen adalah pembagian kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham yang dipegang oleh masing-masing pemilik. (Riyanto, 2013).

Menurut Skousen et al (2008) yang dikutip oleh Manurung & Siregar (2008) menyatakan bahwa

“Dividen adalah pendistribusian laba secara proporsional kepada para pemegang saham sesuai dengan jumlah saham yang dimilikinya” dividen merupakan laba yang diperoleh perusahaan untuk dibagikan kepada

pemegang saham”

Ada berbagai macam bentuk dividen yang bisa dibagikan oleh perusahaan kepada pemegang saham.

Riyanto (2013) mengemukakan dividen dibagi beberapa jenis, diantaranya:

1. Dividen Tunai (Cash Dividen)

17 2. Dividen Harta (Property Dividen)

Dividen harta adalah dividen yang dibagikan dalam bentuk selain kas seperti surat-surat berharga perusahaan lain yang dimiliki perusahaan, barang dagangan atau aktiva-aktiva lain. Hal ini biasanya terjadi karena perusahaan tidak ingin likuiditasnya terganggu.

3. Dividen Utang (Scrip Dividen)

Dividen dalam bentuk skrip timbul apabila saldo laba ditahan mencukupi untuk dibagikan sebagai dividen tetapi saldo kas yang ada tidak mencukupi sehingga perusahaan tidak membayar dividen pada saat ini tetapi memilih membayarnya pada masa depan.

4. Dividen Likuidasi

Beberapa perusahaan menggunakan modal disetor sebagai dasar untuk membayar dividen. Dividen yang didasarkan bukan pada laba ditahan merupakan pengembalian dari investasi pemegang saham dan bukan dari laba.

5. Dividen Saham

18 2.1.4 Tujuan pembagian dividen

Menurut Riyanto (2013) tujuan pembagian dividen antara lain :

1. Untuk memaksimumkan kemakmuran bagi para pemegang saham hal ini bertujuan untuk sebagian pemegang saham atau investor menanamkan modalnya di pasar modal, apabila dividen yang diperoleh tinggi maka akan mempengaruhi harga saham dan investor akan melihat bahwa prospek perusahaan kedepan baik.

2. Untuk menunjukkan Likuiditas perusahaan

Dividen yang dibayarkan kepada pemegang saham atau investor akan mempengaruhi kinerja perusahaan, pembagian dividen tetap untuk setiap periode diharapkan investor akan mengakui kinerja keuangan perusahaan bagus.

3. Sebagian investor memandang bahwa risiko dividen lebih rendah dibanding risiko capital gain

4. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi 5. Dividen dapat digunakan sebagai alat komunikasi antara

19 2.1.5 Pengertian Laporan Keuangan

Laporan keuangan menyajikan informasi keuangan sebuah perusahaan. Laporan keuangan ini menggambarkan kinerja keuangan perusahaan selama periode tertentu. Untuk selanjutnya juga digunakan sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan, kemudian dengan hasil penilaian tersebut pihak-pihak yang berkepentingan membuat suatu keputusan. (Sony Warsono, 2013)

Menurut Standar Akuntansi Keuangan, “Laporan keuangan

merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti, misalnya, sebagai laporan arus kas (cash flow) atau laporan arus dana, catatan dan laporan lain serta materi penjelasan yang merupakan

bagian integral dari laporan keungan”. Itu juga termasuk skedul dan

informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan

pengaruh perubahan harga”. (Ikatan Akuntansi Indonesia, 2012).

2.1.6 Tujuan Analisis Laporan Keuangan

20

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan saat ini.

3. Memberikan informasi tentang jumlah dan jumlah pendapatan perusahaan saat ini.

4. Memberikan informasi jumlah biaya dan jenis biaya yang dikeluarkan perusahaan pada periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan 7. Memberikan informasi tentang catatan-catatan atas laporan

keuangan.

2.1.7 Teknik- Teknik Analisis Laporan Keuangan

Analisis laporan keuangan dilakukan dengan cara membuat perbandingan (comparison) terdapat banyak teknik yang digunakan dalam analisis laporan keuangan. Teknik-teknik analisis laporan keuangan dapat dikelompokkan menjadi 3 macam (Sony Warsono, 2013):

1. Analisis Rasio

21 2. Analisis Horisontal

Membandingkan satu atau kumpulan akun pada periode tertentu dengan satu atau kumpulan akun yang sama pada periode-perode lain.

3. Analisis Vertika

Membandingkan berbagai jenis akun yang terdapat di laporan keuangan pada satu periode yang sama.

2.1.8 Analisis Rasio Keuangan

Rasio keuangan merupakan angka yang diperoleh perusahaan dari hasil perbandingan laporan keuangan yang mempunyai hubungan satu sama lainnya. Pengertian rasio menurut James C Van Horne dalam Kasmir (2017) menyatakan bahwa :

“Indeks yang menghubungka dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya”.

Sedangkan pengertian rasio keuangan menurut Kasmir (2017) adalah :

22 1. Rasio Likuiditas (Liquiditiy Ratio)

Rasio merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Fungsi lain rasio likuiditas adalah untuk menunjukkan dan mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas dan usaha) maupun didalam perusahaan (likuiditas perusahaan). Atau dengan kata lain rasio, rasio likuditas merupakan yang menunjukkan kemampuan perusahan untuk membayar utang-utang (kewajiban) jangka pendeknya dan untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban. (Kasmir, 2017). Adapun jenis-jenis pengukuran rasio likuiditas:

a. Rasio Lancar (Current Ratio)

23

Rumus untuk mencari current ratio adalah sebagai berikut :

b. Quick ratio

Quick ratio merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang jangka pendek dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory). Hal ini dilakukan karena sediaan dianggap memerlukan waktu lebih laba untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya. (Kasmir, 2017).

Rumus untuk mencari quick ratio adalah sebagai berikut:

c. Cash ratio

24

yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). (Kasmir, 2017).

Rumus untuk mencari cash ratio adalah sebagai berikut:

d. Rasio Perputaran Kas

Rasio Perputaran Kas (cash turn over) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan. (Kasmir, 2017).

Rumus untuk mencari rasio perputaran kas adalah sebagai berikut:

e. Inventory to Net Working Capital

25

Rumus yang digunakan untuk mencari Inventory to Net Working Capital adalah :

2. Rasio Solvabilitas (Leverage Ratio)

Rasio Solvabilitas adalah mengukur seberapa besar perusahaan dibiayai dengan utang. Artinya berapa besar beban beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan. (Kasmir, 2017).

Menurut Sartono (2014) pengertian leverage sebagai berikut:

“Leverage menunjukkan proporsi atas penggunaan utang

untuk membiayai investasinya.”

Menurut Agus Harjito dan Martono (2011) menyatakan bahwa pengertian leverage sebagai berikut :

“Leverage dalam pengertian bisnis mengacu pada penggunaan asset dan sumber dan sumber dana (sources of funds) oleh perusahaan dimana dalam penggunaan asset atau dana tersebut perusahaan harus mengeluarkan

26

Menurut Kasmir (2017) menyatakan bahwa pengertian leverage sebagai berikut :

“Rasio yang digunakan untuk mengukur sejauh mana

aktiva perusahaan dibiayai dengan hutang.”

Dari pengertian tersebut maka penulis menyimpulkan bahwa pengertian rasio leverage adalah rasio yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai dengan utang. Adapun jenis-jenis pengukuran rasio leverage Menurut Kasmir (2017) yakni sebagai berikut:

a. Debt to Asset Ratio (Debt Ratio)

Debt ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. (Kasmir, 2017).

Rumus untuk menghitung rasio tersebut:

b. Debt to Equity Ratio (DER)

27

membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang. (Kasmir, 2017).

Rumus untuk mencari Debt to Equity Ratio adalah sebagai berikut :

c. Long Term Debt to Equity Ratio (LTDtER)

Long Term Debt to Equity Ratio (LTDtER) merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan. (Kasmir, 2017).

Rumus yang diguankan :

28 d. Times Interest Earned

Times Interest Earned merupakan rasio untuk mengukur sejauh mana pendapatan dapat menurun tanpa membuat merasa malu karena tidak mampu membayar biaya bunga tahunnnya. (Kasmir, 2017). Rumus yang diguanakan :

3. Rasio Profitabilitas

Suatu perusahaan menjadikan laporan keuangan sebagai informasi dalam pengambilan keputusan dan dijadikan sebagai pengukuran kinerja perusahaan. Melalui analisis rasio keuangan, yaitu rasio profitabilitas dapat mengukur tingkat keuntungan yang diperoleh dalam suatu perusahaan. Rasio profitabilitas juga memiliki tujuan dan manfaat, tidak hanya bagi pihak pemilik usaha atau manajemen saja, tetapi juga bagi pihak di luar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan. (Kasmir, 2017). Adapun jenis-jenis pengukuran rasio profitabilitas Menurut Kasmir (2017) yakni sebagai berikut:

29

Gross Profit Margin adalah rasio yang digunakan untuk mengukur laba kotor yang dihasilkan dari setiap rupiah penjualan Semakin tinggi margin laba kotor perusahaan, semakin bagus, karena itu artinya biaya produksi perusahaan itu rendah. Sebaliknya, semakin rendah margin laba kotor semakin tinggi biaya produksi yang ditanggung perusahaan. (Kasmir, 2017). Dihitung dengan rumus :

b. Net Profit Margin

Net Profit Margin mengukur laba bersih (EAT) yang dihasilkan dari setiap rupiah penjualan. Semakin besar rasio ini, semakin besar kemampuan perusahaan untuk menutup beban di luar operasi dan pajak penghasilan, yang sekaligus juga menunjukkan kemampuan perusahaan untuk memperoleh laba bersih. (Kasmir, 2017).

Dihitung dengan rumus :

30 c. Return on Total Assets (ROI)

Return on Total Assets (ROI) mengukur tingkat keuntungan yang dihasilkan dari investasi total. Semakin besar rasio ini, semakin besar kemampuan perusahaan untuk menghasilkan laba dari total aktiva yang ada. (Kasmir, 2017). Dihitung dengan rumus :

d. Return on Equity (ROE)

Return on Equity (ROE) menunjukkan hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. (Kasmir, 2017).

Dihitung dengan rumus :

e. Return on Assets (ROA)

31

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Artinya tingkat pengembalian investasi menggunakan rasio pengukuran laba yang diterima dari modal yang diinvestasikan. Rasio pengukuran ini digunakan untuk mengevaluasi kinerja perusahaan. Tingkat pengembalian investasi merupakan jenis tingkat pengembalian modal, rasio ini mengukur kemampuan perusahaan untuk memberikan laba bagi yang menyediakan dana jangka panjang dan menarik penyedia jangka panjang di masa akan datang. (Kasmir, 2017).

Dihitung dengan rumus :

4. Ukuran Perusahaan

32

Aktiva menurut Kieso (2008) yang dikutip oleh Manurung & Siregar (2008) menyatakan bahwa :

“Aktiva adalah sumber daya dikendalikan oleh suatu perusahaan sebagai akibat peristiwa masa lalu dan diharapkan akan mendapat manfaat ekonomi masa depan untuk perusahaan.”

Menurut Riyanto (2013) rumus yang digunakan adalah :

“Ukuran perusahaan (Firm Size) merupakan menggambarkan besar kecilnya suatu perusahaan yang ditunjukan pada total aktiva, jumlah penjualan, rata-rata penjualan dan total aktiva.” Dihitung dengan rumus :

5. Pertumbuhan perusahaan

Rasio pertumbuhan yaitu rasio yang mengukur seberapa besar kemampuan perusahaan dalam mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Pengukuran pertumbuhan perusahaan dengan melihat total penjualan yang diukur dari penjualan bersih.

Dihitung dengan rumus (Kasmir, 2017):

33 2.2Tinjauan Pustaka

Berikut ini disajikan hasil penelitian terdahulu mengenai pengaruh Current Ratio (CR), pengaruh Debt to Equity Ratio (DER), pengaruh Firm Size , pengaruh Return on Assets (ROA), pengaruh Sales Growth terhadap Dividen Payout Ratio (DPR):

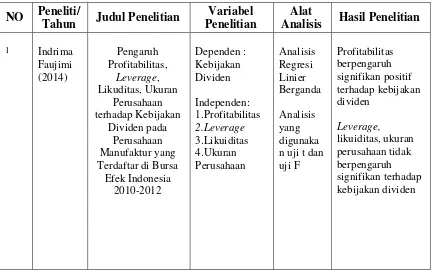

1. Penelitian dalam jurnal ekonomi yang dilakukan oleh Indrima Faujimi (2014) dengan judul “Pengaruh Profitabilitas, Leverage, Likuditas, Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia 2010-2012”. Hasilnya menunjukkan Profitabilitas berpengaruh signifikan positif terhadap kebijakan dividen sedangkan leverage, likuiditas, ukuran perusahaan tidak berpengaruh signifikan terhadap kebijakan dividen.

2. Penelitian dalam jurnal ekonomi yang dilakukan oleh Nuning Nur Chayati (2015) dengan judul “Pengaruh Profitabilitas, Kesempatan Investasi dan Leverage terhadap Kebijakan Dividen Tunai”. Hasilnya menunjukkan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap kebijakan dividen tunai sedangkan kesempatan investasi dan leverage berpengaruh positif signifikan terhadap kebijakan dividen tunai.

34

Likuditas dan Leverage terhadap Kebijakan Dividen di BEI”. Hasil penelitian menunjukkan profitabilitas, firm size, dan likuiditas berpengaruh positif dan signifikan terhadap kebijakan dividen. Sedangkan variabel leverage berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen.

4. Penelitian dalam jurnal ekonomi yang dilakukan oleh Fillya Arfriani (2015) dengan judul “Pengaruh Likuiditas, Leverage, Profitabilitas, Ukuran Perusahaan dan Growth terhadap Kebijakan Dividen pada Perusahaan Manufaktur di Bursa Efek Indonesia tahun 2011-2013” Hasil penelitian menunjukkan likuiditas, leverage dan ukuran perusahaan tidak berpengaruh terhadap kebijakan dividen sedangkan profitabilitas dan growth berpengaruh terhadap kebijakan dividen.

5. Penelitian dalam jurnal ekonomi yang dilakukan oleh Hendika Arga

35

berpengaruh terhadap kebijakan dividen sedangkan ukuran perusahaan berpengaruh positif terhadap kebijakan dividen.

6. Penelitian dalam jurnal ekonomi yang dilakukan oleh Komang Ayu

Novita Sari (2015) dengan judul “Pengaruh Likuiditas, Leverage, Pertumbuhan Perusahaan dan Profitabilitas terhadap Kebijakan Dividen pada Perusahaan Manufaktur DI BEI tahun 2010-2013” Hasil penelitian menunjukkan likuiditas, leverage, pertumbuhan perusahaan berpengaruh positif signifikan terhadap kebijakan dividen sedangkan profitabilitas tidak berpengaruh terhadap kebijakan dividen.

7. Penelitian dalam jurnal ekonomi yang dilakukan oleh Ratna Rahmawati (2014) dengan judul “Pengaruh Likuditas Perusahaan, Hutang, Tingkat Pertumbuhan dan Managerial Ownership terhadap Kebijakan Dividen pada Perusahaan Manufaktur Di BEI Periode 2010-2012” Hasil penelitian menunjukkan Terdapat pengaruh positif Likuiditas terhadap Kebijakan Dividen dan Terdapat pengaruh negatif Hutang terhadap Kebijakan Dividen pada sedangkan Growth, managerial ownership tidak berpengaruh terhadap Kebijakan Dividen.

36

Pertumbuhan Perusahaan dan Current Ratio terhadap Kebijakan Dividen Periode 2012-2014” Hasil penelitian Earning per share, Current Ratio berpengaruh positif dan signifikan terhadap kebijakan dividen Tingkat Pertumbuhan berpengaruh negatif dan tidak signifikan terhadap kebijakan dividen.

9. Penelitian dalam jurnal ekonomi yang dilakukan oleh Jelmio Da Costa Sarmento (2014) dengan judul “Pengaruh Return On Equity, Current Ratio dan Earning Per Share Terhadap Kebijakan Dividen pada Perusahaan Keuangan Periode 2011-2013” Hasil penelitian menunjukan return on equity, current ratio dan earning per share berpengaruh positif namun tidak signifikan terhadap kebijakan dividen.

10.Penelitian dalam jurnal ekonomi yang dilakukan oleh Ida Ayu Putri

Pertami Dewi (2017) dengan judul “Faktor-Faktor yang

37

11.Penelitian dalam jurnal ekonomi yang dilakukan oleh Sandy Eltya

(2016) dengan judul “Pengaruh Leverage, Likuiditas, Profitabilitas,

dan Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan Perbankan yang terdaftar di BEI Periode 2012-2014” Hasil penelitian Likuiditas tidak berpengaruh terhadap kebijakan dividen, Leverage, ukuran perusahaan berpengaruh negatif signifikan sedangkan profitabilitas berpengaruh positif signifikan terhadap kebijakan dividen.

Tabel 2.2

Ringkasan Penelitian Terdahulu

NO Peneliti/

Tahun Judul Penelitian

Variabel Penelitian

Alat

40 8. Olivia

Diantini (2015)

Pengaruh Earning Per Share, Tingkat

Pertumbuhan Per Share Terhadap

41

Sumber : Kumpulan penelitian-penelitian terdahulu

2.3Perumusan Hipotesis

Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Hubungan tersebut diperkirakan berdasarkan jaringan asosiasi yang ditetapkan dalam kerangka teoritis yang dirumuskan untuk studi penelitian (Ghozali, 2005). Adapun hipotesis dalam penelitian ini sebagai berikut:

1. Hubungan Current Ratio (CR) Terhadap Dividen Payout Ratio (DPR) Current Ratio merupakan salah satu ukuran dari likuiditas yang dihitung dengan membagi current asset dengan current liabilities. (Kasmir, 2017). Sartono (2014) mengemukakan tingkat likuiditas yang tinggi dapat menggambarkan kinerja perusahaan yang baik

11

Sandy Eltya (2016)

42

karena dengan tingkat likuiditas yang baik perusahaan akan lebih mudah untuk memenuhi kewajiban pembayaran dividen. Ratna (2014) mengemukakan likuiditas (current ratio) berpengaruh positif terhadap kebijakan dividen. Berdasarkan uraian tersebut hipotesis yang dirumuskan dalam penelitian ini adalah:

: Current Ratio (CR) berpengaruh positif terhadap Dividen Payout Ratio (DPR)

2. Hubungan Debt to Equity Ratio (DER) terhadap Dividen Payout Ratio (DPR)

43

Berdasarkan uraian tersebut hipotesis yang dirumuskan dalam penelitian ini adalah:

: Debt to Equity Ratio (DER) berpengaruh negatif

signifikan terhadap Dividen Payout Ratio (DPR)

3. Hubungan Firm Size terhadap Dividen Payout Ratio (DPR)

Ukuran perusahaan adalah skala perusahaan yang dilihat dari total aktiva pada akhir tahun. Firm Size adalah skala besar kecilnya perusahaan ditentukan oleh total aset. Riyanto (2013). Besar kecilnya perusahaan merupakan salah satu faktor yang dapat dipertimbangkan investor dalam melakukan investasi.

44

kebijakan dividen. Berdasarkan uraian tersebut hipotesis yang dirumuskan :

: Firm Size berpengaruh positif terhadap Dividen Payout

Ratio (DPR)

4. Hubungan Return On Assets (ROA) terhadap Dividen Payout Ratio (DPR)

Return on Assets merupakan rasio keuangan yang digunakan untuk mengukur tingkat aktiva yang digunakan untuk menghasilkan laba (Kasmir, 2017). Menurut Wiagustini (2010) dalam Putu Adhi (2013) Semakin besar Return on Assets menunjukkan kinerja perusahaan yang semakin baik, karena tingkat pengembalian investasi semakin besar. Sehingga meningkatnya profitabilitas perusahaan mempunyai banyak dana yang dapat digunakan untuk membayar dividen kepada pemegang saham. Penelitian yang dilakukan oleh Ida Ayu (2017) memperoleh hasil yang sama bahwa profitabilitas berpengaruh positif signifikan. Berdasarkan uraian tersebut hipotesis yang dirumuskan dalam penelitian ini adalah:

: Return On Assets (ROA) berpengaruh positif signifikan

45

5. Hubungan Sales Growth terhadap Dividen Payout Ratio (DPR)

Pertumbuhan perusahaan dapat dihitung dengan menunjukkan persentasi kenaikan penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi rasio ini, semakin baik pertumbuhannya. (Kasmir, 2017).

Tingkat penjualan merupakan kemampuan perusahaan untuk mengembangkan perusahaan dari waktu ke waktu atau mempertahankan posisi perusahaannya. Makin cepat tingkat penjualan suatu perusahaan, makin besar biaya operasional untuk membiayai pertumbuhanya pada waktu mendatang. (Aggy, 2013).

46

Berdasarkan uraian tersebut hipotesis yang dirumuskan dalam penelitian ini adalah:

: Sales Growth berpengaruh negatif signifikan terhadap

47 2.4Kerangka Pemikiran

Gambar 2.4

Kerangka Pemikiran Teoritis

(+)

(-)

(+)

(+)

(-) Current Ratio

(𝑿𝟏)

Debt to Equity

Ratio

(𝑿𝟐)

Firm Size

(𝑿𝟑 ⬚ )

Return On Equity

(𝑿𝟒)

Dividen

Payout Ratio

(Y)

Sales Growth