BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.2 Gambaran Umum Lokasi Penelitian

4.2.1 Sejarah Singkat Perusahaan

Bank Pembangunan Daerah Sulawesi Utara didirikan berdasarkan

Akte Pendirian Nomor 88 tanggal 17 Maret 1961 merupakan perubahan

pengalihan dari PT. Bank Pembangunan Daerah Sulawesi Utara Tengah

(Sulutteng) dari notaries pengganti Raden Hadiwido di Jakarta dengan ijin

Usaha Menteri Keuangan Republik Indonesia Nomor BUM 9-33-22

tanggal 18 Mei 1981, kemudian perubahan Peraturan Daerah Tingkat I

Provinsi Sulewesi Utara tentang Bank Pembangunan Daerah Sulawesi

Utara dan telah disempurnakan melalui Peraturan Daerah No. 11 tahun

1997 dimana modal dasar Bank Pembangunan Daerah Sulawesi Utara

menjadi Rp. 50.000.000.000,00 (Lima Puluh Miliyar Rupiah).

Berdasarkan Peraturan Daerah Provinsi Sulawesi Utara No.1 tahun

1999 yang ditindaklanjuti dengan Akte Pendirian No. 7 tanggal 14 April

1999 oleh Notaris Joanes Tommy Lasut SH maka bentuk badan hukum

Perusahaan Daerah berubah menjadi Perseroan Terbatas yaitu PT. Bank

Pembangunan Daerah Sulawesi Utara atau disingkat PT. Bank Sulut dan

disahkan Menteri Kehakiman Republik Indonesia No.

C-8296.HT.01.01.TH’99 tanggal 14 Mei 1999 serta didaftarkan pada kantor Pendaftaran Perusahaan Departemen Perindustrian Dan Perdagangan

modal modal dasar sebesar Rp.100.000.000.000,00 (seratus miliyar

rupiah) dan komposisi kepemilikan saham terdiri dari Pemerintah Daerah

Tkt II se Sulawesi Utara, Pusat Koperasi Unit Desa (PUSKUD) dan

Koperasi Karyawan Bank sulut.

Dalam rangka keikutsertaan Bank Sulut dalam program

rekapitalisasi, maka sesuai Akta Berita Acara RUPS No.10 tanggal 5

Oktober 1999, Pemerintah Pusat telah masuk dan menjadi salah satu

Pemegang Saham.

Berdasarkan akta No. 45 tanggal 27 Juni 2003 yang dibuat

dihadapan Notaris Joanes Tommy Lasut SH, Notaris di Manado, para

pemegang saham mengesahkan pengalihan kepemilikan saham bank

yang dimiliki PUSKUD kepada pemerintah daerah propinsi Sulawesi Utara

dan selanjutnya RUPS juga menyetujui pengalihan sebagian saham

tersebut dari Pemerintah Provinsi Sulawesi Utara kepada Pemerintah

Kabupaten/Pemerintah kota dan koperasi karyawan secara proposional.

4.2.2 Visi dan Misi Perusahaan Visi

Menjadi perusahaan jasa perbankan yang profesional dan bertumbuh

Misi

Sebagai bank fokus yang berorientasi pada bisnis ritel

Sebagai penggerak, pendorong laju perekonomian dan pembangunan

daerah

Memberikan kontribusi yang optimal kepada stakeholders.

4.2.3 Struktur Organisasi

Struktur Organisasi merupakan kerangka yang menunjukan

kegiatan guna mencapai tujuan organisasi, hubungan antar fungsi dan

tanggung jawab masing-masing anggota, yang tidak lain adalah gambaran

skematis tentang hubungan kerja sama antar orang-orang yang ada

didalamnya dalam rangka pencapaian tujuan. Struktur organisasinya di

lampirkan di belakang bersamaan dengan lampiran yang lain.

4.2.4 Aktifitas (operasional) Perusahaan/Instansi Pemerntah

Aktifitas-aktifitas yang ada dalam Bank Sulut Cabang gorontalo

dapat dilihat sebagai berikut :

a. Pemimpin Cabang

1. Melaksanakan/mengkoordinir seluruh kegiatan operasional cabang

gorontalo

2. Mengkoordinir/mensupervisi semua kegiatan khususnya operasional

b. Wakil Pemimpin Cabang

1. Melaksanakan tugas kepala cabang jika sewaktu-waktu kepala

cabang tidak berada ditempat.

2. Mengkoordinir semua kegiatan khususnya kegiatan operasional

administrasi keuangan/akuntansi dan umum serta personalia.

c. Seksi Kredit

1. Memasarkan kredit kepala debitur/calon debitur

2. Menerima permohonan kredit baru/tambahan maupun perpanjangan

kredit, garansi bank dan dukungan bank

3. Memproses permohonan/perpanjangan penambahan kredit dan

garansi bank

4. Memberikan pendapat/usulan terhadap kredit/garansi bank yang

diproses.

5. Membuat surat keputusan kredit (SKK)

6. Melakukan pemantauan/monitoring terhadap perjalanan kredit serta

perkembangan usaha debitur

7. Melakukan langkah-langkah penyelamatan atas kredit yang

cenderung bermasalah

8. Menyelesaiakn kredit macet dan kredit ekstra compotable.

9. Mensurvei dan memberikan pendapat atas kredit konsumtif (KKPT)

yang diproses oleh unti KPPT.

10. Mempergandakan penjualan (Cross-Selling) produk dan jasa bank

11. Memelihara dan mengamankan file/arsip seksi kredit

12. Menyelesaikan hasil temuan audit pada seksi kredit

13. Membuat laporan-laporan yang diperlukan berkenaan dengan

kegiatan seksi kredit.

d. Seksi Pelayanan Nasabah

1. Memasarkan produk dan jasa bank kepada nasaba /calon nasabah

2. Melayani pembukaan rekening

3. Melayani permintaan buku cek dan bilyet giro

4. Melayani pergantian buku tabungan

5. Melayani perpanjangan dan pembatalan dan penutupan rekening

depiosito.

6. Melayani penutupan rekening giro dan tabungan

7. Melayani permintaan kliring,transfer, dan pemindahbukuan

8. Melayani permintaan kartu ATM

9. Melayani permintaan surat keterangan bank

10. Mengelola setoran pajak ON-LINE

11. Melayani permintaan informasi bank

12. Melayani complain nasabah

13. Mengelola daftar hitam (black list) dan BI

14. Mengelola administrasi kas daerah

15. Menyimpan dan mengamankan file/arsip/dokumen seksi pelayanan

16. Menyelesaikan hasil temuan hasil audit pada seksi pelayanan

nasabah

17. Membuat laporan-laporan yang berkaitan dengan fungsi pokok seksi

pelayanan nasabah.

e. Seksi Kas

1. Mengelola kas besar

2. Melayani transaksi setoran uang tunai dari kantor capem, kantor

kas, dan unit kas mobil

3. Melayani kebutuhan uang tunai dari kantor capem, kantor kas, dan

unit kas mobil.

4. Menerima setoran-setoran tunai dari kantor capem, kantor kas,

payment point dan unit kas mobil

5. Mengelola ketersediaan uang tunai pada mesin-mesin ATM

6. Mengendalikan dan memonitor kegiatan operasional kantor kas,

payment point, dank as mobil

7. Menyimpan dan mengamankan file/arsip seksi kas

8. Menyelesaikan temuan hasil audit pada seksi kas

9. Membuat laporan-laporan yang berkaitan dengan fungsi pokok seksi

kas

f. Seksi Administrasi Kredit

1. Memproses administrasi fasilitas kredit termasuk bank garansi dan

perhitungan bunga pinjaman

3. Membuat laporan pengkreditan

g. Seksi Administrasi Transaksi

1. Menangani penyelesaian administrasi kliring

2. Menangani penyelesaian administrasi kiriman uang

3. Membuat surat peringatan kepada nasabah penarik cek/bilyet giro

kosong

4. Melakukan entry transaksi keuangan (pemindahbukuan dan kliring)

5. Melaksanakan rekonsiliasi rekening antar kantor

6. Mengelola adminitrasi pemindahbukuan kas daerah

7. Menyelesaikan transaksi pemindahbukuan PPH pasal 23

8. Menyimpan dan mengamankan file/dokumen seksi adminitrasi

transaksi

9. Menyelesaikan hasil temuan audit pada seksi administrasi transaksi

10. Membuat laporan-laporan yang berkaitan dengan fungsi pokok seksi

adminitrasi transaksi.

h. Seksi Akuntansi

1. Mengandalkan/mengawasi warkat/voucher transaksi harian

2. Memantau pelaksanaan system akuntansi

3. Membuat file bukti-bukti pembukuan

4. Memantau pelaksanaan system teknologi informasi

5. Mencetak laporan-laporan keuangan

7. Melakukan rekonsiliasi rekening NOSTRO, rekening sementara, dan

rekening penampungan

8. Menganalisa kondisi dan posisi financial

9. Menyimpan dan mengandakan file/arsip sekai akuntansi

10. Mengelola pinjaman data keuangan oleh pihak lain

11. Menyelesaikan temuan hasil audit pada seksi akuntansi.

12. Membuat laporan-laporan yang berkaitan dengan fungsi pokok seksi

akuntansi.

i. Seksi Umum

1. Mengelola administrasi kepegawaian kantor cabang

2. Mengelola gedung/bangunan kantor cabang

3. Mengelola keperluan logistic kantor cabang

4. Mengelola sarana komunikasi kantor cabang

5. Mengelola sarana transportasi kantor cabang

6. Mengelola administrasi umum lainnya

7. Mengelola pengamanan atas asset dan personil

8. Menyimpan dan mengamankan file/arsip sentral kantor cabang

9. Menyelesaikan temuan hasil audit pada seksi umum

10. Membuat laporan-laporan yang berkaitan dengan fungsi pokok seksi

4.3 Deskripsi Hasil Penelitian 4.3.1 Trend

a. Suku Bunga Deposito (Variabel X)

Berdasarkan data sekunder yang diperoleh melalui (www.bi.go.id)

didapatkan informasi tentang Suku Bunga Deposito Tahun 2007-2011

sebagai berikut :

Tabel 4.1

Data Suku Bunga Deposito (Kuartal) PT. Bank Sulut Tahun 2007-2011

TAHUN PERIODE

KUARTAL

TINGKAT SUKU BUNGA DEPOSITO (%) 2007 I 7,24 II 6,76 III 7,74 IV 8,73 2008 I 9,83 II 9,38 III 10,11 IV 8,81 2009 I 7,69 II 8,23 III 9,17 IV 10,93 2010 I 8,07 II 8,59 III 9,99 IV 12,07 2011 I 7,39 II 8,04 III 8,24 IV 8,41 (Sumber : www.bi.go.id)

Dari trend Suku Bunga Deposito di atas, terlihat bahwa Suku Bunga Deposito mengalami fluktuasi dari tahun ke tahun. Untuk lebih jelasnya maka dapat dilihat pada grafik 4.1 berikut:

Grafik 4.1

Perkembangan Suku Bunga Deposito Periode 2007-2011 PT. Bank Sulut

Berdasarkan tabel 4.1 dan grafik 4.1 di atas dapat dilihat bahwa Suku

Bunga Deposito PT. Bank Sulut selama tahun penelitian yaitu tahun

2007-2011 mengalami fluktuasi. Dimana pada tahun 2007 kuartal I tingkat suku

bunga deposito sebesar 7,24%. Kemudian terus mengalami fluktuasi

hingga pada tahun 2011 kuartal XII bulan Desember tingkat suku bunga

deposito sebesar 8,41%. Adapun penyebab fluktuasi yang terjadi pada

tingkat suku bunga deposito adalah jumlah uang yang beredar (inflasi)

serta penetapan tingkat suku bunga BI. 0 2 4 6 8 10 12 14

I III VI XII I III VI XII I III VI XII I III VI XII I III VI XII

2007 2008 2009 2010 2011

Suku Bunga Deposito

b. Dana Deposito (Variabel Y)

Berdasarkan data sekunder yang diperoleh dari PT. Bank Sulut melalui

media internet (www.idx.co.id) diperoleh informasi tentang dana deposito

(data kuartal) periode 2007-2011 sebagai berikut:

Tabel 4.2

Data Dana Deposito PT. Bank Sulut Data Kuartal Periode 2007-2011

TAHUN PERIODE KUARTAL Dana Deposito (Rp) 2007 I 264.354.164.743,- II 107.900.090.038,- III 46.824.000.000,- IV 205.010.439.894,- 2008 I 379.038.250.000,- II 167.092.500.000,- III 82.850.250.000,- IV 145.071.004.695,- 2009 I 360.249.988.768,- II 256.559.780.038,- III 192.069.001.000,- IV 242.303.069.700,- 2010 I 600.222.691.868,- II 367.110.850.000,- III 282.381.526.000,- IV 355.114.085.894,- 2011 I 714.399.848.608,- II 479.644.896.498,- III 560.964.948.000,- IV 562.690.111.764,- (Sumber : www.idx.co.id)

Dari perkembangan dana deposito di atas, terlihat bahwa dana

deposito mengalami ketidakstabilan akibat tingkat suku bunga deposito

yang mengalami fluktuasi. Hal ini dapat dilihat pada grafik 4.2 berikut:

Grafik 4.2

Perkembangan Dana Deposito Periode 2007-2011 PT. Bank Sulut

Berdasarkan data pada tabel 4.2 dan grafik 4.2, terlihat bahwa Dana

Deposito mengalami fluktuasi. Dimana pada tahun 2007 kuartal pertama

bernilai Rp 264.354.164.743,-. Terus mengalami peningkatan dan

penurunan hingga pada tahun 2011 kuartal IV bulan Desember sebesar

Rp 562.690.111.764,-. Hal ini dikarenakan fluktuasi yang terjadi pada

tingkat suku bunga deposito. -100,000,000,000 200,000,000,000 300,000,000,000 400,000,000,000 500,000,000,000 600,000,000,000 700,000,000,000 800,000,000,000

I III VI XII I III VI XII I III VI XII I III VI XII I III VI XII

2007 2008 2009 2010 2011

Dana Deposito PT. Bank Sulut

Jumlah Dana Deposito

4.2.2 Pengujian Hipotesis

a. Analisis Regresi Sederhana

Tujuan dari penelitian ini adalah untuk mengetahui Pengaruh

Tingkat Suku Bungaterhadap Dana Deposito PT. Bank Sulut. Alat analisis

yang digunakan adalah Analisis Regresi Sederhana melalui SPSS

(Statistical Product Service Solution). Dimana persamaan regresinya

adalah:

Hasil pengujian hipotesis menunjukkan persamaan ŷ = 5,391 +

2,432X yang telah teruji keberartiannya pada tingkat signifikan = 5% (0,05). Hal ini menunjukkan nilai constant variabel y (harga saham)

sebesar 5,391. Sedangkan nilai koefisien regresi sebesar 2,432X

menunjukkan bahwa setiap peningkatan satu satuan variabel tingkat suku

bunga deposito dapat mempengaruhi Dana Deposito dengan anggapan

bahwa variabel bebas lainnya konstan.

Persamaan regresi linier sederhana di atas, dapat dilihat pada hasil

SPSS sebagai berikut: Tabel 4.3 Coefficienta Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.31911 2.919011 1.822 .005 SBD 2.43210 3.293010 .171 3.738 .047

a. Dependent Variable: DEPOSITO

b. Koefisien Determinasi ( R Square )

Koefisien Determinasi mencerminkan besarnya pengaruh

perubahan variabel independen dalam menjalankan perubahan pada

variabel dependen secara bersama-sama, dengan tujuan untuk mengukur

kebenaran dan kebaikan hubungan antar variabel dalam model yang

digunakan. Untuk mengetahui pengaruh Tingkat Suku Bunga Deposito

terhadap Dana Deposito PT. Bank Sulut dapat dilihat pada tabel 4.4

koefisien determinasi ( R Square ).

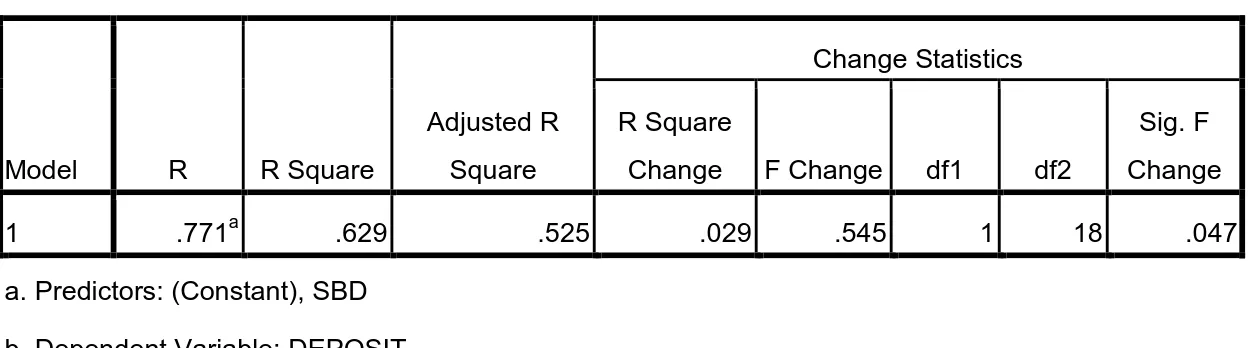

Tabel 4.4 Model Summaryb Model R R Square Adjusted R Square Change Statistics R Square Change F Change df1 df2 Sig. F Change 1 .771a .629 .525 .029 .545 1 18 .047 a. Predictors: (Constant), SBD b. Dependent Variable: DEPOSIT

Mencermati tabel 4.4 di atas, diketahui bahwa Pengaruh Tingkat

Suku Bunga Deposito terhadap Dana Deposito PT. Bank Sulut dapat

dilihat pada kolom R Square yakni sebesar 0.629 atau 62,9%. Hal ini

menunjukkan bahwa pengaruh Tingkat Suku Bunga Deposito terhadap

Dana Deposito PT. Bank Sulut sebesar 62,9% dan sisanya sebesar 37,1%

dipengaruhi oleh faktor-faktor lain yang tidak termasuk dalam penelitian

ini. Faktor lain yang mempengaruhi Dana Deposito PT. Bank Sulut

tersebut bisa dipengaruhi oleh jumlah uang yang beredar (inflasi) dan

c. Pengujian Keberartian (Uji t)

Berdasarkan tujuan penelitian yang telah ditetapkan pada bab

sebelumnya yakni untuk mengetahui pengaruh Tingkat Suku Bunga

Deposito terhadap Dana Deposito PT. Bank Sulut, maka peneliti akan

melakukan uji hipotesis dengan menggunakan uji t.

Uji t dilakukan untuk membandingkan antara t hitung dengan t tabel

pada taraf signifikan ( ) = 0.05, berdasarkan uji dua sisi (two tailed test)

dengan kriteria sebagai berikut:

Ho = Tingkat Suku Bunga Deposito tidak berpengaruh terhadap Dana

Deposito PT. Bank Sulut.

H1 = Tingkat Suku Bunga Deposito berpengaruh terhadap Dana

Deposito PT. Bank Sulut.

Jika t hitung ≤ t tabel : Ho diterima atau H1 ditolak.

Jika t hitung ≥ t tabel : Ho ditolak atau H1 diterima.

Sementara nilai t hitung dari koefisien (b1) hasil analisis regresi dapat

diikhtisarkan uji dua sisi dan derajat kebebasan (df) 19 = 2.093.

Perbandingan antara t hitung dan t tabel dari koefisien regresi (b1) dapat

dilihat pada tabel 4.5 berikut:

Tabel 4.5

Perbandingan antara t hitung dan t tabel dari koefisien regresi

Pengaruh Tingkat Suku Bunga Deposito Terhadap Dana Deposito PT. Bank Sulut Tahun 2007 -2011

Koefisien Regresi t hitung t tabel

Dari tabel 4.5 di atas diketahui bahwa nilai t hitung variabel X lebih

besar dari nilai t tabel yaitu 3,738 > 2.093, adapun nilai Pvalue (0,047) < =

0,05. Dengan demikian Ho ditolak dan H1 diterima. Hal ini berarti terdapat

Pengaruh Tingkat Suku Bunga Deposito Terhadap Dana Deposito PT.

Bank Sulut.

4.3 Pembahasan

Beberapa bank memperhitungkan bunga harian untuk deposito. Ini

artinya beberapa haripun deposito mengendap akan diberikan bunga

sebagaimana tabungan, hanya saja tetap terikat jangka waktu deposito.

Perhitungan bunga yang lazim adalah minimal mengendap satu bulan.

Kalau yang menjadi pedoman ini, maka untuk deposito yang dibuka pada

tanggal akhir bulan bunga diperhitungkan pada akhir bulan juga walaupun

tanggalnya berbeda.

Bunga deposito berjangka dapat ditarik setiap bulan atau setelah

jatuh tempo (jangka waktu) sesuati jangka waktunya, baik ditarik tunai

maupun non tunai (pemindahbukuan) dan dikenakan pajak dari bunga

yang diterimanya. Jumlah yang disetorkan dalam bentuk bulat dan ada

batas minimalnya. Penarikan deposito sebelum jaruh tempo akan

dikenakan penalty rate (denda).

Dari sisi nasabah yang paling menarik dari deposito adalah tingkat

bunganya. Karena deposito merupakan simpanan yang memberikan

giro. Semakin tinggi bunga yang diberikan, maka akan menambah minat

masyarakat untuk menyimpan uangnya.

Maka dana deposito berjangka suatu bank sangat dipengaruhi oleh

tinggi atau rendahnya tingkat bunga simpanan yang disajikan oleh bank

dalam usahanya menarik dana dari masyarakat guna kelangsungan hidup

usahanya.

Dalam pengujian hipotesis, hasilnya menunjukkan bahwa Ho yang

diuji ditolak dan sebaliknya penelitian H1 yang diajukan diterima. Hal ini

terlihat dari hasil t hitung yang lebih besar dari t tabel pada taraf signifikan

= 0.05. Adapun hipotesis yang diajukan adalah terdapat pengaruh

Tingkat Suku Bunga DepositoTerhadap Dana Deposito PT. Bank Sulut.

Hasil pengujian hipotesis menunjukkan bahwa persamaan adalah

ŷ = 5,391 + 2,432X yang telah teruji keberartiannya pada = 0.05. Hal ini menunjukkan nilai constant sebesar 5,391 merupakan nilai dari variabel

Tingkat Suku Bunga Deposito. Sedangkan nilai koefisien regresi sebesar

2,432 menunjukkan bahwa setiap peningkatan satu satuan variabel

Tingkat Suku Bunga Deposito dapat mempengaruhi Dana Deposito

dengan anggapan bahwa variabel bebas lainnya konstan. Faktor lain

yang mempengaruhi Dana Deposito PT. Bank Sulut tersebut bisa

dipengaruhi oleh jumlah uang yang beredar (inflasi) dan Tingkat Suku

Bunga Bank Indonesia (BI).

Berdasarkan hasil estimasi model persamaan regresi yang telah

Nilai ini menunjukkan bahwa pengaruh tingkat suku bunga deposito

terhadap dana deposito PT. Bank Sulut sebesar 62,9%. Hal ini

membuktikan bahwa pergerakan tingkat suku bunga deposito menjadi