I

P E N G A R U H U K U R A N P E R U S A H A A N , P E R T U M B U H A N P E R U S A H A A N DAN R E S I K O P E R U S A H A A N T E R H A D A P A B N O R M A L R E T U R N

PADA P E R U S A H A A N P R O P E R T Y & R E A L E S T A T E DI B U R S A E F E K INDONESIA

N A M A : L A N I N O P I A N T I N I M : 2 1 2 « ] I 143

U N I V E R S I T A S M U H A M M A D I Y A H P A L E M B A N G F A K U L T A S E K O N O M I DAN BISNIS

S k r M

Uatak McBMaahi Sftlth S a l * tmy^ru^ Menperalch Galar Ssrjaaa Ebonomi

NAMA ; L A N I N O P I A N T I N I M : 212011143

U N I V E R S I T A S M U H A M M A D I Y A H P A L E M B A N G F A K U L T A S E K O N O M I DAN BISNIS

P E R N Y A T A A N B E B A S P L A G I A T

Saya yang berlanda tangan dibawah ini:

Nama : Lani Nopianti

Nim : 21 2011 143

Jurusan ; Manajemen

Menyatakan bahwa skripsi ini telah dilulis sendiri dengan sunguh-sunguh dan

tidak ada bagian yang merupakan penjiplakan karya orang lain. Apabila kemudian

hari terbukti bahwa pernyataan ini tidak benar. maka saya sangup menerima

sanksi apapun sesuai peraturan berlaku.

Palembang, Januari 2015

i W T E r t A r

_ T . T M I ' E L

*fa|EB3ADF 176625043

snulis

^ 0 0

feMSy RIBU RUPIAH

Fakvltes E k c n o n i daa M m UatvcnitM MvhaMmadlyah

PaleBibaag

TAWDA P E N G E S A H A N S K R I P S I

Pcaganih Ukoraa Perusahaan , Pertumbuhan Ptrusakaau Dau Rcsiko Perusahaan terhadap A b n o m a l Rctnru pada Pada Perusahaan

Property A Realestate di Bursa Efek Indonesia

Nama Nim Fakultas Program Studi Konsentrasi

: Lani Nopianti : 21 2011 143 : Ekoooai : Mannjcmen

: Menejemeo Keuangan

Diterima dan Disahkan Pada tanggal.

PembfnilM

BclllWatI Kosimf S.E.A1.M M D N : 0217036101

ttdi Manajemen

M O T T O DAN P E R S E M B A H A N

"^e^tHfolah iapi HeAidupanmu, deakan -akan kanut akan

kidup telaman^a, dan kedkadakiak kepada Jukanaui

aeakan-akan kanut akan maU kau eack.*'

( MakammmdSaW )

" Waiak iak 8iaa dikentuk drnpan carta madak dan diam,

kan^ dengan menpalanuujian dan pendertitaan, jiwa akan

dikuatkan, eiai akan dijermikan dan aukaea akan dinaik."

(SieUenXeiteri)

" Ctto-dCa

Uu Aeaunguknga diSangun kendaaaftkan pada

penjaemgan kau im,**

( Xakmgi&um)

JCwtga kecd ini kupeeaemkakka uniuk :

>* Jeeuntak kedua eeang tuaku

t&tdnta

P ddik- adikku teeaagang

> Vjttuk kekaaikku gang, kelak

mendampingiku

Alhamdulillah. dengan memanjatkan puji syukur kehadiran Allah SWT.

yang telah memberikan kesehatan, rahmat dan karunia-nya sehingga penulis dapat

menyclesaikan skripsi ini. Shalawat serta salam semoga letap tercurahkan kepada

jungiungan kita Nabi besar Muhammad SAW dan keluarga, para sahabat serta

pengikutnya hingga akhir zaman.

Penulis menyadari bahwa dalam proses penulisan skripsi in! banyak

kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai pihak dan

berkat rahmat dari Allah SWT sehingga kendala-kendala yang dihadapi tersebut

dapat diatasi. Oleh karena ilu pada kesempatan ini penulis ingin menyampaikan

terima kasih kepada:

1. Bapak Dr. H . M . Idris, S.E.,M.Si Selaku Rektor Universitas Muhammadiyah

Palembang.

2. Bapak Abid Djajuli,S.E.,M.M Selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Palembang dan Seluruh Staf karyawan dan

karyawati FEB UMP.

3. Ibu Belliwati Kosim, S.E.,M.M Selaku Pembimbing Skripsi yang banyak

4. Ibu Hj.Maftuhah Nurrahmi, S.E.,M.Si Selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang.

5. Ibu Hj. Diah Isnaini A, S.E.,M.Si Selaku Sekretaris Program Studi Manajemen

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang.

6. Bapak Dr.H. Abdul Basyith,S.E.,M.Si yang telah banyak member bimbingan

dan saran dalam proses penyelesaian skripsi ini.

7. Ibu Ervita Safitri, S.E.,M.Si dan Bapak Rosyadi.H.Drs.,M.M Selaku Penelaah I

dan Penelaah II yang telah banyak memberi bimbingan dan saran.

8. Orang tuaku ayahanda Latif, Ibunda Enni dan Adik-adikku Anggri dan Septi

yang telah banyak memberikan dukungan dan Do'a .

9. Kekasihku Muhammad Ares Kumiawan yang telah banyak memberi saran dan

motivasi dalam proses penyelesaian skripsi ini.

10.Sahabat-sahabat terbaikku angkatan 2011 ( Seli, Secyl,Vika dan Risti)

11. Teman-teman seperjuangan Paket C M . 11

Semoga Allah membalas budi baik kalian. Akhotul kalam dengan segala

kerendahan hati penulis mengucapkan banyak terima kasih kepada semua pihak

yang telah membantu dalam menyclesaikan skripsi ini.

Wassalamu 'alaikum Wr.

Palembang, Januari 2015 Penulis

Lani Nopianti

Halaman Pemyataan bebas plagiat ii

Halaman Pengesahaan Skripsi iii

Halaman Persembahan dan Motto iv

Halaman Prakata v

Halaman Daftar Isi vil

Halaman Daftar Tabel ix

Halaman Daftar Lampiran x

Abstrak xi

B A B . 1. PENDAHULUAN

A. Tatar Belakang I

B. Rumusan Masalah 5 C. Tujuan Penelitian 6 D. Manfaat Penelitian 6

B A B . I I . KAJIAN PUSTAKA

A. Penelitian Sebeiumnya 7 B. Landasan Teori 10

1. Abnormal Retum 10 2. Return Saham 11 3. Retum Ekspektif 13 4. Faktor-faktor yang mempengaruhi Abnormal Retum 16

5. Ukuran Peusahaan 19 6. Pertumbuhan Perusahaan 21

7. Resiko Perusahaan 25

C. Hipotesis 28

BAB.III.METODE PENELITIAN

A. Jenis Penelitian 29

B. Lokasi Penelitian 29 C. Opersaional Variabel 30 D. Populasi dan Sampel 31

1. Populasi 31 2. Sampel 3! E. Data yang diperlukan 33

F. Metode Pengumpulan Data 33 G. Analisis Data dan Teknik Analisis 34

1. Analisis Data 34 2. Teknik Analisis 35

BAB.IV. HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian 41 1. Gambaran Umum 41 B. Hasi! Pembahasan 56

1. Analisis Keuangan 56

2. UjiKlasik 63 3. Analisis Statistik 64 4. Perbandingan Penelitian sebeiumnya dengan sekarang 70

BAB.V. KESIMPULAN DAN SARAN

A. Kesimpulan 74

B. Saran 75

Daftar Pustaka 76

Lampiran 78

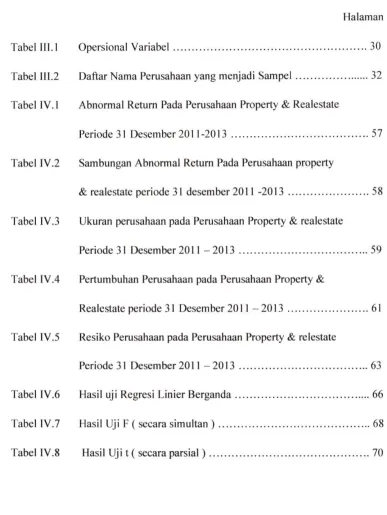

Tabel l l l . l Opersional Variabel 30

Tabel III.2 Daftar Nama Perusahaan yang menjadi Sampel 32

Tabel IV. 1 Abnormal Retum Pada Perusahaan Property & Realestate

Periode 31 Desember 2011-2013 57

Tabel IV.2 Sambungan Abnormal Retum Pada Perusahaan property

& realestate periode 31 desember 2011 -2013 58

Tabel IV.3 Ukuran perusahaan pada Perusahaan Property & realestate

Periode 31 Desember201l -2013 59

Tabel IV.4 Pertumbuhan Perusahaan pada Perusahaan Property &

Realestate periode 31 Desember 2011 -2013 61

Tabel IV.5 Resiko Perusahaan pada Perusahaan Property & relestate

Periode 31 Desember 2011 -2013 63

Tabel IV.6 Hasil uji Regresi Linier Berganda 66

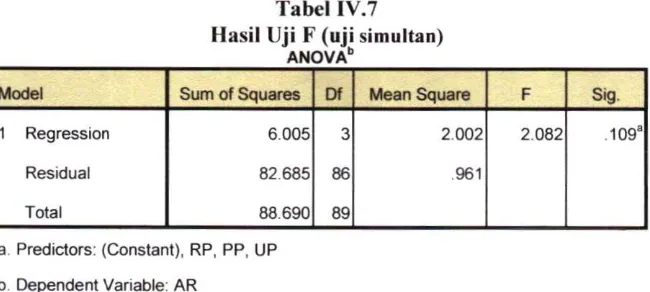

Tabel IV.7 Hasil Uji F ( secara simultan ) 68

Tabel 1V.8 Hasil Uji t ( secara parsial) 70

D A F T A R L A M P I R A N

Halaman

Lampiran I Abnormal return 85

Lampiran 2 Ukuran Perusahaan 89

Lampiran 3 Pertumbuhan Perusahaan %

Lampiran 4 Rcsiko Perusahaan 100

Lampiran 5 Hasil uji Normalitas 101

Lampiran 6 Hasil Uji Hipotesis F ( Secara simultan ) 102

Lampiran 7 Hasil Regresi Linier Berganda dan Uji Hipotesis t 103

Efek Indonesia Periode 2011 - 2013.

Rumusan masalah dalam penelitian ini adalah Adakah Pengaruh Ukuran Perusahaan, Pertumbuhan Perusahaan dan Resiko Perusahaan terhadap Abnormal Retum pada Perusahaan Property & realestate. l ujuan untuk mengetahui Pengaruh Ukuran Perusahaan, Pertumbuhan Perusahaan dan Resiko Perusahaan secara simultan dan secara parsial terhadap Abnormal Retum.

Jenis penelitian yang digunakan adalah Asosiatif. Data diperoleh dari situs resmi BEl (www.idx.co.id). Alat analisis yang digunakan adalah uji Normalitas. Regresi Idnier Berganda, sedangkan pengujian hipotesis uji L (secara simultan) dan uji t (secara parsial) dengan tingkat signifikan 5%.

Hasil penelitian diperoleh Regresi linier berganda Y = -0,530 + 0,007X1 + 0,239X2 + 0.054X3 dan hasil pengujian hipotesis F (secara simultan) menunjukan bahwa tidak ada pengaruh yang signifikan antara Ukuran Perusahaan. I'ertumbuhan Perusahaan dan Resiko Perusahaan terhadap Abnormal Retum pada Perusahaan Property & realestate, sedangkan hasil pengujian hipotesis uji t (secara parsial) menunjukan bahwa Ukuran Perushaaan tidak ada pengaruh signifikan terhadap Abnonnal Retum. Pertumbuhan Perusahaan ada pengaruh signifikan terhadap Abnormal Retum dan Rcsiko Perusahaan tidak ada pengaruh signifikan terhadap Abnormal Retum.

Kata Kunci : Abnormal Return, Ukuran Perusahaan, Pertumbuhan Perusahaan dan Resiko Perusahaan.

ABSTRACT

Lani Nopianti/212011143/2015/ The Influence o f the Firm Size, the Firm Growth, and the Firm Risk on the Abnormal Return on Company Property and realestate at Indonesia SUx;k Exchange on periode 2011 to 2013.

The Problem o f this study was is there any influence o f the firm size, the firm growth and the firm risk on the abnormal return on Company Property and realestate at Indonesia Stock Exchange on periode 2011 to 2013 . The objective o f this study was to find out whether or not there is inllucncc o f the firm size, the firm growth, and the firm risk on the abnormal return.

The type o f this study that used was associative research. The data was obtained from the official website o f Indonesia Stock l^.xchange (www.idx.co.id). The techniques for analyzing the data were using normality test, multiple linear regression, while F test (Simultaneously), and t lest ( Partially ) with the significance level 5 %.

Based on the result o f this study , it showed that Y = -0.530 + 0,007X| + 0.239X2 + 0,054X3.

Based on the F test ( Simultaneously ), it showed that there was no significant influence o f the firm size on the abnormal return, there was a significant influence o f the firm growth on the abnormal return , and there was no significant influence the firm risk on the abnormal return. Based on the t test ( Partially), it showed that there was no significant olThc firm size on the abnormal return, there was significant influence o f the firm growth on the abnormal return, and there was no significant o f the firm risk on the abnormal return.

ICcywords : Abnormal Return, Firm Size. Firm Growth, andfirm risk.

A. Latar Belakang

Perkembangan bisnis property di Indonesia mengalami kenaikan yang

sangat tajam pada dekade terakhir ini .Banyak indikator yang dapat dilihat

didalam masyarakat dengan banyaknya pembangunan perumahan - perumahan

baru termasuk juga apartemen dengan harga yang relative lebih murah.

Disamping itu komponen penunjang kepemilikan rumahjuga semakin mudah

dan menjangkau berbagai lapisan masyarakat . Maka tak mengherankan jika

kemudian bisnis property ini diminati sebagai bisnis yang menguntungkan bagi

investor.

Pertumbuhan sektor property & real estat yang ditandai dengan kenaikan

harga tanah dan bangunan yang lebih tinggi dari laju inflasi setiap tahunya

menyebabkan semakin banyak investor yang tertarik untuk meiakukan

investasi di sector ini . Property & real estat merupakan asset yang memiliki

nilai investasi yang tinggi dan dinilai cukup aman dan stabil. Harga property &

real estat (Khususnya rumah) mengalami kenaikan sekitar 10 % setiap tahunya.

Pertumbuhan positif yang ditandai meningkatnya permintaan , pasokan ,

hingga harga jual dan sewa . Pasar property tidak hanya diramaikan oleh kiprah

pengembang lokal , namun juga investor asing . Hal ini terindikasi dari

realisasi investasi penanam modal asing (PMA) yang mencapai 491,9 juta

dollar AS atau setara dengan Rp. 5,7 triliun selama tiga kuartal . Selain itu ,

2

tercipta juga rekor transaksi besar berupa pembelian lahan maupun gedung di

pusat bisnis terpadu Jakarta maupun pembelian lahan diluar kota seperti

kawasan pinggiran Tanggerang Selatan .

Secara umum , sektor perkantoran memperlihatkan pertumbuhan paling

tinggi khususnya dari sisi harga sewa yang selama beberapa tahun terakhir bisa

mengalami kenaikan sebesar 20 persen hingga 40 persen pertahun . Hal ini

disebabkan oleh tingginya permintaan ruang perkantoran sehubungan dengan

ekspansi dan relokasi perusahaan di tengah terbatasnya pasokan kantor ,

khususnya disegmen grade A. Hendra (2013)

Tahun 2013 juga diwamai dengan kenaikan tarif B B M pada juni lalu yang

mempengaruhi harga material bangunan menjadi sekitar 10 persen lebih tinggi.

Pada gilirannya harga property pun mengalami penyesuaian. Isu B B M memang

sempat membuat pertumbuhan harga pada kuartal II tahun ini sedikit melemah,

namun pasar property tetap dapat melaju kembali dengan tingkat optimisme

tinggi. Hanya akselerasi tidak secepat terjadi pada tiga bulan pertama.

Kebijakan bank Indonesia mengenai Loan to Value (LTV) yang baru dan

turunya target kredit perbankan . Hal tersebut dapat menekan pertumbuhan

sector property . Hasil riset Bank Mandiri menyebutkan , kenaikan BI rate yang

mencapai 175 basis poin dari 5,75 persen pada awal 2013 menjadi 7,5 persen

pada November 2013, patut diwaspadai karena diperkirakan akan menurunkan

permintaan property. Terlebih pemberlakuan aturan LTV baru .

Sebelum pemberlakuan LTV baru pertumbuhan KPR dan KPA sangat

penyaluran kredit KPR mulai terpengaruh dan memburuk dari 2,02 persen

menjadi 2,47 persen pada juni 2013. Sebaliknya untuk KPA pertumbuhan

masih tetap kencang hingga 2013. Oleh karena itu , BI memperketat aturan

baru terkait sector property pada akhir September 2013 yaitu pengenaan L T V

yang lebih rendah pada pembelian rumah tapak, rumah susun dan apartemen

tipe 70 untuk pembelian kedua dikenakan L T V sebesar 60 persen dan untuk

pembelian ketiga dan seterusnya dikenakan LTV 50 persen.

Pada penetapan aturan LTV 2012 pertumbuhan menurun 44 persen pada

juni 2012 menjadi 18 persen pada juni 2013 . Pada tahun 2012, porsi yang

terkena dampak L T V mencapai 50 persen . Dengan porsi yang lebih besar

tersebut, penurunan KPR - KPA akan semakin tajam .

PT.Pudjiadi Prestige Tbk ( PUDP) membakukan pendapatan sebesar Rp

95,02 miliar sepanjang 2013 , naik 1,59 persen dibandingkan tahun

sebeiumnya sebesar Rp . 93,53 miliar. Laba bersih perseroan meningkat 24,79

persen menjadi Rp. 26,38 miliar pada 2013 dibandingkan tahun sebeiumnya

senilai Rp.21,14 m i l i a r . Direktur utama perusahaan ,Damian Pudjiadi melalui

laporan keuangan yang dipublikasikan senin(21/4/2013) menyatakan

peningkatan ini disebabkan oleh peningkatan pendapatan sewa apartemen dari

Rp.16,43 miliar pada 2012 menjadi Rp. 17,52 miliar pada 2013. Pendapatan

hotel juga meningkat cukup signifikan dari Rp. 39,51 miliar pada 2012 menjadi

Rp. 48,77 miliar pada 2013 atau meningkat sebesar 23,44 persen.

Menurut Damian , sektor property di tanah air pada 2013 menunjukan tren

fluktasi yang terjadi dikawasan asia pasifik maupun ekonomi global turut

mempengaruhi perlambatan yang terjadi di pasar property Indonesia khususnya

Jakarta . Melemahnya nilai tukar dan naiknya suku bunga membuat pelaku

pasar cenderung meiakukan aksi menunda rencana ekspansi atau

pcmbelian.f WH'w. investor, co. id)

Perusahaan Property & Realestate juga mengalami fluktasi pada faktor

-faktor spesifik seperti ukuran perusahaan, pertumbuhan perusahaan, resiko

perusahaan. Dari laporan kcuangan dan harga saham dan juga saham yang

beredar dari tahun 2011 sampai 2013, rata- rata ukuran perusahaan pada tahun

2011 yaitu sebesar 12,312( 1231,2%), tahun 2012 mengalami kenaikan

menjadi 12,488(1248,8%). dan tahun 2013 mengalami kenaikan lagi menjadi

13,000(1300%). Pertumbuhan perusahaan pada tahun 2011 yaitu sebesar

1,417( 141,7%), pada tahun 2012 mengalami kenaikan yaitu menjadi

1,480(148%), dan pada tahun 2013 mengalami penurunan yaitu menjadi

1,397( 139,7%). Resiko perusahaan pada tahun 2011 yaitu sebesar

2,623(262,3%), pada tahun 2012 mengalami penurunan menjadi

1,379(137,9%), dan pada tahun 2013 mengalami kenaikan walaupun tidak

seperti tahun 2011 yaitu menjadi sebesar 1,692(169,2%).

Abnormal retum sekuritas yang mungkin terjadi di sekitas pengumuman

suatu peristiwa . Abnormal retum merupakan kelebihan dari retum yang

sesungguhnya terjadi terhadap retum normal. Retum normal merupakan retum

ekspektasi dan mempakan retum yang terjadi pada keadaan normal dimana

sesungguhnya dan retum ekspektasi.(Jogiyanto,2013). Beberapa studi juga

ingin meiihat apakah variabel - variabel spesifik seperti ukuran perussahaan

.pertumbuhan pemsahaan dan resiko perusahaan dapat menjelaskan retum

yang terjadi.

Berdasarkan urain diatas , maka penulis tertarik memilih perusahaan

property & real estat sebagai objek untuk meiakukan penelitian yang judulnya

"Pengaruh Ukuran Pemsahaan, Pertumbuhan Pemsahaan, dan Resiko

Perusahaan Terhadap Abnormal Return pada Perusahaan Property & Realestate

di Bursa Efek Indonesia"

B. Rumusan masalah

Mengacu pada latar belakang masalah diatas maka diambilah beberpa

mmusan masalah dalam penelitian ini, yaitu :

1. Adakah Pengaruh Ukuran Perusahaan. Pertumbuhan Pemsahaan dan

Resiko Perusahaan secara Simultan terhadap Abnormal Retum Pada

Pemsahaan Property & Real estate yang Go Publics di Bursa Efek

Indonesia.

2. Adakah Pengaruh Ukuran Perusahaan, Pertumbuhan Pemsahaan dan

Resiko Perusahaan secara parsial terhadap Abnormal Retum Pada

Perusahaan Property & Real estate yang Go Publics di Bursa Efek

6

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh Ukuran Perusahaan , Pertumbuhan Perusahaan

dan Resiko Perusahaan secara Simultan terhadap Abnormal Retum Pada

Perusahaan Property & Real estat Yang Go Publics di Bursa Efek

Indonesia.

2. Untuk mengrtahui pengaruh Ukuran Perusahaan , Pertumbuhan Perusahaan

dan Resiko Perusahaan secara parsial terhadap Abnormal Retum Pada

Perusahaan Property & Real estat Yang Go Publics di Bursa Efek

Indonesia.

D. Manfaat Penelitian

1. Bagi Penulis

bermanfaat sebagai media untuk menerapkan dan mengaplikasikan

teori-teori yang diperoleh selama kuliah dan juga untuk menambah pengalaman

di bidang penelitian.

2. Bagi Perusahaan

sebagai pertimbangan dan sumbangan penelitian bagi perusahaan dalam

merumuskan strategi perusahaan dan sebagai bahan perbandingan terhadap

langkah-langkah yang telah diambil.

3. Bagi Almamater

Hasil penelitian ini dapat menjadi tambahan referensi bagi kajian mahasiswa

dalam melaksanakan penelitian - penelitian serupa maupun lanjutan dimasa

Penelitian sebeiumnya yang pertama adalah analisis pengaruh

ProfitabililasXikuiditas, Pertumbuhan penjualan, Pertumbuhan Perususahaan,

Ukuran Perusahaan terhadap kebijakan Hutang (Studi Kasus pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia) yang dilakukan oleh

Zulfina Andina pada tahun 2013 . Penelitian ini dilakukan untuk menguji

pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, Pertumbuhan

Perusahaan, Ukuran Perusahaan terhadap kebijakan Hutang di dalam

Perusahaan yang listing di Bursa Efek Indonesia. Data yang digunakan adalah

data sekunder.

Teknik pengumpulan data adalah Dokumentasi. Teknik sampling yang

digunakan adalah purposive sampling yaitu metode pengambilan sampel

berdasarkan khiteria tertentu. Sampel yang memenihi khiteria dalam penelitian

ini sebanyak 131 Perusahaan Manufaktur. Teknik analisis yang digunakan

adalah regresi berganda dengan dan uji hipotesis menggunakan uji t dan uji

hipotesis F statistic serta uji asumsi klasik yangmeliputi uji normalitas, uji

multikolinleritas, uji heteroskedesitisitas dan uji autokolerasi.

Dari hasil analisis menunjukan bahwa secara simultan Profltablitas

Likuiditas. Pertumbuhan Prnjualan, Pertumbuhan Perusahaan , dan Ukuran

Perusahaan berpengaruh terhadap Kebijakan Hutang , secara parsial variabel

s

yang berpengaruh signifikan terhadap kebijakan Hutang adalah Profitabilitas,

Likuiditas dan Ukuran Perusahaan sedangkan variabel pertumbuhan Penjualan

dan Pertumbuhan Perusahaan tidak berpengaruh signifikan terhadap kebijakan

hutang.

Analisis pengaruh hutang , profitabilitas, likuiditas dan pertumbuhan

terhadap Deviden ( studi empiris di bursa Efek Indonesia tahun 2006 - 2008).

Setting penelitian ini adalah Bursa efek Indonesia dengan tahun pengamatan

selama 3 tahun yaitu 2006 - 2008 Penelitian ini dilakukan oleh Regina Ariesta

Aljannah pada tahun 2010. Pemilihan sampel berdasarkan teknik Sampling

Purposive , Sampel penelitian sebesar 18 perusahaan , teknik analisis yang

digunakan dalam penelitian ini adalah regresi berganda , yang dijalankan

dengan program Spss.

Hasil pengolahan data untuk menguji asumsi klasik memberikan

kesimpulan bahwa data telah terdistribusi secara normal . pengujian atas

asumsi lainnya juga memberikan simpulan tidak adanya keterkaitan yang

signifikan antar variable independen / pengujian asumsi klasik terpenuhi .

selanjutnya pengolahan data dengan teknik analisi regresi berganda

memberikan simpulan bahwa (1) hutang tidak berpengaruh signifikan terhadap

kebijakan deviden (2) Profitabilitas berpengaruh positif dan sugnifikan

terhadap kebijakan deviden (3) likuiditas berpengaruh positif dan signifikan

terhadap kebijan deviden (4) Pertumbuhan tidak berpengaruh signifikan

analisis pengaruh cash ratio , Debt to tala asset, Asset growth, Firm Size

dan Retum on Asset terhadap Dividend payout ratio, Penelitian ini dilakukan

oleh RB Atok Risaptoko pada tahun 2007. Penelitian ini dilakukan untuk

menguji pengaruh variable cash ratio , Debt to total asset (DTA) Asset growth.

Size dan Retum on Asset (ROA), terhadap Dividend payout ratio (DPR) pada

perusahaan yang listed di BEJ periode 2002 - 2005.

Teknik sampling yang digunakan adalah purposive sampling , Data di

peroleh berdasarkan publikasi Indonesia Capital market Directory ( I C M D

2006 ) . Di peroleh jumlah sampel sebanyak 41 perusahaan dari 330

perusahaan yang terdaftar di BEJ . Teknik analisis yang digunakan adalah

regresi berganda dengan persamaan kuadrad terkecil dan uji hipotesis

menggunakan uji t- statistic untuk menguji koefisien regresi Parsial serta uji

asumsi klasik yangmeliputi uji normalitas, uji multikolinieritas, uji

heteroskedesitisitas dan uji autokolerasi.

Dari hasil analisis menunjukan bahwa Variabel cash ratio dan DTA

secara parsial signifikan terhadap DPR perusahaan di BEJ periode 2002

-2005. Semeniara variable growth, size dan ROA menunjukan hasil yang tidak

signifikan terhadap DPR sedangkan secara bersama - sama cash ratio , DTA,

Asset growth, Size, dan ROA , terbukti signifikan berpengamh terhadap DPR

B. Landasan Teori 1. Abnormal Return

Menurut Jogiyanto (2013:609 ) Abnormal retum adalah selisi antara

tingkat keuntungan yang sebenamya dengan tingkat keuntungan yang

diharapkann. Abnormal retum sering digunakan sebagai dasar pengujian

efisiensi pasar. Pasar dikatakan efisien jika tidak satu pun pelaku pasar yang

menikmati abnormal retum dalam jangka waktu yang cukup lama. Akan

tetapi, abnormal return dapat digunakan untuk meiakukan penilaian kinerja

surat berharga pada dasamya ada beberapa model untuk menghitung

abnormal retum , di antaranya market model/single index model dan capital

asset pricing model. Kedua model tersebut sulit dilakukan karena harus

meiakukan estimasi untuk beta, tingkat bunga bebas risiko dan retum pasar.

Dalam keuangan abnormal retum merupakan perbedaan antara

pengembalian yang diharapkan keamanan dan kembali actual. Abnormal

retum kadang - kadang dipicu oleh " peristiwa" Misalnya mencakup merger

,pengumuman deviden , pengumuman perusahaan produktif, meningkatkan

suku bunga , tuntutan hokum, dll semua yang dapat berkontribusi ke

abnormal retum . Kegiatan di bidang keuangan biasannya dapat

diklasifikasikan sebagai kejadian atau informasi harga yang belum atau

sesudahnya ada di pasar keuangan.

Studi peristiwa menganalisis retum taknormal (abnormal retum) dari

peri St iwa. Abnonnal retum atau excess retum merupakan kelebihan dari

retum yang sesungguhnya terjadi terhadap retum normal. Retum normal

merupakan return ekspektasi (retum yang diharapkan oleh investor).

Dengan demikian retum taknormal (abnormal retum) adalah selisi antara

retum sesungguhnya dengan ekpektasian , sebagai berikut:

ARi,t = R i , t - E [ R i , l ]

Keterangan :

RTNj t = return tidak normal sekuritas ke-1 pada periode peristiwa ke-t.

Ri,i = return realisasi yang terjadi untuk sekuritas ke-i pada periode

peristiwa ke-t.

E[Rn] = retum normal sekuritas ke-i untuk suatu periode peristiwa ke-t

2. Return Saham

Menurut Jogiyanto (2013 : 235) Retum merupakan retum hasil yang

diperoleh dari investasi. Retum merupakan factor utama yang membuat

investor termotivasi untuk terus berinvestasi dan sekaligus sebagai imbalan

atas segala keberanian dalam berinvestasi dan menanggung resiko .

Retum saham adalah keuntungan yang diperoleh dari kepemilikan

12

capital gain/loss. Hubungan antara retum dan resiko yang diharapakan

adalah hubungan yang searah atau linear . artinya semakin tinggi resiko

yang ditanggung semakin tinggi pula retum yang mungkin akan di peroleh

dari suatu asset, hal ini juga terjadi sebaliknya . Dalam karaktertstik suatu

investasi terdapat suatu asset tertentu di mana terdapat return yang tetap

(biasanya cenderung kecil) namun bebas resiko ,titik ini disebut titik risk

free.

Sumber - sumber Return dari investasi terdiri dari dua komponen

utama, yaitu yield dan capital gain/ loss . Yield merupakan komponen

Return yang mencerminkan aliran kas atau pendapatan yang diperoleh suatu

investasi secara periodik . Dalam instrument saham kita mengenalnya

sebagai deviden yang hanya bempa angka nol dan positif. Retum dapat

berupa realized retum ( retum realisasi/sesungguhnya) retum realisasi

adalah retum yang sudah terjadi dan retum ekspektasian yang belum terjadi

tetapi yang diharapkan akan terjadi dimasa mendatang.

Retum realisasi (realized retum) merupakan retum yang telah terjadi

Retum realisasian dihitung menggunakan data historis. Retum realisasi

penting karena digunakan sebagai salah satu pengukur kinerja dari

perusahaan. Return realisasi atau retum histori ini juga berguna sebagai

dasar penentuan retum ekspektasi (expected retum) dan risiko dimasa

datang. Salah satu jenis pengukuran return realisasi yang sering digunakan

adalah retum total, yaitu retum keseluruhan dari suatu investasi dalam suatu

Menghitung retum realisasi menggunakan rumus sebagai berikut:

Keterangan :

Ri = Return Saham

Pt = Harga Saham pada saat t

Pt-i = Harga Saham pada saat t-1

. Return ekspektasi

Retum ekspektasi (expected retum) adalah retum yang diharapkan

akan diperoleh oleh investor dimasa mendatang . Berbeda dengan retum

realisasi yang sifatnya sudah terjadi, retum ekspektasi sifatnya belum

terjadi.

a. Berdasarkan nilai ekspektasi masa depan

Retum ekspektasi dapat dihitung dengan metode nilai ekspektasian

{expected value method) yaitu mengalihkan masing - masing hasil masa

depan (outcome) dengan probilitas kejadiannya dan menjumlah semua

produk perkalian tersebut . Secara matematika, return ekspektasian

metode nilai ekspektasian ( expected value method) ini dapat dirumuskan

14

EiRo= > m.pj)

Keterangan :

E(Ri): retum ekspektasian suatu aktiva atau sekuritas ke - i

Ri : Hasil masa depan ke - j untuk sekuritas ke - i

Pj : Probabilitas hasil masa depan ke - j ( untuk sekuritas ke - i

Berdasarkan nilai - niiai historis

Menggunakan rata -rata retum historis tidak mempertimbangkan

pertumbuhan dari retum - retumnya dengan mmus sebagai berikut:

Keterangan :

E(Ri): Ekspected retum suatu sekuritas atau sekuritas ke i

YtPi- Total retum realisasi

N : Jumlah periode pengamatan

Retum Ekspektasi merupakan retum yang harus diestimasi.

Menurut Brown dan Waner (1985) dalam Jogiyanto mengestimasi

realisasi sebeiumnya selama periode estimasi(estimation period), sebagai

beriku:

E[R,,J = 5 ^

Keterangan :

E[Ri,t] = return norma! sekuritas ke-i pada periode peristiwa ke-t.

Rij = return realisasi sekuritas ke-i pada periode estimasi ke-j.

T = lamanya periode estimasi, yaitu dari t sampai t.

Periode estimasi (estimation period) umumnya merupakan periode

sebelum periode peristiwa. Periode peristiwa (event period) disebut juga

dengan periode pengamatan atau jendela peristiwa (event window).

(Jogiyanto 2013:610-611).

b. Market model

Perhitungan retum ekspektasian dengan model pasar (market

model) ini dilakukan dengan dua tahap, yaitu :

1) Membentuk model ekspektasi dengan menggunakan dua data realisasi

selama periode estimasi dan

2) Menggunakan model ekspektasi ini untuk mengestimasi

16

menggunkan teknik regresi OLS (ordinary least Square) dengan

persamaan:

R,,,= ai+p-RMi+e,.j

Keterangan :

Rjj = retum realisasi sekuritas ke-i pada periode estimasi ke-j.

a, = intercept untuk sekuritas ke-i

Bj = koefisien kemiringan yang merupakan beta dari sekuritas ke-i.

RMJ = return indeks pasar pada periode estimasi ke-j yang dapat dihitung dengan rumus RMJ = (IHSGj - IHSGj.i)/ IHSGj.i

e = kesalahan residu sekuritas ke-i pada periode estimasi ke-j

c) Market-adjusted Model

Model sesuai pasar ( marke-adjusted model) mengganggap bahwa

penduga yang terbaik untuk mengestimasi retum suatu sekuritas adalah

return indeks pasar pada saat tersebut. Dengan menggunakan model ini,

maka tidak perlu menggunakan periode estimasi untuk membentuk

model estimasi, karena return sekuritas yang diestimasi adalah sama

dengan retum indeks pasar. (Jogiyanto 2013 : 621)

4. Faktor - faktor yang mempengaruhi Abnormal Return

Menurut Jogiyanto (2013:644 - 647) Beberapa penelitian berusaha

menjelaskan terjadinya Abnormal Return tersebut Beberapa studi juga ingin

meiihat apakah variabel spesifik perusahaan yang lain , seperti ukuran

perusahaan, pertumbuhan perusahaan, dan resiko perusahaan juga

menjelaskan besamya Abnormal Return yang terjadi.

Ukuran perusahaan mengambarkan besar kecilnya suatu perusahaan

yang dapat diukur dengan meiihat besar kecilnya penjualan, jumlah modal

atau total aktiva yang dimiliki sebuah perusahaan .dalam penelitian ini lebih

menggunakan total aktiva.

Firm size yang menunjukan Ukuran Perusahaan merupakan faktor penting

dalam pembentukan retum saham . faktor Firm size yang merupakan kafitalisasi

nilai dari ekuitas lebih konsisten dan lebih signifikan dibandingkan dengan beta

dalam mempengaruhi retum. Penelitian yang dilakukan oleh Larasati(2014)

menunjukan bahwa Ukuran Perusahaan berarah negative dan tidak

signifikan terhadap Abnormal Retum pada perusahaan tekstil dan garmen

yang terdaffar di Bursa Efek Indonesia tahun 2010-2011.

Perusahaan yang tumbuh mempunyai kebijakan pembayaran deviden

yang lebih kecil dibandingkan dengan perusahaan yang tidak tumbuh,

bahkan perusahaan yang tumbuh peningkatan devidennya dapat menjadi

berita buruk karena diduga perusahaan telah mengurangi rencana

investasinya.(Fijrijati dan Hartono:2001).

Pertumbuhan perusahaan sering dipakai sebagai tolak ukur dalam

menilai suatu perusahaan . Dalam dunia bisnis, pengertian pertumbuhan

jangka panjang . Banyak cara untuk mengukur perumbuhan perusahaan ,

antara lain kenaikan penjualan dan kenaikan aktiva . Tetapi tolak ukur yang

melibatkan semua keputusan menejemen keuangan

Resiko Perusahaan adalah resiko yang dapat diantisipasi oleh

perusahaan Resiko dan Retum merupakan dua hal yang saling

berhubungan. Para investor selalu berkeinginan untuk memaksimalkan

return yang diharapkan , dimana investor akan dihadapkan pada dua pilihan

investasi yang memiliki resiko yang sama dan akan memilih yang terendah

dari pilihan investasi .Selain retum yang diharapkan investor selalu

mempertimbangkan resiko yang menyertainya sebelum meiakukan

investasi saham ini dikarenakan retum yang diharapkan dan resiko

mempunyai hubungan positif. (Jogiyanto ,2013) Semakin besar resiko suatu

sekuritas, semakin besar pula retum yang dapat diharapkan dari investasi.

Resiko sering dihubungkan dengan penyimpangan atau deviasi dari

outcome yang diterima dengan diekspektasi. Van Home dan Wachowich

,Jr.(1992) dalam Jogiyanto. Mendeflnisikan resiko sebagai variabilitas

retum terhadap return yang diharapkan . Untuk menghitung resiko , meode

yang banyak adalah deviasi standar yang mengukur absolute penyimpangan

5. Ukuran Perusahaan

Secara umum ukuran dapat diartikan sebagai satuan perbandingan

besar atau kecilnya suatu objek. Menurut Soemarso (2005) Perusahaan

adalah suatu organisasi yang diartikan oleh seseorang atau sekelompok

orang atau badan lain yang kegiatannya adalah meiakukan produksi dan

distribusi guna memenuhi kebutuhan ekonomi manusia. Jika dihubungkan

dengan perusahaan, maka ukuran perusahaan dapat diartikan sebagai suatu

perbandingan besar atau kecilnya perusahaan adalah suatu indicator yang

dapat menunjukan kondisi atau karakteristik perusahaan dimana terdapat

beberapa parameter yang dapat digunakan untuk menentukan ukuran suatu

perusahaan.

Menurut Sujianto(2001) didalam eka. Ukuran perusahaan

menggambarkan besar kecilnya suatu perusahaan yang ditunjukan oleh total

aktivajumlah penjualan,rata-rata total penjualan asset dan rata - rata total

aktiva. Dalam penelitian ini , dengan mengacu pada penelitian yang

dilakukan oleh Saidi(2004) didalam eka. maka ukuran perusahaan diukur

melalui total asset yang diproksikan dengan nilai logaritma dari total asset

perusahaan. Semakin besar Ukuran suatu perusahaan , maka kecenderungan

menggunakan modal asing juga semakin besar. Hal ini disebabkan karena

perusahaan besar membutuhkan dana yang besar pula untuk menunjang

operasionalnya ,dan salah satu alternative pemenuhannya adalah dengan

Menurut keputusan Bapepam no 9 tahun 1995 , ukuran perusahaan

dapat digolongkan atas kedua kelompok sebagai berikut:

a. Perusahaan menengah/kecil

Perusahaan menengah/ kecil merupakan badan hokum yang didirikan di

Indonesia yang :

1) Memiliki sejumlah kekayaan (total asset) tidak bisa lebih dari Rp.20

milyar.

2) Bukan merupaka afiliasi atau dikendalikan oleh suatu perusahaan

yang bukan perusahaan menengah / kecil.

3) Bukan merupakan Reksadana

4) Perusahaan menengah/ besar

Perusahaan menengah/ besar merupakan kegiatan ekonomi yang

mempunyai khiteria kekayaan bersih atau hasil penjualan tahunan usaha

kecil.

Menurut Jogiyanto (2013) alat ukur yang digunakan yaitu total aktiva

, karena dapat mewakili seberapa besar perusahaan tersebut. Semakin besar

total asset yang dimiliki perusahaan akan mengindikasikan semakin besar

ukuran perusahaan tersebut. Aset perusahaan yang besar akan memberikan

signal bahwa perusahaan tersebut memiliki prospek. Hal ini disebabkan

karena aktiva merupakan tolak ukur besaran atau skala suatu perusahaan.

Menurut jogiyanto (2003) menyatakan Ukuran perusahaan sebagai

resiko, dia juga menghipotesiskan bahwa perusahaan yang cenderung

berinvestasi ke proyek mempunyai varian rendah, untuk menghindari laba

ditahan.

Indikatomya :

Size = Log Total Aktiva

I. Pertumbuhan Perusahaan

Menurut Brigmigham dan Erhart (2005)didalam eka, Perusahaan

dengan tingkat pertumbuhan yang tinggi akan bergantung pada luar

perusahaan dikarenakan dana dari dalam perusahaan tidak mencukupi untuk

mendukung tingkat pertumbuhan yang tinggi . Dengan demikian perusahaan

dengan pertumbuhan yang tinggi akan lebih banyak menggunakan utang

sebagai sumber pendanaannya daripada perusahaan dengan tingkat

pertumbuahan yang rendah . Pertumbuhan menurut Mardiyah (2001)

didalam eka. didefinisikan sebagai perubahan tahunan dari total aktiva .

Bagi perusahaan , kesempatan untuk bertumbuh atau meiakukan investasi

akan meningkatkan kebutuhan akan dana . Ini berarti disamping dana

internal yang tersedia diperlukan juga tambahan dana yang berasal dari luar

perusahaan termasuk utang.

Tingkat pertumbuhan suatu perusahaan menunjukan sampai seberapa

jauh perussahaan akan menggunakan hutang sebagai sumber

pembiayaannya. Dalam hubungannya dengan laverage, Perusahaan dengan

22

sumber pembiayaannya agar tidak terjadi biaya keagenan antara pemegang

saham dengan menejemen perusahaan, sebaliknya perusahaan dengan

tingkat pertumbuhan yang rendah sebaiknya menggunakan hutang sebagai

sumber pembiayaan karena penggunaan hutang akan mengharuskan

perusahaan tersebut membayar bunga secara teratur.

Menurut Brigham dan Gapenski (1996) didalam Zulfina,

Pertumbuhan Perusahaan yang tinggi membutuhkan dana dari pihak

eksternal yang lebih besar. Perusahaan harus memilih sumber pendanaan

dengan biaya paling murah. Biaya emisi penjualan saham biasa akan

melebihi biaya hutang. Oleh karena itu mendorong perusahaan yang sedang

mengalami pertumbuhan tinggi untuk lebih mengandalkan pendanaan yang

bersumber pada hutang. Perusahaan yang pertumbuhannya tinggi dengan

mempunyai kesempatan yang besar memungkinkan untuk membayar

deviden yang rendah karena mempunyai kesempatan ProHtabel.

Menurut Harahap (2010) Pengertian laba adalah kelebihan

penghasilan diatas biaya selama satu periode akuntasi dan laba merupakan

angka yang penting dalam laporan keuangan karena berbagai alasan antara

lain : laba merupakan dasar dalam perhitungan pajak, pedoman dalam

menentukan kebijakan investasi dan pengambilan keputusan , dasar dalam

peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang

akan datang , dasar dalam perhitungan dan nilai efisiensi pasar menjalankan

perusahaan, serta sebagai dasar dalam penilaian presatasi atau kinerja

Penyajian laba melalui laporan tersebut merupakan focus kinerja

perusahaan yang penting. Kinerja perusahaan merupakan hasil dari

serangkaian proses dengan mengorbankan berbagai sumber daya . Adapun

salah satu parameter penilaian kinerja perusahaan tersebut adalah

pertumbuhan laba. Pertumbuhan laba dihitung dengan cara mengurangkan

laba periode sekarang dengan laba periode sebeiumnya kemudian dibagi

dengan laba pada periode sebeiumnya .

Pertumbuhan laba di pengaruhi oleh perubahan — perubahan

komponen yang ada dalam laporan keuangan. Pertumbuhan laba yanga

disebabkan oleh perubahan komponen laporan keuangan misalanya

pertumbuhan , pertumbuhan harga pokok penjualan , perubahan beban

operasi , perubahan beban bunga, perubahan pajak penghasilan dan lain

-lain.

Indikatomya:

nilai pasar Growths —;—•—•— nilai buku

Menumt Jogiyanto ( 2013 : 154 ) Nilai buku per lembar saham

menunjukan aktiva bersih {net asset) yang dimiliki oleh pemegang saham

dengan memiliki satu lembar saham . Karena aktiva bersih adalah sama

dengan total ekuitas pemegang saham , maka nilai buku per lembar saham

Menurut Jogiyanto(20l3:i60) Nilai pasar berbcda dengan nilai buku .

Jika nilai buku merupakan nilai yang dicatat pada saat saham dijual oleh

perusahaan , maka nilai pasar adalah harga saham yang terjadi di pasar

bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nalai pasar ini

ditentukan oleh permintaaan dan penawaran saham bersangkutan dipasar

bursa.

Menurut Angkoso (2006) menyebutkan bahwa pertumbuhan laba

dipengaruhi oleh factor antara lain :

a. Besar perusahaan

Semakin besar perusahaan , maka ketepatan pertumbuhan laba yang

diharapkan semakin tinggi.

b. Umur perusahaan .

Perusahaan yang baru berdiri kurang memiliki pengalaman dalam

meningkatkan laba, sehingga ketepatannya masih rendah.

c. Tingkat laverage

Bila perusahaan memiliki tingkat hutang yang tinggi , maka manajer

cenderung memanipulasi laba sehingga dapat mengurangi ketepatan

pertumbuhan laba.

d. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat

penjualan di masa yang akan datang sehingga pertumbuhan laba semakin

e. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang

diperoleh di masa mendatang.

Dari uraian di atas dapat disimpulkan perkembangan usaha

merupakan kriteria penilaian secara luas dan dianggap paling valid untuk

dipakai sebagai hasil pelaksanaan operasi sebuah perusahaan,

mempunyai

ciri-ciri sebagai berikut:

1) Perkembangan usaha merupakan titik awal investasi atau penanaman

modal dari suatu usaha.Dapat dikatakan apabila semakin besar resiko

penanaman modal suatu usaha atau investasi,maka semakin besar

perkembangan usahanya untuk menuju keuntungan yang lebih, begitu

juga sebaliknya.

2) Perkembangan usaha memberikan gambaran tingkat keutungan yang

dihasilkan menurut jumlah modal yang ditanamkan atau

diinvestasikannya.

7. Resiko Perusahaan

Ada dua hal yang akan ditemui dan harus diperhatikan dalam

berinvestasi yaitu risk dan return karena investor dihadapkan pada trade off

pada kedua hal tersebut. Para investor berkeinginan untuk memaksimalkan

26

investasi yang memiliki resiko sama dan akan memilih yang terendah dari

pilihan investasi.

Selain return yangdiharapkan investor selalu mempertimbangkan

resiko yang menyertainya sebelum meiakukan investasi saham hal ini

dikarenakan retum yang diharapkan dan resiko mempunyai hubungan

positif (Jogiyanto : 2013) . semakin besar resiko suatu sekuritas , semakin

besar pula retum yang dapat diharapkan dari investasi yang dilakukan .

Resiko yang disebabkan oleh faktor luar perusahaan sering disebut sebagai

resiko sistematis atau resiko pasar. Resiko sistematis disebabkan oleh faktor

- faktor yang mempengamhi semua perusahaan secara bersamaan ,

misalnya kondisi perekonomian ,politik, dan kebijaksanaan pemerintah .

resiko sistematis ini selalu ada dan tidak dapat dihilangkan melalui

verifikasi.

Perusahaan yang mempunyai risiko tinggi karena hams membayar

biaya bunga yang tinggi atas hutang sedang disisi lain terdapat

ketidakpastian dalam pengembalian asset. Untuk menghindari kebangkrutan

perusahaan maka sebaiknya penggunaan hutang dikurangi. Stmktur asset

berhubungan dengan jumlah av-sc/yang dapat dijadikan agunan. Semakin

besar struktur asset terutama yang bcrs'XaX tangible awe/yang dimiliki

perusahaan semakin besar peluang perusahaan untuk menggunakan hutang..

Investor juga perlu mempertimbangkan tingkat resiko suatu investasi

sebagai dasar pembuatan investasi. Resiko merupakan kemungkinan

Menurut Tandelilin (2001:48) Semakin besar kemungkinan perbedaannya.

berarti semakin besar resiko investasi tersebut.

Dalam konsep resiko dan return, retum dianggap mempunyai searah

dengan yang dihadapi oleh sebuah investasi. Makin tinggi resiko yang

ditanggung investor, makin tinggi pula return yang diharapkan oleh investor

dari investasi tersebut. Apabila investasi tersebut dianggap tidak

mengandung resiko. maka investor mengharapkan tingkat keuntungan bebas

resiko. Investasi dalam saham dianggap investasi yang mengandung resiko.

Resiko tersebut berasal dari adanya ketidakpastian retum yang akan

diterima oleh investor, sehingga dari saham yang dimiliki investor

diharapkan akan diperoleh suatu keuntungan yang lebih tinggi dari

keuntungan bebas resiko.

Oleh karena itu, seorang investor tidak boleh hanya memperhatikan

besamya retum dalam suatu asset, tetapi juga hams mempertimbangkan

resiko yang harus ditangguhkan karena adanya investasi tersebut. Apabila

investor mengharapkan untuk memperoleh tingkat keuntungan yang tinggi,

maka ia harus bersedia menanggung resiko yang lebih tinggi pula.

Indikatomya :

28

Menurut Jogiyanto (2013 : 308) bagian dari resiko yang dapat

dihilangkan dengan membentuk portofoiio yang dengan resiko yang dapat

di-diverisifikasi atau resiko perusahaan atau resiko spesifik atau resiko unik

atau resiko yang tidak sistematis . karena resiko ini unik untuk suatu

perusahann, yaitu hal yang buruk terjadi dapat diimbangi dengfan perbuatan

baik di perusahaan lain, maka resiko ini di-diversifikasi di dalam pertofolio.

C . Hipotesis

1. Ada Pengaruh signifikan antara Ukuran Perusahaan .Pertumbuhan

Perusahaan , dan Risiko Perusahaan secara Simultan Terhadap Abnormal

Retum pada Perusahaan Property & Real estate yang Go Public di Bursa

Efek Indonesia

2. Ada Pengaruh signifikan antara Ukuran Perusahaan .Pertumbuhan

Perusahaan , dan Risiko Perusahaan secara parsial Terhadap Abnormal

Retum pada Perusahaan Property & Real estate yang Go Public di Bursa

A. Jenis Penelitian

Menurut Sugiyono (2012:35) Rumusan masalah itu merupakan suatu

pertanyaan yang diharapkan akan dicari jawabanya melalui pengumpulan data.

Bentuk - bentuk rumusan masalah dikembangkan berdasarkan penelitian

menurut tingkat eksplanasi yaitu:

1. Komperatif yaitu penelitian yang bersifat membandingkan kcberadaan satu

variabel atau lebih pada dua atau lebih sempel yang berbeda . atau pada

waktu yang berbeda.

2. Dekriptif yaitu suatu penelitian yang berkenaan dengan pertanyaan terhadap

kcberadaan variable mandiri . baik hanya pada satu variable atau

lebih(variabel yang berdiri sendiri).

3. Asosiatif yaitu suatu rumusan penelitian yang bersifat menanyakan

hubungan antara dua variable atau lebih.

Dalam penelitian ini, penulis menggunakan bentuk Hubungan kausal

yaitu hubungan yang bersifat sebab akibat. Variabel yang dimaksud adalah

ukuran perusahaan .Pertumbuhan Perusahaan , dan resiko perusahaan yang

mempengaruhi Abnormal return.

B. Lokasi Penelitian

Penelitian ini dilakukan pada Sektor Property & Realestate di Pojok Bursa

Efek Indonesia Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Palembang yang berlokasi dijaian Ahmad Yani 13 Ulu Palembang.

30

C . Operasional Variabel

Tabel I I I . l Operasional Variabel

No Variabel Definisi Variabel Indikator

Ukuran

Perusahaan

( X , )

Merupakan nilai yang

menunjukan besar

kecilnya perusahaan

Size = Log Total Aktiva

Pertumbuhan

Perusahaan

(X2)

Perubahan total asset

baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode

Growth = nilai pasar nilai buku

Resiko

Perusahaan

(X3)

Resiko yang dapat

diantisipasi oleh

perusahaan .

laverage = Total ekuitas total utang

Abnormal

Retum

(Y)

Selisi antara retum

sesungguhnya yang

terjadi dengan retum

ekspektasian

RTNu = Ru - E[Ru]

D.Populasi dan Sampel 1. Populasi

Menurut Sugiyono (2012:80) Populasi adalah wilayah generalisasi

yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.

Populasi dalam penelitian ini adalah semua Perusahaan Property &

Realestate yang terdaftar di Bursa Efek Indonesia dengan periode

pengamatan mulai tahun 2011 sampai dengan tahun 2013.

Berdasarkan informasi yang diperoleh dari Bursa Efek Indonesia ada

44 Perusahaan Property & Realestate yang terdaftar .

2. Sampel

Menurut Sugiyono (2012 : 81) Sampel adalah bagian dari jumlah

karakteristik yang dimiliki oleh populasi tersebut. Pengambilan sampel

dilakukan dengan metode sampling Purposive yaitu teknik penentuan

sampel dengan pertimbangan tertentu. Adapun kriteria dalam penentuan

sampel yaitu :

a. Laporan Keuangan lengkapdari tahun 20II-2013

b. Meiakukan Penawaran Umum dari tahun 2010-2013

c. Laporan Keuangan dalam bentuk rupiah

Berdasarkan informasi yang diperoleh dari Bursa Efek Indonesia dan sesuai

dengan kriteria yang ditentukan yang terpilih menjadi sampel adalah 30

Tabel II1.2

Daftar Nama Perusahaan yang menjadi Sampel

No Kode

Saham Nama Emiten

1 APLN Agung Podomoro Land Tbk 2 ASRI Alam sntera Realitv Tbk

_J BAPA Bekasi Asri Pemula Tbk

4 BCIP Bumi Citra Permai Tbk 5 BKSL SentuI City Tbk

6 BSDE Bumi Serpong Damai Tbk 7 COWL Cowell Development Tbk 8 CTRA Ciputra Development Tbk 9 CTRP Ciputra Profjerty Tbk 10 CTRS Ciputra Surya Tbk

11 DART Duta Anggada Reality Tbk 12 DILD Initiland Development Tbk 13 DUTI Duta Pertiwi Tbk

14 GMTD Gowa Makasar Tourims Develodment Tbk 15 GPRA Perdana Gapura Prima Tbk

16 JRPT Jaya Real Property Tbk

17 KPIG Global Land And Development 18 KIJA Kawasan Industri Jababeka Tbk 19 LAMI Lamicitra Nusantara Tbk 20 LPKR Loppo Karawaci Tbk 21 MDLN Moderland Reality Tbk 22 MKPI Metropolita Kentjana Tbk 23 PLIN Plaza Indonesia Reality Tbk 24 PUDP Pudjiati Prestige Tbk 25 PWON Pakuwon Jati Tbk 26 RDTX Roda Vivatex Tbk

Data yang didapat dari sumber pertama baik dari individu atau perseorangan

seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa

dilakukan oleh peneliti.

2. Data sekunder

Data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak

pengumpul data primer atau oleh pihak lain

Dalam penelitian ini data yang digunakan adalah data sekunder berupa

data dari tahun 2011 - 2013 pada perusahaan Property & Real estate dibursa

etek Indonesia. Menurut Husein Umar (2008:42)

F . Metode Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2012:224) terdiri dari:

1. Pengamatan (observasl) adalah pengumpulan data, penelitian mencatat

informasi sebagaimana yang mereka saksikan selama penelitian.

2. Survei adalah metode pengumpulan data dengan menggunakan instrument

untuk meminta tanggapan dan respon terhadap sampel.

3. Wawancara adalah bentuk komunikasi langsung antara penelitian dan

responden.

4. Kuisioner adalah pertanyaan yang disusun dalam bentuk kalimat Tanya .

5. Metode dokumentasi adalah catatan tertulis tentang berbagai kegiatan atau

34

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi, yaitu catatan tentang harga saham, laporan keuangan

serta sejarah singkat perusahaan Property & Realestate Indonesia.

G . Analisis Data dan Teknik Analisis 1. Analisis Data

Menurut Sugiyono (2009 :13-14) analisi data dalam penelitian dapat

dikelompokan menjadi 2 , yaitu :

a. Analisis Kualitatif

Analisis kualitatif yaitu suatu metode analisis dengan menggunakan data

yang berbentuk kata, kalimat,skema,dan gambar.

b. Analisis kuantitatif yaitu suatu metode analisis dengan menggunakan

data berbentuk angka atau data kualitatif yang diangkakan .

Metode analisis data yang digunakan penulis dalam penelitian ini

adalah analisis kuantitatif berdasarkan laporan keuangan Perusahaan

Property & Realestate yang terdaftar di Bursa Efek Indonesia pada tahun

1) Abnormal Return

Abnormal return adalah selisi antara tingkat keuntungan yang

sebenamya dengan tingkat keuntungan yang diharapkann. Dengan

mencari return saham terdahuiu , setelah itu baru mencari ekspektif

retum, mencari ekspektif retum menggunakan rumus berdasarkan

nilai-nilai historis, jika semuanya datanya telah terkumpul baru

menggunakan formula ini.

ARi,t = R i , t - E [ R i , t ]

Keterangan :

RTNj t = retum tidak normal sekuritas ke-l pada periode peristiwa

ke-t.

Ri,t = retum realisasi yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t.

E[Ri.i] = retum normal sekuritas ke-i untuk suatu periode peristiwa

ke-t

2) Ukuran Perusahaan

Ukuran Pemsahaan merupakan nilai yang menunjukan besar

kecilnya pemsahaan. Besar kecilnya suatu perusahaan tergantung total

3 6

untuk menghitung ukuran |>erusahaan. Dan untuk menyesuaikan

dengan variabel lainnya.

Size = Log Total Asset

3) Pertumbuhan Perusahaan

Pertumbuhan perusahaan dapat dicari dengan formula dibawah

ini tetapi terlebih dahulu harus dicari nilai pasar , nilai pasar dapat

dilihat di harga penutupan setiap akhir desember. Nilai buku dicari

dengan membagi total ekuitas dibagi jumlah saham yang beredar .

nilai pasar Growth — ————;— nilai buku

4) Resiko Perusahaan

Resiko perusahaan dapat dicari dengan mengunakan indikator

laverage berikut ini adalah formula yang digunakan penulis.

Total ekuitas Laverage - — -—

b. Uji Klasik

1) Uji Normalitas

Uji normalitas untuk mengetahui apakah variable dependen,

independen atau keduanya berdistribusi normal, mendekati normal

atau tidak. Model regresi yang baik adalah data berdistribusi normal.

Untuk mendeteksi adanya Normalitas adalah dengan meiihat

penyebaran titik pada pada sumbu diagonal dari grafik Normal

Probability Plot. .(Husein Umar 2008:181-182)

Dasar pengambilan keputusahan :

a) Jika data menyebar di sekitas garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi Normalitas.

b) Jika data menyebar jauh dari garis diagonal dan/ atau tidak

mengikuti arah garis diagonal , maka model regresi tidak

memenuhi asumsi Normalitas.

c. Analisis Statistik

I) Regresi Linear Berganda

Analisis regresi linear berganda adalah hubungan secara linear

antara dua atau lebih variabel independen dengan variabel dependen .

Menurut Sugiyono (2009 : 277) . Analisis ini digunakan untuk

mengetahui pengaruh Ukuran perusahaan, Pertumbuhan Perusahaan,

38

atau negatif dan untuk meprediksi nilai dari variabel independen

mengalami kenaikan atau penurunan.

Persamaan regresi berganda sebagai berikut:

y = a + biXi + b2X2 + b^x^ + e

Keterangan :

Y = Abnormal Return

a = Konstanta

b = Koefisien Regresi

= Ukuran Perusahaan

X2 = Pertumbuhan Perusahaan

= Resiko Perusahaan

e = Kesalahan Residual/error

d. Uji Hipotesis

1) Uji Hipotesis F (Secara simultan)

Uji statistik F digunakan untuk meiihat signifikan atau tidak

Ukuran Perusahaan,Pertumbuhan Perusahaan,dan Resiko Perusahaan

,Pertumbuhan Perusahaan dan Resiko Perusahaan secara

simultan terhadap Abnormal Retum.

Ha = Ada pengaruh yang signifikan Ukuran Perusahaan,

Pertumbuhan Perusahaan dan Resiko Perusahaan secara

simultan terhadap Abnormal Retum.

b) Tingkat Kcyakinan

Dalam hal ini a = 0,05 atau 5 % beserta nilai F tabel dengan nilai

d f = n - k - l

c) Kesimpulan

(!) Jika !• hitung > F tabel atau sig F < sig a 0,05 maka Ho

ditolak dan Hg diterima, artinya ada pengaruh yang signifikan

antara Ukuran Perusahaan, Pertumbuhan Perusahaan, dan

Resiko Perusahaan terhadapa Abnormal Retum

(2) Jika F hitung < F tabel atau sig F > sig a 0,05., maka Ho

diterima dan Ha ditolak , artinya tidak ada pengaruh yang

signifikan antara Ukuran Perusahaan ,Pertumbuhan

40

2) Uji Hipotesis t ( uji t)

Uji t digunakan untuk meiihat signifikan atau tidak secara parsial

Ukuran Perusahaan(Xi) , Pertumbuhan Perusahaan (X2) dan Resiko

Perusahaan (X3) terhadap Abnormal Retum ( Y ) . a) Hipotesis

Ho ^ Tidak ada pengaruh antara Ukuran perusahaan perusahaan ,

Pertumbuhan, dan Resiko Perusahaan yang signifikan antara

Resiko perusahaan secara parsial terhadap Abnormal Retum.

Ha = Ada pengaruh yang signifikan Ukuran Perusahaan ,

Pertumbuhan Perusahaan ,dan Resiko Perusahaan secara

parsial terhadap Abnormal Retum

b) Tingkat Keyakinan

Setelah nilai t hitung diperoleh kemudian dibandingkan

dengan nilai t label dengan d f = ( n - l ) dan taraf signifikansi 5%.

c) Kesimpulan

1. Jika t hitung > t tabel atau sig t < sig a (0,05), maka Ho ditolak

dan Ha diterima , artinya ada pengaruh yang signifikan antara

Ukuran Perusahaan , Pertumbuhan Perusahaan, dan Resiko

Perusahaan terhadap Abnormal Retum

2. Jika t hitung < t tabel atau sig t > sig a (0,05). Maka Hoditerima

dan Ha ditolak , artinya tidak ada pengaruh yang signifikan

antara Ukuran Perusahaan ,Pertumbuhan Perusahaan , dan

A. Hasil Penelitian

1. Gambaran Umum

a. Sejarah singkat Bursa Efek Indonesia

Bursa Efek Indonesia (disingkat BEl, dalam bahasa inggris

Indonesia Stock Exchange(IDX) ) adalah sebuah pasar saham yang

merupakan hasil penggabungan Bursa Efek Jakarta (BEJ) dengan

Bursa Efek Surabaya (BES) , dimana Bursa Efek Surabaya melebur

dalam Bursa Efek Jakarta.

Perusahaan hasil penggabungan usaha ini memulai operasinya

pada 1 Desember 2007 . Bursa Efek Indonesia dipimpin oleh Direktur

Utama Erry Firmansyah, mantan direktur BEJ . Mantan Utama BES

Guntur Pasaribu menjabat sebagai direktur Perdagangan Fixed Income

dan Derivatif, Keanggotaan dan Partisipan.

Untuk memberikan informasi yang lebih lengkap tentang

perkembangan Bursa kepada publik, BEl menyebarkan data pergerakan

harga saham melalui media cetak dan elektronik . Satu Indikator

pergerakan harga saham tersebut adalah indeks harga saham , saat ini

BEl mempunyai tujuh macam indeks saham :

1) IHSG, menggunakan semua saham tercatat sebagai komponen

kalkulasi indeks.

2) Indeks Sektoral, menggunakan semua saham yang masuk setiap

sektor.

3) Indeks LQ45, menggunakan 45 saham terpilih setelah melalui

beberapa tahapan seleksi.

4) Indeks Individual, yang merupakan indeks untuk masing - masing

saham didasarkan harga saham .

5) Jakarta Islamic Indeks, merupakan indeks perdagangan saham

syariah .

6) Indeks Papan Utama dan Papan Pengembangan , indeks yang

didasarkan pada kelompok saham yang tercatat di BEl yaitu

kelompok Papan Utama dan Papan Pengembangan.

7) Indeks KompaslOO, menggunakan 100 saham pilihan harian

Kompas.

b. Sejarah Singkat 30 Emiten

1. Perusahaan PT. Agung Podomoro Land, Tbk

PT Agung Podomoro Land Tbk (APLN) didirikan tanggal 30 Juli 2004 dan mulai beroperasi secara komersial pada tahun 2004.

Berdasarkan anggaran dasar perusahaan . Ruang lingkup kegiatan

APLN meliputi usaha dalam bidang real estate, termasuk

pembebasan tanah pengembang , dan penjualan lanah , baik tanah

untuk perumahan, maupun tanah untuk industry , serta penjualan

2. Perusahaan P T . Alam Sutera Reality, Tbk

PT Alam Sutera Realty Tbk didirikan pada tanggal 3

Nopember 1993 dengan nama PT Adhihutama Manunggal oleh

Harjanto Tirtohadiguno beserta keluarga yang memfokuskan

kegiatan usahanya di bidang properti. Perusahaan mengganti nama

menjadi PT Alam Sutera Realty Tbk dengan akta tertanggal 19

September 2007 No. 71 dibuat oleh Misahardi Wilamarta, S.H.,

notaris di Jakarta. Pada 18 Desember 2007, Perusahaan menjadi

perusahaan publik dengan meiakukan penawaran umum di Bursa

Efek Indonesia.

3. Perusahaan P T . Bekasi Asri PemuIa,Tbk

PT Bekasi Asri Pemula Tbk (BAPA) didirikan tanggal 20

Oktober 1993 dan mulai meiakukan kegiatan komersial sejak tahun

2004. Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup

kegiatan BAPA adalah dalam bidang real estat, perdagangan,

pembangunan, industri, percetakan, agrobisnis, pertambangan dan

jasa angkutan. Kegiatan usaha yang dilakukan BAPA sampai dengan

44

Pada tanggal 19 Desember 2007,BAPA memperoleh

penyataan efektif dari BAPEPAM-LK untuk meiakukan Penawaran

Umum Perdana Saham BAPA kepada masyarakat.

4. Perusahaan P T . Bumi Citra Permai, T b k

PT Bumi Citra Permai Tbk didirikan 03 Mei 2000 dan mulai

meiakukan kegiatan usaha secara komersial pada 2003. Berdasarkan

Anggaran Dasar Perusahaan. ruang lingkup kegiatan BCIP adalah

mengadakan usaha dibidang real estate, pemabangunan,

perdagangan , pertambangan. jasa, pengangkutan, percetakan dan

pertanian. Saat ini kegiatan usaha yang secara efektif telah

dijalankan berupa menyelenggarakan usaha real estate. Pada tanggal

30 Nopember 2009, BCIP memperoleh penyataan efektif dari

Bapepam-LK untuk meiakukan penawaran umum perdana saham

BCIP (IPO).

5. Perusahaan P T . SentuI City, T b k

PT SentuI City Tbk ( B K S L ) didirikan 16 April 1993 dengan nama PT Sentragriya Kharisma dan memulai kegiatan komersialnya

sejak tahun 1995. Induk usaha BKSL adalah PT Citra Kharisma

Komunika, yang didirikan di Indonesia, sedangkan induk usaha

utama BKSL adalah Dutch Growth Invesment Pte. Ltd, yang

Berdasarkan anggaran dasar perusahaan . Ruang lingkup

kegiatan BKSL meliputi : bidang pembanguna, perdagangan dan

jasa. Pada tanggal 30 Juni 1997 . BKSL memperoleh pemyataan

efektif dari BAPEPAM - L K untuk meiakukan penawaran umum

perdana saham BKSL (IPO).

6. Perusahaan PT. Bumi Serpong Pcrmai,Tbk

PT Bumi Serpong Damai Tbk (BSDE) didirikan 16 Januari 1984 dan mulai beroperasi secara komersial pada tahun 1989. BSDE

dan anak usaha (grup) termasuk dalam kelompok usaha PT Paraga

Artamida, sedangkan pemegang saham akhir Grup adalah Sinarmas

Land Limited yang berkedudukan di Singapura.Saat ini , BSDE

memiliki anak usaha yang juga tercata di Bursa Efek Indonesia

(BE!) yakni PT.Duta Pertiwi Tbk(DUTI). Berdasarkan anggaran

dasar perusahaan . ruang lingkup kegiatan BSDE adalah berusaha

dalam bidang pembanguna real estate . Pada tanggal 28 Mei 2008 ,

BSDE memperoleh pemyataan efektif dari BAPEPAM-LK untuk

meiakukan penawaran umum perdana saham BSDE (IPO)

7. Perusahaan PT. Cowell Development, Tbk

PT Cowell Development Tbk ( C O W L ) didirikan tanggal 25 Maret 1981 dengan nama PT intemusa Artacipta dan memulai

46

Induk usaha COWL adalah PT Gama Nusapala, merupakan

perusahaan yang dimiliki oleh I T Lestari Invcstindo Mandiri (LIM).

L I M merupakan perusahaan yang mayoritas sahamnya dimiliki oleh

Fransiscus Suciyanto. Berdasarkan anggaran dasar perusahaan.

Ruang lingkup kegiatan COWL bergerak dalam bidang jasa,

pembangunan, dan perdagangan , terutama jasa pengelolaan gedung,

pembangunan dan pengembangan perumahan, dan perdagangan real

estate. Pada tanggal 10 Desember 2007, COWL memperolch

pemyataan efektif dari BAPLPAM-LK untuk meiakukan penawaran

umum perdana saham COWL (IPO).

8. Perusahaan PT.Ciputra Development, Tbk

PT Ciputra Development Tbk ( C T R A ) didirikan 22 Oktober 1981 dengan nama PT Citra Habitat Indonesia dan memulai kegiatan

usaha komersialnya pada tahun 1984. Saat ini CTRA memiliki anak

usaha yang juga tercatat di Bursa Efek Indonesia (BEl) yakni P I .

Ciputra Property .Tbk(CTRP) dan PT Ciputra Surya Tbk(CTRS).

Berdasarkan anggaran dasar perusahaan . ruang lingkup

kegiatan CTRA adalah mendirikan dan menjalankan usaha di bidang

pembangunan dan pengembangan perumahan (Real estate) . Pada

tanggal 18 Februari 1994 ,CTRA memperoleh pemyataan efektif

dari BAPEPAM-LK untuk meiakukan Penawaran umum perdana

9. Perusahaan PT. Ciputra Property, Tbk

PT Ciputra Property Tbk ( C T R P ) didirikan dengan nama PT Citraland Property tanggal 22 Desember 1994 dan memulai kegiatan

usaha komersialnya pada tahun 1984. induk usaha dari C I RP adalah

PT Ciputra Development Tbk (CTRA), sedangkan induk usaha

terakhir dari CTRP adalah PT Sang Pelopor. Ruang lingkup kegiatan

CTRP meliputi mendirikan dan menjalankan usaha- usaha

pembanguna, pengelolaan dan pcnyewaan dibidang pcrhotelan ,

rumah susun, perkantoran . pertokoan. pusat niaga dan pusat rekreasi

beserta fasilitasnya. Pada tanggal 30 Oktober , CTRP memperoleh

penyataan efektif dari Bapepam - L k untuk meiakukan penawaran

umum perdana.

10. Perusahaan P T . Ciputra Surya, Tbk

PT Ciputra Surya Tbk ( C T R S ) didirikan tanggal 21 Nopember 1989 dengan nama PT Bumi Citrasurya dan memulai kegiatan usaha

komersialnya pada tanggal I Maret 1993. Pada tanggal 28 Desember 1990, nama PT Bumi Citrasurya diubah menjadi PT Citraland Surya.

Selanjutnya tanggal 18 Pebruari 1997, nama perusahaan diubah

menjadi PT Ciputra Surya.lnduk usaha dari CTRS adalah PT Ciputra

Development Tbk (CTRA). sedangkan induk usaha terakhir dari

CTRS adalah PT Sang Pelopor

Ruang lingkup kegiatan CTRS meliputi mendirikan dan

48

dibidang perhotelan , rumah susun, perkantoran , pertokoan, pusat

niaga dan pusat rekreasi beserta fasilitasnya. Pada tanggal 29

Desember 1998 , CTRS memperoleh penyataan efektif dari

Bapepam - L k untuk meiakukan penawaran umum.

11. Perusahaan PT.Duta Anggada Reality, T b k

PT Duta Anggada Realty Tbk (DART) didirikan tanggal 30 Desember 1983 dengan nama PT Duta Anggada Inti Pratama dan

memulai kegiatan usaha komersialnya pada tahun 1984. Berdasarkan

Anggaran Dasar Perusahaan , ruang lingkup kegiatan DART

terutama bergerak dalam bidang pembangunan real estate. Pada

tahun 1990 DART memperoleh pernyataan efektif dari

BAPEPAM-L K untuk meiakukan Penawaran Umum Perdana Saham DART

(IPO)

12. Perusahaan PT.Initiland Development, Tbk

PT Inliland Development Tbk ( D I L D ) didirikan tanggal 10

Juni 1983 dan memulai kegiatan usaha komersialnya sejak 01

Oktober 1987DILD tergabung dalam kelompok usaha Inliland.

Pemegang saham yang memiliki 5% atau lebih saham. Berdasarkan

Anggaran Dasar Perusahaan , ruang lingkup kegiatan D I L D terutama

bidang usaha pembangunan dan persewaan perkantoran. Pada

tanggal 02 Agustus 1991, DILD memperoleh pernyataan efektif dari

Bapepam- LK untuk meiakukan Penawaran Umum Perdana Saham

13. Perusahaan PT. Duta Pertiwi Tbk

PT Dula Pertiwi Tbk (DUTI) didirikan tanggal 29 Desember 1972 dan memulai kegiatan usaha komersialnya pada tahun 1981.PT

Bumi Serpong Damai Tbk (BSDE). merupakan induk usaha dari

DUTI yang didirikan di IndonesiaBerdasarkan Anggaran Dasar

Perusahaan, ruang lingkup kegiatan DUTI meliputi usaha kontruksi

dan pembangunan real estate serta perdagangan umum. Pada tanggal

26 September 1994 . DUTI memperoleh pemyataan efektif dar Bapepam - L K untuk meiakukan Penawaran Umum Perdana Saham

(IPO)

14. Perusahaan PT. Gowa Makasar Tourims Develodment Tbk

Gowa Makassar Tourism Devel