11

LANDASAN TEORI

2.1Teori-Teori Umum

Dalam melaksanakan analisis dan perancangan sistem informasi pada PT. Roda Hammerindo Jaya, maka dibutuhkan pemahaman yang baik tentang sistem informasi dan akuntansi.

2.1.1Sistem Informasi

Menurut Satzinger, Jackson, Burd (2010: 6): ”An information system is a collection of interrelated component that collect, process, store, and provide as output the information needed to complete a business task.”

Menurut O’Brien (2011: 4), Sistem informasi adalah suatu kombinasi teratur apapun dari people (orang), hardware (perangkat keras), software (piranti lunak), computer networks and data communications (jaringan komunikasi), dan database (basis data) yang mengumpulkan, mengubah dan menyebarkan informasi di dalam suatu bentuk organisasi.

Menurut Gelinas dan Dull (2010: 12), sistem informasi merupakan suatu sistem yang diciptakan oleh manusia yang secara umum terdiri dari suatu kumpulan komponen-komponen berbasis komputer dan komponen-komponen manual yang terintegrasi dan dibentuk untuk mengumpulkan, menyimpan, mengelola data, dan menyediakan output informasi untuk pengguna.

Menurut Ramazani dan Allahyari (2013: 290) informasi adalah penentu keberhasilan dari bisnis yang dijalankan oleh perusahaan. Karena saat ini pengumpulan data dan informasi secara manual adalah sesuatu yang mustahil dikarenakan semakin ketatnya persaingan antara pelaku bisnis, maka Sistem Informasi adalah sesuatu hal yang menarik bagi organisasi.

Berdasarkan definisi-definisi di atas, sistem informasi merupakan kombinasi dari orang, fasilitas, teknologi, media prosedur dan pengendalian yang ditujukan untuk menghasilkan informasi untuk kepentingan tertentu sehingga dapat menjadi cara strategis bagi perusahaan dalam bersaing dengan perusahaan lain.

2.1.2Akuntansi

Menurut Weygandt, Kieso, Warfield (2010: 4), akuntansi mempunyai peranan yang sangat penting dalam masyarakat dimana menyatakan "Accounting is an information system that identifies, records, and communicates the economic events of an organization to interested users".

Menurut Stice (2010: 8), akuntansi merupakan suatu aktivitas jasa yang fungsinya adalah untuk menyediakan informasi kuantitatif terutama informasi keuangan, mengenai entitas-entitas ekonomi yang diharapkan akan berguna untuk membuat keputusan yang ekonomis dalam membuat keputusan yang masuk akal di antara berbagai alternatif-alternatif tindakan yang ada.

Dari definisi di atas, dapat disimpulkan bahwa akuntansi merupakan suatu sistem yang mengumpulkan dan mencatat data ekonomi dari aktivitas bisnis perusahaan untuk diproses dengan tujuan menghasilkan laporan keuangan yang berfungi dalam pengambilan keputusan perusahaan.

2.1.2.1 Siklus Akuntansi

Menurut Mursyidi (2010: 18), bahwa tahapan dalam proses akuntansi mencakup hal-hal sebagai berikut:

1. Pencatatan (Recording) Transaksi-transaksi Keuangan

Pada tahap ini setiap transaksi keuangan dicatat secara kronologis dan sistematis dalam periode tertentu didalam sebuah atau beberapa buku yang disebut jurnal. Tiap catatan itu harus ditunjang oleh dokumen sumbernya (nota, faktur, kwitansi, bukti memorial, dan lain-lain). Pencatatan dalam akuntansi ada dua tahap, yaitu pencatatan transaksi dalam buku jurnal (journal entry) dan pencatatan ayat jurnal ke buku besar (posting to ledger).

2. Pengelompokkan (Classification)

Pada tahap ini menunjukkan aktivitas transaksi-transaksi yang sudah dicatat itu dikelompokan menurut kelompok akun yang ada, yaitu kelompok akun (assets), akun kewajiban (liabilities), akun ekuitas (equities), akun pendapatan (revenue) dan akun beban (expenses).

3. Pengikhtisaran (Summarizing)

Pada tahap ini dilakukan aktivitas penyusunan nilai untuk setiap akun yang disajikan dalam bentuk saldo masing-masing sisi debit dan kredit, bahkan hanya berupa saldo saja. Berarti bahwa secara berkala semua transaksi yang sudah dicatat, dikelompokkan, disajikan secara rigat dala mdaftar tersendiri, yang disebut neraca saldo (trial balance).

4. Pelaporan (Reporting)

Pada tahap ini dilakukan aktivitas penyusunan ringkasan dari hasil peringkasan. Laporan disusun secara sistematis untuk dapat dipahami dan dapat diperbandingkan serta disajikan secara lengkap (full disclosure). Laporan keuangan terdiri atas laporan laba rugi (income statement), laporan perubahaan ekuitas (equity statement), laporan neraca (balance sheet), laporan arus kas (cash flow statement), dan catatan atas laporan keuangan. 5. Penafsiran (Analizing)

Tahap ini merupakan lanjutan dari proses akuntansi secara teknis, yaitu membaca laporan keuangan melalui alat dan formula tertentu sehingga dapat diketahui kinerja dan posisi keuangan dan perubahannya untuk suatu organissasi.

Gambar 2.1 Siklus Akuntansi (Sumber: Mursyidi. (2010: 18))

2.1.2.2 Laporan Keuangan

Menurut Weygandt, Kieso, Warfield (2010: 41) informasi yang dikomunikasikan oleh perusahaan kepada pihak eksternal berbentuk statement yang di dalamnya mencangkup laporan keuangan dan informasi lain yang berhubungan secara langsung ataupun tidak langsung terhadap informasi yang disediakan sistem akuntansi atau disebut dengan financial reporting yang bertujuan memberikan pemakai dasar pemilihan diantara berbagai alternatif penggunaan sumber daya yang terbatas.

Definisi laporan keuangan yang dikemukakan oleh IAI (2011: 1) dalam kerangka dasar penyusunan dan penyajian laporan keuangan, adalah:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat di sajikan dalam beberapa cara, misalnya sebagai pelaporan arus kas atau lampiran arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk jadwal dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga”.

2.1.3Sistem Informasi Akuntansi

Menurut Gelinas dan Dull (2012: 18), Sistem informasi akuntansi adalah sebuah spesifikasi subsistem dari sistem informasi yang bertujuan untuk mengumpulkan, memproses, dan melaporkan informasi yang berkaitan terhadap aspek keuangan dari kegiatan bisnis, yang terintegrasi dengan sistem informasi dan tidak dapat dibedakan sebagai pemisah subsistem.

Menurut Noerlina, Johan dan Yoswara (2011: 18) yang dikutip dari Salehi mengungkapkan bahwa Accounting Information System (AIS) memberikan informasi kuantitatif yang dirancang untuk mencapai fungsi akuntansi yang ada. Baik dalam sistem manual dan komputerisasi, AIS membantu mengumpulkan informasi, data yang belum diolah, dan AIS akan

mengubahnya menjadi laporan keuangan untuk pengambilan keputusan secara efektif dan efisien.

Menurut Jawabreh dan Alrabei (2012: 174) Sistem Informasi Akuntansi bergantung pada data dan informasi yang ada didalamnya. Untuk mendukung kesuksesan sebuah Sistem Informasi Akuntansi diperlukan kualitas data yang baik dan juga akan memberikan informasi yang berkualitas. Informasi tersebut sebagai jalan untuk perencanaan, pengendalian, dan membuat keputusan dengan benar.

Dari definisi di atas, dapat disimpulkan bahwa sistem informasi akuntansi merupakan suatu sistem akuntansi berbasis komputer yang mengumpulkan, mencatat serta mentransformasi data dari berbagai transaksi perusahaan menjadi suatu sistem informasi akuntansi yang berguna bagi pemakai didalam maupun diluar perusahaan.

2.1.3.1Kegunaan Sistem Informasi Akuntansi

Menurut Jones dan Rama (2010: 9), kegunaaan dari sistem informasi akuntansi antara lain sebagai berikut:

1. Membuat Laporan Eksternal

Perusahaan menggunakan sistem informasi akuntansi untuk menghasilkan laporan-laporan khusus untuk memenuhi kebutuhan informasi dari para investor, kreditur, dinas pajak, badan-badan pemerintah, dan sebagainya. Laporan-laporan ini mencakup laporan keuangan, SPT Pajak, dan laporan yang diperlukan oleh badan-badan pemerintah yang mengatur perusahaan dalam industri perbankan dan utilitas.

2. Medukung Aktivitas Rutin

Para manajer memerlukan suatu sistem informasi akuntansi untuk menangani aktivitas operasi rutin sepanjang siklus operasi perusahaan. Contohnya antara lain, menerima pesanan pelanggan, mengirimkan barang dan jasa, membuat faktur penagihan pelanggan, dan menagih kas ke pelanggan.

3. Mendukung Pengambilan Keputusan

Sistem informasi akuntansi juga diperlukan untuk mendukung pengambilan keputusan yang tidak rutin pada semua tingkat dari suatu organisasi. Contohnya antara lain, mengetahui produk-produk yang

penjualannya bagus dan pelanggan mana yang paling banyak melakukan pembelian.

4. Perencanaan dan Pengendalian

Suatu sistem informasi akuntansi juga diperlukan untuk aktivitas perencanaan dan pengendalian. Informasi mengenai anggaran dan biaya standar disimpan oleh sistem informasi dan laporan dirancang untuk membandingkan angka anggaran dengan jumlah aktual.

5. Menerapkan Pengendalian Internal

Membangun pengendalian internal yang mencakup kebijakan-kebijakan, prosedur, dan sistem informasi ke dalam suatu sistem informasi akuntansi yang terkomputerisasi untuk membantu dalam melindungi aset-aset perusahaan dari kerugian atau korupsi dan untuk memelihara keakuratan dari data keuangan.

2.1.3.2Komponen Sistem Informasi Akuntansi

Menurut Romney dan Steinbart (2014: 31), sistem informasi akuntansi terdiri dari enam komponen, yaitu:

1. Individu yang mengoperasikan sistem dan menjalankan fungsi yang bervariasi.

2. Prosedur dan instruksi, baik manual maupun otomatis, yang terlibat di dalam mengumpulkan, memproses, dan menyimpan data mengenai aktivitas organisasi.

3. Data tentang organisasi berserta proses bisnisnya.

4. Perangkat lunak yang digunakan untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer beserta alat disekelilingnya, dan alat jaringan komunikasi yang digunakan untuk mengumpulkan, menyimpan, memproses, dan mengirimkan data serta informasi.

6. Pengendalian internal dan jaminan keamanan yang membantu untuk menjaga keamanan data dalam sistem informasi akuntansi.

2.2Teori Khusus yang Berhubungan dengan Topik Yang Dibahas 2.2.1 Siklus Pendapatan

Siklus pendapatan merupakan pusat dari kemampuan perusahaan untuk menghasilkan kas dan setara kas yang meliputi penjualan produk kepada pelanggan.

Siklus pendapatan menurut Jones dan Rama (2010: 24) mengacu pada proses untuk menyediakan barang dan jasa kepada para pelanggan.

Sedangkan siklus pendapatan menurut Hall (2011: 146) adalah perusahaan menjual barangnya ke pelanggan melalui siklus pendapatan, yang meliputi proses penerimaan kas dari penjualan, penjualan kredit, dan penerimaan kas dari penagihan piutang. Siklus pendapatan dibagi menjadi tiga bagian yaitu: 1. Prosedur Order Penjualan

Ada beberapa tahapan dalam proses order penjualan, yaitu menerima order, memeriksa kredit, mengambil barang, mengirimkan barang, dan menagih pelanggan. Pengiriman barang menandakan selesainya sebuah proses transaksi dan menjadi tahap dimana akan dilakukannya penagihan kepada pelanggan.

2. Prosedur Retur Penjualan

Perusahaan harus memperkirakan berapa persen dari penjualannya yang akan diretur oleh pelanggan. Kejadian ini dapat terjadi karena perusahaan salah mengirim barang ke pelanggan, barang cacat atau rusak, barang rusak ketika proses pengiriman, atau pelanggan menolak menerima barang karena prosesnya terlambat.

3. Prosedur Penerimaan Kas

Dalam prosedur order penjualan terdapat dua jenis transaksi, yaitu transaksi tunai dan transaksi kredit. Transaksi tunai menyebabkan pemasukan kas sedangkan transaksi kredit menyebabkan pembentukan piutang. Untuk transaksi kredit, pembayaran akan dilakukan dikemudian hari dengan waktu dan perjanjian yang sudah ditentukan sebelumnya. Prosedur penerimaan kas terjadi disini, mencakup menerima dan mengamankan kas, menyimpan kas di bank, mencocokkan pembayaran dengan pelanggan, dan menyesuaikan dengan akun yang benar saat pembukuan.

2.2.1.1Penjualan

Setiap perusahaan jasa, dagang, maupun manufaktur, penjualan merupakan suatu aktivitas utama untuk menghasilkan kas dan kas setara sehingga kelangsungan hidup perusahaan dapat terus berjalan. Hal ini dikarenakan dari penjualan, perusahaan akan memperoleh uang masuk (cash inflow), yang akan digunakan untuk menunjang kegiatan operasi dan kelangsungan hidup perusahaan.

Menurut Warren, Reeve, Duchac (2012: 256), penjualan merupakan jumlah total yang dikenakan kepada pelanggan untuk barang dagangan yang dijual, termasuk penjualan tunai dan penjualan kredit.

Menurut Mulyadi (2010: 202), penjualan adalah suatu kegiatan yang terdiri dari transaksi penjualan barang dan jasa, baik secara kredit maupun tunai. Dalam transaksi penjualan kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya. Sedangkan dalam transaksi penjualan tunai, barang atau jasa baru akan diserahkan oleh perusahaan kepada pelanggan jika perusahaan telah menerima kas dari pelanggan.

a. Penjualan Kredit

Menurut Mulyadi (2010: 210), penjualan kredit merupakan penjualan yang dilaksanakan oleh perusahaan dengan cara mengirim barang sesuai dengan order yang diterima dari pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut.

2.2.1.2Piutang Usaha

Piutang usaha yang terjadi pada perusahaan timbul akibat adanya penjualan kredit. Pituang usaha bagi perusahaan merupakan klaim untuk memperoleh pendapatan dari penjualan produk atau penyerahan jasa yang dilakukan oleh perusahaan.

Menurut Weygandt, Kieso, Warfield (2010: 323), piutang adalah klaim yang diadakan terhadap pelanggan dan lainnya untuk uang, barang, atau jasa. Untuk tujuan laporan keuangan, perusahaan mengklasifikasikan

piutang menjadi piutang jangka pendek dan piutang tidak lancar (jangka panjang). Sedangkan Warren, Reeve, Duchac (2012: 399) mendefinisikan piutang sebagai semua klaim dalam bentuk uang terhadap pihak atau organisasi lainnya. Piutang biasanya memiliki bagian yang signifikan dari total aktiva lancar perusahaan. Transaksi paling umum yang menciptakan piutang adalah penjualan barang dagang atau jasa secara kredit. Piutang usaha (accounts receivable) sejenis ini pada umumnya diperkirakan akan tertagih dalam periode waktu yang relatif pendek, seperti 30 atau 60 hari.

2.2.1.3Penerimaan Kas

Penerimaan kas adalah transaksi keuangan yang menyebabkan aset perusahaan berupa kas atau setara kas bertambah. Penerimaan kas dapat berasal dari berbagai macam sumber, seperti pendapatan jasa, penagihan piutang, penerimaan bunga investasi, penjualan aktiva, pinjaman dari bank maupun dari wesel, modal baru, dan berbagai sumber lainnya.

Menurut Weygandt, Kieso, Warfield (2010: 320), kas merupakan aktiva yang paling likuid, digunakan sebagai media yang standar untuk pertukaran serta dasar untuk pengukuran dan akuntansi bagi item yang lainnya. Pada umumnya, kas diklasifikasikan sebagai aktiva lancar. Kas terdiri dari koin, mata uang, dan dana deposit pada bank. Kas dan setara kas dapat diartikan bersifat jangka pendek, investasi dengan tingkat likuiditas yang tinggi, siap diubah menjadi sejumlah kas yang diketahui jumlahnya, dan sangat dekat dengan maturitas mereka yang merepresentasikan resiko tidak signifikan dari perubahan tingkat suku bunga.

Lebih lanjut lagi, menurut Romney dan Steinbart (2014: 373), penerimaan kas merupakan suatu aktivitas terakhir dalam siklus pendapatan.

Sehingga dapat disimpulkan bahwa penerimaan kas merupakan kas yang diterima oleh perusahaan, baik yang berupa uang tunai maupun surat-surat berharga yang memiliki sifat yang dapat segera digunakan, yang berasal dari transaksi perusahaan, baik itu dari penjualan tunai, pelunasan piutang, atau transaksi lainnya yang dapat menambah kas perusahaan.

2.2.1.4Jurnal

Menurut Kieso, Weygandt dan Kimmel (2010: 55), jurnal disebut sebagai buku entri asli. untuk setiap transaksi jurnal menunjukan efek debet dan kredit pada akun tertentu. Dengan kata lain, jurnal merupakan catatan yang timbul sebagai efek dari transaksi yang terjadi dimana terdapat debit dan kredit untuk mencatatnya dengan akun spesifik.

Jurnal-jurnal yang berhubungan dengna transaksi penjualan, piutang usaha dan peneriman kas adalah sebagai berikut:

a. Jurnal penjualan kredit

Dr. Accounts Receivable xxxxx

Cr. Sales xxxxx

Dr. Cost of Goods Sold xxxxx

Cr. Invemtory xxxxx

b. Jurnal penerimaan kas

Dr. Cash xxxxx

Cr. Accounts Receivable xxxxx

2.2.2Persediaan

Menurut Samiaji Sarosa (2010: 53), data persediaan yang dibahas kali ini adalah tentang informasi mengenai persediaan barang yang telah siap dijual kepada pelanggan. Informasi yang terkait dengan persediaan harus disimpan pada tabel persediaan agar informasi yang tersedia bersifat konsisten.

Jadi dapat disimpulkan persediaan adalah aset perusahan yang dapat berupa bahan mentah, barang dalam proses, maupun barang jadi yang tersedia untuk dijual oleh perusahaan kepada pelanggan sehingga menghasilkan kas pada perusahaan. Persediaan juga dapat digunakan perusahaan dalam memberikan pelayanan jasa.

Metode Pencatatan Persediaan

Menurut Weygandt, Kimmel, dan Kieso (2011: 255-257), terdapat dua asumsi mengenai metode cost flow yang dapat digunakan perusahaan sesuai dengan kebutuhannya yaitu :

1. Metode FIFO (first in first out)

Barang yang dibeli paling awal oleh perusahaan merupakan barang yang dijual pertama. FIFO sering kali disejajarkan dengan actual physical flow dari merchandise, umumnya adalah praktik bisnis yang baik untuk menjual unit yang pertama dibeli. Berdasarkan metode FIFO, perusahaan mendapatkan biaya persediaan akhir dengan mengambil unit biaya pembelian tersebut yang paling terbaru dan bekerja mundur sampai semua unit persediaan telah dihitung biayanya.

2. Metode Rata-rata (average method)

Metode biaya rata-rata mengalokasikan biaya barang yang tersedia untuk dijual berdasarkan biaya unit rata-rata tertimbang yang terjadi. Perusahaan menerapkan biaya unit rata-rata tertimbang untuk unit yang ditangan dalam menentukan biaya persediaan akhir.

2.2.3 Pajak Pertambahan Nilai (PPN)

Menurut Turner dan Weickgenannt (2013: 85), pengendalian internal berdasarkan COSO merupakan sebuah proses yang dipengaruhi dewan direksi, managemen, dan personal lainnya pada entitas yang dirancang untuk mendukung pencapaian atas keyakinan yang memadai tehadap efektifitas atau efisiensi dari operational, keandalan laporan keuangan dan kepatuhan terhadan hukum dan regulasi yang berlaku.

2.2.3.1Pengertian Faktur Pajak

Menurut Resmi (2012,4), faktur pajak merupakan bukti pungutan pajak yang dibuat oleh PKP (Pengusaha Kena Pajak) yang melakukan penyerahan BKP (Barang Kena Pajak) atau penyerahan JKP (Jasa Kena Pajak) atau bukti pungutan pajak karena import BKP yang digunakan oleh Direktoral Jendral Bea dan Cukai.

2.2.3.2Ketentuan Dalam Pembuatan Faktur Pajak

Menurut ketentuan Direktoral Jendral Pajak terdapat beberapa ketentuan dalam pembuatan faktur pajak antara lain :

1. Dalam faktur pajak harus dicantumkan keterangan tentang penyerahan BKP atau penyerahan JKP yang paling sedikit memuat :

a. Nama, alamat, NPWP yang menyerahkan BKP atau JKP b. Nama, alamat, dan NPWP pembeli BKP atau penerima JKP c. Jenis barang atau jasa, jumlah harga jual atau penggantian, dan

potongan harga

d. PPN yang dipungut e. PPn BM yang dipungut

f. Kode, nomor seri dan tanggal pembuatan Faktur pajak

g. Nama dan tandatangan yang berhak menandatangani Faktur pajak.

2. Setiap faktur pajak harus menggunakan kode dan seri faktur pajak yang telah ditentukan di dalam peraturan Direktur Jenderal Pajak, yaitu:

a. Kode faktur pajak terdiri dari : 1. 2 (dua) digit kode transaksi 2. 1 (satu) digit kode status 3. 3 (tiga) digit kode cabang

b. Nomor seri faktur pajak terdiri dari : 1. 2 (dua) digit tahun penerbitan 2. 8 (delapan) digit nomor urut

3. Bentuk dan ukuran formulir faktur pajak disesuaikan dengan kepentingan PKP dan dalam hal diperlukan dapat ditambahkan keterangan lain selain

keterangan sebagaimana dimaksud dalam butiran di atas. Pengadaan formulir faktur pajak dilakukan oleh PKP.

4. Faktur pajak paling sedikit dibuat dalam rangkap dua yaitu :

a. Lembar ke-1 : Untuk pembeli BKP atau penerima JKP sebagai bukti pajak masukan.

b. Lembar ke-2 : Untuk PKP yang menerbitkan faktur pajak standar sebagai bukti pajak keluaran.

c. Dalam hal Faktur pajak dibuat lebih dari rangkap dua, maka harus dinyatakan secara jelas penggunaannya dalam lembar faktur pajak yang bersangkutan.

5. Faktur pajak yang tidak diisi secara lengkap, jelas, benar, dan/atau tidak ditandatangani termasuk kesalahan dalam pengisian kode dan nomor seri merupakan Faktur pajak cacat.

6. Dalam hal rincian BKP atau JKP yang diserahkan tidak dapat ditampung dalam satu faktur pajak, maka PKP dapat membuat faktur pajak dengan cara :

a. Dibuat lebih dari satu faktur pajak yang masing-masing menggunakan kode dan nomor seri faktur pajak yang sama, ditandatangani setiap lembarnya, dan khusus untuk pengisian baris harga jual / penggantian / uang muka / terjamin, potongan harga, uang muka yang telah diterima, Dasar pengenaan pajak, dan PPN cukup diisi pada lembar faktur pajak terakhir, atau

b. Dibuat satu faktur pajak asalkan menunjuk nomor dan tanggal faktur penjualan yang bersangkutan dan faktur penjualan tersebut merupakan lampiran faktur pajak yang tidak terpisahkan.

7. PKP wajib menyampaikan pemberitahuan secara tertulis nama pejabat (dapat lebih dari 1 orang termasuk yang diberikan kuasa) yang berhak menandatangani faktur pajak disertai contoh tandatangannya kepada kepala KPP di tempat PKP dikukuhkan paling lambat pada saat pejabat yang berhak menandatangani mulai menandatangani faktur pajak.

8. Faktur penjualan yang memuat keterangan dan yang pengisiannya sesuai dengan ketentuan pada huruf a di atas dapat dipersamakan sebagai faktur pajak.

9. Atas faktur pajak yang cacat, atau rusak, atau salah dalam pengisian, atau penulisan, atau yang hilang, PKP yang menerbitkan faktur pajak tersebut dapat membuat faktur pajak pengganti.

2.2.3.3Waktu Pembuatan Faktur Pajak

Menurut Direktoral Jendral Pajak waktu pembuatan faktur pajak dapat dilakukan pada :

1. Saat penyerahan barang kena pajak dan/atau penyerahan jasa kena pajak.

2. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan barang kena pajak dan/atau sebelum penyerahan jasa kena pajak.

3. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan.

4. Saat lain yang diatur dengan atau berdasarkan peraturan Menteri Keuangan tersendiri.

Faktur Pajak gabungan harus dibuat paling lama pada akhir bulan penyerahan barang kena pajak dan/atau jasa kena pajak.

2.2.4Sistem Pengendalian Internal Siklus Pendapatan dan Persediaan 2.2.4.1Pengertian Pengendalian Internal

Menurut Turner dan Weickgenannt (2013: 85), pengendalian internal berdasarkan COSO merupakan sebuah proses yang dipengaruhi dewan direksi, managemen, dan personal lainnya pada entitas yang dirancang untuk mendukung pencapaian atas keyakinan yang memadai tehadap efektifitas atau efisiensi dari operational, keandalan laporan keuangan dan kepatuhan terhadan hukum dan regulasi yang berlaku.

Menurut Romney dan Steinbart (2014: 223), pengendalian internal merupakan sebuah proses yang dilakukan oleh dewan direksi, management, dan dibawa arahannya untuk mendukung keyakinan memadai untuk mencapai tujuan:

a. Melindungi aset, termasuk mencegah atau mendeteksi secara tepat waktu terhadap akuisisi, penggunaan, dan penentuan tidak sah pada aset material perusahaan.

b. Memelihara catatan secara rinci dengan akurat dan adil untuk mencerminkan aset perusahaan.

c. Menyediakan informasi yang akurat dan dapat diandalkan.

d. Menyediakan jaminan yang wajar terhadap laporan keuangan yang sesuai dengan GAAP.

e. Mempromosikan dan meningkatkan efisiensi operasional, termasuk membuat penerimaan dan pengeluaran perusahaan dibuat sesuai dengan atorisasi managemen dan direksi.

f. Mendorong kepatuhan terhadap kebijakan manajerial. g. Memenuhi hukum dan regulasi yang berlaku.

2.2.4.2Tujuan Sistem Pengendalian Internal

Menurut Romney dan Steinbart (2014: 229), berdasarkan Committee of Sponsoring Organizations (COSO), tujuan dari sistem pengendalian internal adalah sebagai berikut :

1. Tujuan Strategis, yaitu tujuan yang selaras dan mendukung misi perusahaan.

2. Tujuan Operasi, yaitu tujuan yang menghasilkan efektivitas dan efisiensi dari operasi perusahaan.

3. Tujuan Laporan, yaitu tujuan yang membantu perusahaan dalam memberikan laporan internal dan eksternal perusahaan yang akurat, lengkap dan nyata, baik itu finansial maupun non-finansial.

4. Tujuan Pemenuhan, yaitu tujuan yang memenuhi hukum dan peraturan

2.2.4.3Komponen Sistem Pengendalian Internal

Menurut Rama dan Jones yang diterjemahkan oleh Wibowo (2010: 136), Laporan COSO mengidentifikasi lima komponen pengendalian internal yang berpengaruh terhadap kemampuan organisasi dalam mencapai sasaran pengendalian internal, yaitu :

1. Lingkungan Pengendalian

Mengacu pada faktor-faktor umum yang menetapkan sifat organisasi dan mempengaruhi kesadaran karyawannya terhadap pengendalian. Faktor-faktor ini meliputi integritas, nilai-nilai etika, serta filosofi dan gaya operasi manajemen. Juga meliputi cara manajemen memberikan wewenang dan tanggung jawab, mengatur, dan mengembangkan karyawannya, serta perhatian dan arahan yang diberikan oleh dewan direksi.

2. Penentuan Risiko

Indentifikasi dan analisis risiko yang mengganggu pencapaian sasaran pengendalian internal.

3. Aktivitas Pengendalian

Kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menghadapi risiko. Aktivitas pengendalian meliputi hal-hal berikut: a. Penelaahan kinerja merupakan aktivitas-aktivitas yang mencakup

analisis kinerja.

b. Pemisahaan tugas mencakup pembebanan tanggung jawab untuk otorisasi transaksi, pelaksanaan transaksi, pencatatan transaksi, dan pemeliharaan aset kepada karyawan yang berbeda-beda.

c. Pengendalian aplikasi diterapkan pada masing-masing aplikasi sistem informasi akuntansi

d. Pengendalian umum adalah pengendalian umum yang berkaitan dengan banyak aplikasi.

4. Informasi dan Komunikasi

Sistem informasi perusahaan merupakan kumpulan prosedur (otomasi dan manual) dan record yang dibuat untuk memulai, mencatat, memproses, dan melaporkan kejadian pada proses entitas.

Komunikasi meliputi penyediaan pemahaman mengenai peran dan tanggung jawab individu.

5. Pengawasan

Manajemen harus mengawasi pengendalian internal untuk memastikan bahwa pengendalian organisasi berfungsi sebagaimana dimaksudkan.

2.3Analisa dan Perancangan Sistem Informasi 2.3.1Object Oriented Analysis and Design

Pendekatan melalui object oriented untuk mengembangkan sistem dalam melihat informasi sebagai kumpulan dari interaksi object yang saling bekerja sama untuk menyelesaikan tugas menurut Satzinger, Jackson, dan Burd (2010: 59). Dalam pendekatan ini mengutamakan bagaimana sebuah objek dapat berinteraksi sehingga dapat menyelesaikan tugas dan diimplementasikan pada sebuah lingkungan.

2.3.2Unified Process

Menurut Satzinger, Jackson, dan Burd. (2010: 61), Process (UP) didefinisikan “an object oriented system development methodology originally offered by Rational Software, which is now part of IBM. Developed by Grady Booch, James Rumbaugh, and Ivar Jacobson, the UP is their attempt to define a complete methodology that, in addition to providing several unique features, uses UML for system models and the UP system development life cycle describe earlier”.

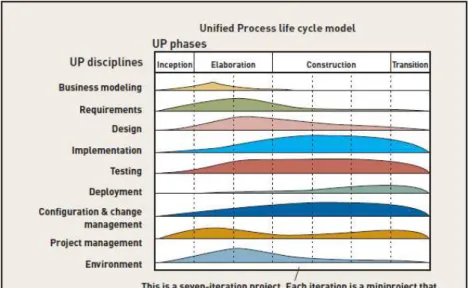

Mengacu pada pendapat Ependi, U. (2012), Unified Process (UP) atau kadang disebut sebagai Unified Software Development Process (USDP) merupakan sebuah proses pengembangan yang bersifat use-case-driven, berpusat pada perancangan software, interaktif dan berkembang. UP dapat diaplikasikan pada berbagai skala proyek, mulai dari skala kecil sampai dengan skala besar. UP Life Cyle secara umum akan tampak seperti pada Gambar 2.2.

Gambar 2.2 UP Life Cycle Model

(Sumber: Satzinger, Jackson, dan Burd. (2010: 61))

Penjelasan singkat untuk empat tahapan dalam UP adalah sebagai berikut:

1. Inception

Pada fase ini bagaimana ruang lingkup dari proyek dengan menetapkan use case untuk setiap aktivitas. Di fase ini akan dibuat analisis sistem yang sedang berjalan.

2. Elaboration

Dalam fase ini akan fokus pada beberapa perulangan yang mengambil bagian dari sistem dan mendefinisikan persyaratan, mendesain solusi, dan mengimplementasikan solusi tersebut. Di fase ini akan dibuat rancangan Support Services Architecture and Deployment Environment, rancangan software architecture, rancangan database, rancangan user interfaces dan merancang system security and controls yang akan digunakan untuk perancangan sistem.

3. Construction

Pada fase ini sistem akan mulai dibangun dengan menggunakan desain yang telah dibuat pada fase elaboration, serta menguji sistem yang baru. Di fase ini akan dibuat rancangan user interfaces untuk sistem.

4.Transtition

Selama fase transition, satu atau lebih perulangan akhir akan melibatkan final user-acceptance dan melakukan pengujian sistem sesuai dengan kesiapaan saat akan dioperasikan. Setelah sistem informasi akuntansi beroperasi, akan tetap dilakukan maintenance untuk kebutuhan operasi sistem informasi akuntansi tersebut.

2.3.3Unified Model Language

Menurut Satzinger, Jackson, dan Burd. (2010: 55), Unified Modeling Language adalah satu set standar konstruksi model dan notasi yang dikembangkan untuk pengembangan object–oriented. Analis dan pengguna akhir dapat menggambarkan dan memahami berbagai diagram khusus yang digunakan dalam proyek pengembangan sistem dengan menggunakan Unified Modeling Language.

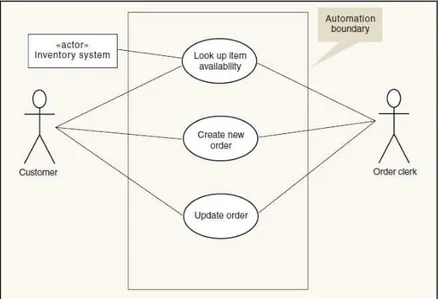

2.3.3.1Use Case Diagram

Menurut Satzinger, Jackson, dan Burd. (2010: 242), use case diagram adalah diagram yang menunjukkan peran user yang bervariasi dan merepresentasikan interaksi antara aktor dengan sistem.

Seorang/sebuah aktor adalah sebuah entitas manusia atau mesin yang berinteraksi dengan sistem untuk melakukan pekerjaan-pekerjaan tertentu. Use case diagram dapat sangat membantu bila kita sedang menyusun requirement sebuah sistem, mengkomunikasikan rancangan dengan klien, dan merancang test case untuk semua feature yang ada pada sistem.

Gambar 2.3 Use Case Diagram

(Sumber: Satzinger, Jackson, dan Burd. (2010: 244))

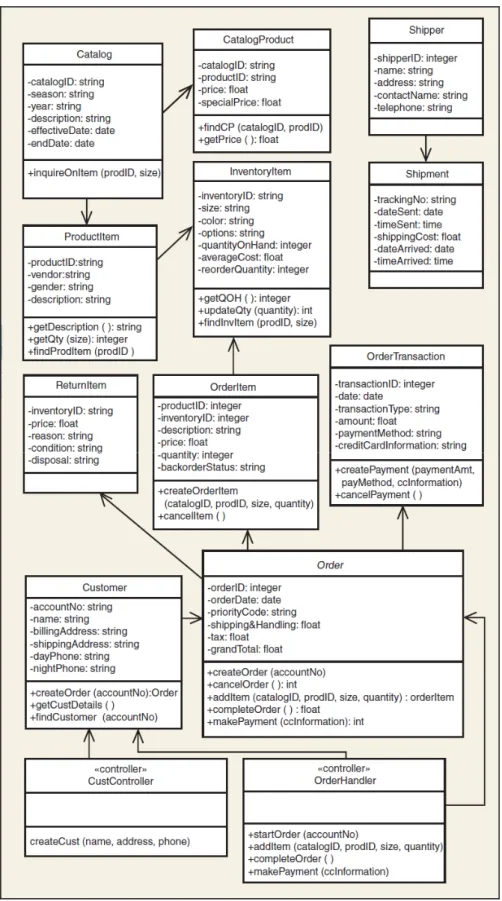

2.3.3.2Domain Model Class Diagram

Menurut Satzinger, Jackson dan Burd (2010: 187), domain model class diagram merupakan sebuah UML class diagram yang mengambarkan sesuatu yang penting dalam pekerjaan pengguna dan digunakan untuk mendefinisikan kelas – kelas problem domain.

Gambar 2.4 Domain Model Class Diagram (Sumber: Satzinger, Jackson, dan Burd. (2010: 187))

2.3.3.3First Cut Design Class Diagram

Menurut John W.Satzinger, Robert B.Jackson, Stephen D. Burd (2010: 312), untuk memulai proses desain, kita mengembangkan first-cut design class diagram hanya berdasarkan pada domain model class diagram. First-cut design class diagram diperluas dengan memperluas domain model class diagram yang sudah dibuat sebelumnya. Hal ini membutuhkan dua langkah: 1. Menjelaskan atribut dengan tipe dan informasi nilai awal.

2. Menambahkan navigasi visibilitas panah.

2.3.3.4Updated Design Class Diagram

Menurut Satzinger, Jackson, dan Burd (2010: 457), updated design class merupakan diagram yang dapat dikembangkan dari setiap layer. Pada view dan data access layer, beberapa class baru harus dispesifikasikan. Demikian pula dengan domain layer juga membutuhkan penambahan class baru sebagai use case controller. Pada updated design class diagram, metode dapat ditambahkan untuk setiap class. Tiga metode umum yang sering dijumpai pada class-class updated design class diagram yaitu constructor methods, data get and set method, dan use case specific method objects.

Gambar 2.5 Updated Design Class Diagram (Sumber: Satzinger, Jackson, dan Burd. (2010: 458))

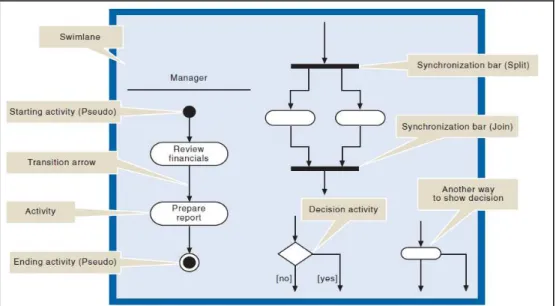

Menurut Satzinger, Jackson, dan Burd. (2010: 141), activity diagram merupakan sebuah tipe dari diagram alur kerja sederhana yang mendefinisikan berbagai aktivitas dari pengguna (atau sistem), orang yang melakukan aktivitas dan alur berurutan dari aktivitas tersebut.

Dalam membuat activity diagram terdapat beberapa simbol atau notasi yang digunakan, yaitu :

a. Synchronization bar

Merupakan simbol atau notasi yang digunakan untuk mengontrol pemisahan atau penyatuan dari jalur yang berbeda.

b. Swimlane

Merupakan suatu daerah persegi dalam activity diagram yang mewakili aktivitas – aktivitas yang diselesaikan agen tunggal.

c. Starting activity (pseudo)

Merupakan simbol atau notasi yang memandakan dimulainya sebuah aktivitas.

d. Transition arrow

Merupakan garis penunjuk panah yang menggambarkan transisi dari suatu aktivitas dan arah dari suatu aktivitas.

e. Activity

Merupakan simbol atau notasi yang menggambarkan suatu aktivitas. f. Ending activity (pseudo)

Merupakan simbol atau notasi yang menandakan berakhirnya suatu aktivitas.

g. Decision activity

Simbol atau notasi yang menandakan satu aktivitas akan mengikuti satu jalur atau jalur yang lain tergantung keputusan yang diambil.

Gambar 2.6 Activity Diagram

(Sumber: Satzinger, Jackson, dan Burd. (2010: 142))

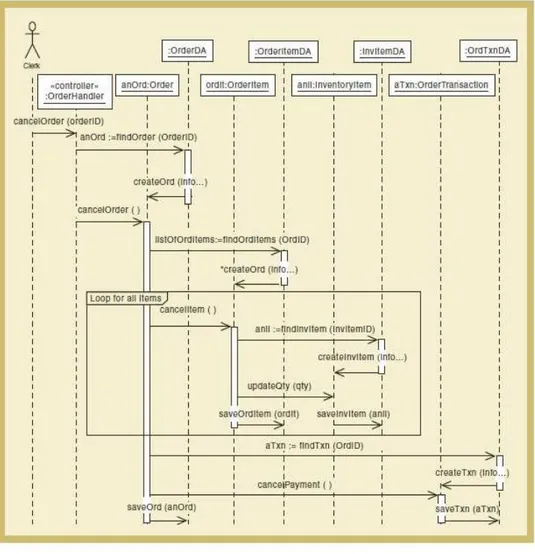

2.3.3.6Multilayer Design Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2010:434), Multilayer design sequence diagram merupakan pengembangan dari first-cut sequence diagram dengan menambahkan data access layer.

Gambar 2.7 Multilayer Design Sequence Diagram (Sumber: Satzinger, Jackson, dan Burd. (2010: 449))

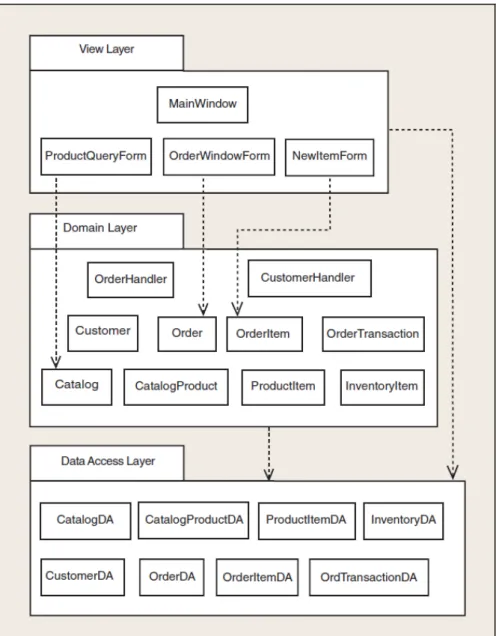

2.3.3.7Package Diagram

Menurut Satzinger, Jackson, dan Burd. (2010: 459), Package Diagram merupakan sebuah pengelompokan elemen – elemen dalam tingkatan unit yang lebih tinggi. Kegunaan package adalah untuk mengelompokkan kelas. Pada bagian sebelumnya, digambarkan ada tiga layer desain, yang meliputi view layer, domain layer, dan data access layer. Didalam interaksi diagram, objek dari setiap layer ditampilkan bersama-sama dalam diagram yang sama. Namun, pada saat designer ingin mendokumentasikan perbedaan dan persamaan dalam hubungan objek pada perbedaan layers,maka designer memisahkan atau mengelompokkan mereka berdasarkan pada lingkungan proses terdistribusi dengan package diagram dengan cara class – class pada

updated class diagram ditempatkan di dalam package sesuai pada layer di mana mereka berada.

Gambar 2.8 Package Diagram

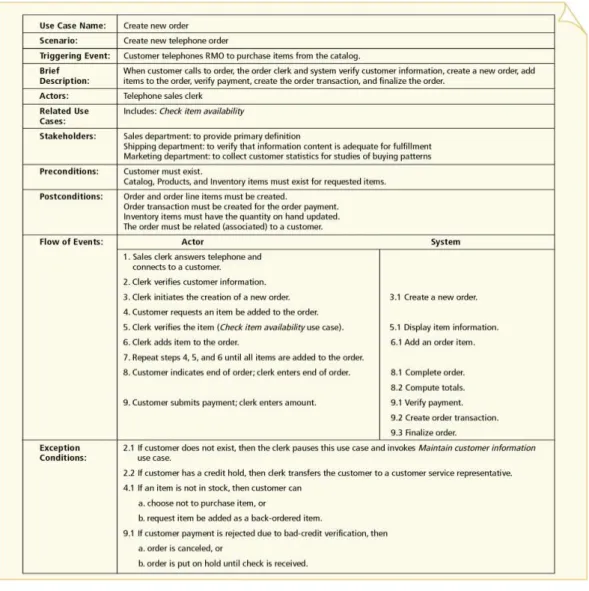

2.3.3.8 Use Case Description

Satzinger, Jackson dan Burd (2010: 255), use case description merupakan sebuah deskripsi yang berisi daftar rincian proses dari use case. Use case description dibedakan menjadi tiga yaitu:

1. Brief Description

Brief Description dapat digunakan untuk use case sederhana, khususnya ketika sistem yang dikembangkan berskala kecil.

2. Intermediate Description

Intermediate description merupakan pengembangan dari brief description untuk menyertakan alur aktivitas internal dari use case.

3. Fully Developed Description

Gambar 2.9 Fully Developed Description of Telephone Order Scenario for Create

New Order Scenario

(Sumber: Satzinger, Jackson, dan Burd. (2010: 250))

2.3.3.9 Persistence Object

Menurut John W.Satzinger, Robert B. Jackson, Stephen D.Burd (2010: 69), Persistent Object adalah object yang disimpan dan tersedia dari sistem untuk pengunaan dari waktu ke waktu.

2.3.3.10 User Interface

Menurut Satzinger, Jackson, dan Burd (2010: 531), user interface merupakan bagian dari sistem informasi yang membutuhkan interaksi pengguna untuk membuat masukan dan keluaran. Pedoman yang dapat digunakan dalam pembuatan user interface yaitu “Eight Golden Rules” yang diajukan oleh Ben Shneiderman, yaitu usahakan tetap konsisten, memungkinkan pengguna untuk menggunakan jalan pintas, memberikan umpan balik yang informatif, merancang dialog untuk menghasilkan penutupan, memberikan penanganan atau pesan kesalahan yang sederhana, mempermudah untuk kembali ketindakan sebelumnya, mendukung pengendalian internal dan mengurangi beban ingatan jangka pendek.

2.3.3.11 Entity Relationship Diagram

ERD adalah diagram yang menggambarkan hubungan entitas-entitas dalam proses bisnis yang terdiri dari nama entitas, primary key, foreign key serta atribut.

2.3.3.12 Deployment Environment and Application Architecture

Menurut Satzinger, Jackson dan Burd (2010: 340-341), deployment environment terdiri dari perangkat keras, sistem operasi dan komponen sistem lainnya. Deployment environment terbagi atas dua jenis yaitu :

1. Single Computer Architecture

Merupakan arsitektur yang menggunakan komputer tunggal untuk menjalankan seluruh software aplikasi dan terhubung langsung ke perangkat periferal.

2. Multitier Computer Architecture

Merupakan arsitektur dimana menggunakan banyak komputer sistem untuk berusaha mendapatkan informasi yang dibutuhkan. Multitier Computer Architecture terdiri dari menjadi dua yaitu :

a.Clustered Architecture

Merupakan sekelompok komputer yang memiliki tipe yang sama yang berbagi beban pemrosesan dan bertindak sebagai satu komputer sistem besar.

b.Multicomputer Architecture

Merupakan sekelompok komputer dengan tipe yang tidak sama yang memiliki spesialisasi proses dari masing – masing fungsi.

Menurut Satzinger, Jackson dan Burd (2010: 341), application architecture terdiri atas dua jenis yaitu:

1. Client Server Architecture

Merupakan model arsitektur yang mambagi perangkat lunak kedalam dua jenis pada client dan server dimana client berfungsi untuk meminta services dari satu atau lebih server sendangkan server berfungsi memberikan atau menyediakan services melalui jaringan.

2. Three Layer Client Server Architecture

Merupakan arsitektur yang membagi aplikasi pada view layer yang berfungi menerima input dan menampilkan hasil, business logic layer yang mengandung program menjalakan aturan bisnis pada aplikasi, dan data layer yang berinteraksi dengan database dan berfungsi mengatur penyimpanan data.

2.4Kerangka Berpikir KERANGKA BERPIKIR FASE PERENCANAAN PENENTUAN AWAL 1. Penulisan 2. Metodologi Penulisan 3. Sistematika Penulisan 4. Latar Belakang Penulisan 5. Ruang Lingkup Penulisan 6. Tujuan dan Manfaat

METODOLOGI PENULISAN

1. Metode Pengumpulan Data - Studi Kepustakaan

- Studi Lapangan : Observasi, Wawancara, Dokumentasi

2. Metode Analisis dan Perancangan

- Metode analisis dan perencanaan menggunakan pendekatan Object Oriented

Analysis and Design (OOAD) oleh Satzinger, Jackson, dan Burd (2005)

FASE ANALISIS

ANALISIS DATA

1. Profil Perusahaan 2. Visi dan Misi Perusahaan 3. Struktur Organisansi serta

Tugas dan Wewenang setiap Jabatan

4. Proses Bisnis yang Sedang Berjalan

LANDASAN TEORI

1. Sistem Informasi Akuntansi Siklus Pendapatan

2. Sistem Informasi Akuntansi Persediaan

3. Pajak Pertambahan Nilai

4. Analisis dan Perancangan Sistem Berorientasi Objek Satzinger, Jackson, dan Burd (2005)

Identifikasi Masalah atas aktivitas berjalan

Identifikasi dan Analisis Kebutuhan Perusahaan

Usulan Pemecahan Masalah

FASE PERANCANGAN

Peracangan dengan OOAD berdasarkan dengan pendekatan Modelling and Requirements

Discipline dan Design discipline:

1. Inception :

- Tahap awal

2. Elaboration : 3. Construction

- Activity Diagram - Persistence

Object

- Use Case Diagram - User Interfaces

- Use Case Description

- Domain Class Diagram

- First-Cut Class Diagram

- Package Diagram

- Updated Class Diagram

Perancangan Sistem Informasi Akuntansi Siklus Pendapatan dan Persediaan

SISTEM INFORMAS AKUNTANSI SIKLUS PENERIMAAN KAS DAN PERSEDIAAN