5.1. Hasil Pembentukan Portofolio Optimal

Dari hasil pengamatan terhadap perkembangan harga saham yang tergabung dalam kelompok LQ45 selama 10 periode evaluasi 6-bulanan oleh BEI (Febuari 2010 ~ Januari 2015), maka diperoleh 3 kelompok portofolio optimal yang dibentuk berdasarkan metode pembentukan portofolio optimal model indeks tunggal.

Masing-masing kelompok portofolio tersebut mewakili horison waktu pembentukannya, yaitu berdasarkan pengolahan data historis imbal hasil harian untuk masing-masing saham individual, indeks harian pasar, dan imbal hasil bebas risiko setiap horison waktu 1 bulan, 2 bulan, dan 3 bulan.

5.1.1. Pembentukan Portofolio Optimal Kelompok 1-Bulan

Sepanjang kurun waktu pengamatan dari Febuari 2010 sampai dengan Januari 2015, portofolio optimal 1-bulan terdiri dari 60 periode pembentukan. Masing-masing periode, portofolio dibentuk berdasarkan nilai Excess Return to Beta (ERB) yang lebih besar atau sama dengan cut-off point (ERBi C*) untuk

setiap saham individual, yang dihitung dari data historis imbal hasil harian sepanjang horison waktu 1 bulan. Secara lengkap saham-saham individual yang masuk dalam portofolio optimal kelompok 1 bulan untuk setiap periodenya dapat dilihat pada Lampiran 3.

Pada periode 32 (September 2012) pembentukan portofolio, saham KLBF dikeluarkan dari kandidat portofolio optimal karena terjadi splitting saham pada

periode berikutnya (periode 33). Langkah ini diambil untuk menghindari terjadinya salah perhitungan dalam menilai kinerja portofolio pada periode terjadinya splitting saham tersebut. Hal yang sama juga terjadi pada periode 42 (Juli 2013) dimana saham TLKM dikeluarkan dari kandidat portofolio optimal karena terjadi splitting saham pada periode berikutnya (periode 43).

Dari 60 periode pembentukan portofolio optimal 1-bulan, periode ke 20 (September 2011) tidak terbentuk portofolio optimal. Hal ini terjadi karena hanya terdapat satu saham individual saja yang mempunyai ERBi C*, yaitu saham

TLKM. Tentu saja, investasi pada sebuah saham tunggal tidak memenuhi persaratan portofolio yang menginginkan adanya diversifikasi untuk mengurai risiko pada tingkat imbal hasil yang diinginkan.

Jumlah keseluruhan saham individual yang terlibat dalam pembentukan portofolio optimal untuk horison waktu pembentukan 1-bulan selama periode pengamatan (60 periode) sebanyak 84 saham. Frekuensi keterlibatan dari masing-masing 84 saham individual tersebut bervariasi dari 1 periode saja sampai dengan maksimum 20 periode yang dicapai oleh saham GGRM. Sedangkan total akumulasi proporsi investasi tertinggi saham individual dalam pembentukan portofolio optimal selama 60 periode pengamatan juga didominasi oleh saham GGRM, yaitu sebesar 6.8%.

Tabel 5.1 berikut ini memaparkan 12 saham individual peringkat tertinggi ditinjau dari frekuensi keterlibatannya dalam pembentukan portofolio optimal beserta total akumulasi proporsi investasi masing-masing saham individual selama 60 periode pengamatan.

No. Kode Saham

Frekuensi Keterlibatan Saham Individual Pembentuk Portofolio Optimal 1-Bulan

(60 Periode)

Jumlah Periode Total Akumulasi Proporsi Investasi 1 GGRM 20 6.8% 2 JSMR 17 3.2% 3 LSIP 16 3.2% 4 LPKR 16 3.5% 5 ITMG 15 2.3% 6 KLBF 15 2.8% 7 UNVR 13 4.1% 8 AKRA 12 1.9% 9 ASRI 12 1.6% 10 INDF 12 2.1% 11 INCO 12 2.0% 12 ICBP 12 1.7%

Tabel 5.1. Peringkat Tertinggi 12-Saham

Dalam Pembentukan Portofolio Optimal Kelompok 1-Bulan Sumber: Hasil Pengolahan Data Penelitian (2016)

5.1.2. Pembentukan Portofolio Optimal Kelompok 2-Bulan

Sepanjang kurun waktu pengamatan dari Febuari 2010 sampai dengan Januari 2015, portofolio optimal 2-bulan terdiri dari 30 periode pembentukan. Masing-masing periode, portofolio dibentuk berdasarkan nilai Excess Return to Beta (ERB) yang lebih besar atau sama dengan cut-off point (ERBi C*) untuk

setiap saham individual, yang dihitung dari data historis imbal hasil harian sepanjang horison waktu 2 bulan. Secara lengkap saham-saham individual yang masuk dalam portofolio optimal kelompok 1 bulan untuk setiap periodenya dapat dilihat pada Lampiran 4.

Pada pembentukan portofolio 2-bulan, saham KLBF dan TLKM kembali dikeluarkan dari kandidat portofolio optimal karena terjadi splitting saham pada periode berikutnya. Sebagaimana telah dijelaskan sebelumnya, langkah ini diambil untuk menghindari terjadinya salah perhitungan dalam menilai kinerja portofolio pada periode terjadinya splitting saham tersebut. Hal ini terjadi pada periode 16 (Agustus 2012 - September 2012) untuk saham KLB, dan periode 21 (Juni 2013-Juli 2013) untuk saham TLKM.

Dari 30 periode pembentukan portofolio optimal 2-bulan, semua periode menghasilkan portofolio optimal.

Jumlah keseluruhan saham individual yang terlibat dalam pembentukan portofolio optimal untuk horison waktu pembentukan 2-bulan selama periode pengamatan (30 periode) sebanyak 76 saham. Frekuensi keterlibatan dari masing-masing 76 saham individual tersebut bervariasi dari 1 periode saja sampai dengan maksimum 10 periode yang dicapai oleh saham JSMR dan LPKR. Sedangkan total akumulasi proporsi investasi tertinggi saham individual dalam pembentukan portofolio optimal selama 30 periode pengamatan masih didominasi oleh saham GGRM, yaitu sebesar 5.7%. Sementara JSMR dan LPKR masing-masing memiliki total akumulasi proporsi investasi sebesar 4.0% dan 3.7%

Tabel 5.2 berikut ini memaparkan 11-saham individual peringkat tertinggi ditinjau dari frekuensi keterlibatannya dalam pembentukan portofolio optimal beserta total akumulasi proporsi investasi masing-masing saham individual selama 30 periode pengamatan.

No. Kode Saham

Frekuensi Keterlibatan Saham Individual Pembentuk Portofolio Optimal 2-Bulan

(30 Periode)

Jumlah Periode Total Akumulasi Proporsi Investasi 1 JSMR 10 4.0% 2 LPKR 10 3.7% 3 GGRM 9 5.7% 4 LSIP 9 2.4% 5 INDF 8 1.3% 6 KLBF 8 4.6% 7 ASRI 7 2.3% 8 BSDE 7 0.9% 9 INCO 7 2.3% 10 ICBP 7 2.4% 11 UNVR 7 4.5%

Tabel 5.2. Peringkat Tertinggi 11-Saham

Dalam Pembentukan Portofolio Optimal Kelompok 2-Bulan Sumber: Hasil Pengolahan Data Penelitian (2016)

5.1.3. Pembentukan Portofolio Optimal Kelompok 3-Bulan

Sepanjang kurun waktu pengamatan dari Febuari 2010 sampai dengan Januari 2015, portofolio optimal 3-bulan terdiri dari 20 periode pembentukan. Masing-masing periode, portofolio dibentuk berdasarkan nilai Excess Return to Beta (ERB) yang lebih besar atau sama dengan cut-off point (ERBi C*) untuk

setiap saham individual, yang dihitung dari data historis imbal hasil harian sepanjang horison waktu 3 bulan. Secara lengkap saham-saham individual yang masuk dalam portofolio optimal kelompok 1 bulan untuk setiap periodenya dapat dilihat pada Lampiran 4.

Pada pembentukan portofolio 3-bulan, tidak ada satupun saham kandidat portofolio optimal yang dikeluarkan di setiap periode pembentukan. Saham KLBF dan TLKM yang dikeluarkan pada pembentukan portofolio optimal kelompok 1-bulan dan 2-1-bulan karena terjadi splitting, dengan sendirinya telah tereliminasi karena tidak dapat memenuhi ketentuan ERBi C*.

Dari 20 periode pembentukan portofolio optimal 3-bulan, periode ke 7 (Agustus 2011- Oktober 2011) tidak terbentuk portofolio optimal. Hal ini terjadi karena hanya terdapat satu saham individual saja yang mempunyai ERBi C*,

yaitu saham GGRM.

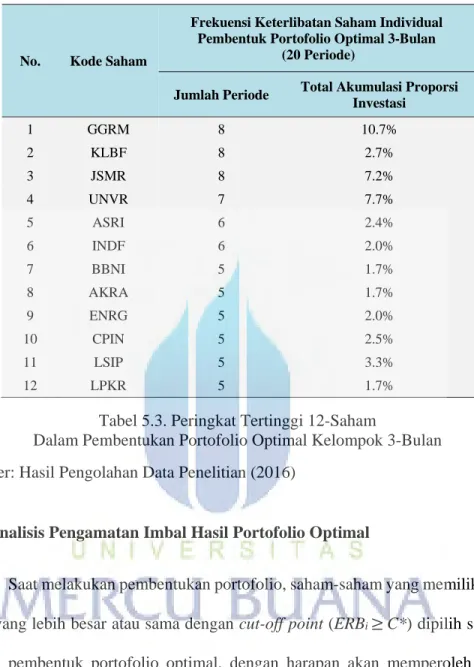

Jumlah keseluruhan saham individual yang terlibat dalam pembentukan portofolio optimal untuk horison waktu pembentukan 3-bulan selama periode pengamatan (20 periode) sebanyak 70 saham. Frekuensi keterlibatan dari masing-masing 70 saham individual tersebut bervariasi dari 1 periode saja sampai dengan maksimum 8 periode yang dicapai oleh saham GGRM, KLBF, dan JSMR. Sedangkan total akumulasi proporsi investasi tertinggi saham individual dalam pembentukan portofolio optimal selama 20 periode pengamatan masih didominasi oleh saham GGRM, yaitu sebesar 10.7%. Sementara KLBF dan JSMR masing-masing memiliki total akumulasi proporsi investasi sebesar 2.7% dan 7.2%.

Tabel 5.3 berikut ini memaparkan 12-saham individual peringkat tertinggi ditinjau dari frekuensi keterlibatannya dalam pembentukan portofolio optimal beserta total akumulasi proporsi investasi masing-masing saham individual selama 20 periode pengamatan.

No. Kode Saham

Frekuensi Keterlibatan Saham Individual Pembentuk Portofolio Optimal 3-Bulan

(20 Periode)

Jumlah Periode Total Akumulasi Proporsi Investasi 1 GGRM 8 10.7% 2 KLBF 8 2.7% 3 JSMR 8 7.2% 4 UNVR 7 7.7% 5 ASRI 6 2.4% 6 INDF 6 2.0% 7 BBNI 5 1.7% 8 AKRA 5 1.7% 9 ENRG 5 2.0% 10 CPIN 5 2.5% 11 LSIP 5 3.3% 12 LPKR 5 1.7%

Tabel 5.3. Peringkat Tertinggi 12-Saham

Dalam Pembentukan Portofolio Optimal Kelompok 3-Bulan Sumber: Hasil Pengolahan Data Penelitian (2016)

5.2. Analisis Pengamatan Imbal Hasil Portofolio Optimal

Saat melakukan pembentukan portofolio, saham-saham yang memiliki nilai ERB yang lebih besar atau sama dengan cut-off point (ERBi C*) dipilih sebagai

saham pembentuk portofolio optimal, dengan harapan akan memperoleh imbal hasil aktual yang lebih besar dan bernilai positif (menguntungkan).

Dari hasil pengamatan investasi portofolio optimal kelompok 1-bulan, 2-bulan, dan 3-2-bulan, diketahui bahwa aktual imbal hasil portofolio sangat berfluktuatif tergantung pada kondisi pasar pada saat terjadinya transaksi jual beli. Beberapa periode terlihat bahwa imbal hasil aktual yang diperoleh ada yang bernilai negatif (merugi) untuk ketiga kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan.

Tentu saja kerugian ini adalah bagian dari risiko berinvestasi yang sudah diperhitungkan sebelumnya, karena pada dasarnya pembentukan portofolio adalah untuk mengurangi risiko, bukan untuk menghilangkan risiko secara total.

Seberapa besar tingkat kerugian atau keuntungan dari hasil investasi, maka imbal hasil aktual portofolio akan dibandingkan dengan tingkat imbal hasil aktual pasar (IHSG) pada periode yang sama.

5.2.1 Anailis Imbal Hasil Portofolio Optimal Kelompok 1-Bulan

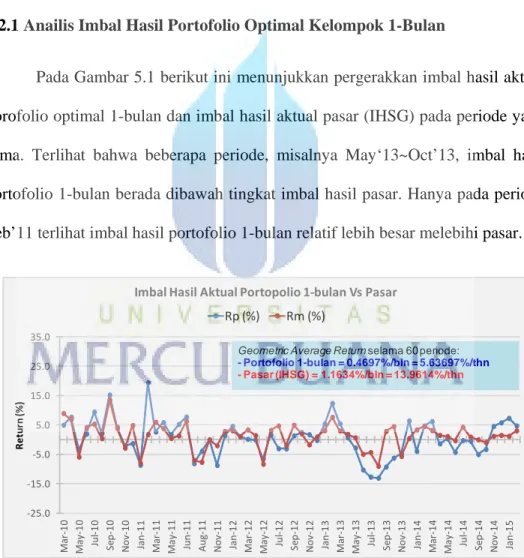

Pada Gambar 5.1 berikut ini menunjukkan pergerakkan imbal hasil aktual porofolio optimal 1-bulan dan imbal hasil aktual pasar (IHSG) pada periode yang sama. Terlihat bahwa beberapa periode, misalnya May‘13~Oct’13, imbal hasil portofolio 1-bulan berada dibawah tingkat imbal hasil pasar. Hanya pada periode Feb’11 terlihat imbal hasil portofolio 1-bulan relatif lebih besar melebihi pasar.

Gambar 5.1. Grafik Imbal Hasil Aktual Portofolio 1-Bulan dan Pasar (IHSG) Sumber: Hasil Pengolahan Data Penelitian (2016)

‐25.0 ‐15.0 ‐5.0 5.0 15.0 25.0 35.0 Mar ‐10 Ma y‐ 10 Ju l‐ 10 Se p ‐10 No v‐ 10 Jan ‐11 Mar ‐11 Ma y‐ 11 Jun ‐11 Aug ‐11 No v‐ 11 Jan ‐12 Mar ‐12 Ma y‐ 12 Ju l‐ 12 Se p ‐12 No v‐ 12 Jan ‐13 Mar ‐13 Ma y‐ 13 Ju l‐ 13 Se p ‐13 No v‐ 13 Jan ‐14 Mar ‐14 Ma y‐ 14 Ju l‐ 14 Se p ‐14 No v‐ 14 Jan ‐15 Ret u rn (% ) Imbal Hasil Aktual Portopolio 1‐bulan Vs Pasar Rp (%) Rm (%)

Geometric Average Return selama 60 periode: - Portofolio 1-bulan = 0.4697%/bln = 5.63697%/thn - Pasar (IHSG) = 1.1634%/bln = 13.9614%/thn

Besarnya imbal hasil aktual portofolio 1-bulan dan imbal hasil aktual pasar (IHSG) diperoleh dengan melakukan penghitungan nilai rata-rata geometris (geometric average) terhadap keduanya. Hasilnya adalah potofolio 1-bulan hanya memperoleh 0.4697%/bln atau 5.63697%/thn, sedangkan imbal hasil pasar (IHSG) berada diatasnya, yaitu sebesar 1.1634%/bln atau 13.9614%/thn.

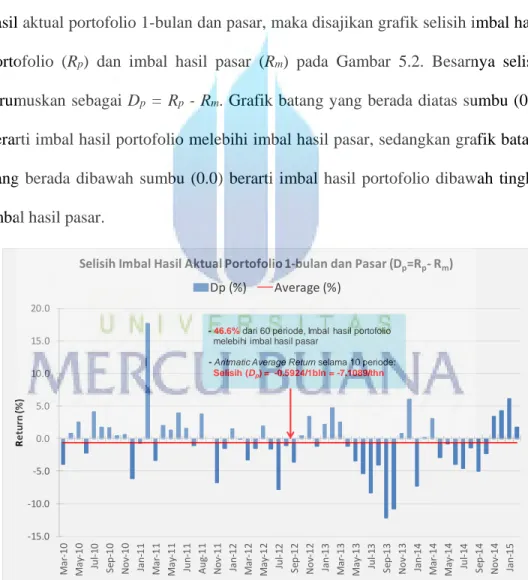

Untuk lebih memudahkan pengamatan terhadap perbandingan antara imbal hasil aktual portofolio 1-bulan dan pasar, maka disajikan grafik selisih imbal hasil portofolio (Rp) dan imbal hasil pasar (Rm) pada Gambar 5.2. Besarnya selisih

dirumuskan sebagai Dp = Rp - Rm. Grafik batang yang berada diatas sumbu (0.0)

berarti imbal hasil portofolio melebihi imbal hasil pasar, sedangkan grafik batang yang berada dibawah sumbu (0.0) berarti imbal hasil portofolio dibawah tingkat imbal hasil pasar.

Gambar 5.2.Grafik Selisih Imbal Hasil Aktual Portofolio 1-bulan dan Pasar (IHSG) Sumber: Hasil Pengolahan Data Penelitian (2016)

‐15.0 ‐10.0 ‐5.0 0.0 5.0 10.0 15.0 20.0 Ma r‐ 10 Ma y‐ 10 Jul ‐10 Se p ‐10 No v‐ 10 Jan ‐11 Ma r‐ 11 Ma y‐ 11 Jun ‐11 Au g‐ 11 No v‐ 11 Jan ‐12 Ma r‐ 12 Ma y‐ 12 Jul ‐12 Se p ‐12 No v‐ 12 Jan ‐13 Ma r‐ 13 Ma y‐ 13 Jul ‐13 Se p ‐13 No v‐ 13 Jan ‐14 Ma r‐ 14 Ma y‐ 14 Jul ‐14 Se p ‐14 No v‐ 14 Jan ‐15 Retu rn (% ) Selisih Imbal Hasil Aktual Portofolio 1‐bulan dan Pasar (Dp=Rp‐ Rm) Dp (%) Average (%)

-46.6%dari 60 periode, Imbal hasil portofolio melebihi imbal hasil pasar

- Aritmatic Average Return selama 10 periode:

Dari Gambar 5.2 di atas terlihat bahwa hanya 28/60 periode (46.6%) imbal hasil aktual portofolio optimal 1-bulan diatas imbal hasil pasar. Imbal hasil portofolio tertinggi melebihi imbal hasil pasar terjadi pada periode pengamatan (It)

ke 12 (Feb ‘11), yaitu sebesar Dp = 17.6453%. Sedangkan imbal hasil terendah

dibawah imbal hasil pasar terjadi pada periode pengamatan (It) ke 43 (Sep ‘13),

yaitu sebesar Dp = -12.1519%.

Secara perhitungan aritmatis (aritmatic average) didapat bahwa rata-rata selisih imbal hasil portofolio 1-bulan dan imbal hasil pasar selama 60 periode (Mar’10~Feb’15) adalah sebesar -0.5924/bln atau sebesar -7.1089/thn. Tanda negatif menunjukkan bahwa portofolio 1-bulan berada dibawah imbal hasil pasar.

5.2.2 Anailis Imbal Hasil Portofolio Optimal Kelompok 2-Bulan

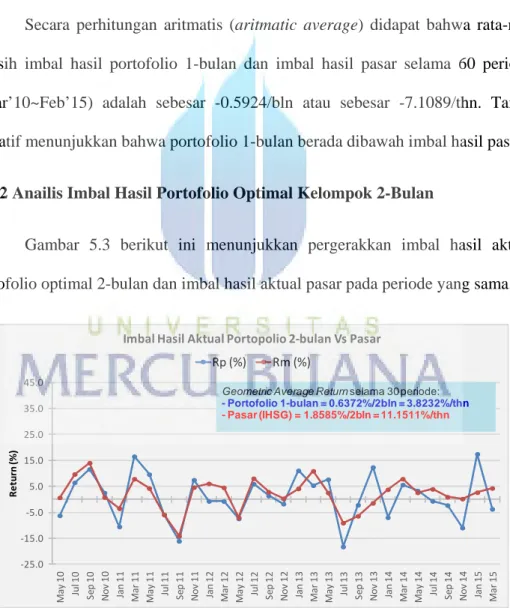

Gambar 5.3 berikut ini menunjukkan pergerakkan imbal hasil aktual porofolio optimal 2-bulan dan imbal hasil aktual pasar pada periode yang sama.

Gambar 5.3. Grafik Imbal Hasil Aktual Portofolio 2-Bulan dan Pasar (IHSG) Sumber: Hasil Pengolahan Data Penelitian (2016)

‐25.0 ‐15.0 ‐5.0 5.0 15.0 25.0 35.0 45.0 Ma y 10 Jul 10 Se p 10 No v 10 Jan 11 Ma r 11 Ma y 11 Jul 11 Se p 11 No v 11 Jan 12 Ma r 12 Ma y 12 Jul 12 Se p 12 No v 12 Jan 13 Ma r 13 Ma y 13 Jul 13 Se p 13 No v 13 Jan 14 Ma r 14 Ma y 14 Jul 14 Se p 14 No v 14 Jan 15 Ma r 15 Re tu rn (% ) Imbal Hasil Aktual Portopolio 2‐bulan Vs Pasar Rp (%) Rm (%)

Geometric Average Return selama 30 periode: - Portofolio 1-bulan = 0.6372%/2bln = 3.8232%/thn - Pasar (IHSG) = 1.8585%/2bln = 11.1511%/thn

Dari Gambar 5.3 di atas terlihat bahwa beberapa periode, misalnya Jan’11, Jul’13, Jan’14 dan Nov’14, imbal hasil portofolio 2-bulan relatif lebih besar dibawah tingkat imbal hasil pasar. Hanya beberapa titik terlihat imbal hasil portofolio 2-bulan relatif lebih besar melebihi pasar, yaitu pada periode Mar’11, Nov’13, dan Jan’15.

Besarnya imbal hasil aktual portofolio 2-bulan dan imbal hasil aktual pasar (IHSG) diperoleh dengan melakukan penghitungan nilai rata-rata geometris (geometric average) terhadap keduanya. Hasilnya adalah potofolio 2-bulan hanya memperoleh 0.6372%/bln atau 3.8232%/thn, sedangkan imbal hasil pasar (IHSG) berada diatasnya, yaitu sebesar 1.8585%/bln atau 11.1511%/thn.

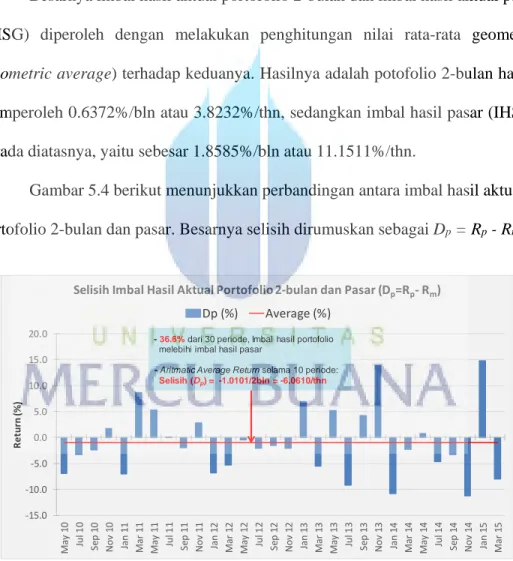

Gambar 5.4 berikut menunjukkan perbandingan antara imbal hasil aktual portofolio 2-bulan dan pasar. Besarnya selisih dirumuskan sebagai Dp = Rp - Rm.

Gambar 5.4.Grafik Selisih Imbal Hasil Aktual Portofolio 2-bulan dan Pasar (IHSG) Sumber: Hasil Pengolahan Data Penelitian (2016)

‐15.0 ‐10.0 ‐5.0 0.0 5.0 10.0 15.0 20.0 May 10 Ju l 10 Se p 10 No v 10 Jan 11 Mar 11 May 11 Ju l 11 Se p 11 No v 11 Jan 12 Mar 12 May 12 Ju l 12 Se p 12 No v 12 Jan 13 Mar 13 May 13 Ju l 13 Se p 13 No v 13 Jan 14 Mar 14 May 14 Ju l 14 Se p 14 No v 14 Jan 15 Mar 15 Retu rn (% ) Selisih Imbal Hasil Aktual Portofolio 2‐bulan dan Pasar (Dp=Rp‐ Rm) Dp (%) Average (%)

-36.6%dari 30 periode, Imbal hasil portofolio melebihi imbal hasil pasar

- Aritmatic Average Return selama 10 periode:

Dari Gambar 5.4 di atas terlihat bahwa hanya 11/30 periode (36.6%) imbal hasil aktual portofolio optimal 2-bulan diatas imbal hasil pasar. Imbal hasil portofolio tertinggi melebihi imbal hasil pasar terjadi pada periode pengamatan (It)

ke 29 (Jan ‘14), yaitu sebesar Dp = 14.7750%. Sedangkan imbal hasil terendah

dibawah imbal hasil pasar terjadi pada periode pengamatan (It) ke 28 (Nov ‘14),

yaitu sebesar Dp = -11.1726%.

Secara perhitungan aritmatis (aritmatic average) didapat bahwa rata-rata selisih imbal hasil portofolio 2-bulan dan imbal hasil pasar selama 30 periode (May’10~Mar’15) adalah sebesar -1.0101/2bln atau sebesar -6.0610/thn. Tanda negatif menunjukkan bahwa portofolio 2-bulan berada dibawah imbal hasil pasar.

5.2.3 Anailis Imbal Hasil Portofolio Optimal Kelompok 3-Bulan

Gambar 5.5 berikut ini menunjukkan pergerakkan imbal hasil aktual porofolio optimal 3-bulan dan imbal hasil aktual pasar pada periode yang sama.

Gambar 5.5. Grafik Imbal Hasil Aktual Portofolio 3-Bulan dan Pasar (IHSG) Sumber: Hasil Pengolahan Data Penelitian (2016)

‐20.0 ‐10.0 0.0 10.0 20.0 30.0 40.0 50.0 Jul ‐10 Oc t‐ 10 Ja n ‐11 Ap r‐ 11 Jul ‐11 Oc t‐ 11 Ja n ‐12 Ap r‐ 12 Ju l 12 Oc t‐ 12 Jan 13 Ap r 13 Ju l 13 Oc t‐ 13 Ja n ‐14 Ap r‐ 14 Jul ‐14 Oc t‐ 14 Jan 15 Ap r 15 Re tu rn (% ) Imbal Hasil Aktual Portopolio 3‐bulan Vs Pasar Rp (%) Rm (%)

Geometric Average Return selama 20 periode:

- Portofolio 1-bulan = 4.6799%/3bln = 18.7195%/thn

Dari Gambar 5.5 di atas terlihat bahwa sebagian besar periode pengamatan imbal hasil portofolio 3-bulan relatif lebih besar diatas tingkat imbal hasil pasar, misalnya Jul’10, Apr’14, dan Jan’15. Hanya pada satu titik terlihat imbal hasil portofolio 3-bulan relatif lebih besar dibawah tingkat imbal hasil pasar, yaitu pada periode Jul’14.

Besarnya imbal hasil aktual portofolio 3-bulan dan imbal hasil aktual pasar (IHSG) diperoleh dengan melakukan penghitungan nilai rata-rata geometris (geometric average) terhadap keduanya. Hasilnya adalah imbal hasil aktual potofolio 3-bulan berada diatas imbal hasil pasar (IHSG), yaitu sebesar 4.6799%/bln atau 18.7195%/thn. Sedangkan imbal hasil pasar (IHSG) hanya memperoleh 2.5241%/bln atau 10.0967%/thn.

Gambar 5.6 berikut menunjukkan perbandingan antara imbal hasil aktual portofolio 3-bulan dan pasar. Besarnya selisih dirumuskan sebagai Dp = Rp - Rm.

Gambar 5.6.Grafik Selisih Imbal Hasil Aktual Portofolio 3-Bulan dan Pasar (IHSG) Sumber: Hasil Pengolahan Data Penelitian (2016)

‐15.0 ‐10.0 ‐5.0 0.0 5.0 10.0 15.0 20.0 25.0 Ju l‐ 10 Oc t‐ 10 Jan ‐11 Apr ‐11 Ju l‐ 11 Oc t‐ 11 Jan ‐12 Apr ‐12 Ju l 12 Oc t‐ 12 Ja n 13 Ap r 13 Ju l 13 Oc t‐ 13 Jan ‐14 Apr ‐14 Ju l‐ 14 Oc t‐ 14 Ja n 15 Ap r 15 Re tu rn (%) Selisih Imbal Hasil Aktual Portofolio 3‐bulan dan Pasar (Dp=Rp‐ Rm) Dp (%) Average (%)

-60.0%dari 20 periode, Imbal hasil portofolio melebihi imbal hasil pasar

- Aritmatic Average Return selama 10 periode:

Dari Gambar 5.6 di atas terlihat bahwa hanya 12/20 periode (60%) imbal hasil aktual portofolio optimal 3-bulan diatas imbal hasil pasar. Imbal hasil portofolio tertinggi melebihi imbal hasil pasar terjadi pada periode pengamatan (It)

ke 19 (Jan ‘15), yaitu sebesar Dp = 20.1261%. Sedangkan imbal hasil terendah

dibawah imbal hasil pasar terjadi pada periode pengamatan (It) ke 17 (Jul ‘14), yaitu

sebesar Dp = -9.2698%.

Secara perhitungan aritmatis (aritmatic average) didapat bahwa rata-rata selisih imbal hasil portofolio 3-bulan dan imbal hasil pasar selama 20 periode (Jul’10~Apr’15) adalah sebesar 1.4184/3bln atau sebesar 9.934/thn. Tanda positif menunjukkan bahwa portofolio 3-bulan berada diatas tingkat imbal hasil pasar.

5.3. Analisis Kinerja Ketiga Kelompok Portofolio Optimal

Kinerja portofolio optimal diukur dengan menggunakan Indeks Sharpe dan Indeks Treynor. Indeks Sharpe dihitung dengan membagi rata-rata imbal hasil lebih (excess return) yang terealisasi sepanjang periode pengamatan dengan variabilitasnya (p) untuk masing-masing kelompok portofolio 1-bulan, 2-bulan,

dan 3 bulan. Sedangkan Indeks Treynor dihitung dengan membagi rata-rata imbal hasil lebih (excess return) yang terealisasi sepanjang periode pengamatan dengan volatilitasnya (p). Indeks Sharpe disebut juga dengan Reward to Volatility (RVOL)

dan Indeks Treynor disebut juga Reward to Variability (RVAR).

Secara lengkap hasil pengukuran setiap periode pengamatan Indeks Sharpe dan Indeks Treynor ntuk masing-masing kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan disajikan pada Lampiran 7, Lampiran 8, dan lampiran 9. Sedangkan perbandingan rata-rata Indeks Sharpe dan Indeks Treynor dari seluruh periode

pengamatan untuk masing-masing kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan disajikan pada Gambar 5.7 berikut ini.

Gambar 5.7. Perbandingan Rata-rata Indeks Sharpe dan Indeks Treynor Ketiga Kelompok Portofolio Optimal

Sumber: Hasil Pengolahan Data Penelitian (2016)

Dari Gambar 5.7 terlihat bahwa rata-rata kinerja portofolio kelompok 3-bulan menempati urutan paling tinggi dibandingkan dengan portofolio kelompok 1-bulan dan 2-bulan, baik diukur berdasarkan Indeks Sharpe maupun Indeks Treynor, yaitu sebesar Indeks Sharpe = 0.31653 dan Indeks Treynor = 2.84702. Sedangkan rata-rata kenerja portofolio kelompok 1-bulan berada diatas portofolio kelompok 2-bulan, yaitu sebesar Indeks Sharpe = 0.01815 dan Indeks Treynor = 0.11805. Rata-rata kinerja portofolio kelompok 2-bulan adalah yang paling rendah, yaitu sebesar Indeks Sharpe = -0.00798 dan Indeks Treynor = -0.27658.

Rata-rata kinerja portofolio kelompok 3-bulan bernilai positif dan relative lebih besar dibandingkan dengan kelompok 1-bulan dan 2-bulan untuk kedua Indeks Sharpe dan Indeks Treynor. Hal ini lebih banyak dipengaruhi oleh rata-rata

nilai imbal hasil lebih (excess return) portofolio kelompok 3-bulan relative lebih besar, walaupun nilai volatilitas (p) dan variabilitas (p) juga relatif lebih besar

dibandingkan dengan portofolio kelompok 1-bulan dan 2-bulan.

Sebaliknya, rata-rata kinerja portofolio kelompok 2-bulan bernilai negative untuk kedua Indeks Sharpe dan Indeks Treynor. Hal ini disebabkan oleh rata-rata nilai imbal hasil lebih (excess return) portofolio kelompok 2-bulan adalah bernilai negatif. Dengan kata lain, nilai rata-rata imbal hasil actual portofolio (Rp) lebih kecil

dibandingkan dengan nilai rata-rata imbal hasil bebas risiko (RBR).

5.4. Uji Perbandingan Ketiga Kinerja Portofolio Optimal

Walaupun secara nominal terlihat bahwa rata-rata kinerja portofolio optimal kelompok 3-bulan memeliki Indeks Sharpe dan Indeks Treynor berdeda atau lebih tinggi dari kelompok portofolio optimal kelompok 1-bulan dan 2-bulan, akan tetapi hal ini perlu diuji secara statistik apakah perbedaan itu benar-benar signifikan.

Uji beda dilakukan dengan menggunakan program aplikasi SPSS-21 mode One-Way ANOVA terhadap Indeks Sharpe dan Indeks Treynor dari masing-masing periode pengamatan kelompok portofolio. Analisis mean comparison dilakukan dengan tingkat kepercayaan 95% ( = 0.05).

5.4.1. Hasil Uji One-Way ANOVA Indeks Sharpe

Hasil uji One-Way ANOVA terhadap ketiga kelompok Indek Sharpe yang dihasilkan oleh ketiga kelompok portofolio optimal 1-bulan, 2-bulan dan 3-bulan dipaparkan pada Tabel 5.4a ~ 5.4d berikut ini.

Dari hasil descriptives pada table 5.4a, terlihat bahwa kelompok portofolio optimal 3-bulan memiliki rata-rata Indeks Sharpe paling tinggi sebesar 0.3165. Akan tetapi tidak bisa dikatakan bahwa nilai rata-rata Indeks Sharpe meningkat seiring dengan lamanya waktu pembentukan portofolio, karena nilai rata-rata Indeks Sharpe terendah justru terjadi pada kelompok portofolio 2-bulan, yaitu sebesar -0.0080. Sedangkan standar deviasi dari ketiga kelompok portofolio terlihat tidak jauh berbeda (relatif sama).

Tabel 5.4a. Descriptives Uji Beda Indeks Sharpe Descriptives

Indeks Sharpe

N Mean Std. Dev. Std. Error

Kel. Potofolio 1-Bulan 60 .0182 .9999 .1291

Kel. Potofolio 2-Bulan 30 -.0080 1.0001 .1826

Kel. Potofolio 3-Bulan 20 .3165 .9987 .2233

Total 110 .0653 .9977 .0951

Sumber: Hasil Pengolahan SPSS (2016)

Sebelum melakukan uji ANOVA, terlebih dahulu harus dilakukan uji kesamaan varian (Homogeneity of Variance) dari ketiga kelompok yang diperbandingkan. Uji ANOVA hanya dapat dilakukan bila varian antar kelompok dianggap sama. Hasil uji kesamaan varian dapat dilihat pada Tabel 5.4b berikut ini.

Tabel 5.4b. Hasil Uji Kesamaan Varian Indeks Sharpe

Test of Homogeneity of Variances

Indeks Sharpe

Levene Statistic df1 df2 Sig.

.082 2 107 .922

Dari hasil uji kesamaan varian (Test of Homogeneity of Variances) pada Tabel 5.7b, didapat bahwa nilai Sig. (0.922) > (0.05). Dengan demikian, varian dari ketiga Indeks Sharpe kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan diasumsikan adalah sama. Kondisi ini menjadi sarat cukup untuk melakukan uji ANOVA dan uji multi perbandingan (Multiple Comparisons) dengan menggunakan mode LSD (Least Significant Differences).

Tabel 5.4c berikut ini adalah hasil uji ANOVA untuk melihat apakah ada perbedaan yang signifikan secara statistik dari ketiga kelompok Indeks Sharpe.

Tabel 5.4c. Hasil Uji ANOVA Indeks Sharpe ANOVA

Indeks Sharpe

Sum of Squares df Mean Square F Sig.

Between Groups 1.557 2 .778 .779 .462

Within Groups 106.949 107 1.000

Total 108.505 109

Sumber: Hasil Pengolahan SPSS (2016)

Dari hasil uji beda ANOVA, diperoleh nilai Sig. (0.46) > (0.05). Artinya, secara statistik tidak ada perbedaan yang signifikan pada 0.05 dari ketiga nilai rata-rata Indeks Sharpe yang dihasilkan oleh ketiga kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan. Dengan demikian, hipotesis H0 (tidak ada perbedaan yang signifikan antara kinerja portofolio optimal kelompok 1-bulan, 2-bulan, dan 3-bulan) diterima pada nilai 0.05 untuk nilai rata-rata Indeks Sharpe.

Untuk melihat lebih jauh tingkat signifikansi perbedaan antara masing-masing kelompok Indeks Sharpe portofolio 1-bulan, 2-bulan, dan 3-bulan, maka

dilakukuan uji multi perbandingan (Multiple Comparisons) dengan mode LSD (Least Significant Differences). Mode LSD dapat dilakukan karena pada pengujian kesamaan varian (Test of Homogeneity of Variances) yang dilakukan sebelumnya menunjukkan bahwa varian dari ketiga Indeks Sharpe kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan diasumsikan adalah sama. Tabel 5.4d berikut ini menunjukkan hasil uji multi perbandingan LSD dari ketiga kelompok Indeks Sharpe yang diperbandingkan.

Tabel 5.4d. Hasil Uji Multi Perbandingan LSD Indeks Sharpe Dependent Variable: Indeks Sharpe

LSD (I) Kelompok Portofolio (J) Kelompok Portofolio Mean Difference (I-J) Std. Error Sig.

Kel. Potofolio 1-Bulan Kel. Potofolio 2-Bulan .0261 .2236 .9071

Kel. Potofolio 3-Bulan -.2984 .2581 .2503

Kel. Potofolio 2-Bulan Kel. Potofolio 1-Bulan -.0261 .2236 .9071

Kel. Potofolio 3-Bulan -.3245 .2886 .2634

Kel. Potofolio 3-Bulan Kel. Potofolio 1-Bulan .2984 .2581 .2503

Kel. Potofolio 2-Bulan .3245 .2886 .2634

Sumber: Hasil Pengolahan SPSS (2016)

Dari hasil uji multi perbandingan LSD pada Tabel 5.4d, terlihat bahwa perbedaan antara nilai rata-rata Indeks Sharpe portofolio 1-bulan dan nilai rata-rata Indeks Sharpe portofolio 2-bulan tidak terdapat perbedaan yang signifikan secara statistik, dengan nilai Sig. (0.9071) > (0.05).

Demikian juga halnya dengan perbandingan nilai rata-rata Indeks Sharpe antara kelompok portofolio 1-bulan dan 3-bulan, serta antara kelompok portofolio 2-bulan dan 3-bulan, secara statistik dapat dikatakan tidak terdapat perbedaan yang signifikan pada 0.05, karena masing-masing perbandingan kelompok memiliki

nilai Sig. (0.2503) > (0.05) untuk perbandingan kelompok portofolio 1-bulan dan 3-bulan, serta nilai Sig. (0.2634) > (0.05) untuk perbandingan kelompok portofolio 2-bulan dan 3-bulan.

5.4.2. Hasil Uji One-Way ANOVA Indeks Treynor

Hasil uji One-Way ANOVA terhadap ketiga kelompok Indek Treynor yang dihasilkan oleh ketiga kelompok portofolio optimal 1-bulan, 2-bulan dan 3-bulan dipaparkan pada Tabel 5.5a ~ 5.5c berikut ini.

Tabel 5.5a. Descriptives Uji Beda Indeks Treynor Descriptives

Indeks Treynor

N Mean Std. Dev. Std. Error

Kel. Potofolio 1-Bulan 60 .1181 6.5022 .8394

Kel. Potofolio 2-Bulan 30 -.2766 34.6485 6.3259

Kel. Potofolio 3-Bulan 20 2.8470 8.9826 2.0086

Total 110 .5066 18.9106 1.8031

Sumber: Hasil Pengolahan SPSS (2016)

Dari hasil descriptives pada Tabel 5.5a di atas, terlihat bahwa kelompok portofolio optimal 3-bulan memiliki rata-rata Indeks Treynor paling tinggi sebesar 2.8470. Akan tetapi tidak bisa dikatakan bahwa nilai rata-rata Indeks Treynor meningkat seiring dengan lamanya waktu pembentukan portofolio, karena nilai rata-rata Indeks Treynor terendah justru terjadi pada kelompok portofolio 2-bulan, yaitu sebesar -0.2766.

Standar deviasi dari ketiga kelompok portofolio terlihat bahwa kelompok portofolio 2-bulan memiliki nilai paling tinggi, yaitu sebesar 34.6485. Sedangkan

standar deviasi dari kelompok portofolio 1-bulan dan 3-bulan terlihat tidak jauh berbeda (relatif sama), yaitu 6.5022 untuk kelompok portofolio 1-bulan dan 8.9826 untuk kelompok portofolio 3-bulan.

Hasil uji kesamaan varian (Test of Homogeneity of Variances) dari ketiga Indeks Treynor kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan dapat dilihat pada Tabel 5.5b berikut ini.

Tabel 5.5b. Hasil Uji Kesamaan Varian Indeks Treynor

Test of Homogeneity of Variances

Indeks Treynor

Levene Statistic df1 df2 Sig.

47.564 2 107 .000

Sumber: Hasil Pengolahan SPSS (2016)

Dari hasil uji kesamaan varian (Test of Homogeneity of Variances) pada Tabel 5.5b di atas, didapat bahwa nilai Sig. (0.000) < (0.05). Artinya varian dari ketiga Indeks Treynor kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan diasumsikan adalah tidak sama. Dengan demikian, uji ANOVA dan uji multi perbandingan (Multiple Comparisons) dengan menggunakan mode LSD (Least Significant Differences) tidak dapat dilakukan.

Uji multi perbandingan untuk melihat tingkat signifikansi perbedaan antara masing-masing kelompok Indeks Treynor portofolio 1-bulan, 2-bulan, dan 3-bulan tetap akan dilakukan dengan menggunakan metode Games-Howell. Metode ini adalah salah satu option yang tersedia pada program SPSS-21 bila varian dari kelompok yang diperbandingkan diasumsikan tidak sama.

Tabel 5.5c berikut ini menunjukkan hasil uji multi perbandingan Games-Howell dari ketiga kelompok Indeks Treynor yang diperbandingkan.

Tabel 5.5c. Hasil Uji Multi Perbandingan Games-Howell Indeks Treynor Multiple Comparisons

Dependent Variable: Indeks Treynor

Games-Howell

(I) Kelompok Portofolio (J) Kelompok Portofolio

Mean Difference

(I-J)

Std. Error Sig.

Kel. Potofolio 1-Bulan Kel. Potofolio 2-Bulan .395 6.381 .998

Kel. Potofolio 3-Bulan -2.729 2.177 .433

Kel. Potofolio 2-Bulan Kel. Potofolio 1-Bulan -.395 6.381 .998

Kel. Potofolio 3-Bulan -3.124 6.637 .885

Kel. Potofolio 3-Bulan Kel. Potofolio 1-Bulan 2.729 2.177 .433

Kel. Potofolio 2-Bulan 3.124 6.637 .885

Sumber: Hasil Pengolahan SPSS (2016)

Dari hasil uji multi perbandingan Games-Howell, terlihat bahwa perbedaan antara nilai rata-rata Indeks Treynor portofolio 1-bulan dan nilai rata-rata Indeks Treynor portofolio 2-bulan tidak terdapat perbedaan yang signifikan secara statistik, dengan nilai Sig. (0.998) > (0.05).

Demikian juga halnya dengan perbandingan nilai rata-rata Indeks Treynor antara kelompok portofolio 1-bulan dan 3-bulan, serta antara kelompok portofolio 2-bulan dan 3-bulan, secara statistik dapat dikatakan tidak terdapat perbedaan yang signifikan pada 0.05, karena masing-masing perbandingan kelompok memiliki nilai Sig. (0.433) > (0.05) untuk perbandingan kelompok portofolio 1-bulan dan 3-bulan, serta nilai Sig. (0.885) > (0.05) untuk perbandingan kelompok portofolio 2-bulan dan 3-bulan.

Berdasarkan hasil uji perbandingan One-Way ANOVA terhadap nilai rata-rata Indeks Treynor yang dikaitkan dengan hipotesis dalam penelitian ini, maka hipotesis H0 (tidak ada perbedaan yang signifikan antara kinerja portofolio optimal kelompok 1-bulan, 2-bulan, dan 3-bulan) diterima pada nilai 0.05 untuk nilai rata-rata Indeks Treynor.

5.5. Pembahasan

5.5.1. Saham-saham Pembentuk Portofolio Optimal

Dari Tabel 5.1, Tabel 5.2, dan Tabel 5.3, saham-saham LQ45 yang mendominasi pembentukan ketiga kelompok portofolio optimal 1-bulan, 2-bulan, dan 3-bulan yang ditinjau dari frekuensi keterlibatannya dan akumulasi proporsi investasi masing-masing saham individual selama periode pengamatan Febuari 2010 - Januari 2015 didapat 11-saham peringkat tertinggi yaitu ASRI, GGRM, INDF, KLBF, JSMR, LSIP, LPKR, UNVR, AKRA, INCO, dan ICBP.

Bila merujuk pada hasil penelitian yang dilakukan Taufik (2010), hanya saham INDF yang memiliki kesamaan sebagai saham yang mendominasi pembentukan portofolio. Sedangkan bila dibandingkan dengan hasil penelitian Wardani (2012), Suprapto (2009), Indrawati (2005) serta Astuti (2005), tidak ada satupun saham yang memiliki kesamaan sebagai saham yang mendominasi pembentukan portofolio. Hal ini dapat difahami karena lamanya periode waktu penelitian dan kondisi ekonomi makro pada saat dilakukan peneliti-peneliti terdahulu berbeda dengan penelitian kali ini.

5.5.2 Perbandingan Imbal Hasil Ketiga Kelopok Portofolio Optimal

Dari hasil pengamatan yang ditunjukkan pada Gambar 5.1 ~ Gambar 5.6, maka didapat data perbandingan imbal hasil aktual ketiga kelompok portofolio 1-bulan, 2-1-bulan, dan 3 bulan seperti terlihat pada Gambar 5.8 berikut ini.

Gambar 5.8. Perbandingan Hasil Investasi Ketiga Kelompok Portofolio Optimal

Sumber: Hasil Pengolahan Data Penelitian (2016)

Dari Gambar 5.8, terlihat bahwa portofolio kelompok 3-bulan menempati urutan imbal hasil paling tinggi dibandingkan dengan portofolio kelompok 1-bulan dan 2-bulan, yaitu sebesar 18.72%/tahun. Sedangkan imbal hasil portofolio kelompok 1-bulan berada diatas portofolio kelompok 2-bulan, yaitu sebesar 5.64%/tahun. Imbal hasil portofolio kelompok 2-bulan adalah yang paling rendah, yaitu sebesar 3.82%/tahun.

Bila dibandingkan dengan imbal hasil pasar (IHSG) pada periode yang sama, hanya imbal hasil portofolio kelompok 3-bulan berada diatas imbal hasil pasar. Sedangkan portofolio kelompok 1-bulan dan 2-bulan berada dibawah imbal hasil pasar. 5.64 3.82 18.72 13.96 11.15 10.10 46.6% 34.6% 60.0% 0% 10% 20% 30% 40% 50% 60% 70% 80% 0 5 10 15 20 25 30 35 40

Kel. 1‐bulan Kel. 2‐bulan Kel. 3‐bulan

Re

turn/T

ahun

(%)

Perbandingan Hasil Investasi Kelompok Portofolio Optimal Portofolio Optimal Return Pasar (IHSG) Frekuensi Return Diatas IHSG

Dari total periode pengamatan (I1~In) untuk setiap kelompok portofolio,

diperoleh bahwa imbal hasil aktual portofolio kelompok 3-bulan memiliki frekuensi yang paling tingggi (paling sering) berada diatas imbal hasil pasar (IHSG), yaitu sebesar 12/20 (60.0%) dari total periode pengamatan. Kelompok portofolio 1-bulan menempati urutan ke-2 dengan frekuensi sebesar 28/60 (46.6%), dan kelompok portofolio 2-bulan menempati urutan yang paling ahir dengan frekuensi sebesar 11/30 (36.6%).

Paparan di atas mengimplikasikan bahwa kelompok portofolio dengan horison waktu pembentukan 3 bulan memiliki keneja portofolio yang lebih baik dibandingkan dengan kelompok portofolio yang terbentuk dari horison waktu 1 bulan dan 2 bulan. Hal ini sejalan dengan hukum statistik, yaitu Hukum Jumlah Besar (Law of Large Number) yang menyatakan bahwa semakin besar ukuran sample, semakin dekat nilai rata-rata sample dengan nilai ekspektasian dari populasi (Jogiyanto, 2014:338).

Bila merujuk pada penelitian terdahulu, umumnya para peneliti menggunakan data historis imbal hasil dengan horison waktu 3 bulan untuk melakukan pembentukan portofolio optimal, seperti Wardani (2012), Suprapto (2009), dan Indrawati (2005). Akan tetapi tidak ditemukan alasan secara explisit pada penelitian-penelitian tersebut yang mengemukakan tentang pemilihan horison waktu 3 bulan.

5.5.3. Hasil Uji Perbandingan One-Way ANOVA

Walaupun secara nominal terlihat bahwa kinerja portofolio optimal kelompok 3-bulan memeliki rata-rata Indeks Sharpe dan Indeks Treynor berbeda

atau lebih tinggi dari kelompok portofolio optimal kelompok 1-bulan dan 2-bulan, akan tetapi setelah diuji dengan cara melakukan perbandingan rata-rata (mean comparison) dengan menggunakan program aplikasi SPSS-21 mode One-Way ANOVA, didapat bahwa secara statistik tidak ada perbedaan yang signifikan diantara kinerja ketiga kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan pada tingkat kepercayaan 95% ( = 0.05). Hal ini berlaku untuk kedua nilai rata-rata Indeks Sharpe dan Indeks Treynor. Dengan demikian, maka hipotesis yang diajukan sebelumnya yaitu H0 (tidak ada perbedaan yang signifikan antara kinerja portofolio optimal kelompok 1-bulan, 2-bulan, dan 3-bulan) dapat diterima.

Hasil pengamatan ini mengisyaratkan temuan bahwa horison haktu pembentukan portofolio optimal tidak berpengaruh signifikan secara statistik terhadap kinerja portofolio optimal pada kelompok indeks saham yang sama (LQ45).

Penelitian ini berbeda dengan penelitian sebelumnya yang dilakukan Taufik (2010) dan Suprapto (2009), dimana keduanya membandingkan kinerja portofolio pada kelompok indeks saham yang berbeda dengan horison waktu pembentukan portofolio yang sama. Taufik (2010) mengemukan adanya perbedaan kinerja portofolio yang signifikan antara LQ45, JII, dan B27 pada periode Jan-Des 2009, dengan horison waktu pembentukan portofolio 2 bulan. Sedangkan Suprapto (2009) tidak menemukan perbedaan kinerja portofolio yang signifikan anatara LQ45 dan JII pada periode 2005-2009, dengan horison waktu pembentukan portofolio 3 bulan.