ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 595

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN

JAYAWIJAYA DARI SUMBANGAN PIHAK KETIGA

Franco Benony Limba Gustin Tanggulungan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

ABSTRACT

The third-party donation according to local financing regulations intended as voluntary participation, sincerely, from community groups or individuals for regional development. It categorized as an original local government income (PAD). This study aims to analyze the third-party donations - service charges and airline freight services - as part of PAD source for Kabupaten Jayawijaya. The analysis focused on the regulation, contribution, and public perception on it. Regulatory analised by comparing the local regulation to the relevant regulations. The contribution analised by calculating the contribution to the Local Government Income (PAD) and related account in the budget realisation report. The public perception analysed by descriptive statistics. The results showed that the local regulations regarding third-party donations have several mismatches with some related legislation. However, it contributions on budget of Jayawijaya district was average 12.73% and supported by public.

Keywords: the Third Party Donation, the Local Government Income (PAD), Financing Regulations, Public Perception

PENDAHULUAN

Pembentukan Asean Community adalah tantangan dan peluang bagi pembangunan kawasan. Sehubungan dengan itu pola pembangunan dengan mendekatkan keputusan pada aras lokal dalam konteks otonomi daerah mendapatkan tantangan yang semakin besar. Daerah tidak hanya akan bersaing dalam level nasional namun juga di level ASEAN. Daerah yang tidak dapat menggali potensi lokal dengan maksimal, sebagaimana diharapkan dari era otonomi daerah, akan kesulitan bersaing dalam kondisi tingkat kompetisi yang semakin tinggi. Oleh karena itu sebagai regulator dan pelaku ekonomi di daerah pemda dituntut untuk semakin kreatif dalam menglola pembangunan di daerah.

Kabupaten Jayawijaya adalah salah satu kabupaten otonom di propinsi Irian Barat yang dibentuk berdasarkan UU Nomor 12/1969. Berbeda dengan daerah-daerah lain yang mengandalkan transportasi darat sebagai sarana lalu lintas maupun distribusi barang kebutuhan, maka penerbangan udara adalah transportasi andalan di Kabupaten Jayawijaya. (http://www.Jayawijayakab.go.id). Keunikan tersebut memunculkan salah satu sumber PAD Kabupaten Jayawijaya yakni Sumbangan Pihak Ketiga (SPK) yang diatur dengan Peraturan Daerah Kabupaten Jayawijaya Nomor 13/2009. Menurut Perda tersebut, SPK pengguna jasa angkutan udara dikenakan atas sumbangan oleh penumpang (pemilik tiket), sumbangan oleh

596 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

pihak perusahaan penerbangan atas barang yang masuk atau keluar melalui penerbangan udara, serta sumbangan oleh pengunjung atau pengantar penumpang di Bandara.

Sistem pemungutan SPK dari penumpang dipungut bersamaan dengan airport tax (pajak pusat). Dalam hal ini secara bersamaan terjadi dua macam pungutan kepada penumpang pesawat. Dokumen pemungutan ketiga jenis SPK tersebut adalah bukti pembayaran retribusi jasa penerbangan dan tidak sebagai bukti penerimaan sumbangan. SPK dari pengunjung/pengantar penumpang hanya berjalan beberapa bulan setelah Perda ditetapkan. Beberapa fenomena tersebut mengindikasikan adanya masalah perolehan APBD Kabupaten Jayawijaya dari SPK tersebut.

Tulisan ini hendak menganalisis SPK Kabupaten Jawawijaya sebagai salah satu sumber PAD Kabupaten Jayawijaya dari aspek kesesuaian dengan regulasi terkait, kontribusinya terhadap PAD, serta persepsi masyarakat terhadap SPK tersebut. Penelitian ini diharapkan bermanfaat bagi Pemerintah Kabupaten Jayawijaya khususnya Dinas Pendapatan Keuangan dan Aset dalam pelaksanaan Perda Nomor 13/2009 dan kepada pihak-pihak terkait regulasi di Indonesia.

TINJAUAN PUSTAKA

Regulasi PAD pada Era Otonomi Daerah

Sehubungan dengan otonomi daerah maka daerah diberikan hak mengatur dan mengurus sendiri urusan pemerintahannya, mengelola kekayaan daerah, memungut pajak daerah dan retribusi daerah, serta mendapatkan sumber-sumber pendapatan lain yang sah (UU Nomor 32/2004). Pemerintah daerah juga diberi kewajiban membentuk dan menerapkan peraturan perundang-undangan sesuai dengan kewenangannya. Sehubungan dengan itu maka APBD sebagai rencana kerja tahunan pemerintah harus dikelola secara secara efisien, efektif, transparan, akuntabel, tertib, adil, patut, dan taat pada peraturan perundang-undangan.

Menurut Undang-undang No. 17 tahun 2003, pemerintah daerah berhak mendapatkan pendapatan dari PAD, dana perimbangan, dan lain-lain pendapatan yang sah. Sumber-sumber PAD dapat berupa hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Lain-lain PAD meliputi hibah, dana darurat, dan lain-lain pendapatan yang ditetapkan Pemerintah (UU No. 32 tahun 2004). Hibah merupakan bantuan berupa uang, barang, dan/atau jasa yang berasal dari Pemerintah, masyarakat, dan badan usaha dalam negeri atau luar negeri.

Pengaturan lebih lanjut mengenai sumber-sumber PAD sebagaimana pada UU No. 33 tahun 2004 dan peraturan terkait lainnya adalah sebagai berikut :

a. Pajak Daerah

Pajak daerah merupakan kontribusi wajib pajak baik orang pribadi maupun badan kepada daerah yang bersifat memaksa tanpa imbalan secara langsung dan digunakan untuk keperluan daerah tersebut. UU Nomor 28/2009 telah membatasi objek pajak daerah atas 11 objek yaitu Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perkotaan dan Pedesaan, Bea Perolehan Hak Atas Tanah dan Bangunan.

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 597 Retribusi Daerah merupakan pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah kepada orang pribadi maupun badan. Objek retribusi dapat mencakup retribusi jasa umum, retribusi jasa usaha, dan perijinan tertentu. Setiap jenis retribusi yang akan dipungut harus diatur didalam Perda dan memenuhi kriteria-kriteria yang ditetapkan dalam Undang-undang.

c. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan.

Hasil Pengelolaan Kekayaan daerah yaitu bagian laba atas penyertaan modal pada BUMN, BUMD, serta perusahaan milik swasta di daerah tersebut. Sumber pendapatan ini adalah bagian investasi dari pemerintah daerah yang diharapkan memberikan tambahan berupa laba untuk meningkatkan pendapatan daerah tersebut. d. Lain-lain Pendapatan Asli Daerah yang Sah

Lain-lain Pendapatan Asli Daerah yang Sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan. Lain-lain PAD yang sah meliputi : komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

Daerah diberi kewenangan untuk menggali potensi daerah sebagai sumber pendapatan daerah. Untuk menghindari tumpang tindih pungutan yang membebani masyarakat maka undang-undang keuangan negara mengatur bahwa pengelolaan segala macam sumber pendapatan daerah baik pada tingkat kabupaten/kota maupun propinsi harus ditetapkan dengan peraturan daerah yang tidak bertentangan dengan peraturan yang lebih tinggi maupun peraturan lainnya.

Namun hingga April 2005, Direktorat Jenderal Perimbangan Keuangan Daerah Menteri Keuangan (www.djpk.depkeu.go.id/document.php/document/article/108/73/) mencatat jumlah Perda yang dibatalkan Mendagri atas rekomendasi Menkeu mencapai 255 Perda (7,5 persen) dari 3.393 perda yang diterima oleh pemerintah pusat. Terdapat enam masalah yang teridentifikasi oleh DJPK pada perda yang dibatalkan, yaitu (1) pungutan dilakukan oleh daerah berdasarkan keputusan/peraturan kepala daerah, (2) muatan/materi yang diatur dalam Perda tidak memenuhi ketentuan sebagaimana diatur dalam peraturan perundang-undangan, (3) tumpang tindih dengan pungutan pusat, (4) retribusi yang bersifat pajak, (5) pajak/retribusi merintangi arus lalu lintas manusia maupun barang/jasa antar daerah, dan (6) pemungutan sumbangan pihak ketiga.

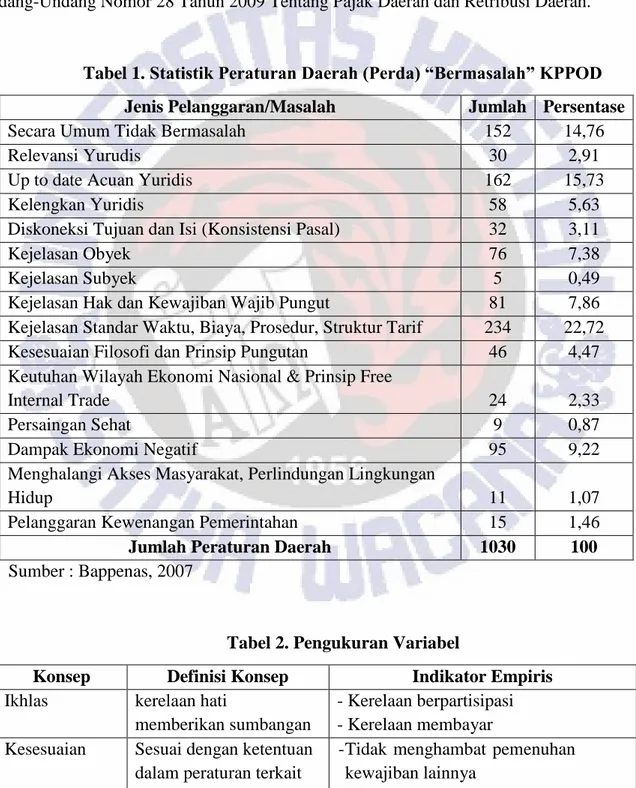

Meskipun demikian, KPPOD menilai jumlah pembatalan perda bermasalah oleh Mendagri belum mencerminkan persentase yang memadai untuk mencegah timbulnya perda bermasalah. Survei KPPOD pada tahun 2003 (Bappenas, 2005) sebagaimana pada Tabel 1 dinyatakan hanya sekitar 14,8 persen perda terkait PAD yang secara umum tidak bermasalah. Masalah yang diidentifikasi KPPOD dalam perda-perda tersebut diantaranya masalah acuan yuridis, dampak negatif terhadap ekonomi, kejelasan hak dan kewajiban wajib pungut, kesesuaian filosofi dan prinsip pungutan, serta menghalangi akses masyarakat.

598 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

PAD dari Sumbangan Pihak Ketiga

SPK adalah pemberian pihak ketiga kepada daerah secara ikhlas, tidak mengikat, perolehannya oleh pihak ketiga tidak bertentangan dengan peraturan perundang-undangan yang berlaku, baik berupa uang atau disamakan dengan uang maupun barang-barang baik bergerak atau tidak bergerak (Permendagri Nomor 3/1978). Regulasi SPK harus disetujui DPRD, mendapat pengesahan dari instansi vertikal (Mendagri dan/atau Gubernur), dan digunakan untuk pembangunan daerah. Sumbangan dapat berupa pemberian, hadiah donasi, wakaf, hibah, dan atau lain-lain sumbangan yang serupa. Penerimaan dalam bentuk uang harus dicantumkan dalam APBD dan sumbangan berupa barang harus tercatat dan digunakan sebagai kekayaan daerah.

Perda Sumbangan Pihak Ketiga terdapat pada berbagai Pemda di Indonesia. Pada tahun 2002 hingga tahun 2009 Mendagri telah membatalkan 27 perda yang berkaitan SPK. Perda tersebut diantaranya SPK atas hasil tambang yang keluar dari arena pertambangan (Pemkab Tapin), SPK dari usaha sektor kehutanan (Pemkab Simalungun), dan SPK dari para pemilik/pengusaha kendaraan bermotor luar daerah yang dioperasikan di Provinsi Jambi (Pemprov Jambi).

METODE PENELITIAN

Data penelitian ini berupa data primer dan data sekunder. Data primer adalah persepsi masyarakat yang diperoleh dengan metode convinience sampling yakni responden terpilih secara kebetulan dari penumpang dan pengunjung yang berada di ruang tunggu bandara pada saat penyebaran kuesioner. Data sekunder adalah ketentuan perundangan terkait dan data realisasi penerimaan SPK pada Laporan Realisasi Pendapatan 2009-2011.

Kesesuaian perda SPK dengan kebijakan terkait diukur pada aras nominal yakni dengan mengidentifikasi kesesuaian aturan. Kontribusi SPK diukur pada aras rasio, yakni dengan menghitung rasio efektivitas dan rasio kontribusi selama tiga tahun. Efektivitas anggaran diukur dengan rumus sebagai berikut (Halim, 2002) :

Rasio kontribusi SPK dihitung dengan rumus sebagai berikut :

Persepsi masyarakat diukur pada aras ordinal yakni dengan skala likert dan dianalisis dengan teknik deskriptif statistik untuk setiap item pertanyaan yang telah lolos uji validitas dan reliabilitas. Terdapat satu pertanyaan tidak valid sehingga tidak digunakan dalam analisis lebih lanjut.

Konsep, definisi konsep, dan indikator empirik untuk mengukur persepsi masyarakat adalah sebagaimana pada Tabel 2.

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 599 {sisipkan Tabel 2 di sini}

DATA DAN ANALISIS

Sumbangan Pihak Ketiga dan Regulasi Terkait

Peraturan perundangan lainnya terkait Perda Nomor 13/2009 tentang SPK adalah Permendagri Nomor 3/1978, UU Nomor 28/2009 tentang Pajak Daerah dan Retribusi Daerah, dan UU Nomor 33/2004 tentang Perimbangan Keuangan Pusat dan Daerah. Analisis kesesuaian Perda Nomor 13/2009 dengan ketiga perundangan terkait terdapat pada Tabel 3.

{sisipkan Tabel 3 di sini}

Berdasarkan analisis tersebut, Perda SPK pada Kabupaten Jayawijaya tidak memenuhi kriteria sebagai sumbangan namun merupakan pungutan yang dipaksakan bagi setiap pengguna layanan penerbangan dari Bandara Wamena. Penerimaan yang dipaksakan, diperuntukkan bagi kepentingan umum, dan tanpa kontraprestasi langsung adalah ciri pemungutan pajak. Namun Pemda Jayawijaya tidak dapat mengatur pungutan tersebut sebagai pajak daerah oleh karena tidak termasuk dalam 11 jenis objek pajak yang diperkenankan menurut UU Pajak dan Retribusi Daerah. Pengaturan sebagai perda retribusi juga tidak memungkinkan oleh karena pemerintah daerah tidak menyediakan layanan jasa maupun barang terkait pungutan tersebut.

Perda 13/2009 tersebut selain bermasalah dalam aspek yuridisnya juga tidak konsisten dalam implementasi. Pertama, sumbangan dari pengunjung telah dihentikan oleh karena tidak memadainya kapasitas ruang tunggu untuk menampung jumlah pengunjung yang hendak masuk ke ruang tunggu. Kedua, pada pasal 1 ayat (10) disebutkan penumpang adalah semua orang yang menggunakan jasa penerbangan udara dari Wamena ke Sentani. Pada pelaksanaannya pemungutan diberlakukan kepada semua penumpang dari Waimena ke berbagai tujuan penerbangan. Ketiga, pada pasal 5 ayat (1) disebutkan bahwa sumbangan penumpang sebesar Rp 10.000,00 dibayarkan bersamaan dengan pembelian tiket pesawat dan disetorkan oleh perusahaan penerbangan maupun biro perjalanan yang telah ditunjuk. Namun dalam pelaksanaannya dipungut saat sebelum penumpang masuk ke ruang tunggu, bersamaan dengan pemungutan airport tax pada loket tersedia.

Dengan demikian, Perda 13/2009 pada Kabupaten Jayawijaya termasuk perda bermasalah dari aspek yuridis dan konsistensi implementasinya. Meskipun demikian perda tersebut tidak dibatalkan sebagaimana sejumlah perda bermasalah lainnya. Menurut Dr Bambang PS Brodjonegoro, mantan Ketua Umum Komite Pemantau Pelaksanaan Otonomi Daerah (KPPOD), pemberlakuan perda-perda tersebut disebabkan belum otimalnya pemerintah pusat mengawasi perda-perda yang bermasalah (Suara Karya, 2007)

Kontribusi Sumbangan Pihak Ketiga Dalam PAD Kabupaten Jayawijaya

Besaran nilai SPK, PAD, Retribusi dan Retribusi Umum, Lain-lain PAD dan Pendapatan Jasa Kabupaten Jayawijaya pada tahun 2009-2011 adalah sebagaimana pada Tabel 4.

600 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

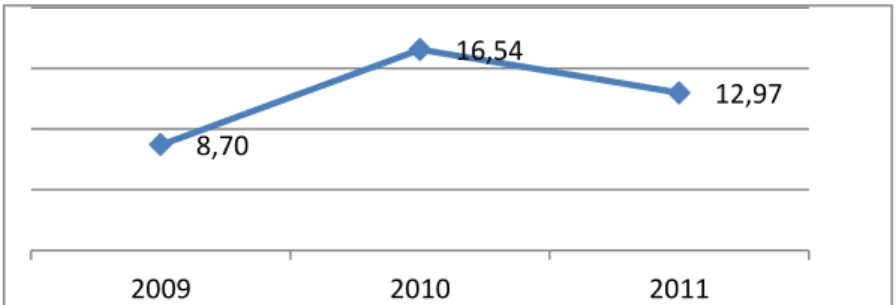

SPK yang terdiri dari Retribusi Pelayanan Penerbangan (RPP) dan Pendapatan Jasa Angkutan Barang (PJAB), sepanjang tahun 2009-2011 memberi kontribusi terhadap APBD rata-rata sebesar 12,73 persen sebagaimana terlihat pada grafik 1. Terjadi kenaikan rasio kontribusi SPK pada tahun kedua pelaksanaanya dan kembali menurun pada tahun ketiga meski jumlahnya masih lebih tinggi daripada tahun pertama. Fluktuasi besaran kontribusi terkait dengan jumlah perusahaan penerbangan yang beroperasi, kebakaran yang terjadi pada bulan September 2011, dan meningkatnya sumber PAD yang lain. Pada tahun 2009 ada enam perusahaan penerbangan yang beroperasi yang meningkat menjadi delapan perusahaan pada tahun 2010 namun kembali menjadi enam perusahaan pada tahun 2011. Kerusakan pesawat pengangkut barang menjadi penyebab berkurangnya perusahaan penerbangan yang beroperasi.

{sisipkan Grafik 1 di sini}

Grafik 2 menunjukkan PJAB memiliki kontribusi lebih tinggi daripada RPP terhadap PAD. Artinya SPK dari kegiatan pengangkutan barang dari Wamena melebihi penerimaan dari angkutan penumpang.

{sisipkan Grafik 2 di sini}

Nominal penerimaan RPP pada tahun kedua berkurang sebesar 1,72 persen dibandingkan tahun pertama. Kemudian pada tahun ketiga berkurang sebesar 5,73 persen dibandingkan tahun kedua. Namun dilihat dari rasio kontribusi terhadap retribusi jasa umum (Grafik 3), terjadi penurunan dalam jumlah besar yakni 14,35 persen dan 5,68 persen. Sedangkan terhadap total retribusi, rasio kontribusi menurun sebesar 1,58 persen dan 0,28 persen. Selain karena penurunan penerimaan, kontribusi menurun oleh karena sumber retribusi lainnya telah mengalami peningkatan yakni dari Retribusi Pelayanan Pasar, Retribusi Sewa Rumah Dinas Pemda, serta Retribusi Pelayanan Kesehatan.

{sisipkan Grafik 3 di sini}

PJAB dikelompokkan sebagai pendapatan jasa dari lain-lain pendapatan. Pada Grafik 4 terlihat peningkatan kontribusi pada tahun kedua penerapan perda SPK oleh karena bertambahnya perusahaan penerbangan yang menandatangani kontrak dengan pemerintah daerah yang meningkatkan volume pengiriman barang. Namun pada tahun ketiga menurun karena berkurangnya maskapai penerbangan yang beroperasi. Grafik 4 juga menunjukkan penurunan rasio kontribusi pendapatan jasa angkutan barang terhadap pendapatan jasa. Selain disebabkan nominal penerimaan yang berkurang juga oleh meningkatnya komponen lain-lain pendapatan khususnya dari jasa administrasi.

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 601 Efektivitas pencapaian target penerimaan dari SPK terlihat berfluktuasi (Grafik 5) yang antara lain dipengaruhi oleh belum tersedianya informasi memadai untuk penetapan anggaran. Pada tahun pertama target anggaran terlalu rendah sedangkan pada tahun kedua terlalu tinggi. Penyebab lainnya adalah kebakaran bandara dan kerusakan pesawat beberapa perusahaan penerbangan sehingga aktivitas/fasilitas tidak berjalan dengan normal pada tahun kedua.

{sisipkan Grafik 5 di sini}

Pada tahun pertama, dasar penentuan anggaran adalah empat perusahaan penerbangan sedangkan lima perusahaan penerbangan yang beroperasi belum dianggarkan sebagaimana kesepakatan perusahaan dengan pemerintah daerah. Satu diantara empat perusahaan yang dianggarkan, yaitu Trigana Air Service melebihi target anggaran, tiga perusahaan tidak mencapai target, dan terdapat dua perusahaan yang belum dianggarkan namun telah kontribusi. Pada tahun kedua, Trigana Air Service, Manunggal Air, dan Hercules AURI melampaui target anggaran yang ditetapkan sedangkan tujuh perusahaan penerbangan lainnya belum memenuhi target anggaran. Merpati Nusantara Airlines dan Jayawijaya Dirgantara tidak mencapai target disebabkan pesawat kargo kedua perusahaan penerbangan tersebut tidak beroperasi. Pada tahun ketiga, dari enam perusahaan yang ditargetkan, empat perusahaan penerbangan melampaui target anggaran, satu perusahaan mencapai tingkat efektivitas 100 persen, dan satu perusahaan hanya mencapai 38,53 persen target anggaran. Selama tiga tahun pemberlakuan perda SPK, satu perusahaan yaitu Trigana Air Service yang selalu mencapai efektivitas lebih dari 100 persen. Namun terdapat pula perusahaan yang belum pernah merealisasi anggaran karena tidak beroperasi yaitu Jayawijaya Dirgantara.

Persepsi Masyarakat terhadap Sumbangan Pihak Ketiga

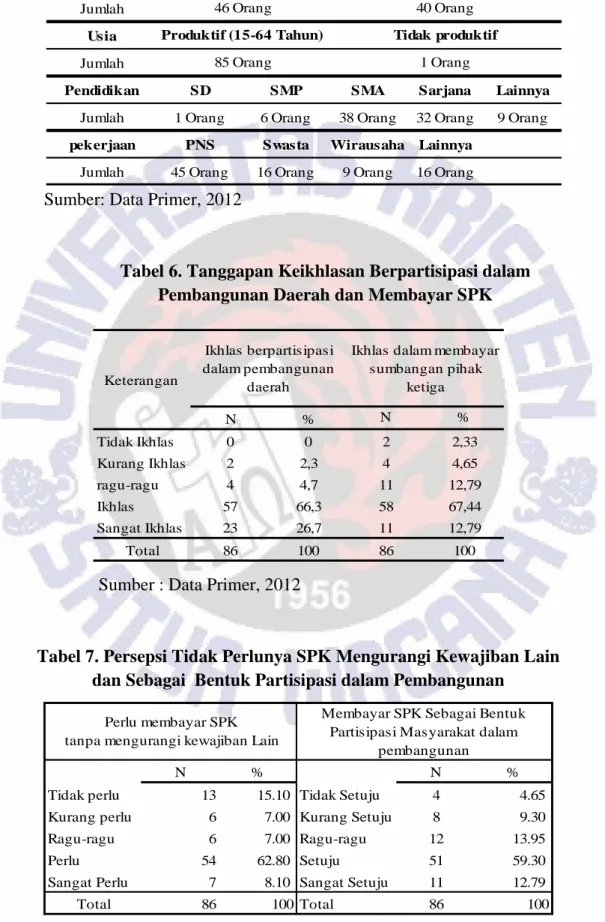

Tabel 5 menggambarkan karakteristik demografi dari 86 responden. Jumlah responden laki-laki dan perempuan relatif seimbang. Responden dengan usia produktif, tingkat pendidikan SMA dan Sarjana, serta bekerja sebagai PNS adalah lebih dominan.

{sisipkan Tabel 5 di sini}

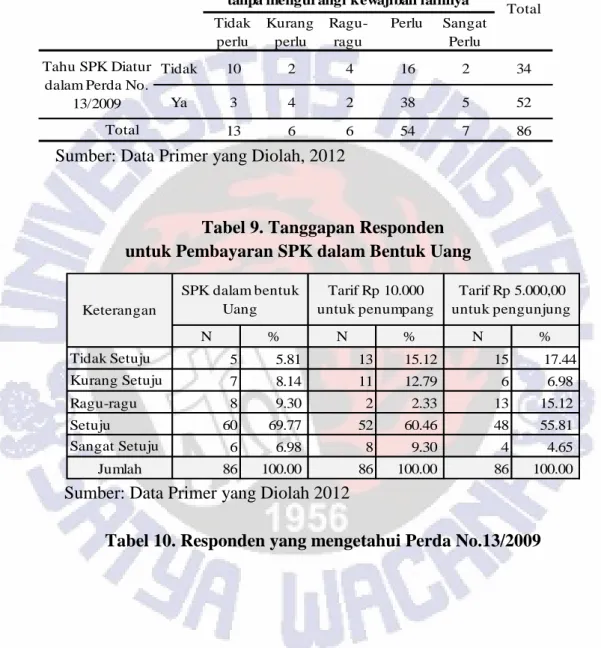

SPK dari Retribusi Pelayanan Penerbangan dan Pemungutan Jasa Angkutan Barang, yang telah berlaku tiga tahun, berterima secara umum di masyarakat. Sebagaimana terlihat pada Tabel 6, mayoritas responden menyatakan ikhlas berpartisipasi dalam pembangunan daerah (66,3%) dan ikhlas membayar SPK yang ditarik melalui jasa penerbangan (67,44%).

{sisipkan Tabel 6 di sini}

Masyarakat bersikap rela membayar pungutan sebesar Rp 10.000 yang dipungut bersama dengan airport tax sebesar Rp 11.000,00. Pada Tabel 7 nampak mayoritas responden (62,8%) menyatakan SPK tidak perlu mengurangi kewajiban lain. Sebagian besar responden (59,30%) berpendapat bahwa pungutan SPK adalah bentuk partisipasi masyarakat dalam pembangunan. Hal ini tentu saja merupakan dukungan yang kuat bagi Pemda

602 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

Jayawijaya dalam menerapkan peraturan ini. Meskipun demikian data ini perlu diklarifikasi kepada responden yang lebih luas mengingat sebagian besar responden penelitian adalah PNS yang merupakan aparat pemerintah juga. Disamping itu tarif airport tax sebesar Rp 11.000,00 adalah jauh dibawah rata-rata tarif airport tax bandara lainnya di Indonesia yakni sebesar Rp. 40.000,00 (Surabayapost, 2010).

{sisipkan Tabel 7 di sini}

Sebagaimana Tabel 8, sebagian besar responden (70%) yang mengetahui bahwa SPK di Kabupaten Jayawijaya diatur dalam Perda Nomor 13/2009 setuju bila SPK tidak perlu mengurangi kewajiban lainnya.

{sisipkan Tabel 8 di sini}

Pada Tabel 9 terlihat bahwa pembayaran sumbangan dalam wujud uang didukung oleh sebagian besar responden (69,77%) demikian pula untuk besaran tarif Rp 10.000,00 untuk penumpang (60,46%), dan Rp 5.000,00 untuk pengunjung (55,81%). Pilihan pembayaran SPK dalam wujud uang adalah pilihan yang rasional oleh karena uang adalah materi yang mudah dibawa dan memiliki kepastian nilai. Tarif berlaku relatif murah mengingat tingkat harga umum di wilayah Papua yang tinggi dan besaran SPK apabila dijumlahkan dengan airport tax masih dibawah tarif airport tax bandara-bandara di Indonesia.

{sisipkan Tabel 9 di sini}

Sebagian besar responden yang juga mengetahui bahwa SPK diatur dengan Perda , menyetujui pemberian dalam bentuk uang (68%), besaran tarif penumpang (73%), dan besaran tarif pengunjung bandara (73%), sebagaimana tersaji pada Tabel 10.

{sisipkan Tabel 10 di sini}

Mayoritas responden yang berpendidikan sarjana (Tabel. 11) mengetahui bahwa SPK pelayanan penerbangan diatur dalam Perda. Sedangkan responden dengan tingkat pendidikan lebih rendah dari sarjana lebih banyak yang tidak mengetahui hal tersebut, kecuali pada tingkatan SMA yang mencapai 50 persen. Dengan demikian patut diduga bahwa tingkat pendidikan berkaitan dengan tingkat pengetahuan terhadap aturan yang berlaku. Namun dalam penelitian ini belum diukur intensitas pengetahuan responden yang kemungkinan sebatas pengetahuan dari informasi pada kupon/karcis retribusi pelayanan penerbangan.

{sisipkan Tabel 11 di sini}

Kesimpulan dan Implikasi Penelitian

Sumbangan Pihak Ketiga (SPK) pada Kabupaten Jayawijaya yang diatur dengan Perda Nomor 13/2009 adalah regulasi untuk menggali potensi dari lalu lintas penerbangan yang tinggi di Kabupaten Jayawijaya. Bandara adalah terminal lalulintas yang penting berbeda dengan Kabupaten lain di Indonesia yang dapat mengandalkan retribusi dari terminal angkutan darat. SPK dari angkutan penerbangan, pada tiga tahun pemberlakuan telah

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 603 memberikan kontribusi memadai bagi APDB Kabupaten Jayawijaya. Prosentase kontribusi yang menurun pada tahun kedua dan ketiga lebih disebabkan oleh kebakaran bandara dan kerusakan pesawat serta telah meningkatnya sumber lain PAD. Inefektivitas target anggaran disebabkan oleh belum memadainya basis data untuk perencanaan anggaran.

Perda tersebut bermasalah dalam hal ketidaksesuaian dengan regulasi lainnya dan tidak konsisten dalam implementasinya. Meskipun demikian, masyarakat mendukung pungutan tersebut dan rela membayar karena setelah dijumlahkan dengan airport tax, jumlahnya masih lebih rendah dari rata-rata airport tax di Indonesia.

Pihak regulator perlu mencari solusi agar daerah dapat menggali potensi PAD tanpa memunculkan perda bermasalah misalnya perda yang tidak sesuai dengan peraturan lainnya. Dalam hal SPK di Kabupaten Jayawijaya perlu dikaji kemungkinan pembagian penerimaan airport tax di bandara Waimena oleh karena sumber dari retribusi terminal angkutan darat relatif terbatas di wilayah ini.

Keterbatasan penelitian

Pengambilan sample tidak dibatasi sehingga secara kebetulan mayoritas sample terpilih adalah PNS yang adalah juga aparat Pemda Jayawijaya sendiri. Karakteristik demikian kemungkinan menimbulkan bias persepsi responden.

DAFTAR PUSTAKA

Departemen Dalam Negeri, Daftar Keputusan Mendagri Tentang Pembatalan Perda dan Keputusan KDH tahun 2002, http://www.depdagri.go.id/media/documents/ 2010/03/05/d/a/daftar_kepmen_pembatalan_perda_data_2002-2009.pdf. Diunduh 27 Juni 2012

Direktorat Jenderal Perimbangan Keuangan Departemen Keuangan, Leafleat Pajak Daerah dan Retribusi Daerah. www.djpk.depkeu.go.id/document.php/document/ article/108/73/. Diunduh 7 Juni 2012

Halim, A. 2002. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Salemba Empat. Jakarta.

Harian Ekonomi Neraca. 2001. Perda Bermasalah. http://perpustakaan.bappenas.go. id/lontar/opac/themes/bappenas4/templateDetail.jsp?id=34133&lokasi=lokal

Peraturan Daerah Kabupaten Jayawijaya Nomor 13 Tahun 2009. Tentang Sumbangan Pihak Ketiga Khusus Jasa Angkutan Barang dan Sumbangan Penumpang dan Pengunjung Bandara kepada Pemerintah Daerah. Bagian Hukum SETDA Kabupaten Jayawijaya. Peraturan Menteri Dalam Negeri Nomor 3 Tahun 1978 Tentang Penerimaan Sumbangan

Pihak Ketiga Kepada Daerah.

Suara Karya. 2007. Pemerintah Pusat Tak Tegas Cabut Perda Bermasalah. http://perpustakaan.bappenas.go.id/lontar/opac/themes/bappenas4/templateDetail.jsp ?id=57931&lokasi=lokal. Diunduh 27 Juni 2012

Surabayapost. 2010. Bulan Depan, Tarif Airport Tax Naik. http://www.surabayapost.co.id/ ?mnu=berita&act=view&id=30559c25e5bda64b63e9a9c0b4dbd24b&jenis=c81e728 d9d4c2f636f067f89cc14862c. Diunduh 27 Juni 2012

604 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

Tim Investasi, Direktorat Perencanaan Makro, Kementerian Perencanaan Pembangunan Nasional, Bappenas. 2005. Iklim Investasi di Indonesia. www.bappenas.go.id/get-file-server/node/1896/ . Diunduh 27 Juni 2012

Undang-Undang Nomor 12 Tahun 1969 Tentang Pembentukan Provinsi Otonom Irian Barat dan Kabupaten-Kabupaten Otonom di Provinsi Irian Barat.

Undang-Undang Nomor 21 Tahun 2001 Tentang Otonomi Khusus Provinsi Papua. Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Daerah.

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah.

Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Pusat dan Daerah. Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Tabel 1. Statistik Peraturan Daerah (Perda) “Bermasalah” KPPOD Jenis Pelanggaran/Masalah Jumlah Persentase

Secara Umum Tidak Bermasalah 152 14,76

Relevansi Yurudis 30 2,91

Up to date Acuan Yuridis 162 15,73

Kelengkan Yuridis 58 5,63

Diskoneksi Tujuan dan Isi (Konsistensi Pasal) 32 3,11

Kejelasan Obyek 76 7,38

Kejelasan Subyek 5 0,49

Kejelasan Hak dan Kewajiban Wajib Pungut 81 7,86

Kejelasan Standar Waktu, Biaya, Prosedur, Struktur Tarif 234 22,72

Kesesuaian Filosofi dan Prinsip Pungutan 46 4,47

Keutuhan Wilayah Ekonomi Nasional & Prinsip Free

Internal Trade 24 2,33

Persaingan Sehat 9 0,87

Dampak Ekonomi Negatif 95 9,22

Menghalangi Akses Masyarakat, Perlindungan Lingkungan

Hidup 11 1,07

Pelanggaran Kewenangan Pemerintahan 15 1,46

Jumlah Peraturan Daerah 1030 100

Sumber : Bappenas, 2007

Tabel 2. Pengukuran Variabel

Konsep Definisi Konsep Indikator Empiris

Ikhlas kerelaan hati

memberikan sumbangan

- Kerelaan berpartisipasi - Kerelaan membayar Kesesuaian Sesuai dengan ketentuan

dalam peraturan terkait

- Tidak menghambat pemenuhan kewajiban lainnya

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 605 dilanggar

Pembayaran Pembayaran dengan alat pembayaran yang sah.

- Berupa Uang

- Nominal Rp 10.000 untuk Penumpang - Nominal Rp 5.000 untuk

Pengantar/pengunjung

Tabel 3. Perbandingan Perda Nomor 13/2009 dengan Peraturan Terkait Peraturan

terkait

Ketentuan dalam peraturan pembanding

Karakteristik Perda Nomor

13/2009 Keterangan Permendagri No. 3/1978 Tentang Sumbangan Pihak Ketiga 1.Pemberian berdasarkan keikhlasan dan tidak mengikat 2. Pemberian tidak mengurangi kewajiban lain seperti pajak dan retribusi

3. Sumbangan dapat berupa uang dan termasuk komponen APBD

1. Memaksa oleh karena Perda mewajibkan pembayaran pada saat memanfaatkan jasa penerbangan 2. Dibayar bersamaan

dengan kewajiban Airport Tax

3. Besarnya Rp. 10.000,00 untuk Penumpang dan Rp.100,00/Kg untuk setiap pengangkutan barang. Target dan realisasi pembayaran dinyatakan dalam APBD

1. Tidak Sesuai 2. Sesuai 3. Sesuai UU No. 28/2009 Tentang Pajak Daerah dan Retribusi Daerah

1. Nama retribusi dan golongan retribusi harus dijelaskan dalam Perda 2. Retribusi merupakan pembayaran atas pemanfaatan jasa atau layanan yang disediakan oleh pemerintah. 3. Pemungutan retribusi tidak tumpang tindih 1. Perda mengaturnya sebagai SPK dan bukan perda retribusi pelayanan penerbangan

2. Perda tidak menjelaskan jasa atau layanan yang disediakan pemda

sehubungan dengan jenis retribusi tersebut.

3. Dipungut bersamaan dengan Airport Tax

1. Tidak Sesuai

2. Tidak Sesuai

606 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012 dengan pungutan pusat UU No. 33/2004 Tentang Perimbangan Keuangan Pusat dan Daerah 1. Daerah dilarang menetapkan Peraturan Daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor/ekspor.

1. Kewajiban membayar SPK menambah biaya mobilitas penduduk maupun lalu lintas barang dan jasa. Penambahan biaya berpotensi menghambat perekonomian.

1. Tidak Sesuai

Sumber : Perda Nomor 13/2009, UU Nomor 28/2009, UU Nomor 33/2004, dan Permendagri Nomor 3/1978

Tabel 4. SPK, Total PAD, Total Retribusi dan Retribusi Umum, Lain-lain PAD dan Pendapatan Jasa, tahun 2009-2011

Sumber : APBD Kab Jayawijaya, 2009-2011

Tahun 2009 2010 2011

Sumbangan Pihak Ketiga 1,698,016,940.00 3,692,303,600.00 3,113,240,300.00

Total PAD 19,519,936,832.00 22,327,584,128.71 24,005,757,145.26

Retribusi Pelayanan Penerbangan 247,150,000.00 242,910,000.00 229,000,000.00 Total retribusi 3,582,272,768.00 5,498,148,941.00 5,538,874,601.00 Retribusi Jasa umum 803,076,000.00 1,478,199,300.00 2,150,507,745.00 Pendapatan Jasa Angkutan Barang 1,450,866,940.00 3,449,393,600.00 2,884,240,300.00 Total lain-lain PAD yang sah 9,522,998,669.00 10,002,182,674.71 11,681,148,645.26 Pendapatan Jasa 1,571,938,940.00 4,940,555,001.00 5,845,835,453.00

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 607

Tabel 5. Demografi Responden Jenis kelamin

Jumlah Usia Jumlah

Pendidikan SD SMP SMA Sarjana Lainnya

Jumlah 1 Orang 6 Orang 38 Orang 32 Orang 9 Orang

pekerjaan PNS Swasta Wirausaha Lainnya

Jumlah 45 Orang 16 Orang 9 Orang 16 Orang

85 Orang 1 Orang

Laki-Laki Perempuan

46 Orang 40 Orang

Produktif (15-64 Tahun) Tidak produktif

Sumber: Data Primer, 2012

Tabel 6. Tanggapan Keikhlasan Berpartisipasi dalam Pembangunan Daerah dan Membayar SPK

N % N % Tidak Ikhlas 0 0 2 2,33 Kurang Ikhlas 2 2,3 4 4,65 ragu-ragu 4 4,7 11 12,79 Ikhlas 57 66,3 58 67,44 Sangat Ikhlas 23 26,7 11 12,79 Total 86 100 86 100 Keterangan Ikhlas berpartisipasi dalam pembangunan daerah

Ikhlas dalam membayar sumbangan pihak

ketiga

Sumber : Data Primer, 2012

Tabel 7. Persepsi Tidak Perlunya SPK Mengurangi Kewajiban Lain dan Sebagai Bentuk Partisipasi dalam Pembangunan

N % N %

Tidak perlu 13 15.10 Tidak Setuju 4 4.65

Kurang perlu 6 7.00 Kurang Setuju 8 9.30

Ragu-ragu 6 7.00 Ragu-ragu 12 13.95

Perlu 54 62.80 Setuju 51 59.30

Sangat Perlu 7 8.10 Sangat Setuju 11 12.79

Total 86 100 Total 86 100

Perlu membayar SPK tanpa mengurangi kewajiban Lain

Membayar SPK Sebagai Bentuk Partisipasi Masyarakat dalam

pembangunan

608 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

Tabel 8. Responden yang mengetahui Perda No.13/2009 dan

Persepsinya mengenai Perlunya SPK Tidak Mengurangi Kewajiban Lainnya

Tidak perlu Kurang perlu Ragu-ragu Perlu Sangat Perlu Tidak 10 2 4 16 2 34 Ya 3 4 2 38 5 52 13 6 6 54 7 86 Total Perlu membayar SPK tanpa mengurangi kewajiban lainnya

Total

Tahu SPK Diatur dalam Perda No.

13/2009

Sumber: Data Primer yang Diolah, 2012

Tabel 9. Tanggapan Responden untuk Pembayaran SPK dalam Bentuk Uang

N % N % N % Tidak Setuju 5.81 5 13 15.12 15 17.44 Kurang Setuju 8.14 7 11 12.79 6 6.98 Ragu-ragu 9.30 8 2 2.33 13 15.12 Setuju 60 69.77 52 60.46 48 55.81 Sangat Setuju 6.98 6 8 9.30 4 4.65 Jumlah 86 100.00 86 100.00 86 100.00 Keterangan SPK dalam bentuk Uang Tarif Rp 10.000 untuk penumpang Tarif Rp 5.000,00 untuk pengunjung

Sumber: Data Primer yang Diolah 2012

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 609

dan Persepsinya mengenai Bentuk dan Tarif SPK Tidak

Setuju

Kurang

Setuju Ragu-ragu Setuju

Sangat Setuju Tidak 4 4 6 19 1 34 Ya 1 3 2 41 5 52 5 7 8 60 6 86 Tidak Setuju Kurang

Setuju Ragu-ragu Setuju

Sangat Setuju

Tidak 10 5 2 14 3 34

Ya 3 6 0 38 5 52

13 11 2 52 8 86

SPK diberikan dalam bentuk Uang

Total Tahu SPK Diatur dalam Perda No. 13/2009 Total

Tarif Rp 10.000 dikenakan bagi Penumpang

Total Tahu SPK Diatur dalam Perda No. 13/2009 Total Tidak Setuju Kurang

Setuju Ragu-ragu Setuju

Sangat Setuju Tidak 13 1 4 13 3 34 Ya 2 5 9 35 1 52 15 6 13 48 4 86 Total

Tarif Rp 5.000 dikenakan bagi Pengunjung

Total Tahu SPK Diatur dalam Perda No. 13/2009

Sumber: Data Primer yang Diolah 2012

Tabel 11. Responden yang mengetahui Perda No.13/2009 Berdasarkan Tingkatan Pendidikannya

SD SMP SMA Diploma Sarjana

Tidak 0 1 19 8 6 34

Ya 1 5 19 1 26 52

1 6 38 9 32 86

Tingkat Pendidikan Terakhir Responden

Total Tahu SPK Diatur

dalam Perda No. 13/2009

Total

610 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012 .

Sumber : Data Sekunder yang Diolah, 2012

Grafik 1. Rasio Kontribusi SPK Terhadap PAD tahun 2009-2011

Sumber : Data Sekunder yang Diolah, 2012

Grafik 2. Rasio Kontribusi RPP dan PJAB terhadap PAD

Sumber : Data Sekunder yang Diolah, 2012

Grafik 3 Rasio Kontribusi RPP terhadap Total Retribusi & Retribusi Jasa Umum

Sumber : Data Sekunder yang Diolah, 2012

Grafik 4. Rasio Kontribusi PJAB terhadap Lain-lain PAD Yang Sah

8,70 16,54 12,97 2009 2010 2011 7,43 15,45 12,01 1,27 1,09 0,95 0 5 10 15 20 2009 2010 2011 Rasio Kontribusi Pendapatan Jasa Angkutan Barang terhadap PAD 6,90 4,42 4,13 30,78 16,43 10,65 2009 2010 2011 Rasio Kontribusi Retribusi Pelayanan Penerbangan terhadap Retribusi Jasa Umum 15,24 34,49 24,69 92,3 69,82 49,34 0 20 40 60 80 100 120 2009 2010 2011 Rasio Kontribusi Pendapatan jasa angkutan barang terhadap Pendapatan Jasa

ANALISIS PENDAPATAN PEMERINTAH KABUPATEN...(Franco Benony Limba, Gustin Tanggulungan) 611 & Pendapatan Jasa

Sumber : Data Sekunder yang Diolah, 2012

Grafik 5. Rasio Efektivitas Realisasi Anggaran SPK

LAMPIRAN

KUESIONER PENELITIAN

Pertanyaan-pertanyaan berikut ini berkenaan dengan data pribadi Anda. 1. Nama (optional) : ………

2. Usia : ………

3. Jenis Kelamin : Laki-Laki Perempuan 4. Pekerjaan : PNS

Pegawai Swasta

Pemilik Usaha/ Wirausaha

Pertanyaan-pertanyaan berikut ini berkenaan dengan pendapat dan penilaian Anda terhadap Sumbangan Pihak Ketiga:

1. Apakah Anda Ikhlas bila diminta berpartisipasi dalam pembangunan daerah? a. Sangat Ikhlas d. Kurang Ikhlas

b. Ikhlas e. Tidak Ikhlas

c. Ragu

2. Apakah Anda Ikhlas bila diminta berpartisipasi dalam mendanai pembangunan daerah dengan membayar sumbangan pihak ketiga (Retribusi Jasa Penerbangan)?

a. Sangat Ikhlas d. Kurang Ikhlas

b. Ikhlas e. Tidak Ikhlas

c. Ragu

3. Apakah Anda keberatan dengan membayar sumbangan pihak ketiga (Retribusi Jasa Penerbangan) bersamaan dengan airport tax?

a. Sangat Keberatan d. Kurang Keberatan b. Keberatan e. Tidak Keberatan c. Ragu

4. Apakah Anda mengetahui bahwa sumbangan pihak ketiga di Bandara (Retribusi Jasa penerbangan) sudah diatur dalam Peraturan Daerah Nomor 13 Tahun 2009?

277,70 69,4 100,44 67,17 105,49 139,32 2009 2010 2011 Rasio Efektivitas Realisasi Lain-lain Pendapatan Asli daerah yang Sah Rasio Efektivitas Realisasi Retribusi Pelayanan Penerbangan

612 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

a. Ya b. Tidak

5. Menurut pendapat Anda, apakah masyarakat (penumpang) perlu membayar sumbangan pihak ketiga (Retribusi Jasa Penerbangan), tanpa mengurangi kewajiban membayar pajak dan retribusi?

a. Sangat Perlu c. Kurang Perlu

b. Perlu d. Tidak Perlu

c. Ragu

6. Apakah Anda setuju bahwa sumbangan pihak ketiga di Bandara (Retribusi Jasa Penerbangan) sebagai bentuk partisipasi Anda dalam pembangunan daerah?

a. Sangat setuju c. Kurang setuju

b. Setuju d. Tidak setuju

c. Ragu

7. Apakah sumbangan pihak ketiga mempengaruhi keputusan Anda untuk menggunakan jasa penerbangan?

a. Sangat Mempengaruhi c. Kurang mempengaruhi b. Mempengaruhi d. Tidak Mempengaruhi c. Ragu

8. Apakah Anda setuju sumbangan pihak ketiga diberikan dalam bentuk uang? a. Sangat setuju d. Kurang setuju

b. Setuju e. Tidak setuju

c. Ragu

9. Apakah Anda setuju penumpang membayar sumbangan pihak ketiga sebesar Rp 10.000?

a. Sangat setuju d. Kurang setuju

b. Setuju e. Tidak setuju

c. Ragu

10. Apakah Anda setuju pengunjung/pengantar membayar sumbangan pihak ketiga sebesar Rp 5.000?

a. Sangat setuju d. Kurang setuju

b. Setuju e. Tidak setuju