Yanuar Hakim, Sumaryadi, Anita Pharmatrisanti, Bambang Cahyono

Abstrak:

Kebijakan perusahaan adalah salah satu factor kunci yang dapat mempengaruhi proses bisnis serta pencapaian terhadap kinerja, dimana keberhasilan mempertahankan kinerja merupakan salah satu parameter keberhasilan pengelolaan asset yang dilakukan oleh asset manager, kemudian bagaimana perusahaan mengelola asset-asset yang dimilikinya untuk mendapatkan performa yang telah ditetapkan oleh stakeholder.

Pemilihan atas pola serta kebijakan pengelolaan asset yang akan diterapkan bergantung pada berbagai aspek yang menjadi pertimbangan, antara lain : kebijakan pemegang saham atau pemilik perusahaan yang selanjutnya diturunkan dalam bentuk Key Performance Indicators (KPI). Faktor internal, seperti : proses bisnis, sumber daya manusia dan keuangan, serta faktor eksternal, seperti : tingkat mutu pelayanan atau persyaratan yang di tetapkan stakeholder. Semuanya itu merupakan driver atau kendali membuat kebijakan pengelolaan asset.

Keberhasilan dalam pengelolaan aset, merupakan suatu cerminan kemampuan dalam melakukan risk management (manajemen resiko) terhadap asset, dimana hal ini merupakan inti dari kegiatan asset management. Tiga pilar utama yang menjadi dasar pertimbangan risk management adalah : physical asset, financial asset, dan intagible asset. Physical assets mencakup aset peralatan instalasi terpasang, monitoring dan diagnostic tools. Financial asset mencakup financial instrument, equity accounted, dan investment. Sedangkan intangible asset mencakup operating license, knowledge and skill of staff.

Dalam prosesnya, pengelolaan asset memerlukan suatu mekanisme manajemen data yang terintegrasi dari berbagai bidang dalam organisasi. Integrasi ini berperan untuk menghubungkan seluruh fungsi dan level dalam organisasi, dengan demikian penggunaan teknologi informasi pada organisasi atau perusahaan tersebut mempunyai peran yang sangat penting untuk mendapatkan suatu proses yang efektif dan efisien.

Tulisan ini bertujuan untuk memberikan tambahan wawasan dan pengetahuan bagi pegawai pada semua lini di lingkungan wilayah kerja PT.PLN (Persero) P3B Jawa Bali.

Kata kunci: Risk Managemet, Condition assessment, Key Performance Indicator, Intangible Asset.

I. Pendahuluan

Kebutuhan energi dunia sekarang ini meningkat cukup signifikan, ketergantungan manusia akan energi listrik di berbagai aspek kehidupan terus meningkat, bila pada 20 tahun yang lalu, listrik hanya merupakan kebutuhan sekunder, maka sekarang ini energi listrik sudah merupakan kebutuhan primer atau kebutuhan utama dari kebanyakan masyarakat dalam kehidupan sehari-hari, akibatnya tuntutan konsumen atau pengguna energi listrik akan ketersediaan (availability) serta tingkat keandalan (reliability) kepada perusahaan penyedia energi listrik dalam hal ini PT PLN (Persero) juga meningkat. Sehingga untuk memenuhi semua itu, PT PLN (Persero) membutuhkan banyak pembangunan pusat pembangkit tenaga listrik, saluran transmisi dan distribusi, serta yang terpenting adalah bagaimana melakukan pengoperasian sistem serta pengelolaan asset-asset yang dimiliki untuk mendapatkan suatu performa yang optimal dengan mekanisme yang efektif dan efisien.

PT.PLN (Persero) Penyaluran dan Pusat Pengatur Beban Jawa Bali (P3B JB) yang diberi tanggung jawab untuk pengelola system ketenagalistrikan di wilayah Jawa, Madura dan Bali, dimana ukuran akan tingkat keberhasilan pengelolaannya mengacu kepada Key Performance Indicator (KPI) yang ditetapkan oleh PT.PLN (Persero) Kantor Pusat. Penjabaran terhadap KPI ini masih dapat dikatakan bersifat individual, dimana integrasi antar fungsi dalam organisasi belum dapat tergambarkan sebagai suatu proses yang saling berkait satu dengan yang lainnya, sehingga dapat dikatakan KPI masih dipandang sebagai suatu keberhasilan jangka pendek. Umpan balik dari evaluasi proses yang seharusnya menjadi faktor pendukung untuk perbaikan dan pengembangan (improvement) belum dilakukan secara sistematis dengan proses yang tertata baik.

Perusahan listrik (utility) di belahan dunia lain, seperti NUON Belanda dan NGC Inggris, atau TNB Malaysia, dimana dalam prosesnya, perusahaan tersebut bersinggungan langsung dengan pelanggan, maka tingkat mutu pelayanan yang di jabarkan dalam KPI ditetapkan oleh stakeholder (pihak-pihak yang terlibat langsung dalam bisnis ketenagalistrikan) dengan melakukan perbaikan terus menerus (continous improvement) berdasarkan umpan balik dari asesmen proses yang dilakukan oleh perusahaan tersebut. Dimana agar mendapatkan suatu hasil yang optimal, maka pelaksanaanya diwadahi suatu fungsi dalam struktur organisasi untuk lebih focus untuk mendukung pelaksanaan aset manajemen.

Oleh karena itu, di tengah tuntutan akan tingkat mutu layanan terhadap pelanggan serta keterbatasan finansial dalam mengelola asset, PT.PLN (Persero) P3BJB sebaiknya melakukan manajemen asset yang penekanannya lebih berorientasi kepada proses dengan melakukan continous improvement untuk mendapatkan performa yang optimal atas asset-assetnya dalam jangka panjang, tidak semata-mata berorientasi pada hasil yang dapat dikatakan merupakan cerminan keberhasilan jangka pendek. Ruang lingkup dalam tulisan ini adalah bagaimana kebijakan pengelolaan aset ditinjau dari berbagai aspek seperti : Pola pemeliharaan, pengolahan data, dan asesmen hasil monitoring dan diagnosa. Sedangkan aspek pendukung yang meliputi finansial, pengembangan sumber daya manusia yang merupakan salah satu faktor penentu keberhasilan aset manajemen tidak dibahas secara detail.

II. Asset Management

2.1 Definisi Umum

Asset management menurut Hasting (tahun 2000) dimulai tujuan dari suatu bisnis atau organisasi yang berupa kumpulan kegiatan kemudian dikaitkan dengan melakukan identifikasi aset apa yang diperlukan, bagaimana cara mendapatkan, bagaimana cara

mensupport-nya, memelihara-nya, serta mengganti atau memperbaharuinya sedemikian rupa, sehingga prosesnya dapat dilakukan secara efektif dan efisien sesuai dengan tujuan bisnis dan organisasi perusahaan.

Menurut International Infrastructure Management Manual (Australia dan New Zealand tahun 2002) aset manajemen adalah kombinasi antara manajemen finansial, ekonomi, enjiniring, dan kegiatan lainnya, yang diterapkan pada aset fisik dengan tujuan menyediakan tingkat pelayanan yang diinginkan pelanggan dengan cara yang paling efektif dari segi pembiayaan (cost effective).

Beardow tahun 2003 dalam definisinya, asset management merupakan pengelolaan aset sebagai sebuah properti yang dimiliki perorangan atau perusahaan yang mempunyai nilai moneter

Definisi asset management menurut CIGRÉ 309 (Asset management working group C1.1): Asset management adalah seperangkat proses bisnis yang perhatiannya lebih terfokus kepada pengembangan, pengoperasian dan pemeliharaan asset organisasi, sehingga sesuai dengan persyaratan pelanggan dan pihak-pihak yang berkaitan (shareholders). Persyaratan ini biasanya menyertakan persyaratan biaya, performa, safety dan lingkungan untuk menghasilkan penyediaan listrik yang aman.

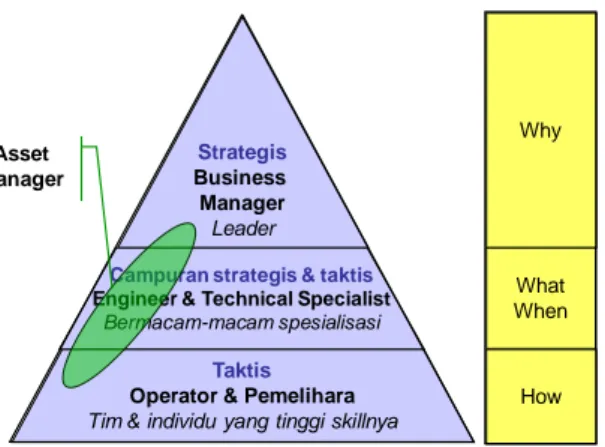

Sedangkan menurut Jones dari Yorkshire Electricity (1997) asset management dimodelkan dalam tiga level, yang masing-masing terdiri dari output bisnis yang bersifat strategis (kinerja atau tata nilai perusahaan). Kontribusi asset manager adalah bagaimana dia dapat melakukan identifikasi tahapan siklus hidup (life cycle) dari asset yang dikelolanya untuk mencapai model tiga level tersebut. Sehingga pada akhirnya mampu mengidentifikasikan proses-proses pada tahapan dimana asset manager harus terlibat seperti pada gambar 1.

Gambar 1 Tiga level dalam asset management

Publicly Available Specification (PAS) 55, suatu standar yang banyak digunakan oleh pemerintah Inggris, lebih secara spesifik mendefinisikan Asset Management sebagai suatu aktifitas yang dilakukan secara sistematis dan terkoordinasi, pelaksanaannya melalui optimalisasi organisasi atau perusahaan dalam mengelola aset-asetnya yang melingkupi antara lain : kinerja (performance), tingkat resiko dimana penekanannya lebih difokuskan kepada siklus hidup (lifecycle) dari asset. Tujuannya adalah untuk menuju suatu proses dimana ukuran atau tingkat keberhasilan harus sesuai standar pelayanan yang telah ditetapkan dengan cara yang lebih effektif.

Sebagai contoh penerapan aset manajemen pada kehidupan sehari-hari adalah, seperti hal-nya mengelola dan mengatasi masalah dalam rumah tangga. Ketika dalam rumah tangga

Strategis

Business Manager

Leader

Campuran strategis & taktis

Engineer & Technical Specialist

Bermacam-macam spesialisasi

Taktis

Operator & Pemelihara

Tim & individu yang tinggi skillnya

Asset Manager Why What When How Tugas utama

yang keuangannya terbatas akan tetapi mempunyai sejumlah kewajiban dan permasalahan yang harus diselesaikan, misalnya: pada saat yang sama harus berangkat ke kantor, sementara mobil tidak dapat hidupkan, gas LPG untuk memasak habis, genting rumah rumah bocor. Dari berbagai permasalahan tersebut, manakah yang paling krusial? Kemudian apa pertimbangan yang menjadi titik berat dalam rumah tangga tersebut? Apakah resiko yang mungkin akan dihadapi bila permasalahan tersebut tidak terselesaikan?. Bagaimana anggaran yang dimiliki?. Semuanya ini menjadi landasan untuk menentukan skala prioritas, permasalahan mana yang menjadi pertimbangan utama dalam mengelola rumah tangga tersebut.

Dari berbagai solusi yang akan dipilih, tentunya harus melalui kajian (assesment), kajian ini harus dapat menentukan kemungkinan atau probabilitas munculnya permasalahan serupa, serta konsekuensi yang harus dihadapi, dari kedua aspek tersebut akan diperoleh suatu tingkatan resiko yang akan terima oleh rumah tangga itu, sehingga prioritas yang dipilih sudah mempertimbangkan dengan cermat tingkat resikonya.

Misalnya, bila rumah yang bocor tidak segera di perbaiki sumber kebocorannya, maka kemungkinan besar dapat menyebabkan kerusakan pada peralatan rumah tangga lainnya apabila turun hujan. Hasil condition assessment diketahui kerusakan pada 4 buah genting yang retak dan bolong kecil akibat terkena lemparan batu dan genting sebagai atap rumah masih dapat digunakan sesuai fungsinya apabila tidak turun hujan, selanjutnya apakah probabilitas akan turun hujan cukup besar, ketika diketahui rumah bocor. Bisa saja kebocoran rumah diketahui pada bulan Juli, dimana rata-rata wilayah Indonesia sedang musim kemarau, sehingga probabilitasnya rumah akan tergenang air akibat terjadi kebocoran pada bulan Juli sangat rendah. Selanjutnya berdasakan Risk assessment, keputusan untuk segera memperbaiki 4 buah genting ditempatkan pada prioritas yang rendah serta dapat ditunda perbaikannya, sampai probabilitas hujan akan turun pada daerah tersebut lebih tinggi dari bulan Juli, sekalipun pemilik rumah akan menerima konsekuensi terjadi kerusakan peralatan rumah tangga lainnya bila turun hujan. Sedangkan fungsi rumah sebagai tempat tinggal (disini kita sebut performa atau kinerja) masih dapat digunakan sesuai persyaratan layak yang ditetapkan oleh keluarga tersebut. Resiko disini didefinisikan sebagai perkalian dari probabilitas dan konsekuensi.

Oleh karenanya, pemilik rumah akan melakukan condition assessment dan risk assessment permasalahan lainnya yang dihadapi dalam rumah tangga tersebut, untuk menentukan prioritas sesuai dengan keuangan yang dimilikinya.

2.2 Asset management pada sistem Transmisi

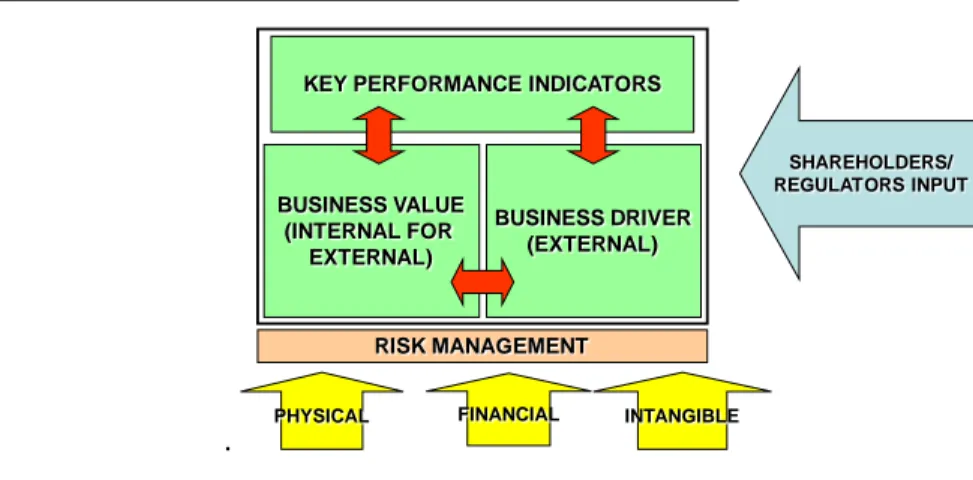

Implementasi asset management pada sistem transmisi menurut Beardow tahun 2003 dan Cigre 309. Ada tiga tipe aset yang termasuk di dalamnya yaitu aset fisik (peralatan fisik dan alat kerja), keuangan (instrumen keuangan, investasi yang dapat dipertanggungjawabkan secara akuntansi), dan intangible asset (lisensi operasi, pengetahuan dan ketrampilan-keahlian staf), seperti yang didefinisikan pada Gambar 2: Bagan Kendali Asset Management.

.

Gambar 2: Bagan Kendali Asset Management

Di PLN P3B JB aset fisik yang dimaksud meliputi peralatan primary equipment (instalasi tegangan tinggi dan tegangan ekstra tinggi) dan secondary equipment (alat monitoring, proteksi dan diagnostik) sebagai satu kesatuan dalam pengelolaannya. Aset finansial meliputi biaya pengelolaan aset yang tertuang dalam rencana kerja anggaran perusahaan (RKAP). Intangible asset meliputi pengetahuan operasi dan pemeliharaan serta ketrampilan pegawai.

Risk Management merupakan landasan utama PLN P3B JB dalam menentukan kebijakan mengelola asset-assetnya, business value internal maupun eksternal yang harus diterjemahkan ke dalam hubungan kerja antar bidang atau unit induk serta unit pelaksana yang ada di PLN P3B JB merupakan salah satu unsur kendali (driver). Sebagai contoh driver eksternal yang dapat mempengaruhi proses bisnis internal adalah seperti, desain teknis peralatan yang akan dipasang pada sistem ketenagalistrikan eksisting, merupakan

wewenang unit jasa enjiniring (PLN JE) sebagai unit yangdiberi tanggung jawab oleh PT PLN

(Persero) Kantor Induk untuk melaksanakan desain enjiniring di seluruh instalasi PT PLN (Persero), dalam prosesnya PT PLN (Persero) JE akan mendapatkan masukan atau umpan balik dari unit pengusahaan atau unit yang mengelola operasional. Sehingga dalam jangka panjang desain teknis peralatan yang akan dipasang pada instalasi PT PLN (Persero) akan memenuhi standar yang ditetapkan berdasarkan pengalaman operasi dan maintenance PT PLN (Persero) P3B JB.

Key Performance Indicator (KPI), dimana hal ini merupakan ukuran keberhasilan pencapaian kinerja PLN P3B JB ditetapkan oleh PLN Pusat sebagai wakil pemilik perusahaan (Stakeholders) Penetapan KPI dan peraturan pemerintah yang berperan sebagai regulator menjdi satu unsur kendali (driver) dari bisnis value.

Kunci keberhasilan asset management adalah bagaimana mempertahankan dan meningkatkan unjuk kerja seluruh business value, yaitu. dengan pengeluaran dan resiko pada tingkat yang dapat diterima dan dikendalikan, seperti yang diperlihatkan pada Gambar 3. Sebelumnya business value PT PLN (Persero) di definisikan terlebih dahulu dengan mengacu kepada penjabaran visi PT PLN (Persero) Kantor Pusat, karena sebagai salah satu unit operasional PT PLN (Persero) P3BJB harus dapat menselaraskan misinya dengan visi kantor pusat, sehingga terjadi satu kesatuan yang saling besinergi dengan unit operasional lainnya.

PHYSICAL FINANCIAL INTANGIBLE

SHAREHOLDERS/ REGULATORS INPUT RISK MANAGEMENT BUSINESS VALUE (INTERNAL FOR EXTERNAL) BUSINESS DRIVER (EXTERNAL) KEY PERFORMANCE INDICATORS

Gambar 3: Tantangan asset management, menekan biaya dengan tingkat resiko yang masih dapat diterima dan dikendalikan

Untuk mendapatkan suatu hasil yang optimal sesuai standar PAS 55, maka PLN P3B JB harus membuat organisasi yang optimal, terdiri berbagai unsur yang saling menunjang, berkontribusi serta saling berkait antara satu bidang dengan bidang lainnya. Sumber daya manusia yang cukup mampu serta menguasai dan mendefinisikan batasan kinerja yang dapat dicapai, sehingga proses bisnis yang menjadi landasan penentu keberhasilan standar pelayanan yang telah dipersyaratkan oleh pemilik perusahaan dapat lebih menekankan kepada unsur efektifitas dan effisiensi. Dengan demikian diharapkan obyektifitas dari asset management adalah mengoptimalkan pemanfaatan asset selama lifecycle-nya ditinjau dari semua business value, sebagaimana ditentukan oleh Asset Owner (pemilik asset) dalam hal ini adalah pemegang saham atau pemerintah, mengingat sampai tulisan ini dibuat PT PLN (Persero) masih sebagai Pemegang Kuasa Usaha Ketetnagalistrikan (PKUK) dari pemerintah Republik Indonesia. Pada beberapa Negara maju, industry ketenagalistrikan sudah menggunakan mekanisme pasar, sehingga peran pemerintah sebagai penyedia ketenagalistrikan secara monopoli sudah bergeser hanya sebatas menjadi regulator saja.

Gambar 4: Instalasi sistem ketenagalistrikan dalam asset management

Sistem ketenagalistrikan yang ditampilkan pada Gambar 4, merupakan satu kesatuan yang tidak terpisahkan dalam mencapai tingkat keandalan tertentu sesuai target yang diberikan stakeholder. Artinya terhadap setiap komponen yang terlibat didalamnya harus dilakukan suatu kajian untuk dapat menentukan resiko yang akan dihadapi. Ketersediaan (availability) dari energi listrik atau kesiapan peralatan instalasi ketenagalistrikan untuk terus dapat melayani konsumen merupakan perkalian dari ketersediaan setiap peralatan yang ada di dalamnya. Sehingga dapat ditulis dalam bentuk persamaan: Availibility system

Risk Cost Time Manageable Risk Investment in Risk Based Exploitation Performance ?

ketenagalistrikan pada gambar 4 adalah perkalian dari Avaibility tiap komponen atau dapat ditulis dengan persamaan A’ = (A*B*C*D*E*F*G*H*I), dimana A’ adalah avaibility dari bay penghantar tersebut.

2.3 Faktor penentu keberhasilan Asset Management

2.3.1 Kajian Kondisi (condition assesment)

Kajian kondisi menjadi dasar atau tulang punggung dari proses asset management untuk mengambil keputusan, apakah peralatan akan terus dioperasikan, dilakukan perbaikan hanya bagian peralatan yang rusak saja, penggantian peralatan secara utuh atau menambah peralatan terpasang.

Dari condition assesment kita dapat mengetahui : tingkat kepentingan atau urgensi asset, tingkat kecepatan timbulnya masalah, tingkat kritisnya permasalahan pada asset sehingga dapat berpengaruh terhadap outage dan failure, dimana asset tersebut merupakan pemasok utama beban-beban berkategori penting dan sangat penting.

Methode dalam assesment sangat menentukan keberhasilan dalam pelaksanaan asset management. Cigre working group A2.18 yang membahas Life Management techniqes for transformer, beberapa methode pendekatan yang dilakukan dalam condition assesment baik secara manual maupun yang dilakukan secara otomatis adalah :

• Kuantifikasi kondisi ketidaksempurnaan, dengan melakukan pengembangan model proses phisik dari kemungkinan munculnya ketidaksempurnaan peralatan terpasang, sehingga dapat didefinisikan karakteristik serta kondisinya.

• Sidik jari (fingerprint), umumnya kebanyakan dari pengujian diperlukan sebagai referensi untuk menentukan kesimpulan, dimana kesimpulan ini merupakan masukan data untuk urutan assesment berikutnya. Referensi yang menyatakan bahwa hasil pengujian tidak ditemukan adanya gangguan, atau yang lebih disukai bahwa peralatan direferensikan sesuai pada kondisi sebenarnya atau kondisi baru. Idealnya kesimpulan dari hasil pengujian semata-mata berkorelasi terhadap kondisi dan karakteristik dari transformator itu sendiri dengan menggunakan sistem pengukuran yang independent (dengan referensi standar internasional). Dalam kasus ini kesimpulan serta referensi yang digunakan dapat diberlakukan untuk seluruh tranformer dengan desain dan type yang sama, dan ini sering disebut sebagai kesimpulan sidik jari (fingerprint)

• Analisa tren (trend analysis), data hasil pengujian secara periodik dilakukan analisa trennya, sehingga setiap ada perubahan atau ketidaksempurnaan dapat diketahui tingkat kecenderungannya, selanjutnya dapat model statistiknya. Akan tetapi, sebaiknya data yang diolah tidak bersumber dari satu metode sampling data saja, untuk menambah akurasi dalam analisa sebaiknya juga diambil data yang didapatkan dengan metode berbeda untuk dibandingkan.

• Analisa statistik, merupakan bagian terpenting dari asset management untuk menentukan tindakan atau kebijakan yang harus dilakukan terhadap asset transformator, karena dengan melakukan analisa secara statistik dari data base yang diperoleh dari hasil pengukuran, monitoring dan pengujian, dapat dihitung kemungkinan atau probabilitas kelainan atau ketidaksempurnaan dari berbagai type peralatan.

Untuk dapat lebih memahami uraian diatas, kasus yang dapat dijadikan contoh adalah : IBT #1, 500 MVA, 500/150 kV GITET Kembangan PT PLN (Persero) P3BJB Region Jakarta dan Banten. Dimana hasil uji karakteristik minyak yang diformulasikan dalam methode Furan test (untuk mendapatkan informasi kondisi dari isolasi kertas belitannya), diketahui estimasi Degree of Polymerisasi (derajat polimerisasi) seperti pada gambar 6, yang di interpretasikan bahwa trafo ditempatkan pada resiko tinggi dapat terganggu (high Risk of Failure).

Tabel 1: Hasil Furan Test, terhadap IBT #1, 500/150 kV GITET Kembangan

Condition assesment yang dilakukan oleh region Jakarta & Banten, bahwa hasil Furan test pada minyak isolasi IBT #1, GITET Kembangan, diketahui telah terjadi penurunan derajat polymeriasi pada isolasi kertasnya dan interpretasi sisa umurnya di perkirakan sudah jauh berkurang dari usia teknisnya, sehingga disimpulkan beresiko tinggi untuk terganggu. Untuk mendapatkan kepastian kondisi dilakukan pengujian lain untuk mendukung keputusan asset management serta bagaimana seorang asset manager memperlakukan IBT di GITET kembangan sesuai dengan kepentingan seperti yang telah diuraikan sebelumnya. Maka pada tahap awal adalah membandingkan hasil pengujian dengan alat dengan merk dan type yang berbeda untuk menyakinkan validasi data yang dimiliki, hal ini terjadi karena Region Jakarta dan Banten belum memiliki sertifikasi baik bagi personil yang melakukan pengujian serta peralatan uji yang digunakan oleh lembaga yang telah terakreditasi secara internasional.

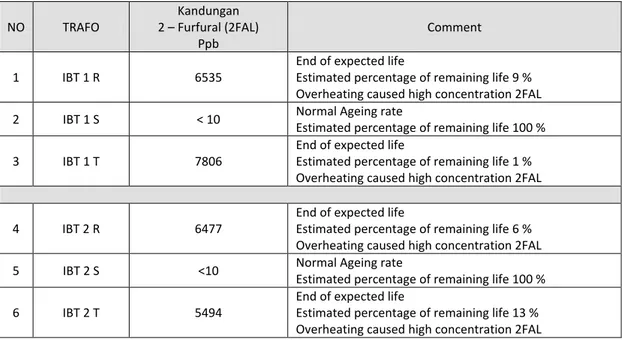

Tabel 2: Hasil pengujian test furan tanggal 11 Desember 2007 (laboratorium TACS - OiLAB Australia) NO TRAFO Kandungan 2 – Furfural (2FAL) Ppb Comment 1 IBT 1 R 6535

End of expected life

Estimated percentage of remaining life 9 % Overheating caused high concentration 2FAL 2 IBT 1 S < 10 Normal Ageing rate Estimated percentage of remaining life 100 %

3 IBT 1 T 7806

End of expected life

Estimated percentage of remaining life 1 % Overheating caused high concentration 2FAL

4 IBT 2 R 6477

End of expected life

Estimated percentage of remaining life 6 % Overheating caused high concentration 2FAL 5 IBT 2 S <10 Normal Ageing rate Estimated percentage of remaining life 100 %

6 IBT 2 T 5494

End of expected life

Estimated percentage of remaining life 13 % Overheating caused high concentration 2FAL

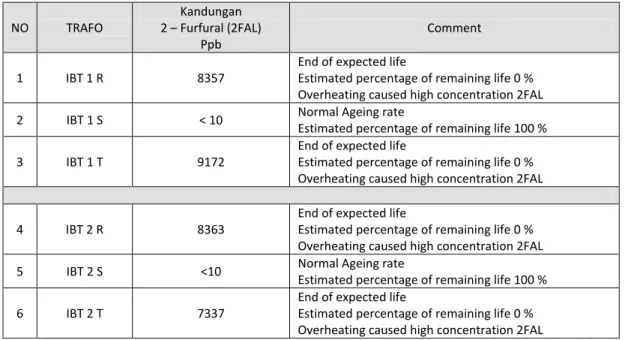

Tabel 3: Hasil pengujian test furan tanggal 19 Februari 2008 (Laboratorium TXM Malaysia) NO TRAFO Kandungan 2 – Furfural (2FAL) Ppb Comment 1 IBT 1 R 8357

End of expected life

Estimated percentage of remaining life 0 % Overheating caused high concentration 2FAL

2 IBT 1 S < 10 Normal Ageing rate

Estimated percentage of remaining life 100 %

3 IBT 1 T 9172

End of expected life

Estimated percentage of remaining life 0 % Overheating caused high concentration 2FAL

4 IBT 2 R 8363

End of expected life

Estimated percentage of remaining life 0 % Overheating caused high concentration 2FAL 5 IBT 2 S <10 Normal Ageing rate Estimated percentage of remaining life 100 %

6 IBT 2 T 7337

End of expected life

Estimated percentage of remaining life 0 % Overheating caused high concentration 2FAL

Berdasarkan hasil pengujian, dapat disimpulkan bahwa kedua hasil pengujian tersebut saling mendukung, sehingga validitas datanya dapat dipercaya, kesimpulan hasil pengujian adalah : bahwa isolasi kertas telah mengalami proses pemburukan yang sangat cepat, dimana IBT 1 fasa T yang pada hasil pengujian tanggal 25 Oktober 2007 masih mempunyai perkiraan sisa umur sebesar 25 % ( sama dengan 7,5 tahun untuk trafo yang di desain berusia 30 tahun), ternyata kesimpulan dari hasil pengujian furan tanggal 11 Desember 2007 dan 19 Februari 2008 perkiraan usianya telah habis.

Analisa kadar gas yang terlarut dalam minyak (Dissolved Gas Analysis) atau DGA juga perlu dilakukan pengujian secara periodik untuk dapat menentukan kondisi dari IBT, hasilnya dapat dilihat pada tabel 6.

Tabel 4: Pengujian DGA tgl 18 Februari 2008

Gases IBT 1 IBT 2

R S T R S T H2 1 1 1 0 1 0 CH4 1 1 1 1 1 1 CO 222 28 126 385 63 443 CO2 3839 2404 2964 6732 4561 5983 C2H4 1 0 0 0 1 1 C2H6 1 25 0 0 29 0 C2H2 1 1 1 0 1 1 TDCG 227 56 129 386 95 446

Hasil pengujian 22 Februari 2008 yang dilakukan di laboratorium TACS – OiLAB Australia adalah sebagai berikut :

Tabel 5: pengujian DGA tgl 22 Februari 2008

Gases IBT 1 IBT 2

R S T R S T H2 28 28 18 13 60 63 CH4 13 13 9 0 33 6 CO 57 57 176 510 88 440 CO2 2036 2036 1536 3998 2766 3539 C2H4 8 2 4 8 0 7 C2H6 2 28 1 2 25 2 C2H2 0 0 0 0 0 0 TDCG 469 128 208 533 206 518

Hasil pengujian DGA secara umum menunjukkan bahwa minyak berada pada kondisi normal (kondisi 1) meskipun untuk IBT 2 fasa R dan T jumlah gas CO berada pada kondisi 2 (tidak normal).

Gambar 5: Trend hasil pengujian DGA IBT GITET Kembangan.

Berdasarkan data pengujian karakteristik dan DGA diatas, bahwa terdapat korelasi yang menyatakan hasil dua methode pengujian tersebut diketahui adanya kelainan pada isolasi IBT akibat pemanasan yang berlebih pada belitannya, pemanasan yang berlebih ini akibat tingginya beban yang dipikul oleh IBT, sehingga kesimpulan dari analisa trend (trend analysis) perlu dilakukan aktifitas treatment untuk mempertahankan kondisi IBT, agar tetap dapat melayani konsumen.

Gambar 6: Transformer Assessment pada rentang lifecycle–nya, dalam kondisi kontaminasi atau penuaan terhadap isolasinya

0 200 400 600 800 1000 1200 1400 130907 160907 170907 190907 180208 220208 IBT 1 R IBT 1 T IBT 2 R IBT 2 T

Salah satu treatment yang dilakukan untuk mengembalikan performa Transformator sesuai umur fisiknya, adalah dengan melakukan reklamasi kondisi minyak trafo, treatment ini dimaksudkan untuk menurunkan kadar air yang terlarut dalam minyak (lihat gambar 6). Kemudian memperbaiki sistem pendinginan untuk menghindari over heat pada isolasinya, seluruh aktifitas ini merupakan upaya asset manager untuk dapat mempertahankan ekspetasi umur trafo (live extension). Melihat aktifitas yang dilakukan pada Condition assesment IBT, maka dapat dikatakan bahwa letak keberhasilan asset management, adalah bagaimana metode pemeliharaan, monitoring, pengujian serta pemilihan type peralatan yang terpasang, jenis dan kondisi peralatan uji yang digunakan berdasarkan kajian Failure Mode Effect Analysis (FMEA) dilanjutkan dengan melakukan kajian Failure Mode Effect Critical Analysis (FMECA). Disamping itu juga standar dan referensi yang digunakan sebagai dasar interpretasi terhadap hasil-hasil pengujian, monitoring dan pengukuran, serta ketrampilan dan tingkat pengetahuan sumber daya yang mengelolanya yang diperoleh melalui suatu tahapan pengenalan dan pelatihan terhadap perilaku asset-asset yang dikelolanya, adalah merupakan faktor yang sangat menentukan keberhasilan dalam melakukan condition assesment.

2.3.2 Kajian Resiko (Risk Assessment)

Pola operasi, pola pembebanan, jenis konsumen yang beragam (sehingga bebannya beragam), serta penggunaan berbagai tipe dan merk peralatan dengan standar dan pola pemeliharaan yang tidak sama pada instalasi ketenagalistrikan, merupakan kendala tersendiri dalam penentukan metode pemeliharaan yang akan diterapkan. Seperti halnya suatu formula dalam persamaan matematik, maka asset fisik, pola operasi dan beban, serta tuntutan konsumen akan mutu pelayanan yang bervariasi merupakan variabel-variabel yang harus didefinisikan terlebih dahulu (dikuantifikasi). Hasil analisa pengujian atau pemeliharaan yang ditetapkan menghasilkan sejumlah proposal tindak lanjut. Pemilihan terhadap tindak lanjut yang diambil dilakukan dengan mengkaji resiko dari tindak lanjut terhadap variabel-variabel tadi.

Oleh karenanya inti dari proses asset management adalah pelaksanaan kajian resiko (risk assessment) yang berkesinambungan berdasarkan hasil pengukuran, pengujian, dan monitoring, sehingga secara bertahap dan terus menerus akan terjadi proses pembelajaran, baik sumber daya manusia yang mengelolanya dengan meningkatnya pengetahuan (knowledge rules) SDM terhadap karakteristik peralatan terpasang, sedangkan bagi perusahaan keuntungannya adalah dapat menentukan suatu standarisasi teknis berdasarkan kondisi serta topologi wilayah kerja, bagi peralatan yang akan digunakan untuk pengembangan instalasi system ketenagalistrikan berdasarkan karakteristik beban, lingkungan, dan performa peralatan sesuai yang telah dipersyaratkan.

Menurut CIGRÉ WG C1.1 yang didefinisikan dalam berbagai aspek menjadi pertimbangan terhadap langkah yang akan diterapkan, seperti :

• Alokasi anggaran dari total buget (flafon) untuk anggaran investasi dan anggaran operasi, dengan tidak melampaui batas yang telah ditetapkan.

• Strategi secara keseluruhan dari sistem atau seperangkat peralatan, dimana hal ini merupakan hak atau persyaratan yang diminta oleh pemilik perusahaan (stakeholders). • Perhitungan dari total buget yang ditetapkan keperalatan, dengan pertimbangan nilai

sebenarnya atau nilai penggantian peralatan tersebut.

• Perhitungan total dari alokasi atau buget yang diperlukan untuk mendukung bidang pemeliharaan.

Pada umumnya pengambilan keputusan banyak dipengaruhi oleh berbagai aspek seperti tingkat kepentingan (urgency), seberapa tingkat ktitisnya (criticality), bagaimana kondisi

peralatan, tingkat ketersediaan financial serta yang tidak kalah pentingnya adalah kesempatan untuk melakukan sesuatu terhadap asset tersebut.

Gambar 7: faktor-faktor yang mempengruhi keputusan asset management

Hasil asesment yang dilakukan dapat diketahui bagaimana kondisi peralatan, apakah dari segi financial dapat menguntungkan bagi perusahaan, baik dari segi bisnis maupun citra perusahaan dan sebagai perusahaan jasa ketenagalistrikan yang harus mampu memberikan pelayanan yang terbaik serta kontinuitasnya harus tetap terjaga, bagaimana dan adakah kesempatan untuk melakukan perbaikian pada peralatannya.

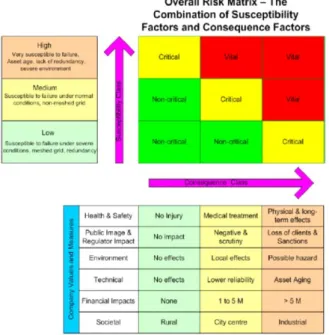

Dalam melakukan risk assesment digunakan matrik, tujuannya adalah agar mempermudah dalam upaya menentukan parameter yang menjadi dasar pertimbangan keputusan dalam asset management.

Gambar 8: Matrik untuk menentukan resiko dengan berbagai kombinasi yang dijadikan acuan dalam menentukan tingkatan resiko.

Sebelum menterjemahkan dalam bentuk matrik, ada sejumlah hal yang harus dijabarkan, seperti : Apa dan bagaimana tata nilai bisnis (business value) perusahaan, lalu bagaimana terhadap pengaruhnya terhadap bisnis (business impact) perusahaan tersebut. Penjabaran

Decision Asset management Financial Meng-untungkan? Equipment Condition Kondisi peralatan Urgency Tingkat kecepatan timbulnya masalah Opportunity Adakah kesempatan untuk memperbaiki ? Criticality Pengaruh outage dan failure pada lokasi penting/VIP

dari kedua hal tersebut, diawali oleh apa yang menjadi misi dari perusahaan, lalu apa yang menjadi obyektifitas perusahaan, apakah orang-orang yang terlibat dalam organisasi atau perusahaan tersebut mengerti serta memahami seberapa pentingnya business value dan business impact terhadap visi dan misi perusahaan tersebut secara keseluruhan.

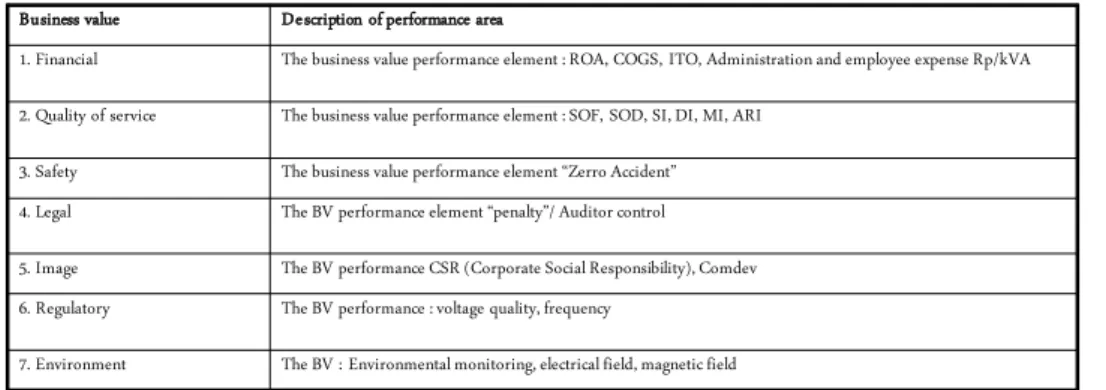

Tabel 6: Contoh Description of performance area dari business value

Tabel 7: Contoh Description of performance area dari business impact

Pada kasus IBT GITET Kembangan sebagai contoh pelaksanaan risk assesment, dimana kesimpulan condition assesment IBT tersebut telah terjadi penurunan tingkat isolasinya dengan konsekuensi dapat menyebabkan gangguan IBT-nya, sehingga dengan mengacu definisi dari ke dua tabel diatas, akibat terganggunya IBT dapat menyebabkan dampak terhadap dalam berbagai aspek bisnis value, seperti : Kesan perusahaan (image), keuangan perusahaan (financial), tingkat mutu pelayanan perusahaan (quality of service), Keamanan (safety), Aspek hukum (legal), Pemerintah sebagai pemegang aturan (regulatory) dan lingkungan (evironment). Kemudian dihitung batasannya, dilanjutkan dengan melakukan diskripsi dampaknya bagi perusahaan.

Ambil contoh, akibat IBT terganggu, maka menyebabkan kualitas pelayan tidak lebih baik, dan secara financial akan dihitung berapa kerugiannya, setelah dikalkulasi ternyata dapat mencapai sebesar 100 milyar rupiah. Berdasarkan tabel 7, secara financial dampak terganggunya IBT dampak terhadap perusahaan adalah katagori “severe” atau sangat hebat. Dari segi pelayanan terhadap pelanggan, bisa saja perbaikannya memerlukan waktu selama 3 bulan, sehingga masuk katagori “catastrophic” atau sebuah bencana besar bagi perusahaan, demikian halnya untuk aspek lainnya juga dapat di katagorikan dampaknya bagi perusahaan. Dengan demikian, resiko yang mungkin akan dihadapi oleh perusahaan berkaitan dengan businees value dan businees impact dapat diperhitungkan serta menjadi dasar pertimbangan dalam asset management, berdasarkan tabel 6, maka impact terhadap ke dua aspek tersebut tinggi (warna merah), sehingga ini dibutuhkan suatu penekanan yang lebih dibandingkan dengan aspek yang digambarkan dengan warna hijau.

Tinjauan dari aspek keuangan, maka penggantian IBT dengan yang baru dapat saja tidak terlaksana, karena pada penetapan anggaran investasi tahun 2008 di Region Jakarta &

Business value Description of performance area

1. Financial The business value performance element : ROA, COGS, ITO, Administration and employee expense Rp/kVA 2. Quality of service The business value performance element : SOF, SOD, SI, DI, MI, ARI

3. Safety The business value performance element “Zerro Accident” 4. Legal The BV performance element “penalty”/ Auditor control 5. Image The BV performance CSR (Corporate Social Responsibility), Comdev 6. Regulatory The BV performance : voltage quality, frequency

7. Environment The BV : Environmental monitoring, electrical field, magnetic field

Per Incident/ Event

Financial Consumer Service Safety Internal Business

(Availability in %) Innovation(set) Legal (Mal-Operation Freq.) Catastrophic 150 B 3 months 1died & 1hardly

injured 95 0 3

Severe 100 B 2 months 1 Disable 97 4 2

Serious 50 B 1 month 1 Handicap 98 8 1

Banten tidak ditetapkan adanya pengadaan IBT. Sekalipun akan diganti, maka pihak pabrikan baru dapat mengirim Trafo paling cepat 6 bulan setelah ada pesanan dari utility dalam hal ini PLN, sementara IBT GITET Kembangan yang terdiri dari 3 buah trafo per unitnya (single bank), adalah suply utama ke GI Cengkareng serta Bandar Udara (Bandara) Internasional Sukarno Hatta, yang merupakan pintu ngerbang utama masuk ke Indonesia dari luar negeri yang merupakan cerminan bangsa Indonesia, sehingga sangat crucial terhadap pencitraan perusahaan listrik dan negara sangat dominan. Dari ke dua aspek tersebut asset manager mampu menentukan bahwa di GITET 500 kV Kembangan harus mempunyai cadangan (spare) Tranformator, 500 MVA 500/150 kV.

Sedangkan berapa banyaknya (unit atau buah) yang akan menjadi cadangan (already spare part) atau yang harus tersedia, bergantung dari condition assesment peralatan terpasang, aspeknya meliputi berapa tingkat kecepatan masalah yang muncul, apakan ada kesempatan untuk memperbaikinya (dari sisi waktu serta dengan kontrak atau perjanjian penyediaan tenaga listrik dengan konsumen), serta bagaimana kondisi peralatan lainnya secara umum. 2.3.3 Infrastruktur

Untuk mendapatkan hasil yang optimal sehingga memaksimalkan keuntungan jangka panjang dengan tingkat resiko yang masih dapat diterima, maka kebijakan untuk menentukan pola pemeliharaan yang akan diterapkan harus dilakukan secara terpusat atau sentralisasi serta menyeluruh, mengingat kompleksitas serta standarisasi dalam melakukan analisa dengan metode data mining, oleh karenanya bila akan menerapkan asset management PT. PLN (Persero) P3B JB harus dapat membuat mekanisme secara terpadu, sehingga dapat mengakomodasi permasalahan serta membuat kebijakan terkait dengan penentuan pola pemeliharaan, desain teknis serta type peralatan yang akan digunakan seperti : Alat kerja, alat uji, alat monitoring dan spesifikasi teknis peralatan, data yang digunakan merupakan pengembangan dari hasil analisa Region.

Sedangkan pelaksanaan asset management di tingkat Region adalah memberikan suatu hasil dari analisa tingkat lanjut kepada PLN P3B JB, data yang digunakan merupakan dari hasil pengukuran, pengujian dan monitoring serta tindakan-tindakan yang mengarah kearah perbaikan (treatment) dimana ini merupakan hasil analisa awal yang dilaksanakan oleh unit pelaksana, dalam hal ini Unit Pelayanan Transmisi (UPT) sebagai organisasi yang bertanggung jawab atas kinerja asset-asetnya.

Kualitas informasi serta ketrampilan personil dalam mengolah data menjadi sebuah informasi yang dapat dijadikan dasar dalam pengambilan keputusan (decision support system) adalah sesuatu hal yang dibutuhkan, oleh karenanya kualitas informasi adalah menjadi salah satu faktor kunci dalam keberhasilan pelaksanaan asset management. Kualitas informasi sangat bergantung kepada bagaimana pengorganisasian tugas serta konsistensi dari sekumpulan orang, prosedur, software, data base dan bagian yang menyediakan informasi secara rutin kepada managemen dan sistem pembuat keputusan. Maka infrastruktur yang dibutuhkan adalah sarana teknologi informasi untuk melakukan komunikasi dan penyimpan data, baik dari gardu induk, kantor region maupun ke kantor P3BJB. Sedangkan untuk mengolah data menjadi sebuah informasi dari aset (asset information) dibutuhkan infrastruktur tersendiri. Pengembangan infrastrukur dengan berbasiskan teknologi informasi yang terintegrasi dapat meminimalisasi kesalahan, sehingga validitas datanya lebih terjaga. Sebagai contoh salah satu infrastruktur data base dapat dilihat pada gambar 9.

Gambar 9: Contoh infrastruktur yang diperlukan dalam pengembangan asset management secara terintegrasi dari UPT, Region dan P3BJB.

Dengan melihat infrastruktur yang sudah dimiliki oleh PLN P3BJB, maka tahap awal yang perlu dilakukan adalah membuat suatu jaringan informasi data dari lokasi aset, dimana akan dilakukan pengkajian. Gambar 10, menunjukan infrastruktur yang dibutuhkan oleh Gardu Induk, kantor UPT dan Region untuk menunjang keberhasilan asset management pada salah satu asset di gardu induk.

Gambar 10: Konfigurasi sistem monitoring tranformator gardu induk dengan kantor region

--A Acquisition Module( sensor) Transformer Substation Intelligent Electronic Device (IED) Mo d e l S MC-1 2 8A DISPL AY L CD

Se ns or M odule Ex te rna l PowerCom

Regional office ffice

Mo d e l S MC-1 2 8A DISPL AY L CD

Se ns or M odule Ex te rna l PowerCom

Informasi dari gardu induk dalam bentuk data-data seperti : hasil uji, monitoring dan pemeliharaan. Selanjutnya disimpan pada gudang data (data warehouse) dalam bentuk data base, sebagai langkah awal sebaiknya PLN P3BJB membuat struktur data base secara terpusat yang merupakan kumpulan informasi dari region.

Penggunaan teknologi informasi sebagai sarana pengumpulan data dan eksekusi manuver peralatan gardu induk dapat dilakukan dari jarak jauh, dalam hal ini dari kantor UPT atau Region, maka informasi data gardu induk dan eksekusi manuver peralatan gardu induk yang selama ini menggunakan operator cukup menggunakan peralatan Sistem Control And Data Acquisition (SCADA) secara on line. Sehingga sumber daya manusia di gardu induk yang selama ini ditempatkan sebagai operator gardu induk dapat dialihfungsikan sebagai tenaga untuk membantu mengawasi instalasi.gardu induk.

III.

Kesimpulan.

1. Asset Management adalah metode dalam mengelola asset, dimana business value dan business impact merupakan hal penting yang perlu dipertimbangkan dalam pencapaian serta penetapan key performance indicator perusahaan.

2.

Asset management adalah sistem pengelolaan asset, dimana tingkatkeberhasilannya lebih ditekankan kepada proses perbaikan yang terus menerus (continous improvement), dari elemen-elemen yang dapat dikendalikan dan terlibat langsung dalam proses bisnis suatu organisasi atau perusahaan, pada rentang serta tingkat resiko yang masih dapat diterima.

3. Validitas, kelengkapan data, metode pengujian, kondisi alat uji, referensi yang digunakan serta pengetahuan dan ketrampilan sumber daya yang mengelola, adalah kunci keberhasilan dalam melakukan condition assesment, dimana condition assesment merupakan tulang punggung dari asset management.

4. Sistem Management Informasi yang didukung dengan penggunaan teknologi informasi secara intergrasi antar unit di PLN P3BJB dan gardu induk, merupakan hal yang sangat membantu dalam asset management, dimana dalam setiap keputusan asset management memerlukan analisa trend dan analisa statistik yang dilakukan secara terpusat dari hasil monitoring, pengukuran dan pengujian yang dilakukan oleh UPT..

5. Aplikasi SCADA untuk monitoring dan manuver secara on line pada peralatan gardu induk dapat mengurangi kebutuhan operator sebagai pelaksana eksekusi dan pencatat besaran meter GI, sehingga operator yang ada sekarang ini dapat dialihfungsikan menjadi pengawas instalasi gardu induk.

6. Pelaksanaan asset management akan membawa perubahan kepada SDM pada level unit pelaksana, tentang pentingnya keakuratan data lapangan yang digunakan sebagai bahan analisa yang berkelanjutan.

IV.

Referensi.

1. CIGRÉ working group C1.1, Asset management of Transmission and associated, December 2006

2. Jennifer J Crisp, Asset Management in Electricity Transmission Enterprises, School of Electrical and Electronic Enjineering, Queensland University of Technology, Brisbane, Australia, 2004

3. System Analysis and Design Methods, 6th Edition, Jeffrey L. Whitten, Lonnie D. Bentley and Kevin Dittman, Irwin McGraw-Hill, 2005

4. CIGRÉ working group WG a2.18, Life Management techniqes for transformator, January 2003

5. PT PLN (Persero) P3BJB, Region Jakarta & Banten, Hasil pengujian isolasi IBT 1&2 GITET Kembangan, Maret 2008.