Share Performance (%) Month Absolute Relative

3m -10.3 -8.5 6m -17.4 -12.0 12m -26.8 -14.4 2012 2013 2014 2015F 2016F 2017F 2018F Revenue (Rp bn) 1,262 1,510 1,834 2,045 2,191 2,378 2,700 Net Profit (Rp bn) 181 308 430 366 401 461 597 EPS (Rp) 14 24 40 32 36 41 54

EPS growth (% yoy) 48% 74% 66% -20% 11% 16% 32%

PE (x) 33.4 19.2 11.6 14.5 13.1 11.3 8.6 PBV (x) 1.3 1.2 1.1 1.1 1.0 0.9 0.8 ROE (%) 5% 13% 18% 14% 15% 16% 19% Net Debt/equity (%) 20% 24% 36% 37% 29% 22% 12%

BUY

Intiland Development

Lebih dari sekedar pulau impian

Pengembang properti terkemuka di Jabotabek dan SurabayaKami membuka laporan Intiland Development (DILD) dengan penilaian BELI, dengan harga target Rp593, (potensi +27%). Intiland adalah perusahaan pengembang properti terkemuka yang pangsa pasar utamanya adalah kelas menengah ke atas di Jabotabek dan Surabaya. Intiland memiliki reputasi dan brand kuat sebagai pengembang karena pengalaman 30+ tahun, dan rekam jejak yang telah terbukti mampu mengeksekusi proyek-proyek perintis seperti Pantai Mutiara, kawasan perumahan pertama yang dibangun di lahan reklamasi; Intiland Tower, gedung pertama yang menggunakan disain ramah lingkungan; Regatta, kondominium mewah di tepi laut pertama di Jakarta, dan Graha Famili, kawasan perumahan mewah pertama dengan tema golf di Surabaya.

Pulihnya makro ekonomi dan proyek berkualitas mendorong pulihnya pra-penjualan

Tahun 2015 adalah tahun yang lemah untuk Intiland (dan sektor property pada umumnya) namun kami yakin 2016F akan lebih baik karena beberapa alasan: 1) BI sudah mulai memangkas suku bunga, memberi tanda titik balik di siklus yang tengah mengalami pengetatan, 2) kurangnya ketidakpastian tentang peraturan pajak dan 3) tingkat tanggapan yang cukup kuat dari proyek-proyek perumahan yang berkualitas seperti Graha Golf dan Rosebay di Surabaya. Riset kami tetap melihat pasar yang bergerak lambat, namun kami yakin kondisi akan membaik seiring pulihnya makro ekonomi dan fakta bahwa proyek Intiland di Surabaya memiliki lokasi bagus dan konsep unik. Secara keseluruhan, kami memperkirakan pertumbuhan pra penjualan sebesar 18% di 2016F, menembus angka Rp1.9triliun.

Potensi kenaikan besar dari proyek reklamasi plus kuat pertumbuhan dari pendapatan berkelanjutan

Intiland akhirnya mendapat lampu hijau untuk proyek 63ha mereka di Pulau H, Jakarta Utara. Fase pertama akan dimulai 2H16 dan estimasi kami, proyek reklamasi ini akan menyumbang 4.2% RNAV perusahaan. Kami juga memperkirakan pendapatan berkelanjutan naik 55% yoy ke angka Rp341milyar di 2016F ketika South Quarter selesai dibangun. Karenanya, pendapatan dari pendapatan berkelanjutan akan naik ke angka 16% dari pendapatan total 2016F, dari angka 14% di 2015. Estimasi kami, CAGR untuk pendapatan pendapatan berkelanjutan di 3 tahun ke depan adalah 20%.

Penilaian menarik sesudah sell-off 25% di 12 bulan terakhir

Intiland saat ini mematok 70% potongan harga NAV. Target harga kami Rp593 datang dari penilaian RNAV dengan potongan harga 30-60% untuk properti pengembangan, dan 90% untuk aset jangka panjang seperti Pulau H, Ngoro Industrial Park, dan aset lahan untuk pengembangan, yang berarti potongan harga keseluruhan terhadap NAV sebesar 61%. Untuk properti investasi, kami menggunakan metode DCF dengan WACC 10%. Risiko-risiko penting mencakup performa pra-penjualan terus lemah karena ketidakpastian situasi makro ekonomi, perubahan peraturan pemerintah yang tidak menguntungkan tentang pajak properti dan penundaan proyek-proyek Intiland karena masalah lisensi, serta penundaan atau pembatalan pengembangan infrastruktur.

INDONESIA

Property

Share Price Performance

Laporan Awal

Sharon Anastasia Tjahjadi

[email protected] +62 21 8067 3135

Key Investment Metrics

26th January 2016 200 300 400 500 600 700 800

Jan-14 Apr-14 Jul-14 Oct-14 Jan-15Apr-15 Jul-15 Oct-15

Current price Rp466

Price target Rp593

Upside/Downside +27%

Stock Data

Bloomberg Ticker DILD IJ Equity

Outs. Share (bn) 10.366 Mkt Cap (USD bn) 0.35 52 Week Range (Rp) 457-710 6M Avg Val (Rp bn) 15.3 YTD Returns (%) -4.7% Shirley Saroinsong [email protected] +62 21 8067 3139 Translated by

Sumber: estimasi Sucorinvest

Figure 1: Penilaian RNAV

Penilaian menarik setelah penjualan

Kami membuka laporan Intiland dengan penilaian BELI dan harga target Rp593, 27% kenaikan potensial dari harga sebelumnya Rp466. Kami menggunakan metode RNAV untuk menilai properti pengembangan perusahaan dan metode DCF untuk properti investasi.

Kami menghitung NAV menggunakan estimasi nilai pasar berdasarkan ASP terkini dikurangi biaya pengembangan, dikurangi biaya operasi dan pajak terakhir pendapatan sebesar 5%, diikuti potongan harga dengan kisaran 30-60%. Besaran potongan harga kami tentukan berdasarkan jangka waktu yang diperlukan perusahaan untuk sepenuhnya memonetisasi aset mereka.

53% NAV perusahaan datang dari properti pengembangan Intiland yang telah ada. Kami menetapkan nilai lebih tinggi untuk aset-aset ini walaupun sumbangan cadangan lahannya kecil karena ketersediaan infrastruktur, kini dan yang sedang dibangun, serta nilai monetisasi tinggi membuat aset di kategori ini layak mendapatkan potongan harga rendah.

Area Ownership ASP Value RNAV after discount

Development Property (Ha) (Rp bn) (Rp bn) (Rp bn)

Superblock

Aeropolis 4.2 100% 12.6 240 168

Praxis 1.1 100% 31.0 373 224

Spazio Tower 0.5 100% 32.8 354 213

South Quarter (phase 1) 0.5 100% 35.0 120 84

High-rise residential Regatta 1.7 50% 26.6 241 145 Sumatra 36 0.2 100% 25.6 90 54 1ParkAvenue 2.8 100% 47.8 801 561 Graha Golf 2.8 100% 36.0 983 688 Kebon Melati 5.2 55% 45.0 948 474 Low-rise residential Serenia Hill 5.8 100% 20.9 763 534 Graha Famili 2.0 75% 15.8 163 98 Graha Natura 7.8 100% 18.3 374 262 Magnolia Residence 12.0 53% 8.7 303 212 Talaga Bestari 6.0 100% 4.5 80 48 Rosebay 1.0 100% 21.0 380 266

Land for development Maja, Banten 1,083.1 100% 516 52

Tangerang, Banten 395.5 100% 1,061 106

Others 358.9 100% 1,544 502

Ngoro Industrial Estate 34.0 100% 1.6 526 53

H-island reclamation 63.0 100% 30.0 3,180 318 Investment Property 2,546 1,988.0 Ha Total NAV 7,605 (+) Cash 935 (-) Debt 2,394 Out. Shares 10,366 RNAV/ Share 593

3

Sumber: Perusahaan, Sucorinvest

Figure 2: Cadangan lahan perusahaan pengembangan properti

Untuk jalur produksi Intiland yang paling menarik seperti South Quarter fase I, Graha Golf dan 1Park Avenue, kami menetapkan potongan harga relatif kecil yaitu 30% karena kami memperkirakan perusahaan mampu menjual proyek-proyek ini dalam waktu 3 tahun (dengan anggapan tak ada penambahan unit di jalur produksi). Proyek-proyek ini memiliki lokasi strategis dengan akses ke infrastruktur yang telah ada dan yang akan dibangun, memiliki konsep dan disain arsitektur unik, dan secara historis telah menghasilkan permintaan tinggi dan kami mengharapkan hal yang sama dari Intiland di masa depan. Kami mematok potongan harga sebesar 40-60% untuk properti pengembangan lainnya berdasarkan nilai monetisasi mereka. Sebagai contoh, kami memberi potongan harga 50% untuk Kebon Melati karena walaupun potensi permintaan tinggi, ada kemungkinan penundaan dan karenanya monetisasi akan memakan waktu lama.

Intiland adalah salah satu pengembang properti terbesar dengan cadangan lahan sebesar 1,98ha; uniknya 55% yaitu 1,106ha terkonsentrasi di Maja, Banten dan 20% yaitu 395.5ha di Tangerang, Banten. Kurangnya infrastruktur di wilayah ini berarti monetisasi akan memakan waktu lama, yang berarti investasi jangka panjang, karenanya kami mamatok potongan harga sebesar 90% untuk aset ini. Strategi perusahaan untuk aset ini adalah menunggu kenaikan ASP lebih jauh sebelum menjalankan rencana monetisasi. Di Maja, Hansonland (MYRX: IJ) adalah pesaing Intiland terbesar dengan cadangan lahan 977ha serta kolaborasi dengan Ciputra Surya untuk mengembangkan 100ha lahan dengan harga Rp120-300juta per unit. Kami yakin pengembangan yang terus berlangsung di Maja akan mendorong naiknya harga ASP, dan memungkinkan Intiland untuk memasang harga lebih tinggi di masa depan.

Kami juga mematok potongan harga 90% ke proyek jangka panjang lainnya seperti Ngoro Industrial Estate dan proyek reklamasi Pulau H. Kami memperkirakan proyek-proyek ini akan memakan waktu lebih dari 10 tahun untuk dimonetisasi sepenuhnya karena luas tanah serta waktu yang diperlukan untuk reklamasi lahan sebelum konstruksi bisa dilaksanakan. Mayoritas aset Intiland adalah proyek jangka panjang seperti ini, yang menyumbangkan hanya 14% dari total NAV perusahaan.

Untuk porsi pendapatan berkelanjutan perusahaan, kami menggunakan metode DCF

dengan mengasumsikan estimasi biaya modal rata-rata (WACC) sejumlah 9.8%, berdasarkan beta perusahaan sebesar 0.8 dan total rasio utang/modal sebesar 21.9%. Aset properti investasi akan menyumbangkan 33% dari total NAV. Kami kemudian menyesuaikan total NAV properti pengembangan dan investasi perusahaan untuk struktur

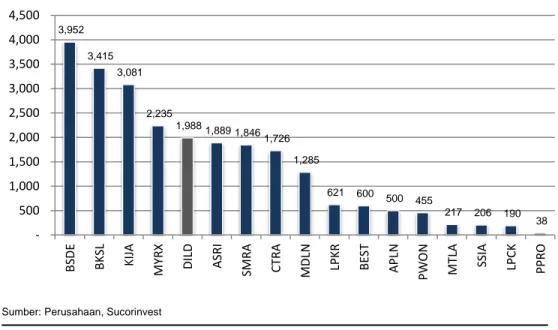

3,952 3,415 3,081 2,235 1,988 1,889 1,846 1,726 1,285 621 600 500 455 217 206 190 38 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 BS DE BKS L KIJA MY R X DIL D A SR I SM R A CT R A MD LN LP KR BE ST A PL N PW O N MT LA SS IA LP CK PP R O Ha

Sumber: estimasi Sucorinvest

Figure 3: Penilaian DCF properti investasi Intiland

Sumber: estimasi Sucorinvest

Figure 4: Tabel Sensitivitas RNAV/saham Intiland

modal dengan menambahkan utang non tunai dan minority interest. Potongan harga berbeda-beda di model yang kami gunakan adalah sama dengan potongan harga 61% ke total konsolidasi NAV Intiland.

Kenaikan permintaan tidak hanya akan mendorong pra-penjualan dan pendapatan namun juga mempengaruhi nilai saham, yang dihitung dengan metode NAV. Karena performa positif pra-penjualan berarti level monetisasi aset perusahaan yang lebih cepat, hingga potongan harga yang dipatok bisa lebih rendah. Perhatikan bahwa efek perubahan suku bunga terhadap aset jangka panjang seperti proyek reklamasi Pulau H, Ngoro Industrial Park dan aset-aset dalam kategori lahan untuk pengembangan terhitung kurang. Asumsi kami, potongan harga untuk aset-aset ini akan tetap berada di angka 90%. Karenanya kontraksi 5% pada potongan harga akan menambahkan 11% potensi kenaikan untuk penilaian 2016F ke depan.

10 year govt bonds 7.0% Beta (x) 0.8 Required equity return 10.8% Cost of debt 6.6% Total debt/capital 21.9% WACC 9.8% Terminal FCF multiple 10.2 Fair value 2,546 Shares Outstanding (Rp bn) 10.366

Equity value per share 245.61

Forecast period (Rp bn) 2013 2014 2015F 2016F 2017F 2018F 2019F Revenue 176 224 220 341 414 471 541 Operaring Income 68.42 90.68 87.43 149.54 185.74 213.49 249.17 Less: taxes 6.84 9.07 8.74 14.95 18.57 21.35 24.92

After-tax operating income 61.58 81.61 78.68 134.59 167.16 192.14 224.25 Add: Depreciation & amortization15 19 15 22 21 21 20 Less: Capex 8 3 2 2 2 3 3

Free cash flow 68.69 98.44 91.91 153.95 185.92 210.28 241.75 Period - 1 2 3

PV of FCFF 154 169 174 2,048

Change in discount

Total NAV

RNAV/share % change in RNAV/share

20%

5,847

423

-29%

15%

6,188

456

-23%

10%

6,549

491

-17%

5%

6,909

526

-11%

0%

7,611

593

0%

-5%

8,313

661

11%

-10%

8,673

696

17%

-15%

9,034

731

23%

-20%

9,394

765

29%

5

Sumber: Perusahaan

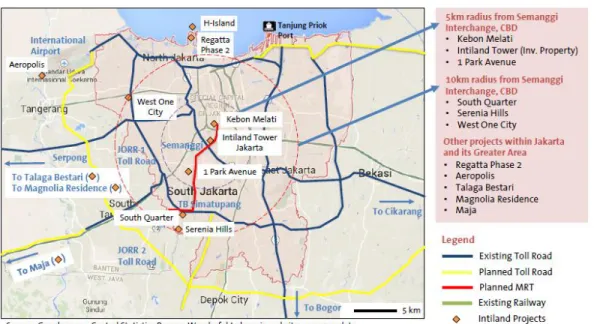

Figure 5: Lokasi proyek dan pengembangan infrastruktur di Jakarta

Pendorong Pertumbuhan

Aset berkualitas tinggi–mengambil selahap gigitan dari infrastruktur

Aset Intiland menarik bukan hanya karena kuantitasnya, namun juga karena kualitas, karena aset mereka terletak strategis di Jabotabek dan Surabaya, ibukota dan kota terbesar kedua Indonesia, dengan akses yang baik ke infrastruktur yang telah ada dan yang akan dibangun.

Proyek-proyek penting di Jakarta yang kami harapkan akan mengambil keuntungan dari infrastruktur tambahan antara lain Kebon Melati, Intiland Tower, 1Park Avenue dan South Quarter, yang akan bertempat sangat dekat dengan MRT Jakarta di masa depan. Fase 1 proyek MRT adalah 12 stasiun sepanjang 14.5 km dari Lebak Bulus ke Jakarta Selatan dan Pusat. South Quarter juga akan mengambil keuntungan dari akses tambahan dari Jalan Tol JORR 2 yang menghubungkan TB Simatupang dengan Bintaro, Serpong dan Debotabek (Depok, Bogor, Tangerang and Bekasi).

Kami yakin pengembangan infrastruktur di masa depan ini tidak hanya akan mendorong investasi di wilayah ini karena lokasinya yang menarik, tapi juga akan mendorong secara signifikan harga jual setidaknya 20% di tahun proyek infrastruktur tersebut diharapkan beroperasi.

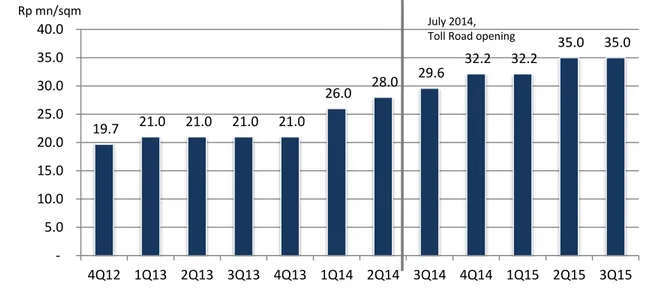

Kami mengambil kesimpulan ini berdasarkan observasi harga jual South Quarter ketika JORR Toll W2 yang menghubungkan bandara dengan TB Simatupang dibuka di bulan Juli 2014. Di kuartal sebelum dan sesudah pembukaan jalan tol, South Quarter mengalami lonjakan ASP sebesar 7.7%; 5.7% qoq dan 8.8% qoq berturut-turut di 2Q15, 3Q15 dan 4Q15 dibandingkan tahun-tahun lain ketika tak ada pertumbuhan ASP per kuartal. Secara keseluruhan, ASP South Quarter meningkat hingga 53% di tahun infrastruktur baru diperkenalkan, dibanding 6-10% di tahun-tahun lainnya.

Sumber: Perusahaan, Sucorinvest

Figure 7: South Quarter Fase 1

19.7 21.0 21.0 21.0 21.0 26.0 28.0 29.6 32.2 32.2 35.0 35.0 5.0 10.0 15.0 20.0 25.0 30.0 35.0 40.0 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 Rp mn/sqm

Sumber: Perusahaan, Sucorinvest

Figure 6: ASP South Quarter

Dengan menggunakan harga jual South Quarter sebagai perwakilan proyek lain yang akan mengambil keuntungan dari pengembangan infrastruktur di masa depan, kami mematok kenaikan ASP 30% hingga 2018, dengan anggapan tak ada penundaan dalam laju konstruksi.

Furthermore, although we use current ASP for the valuation of all Intiland projects, we assume a lower discount for projects mentioned above as we believe that these projects and their ideal location will generate more demand and thus, can be monetized more easily and/or charging a higher asking price.

July 2014, Toll Road opening

7

Sumber: Perusahaan-perusahaan, Sucorinvest

Figure 8: Pra-penjualan tahunan dan terakhir sejumlah perusahaan terpilih (wakil industri)

Sumber: Perusahaan, estimasi Sucorinvest

Figure 9: Tren pra-penjualan tahunan Intiland

Sumber: Perusahaan, estimasi Sucorinvest

Figure 10: Pertumbuhan pra-penjualan tahunan Intiland

Prakiraan pra-penjualan

Walaupun pra-penjualan tahun ini terhitung lemah karena situasi makro ekonomi yang meragukan dan pertumbuhan ekonomi yang melambat (di bawah 5%) set serta mata uang lokal yang juga lemah, kami yakin kelesuan ini sudah menyentuh titik terbawah dan akan memantul pada angka pra penjualan selambatnya 2H16 melalui beberapa katalis potensial.

Catatan: transaksi penjualan aset lepas dan pendapatan berkelanjutan tidak termasuk

Penjualan aset lepas termasuk penjualan plot lahan BSDE ke JV, penjualan aset LPKR ke REITs, penjualan plot lahan ASRI ke Bekasi Fajar

(%) Company Ticker 2008 2009 2010 2011 2012 2013 2014 9M14 9M15 yoy

Bumi Serpong Damai BSDE 1,648 1,330 23 2,464 4,280 5,307 6,248 4,960 4,618 -7% Lippo Karawaci LPKR 1,479 1,322 2,247 3,044 4,565 4,106 8,515 10,000 2,900 -71% Summarecon Agung SMRA 920 1,210 2,160 3,029 3,873 3,725 4,600 3,000 2,996 0% Pakuwon PWON 413 462 635 1,129 1,851 3,003 3,134 2,000 2,500 25% Ciputra Development CTRA 1,440 1,277 1,713 3,673 7,297 8,941 8,631 5,800 5,300 -9% Alam Sutera ASRI 492 1,023 1,608 2,812 3,648 3,813 4,256 3,800 1,381 -64% Intiland Development DILD 281 339 1,108 1,172 1,515 2,369 2,360 1,664 1,254 -25%

Total 6,673 6,963 9,494 17,323 27,029 31,264 37,744 31,224 20,949 -33% Rp bn 0.3 0.3 1.1 1.2 1.5 2.4 2.4 1.6 1.9 2.2 2.5 0.5 1.0 1.5 2.0 2.5 3.0 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16F 20 17F 20 18F Rp tn 21% 227% 6% 29% 56% 0% -31% 18% 16% 14% -3% -50% 0% 50% 100% 150% 200% 250% 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16F 20 17F 20 18F

Sumber: Perusahaan-perusahaan, estimasi Sucorinvest

Figure 12: Pra-penjualan tahunan perusahaan sampel

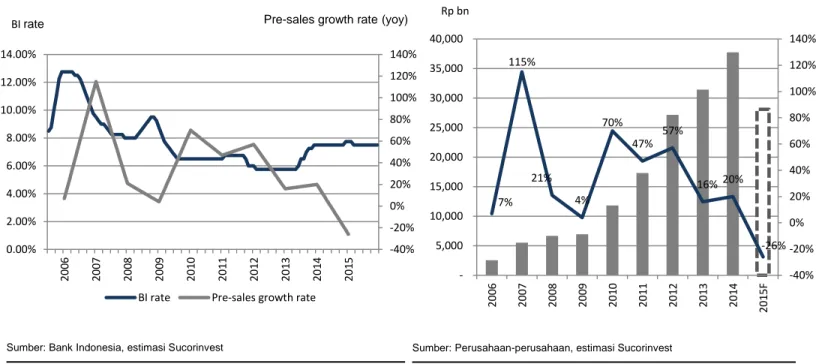

Sumber: Bank Indonesia, estimasi Sucorinvest

Figure 11: Suku bunga BI & pertumbuhan pra-penjualan tahunan

Katalis #1: Suku bunga lebih rendah

Kami mengantisipasi pulihnya permintaan properti selambatnya tahun 2016 berdasarkan asumsi suku bunga akan dipangkas, dan kami yakin hal ini sangat mungkin di dalam situasi makro ekonomi saat ini.

Sejak terakhir terjadi kenaikan tajam suku bunga dari 5.75% ke 7.5% di Oktober 2013, pemerintah telah berusaha terus menjaga stabilitas suku bunga walaupun banyak yang meminta penurunan suku bunga untuk menstimulasi ekonomi yang melemah. Di akhir tahun 2015, bank sentral Indonesia memilih menurunkan rasio reserve requirement dari 8% ke 7.5%. Keputusan Bank Indonesia untuk menjaga level suku bunga didasarkan pada kekuatiran bahwa suku bunga rendah akan memicu kebocoran dan melemahkan lebih jauh mata uang Indonesia terhadap dolar AS, terutama dengan adanya antisipasi lonjakan suku bunga FED. Namun, sesudah 16 Desember, ketika FED menaikkan suku bunga ke kisaran 0.25-0.5% dari 0-0.25% dan menghapus ketidakpastian, Rupiah Indonesia menguat. Lebih lagi, level inflasi tetap rendah di angka 4.89%, dan diharapkan tetap stabil di 4±1% dan memberi situasi ideal untuk BI memotong suku bunga dan dengan demikian mendorong perekonomian. Lebih jauh, penurunan rasio requirement reserve biasanya adalah indikasi bahwa pemerintah merencanakan penurunan suku bunga di masa depan.

Umumnya penurunan suku bunga diikuti oleh lonjakan penjualan pemasaran. ketika suku bunga BI dipangkas dari 12.75% ke 8% di tahun 2006-2008, pra-penjualan mengalami pertumbuhan hingga 115% yoy di periode tersebut. Demikian juga ketika suku bunga BI diturunkan dari 8.25% ke 6.5% di 2009 dan dari 6.75% ke 5.75% di akhir 2011-2012, pra penjualan tumbuh berturut-turut 70% yoy dan 57% yoy. Ini penting dibandingkan dengan periode ketika suku bunga stabil atau naik, ketika pertumbuhan pra-penjualan tercatat di angka 4-20%. karenanya, kami memperkirakan pemotongan suku bunga di 2016 akan menstimulasi pulihnya kondisi pra-penjualan, dan memantulkan pra-penjualan Intiland setidaknya 27% di 2016. -40% -20% 0% 20% 40% 60% 80% 100% 120% 140% 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 200 6 200 7 200 8 200 9 201 0 201 1 201 2 201 3 201 4 201 5 BI rate

BI rate Pre-sales growth rate

7% 115% 21% 4% 70% 47% 57% 16% 20% -26% -40% -20% 0% 20% 40% 60% 80% 100% 120% 140% 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 200 6 200 7 200 8 200 9 201 0 201 1 201 2 201 3 201 4 201 5F Rp bn

9

Sumber: Perusahaan-perusahaan, estimasi Sucorinvest

Figure 13: Pra-penjualan/kuartal perusahaan sampel

Sumber: estimasi Sucorinvest

Figure 14: Pajak barang mewah

Suku bunga rendah berarti retur yang diharapkan dari investasi pengganti, seperti deposit bank dan obligasi kas pemerintah, jatuh. Sebagai hasilnya, properti menjadi sasaran investasi yang lebih menarik karena level kapitalisasinya yang relatif tinggi serta adanya kenaikan permintaan produk properti sebagai konsekuensi situasi. Pemangkasan suku bunga juga biasanya diikuti turunnya bunga pinjaman hipotek, yang mendorong pembelian karena properti menjadi lebih murah, mendorong lebih banyak permintaan.

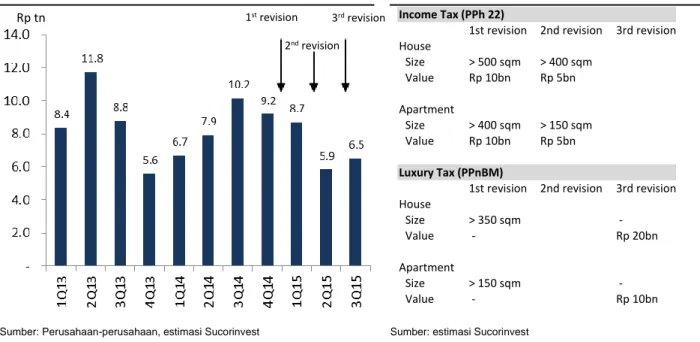

Katalis #2: Kekuatiran peraturan pajak telah turun

Kami memperkirakan permintaan, terutama untuk produk properti pangsa menengah ke atas, akan meningkat karena pemerintah telah menghapus ketidakpastian peraturan pajak. Sejak awal 2015, Kementrian Keuangan telah melakukan berbagai perubahan sehingga kenaikan pendapatan pajak dapat membantu anggaran belanja tahun berjalan. Dua peraturan pajak barang mewah terus menerus direvisi dan memberi efek negatif pada pasar property, menyebabkan kelesuan: (i) pajak barang mewah 20% (PPnBM) dan (ii) pajak penghasilan 5% (PPh 22).

Di awal tahun, peraturan tentang produk properti yang terbeban pajak-pajak ini masih tidak jelas. 2Q15 melihat penurunan tajam ketika penjualan pemasaran jatuh sebesar 33% qoq dan 12.5% yoy karena spekulasi bahwa pemerintah akan menurunkan ambang harga, jika tidak Rp5milyar, Rp2milyar, baik untuk PPh22 dan PPnBM. Karenanya, industry mengalami kemunduran besar karena banyak pihak pembeli mengambil sikap “tunggu dulu” sementara pemerintah menentukan wilayah pasti dan nilai property yang akan masuk kategori kena pajak. Demikian juga, banyak pihak pengembang menunggu konfirmasi peraturan-peraturan ini agar mereka dapat melanjutkan proses konstruksi sambil menghindari pajak-pajak tersebut.

Tim kami di lapangan telah melakukan validasi efek yang menghancurkan dari pajak penjualan properti ini, terutama di pangsa menengah ke atas. Hampir semua sumber kami menyebutkan pajak sebagai alasan utama lemahnya performa pra-jpenjualan di 2015.

Income Tax (PPh 22)

1st revision 2nd revision 3rd revision House Size > 500 sqm > 400 sqm Value Rp 10bn Rp 5bn Apartment Size > 400 sqm > 150 sqm Value Rp 10bn Rp 5bn Luxury Tax (PPnBM)

1st revision 2nd revision 3rd revision House Size > 350 sqm - Value - Rp 20bn Apartment Size > 150 sqm - Value - Rp 10bn 1st revision 3rd revision 2nd revision Rp tn

Intiland cukup terpengaruh karena target pasarnya adalah kelas menengah ke atas. 6% penjualan pemasaran Intiland di tahun 2014 terdiri dari properti sejumlah lebih dari Rp5milyar dan 9% dari properti di atas Rp3milyar dan di bawah Rp5milyar. Di revisi terakhir, pemerintah telah menetapkan PPnBM pada property senilai berturut-turut Rp20milyar dan Rp10milyar untuk rumah dan apartemen. Sebagai hasil peresmian peraturan ini, penjualan pemasaran di 3Q15 membaik. Kami yakin ini akan mendukung prakiraan pra-penjualan Intiland di 2016 bukan saja karena ketidakpastian telah hilang namun juga karena ambang harga lebih tinggi (dibandingkan angka spekulasi Rp5milyar) akan mendorong lebih banyak permintaan karena calon pembeli property Intiland bernilai tinggi takkan lagi terkena pajak barang mewah 20%.

11

Sumber: Perusahaan

Figure 17: Menara Graha Golf, Graha Famili

Sumber: estimasi Sucorinvest

Figure 16: Pra-penjualan/proyek untuk 2016F

Sumber: Perusahaan

Figure 15: Pra-penjualan/proyek untuk 2015

Proyek-proyek penting untuk 2016

Karenanya, perkiraan kami pra-penjualan Intiland akan naik selambatnya tahun 2016 menyusul membaiknya kondisi makro ekonomi, terutama didukung sejumlah proyek penting yang kami yakini akan mendapatkan tanggapan tinggi dan memberi sumbangan penting pada penjualan pemasaran 2016F.

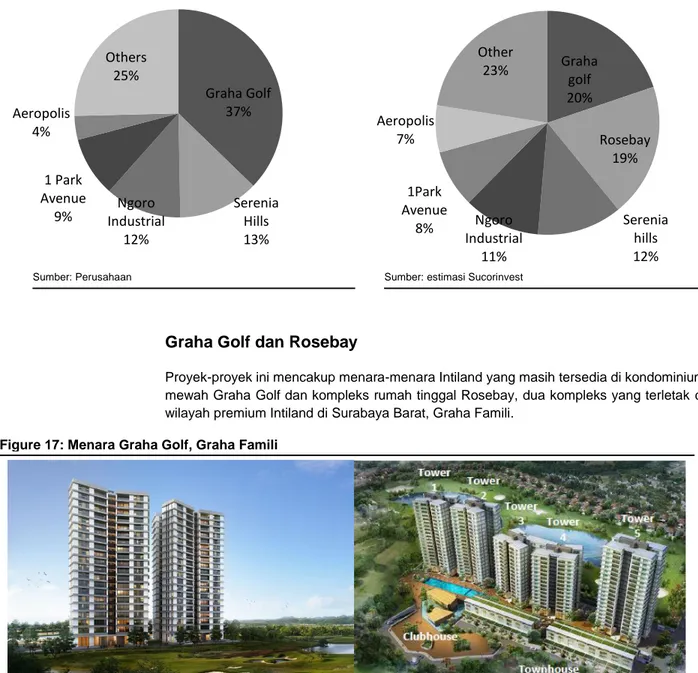

Graha Golf dan Rosebay

Proyek-proyek ini mencakup menara-menara Intiland yang masih tersedia di kondominium mewah Graha Golf dan kompleks rumah tinggal Rosebay, dua kompleks yang terletak di wilayah premium Intiland di Surabaya Barat, Graha Famili.

Graha Golf 37% Serenia Hills 13% Ngoro Industrial 12% 1 Park Avenue 9% Aeropolis 4% Others 25% Graha golf 20% Rosebay 19% Serenia hills 12% Ngoro Industrial 11% 1Park Avenue 8% Aeropolis 7% Other 23%

Sumber: Perusahaan

Figure 18: Rosebay, Graha Famili

Sumber: Perusahaan

Figure 19: Rincian pra-penjualan per proyek untuk 2015

603 202 192 151 113 99 94 60 37 36 23 16 8 100 200 300 400 500 600 700 G ra h a G o lf Se re n ia H ill s N goro In d u stria l 1 P ar k Av en u e Tala ga Be sta ri G ra h a Fam ili G rah a N at u ra Ae rop ol is Re gatta Ma gn o lia Sou th Q u ar te r Sp az io Pra xis

Menurut kami, proyek-proyek ini akan memberi sumbangan penting pada pra-penjualan Intiland karena beberapa hal. Keberadaannya sebagai pengembangan properti pertama yang dibangun di lapangan golf dianggap sebagai perintis di bidangnya. Bukan saja disainnya dibuat oleh perusahaan disain lapangan golf terkenal, Arnold Palmer, properti ini juga menawarkan pemandangan 270 derajat lapangan golf tersebut. Lokasinya ideal, 10 menit dari Jalan Tol Surabaya, Gempol Dukuh Pakis. Selain akses langsung ke lapangan golf, tersedia juga country club yang dilengkapi restoran, gym, kolam renang dan fasilitas lainnya. Properti juga terletak dekat dengan zona ritel Plaza Graha Famili dan rumah sakit nasional.

Kami juga memperkirakan proyek-proyek ini memperoleh level tanggapan positif tinggi menyusul momentum dua menara pertama Graha Golf, yang mendapatkan level tanggapan 100% dan 72% hingga FY15 atau sejumlah total Rp603milyar di pra-penjualan sejak dilansir berturut-turut Juli dan September 2015.

Tim kami di lapangan telah mengkonfirmasi bahwa Graha Famili memang salah satu lokasi terbaik di Surabaya Barat dan bahwa konsep panorama golf unik membantu menetapkan Rp bn

13

Sumber: Perusahaan, Sucorinvest

Figure 20: 1Park Avenue

Intiland sebagai pencipta tren. Surabaya Barat sendiri terus tumbuh sebagai pusat kompleks hunian, didukung infrastruktur yang terus diperbaiki. Namun, penyelidikan lebih lanjut menyingkap fakta kebanyakan tujuan pembelian menara pertama Graha Golf adalah untuk investasi. Karena pasar sekunder sangat tidak aktif di tahun 2015, nilai Graha Golf di pasar sekunder tidak sesuai harapan. Hasilnya, antusiasme terhadap menara kedua terhitung kurang, dan menyebabkan level tanggapan lebih rendah, di angka 72% pada 2015.

Walau demikian, kami tetap yakin performa pra-penjualan Intiland akan membaik, jika tidak bertahan, untuk tahun 2016, disebabkan membaiknya kondisi makro dan kebangkitan pasar sekunder. Karenanya model kami mengasumsikan tanggapan 70% untuk luncuran produk-produk baru di wilayah ini. Rosebay memiliki 229 unit, masing-masing 73-143 meter persegi, dengan ASP senilai Rp21.3juta/meter persegi. Kami juga mengasumsikan dua menara Graha Golf akan diluncurkan di tahun 2016 dengan ASP Rp34.76juta/meter persegi, kenaikan 10% yoy dari ASP tahun ini (Rp31.6juta/meter persegi). Karenanya kami menetapkan nilai Rosebay di angka Rp369milyar dan nilai Graha Golf sebesar Rp378milyar, menyumbangkan berturut-turut 19.3% dan 19.7% prakiraan pra-penjualan untuk 2016F.

1Park Avenue

1Park Avenue adalah proyek hunian bertingkat tinggi seluas 2.8ha dengan lokasi prima di lingkungan rumah tinggal Jakarta, 1Park Residences di Kebayoran Baru, Gandaria City. Lokasinya dekat dengan banyak lokasi makan dan belanja, terutama Gandaria City, tapi juga cukup dekat dengan Plaza Senayan, Senayan City dan Mal Pondok Indah. Properti ini juga memiliki akses bagus ke sekolah-sekolah internasional penting di Jakarta Selatan seperti Jakarta Intercultural School dan BINUS, dan hanya berjarak 5-10 menit berjalan kaki ke Rumah Sakit Ibu dan Anak dan Rumah Sakit Gandaria. Lokasinya juga dekat dengan jalur MRT Jakarta di masa depan, yang akan memberi akses tambahan ke area CBD Jakarta.

1Park Avenue didisain CSYA, perusahaan disain dan arsitektur terkenal dari Singapura yang portofolionya mencakup hotel-hotel resort di bawah brand bergengsi seperti Four Seasons dan Hard Rock. Karenanya perusahaan ini cocok dengan konsep unik resort 1Park Avenue yang menonjolkan ciri ramah lingkungan dan banyak kolam renang.

Sumber: Sucorinvest

Figure 21: Serenia Hills

Walaupun menara keempat 1Park Avenue, The Hamilton, mendapatkan level tanggapan yang mengecewakan sejak diluncurkan di 2Q15, kami yakin bahwa hal ini disebabkan oleh ketidakpastian pajak barang mewah karena target 1Park Avenue adalah pangsa menengah ke atas dengan ASP Rp47.8juta/meter persegi. Walau demikian mereka mampu meraih angka cukup tinggi untuk pra-penjualan di 2015 yaitu Rp151milyar karena propertinya memang masih menarik.

Menurut tim lapangan kami, ASP saat ini cukup tinggi untuk daerah itu di angka Rp47.8juta/meter persegi. Karenanya model kami mengasumsikan bahwa ASP tidak akan naik lebih jauh agar proyek ini tetap kompetitif. Asumsi kami konservatif, pra-penjualan akan meningkat 5% yoy ke angka Rp159milyar, menyumbangkan 8.3% ke prakiraan pra-penjualan 2016F.

Serenia Hills

Serenia Hills adalah properti premium seluas 24ha di Lebak Bulus, Jakarta Selatan, yang terdiri dari 2 fase atau 5 klaster, yang diluncurkan sepanjang 2011-2014. Di tahun 2013, Serenia Hills mendapat penghargaan sebagai properti hunian skala menengah ke atas favorit di bawah 100ha untuk komitmennya ke isu ramah lingkungan. Properti ini juga makin populer sebagai pengganti are CBG, sesudah Thamrin dan Sudirman, karena akses yang baik dan infrastruktur mapan. Ini mencakup pula akses jalan tol JORR yang menghubungkan Lebak Bulus ke daerah Jakarta lainnya, dan juga wilayah Debotabek. Serenia Hills juga akan mendapatkan keuntungan dari konstruksi MRT Jakarta di masa depan, yang Fase I-nya mencakup 12 stasiun sepanjang 14.5 km dari Lebak Bulus ke Jakarta Pusat. Infrastruktur lainnya termasuk sekolah-sekolah internasional, rumah sakit dan mal yang dekat.

15

Sumber: Perusahaan

Figure 22: Aeropolis

Seperti 1Park Avenue, kami yakin pra-penjualan lemah di tahun 2015 disebabkan oleh ketidakpastian peraturan pajak dan faktor makro ekonomi lain, yang kami yakini akan membaik di 2016. Setelah konsultasi dengan sejumlah agen properti lokal, kami menilai ASP saat ini di angka Rp13.9 juta/meter persegi untuk lahan dan Rp7.0juta/meter persegi adalah wajar, dengan kemungkinan adanya kenaikan. Karenanya, di model kami, prakiraan nilai pra-penjualan naik 16% dengan asumsi ASP Rp23juta/meter persegi dan kenaikan 5% yoy untuk jumlah kotor wilayah terjual. Ini menyumbang Rp234milyar atau 12.3% pra-penjualan di 2016F.

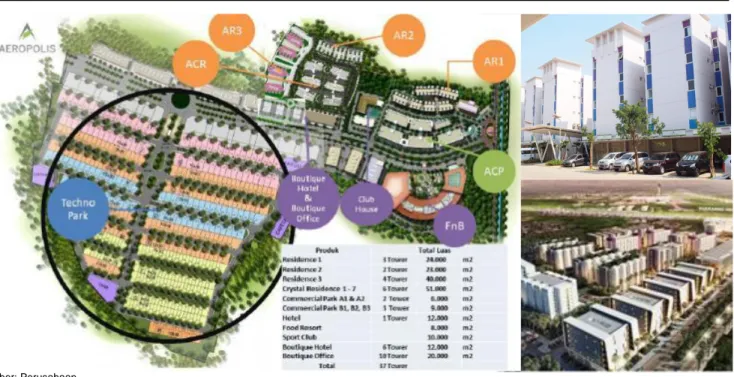

Aeropolis

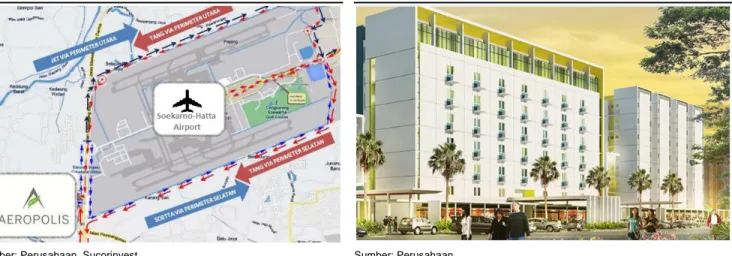

Salah satu proyek terbesar Intiland adalah Aeropolis, properti dengan pengembangan beragam, dengan adanya konstruksi hunian, perkantoran, komersil dan ritel di area seluas 105ha. Fase pertama termasuk Aeropolis Residences, Aeropolis Crystal Residence (3 menara) dan Aeropolis Commercial Park yang saat ini tengah dibangun. Lebih dari 77.245 meter persegi properti hunian dan komersil telah dijual di akhir 3Q15 sejak pertama diluncurkan di 2011 dengan ASP berkisar Rp8.8-16.2juta/meter persegi. Menurut tim lapangan kami, permintaan properti hunian di Aeropolis masih sangat tinggi karena lokasinya yang strategis, hanya 500 meter dari bandara internasional Soekarno-Hatta. Satu kekurangannya adalah pembatasan ketinggian gedung yang adalah peraturan keamanan yang terhubung dengan lalu lintas bandara, yang memang tidak terhindar dan telah diperhitungkan.

Sumber: Perusahaan, Sucorinvest

Figure 23: Lokasi Aeropolis

Sumber: Perusahaan

Figure 24: Aeropolis Onyx Residence

Pra-penjualan 2015 Aeropolis termasuk sangat lemah walaupun ada permintaan kuat. Menurut tim lapangan kami, alasannya adalah batasan yang ditempatkan perusahaan pada luncuran terbaru mereka, Aeropolis Onyx Residence (Cluster Amethyst dan Beryl). Intiland menunda penjualan produk terbaru mereka agar dapat menjual inventori mereka yang masih tersedia di Aeropolis Residences dan Aeropolis Crystal Residences sementara menunggu situasi makro ekonomi yang lebih mendukung.

Ketika Intiland melakukan luncuran singkat Aeropolis Onyx Residence yang terdiri dari 592 unit, dengan luas area 12.904 meter persegi, ASP tercatat di angka rata-rata Rp12.6juta/meter persegi. Konfirmasi tim lapangan kami, luncuran singkat ini menghasilkan ketertarikan tinggi di antara agen properti, yang seharusnya mengarah pada penjualan. Karenanya, saat proyek ini diluncurkan kembali di tahun 2016, kami yakin pra-penjualan bisa mendapatkan tambahan Rp129milyar atau 7% dari total pra penjualan 2016F dengan asumsi kenaikan tambahan 10% ASP ke angka Rp13.86juta/meter persegi dan level tanggapan sebesar 70%.

Ngoro Industrial Park

Diluncurkan 2010, Ngoro Industrial Park fase 2 memiliki total lahan 255ha di Mojokerto, Jawa Timur, 45 km selatan Surabaya. Lokasinya juga hanya 50 km dari pelabuhan Tanjung Perak dan bandara Juanda, yang bisa diakses melalui jalan tol maupun jalan antar propinsi. Intiland menyediakan lahan industri, pabrik, gudang dan juga layanan penyewaan properti, dan sebagian dari properti-properti ini berada di Zona Pemrosesan Ekspor (EPZ=Export Processing Zone). Pihak investor dapat pula mengajukan permintaan EPZ independen di dalam Ngoro. Ini menarik bagi investor karena EPZ memberi keuntungan untuk badan-badan produsen berorientasi ekspor, seperti layanan administrasi efisien, fasilitas murah dan pembebasan pajak. Keuntungan pajak mencakup pembebasan dari sebagian pajak ekspor, beberapa bea impor barang mentah/setengah jadi, dan pajak lainnya seperti VAT. Infrastruktur pendukung antara lain gardu listrik, pasokan gas natural, pengolahan air limbah dan telekomunikasi.

17

Sumber: Perusahaan

Figure 25: Ngoro ke Surabaya, Juanda & Tj Perak

Sumber: Perusahaan

Figure 26: Produk: Lahan industri & gudang

Sumber: Perusahaan

Hingga 2015, Intiland mampu mendapatkan penyewa penting seperti Unicharm, Mitsui, Hitachi, Yakult, Mulia Ceramic dan lainnya, yang mengukuhkan brand Intiland sebagai pengembang properti pilihan. Menurut tim lapangan kami, calon penyewa lebih menyukai Ngoro Industrial Park dibanding pesaing seperti properti industrial AKR Land di Gresik, walaupun Gresik terletak lebih dekat ke Surabaya dan Tanjung Perak. Penyebabnya adalah status AKR Land yang terhitung masih pemain baru dibandingkan rekam jejak dan reputasi kuat Intiland, serta infrastruktur pendukung yang telah tersedia. Intiland juga memasang

harga kompetitif di angka Rp1.63juta/meter persegi (rata-rata harga sewa

Rp26.946/gedung/meter persegi/bulan) dibandingkan rata-rata harga pesaing, Rp2-3juta/meter persegi. Karenanya kami yakin posisi kompetitif Intiland memungkinkan perusahaan meraup kenaikan penjualan lahan industri, yang disebabkan pertumbuhan ekonomi yang lebih tinggi. Model kami mengasumsikan kenaikan nilai pra-penjualan sebesar 10% ke angka Rp211milyar, dengan asumsi 10% kenaikan ASP serta level pertumbuhan konservatif sebesar 0% di jumlah penjualan kotor wilayah. Ini akan memberi sumbangan ke 11.0% perkiraan 2016F.

19

Hak berbangga atas proyek reklamasi

1 Desember 2015, Intiland akhirnya memperoleh izin reklamasi untuk melanjutkan proyek mereka di Pulau H, Jakarta Utara seluas 63ha, setelah sukses mendapatkan izin prinsipal, AMDAL dan IMP.

Proyek Pulau H adalah bagian dari proyek reklamasi 17 pulau yang diprakarsai oleh pemerintah lokal untuk program Pengembangan Terintegrasi Pesisir Ibukota Nasional (NCICD=National Capital Integrated Coastal Development). Perusahaan berharap proyek reklamasi ini akan menjadi katalis penting karena potensinya sebagai sasaran populer, yang terdiri dari gedung serbaguna, hunian bertingkat maupun tidak, serta bangunan komersil. Karena lahan reklamasi terhitung milik negara, pihak pengembang seperti Intiland hanya mendapatkan hak pengelolaan. Karenanya, properti seperti Pulau H akan dijual di bawah titel Hak Guna Bangunan (HGB). Proses reklamasi ini akan memakan waktu sekitar 3 tahun dan diharapkan mulai 2H16, diikuti fase pertama pengembangan yang terfokus pada infrastruktur dan wilayah hunian yang akan memakan waktu tambahan 3 tahun. Biaya reklamasi lahan sekitar Rp7.5juta/meter persegi. Kami menetapkan asumsi konservatif dengan menetapkan nilai pemanfaatan di 50% dan ASP lahan reklamasi di angka Rp30juta/meter persegi dengan menggunakan perbandingan ASP daerah sekitar (Pluit City, proyek reklamasi APLN, ASP ditetapkan pada Rp33juta/meter persegi). Estimasi kami, proyek reklamasi ini akan menyumbang 4.2% dari RNAV Intiland ketika terealisasi. Risiko utama bersifat politis dan berhubungan dengan peraturan, yang kami anggap bisa diatasi karena kepentingan pemerintah sejalan dengan kepentingan perusahaan, yaitu membuat pulau-pulau reklamasi ini wilayah pengembangan Indonesia yang ikonis, seiring upaya mengatasi masalah banjir dan penyurutan lahan Jakarta.

\

Source: Company100 200 300 400 500 600 20 09 20 10 20 11 20 12 20 13 20 14 20 15F 20 16F 20 17F 20 18F 20 19F

Pertumbuhan Pendapatan Berkelanjutan

Pendapatan berkelanjutan Intiland hingga 9M15 adalah 12.42% dari pendapatan penjualan, atau sama dengan Rp254milyar. Perusahaan akan menaikkan porsi pendapatan berkelanjutan selambatnya 2016 dengan selesainya South Quarter, yang memiliki luas wilayah sewa bersih 52.216 meter persegi, dengan rata-rata harga sewa Rp263.052/meter persegi/bulan. Hingga 9M15, perusahaan telah mendapatkan level hunian 76% dan 61% berturut-turut untuk menara perkantoran dan kompleks ritelnya. Ini akan mendorong kenaikan pendapatan sebesar 34% yoy ke angka Rp341milyar, yang akan menaikkan porsi pendapatan berkelanjutan ke 16% dari total pendapatan. Intiland juga berencana untuk memanfaatkan proyek gedung bertingkatnya di masa depan, seperti Spazio Tower, Praxis dan Kebon Melati Fase 1 untuk disewakan, tidak dijual, dengan wilayah sewa bersih 97.643 meter persegi untuk proyek yang terealisasi di tahun 2015-2019.

Karenanya, perusahaan kemungkinan bisa mendapatkan 18% pendapatan berkelanjutan atau Rp541milyar selambatnya 2019 dengan CAGR 19.72% di 3 tahun ke depan. South Quarter akan memberi sumbangan ke 53% proyek-proyek pendapatan berkelanjutan baru dan 26% dari total porsi pendapatan berkelanjutan selambatnya 2019. Hanya 16.733 atau 17% dari wilayah sewa bersih akan digunakan untuk hotel, sisanya akan berupa sewa kantor atau kompleks ritel. Ini akan membantu Intiland melakukan diversifikasi dari bisnis hotel. Kenaikan di pendapatan berkelanjutan juga berarti aliran dana tunai yang lebih sehat untuk Intiland.

Sumber: Perusahaan, estimasi Sucorinvest

Figure 29: Proyek-proyek baru pendapatan berkelanjutan

Sumber: Perusahaan, estimasi Sucorinvest

Figure 30: Pendapatan berkelanjutan tahunan

CAGR 20%

Rp bn

Sumber: Perusahaan, estimasi Sucorinvest

Figure 31: % pendapatan berkelanjutan pada pendapatan

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 20 10 20 11 20 12 20 13 20 14 20 15F 20 16F 20 17F 20 18F 20 19F

21

Prakiraan laba

Kami memperkirakan pendapatan dan pertumbuhan laba bersih sebesar 7% dan 11% yoy berturut-turut untuk 2016F.

Walaupun kami yakin bahwa penjualan pemasaran akan tumbuh signifikan di tahun depan seperti yang telah didiskusikan sebelumnya, realisasi masih akan memakan waktu beberapa tahun lagi. Ini disebabkan oleh keterlambatan pengenalan properti pengembangan menurut standar akunting yang ditetapkan pemerintah Indonesia: Pendapatan dari penjualan lahan hunian dihitung dengan metode akrual penuh ketika pihak penjual telah memindahkan semua risiko, penghargaan dan kepemilikan ke pihak pembeli. Pendapatan dari penjualan kondominium, apartemen, gedung perkantoran dan gedung-gedung serupa dihitung dengan metode presentase-penyelesaian. Karena mayoritas kontribusi pendapatan Intiland datang dari pengembangan properti, angka penghasilannya akan terutama terpengaruh oleh keterlambatan pengenalan pendapatan ini.

Sebagai hasilnya, kami yakin pertumbuhan pendapatan di beberapa tahun ke depan akan berkurang signifikan dibandingkan pertumbuhan di penjualan pemasaran karena masih mengalami lemahnya performa operasional tahun 2015 (penjualan pemasaran 2015 turun sebesar 31% dari pra-penjualan 2014 yang kuat). Namun kami memperkirakan pertumbuhan pendapatan akan melonjak sekitar 16% mulai tahun 2018.

Perhatikan bahwa penurunan signifikan EBITDA dan margin laba bersih di 2015 disebabkan oleh implementasi beberapa peraturan baru dari pemerintah. Pertama, di bawah peraturan baru, pihak perusahaan harus membayar pajak terakhir sebesar 5%, di bawah pengeluaran operasional dan bukannya angka terakhir, menyebabkan kontraksi margin EBITDA. Kedua, ada tren kenaikan leverage ketika utang bersih Intiland naik dari 35.11 di 2014 menjadi 50.94 di 3Q15, menyebabkan kenaikan pengeluaran bunga. Demikian juga rata-rata rasio net gearing di sektor properti meningkat dari 31.57 di 2014 ke 43.86 di 3Q15. Karenanya, walaupun peraturan-peraturan telah mempengaruhi keseluruhan pendapatan sektor properti secara negatif, menurut kami harga ini adalah angka-angka ini telah diperhitungkan dalam harga saham saat ini.

Rangkuman Finansial

Figure 32: Metrik OperasionalSumber: Perusahaan, estimasi Sucorinvest

Sumber: Perusahaan, estimasi Sucorinvest

Figure 33: Laba dan Rugi

Rp bn 2013 2014 2015F 2016F 2017F 2018F Revenues 1,510 1,834 2,045 2,191 2,378 2,700 COGS 804 840 1,003 1,067 1,160 1,275 Gross Profit 706 994 1,042 1,124 1,218 1,425 Operating expense 306 395 423 454 492 559 Final tax - - 102 110 119 135 EBIT 400 599 516 561 607 731 D&A 38 42 38 39 41 43 EBITDA 439 641 554 600 648 774 Interest expense 82 99 150 157 142 129 Pre-tax income 404 529 375 411 470 605

Income tax expense 91 96 6 6 6 5

Net profit 308 430 366 401 461 597

Clean net profit 251 416 333 368 428 564

Shares O/S (bn) 10 10 10 10 10 10 Diluted EPS (Rp) 30 41 35 39 44 58 Clean EPS 24 40 32 36 41 54 DPS 8 10 8 9 11 14 Revenue Growth 20% 21% 11% 7% 9% 14% EBITDA Growth 30% 37% -14% 9% 8% 20% Net Profit Growth 74% 66% -20% 11% 16% 32% EBITDA Margin 29% 33% 25% 26% 26% 27% Net Profit Margin 17% 23% 16% 17% 18% 21% Rp bn 2013 2014 2015 2016F 2017F 2018F Apartment 1,332 1,645 897 1,221 1,554 1,617 House 700 457 530 504 467 670 Industrial 337 257 192 185 203 246 Recurring Income 166 178 254 341 414 471 Total 2,535 2,537 1,873 2,251 2,638 3,004 Growth (% yoy) 53% 0% -26% 20% 17% 14%

23

Sumber: Perusahaan, estimasi Sucorinvest

Figure 34: Neraca Keuangan

Sumber: Perusahaan, estimasi Sucorinvest

Figure 35: Laporan arus kas

Rp bn 2013 2014 2015F 2016F 2017F 2018F Cash 526 550 596 934 1,110 1,442 ST investments 1 - - - - -Accounts receivable 169 158 176 189 205 233 Inventories 525 1,615 1,929 2,052 2,231 2,452 Advance 34 33 39 42 46 50 Others 81 114 114 114 114 114

Total Current Assets 1,335 2,470 2,854 3,330 3,706 4,291 Land for development 3,347 3,202 3,285 3,285 3,285 3,285 Investment Properties - net 167 761 1,078 1,059 1,040 1,022 Fixed Asset - net 410 257 202 229 257 288

Others 2,268 2,315 2,400 2,400 2,400 2,400 Total Assets 7,527 9,005 9,819 10,302 10,688 11,286 ST borrowing 224 259 618 618 618 618 Accounts payable 341 352 420 447 486 535 Accrued expenses 86 80 96 102 111 121 Sales Advances 341 903 1,007 1,079 1,171 1,330 Other current liabilities 618 22 26 28 30 33

Current maturities 81 184 527 527 527 527

Total Current Liabilities 1,689 1,801 2,694 2,800 2,943 3,164 Long-term loan 1,205 1,673 1,190 1,250 1,125 1,012 Total Liabilities 3,432 4,535 5,084 5,250 5,267 5,376 Minority Interest 80 81 84 87 90 94

Shareholders' equity 4,015 4,389 4,652 4,965 5,330 5,816 Total Liabilities and Equity 7,527 9,005 9,819 10,302 10,688 11,286 Rp bn 2013 2014 2015F 2016F 2017F 2018F EBIT 400 558 479 522 566 688

D&A 38 42 38 39 41 43

Others (2,013) (16) 34 34 34 34

Change in working capital 1,981 (1,139) (146) (32) (56) (33)

Interest & taxes (161) (183) (144) (151) (136) (122)

Operating cash flow 246 (737) 260 412 449 610

Capital expenditures (163) (100) (42) (46) (51) (56)

Change in ST investment (28) (1) - - -

-Dividend received 4 5 - - -

-Others (55) 6 (342) - -

-Investing cash flow (242) (89) (384) (46) (51) (56)

Free cashflow 82 (837) 218 366 398 554

Proceeds from sale of stock - - - -Net change in LT borrowings 1,091 469 (141) 60 (125) (112)

Net change in ST borrowings (130) 36 359 - -

-Cash Dividends Paid (52) (82) (103) (88) (96) (110)

Others (671) 345 55 - -

-Financing cash flow 290 849 170 (28) (221) (223)

Net Change in Cash 304 24 46 338 177 331

Beginning Cash 222 526 550 596 934 1,111

Risiko Penting

Risiko penting yang mempengaruhi rekomendasi kami adalah jika kami melakukan kesalahan perhitungan pra-penjualan perusahaan yang disebabkan ekonomi lemah atau reformasi peraturan mengecewakan dalam implementasinya. Kami juga mengasumsikan bahwa pemerintah akan memotong suku bunga di tahun 2016, yang seharusnya akan memicu permintaan di sektor properti; suku bunga tinggi berarti permintaan akan tetap lemah, atau bahkan lebih lemah dari prakiraan.

Skenario lainnya adalah kondisi makro ekonomi memang membaik tapi Intiland gagal meraup kenaikan permintaan ini karena tidak mampu menyelesaikan proyek mereka (lisensi tertunda), atau mereka tidak kompetitif dibandingkan pesaing dan karenanya gagal memperoleh level tanggapan tinggi.

Kami juga mengasumsikan ASP beberapa proyek akan naik secara signifikan di 2018 sejumlah 30% yoy dibandingkan 10% yoy di tahun-tahun lain yang disebabkan akan selesainya pengembangan beberapa infrastruktur baru. Infrastruktur baru tidak hanya akan meningkatkan ASP, namun juga menciptakan permintaan karena akses menarik yang dimiliki properti. Karenanya, penundaan atau pembatalan pengembangan infrastruktur ini, terutama MRT Jakarta dan jalan Tol JORR 2, akan memberi pengaruh negatif pada rekomendasi kami.

Terakhir, proyek-proyek dan cadangan lahan Intiland yang ada saat ini kebanyakan terletak di Jabotabek dan Surabaya. Karena portofolio produk perusahaan tidak terdiversifikasi secara lokasi, sukses proyek dan sebagai hasilnya performa perusahaan sangat tergantung pada permintaan, pasokan dan kelanjutan pertumbuhan pasar properti di wilayah-wilayah ini.

25

Appendix

Profil Perusahaan

Intiland adalah salah satu pengembang properti terkemuka di Indonesia dengan ragam bisnis yang mencakup perencanaan, konstruksi dan penjualan pengembangan properti, serta layanan seperti manajemen layanan penyewaan, keamanan, layanan kebersihan dan sistem pembuangan. Portofolionya yang mentargetkan pangsa menengah ke atas cukup beragam, terdiri dari pembangunan kotapraja, pengembangan properti ragam fungsi, properti hunian berlahan, gedung bertingkat, properti investasi dan properti industrial. Kebanyakan proyek mereka berlokasi di Jabotabek dan Surabaya, berturut-turut ibukota dan kota kedua terbesar di Indonesia. Didirikan tahun 1983 dan terdaftar di IDX tahun 1991, Intiland memiliki pengalaman lebih dari 40 tahun.

Perintis terkemuka

Brand dan reputasi Intiland datang dari panjang pengalaman dan rekam jejaknya yang sukses mengeksekusi berbagai proyek perintis di bidangnya. Di tahun 1989, Intiland meluncurkan Pantai Mutiara, kompleks perumahan yang sebagian besar dibangun di atas tanah reklamasi, yang sebelumnya adalah wilayah kumuh. Perusahaan ini juga adalah yang pertama mengambil sikap ramah lingkungan melalui proyek Intiland Tower, jauh sebelum bangunan "hijau" menjadi hal umum. Intiland kemudian membangun Regatta, kondominium mewah depan laut pertama di Jakarta, dan Graha Famili, kompleks hunian mewah tema golf pertama di Surabaya. Semua ini membantu menetapkan brand dan kepercayaan pelanggan terhadap Intiland dan kemampuannya menyelesaikan proyek premium. Contohnya, dengan pengembangan Graha Famili, Intiland sekarang dikenal sebagai pengembang hunian eksklusif kelas atas di Surabaya.

Sumber: Perusahaan

Sumber: Perusahaan

27

Kelebihan dalam Kompetisi

Salah satu tuan tanah terbesar di Indonesia

Hingga 3Q2015, cadangan lahan Intiland mencapai sekitar 2000ha di sejumlah titik strategis di Jakarta dan Surabaya. Cadangan lahan sebesar ini berarti lebih dari 20 tahun proyek pengembangan di masa depan, hal yang memastikan pertumbuhan berkelanjutan bagi perusahaan. Proyek yang ada dan proyek masa depan memiliki posisi baik di dalam wilayah kota terkembang dengan akses infrastruktur mudah, termasuk proyek infrastruktur masa depan seperti jalan tol JORR 2, MRT Jakarta dan Jalan Lingkar Luar Barat Surabaya.

Portofolio properti terdiversifikasi

Bisnis pengembangan properti Intiland saat ini mencakup 12 proyek, tujuh di Jabotabek dan lima di Surabaya. Beberapa yang patut disebut antara lain super blok seperti South Quarter dan Aeropolis, hunian bertingkat seperti 1Park Avenue, Regatta dan Graha Golf, serta hunian tak bertingkat seperti Serenia Hills.

Sumber: Perusahaan

Figure 39: Lokasi proyek Intiland

Sumber: Perusahaan

Bentang Kompetisi

Kekuatan

•Brand premium andal dengan rekam jejak & pengalaman terbukti •Sukses membedakan produk

melalui konsep & proyek unik •Portofolio produk terdiversifikasi •Cadangan lahan luas berkelanjutan

Kelemahan

•Terkonsentrasi di dua wilayah utama: Jabotabek dan Surabaya

•Porsi terbesar cadangan lahan belum digunakan

Kesempatan

•Aturan pajak barang mewah telah ditetapkan, menghapus

ketidakpastian

•Revisi aturan kepemilikan asing mendorong permintaan

•Demografi matang di sejumlah lokasi

Ancaman

•Lemah mata uang lokal = lemah pembelian dan tinggi biaya pengembangan

•Lama proses izin proyek = kemungkinan penundaan tinggi •Sikap "tunggu dulu" pembeli karena

ketidakpastian iklim ekonomi dan aturan pemerintah

•Lemahnya ekonomi lokal

Sumber: Sucorinvest

Figure 40: Analisa SWOT Intiland

Ancaman pemain baru

•Butuh modal besar untuk membangun cadangan lahan dan proyek

•Halangan masuk besar untuk perusahaan asing

•Pembeli lebih memilih brand dengan rekam jejak terbukti

Ancaman produk alternatif

•Banyak proyek di lokasi yang sama baiknya

•Intiland sukses membedakan diri dengan konsep dan disain unik

Kekuatan tawar-menawar pemasok

•Tingkat kompetisi tinggi antar pemasok—dipilih melalui tender •Harga mengikuti pasar, aturan

ditetapkan pemerintah, kendali pemasok kurang

Kekuatan tawar-menawar pembeli

•Sejumlah lokasi ditempati satu atau sedikit pengembang

•Posisi pembeli lebih kuat saat ekonomi turun

Pesaing dalam industri

- Banyak pengembang properti besar, namun

mungkin beda sasaran pasar dan lokasi - Pembatas keluar pasar tinggi

Sumber: Sucorinvest

29

Pusat negara

Pihak pengembang masih berharap positif terhadap permintaan hunian di Jakarta karena berkembangnya kelas menengah, profil demografi yang matang dan pengembangan infrastruktur masa depan seperti LRT (Light Rail Transit), MRT (Mass Rapid Transit) dan jalan tol. Namun jumlah pasokan yang mengantisipasi perkembangan ini juga tinggi. Menurut Colliers, 18.317 unit apartemen dikenalkan di 2015YTD, dengan porsi terbesarnya (52%) di Jakarta Selatan, diikuti Jakarta Barat dan Pusat di angka 17%. Unit-unit ini kemungkinan menyasar pangsa menengah ke atas, yang sesuai dengan demografi wilayah.

Yang berarti kompetisi lebih ketat bagi proyek Intiland yang berlokasi di Jakarta Selatan dan melayani pangsa menengah ke atas seperti South Quarter dan 1Park Avenue, serta sensitivitas harga lebih tinggi. Walau demikian proyek Intiland lainnya di Jakarta seperti Regatta dan Kebon Melati yang terletak di Jakarta Utara dan area CBD berperan sebagai 3% dan 7% pemasok unit berturut-turut dan karenanya tidak menghadapi kompetisi yang ketat, yang mungkin berarti kekuatan penetapan harga serta level tanggapan lebih tinggi.

Kota terbesar ke-2 di Indonesia

Surabaya juga sasaran menarik bagi pihak pengembang karena populasi dan pertumbuhan ekonomi tinggi. Menurut Colliers, arus masuk pasokan di 1H15 adalah 861 unit apartemen di Surabaya Timur dan 1.129 unit di Surabaya Barat. Level tanggapan positif terhadap apartemen di Surabaya Timur naik 1.7% qoq sementara di Surabaya Barat terjadi penurunan. Walau ini terlihat kurang baik bagi perusahaan, karena kebanyakan proyek mereka berlokasi di Surabaya Barat, Intiland adalah satu dari sedikit perusahaan yang menyasar pangsa menengah ke atas dan menetapkan diri sebagai brand eksklusif. Ini memberi Intiland kelebihan, yang terbukti oleh sukses peluncuran Graha Famili. Pesaing yang layak disebut di wilayah ini adalah PT Pakuwon Jati Tbk (PWON) dan PT Ciputra Developer (CTRA).

Sumber: Colliers International

Figure 42: Proyek terluncur 2015 YTD di Jakarta

Sumber: Colliers International

Figure 43: Total unit terluncur 2015YTD di Jakarta

CBD 7% Central Jakarta 17% South Jakarta 52% North Jakarta 3% East Jakarta 4% West Jakarta 17% 0 1000 2000 3000 4000 5000 6000 CBD Central Jakarta South Jakarta North Jakarta East Jakarta West Jakarta

Hal besar berikutnya

Sebagian besar porsi cadangan lahan Intiland ada di Maja, Banten, seluas 1.106ha. Pesaing terbesar di wilayah ini dalam hal luas lahan adalah Hansonland (MYRX: IJ) dengan luas cadangan lahan 977ha. Saat ini, Hanson tengah berkolaborasi dengan Ciputra Surya untuk mengembangkan 100ha dan telah sukses mencatat 6500 unit di angka Rp120-300juta per unit untuk penjualan sejak dipasarkan di November 2014 hingga 1Q15. Kami yakin ini adalah indikator positif bagi Intiland karena perusahaan bisa mengambil keuntungan dari hadirnya pesaing, karena proyek Hansonland di Maja dapat menaikkan ASP lahan, memungkinkan Intiland mematok harga lebih tinggi di masa depan.

Ulasan pra-penjualan 3Q15

Penjualan properti hunian tahun ini sangat lemah dengan survei BI mencatat turunnya pertumbuhan dari 40.07% qoq di 4Q14 ke 26.62% qoq di 1Q15. Tren pelemahan permintaan ini terus berlanjut ketika pertumbuhan penjualan properti turun ke 10.84% di 2Q15, dan turun lebih jauh ke 7.66% di 3Q15.

Walaupun kondisi pasar meragukan, Intiland mampu mencatat angka pra-penjualan sebesar Rp842milyar di 3Q15, atau 313% qoq dan 45% yoy dari Rp204milyar dan Rp580milyar di pra-penjualan 2Q15 dan 3Q14 berturut-turut. Namun Intiland tidak dapat menghindari lemahnya transaksi pra-penjualan karena hanya mampu mencatat total angka

0% 20% 40% 60% 80% 100% 1H2014 2H2014 1H2015 West Surabaya South Surabaya Central Surabaya East Surabaya

Sumber: Colliers International

Figure 45: Kisaran ASP di Surabaya

0 10 20 30 40 50 Central Surabaya West Surabaya East Surabaya South Surabaya ID R m n /sq m

Sumber: Colliers International

Figure 44: Rata-rata tingkat tanggapan di Surabaya

Sumber: Colliers International

Figure 46: Pertumbuhan Penjualan Properti Hunian (%qoq)

-30% -20% -10% 0% 10% 20% 30% 40% 50% 2Q1 1 4Q1 1 2Q1 2 4Q1 2 2Q1 3 4Q1 3 2Q1 4 4Q1 4 2Q1 5

31 Rp1.254milyar di 9M15, yang hanya merupakan 41.8% dari target Rp3.000milyar mereka dan -16% yoy dari pra-penjualan 9M14 sebesar Rp1.006milyar.

Pra-penjualan 3Q15 yang kuat disebabkan oleh peluncuran Graha Golf di Graha Famili, Surabaya, yang mampu meraup tanggapan positif 100% dan mencatat angka pra-penjualan sebesar Rp599milyar. Sumbangan terbesar kedua datang dari Ngoro Industrial Estate dengan nilai pra penjualan sebesar Rp168milyar.

Sumber: Colliers International

Figure 47: Penjualan pemasaran Intiland hingga 9M15

1,172 1,650 2,535 2,538 3,018 1,382 0 1000 2000 3000 4000 2011 2012 2013 2014 2015T 9M15

Sumber: Colliers International

Figure 48: Penjualan pemasaran 9M15: lokasi

Jakarta 25% Surabaya 66% Recurring Income 9%

Sumber: Colliers International

Figure 49: Penjualan pemasaran 9M15: tipe produk

Superblock 5% High-rise residential 53% Low-rise residential 21% Industrial Estate 12% Investment Properties 9%

Manajemen

Profil Dewan Komisaris

Cosmas Batubara Presiden Komisaris (Komisaris Independen) sejak 1996

76 tahun

Cosmas Batubara adalah Menteri Tenaga Kerja dari tahun 1988 hingga 1993. Selama menjabat sebagai Menteri, Cosmas berperan aktif dalam Organisasi Buruh Internasional (ILO), dan pernah terpilih sebagai Ketua ILO pada tahun 1991. Ia juga menjabat sebagai Menteri Perumahan Rakyat selama dua periode, dari tahun 1978 hingga1988, dan sebagai anggota DPR sejak 1967. Cosmas memperoleh gelar PhD dari Fakultas Ilmu Sosial dan Politik, Universitas Indonesia.

Lennard Ho Kian Guan Wakil Presiden Komisaris sejak 2011

55 tahun

Ditunjuk sebagai Wakil Presiden Komisaris pada 22 Juni 2011, Lennard Ho sebelumnya adalah Presiden Direktur dan CEO Perseroan (2007 – 2011). Ia mendirikan Truss Capital & Partners Pte Ltd Singapura tahun 2011. Lennard meniti karier selama lebih dari 16 tahun dalam bidang manajemen investasi dan industri broker sekuritas, memegang posisi di sejumlah bank, seperti HSBC, UBS, Morgan Grefell, dan Bank Chemical. Lennard memperoleh gelar Master of Business Administration dari University of British Columbia, Vancouver, Kanada tahun 1984, dan gelar sarjana keuangan dari Concordia University, Montreal, Kanada tahun1982.

Thio Gwan Po Micky Komisaris Independen sejak 2010

57 tahun

Menjabat posisi sebagai Komisaris Independen Intiland sejak 29 Maret 2010. Micky juga menjabat sebagai Presiden Direktur PT Nexus Utama sejak 1996 dan Komisaris PT Bayu Buana Tbk. Ia juga menjabat sebagai Komisaris PT Satria Saka Pratama dan PT Satria Saka Perkasa sejak tahun 1996. Micky memperoleh gelar master dari California State University.

Ping Handayani Hanli Komisaris sejak 2007

55 tahun

Menjabat sebagai Komisaris sejak 29 Juni 2007, Ping Handayani sebelumnya memegang posisi sebagai Kepala Divisi Keuangan di Intiland dari 1985 hingga 2007. Lama sebelum bergabung dengan Intiland, ia bekerja sebagai auditor pada Kantor Akuntan Publik Hanadi Sudjendro. Ping meraih gelar Sarjana Akutansi dari Universitas Trisakti tahun 1982.

Jahja Asikin Komisaris sejak 2007

62 tahun

Sebelum menjabat Komisaris, Jahja Asikin terlibat dalam tugas-tugas operasional Perseroan sebagai Direktur dari tahun 1989 hingga tahun 2006. Sebelumnya Jahja bekerja sebagai auditor pada Kantor Akuntan Publik Hanadi Sudjendro dan Bank Central Asia. Jahja memperoleh gelar MBA dari IBMJ Jakarta tahun 1994 dan gelar S1 dari Fakultas Ekonomi, Universitas Indonesia tahun 1977.

33

Walman Siahaan Komisaris sejak 2011

66 tahun

Ditunjuk sebagai komisaris Intiland pada tanggal 22 Juni 2011. Sebelumnya Walman Siahaan adalah Wakil Presiden Direktur sejak 1998, dan Direktur Perseroan sejak 1989. Selama tahun 2004-2009, ia adalah Wakil Ketua Komisi XI DPR RI, yang membidangi pengelolaan sektor ekonomi dan keuangan. Sebelumnya Walman bekerja di Biro Kependudukan dan Masyarakat DKI Jakarta tahun 1972 sampai 1975. Walman menyandang gelar MM dari IMMI Jakarta tahun 2003, gelar MBA dari IBMJ Jakarta tahun 2002, gelar S1 Hukum dari Universitas Parahyangan Bandung tahun 1974 dan S1 ekonomi dari Universitas Terbuka.

Profil Dewan Direksi

Hendro Santoso Gondokusumo Presiden Direktur dan Chief Executive Officer sejak 2011

64 tahun

Hendro S. Gondokusumo adalah pendiri Intiland dan menjabat sebagai Presiden Direktur dan Chief Executive Officer (CEO) Perseroan sejak 22 Juni 2011. Hendro sebelumnya adalah Wakil Presiden Komisaris Intiland (2007-2011) dan Presiden Direktur (1983-2007), di mana ia sangat berperan dalam melakukan langkah-langkah yang mengantar Intiland menjadi pengembang yang sukses dan terdaftar di Bursa Efek Indonesia. Saat ini ia menjabat sebagai Wakil Ketua Pelaksana Harian dan Bendahara Kamar Dagang Indonesia dan Industri - Komite Cina (KADIN-KIKT) dan Ketua Komisi Tetap Pengembangan Perkantoran KADIN, Komisaris PT Pembangunan Kota Tua Jakarta serta anggota Dewan Pengawas Kelompok Pelestarian Budaya Kota Tua Jakarta. Hendro juga menjabat sebagai Ketua Umum Asosiasi Pengusaha Lapangan Golf Indonesia. Sebelumnya, Hendro adalah Ketua Jakarta Property Club (2007-2010), dan secara aktif terlibat dalam beberapa organisasi real estat seperti Federasi Real Estate International

(FIABCI), International Real Estate Institute (IREI), dan duduk sebagai Dewan Kehormatan Asosiasi Realestat Indonesia (REI). Di tahun 2008, Hendro meraih penghargaan Lifetime Achievement dari Kementerian Perumahan Rakyat, Majalah

Property & Bank, dan Asosiasi Jurnalis Properti & Keuangan.

Suhendro Prabowo Wakil Presiden Direktur dan Chief Operating Officer sejak 2007

62 tahun

Ditunjuk sebagai anggota Dewan Direksi tahun 1999 dan sebagai Wakil Presiden Direktur tahun 2007, Suhendro Prabowo memulai kariernya di Intiland pada tahun yang sama setelah menyelesaikan pendidikannya di Teknik Sipil, Universitas Teknologi Surabaya tahun 1979. Selaku Chief Operating Officer untuk proyek-proyek di sekitar Jakarta dan sekitarnya, ia bertanggung jawab atas seluruh pelaksanaan strategi dan arahan yang ditetapkan oleh CEO dan Dewan Direksi. Suhendro juga membuat keputusan-keputusan penting untuk masalah- masalah operasional dari unit bisnis yang berada di bawah pengawasannya.

Sinarto Dharmawan Wakil Presiden Direktur dan Chief Operating Officer sejak 2003

60 tahun

Meniti karir di sektor properti sejak tahun 1981, Sinarto Dharmawan ditunjuk sebagai anggota Dewan Direksi pada 1996 dan sebagai Wakil Presiden Direktur tahun 2003. Sinarto terlibat dalam pembuatan keputusan-keputusan penting pada saat-saat krisis. Sebagai Chief Operating Officer untuk proyek-proyek di Surabaya dan sekitarnya, ia bertanggung jawab mengawasi seluruh pelaksanaan sehari-hari di daerah berdasarkan arahan dan strategi yang diberikan oleh CEO dan Dewan Direksi. Sinarto mendapat gelar MBA dari IPMI Jakarta tahun 1988 dan gelar S1 Teknik Sipil dari Universitas Parahyangan, Bandung tahun 1980.

Ricky Holil Direktur Eksekutif dan Chief Financial Officer sejak 2007

47 tahun

Menjabat sebagai anggota Dewan Direksi sejak 29 Juni 2007, Ricky Holil memegang peranan kunci sebagai Direktur Eksekutif dan Chief Financial Officer untuk pengelolaan struktur permodalan, menjaga likuiditas dan solvabilitas yang memadai dan juga fleksibilitas struktur keuangan Perseroan serta memperkecil biaya dan resiko keuangan Perseroan. Sebelumnya Ricky adalah General Manager Departemen Audit. Tahun 1989-1994, ia bekerja sebagai auditor di Kantor Akuntan Publik Prasetio Utomo. Ricky memperoleh gelar S1 Akutansi dari Universitas Tarumanegara tahun 1989.

Irene P. Rahardjo Direktur Independen sejak 2007

56 tahun

Menjadi anggota Dewan Direksi sejak 29 Juni 2007, Irene P. Rahardjo memperoleh gelar MBA bidang pemasaran dari School of Management, State University of New York tahun 1987. Sebelum bergabung dengan Intiland, Irene memiliki pengalaman di bidang pemasaran dan komunikasi selama lebih dari dua dekade. Sepanjang enam belas tahun karirnya bersama Dentsu, Irene telah bekerja dengan perusahaan-perusahaan terkemuka nasional dan multinasional dari berbagai industri seperti maskapai penerbangan, telekomunikasi, produk konsumen, farmasi, otomotif, real estat, lembaga keuangan, asuransi, ritel, dan elektronik.

Archied Noto Pradono Direktur Eksekutif sejak 2007

42 tahun

Archied Noto Pradono ditunjuk sebagai anggota Dewan Direksi pada 29 Juni 2007 setelah bekerja di bagian pendanaan Perseroan. Sebagai Direktur Pengelolaan Modal dan Investasi, Archied bertanggung jawab atas semua aspek kegiatan dan kontrak yang melibatkan pasar modal dan pendanaan. Tugas-tugasnya antara lain mencari sumber pendanaan, negosiasi, dan mengupayakan berbagai jenis pendanaan dari perbankan, lembaga dana investasi dan penyandang dana lainnya. Archied memperoleh gelar S1 di bidang bisnis internasional dari Oregon State University tahun 1993.

Utama Gondokusumo Direktur Eksekutif sejak 2007

38 tahun

Utama Gondokusumo ditunjuk sebagai anggota Dewan pada 29 Juni 2007. Selaku Direktur Eksekutif, Utama berperan dalam mengembangkan cara-cara berinovasi dan pengembangan usaha, termasuk pengembangan proyek- proyek maupun produk-produk baru. Utama juga bertanggung jawab untuk menilai kelayakan akuisisi aset-aset potential, seperti tanah dan bangunan. Ia memiliki pengalaman di bidang bisnis properti, mulai dari bekerja pada perusahaan properti di luar negeri, antara lain McCarthy Construction and CCCS Planning and Engineering di San Fransisco, AS; maupun sebagai Direktur pada Leads Global Property dan PT Graha Adikarsa. Utama memperoleh gelar sarjana Teknik Sipil dari Purdue University, Indiana, AS tahun 1996.

Moedjianto Soesilo Tjahjono Direktur Eksekutif sejak 2011

51 tahun

Ditunjuk sebagai Direktur Eksekutif pada 22 Juni 2011, Moedjianto bertanggungjawab atas unit bisnis jaringan hotel Intiwhiz sebagai Chief Executive Officer. Sebelum bergabung dengan Intiland, Moedjianto adalah Presiden Direktur ERA Indonesia. Selama bekerja di perusahaan tersebut, Moedjianto berhasil membawa pertumbuhan ERA menjadi Agen Penjual properti terbesar di Indonesia dengan volume transaksi tumbuh