BAB 4 Pembahasan

4.1 Perencanaan Audit

Dalam melaksanakan audit sistem informasi akuntansi, terlebih dahulu harus dilakukan perencanaan audit. Perencanaan audit dilakukan untuk memberikan gambaran mengenai langkah-langkah apa yang harus dilakukan sehubungan dengan audit sistem informasi akuntansi siklus pendapatan pada PT. Sinchew Indonesia. Perencanaan audit pada PT. Sinchew Indonesia meliputi tujuan pelaksanaan audit dan program kerja audit.

4.1.1 Tujuan Pelaksanaan Audit

Adapun tujuan pelaksanaan audit sistem informasi akuntansi siklus pendapatan pada PT. Sinchew Indonesia adalah :

1. Untuk memastikan bahwa pengendalian umum dapat melakukan pengamanan terhadap asset-asset milik perusahaan dan pengendalian aplikasi dalam sistem dan prosedur siklus pendapatan pada perusahaan telah berjalan dengan baik. 2. Untuk mencegah segala macam resiko yang mungkin timbul seperti

terjadinya penyalahgunaan komputer, hilangnya kerahasiaan, integritas dan ketersediaan data perusahaan, kerugian yang tinggi secara financial dan non financial.

3. Memberikan rekomendasi kepada perusahaan yang dapat digunakan untuk memperbaiki kelemahan yang ditemukan ketika melakukan evaluasi sistem dan prosedur dalam siklus pendapatan.

4.1.2 Ruang Lingkup Audit

Ruang lingkup penelitian dalam evaluasi sistem informasi akuntansi siklus pendapatan sebagai berikut :

1. Pengendalian umum, membahas mengenai pengendalian manajemen keamanan serta pengendalian manajemen operasional.

2. Pengendalian aplikasi, membahas mengenai pengendalian boundary, pengendalian input dan pengendalian output.

4.1.3 Prosedur Audit

Prosedur audit yang dilakukan selama proses audit sistem informasi akuntansi siklus pendapatan pada PT. Sinchew Indonesia adalah sebagai berikut :

1. Pencarian informasi mengenai latar belakang perusahaan, visi dan misi perusahaan, sistem yang sedang berjalan khususnya sistem penjualan, teknologi yang dipergunakan dalam sistem penjualan serta informasi-informasi yang berkaitan dengan penjualan dalam perusahaan. Selain itu dilakukan juga pencarian informasi mengenai audit sistem informasi dengan membaca literature dan pencarian di situs-situs yang terkait di internet. 2. Pencarian informasi mengenai permasalahan kritis dalam sistem siklus

penjualan yang dihadapi oleh perusahaan saat ini.

3. Menentukan metode audit sistem informasi yang hendak diterapkan dalam pelaksanaan audit sistem informasi akuntansi siklus pendapatan pada PT. Sinchew Indonesia yaitu menggunakan metode auditing through the computer.

4. Menentukan instrumen-instrumen penelitian yang akan dilakukan pada saat proses audit sistem informasi siklus penjualan pada PT. Sinchew Indonesia yaitu:

a. Observasi

Dilakukan dengan cara melakukan pengamatan secara langsung terhadap kondisi yang ada, serta melihat kegiatan-kegiatan apa saja yang terjadi dalam perusahaan. Pengamatan yang dilakukan pada pelaksanaan audit pengendalian manajemen keamanan meliputi bagaimana staff mengamankan asset perusahaan, serta upaya-upaya yang telah dilakukan oleh PT. Sinchew Indonesia dalam menjaga keamanan asset perusahaan. Pengamatan yang dilakukan pada pelaksanaan audit pengendalian boundary meliputi bagaimana sistem boundary melakukan identifikasi terhadap user yang hendak mengakses siklus pendapatan pada PT. Sinchew Indonesia sehingga user berhasil melakukan akses terhadap siklus pendapatan tersebut. Pengamatan yang dilakukan pada pelaksanaan audit pengendalian input meliputi saat perusahaan menerima order dari pelanggan hingga dilakukannya input pada siklus pendapatan. Pengamatan

yang dilakukan pada pelaksanaan audit pengendalian komunikasi adalah bagaimana staff menggunakan fasilitas komunikasi perusahaan di dalam mendukung pekerjaannya. Dan pengamatan yang dilakukan pada pelaksanaan audit pengendalian output adalah bagaimana user menghasilkan output, menggunakan aplikasi pendapatan dan prosedur pendistribusian output pada PT. Sinchew Indonesia.

b. Wawancara

Sebelum wawancara dilaksanakan, terlebih dahulu harus disusun daftar pertanyaan yang akan diajukan, serta menentukan pihak-pihak terkait yang akan diwawancarai. Wawancara dilakukan dalam bentuk tanya jawab secara langsung kepada pihak-pihak yang terkait antara lain Manajer Keuangan dan Akuntansi, Kolektor, Kasir, Staff Operator, dan Manajer Sirkulasi dan Distribusi. Adapun pertanyaan-pertanyaan yang diajukan adalah berkaitan dengan prosedur dan tata laksana sistem informasi akuntansi siklus pendapatan pada PT. Sinchew Indonesia guna mendapatkan gambaran kegiatan operasional yang berjalan, maupun upaya-upaya pengendalian yang telah dilakukan oleh perusahaan selama ini. Dalam hal ini, wawancara dilakukan pada semua pelaksanaan audit sistem informasi akuntansi siklus pendapatan pada PT. Sinchew Indonesia yang meliputi pengendalian manajemen keamanan dan pengendalian aplikasi yaitu pengendalian boundary, pengendalian input dan pengendalian output.

4.2 Pelaksanaan Audit

4.2.1 Audit Pengendalian Umum

4.2.1.1 Pengendalian Manajemen Keamanan

Setelah dilakukan audit pengendalian manajemen keamanan pada PT. Sinchew Indonesia, adapun hasil temuannya adalah sebagai berikut :

1. Hasil temuan berdasarkan observasi

a. Ditemukan alat pendeteksi asap yang dipasang didalam gedung kantor. b. Ditemukan 1 tabung penyemprot api di tiap lantai dalam gedung kantor. c. Tidak ditemukan kamera CCTV (Closed Circuit TeleVision) didalam

d. Ditemukan bekas-bekas kebocoran pada langit-langit kantor di lantai 3, dan saat ini sedang diperbaiki.

e. Tidak terlihat staff yang merokok didalam kantor, karena terdapat ruang khusus untuk merokok.

f. Terdapat lemari penyimpan dokumen/filling cabinet di sebelah ruangan Keuangan dan Akuntansi dalam keadaan tidak terkunci.

2. Hasil temuan berdasarkan wawancara (Tabel wawancara pengendalian manajemen keamanan terdapat pada Lxx)

a. Apakah ada pembatasan proxy server dalam penggunaan akses internet? Tidak terdapat proxy server dalam membatasi penggunaan akses internet PT. Sinchew Indonesia.

b. Apakah staff diperbolehkan memasukkan media penyimpanan dari luar pada komputer? Staff diperbolehkan memasukkan media penyimpanan dari luar pada komputer.

3. Masalah yang mungkin timbul

Berdasarkan hasil temuan pada pengendalian manajemen keamanan melalui observasi dan wawancara, maka masalah yang dapat timbul adalah sebagai berikut :

a. Kekurangan jumlah tabung pemadam api pada saat terjadi musibah kebakaran.

b. Tidak adanya kamera CCTV yang bisa mengakibatkan tidak terkontrolnya kegiatan setiap karyawan dan keamanan gedung kantor. Misal ada yang sedang bermain game, tertidur, tidak ada ditempat pada saat jam kerja, dan ada penyusup yang masuk ke dalam ruang kantor.

c. Ditemukannya kebocoran di langit-langit lantai 3 gedung kantor mengisyaratkan bahwa usia gedung sudah mulai rapuh, sehingga memungkinkan adanya kebocoran di lantai lain gedung kantor.

d. Lemari penyimpan dokumen dalam keadaan tidak terkunci dapat mengakibatkan hilangnya dokumen-dokumen penting perusahaan.

e. Tidak terdapat proxy server dapat menyebabkan pengaksesan internet yang tidak terbatas dan dapat dipergunakan untuk hal-hal yang tidak berhubungan dengan kegiatan perusahaan.

f. Media penyimpanan dari luar diperbolehkan oleh pihak perusahaan bisa menyebabkan komputer terganggu oleh ancaman virus dan pencurian data oleh oknum.

4. Rekomendasi

Berdasarkan hasil temuan pada pengendalian manajemen keamanan melalui observasi dan wawancara, maka rekomendasi yang dapat diberikan adalah sebagai berikut :

a. Pengendalian dalam mencegah kebakaran sebaiknya disediakan minimal 2 tabung penyemprot api beserta dengan cara pemakaian cepat sehingga keberadaannya dapat menjadi efektif dalam mencegah kebakaran.

b. Sebaiknya kamera CCTV dipasang ditempat-tempat yang bisa menjangkau dengan jelas seluruh kegiatan karyawan perusahaan dan juga berfungsi sebagai fungsi pengawasan keamanan gedung kantor.

c. Harus diperhatikannya usia gedung kantor yang mulai berkurang, mungkin perusahaan bisa menimbang-nimbang apakah gedung masih bisa dipakai dan direnovasi saja atau pemindahan aktivitas kantor ke gedung lain yang masih baru.

d. Sebaiknya perusahaan lebih memperhatikan tempat penyimpanan dokumen penting perusahaan, sehingga tidak sampai terjadi kehilangan. e. Sebaiknya diadakan proxy server untuk mengatur dan mem-filter akses ke

internet.

f. Sebaiknya ada pembatasan akses melalui USB tiap komputer sehingga ancaman virus dan pencurian data bisa di minimalisir.

5. Simpulan Hasil Audit

Berdasarkan hasil temuan pada pengendalian manajemen keamanan melalui observasi dan wawancara, maka dapat disimpulkan bahwa pengendalian keamanan pada PT Sinchew Indonesia belum memadai karena masih ditemukannya beberapa celah yang bisa mengancam keamanan asset perusahaan.

4.2.1.2 Pengendalian Manajemen Operasional

Setelah dilakukan audit pengendalian manajemen operasional pada PT Sinchew Indonesia, adapun hasil temuannya adalah sebagai berikut :

1. Hasil temuan berdasarkan observasi

a. Karyawan bekerja selama 6 hari dalam 1 minggu. Mulai pukul 09 Pagi sampai pukul 05 Sore. Khusus karyawan Redaksi bekerja mulai hari Minggu sampai hari Jumat.

b. Staff Security merupakan pihak outsourcing dari perusahaan penyedia keamanan. Staff Security merangkap tugas sebagai Staff Operator. Berjumlah 1 orang setiap harinya.

c. Gedung kantor terdiri dari bangunan 5 lantai. Lantai 1 adalah tangga dan Indomaret. Lantai 2 adalah ruang Staff Operator. Lantai 3 adalah ruang kantor untuk Direktur, Manajer Personalia & General Affair beserta staff nya, Manajer Keuangan & Akuntansi beserta staff nya, Staff TI dan Staff Marketing. Lantai 4 adalah ruang kantor untuk Redaksi dan Manajer Sirkulasi & Distribusi beserta staff nya. Lantai 5 berfungsi sebagai gudang. 2. Hasil temuan berdasarkan wawancara (Tabel wawancara pengendalian

manajemen operasional terdapat pada Lxx)

a. Apakah perusahaan memberlakukan jam lembur kantor? Perusahaan tidak memberlakukan jam lembur kantor, sehingga jika ada karyawan yang bekerja diluar jam kerja perusahaan, maka perusahaan tidak wajib memberikan insentif tambahan pendapatan kepada karyawan.

b. Apakah ada kegiatan perkumpulan yang diadakan perusahaan, misalnya seperti bermain futsal, bakti sosial, dan acara keagamaan? Perusahaan tidak membuat kegiatan lain diluar jam kerja perusahaan.

c. Apakah ada penghargaan bagi karyawan karena performa kerjanya mulai dari disiplin, etos kerja dan hasil kerjanya? Tidak ada penghargaan atau reward yang diberikan perusahaan.

d. Apakah ada training untuk karyawan jika perusahaan menggunakan teknologi baru? Perusahaan tidak memberikan pelatihan kepada karyawan. 3. Masalah yang mungkin timbul

a. Staff Security yang hanya berjumlah 1 orang, dikhawatirkan akan kewalahan dalam menjaga dan melayani para tamu yang datang ke kantor perusahaan.

b. Perusahaan tidak memberikan insentif tambahan bagi karyawan yang bekerja lebih dari jam kerja pada umumnya, dikhawatirkan semangat dan

etos kerja karyawan tidak terjaga dengan baik, sehingga pekerjaan tidak terselesaikan tepat waktu dan memperlambat kinerja sistem.

c. Kurangnya acara yang dapat memupuk rasa kebersamaan dan persaudaraan dalam kantor, akan berdampak pada tidak adanya loyalitas terhadap perusahaan dan kerjasama tim dalam kantor.

d. Tidak adanya penghargaan khusus bagi karyawan yang disiplin, dan memiliki etos kerja dan hasil kinerja yang baik akan membuat karyawan tersebut merasa tidak dihargai keberadaannya didalam perusahaan, sehingga tidak memiliki loyalitas terhadap perusahaan dan terlebih lagi perusahaan tidak mempunyai panutan yang bisa menjadi contoh untuk meningkatkan kinerja perusahaan itu sendiri.

e. Pelatihan tidak diberikan pada saat perusahaan memiliki teknologi yang baru, akan mengakibatkan banyaknya terjadi kesalahan, sehingga pemanfaatan teknologi yang baru tersebut menjadi tidak efektif bagi perusahaan.

4. Rekomendasi

a. Jumlah personil Staff Security ada baiknya ditambah menjadi 2 orang, dan sebaiknya selain ada manusia yang menjaga, perusahaan memasang kamera CCTV yang bisa menjadi alat bantu Staff Security dalam mengoptimalkan kinerjanya.

b. Insentif tambahan didalam perusahaan sebaiknya perlu ditingkatkan, insetif yang bisa diberikan dapat berupa uang atau voucher belanja atau sejenisnya yang bisa dimanfaatkan oleh karyawan, sebagai pengganti waktu, pikiran dan jasmani yang dikeluarkan oleh karyawan dalam menyelesaikan pekerjaan.

c. Perusahaan perlu menambah program acara yang dapat memupuk kebersamaan dan persaudaraan didalam perusahaan. Misalnya, seperti rutin berolahraga bersama, adanya kompetisi bakat menyanyi, dan lain-lainnya.

d. Perusahaan harus bisa menjaga asset perusahaan yang berharga yaitu sumber daya manusia itu sendiri, dengan cara memberikan penghargaan khusus atas kinerjanya bagi keberhasilan perusahaan. Misalnya, seperti karyawan favorit, karyawan terbaik, dan lain sebagainya.

e. Sebaiknya karyawan diberikan pelatihan singkat atas teknologi baru yang digunakan oleh perusahaan, sehingga efektifitas dari pemanfaatan teknologi baru tersebut terasa manfaatnya dan mampu meningkatkan kinerja perusahaan.

5. Simpulan Hasil Audit

Berdasarkan hasil temuan pada pengendalian manajemen operasional melalui observasi dan wawancara, maka dapat disimpulkan bahwa pengendalian operasional pada PT Sinchew Indonesia perlu diperbaiki dan ditingkatkan agar dapat meningkatkan semangat dan kinerja karyawan dalam bekerja, sehingga kegiatan operasional memberikan hasil yang lebih efektif dan efisien.

4.2.2 Audit Pengendalian Aplikasi 4.2.2.1 Pengendalian Boundary

Setelah dilakukan audit pengendalian boundary siklus pendapatan pada PT Sinchew Indonesia, adapun hasil temuannya adalah sebagai berikut :

1. Hasil temuan berdasarkan observasi

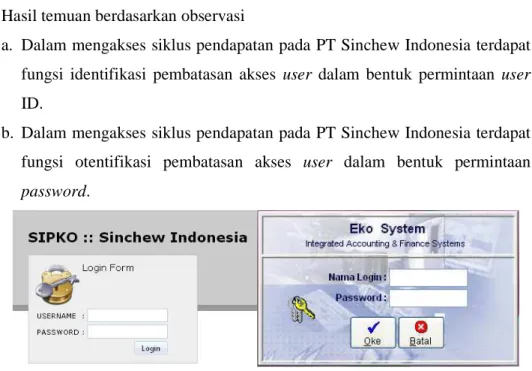

a. Dalam mengakses siklus pendapatan pada PT Sinchew Indonesia terdapat fungsi identifikasi pembatasan akses user dalam bentuk permintaan user ID.

b. Dalam mengakses siklus pendapatan pada PT Sinchew Indonesia terdapat fungsi otentifikasi pembatasan akses user dalam bentuk permintaan password.

Gambar 4.2.2.1 Fungsi Identifikasi dan Otensifikasi Pembatasan Akses User Login SIPKO & EKO Sistem

c. Terdapat warning message jika terdapat kesalahan dalam memasukkan user ID dan password dalam mengakses siklus pendapatan PT Sinchew Indonesia.

d. Password yang di-input dalam mengakses siklus pendapatan tidak ditampilkan tetapi disamarkan dengan bulatan-bulatan hitam.

e. Tidak ada fasilitas bantuan jika user lupa password dan user ID.

f. User tidak menempelkan segala sesuatu yang berhubungan dengan password dan user ID yang dapat dilihat oleh pihak yang tidak memiliki otoritas.

g. Aplikasi tidak mengingat user ID yang terakhir kali masuk.

h. Setelah user sudah log in ke dalam aplikasi, jika dalam waktu 3 menit user tidak ada aktivitas didalam aplikasi, maka aplikasi akan meng-log out secara otomatis, jadi user harus mengetikkan kembali user ID dan password-nya.

i. Terdapat pengendalian dalam pembatasan wewenang untuk pengaksesan siklus pendapatan pada PT Sinchew Indonesia, seperti Staff Sirkulasi hanya dapat mengakses SIPKO System, sedangkan Staff Keuangan dan Akuntansi bisa mengakses SIPKO dan EKO System.

2. Hasil temuan berdasarkan wawancara (Tabel wawancara pengendalian boundary terdapat pada Lxx)

a. Apakah terdapat prosedur dan permintaan perubahan password secara berkala? Tidak ada prosedur untuk melakukan perubahan password secara berkala.

b. Apakah user menggunakan kombinasi angka dan huruf dalam menentukan password? Tidak, user hanya menggunakan angka atau huruf saja dalam membuat password supaya memudahkan dalam mengingat password. c. Apakah ada batasan jumlah dalam memasukkan user ID dan password

yang salah? Tidak ada batasan dalam memasukkan user ID dan password. d. Apakah user ID dan password bisa diubah melalui menu aplikasi? Bisa,

user dapat mengubah user ID dan password melalui menu aplikasi. 3. Masalah yang dapat timbul

Berdasarkan hasil temuan pada pengendalian boundary sistem siklus pendapatan pada PT Sinchew Indonesia melalui observasi dan wawancara, maka masalah yang dapat timbul adalah sebagai berikut :

a. Perubahan password yang tidak dilakukan secara berkala dapat memungkinkan pihak yang tidak berotoritas melakukan akses ke dalam siklus pendapatan dengan cara menebak-nebak password.

b. Password yang tidak mempergunakan kombinasi angka dan huruf akan lebih mudah untuk dijebol oleh pihak yang tidak berotoritas karena password tidak memiliki kombinasi yang rumit.

c. Tidak terdapatnya batas maksimal bagi user dalam melakukan kesalahan input user ID dan password, hal ini dapat menyebabkan dapat diaksesnya sistem informasi siklus pendapatan oleh pihak yang tidak berotoritas dengan bebas mencoba-coba meng-input sehingga password bocor dan dapat diketahui.

d. Pengubahan user ID dan password bisa dilakukan oleh user melalui menu aplikasi dapat menimbulkan berubah atau hilangnya akses user ID dan password yang telah dibobol oleh hacker. Sehingga kinerja user tersebut akan menjadi terganggu dan menjadi tidak efektif dan tidak efisien.

4. Rekomendasi

Berdasarkan hasil temuan pada pengendalian boundary siklus pendapatan pada PT Sinchew Indonesia melalui observasi dan wawancara, maka rekomendasi yang dapat diberikan adalah sebagai berikut :

a. Sebaiknya sistem boundary dilengkapi dengan prosedur dan permintaan pergantian password secara berkala, untuk mencegah kemungkinan password diketahui oleh pihak lain yang tidak berotoritas.

b. Sebaiknya pembuatan password menggunakan kombinasi angka dan huruf untuk mencegah penjebolan password oleh pihak yang tidak berotoritas, karena semakin banyak kombinasi maka semakin sulit password dilacak dan ditebak.

c. Diberikannya batas maksimal kesalahan peng-input-an user ID dan password agar jika terjadi kesalahan peng-input-an sampai batas maksimal maka sistem siklus pendapatan akan di-lock oleh sistem boundary secara otomatis.

d. Sebaiknya user ID dan password tidak bisa diubah sendiri oleh user melalui menu aplikasi, tetapi harus diubah setelah ada konfirmasi ke pihak programmer sistem informasi akuntansi.

5. Simpulan Hasil Audit

Berdasarkan hasil temuan pada pengendalian boundary siklus pendapatan pada PT Sinchew Indonesia melalui observasi dan wawancara, maka dapat disimpulkan bahwa pengendalian boundary siklus pendapatan pada PT

Sinchew Indonesia kurang memadai karena sistem boundary belum dapat mencegah akses yang tidak berotoritas ke dalam sistem siklus pendapatan dan fungsi otentifikasi kurang ketat dalam pengendalian sistem aplikasi pendapatan.

4.2.2.2 Pengendalian Input

Setelah dilakukan audit pengendalian input siklus pendapatan pada PT Sinchew Indonesia, adapun hasil temuannya adalah sebagai berikut :

1. Hasil temuan berdasarkan observasi

a. Metode data input dalam siklus pendapatan pada PT Sinchew Indonesia menggunakan keyboard dan direct entry dengan mouse.

b. Warna pada tampilan image siklus pendapatan pada PT Sinchew Indonesia tidak mengganggu pandangan user pada saat melakukan peng-input-an data.

c. Bahasa yang digunakan dalam aplikasi adalah Bahasa Indonesia, sehingga memudahkan user dalam memahami isi dari menu-menu aplikasi.

d. Desain tampilan input siklus pendapatan pada PT Sinchew Indonesia jelas, mudah dimengerti, dan mudah digunakan oleh user.

e. Setiap data sumber yang akan di-input dicek terlebih dahulu dengan teliti. f. Fitur pencarian berdasarkan Kode dan Nama Agen, memudahkan user

dalam proses update data Agen Koran.

g. Siklus pendapatan pada PT Sinchew Indonesia menyediakan tanda pemisah (,) terhadap digit nilai nominal uang yang menyatakan nilai jumlah uang tersebut.

h. Siklus pendapatan pada PT Sinchew Indonesia dapat langsung menyimpan data yang di-input ke dalam server melalui jaringan.

Gambar 4.2.2.2 Tampilan Proses Update Data Agen Koran

Gambar 4.2.2.2 Tampilan Proses Input Pembayaran Oleh Agen Koran

Gambar 4.2.2.2 Tampilan Proses Input Jurnal Penerimaan Kas

Tabel 4.2.2.2 Wawancara Pengendalian Input

No. Pertanyaan Jawaban

: Ya

Jawaban : Tidak 01. Apakah tampilan input siklus pendapatan pada PT

Sinchew Indonesia mudah dimengerti dan digunakan oleh user?

Ya

02. Apakah tampilan image siklus pendapatan pada PT Sinchew Indonesia sudah sesuai dengan kebutuhan perusahaan untuk menampung informasi dari dokumen sumber?

Ya

03. Apakah setiap dokumen sumber dicek terlebih dahulu sebelum di-input dalam sistem siklus pendapatan?

Ya

04. Apakah user dapat melakukan update dan delete data penjualan bila terjadi kesalahan dalam peng-input-an dalam aplikasi pendapatan pada PT Sinchew Indonesia?

Ya

05. Pernahkah terjadi manipulasi dalam peng-input-an data ke dalam aplikasi pendapatan pada PT Sinchew Indonesia selama ini?

Tidak

06. Apakah ada peringatan atau permintaan untuk memeriksa kembali dalam peng-input-an data?

Tidak

07. Apakah desain tampilan aplikasi mudah dipahami dan mudah digunakan bagi user?

Ya

08. Apakah ada fitur bantuan pada aplikasi dalam meng-input data?

Tidak

09. Apakah aplikasi pendapatan sudah sesuai dengan kebutuhan perusahaan?

Ya

10. Apakah peng-input-an data mudah untuk digunakan dan dimengerti oleh user?

Ya

langsung disimpan ke dalam sistem melalui server? 12. Apakah pernah terjadi kesalahan input yang bersifat

human error yang tersimpan ke dalam sistem?

Ya

3. Masalah yang mungkin timbul

Berdasarkan hasil temuan pada pengendalian input siklus pendapatan pada PT Sinchew Indonesia melalui observasi dan wawancara, maka masalah yang mungkin timbul adalah sebagai berikut :

a. Kesalahan yang bersifat human error merupakan hal yang pasti akan terjadi. Misalnya, seperti kesalahan pengetikan, double entry input data yang sama, dan lain-lainnya.

b. Gangguan non-teknis seperti hilangnya sumber daya listrik akan menjadi masalah utama yang mungkin timbul, mengingat kuatnya sistem perusahaan tetapi mempunyai ketergantungan tertentu terhadap sumber daya listrik.

4. Rekomendasi

a. Sebaiknya dilakukan pemeriksaan ulang pada periode tertentu atas siklus pendapatan perusahaan. Misalnya, seperti tiap akhir bulan dilakukan pemeriksaan atas transaksi pendapatan yang nilai nominal cukup besar. b. Sebenarnya perusahaan sudah memiliki solusi untuk gangguan non-teknis

seperti hilangnya sumber daya listrik, yaitu dengan menyediakan genset. Tetapi tidak ada perawatan untuk genset itu sendiri, yang dapat mengakibatkan tidak berfungsinya genset secara efektif dalam mengatasi masalah hilangnya sumber daya listrik.

5. Simpulan Hasil Audit

Berdasarkan hasil temuan pada pengendalian input siklus pendapatan pada PT Sinchew Indonesia melalui observasi dan wawancara, maka dapat disimpulkan bahwa pengendalian input siklus pendapatan pada PT Sinchew Indonesia kurang memadai karena pengendalian input siklus penjualan belum dapat menjaga integritas data penjualan.

4.2.2.3 Pengendalian Output

Setelah dilakukan audit pengendalian output siklus pendapatan pada PT Sinchew Indonesia, adapun hasil temuannya adalah sebagai berikut :

Gambar 4.2.2.3 Invoice Agen Koran

a. Output Pendapatan pada PT Sinchew Indonesia adalah Surat Perintah Kerja, Faktur Kirim, Invoice Penjualan Koran, Kwitansi, dan Laporan Penjualan Koran.

b. Setiap invoice penjualan koran memiliki tanggal kapan dicetak dan nomor halaman yang tercetak secara otomatis di kanan atas.

c. Di sebelah kiri atas terdapat data perusahaan. d. Disebelah kanan atas merupakan data dari customer.

e. Setiap invoice penjualan koran terdapat judul laporan dan periode laporan yang terlihat dibawah dari data perusahaan.

f. Isi dari invoice penjualan koran berisi lengkap dengan tanggal transaksi, rincian transaksi, dan kalkulasi angka yang terkomputerisasi.

g. Di sebelah kiri bawah terdapat penjelasan mengenai invoice penjualan. 2. Hasil temuan berdasarkan wawancara

Tabel 4.2.2.3 Wawancara Pengendalian Output

No. Pertanyaan Jawaban

: Ya

Jawaban : Tidak 01. Apakah setiap output siklus pendapatan

dicocokkan dengan dokumen sumber sebelum dicetak?

Ya

02. Apakah output siklus pendapatan dapat dimengerti dengan baik oleh penerima?

Ya

03. Apakah pada output siklus pendapatan terdapat tanggal kadarluasa sebelum dihancurkan?

Ya

04. Apakah printer di-share ke beberapa komputer? Ya 05. Apakah output siklus pendapatan yang telah

dicetak dapat dicetak ulang?

Ya

06. Apakah pendistribusian output siklus pendapatan sudah diatur dengan jelas?

Ya

output siklus pendapatan dihasilkan?

08. Apakah setiap output siklus pendapatan yang telah tercetak mendapat otorisasi?

Ya

09. Pernahkah terjadi ketidakcocokan antara output siklus pendapatan dengan dokumen sumber selama ini?

Tidak

10. Apakah output siklus pendapatan selalu digunakan untuk bahan evaluasi tahunan?

Ya

11. Apakah terdapat number of copy pada output siklus pendapatan?

Ya

3. Masalah yang mungkin timbul

Berdasarkan hasil temuan pada pengendalian output siklus pendapatan pada PT Sinchew Indonesia melalui observasi dan wawancara, maka tidak ditemukan masalah yang akan timbul dari pengendalian output siklus pendapatan pada PT Sinchew Indonesia saat ini.

4. Rekomendasi

Berdasarkan hasil temuan pada pengendalian output siklus pendapatan pada PT Sinchew Indonesia melalui observasi dan wawancara, maka rekomendasi adalah agar pengendalian output siklus pendapatan pada PT Sinchew Indonesia tetap dipertahankan dan ditingkatkan.

5. Simpulan Hasil Audit

Berdasarkan hasil temuan pada pengendalian output siklus pendapatan pada PT Sinchew Indonesia melalui observasi dan wawancara, maka dapat disimpulkan bahwa pengendalian output siklus pendapatan pada PT Sinchew Indonesia sudah memadai karena output siklus pendapatan yang ada telah dapat menjaga integritas data dari output siklus pendapatan.

4.3 Laporan Hasil Audit

Tujuan di lakukannya audit sistem informasi akuntansi siklus pendapatan pada PT Sinchew Indonesia adalah untuk memastikan pengendalian umum yang meliputi pengendalian manajemen keamanan dan pengendalian manajemen operasional serta pengendalian siklus pendapatan yang mencakup pengendalian boundary, pengendalian input, dan pengendalian output. Dari hasil audit sistem

informasi akuntansi siklus pendapatan ada PT Sinchew Indonesia dapat di laporkan bahwa :

1. Pengendalian manajemen keamanan pada PT Sinchew Indonesia belum memadai karena masih ditemukannya beberapa celah yang bisa mengancam keamanan asset perusahaan.

2. Pengendalian manajemen operasional pada PT Sinchew Indonesia perlu diperbaiki dan ditingkatkan agar dapat meningkatkan semangat dan kinerja karyawan dalam bekerja, sehingga kegiatan operasional memberikan hasil yang lebih efektif dan efisien.

3. Pengendalian boundary siklus pendapatan pada PT Sinchew Indonesia kurang memadai karena sistem boundary belum dapat mencegah akses yang tidak berotoritas ke dalam sistem siklus pendapatan dan fungsi otentifikasi kurang ketat dalam pengendalian sistem aplikasi pendapatan.

4. Pengendalian input siklus pendapatan pada PT Sinchew Indonesia kurang memadai dalam pengendalian input siklus pendapatan menjaga integritas data pendapatan, karena hal-hal yang bersifat non-teknis yang bisa mengganggu kinerja sistem aplikasi pendapatan.

5. Pengendalian output siklus pendapatan pada PT Sinchew Indonesia sudah memadai karena output siklus pendapatan yang ada telah dapat menjaga integritas dari output siklus pendapatan.

6. Terdapat kelemahan-kelemahan yang ditemukan dalam pelaksanaan prosedur siklus pendapatan yang ditetapkan oleh perusahaan, diantaranya :

a. Tidak ada laporan tertulis yang menunjukkan kapan perubahan data Agen Koran diterima, dirubah oleh siapa, keterangan perubahan datanya apa, dan kapan perubahan data Agen Koran dilakukan.

i. Kondisi yang berjalan didalam perusahaan

Ketika Agen koran menghubungi perusahaan untuk melakukan perubahan data langganan, yang kemudian diterima oleh Staff Sirkulasi, Staff Sirkulasi pada saat itu juga melakukan perubahan data Agen Koran sesuai permintaan dari penelpon (Agen Koran) yang bersangkutan dan secara langsung data Agen Koran berubah dan tersimpan didalam SIPKO Sistem. Perubahan data Agen Koran dilakukan dengan menyebutkan Nama Agen Koran dan perubahan datanya.

ii. Masalah dan akibat yang mungkin timbul

Perusahaan tidak memiliki bukti tertulis yang menjadi alasan kuat untuk perubahan data Agen Koran yang bersangkutan sehingga perubahan data Agen Koran yang dirubah menjadi tidak valid dan tidak bisa ditelusuri lebih lanjut sumber perubahan data Agen Koran tersebut. Hal ini disebabkan sangat bergantungnya perusahaan terhadap prosedur yang bersifat otomatis tersimpan dalam jaringan komputer.

iii. Rekomendasi yang diberikan

Sebaiknya perusahaan memperbaiki prosedur kerja siklus penjualan kredit dan piutang usaha yang ditetapkan, dengan memiliki laporan perubahan data Agen Koran yang berisi tanggal perubahan diterima, nama staff sirkulasi, keterangan perubahan, tanggal perubahan dilakukan. Berikut ini adalah bentuk laporan perubahan data Agen Koran yang direkomendasikan :

Tabel 4.3 Laporan Perubahan Data Agen Koran Tanggal

Diterima

Nama Staff Keterangan Tanggal

Dirubah

b. Tidak dilakukan konfirmasi atas perubahan data Agen Koran. i. Kondisi yang berjalan didalam perusahaan

Ketika Agen koran menghubungi perusahaan untuk melakukan perubahan data langganan, yang kemudian diterima oleh Staff Sirkulasi, Staff Sirkulasi pada saat itu juga melakukan perubahan data Agen Koran sesuai permintaan dari penelpon (Agen Koran) yang bersangkutan dan secara langsung data Agen Koran berubah dan tersimpan didalam SIPKO Sistem. Pihak perusahaan tidak melakukan pemeriksaan kembali mengenai apakah benar Agen Koran PT. Sinchew Indonesia yang menghubungi perusahaan atau dari pihak-pihak yang tidak bertanggung jawab yang sengaja ingin mengacaukan

sistem informasi akuntansi PT. Sinchew Indonesia dengan memanfaatkan kelemahan ini.

ii. Masalah dan akibat yang mungkin timbul

Pihak perusahaan tidak melakukan pemeriksaan ulang atas arus informasi yang masuk kedalam sistem informasi akuntansi perusahaan. Sehingga informasi yang masuk kedalam sistem akuntansi perusahaan tidak terjamin kehandalannya dan merupakan masalah kecil yang berpotensi menjadi masalah besar yang dapat mengacaukan sistem informasi akuntansi PT. Sinchew Indonesia. Hal ini disebabkan sangat bergantungnya perusahaan terhadap prosedur yang bersifat otomatis tersimpan dalam jaringan komputer.

iii. Rekomendasi yang diberikan

Sebaiknya PT. Sinchew Indonesia melakukan pemeriksaan ulang atas arus informasi yang masuk kedalam sistem informasi akuntansi perusahaan untuk menunjang kehandalan sistem informasi yang dimiliki perusahaan saat ini. Dengan cara PT. Sinchew Indonesia menghubungi kembali Agen Koran yang bersangkutan dan dikonfirmasikan ulang perubahan data yang akan dilakukan.

c. Faktur Kirim tidak ditandatangani oleh Agen Koran. i. Kondisi yang berjalan didalam perusahaan

Pada saat Agen Koran mengambil koran yang diantarkan oleh Supir dan Kurir, Faktur Kirim (FK 1) diberikan kepada Agen Koran sebagai bukti koran telah diterima sesuai dengan permintaan. Faktur Kirim (FK 2) tidak ditandatangani oleh Agen Koran. Faktur Kirim (FK 2) dibawa Kurir, kemudian diserahkan kepada Staff Sirkulasi, kemudian disimpan sebagai arsip perusahaan. Faktur Kirim (FK) terdapat didalam Lampiran 5 (L5).

ii. Masalah dan akibat yang mungkin timbul

Faktur Kirim (FK) merupakan bukti tertulis yang melaporkan bahwa koran telah diterima oleh Agen Koran dengan baik dan sesuai dengan permintaan. Dan tandatangan Agen Koran pada Faktur Kirim (FK 2) menjadi bukti bahwa sistem informasi akuntansi siklus penjualan kredit dan piutang usaha yang diterapkan pada PT. Sinchew Indonesia telah memadai dalam memenuhi permintaan pelanggan, mulai dari

menerima pesanan, pengadaan barang, pengiriman barang dan sampai barang diterima oleh pelanggan. Jadi, jika Faktur Kirim (FK 2) tidak ditandatangani oleh Agen Koran, dapat diartikan bahwa koran yang dikirim belum diterima oleh Agen Koran. Dan, jika selama ini dianggap sudah diterima oleh Agen Koran, bisa saja suatu saat nanti ada Agen Koran yang mengklaim bahwa belum menerima koran dan menolak membayar piutang yang telah jatuh tempo karena PT. Sinchew Indonesia tidak memiliki bukti yang menyatakan bahwa koran telah diterima oleh Agen Koran tersebut. Hal ini disebabkan pada design Faktur Kirim (FK) tidak ada bagian untuk paraf penerima barang.

iii. Rekomendasi yang diberikan

PT. Sinchew Indonesia sebaiknya memberikan instruksi kerja kepada Kurir agar Faktur Kirim (FK 2) harus ditandatangani oleh penerima koran (Agen Koran). Dan men-design ulang Faktur Kirim (FK 2) dengan menambahkan bagian untuk paraf penerima barang.

d. Sering terjadi keterlambatan pengiriman koran khusus ke luar Jakarta. i. Kondisi yang berjalan didalam perusahaan

Koran yang dikirim ke luar Jakarta seringkali harus tertunda pengirimannya dikarenakan terganggu oleh prosedur pengiriman di bandara penerbangan.

ii. Masalah dan akibat yang mungkin timbul

Penundaan pengiriman koran akan menyebabkan koran yang dikirim tidak sampai tepat waktu diterima oleh Agen Koran. Sehingga hal ini akan membuat para Agen Koran menjadi kecewa dan memutuskan untuk tidak berlangganan kembali. Dan berdampak pada hilangnya salah satu sumber pendapatan PT. Sinchew Indonesia.

iii. Rekomendasi yang diberikan

Sebaiknya PT. Sinchew Indonesia mempercepat jadwal pencetakan koran, misal jika pencetakan koran dimulai jam 12 malam, maka dipercepat menjadi jam 10 malam, sehingga koran dapat lebih awal tiba di bandara penerbangan, dan jika ada masalah dalam hal prosedur pengiriman di bandara penerbangan, koran tetap dapat dikirim tepat pada waktunya.

e. Sumber pendapatan dalam proses penagihan beresiko tinggi hilang i. Kondisi yang berjalan didalam perusahaan

Kolektor menagih Agen Koran tiap akhir bulan, kemudian uang hasil pelunasan piutang yang sudah jatuh tempo disetorkan ke rekening bank milik perusahaan

ii. Masalah dan akibat yang mungkin timbul

Penerimaan kas masih dilakukan dengan proses pengumpulan dana oleh Kolektor, hal ini sangat beresiko tinggi dari kejadian hilangnya, dicuri atau dibawa kabur oleh Kolektor atau orang lain. Akibatnya perusahaan mengalami kerugian yang sangat signifikan dalam kinerja keuangan PT. Sinchew Indonesia.

iii. Rekomendasi yang diberikan

Sebaiknya pelunasan piutang yang jatuh tempo disetor langsung ke rekening bank milik perusahaan oleh Agen Koran. Jadi, Bukti Setor bank tersebut diberikan kepada Kolektor, dan Kolektor memberikan Invoice 1 dan Kwitansi 1 sebagai bukti pelunasan piutang Agen Koran tersebut. Jika ada Agen Koran yang terlambat membayar dari tanggal jatuh tempo, maka Kolektor dapat menagih, menyimpan dan menyetorkan uang ke rekening bank milik perusahaan paling lambat 1x24 jam dari tanggal penagihan.

f. Tidak adanya kebijakan perusahaan terkait dengan keterlambatan pelunasan piutang.

i. Kondisi yang berjalan didalam perusahaan :

Setiap akhir bulan piutang Agen Koran jatuh tempo dan ditagih oleh Kolektor. Tetapi beberapa penerimaan kas dari pelunasan piutang sering dibayar terlambat. Dan dari pihak PT. Sinchew Indonesia tidak ada kebijakan yang mengatur terkait keterlambatan pelunasan piutang tersebut. Bahkan walaupun piutang Agen Koran yang sudah jatuh tempo belum dibayar, Agen Koran tersebut masih bisa mendapatkan kiriman langganan koran. Salah satu contoh keterlambatan tersebut terdapat di Lampiran 5 (L5).

ii. Masalah dan akibat yang mungkin timbul :

Dilihat dari kondisi yang berjalan didalam perusahaan tidak adanya kebijakan yang mengatur terkait keterlambatan pelunasan piutang akan mengakibatkan penerimaan kas dari pelunasan piutang tidak tepat waktu, bahkan bisa menjadi piutang tak tertagih, piutang tak tertagih akan menjadi lebih besar nominalnya, dan perusahaan tidak

mampu membayar biaya-biaya usaha dan operasional yang ada karena biaya-biayanya ada dan terus meningkat, tetapi pendapatan perusahaan terus menurun.

iii. Rekomendasi yang diberikan :

Sebaiknya perusahaan menerapkan kebijakan denda keterlambatan bagi Agen Koran yang terlambat dalam pelunasan piutang yang sudah jatuh tempo. Bagi Agen Koran yang belum membayar pelunasan piutang yang sudah jatuh tempo tidak akan mendapatkan kiriman koran langganan. PT. Sinchew Indonesia dapat memberlakukan sistem deposit dalam data Agen Koran dan ditambah dengan perhitungan diskon atas deposit yang dilakukan Agen Koran. PT. Sinchew Indonesia harus mengatur dan menetapkan batasan maksimal piutang bagi tiap Agen Koran agar jika sampai terjadi piutang yang tidak dapat ditagih, jumlah nominalnya masih bisa ditolerir.

7. Berdasarkan permasalahan yang didapat, maka dibuatkan usulan perbaikan. Usulan perbaikan terhadap Sistem Informasi Akuntansi Siklus Pendapatan pada PT. Sinchew Indonesia adalah sebagai berikut :

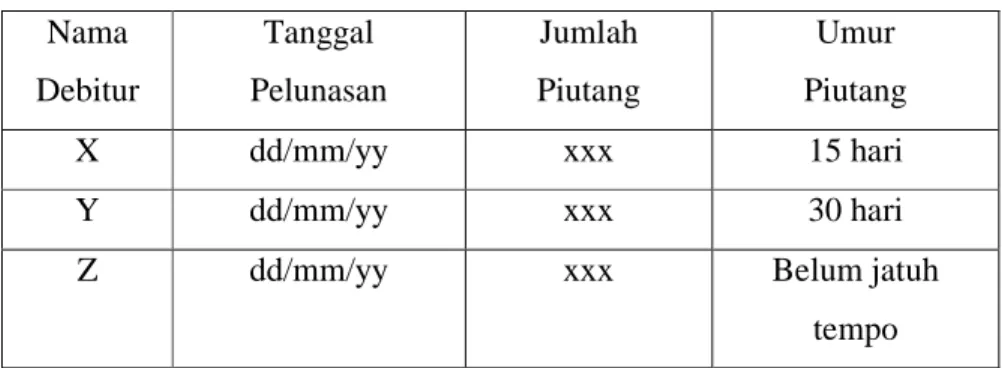

a. Perusahaan seharusnya membuat daftar umur piutang.

Dengan menggunakan daftar umur piutang pada penjualan kredit, hal ini dapat memberikan informasi yang baik mengenai piutang lancar, piutang tidak lancar serta piutang macet terhadap pembayaran yang dilakukan oleh Agen Koran. Perusahaan dapat menggunakan umur piutang seperti contoh berikut :

Tabel 4.3 Usulan Pembuatan Umur Piutang Nama Debitur Tanggal Pelunasan Jumlah Piutang Umur Piutang X dd/mm/yy xxx 15 hari Y dd/mm/yy xxx 30 hari

Z dd/mm/yy xxx Belum jatuh

tempo

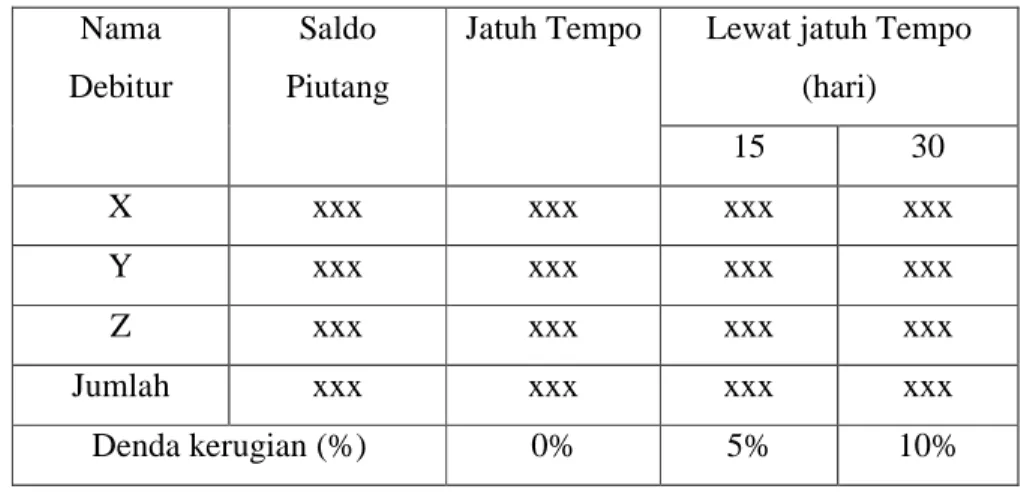

b. Perusahaan sebaiknya memberikan sanksi kepada Agen Koran yang terlambat membayar piutang yang telah jatuh tempo.

Perusahaan sebaiknya memberikan sanksi berupa denda sebesar persentase tertentu dari nilai piutang Agen Koran apabila terjadi keterlambatan pembayaran piutang yang telah jatuh tempo. Perusahaan dapat menggunakan daftar umur piutang :

Tabel 4.3 Usulan Pembuatan Sanksi Piutang Jatuh Tempo Nama

Debitur

Saldo Piutang

Jatuh Tempo Lewat jatuh Tempo (hari) 15 30 X xxx xxx xxx xxx Y xxx xxx xxx xxx Z xxx xxx xxx xxx Jumlah xxx xxx xxx xxx Denda kerugian (%) 0% 5% 10%

c. Perusahaan sebaiknya menentukan daftar penagihan piutang agar meminimalkan piutang tidak tertagih. Perusahaan dapat menggunakan daftar penagihan piutang :

Tabel 4.3 Usulan Daftar Penagihan Piutang Nama Debitur Saldo Piutang Penagihan Piutang Pertama Penagihan Piutang Kedua Penagihan Piutang Ketiga X xxx 50% 30% 20% Y xxx 50% 30% 20% Z xxx 50% 30% 20%

d. Usulan Flowchart Siklus Penjualan Kredit dan Piutang Usaha pada PT. Sinchew Indonesia terdapat di Lampiran 3 (L3). Bagan flowchart yang diusulkan dengan prosedur narasi sebagai bahan pertimbangan antara prosedur yang sedang berjalan dengan usulan perbaikan adalah sebagai berikut :

Tabel 4.3 Usulan Prosedur Siklus Penjualan Kredit dan Piutang Usaha Dilakukan

Oleh

Tindakan

Agen Koran 1. Menghubungi perusahaan jika ada perubahan dalam jumlah langganan koran.

Staff Operator 2. Menerima panggilan telepon masuk dan menghubungkan ke Staff Sirkulasi.

Staff Sirkulasi 3. Mencatat perubahan data kedalam Laporan Perubahan Data Agen Koran.

4. Menghubungi dan mengkonfirmasi kembali kepada Agen Koran yang bersangkutan atas perubahan data tersebut. 5. Melakukan perubahan data langganan koran sesuai

permintaan Agen Koran.

6. Membuat 2 jenis dokumen, yaitu : Surat Perintah Kerja (SPK) 2 rangkap (SPK 1 untuk perusahaan Percetakan, sedangkan SPK 2 disimpan sebagai arsip perusahaan diurutkan berdasarkan tanggal) dan Faktur Kirim (FK) 2 rangkap (FK 1 berwarna putih untuk Agen Koran, sedangkan FK 2 berwarna merah disimpan sebagai arsip perusahaan diurutkan berdasarkan tanggal)

7. Manajer Sirkulasi memeriksa dan menandatangani Surat Perintah Kerja (SPK) dan Faktur Kirim (FK).

8. Mengirim Surat Perintah Kerja (SPK 1) melalui mesin faximile ke perusahaan Percetakan.

9. Menyerahkan Surat Perintah Kerja 2 rangkap (SPK) dan Faktur Kirim 2 rangkap (FK) kepada Petugas Pengepakan. Petugas

Pengepakan

10. Pergi ke perusahaan Percetakan, menyerahkan Surat Perintah Kerja (SPK 1) kepada perusahaan Percetakan. 11. Setelah hasil koran yang dicetak diterima, dilakukan

pencocokan jumlahnya dengan Surat Perintah Kerja (SPK 2).

13. Setelah selesai, menyerahkan koran dan Faktur Kirim 2 rangkap kepada Kurir.

Supir & Kurir 14. Mengantar koran sesuai tujuan dengan tepat waktu. Faktur Kirim (FK 2) ditandatangani oleh Agen Koran.

Agen Koran 15. Menerima koran dan Faktur Kirim (FK 1) yang dikirim oleh Supir & Kurir.

e. Usulan Flowchart Siklus Penerimaan Kas pada PT. Sinchew Indonesia terdapat di Lampiran 4 (L4). Bagan flowchart yang diusulkan dengan prosedur narasi sebagai bahan pertimbangan antara prosedur yang sedang berjalan dengan usulan perbaikan adalah sebagai berikut :

Tabel 4.3 Usulan Prosedur Siklus Penerimaan Kas Dilakukan

Oleh

Tindakan

Staff Sirkulasi 1. Setiap akhir bulan, membuat dokumen Invoice 2 rangkap (Invoice 1 berwarna putih untuk Agen Koran, sedangkan Invoice 2 berwarna merah disimpan sebagai arsip perusahaan diurutkan berdasarkan tanggal). Invoice merupakan tagihan piutang yang telah jatuh tempo kepada Agen Koran selama satu bulan berlangganan koran. Data piutang Agen Koran disimpan dan diambil dari SIPKO Sistem.

2. Menyerahkan Invoice 2 rangkap kepada Kolektor. Kolektor 3. Menerima Invoice 2 rangkap dari Staff Sirkulasi.

4. Meminta dokumen Kwitansi 5 rangkap yang dibuat oleh Staff Keuangan & Akuntansi.

Staff Keuangan & Akuntansi

5. Membuat Kwitansi 5 rangkap sesuai Invoice 2 rangkap yang dibuat oleh Staff Sirkulasi. (Kwitansi 1 berwarna putih untuk Agen Koran, Kwitansi 2 berwarna biru untuk Staff Sirkulasi, Kwitansi 3 berwarna kuning untuk Staff Keuangan, Kwitansi 4 berwarna merah untuk Staff

Akuntansi, Kwitansi 5 berwarna hijau untuk kolektor). Kwitansi diberi tanggal pembuatan, ditandatangani dan diberi stempel lunas perusahaan.

6. Menyerahkan dokumen Kwitansi 5 rangkap dan Invoice 2 rangkap kepada Kolektor.

Kolektor 7. Melakukan proses pengumpulan dokumen Bukti Setor dari Agen Koran. Kwitansi ditandatangani oleh Kolektor yang menagih.

8. Menyerahkan Bukti Setor bank, Invoice 2, dan Kwitansi 2,3,4 kepada Kasir. Kwitansi 5 disimpan sebagai bukti telah melakukan penagihan piutang.

Kasir 9. Menerima dokumen penagihan dan Bukti Setor bank dari Kolektor.

10. Memeriksa kesesuaian antara dokumen penagihan dengan Bukti Setor bank tersebut.

11. Menyerahkan dokumen penagihan dan Bukti Setor bank kepada Staff Keuangan & Akuntasi.

Staff Keuangan & Akuntansi

12. Menerima dokumen penagihan dan Bukti Setor bank dari Kasir.

13. Memeriksa kesesuaian jumlah saldo yang masuk ke rekening bank dengan dokumen penagihan dan Bukti Setor bank.

14. Membuat Jurnal Penerimaan Kas di EKO Sistem.

15. Menyerahkan Invoice 2 dan Kwitansi 2 kepada Staff Sirkulasi.

Staff Sirkulasi 16. Menerima Invoice 2 dan Kwitansi 2 dari Staff Keuangan & Akuntansi.