PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE, LEVERAGE, PERTUMBUHAN PERUSAHAAN DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI

Teks penuh

Gambar

Dokumen terkait

Berlandaskan penelitian serta bahasan yang dilakukan penulis mengenai pengaruh financial distress dan leverage terhadap konservatisme akuntansi maka dapat diambil

Hasil analisis menyebutkan bahwa firm size memiliki pengaruh positif signifikan terhadap konservatisme akuntansi dan penelitian Demonier et al 2015 dilakukan menggunakan analisis

menyatakan bahwa tidak ada pengaruh kepemilikan manajerial terhadap tingkat konservatisme akuntansi perusahaan yang diukur dengan manggunakan ukuran akrual, namun

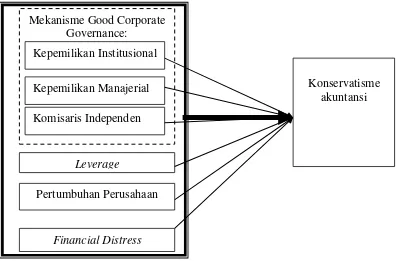

Hasil pengujian menunjukkan bahwa good corporate governance dan ukuran perusahaan tidak berpengaruh terhadap tingkat konservatisme akuntansi sedangkan leverage

Berdasarkan hasil pengujian variabel indepedensi dewan komisaris terhadap praktik konservatisme akuntansi dengan ukuran akrual, menunjukkan nilai variabel komisaris

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Wardhani (2008) yang tidak dapat membuktikan pengaruh proporsi komisaris independen terhadap tingkat

2014 menunjukkan bahwa ukuran dewan direksi tidak berpengaruh pada konservatisme akuntansi, Penelitian yang dilakukan oleh Limantauw 2010 menunjukkan bahwa proporsi komisaris independen

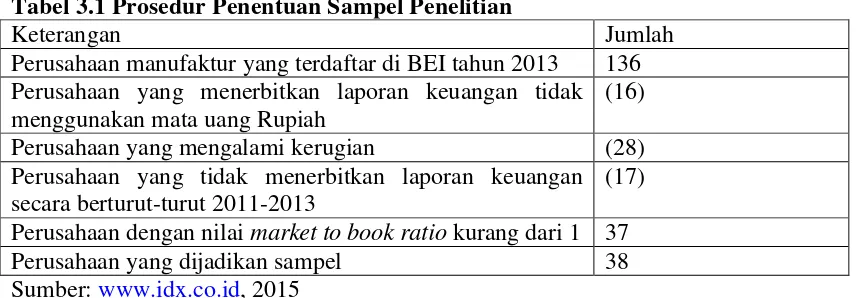

Masih terdapatnya fenomena yang terjadi yang mengindikasikan rendahnya penerapan prinsip konservatisme akuntansi dan masih terdapatnya ketidakkonsistenan hasil yang diperoleh pada